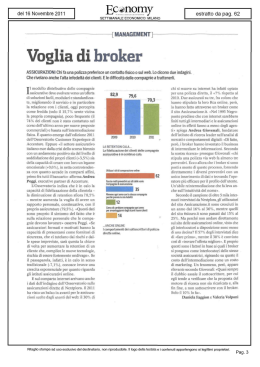

23 Settembre 2013 23 Settembre 2013 RASSEGNA STAMPA 13 Aprile 2015 Sede Milano – Corso Italia 22 Sede Trieste – Via Fabio Filzi 21/1 INDICE FONDO PENSIONI AGENTI FONAGE, LA COVIP CHIEDE IL COMMISSARIAMENTO DAL MERCATO ASSICURATIVO ROSSI (IVASS): “ASSICURAZIONI SOLIDE MA CAMBIAMENTO EPOCALE CON LE NUOVE REGOLE EUROPEE ASSICURAZIONI, LA SFIDA DELLA REDDITIVITÀ ALLA PROVA DEL TASSO ZERO BANCA E DINTORNI BANCHE TRE CAVALIERI STRANIERI PRONTI PER IL RISIKO PREVIDENZA E DINTORNI TFR, LA TASSAZIONE SEGUE IL DATORE DI LAVORO RISPARMIO GESTITO FIGLI, L’OBIETTIVO È UN TESORETTO DAL MERCATO ASSICURATIVO ROSSI (IVASS): “ASSICURAZIONI SOLIDE MA CAMBIAMENTO EPOCALE CON LE NUOVE REGOLE EUROPEE Intervista al presidente dell’ivass e direttore generale della banca d’italia: “resta il problema della valutazione sulla rischiosità dei titoli di stato italiani ” «Al momento non vediamo problemi per i grandi gruppi assicurativi italiani, che se condo i parametri patrimoniali di Solvency I stanno bene. Cosa succederà con Solvency II nel 2016 lo vedremo, anche perché nell’Eiopa (l’autorità europea di vigilanza nel cui board l’Italia ha un membro, il Consigliere Corinti, ndr) è ancora in atto una di scussione, in particolare sulla valutazione della rischiosità dei titoli di Stato nei cosiddetti modelli interni» . Salvatore Rossi (nella foto, di Studio Franceschin), presidente dell’Ivass e direttore generale della Banca d’Italia, è molto cauto. Le compagnie italiane, soprattutto le più grandi, non hanno problemi di adeguatezza patrimoniale ma molto dipenderà dalle risoluzioni che nel corso dell’anno saranno prese in Europa. Dottor Rossi, insomma Solvency II è ancora un’incognita per le compagnie italiane . Nel senso che non c’è alcuna certezza che non siano necessarie ripatrimonializzazioni. «Sono fiducioso che anche nel passaggio da Solvency I a II le compagnie italiane possano dimostrarsi solide e ben capitalizzate. Ma non nascondiamoci che il passaggio è davvero epocale. A parte la questione della valutazione dei titoli di Stato, su cui l’Eiopa dovrebbe darci linee-guida in questi giorni, dobbiamo considerare che stiamo per entrare in un periodo di radicale metamorfosi non solo dell’assetto regolatorio m a anche delle linee gestionali delle imprese». E questo che significa, in concreto? «Le compagnie dovranno, con anni di ritardo rispetto alle banche, misurarsi con i propri specifici profili di rischio, che fino ad oggi non erano rilevati con metodi comuni e non erano comunque legati ai requisiti patrimoniali. Con Solvency II ogni compagnia avrà il proprio profilo di rischio, articolato in una lunga serie di voci e sottovoci. E, in dipendenza di questo profilo, si dedurrà il requisito di capitale». Chi misurerà questi profili di rischio? L’Ivass? «Dovranno misurarlo le aziende stesse, in un uno sforzo di autovalutazione che comunque, ovviamente, dovrà essere vagliato dall’Ivass». Esisterà un unico modo per pervenire al profilo di rischio? «No, ci sono tre modalità per farlo. Una, la più sofisticata, si chiama “modello interno”. Presenta il maggior grado di personalizzazione del profilo di rischio e, in parallelo, di complessità: parliamo di migliaia di pagine di documentazione, illustrazioni e formule. Una seconda modalità, un po’ meno complessa, si chiama “parametro specifico d’impresa”. Una terza, la più semplice, è la cosiddetta “formula standard”. Ma anche quest’ultima resta comunque assai complicata». Sembra di capire che la prima cosa che sta facendo Sol vency II sia di aumentare i costi per le compagnie di assicurazione… «Indubbiamente ci sarà un aumento del lavoro, che soprattutto le imprese più piccole avranno difficoltà ad affrontare, ma occorre considerare anche i benefici attesi dal nuovo regime, non solo in termini di rispondenza del requisito patrimoniale al profilo di rischio, ma anche sotto il profilo della governance delle imprese e della trasparenza verso il mercato. Ma c’è un’altra preoccupazione, e riguarda noi». L’Ivass? «Sì, perché mentre le grandi compagnie possono schierare, pur pagandone il costo, eserciti di esperti per mettere a punto i modelli di autovalutazione del rischio, l’Ivass ha soltanto 350 persone, e non tutte possono essere abilitate a validare i modelli delle compagnie. Insomma, per l’Ivass è una sfida considerevole». Prima dell’introduzione di Solvency II, e quindi nel corso di quest’anno, le compagnie saranno chiamate a svolgere uno stress test come a suo tempo fecero le banche? «No, non sono previsti altri stress test nel 2 015 dopo quello del 2014, preparatorio al percorso verso il nuovo regime di vigilanza». E che cosa ne è emerso? Quali le compagnie più esposte al rischio e quali meno? «In sede Eiopa fu deciso, dato il carattere sperimentale dell’esercizio del 2014, di diffondere soltanto i dati generali, non anche quelli delle singole compagnie». Ma voi sapete com’è andata. Sono emerse delle criticità a livello di singole imprese italiane? «Francamente non abbiamo visto accendersi delle spie». I bassi tassi d’interesse hanno già prodotto effetti negativi sulla redditività delle banche italiane. Per le compagnie si pone un problema andlogo, considerando anche che buona parte delle polizze vita hanno una garanzia di rendimento minimo? «Proprio lo stress test ha mostrato come il sistema italiano possa resistere meglio della media europea a una prolungata fase di bassi tassi di interesse, grazie a un miglior equilibrio di bilancio fra impegni nei confronti della clientela e investimenti, sia nelle scadenze sia nei rendimenti. Naturalmente è un tema che continueremo a monitorare con molta attenzione». Però questa storia dei Btp preoccupa ancora molti. Le assicurazioni sono piene di Btp, intorno ai 250 miliardi. Se si decidesse che occorre tener conto del maggiore rischio che questi titoli di Stato incorporano rispetto ad altri, ad esempio quelli tedeschi, le compagnie italiane potrebbero essere costrette a cambiare la loro politica di investimento o a rafforzarsi patrimonialmente. Qual è l’orientamento in Europa? «Con Solvency I il problema non si poneva, perché i titoli di Stato venivano considerati per definizione a rischio nullo. Il dibattito in corso in Europa riproduce per le assicurazioni quello che già vediamo per le banche. Alcuni paesi insistono per considerare rischiosi i titoli di Stato. Lo stesso confronto di opinioni che si è già visto fra gli organi di vigilanza bancaria europea si ripete per le assicurazioni». Quali titoli sarebbero più rischiosi, secondo questa visione? «Quelli che, come gli italiani, con la crisi hanno avuto forti oscillazioni». E qual è la vostra posizione? «Noi abbiamo sempre tenuto una posizione molto cauta e analiticamente motivata. Di certo non è nostra intenzione fare i difensori d’ufficio della politica fiscale italiana, che non ne ha bisogno. Noi poniamo una questione di principio, tecnica: è fuorviante, e produce instabilità, imbarcare in un assetto di regole generali l’enorme volatilità che si è vista soltanto in due anni. Tanto più che la volatilità è dipesa sostanzialmente da un fattore esogeno che attiene alla sfera geopolitica…». Cioè? «I mercati speculavano chiaramente sulla disintegrazione dell’euro. E’ bastato il whatever it takes del presidente Draghi per mettere fine a queste speculazioni. Sarebbe sbagliato introdurre queste oscillazioni in un sistema di regole». Dottor Rossi, i primi cinque gruppi assicurativi hanno il 75% del mercato. Non è troppo? «Indubbiamente la concentrazione del mercato assicurativo è forte, considerando che le prime cinque banche hanno invece in ltalia soltanto il 50 percento del loro mercato». Le tariffe Rc auto, si lamentano le associazioni dei consumatori, aumentano sempre… «Gli aumenti in passato apparivano spesso non generalizzati ma a macchia di leopardo. Tuttavia a livello di sistema nel 2014 c’è stata una sensibile diminuzione media, pari al 7%. L’lvass ha ora costituito una banca dati sull’andamento dei prezzi effettivi, Iper, e finalmente non c’è più il balletto delle cifre…». In che senso? «Iper (realizzata sotto il coordinamento del Consigliere prof . Cesari) consente di rilevare capillarmente, provincia per provincia, i prezzi che vengono effettivamente applicati, compresi gli sconti, nelle polizze». È stata notata qualche anomalia? «La banca dati ci ha fornito la conferma che nelle province ad alta sinistrosità (nel sud, soprattutto, ndr) i prezzi sono più alti, e fin qui il risultato era atteso. Ciò che invece ci ha meravigliati è stato osservare come in queste province ci sia poca “variabilità”: ovvero pagano prezzi alti tutti gli assicurati, anche quelli che magari non hanno mai avuto un incidente. Inoltre proprio in queste province la concentrazione delle compagnie è superiore: ci sono poche imprese che sembrano essersi specializzate nello stare in questi mercati più rischiosi». INTERMEDIA CHANNEL ASSICURAZIONI, LA SFIDA DELLA REDDITIVITÀ ALLA PROVA DEL TASSO ZERO L’ultima frontiera sono gli investimenti nell’economia reale, dai project bond ai minibond, dai fondi di debito al credito diretto alle imprese Tassi zero. Al massimo, zero virgola. E’ questa la sfida sempre più difficile per le assicurazioni. Non solo italiane: quelle tedesche ad esempio sono messe peggio perché i Bund hanno tassi negativi e soprattutto le compagnie hanno in media una durata degli impegni superiore a quella degli asset. Il difficile equilibrio tra rendimento (delle polizze) e stabilità (degli investimenti) contiene due livelli di azione: il primo è a monte, sulle strategie di asset allocation, il secondo è a valle, sulla modulazione dell’offerta. Le compagnie italiane ing enerale stanno azionando entrambe le leve. «Un regime di tassi bassi crea problemi a qualsiasi gestore di risparmio – spiega Dario Focarelli, direttore generale dell’Ania – nel nostro settore questo spiega il successo dei prodotti multiramo. Ma in futuro p otrebbero trovare mercato anche da noi, come è accaduto in Giappone, polizze che sono una combinazione di risparmio e di garanzie assicurative, in campo sanitario o della non autosufficienza». Il piatto forte, in questo contesto – probabilmente lungo – di tassi prossimi allo zero è la ricerca di un rendimento aggiuntivo. Nessuno sta smontando massicciamente posizioni in Btp (anche perché le ricche plusvalenze dovrebbero essere retrocesse nell’anno in cui si realizzano, lasciando poi agli anni successivi cedole molto compresse sui titoli sostitutivi) ma le diversificazioni sì. Ad esempio Generali, a livello di holding, guarda (anche se per cifre assolute molto contenute) alla diversificazione valutaria, specialmente in dollari, all’ampio mondo dei bond (non solo i governativi) e fuori dall’Europa punta soprattutto sulle obbligazioni in dollari o euro di Cina e India mentre nel Vecchio continente per quanto riguarda gli investimenti azionari punta ai dividendi. Anche in Unipol con molta cautela stanno portando avanti una certa diversificazione, scegliendo alcune tipologie di titoli che ancora offrono rendimenti adeguati. «Abbiamo aggiunto titoli degli emerging markets in valuta, bond hi yield, un po’ di azioni – spiega Nicola Fioravanti, amministratore delegato di Intesa Sanpaolo Vita – ma stiamo facendo dei ragionamenti anche sui cosiddetti investimenti alternativi: fondi immobiliari e di private equity, fondi creditizi e persino crediti diretti. Siamo all’inizio ma stiamo cominciando a muoverci e in questo senso far parte di un gruppo bancario aiuta molto perché permette sinergie di investimento e di competenze» . L’ultima frontiera è proprio quella degli investimenti nell’economia reale, dai project bond legati alle infrastrutture ai minibond, ai fondi di debit o e di credito, agli stessi private placement tra un singolo debitore e poche controparti. Infine, c’è il credito diretto alle imprese (anche se è ancora in uno stadio embrionale). L’appeal di queste nuove categorie è evidente: un Btp a medio termine offre in media lo 0,5%. Un minibond a cinque anni va dal 5 al 6,5%. Ovviamente, con profili di rischio ben diversi e in larga misura nuovi per le compagnie di assicurazione. Ma, anche se per cifre ancora residuali sul totale delle masse gestite, il segmento degli alternative investments si sta muovendo. Poi ci sono le scelte a valle, sulla riformulazione dell’offerta. «Su tutta la nuova produzione la garanzia di rendimento minimo è pari a zero – conferma Andrea Mencattini, capo del vita di Generali Italia – ma in compenso con i prodotti misti si sfruttano due motori: fa protezione della gestione separata e le opportunità dì investimento delle unit linked. Certo, sono prodotti che necessitano dì una manutenzione più accurata nel corso della loro vita». I prodotti “ibridi” o multiramo stanno vivendo una stagione di grande fortuna; in pratica una parte del premio assicurativo viene investito nel ramo primo (quello tradizionale delle gestioni separate) mentre lo sprint dovrebbe venire dagli investimenti delle unit linked, più legate ai mercati (e alle Borse). Non a caso l’ultimo nato di Allianz Italia si chiama Allianz Hybrid. I numeri complessivi sono chiari: in febbraio a livello di sistema la nuova produzione del ramo primo è cresciuta dell’8,5% mentre le unit linke d sono cresciute del 175% ed hanno raggiunto in assoluto il valore più alto degli ultimi sette anni. Affari e Finanza FONDO PENSIONI AGENTI FONAGE, LA COVIP CHIEDE IL COMMISSARIAMENTO Il tempo è scaduto per il Fondo pensione degli agenti assicurativi . Secondo quanto risulta al «Sole-24 Ore» ieri la Covip, Authority di vigilanza sulla previdenza complementare, ha proposto al ministero del Lavoro il commissariamento di Fonage. Un vero paradosso per l’industria assicurativa chiamata a trovare soluzioni per i futuri pensionati . Il provvedimento arriva dopo oltre un anno di tentativi di trovare un accordo tra le parti istitutive del fondo a cui aderiscono oltre 15.700 agenti con un patrimonio di circa 1 miliardo. Ania, l’associazione delle compagnie assicurative e Sna non sono riuscite a trovare una soluzione comune per ridurre il disavanzo prospettico di 700 milioni, che deriva dall’applicazione della nuova regole di calcolo delle riserve «a gruppo chiuso». È andata deserta anche l’assemblea di Fonage che il 30 marzo scorso avre bbe dovuto ratificare il piano di salvataggio proposto dal Cda del fondo da presentare alla Covip. Un piano che aveva le armi spuntate, visto che non poteva operare alcun taglio alle prestazioni già erogate (per realizzare il quale è necessario l’accordo d elle parti istitutive). La nuova proposta presentata da Ania a marzo – aumento a 20 milioni del contributo messo sul piatto dalle compagnie (a fronte della precedente offerta pari a 14 milioni) più 100 euro di contribuzione aggiuntiva (a patto che anche gl i agenti versassero la stessa quota) – non è stato accettato da Sna: Ania infatti continua a mantenere la pregiudiziale del passaggio immediato al regime contributivo in sostituazione dell’attuale retributivo. Il Sindacato Nazionale Agenti dal canto suo aveva elaborato una nuova proposta con la quale rinunciava al contributo Ania a patto che si attuasse un progressivo passaggio al nuovo regime con tagli alle prestazioni più contenuti. Invano il sottosegretario Massimo Cassano ha tentato un tavolo di mediazione: nell’ultimo incontro del 1°aprile si è registrata la definitiva rottura. Ora la parola passa al Ministero del Lavoro che dovrà decidere se avviare la procedura di commissariamento. A quel punto Covip nominerà un commissario plenipotenziario. IL SOLE 24 ORE. BANCHE E DINTORNI BANCHE TRE CAVALIERI STRANIERI PRONTI PER IL RISIKO Due francesi e una tedesca. Sono le grandi banche commerciali europee che hanno messo radici in Italia: Crédit Agricole, BnpParibas e Deutsche Bank. Tre colossi del credito arrivati nella Penisola per strade diverse, con pochi punti di contatto , che hanno saputo importare un modo originale e redditizio, nel tempo, di fare banca. Ma oggi, alla vigilia di quello che sarà un momento di consolidamento dell’intero sistema bancario nazionale, ancora caratterizzato da un numero eccessivo di piccoli e m edi istituti che rendono inefficiente l’industria creditizia nel proprio complesso, sono in molti a guardare ai tre cavalieri d’Oltralpe nella ricerca di un polo aggregante. Sarà così? La partita è tutta da giocare e per ora, sia in francese che in tedesc o, ognuno si affretta a prendere tempo. Eppure le occasioni non dovrebbero mancare. L’Italia è un Paese finito ai margini del Vecchio continente, che però mantiene un appeal interessante, sta recuperando, anche agli occhi di chi arriva da Parigi o da Francoforte. È il Paese della seconda industria manifatturiera d’Europa, e ha una propensione al risparmio che è più alta della media europea (12,5 per cento contro 11). Fattori che pesano. Basteranno a vincere le resistenze? Giampiero Maioli (Crédit Agricole), Fabio Gallia (Bnl-BnpParibas) e Flavio Valeri (Deutsche Bank), assicurano che ogni decisione del genere viene presa dalla capogruppo e qui non possono essere smentiti. Ma i dossier ci sono. La stagione delle assemblee, appena iniziata, va a chiudere un’epoca. La volontà politica riformatrice di questo governo è toccata con mano dalle popolari, chiamate a trasformarsi in società per azioni entro i prossimi due anni. L’effetto dirompente di una vigilanza creditizia europea sta solo iniziando a sviluppare i propri effetti. La capacità patrimoniale di questi istituti non si discute. Già in passato i due gruppi francesi sono intervenuti sul mercato italiano a sanare situazioni delicate. Con un blitz BnpParibas sull’allora Banca Nazionale del Lavoro, con un piano più misurato, certosino quasi, il Crédit Agricole che arrivò a Cariparma per effetto della fusione tra Intesa e Sanpaolo. A Cariparma si sono poi unite altre banche, realtà locali radicatissime che hanno trovato nel gruppo francese le condizioni per raggiungere un ulteriore sviluppo. ITALIA OGGI PREVIDENZA E DINTORNI TFR, LA TASSAZIONE SEGUE IL DATORE DI LAVORO Le somme corrisposte a titolo di trattamento di fine rapporto da un'azienda italiana devono essere sottoposte a tassazione in Italia, anche nel caso in cui il lavoratore percipiente abbia la residenza oltre confine e abbia, del pari, effettuato le proprie prestazioni lavorative all'estero. Sono le conclusioni che si leggono nella sentenza n. 90/05/2015 della Commissione tributaria provinciale di Bergamo. Il collegio veniva chiamato a decidere sulla fondatezza di un'istanza di rimborso, presentata da un contribuente in relazione alle ritenute fiscali operate dall'azienda all'atto dell'erogazione del Tfr. A parere del richiedente, la tassazione non doveva aver luogo, poiché egli aveva lavorato all'estero ove era, peraltro, residente. Il diniego tacito all'istanza (sulla quale l'Agenzia delle entrate aveva manifestato un silenzio rifiuto) è stato ritenuto legittimo dall'adita Ctp di Bergamo, che ha fatto applicazione delle disposizioni contenute nell'articolo 23 del dpr 917/1986 (Tuir). Per tali somme, infatti, rileva il fatto che l'azienda che le ha erogate fosse a tutti gli effetti un soggetto residenti nel territorio dello Stato (o comunque avente una stabile organizzazione nel territorio stesso). A nulla è valso, dunque, eccepire che il percipiente fosse un soggetto non residente e che costui avesse svolto la propria prestazione lavorativa all'estero. La commissione ha anche condannato il ricorrente al pagamento delle spese di giudizio in favore dell'amministrazione finanziaria. La vertenza prendeva le mosse da una ritenuta fiscale (molto copiosa) operata da un società italiana, sul trattamento di fine rapporto corrisposto a un lavoratore, il quale aveva prestato la propria attività lavorativa all'estero ed era altresì residente oltre confine. Ritenendo di non dover subire alcuna decurtazione fiscale dallo stato italiano, il lavoratore presentava all'Agenzia delle entrate un'istanza di rimborso; decorsi 90 giorni senza risposta, sulla medesima si formava il silenzio rifiuto, oggetto dell'opposizione dinanzi alla Ctp di Bergamo. Il ricorso è stato rigettato, con condanna del ricorrente al pagamento delle spese di giudizio. La Commissione, pur constatando che il lavoratore avesse prestato la propria opera lavorativa in Taiwan, ove pure era residente, ha invocato l'applicazione dell'articolo 23 del dpr n. 917/86 (Tuir), che espressamente disciplina i casi di «applicazione dell'imposta ai non residenti». In base a tale norma, specificamente al comma 2, «si considerano prodotti nel territorio dello stato, se corrisposti dallo stato, da soggetti residenti nel territorio dello stato o da stabili organizzazioni nel territorio stesso di soggetti non residenti: a) le pensioni, gli assegni a esse assimilati e le indennità di fine rapporto». Alla luce di tale disciplina, la Commissione ha rilevato che: «Tanto si è verificato nella fattispecie, il ricorrente ha prestato all'estero attività lavorativa quale dirigente di una società con sede legale in Italia», e dunque l'erogazione è avvenuta da parte di un « soggetto residenti nel territorio dello stato». Trova pertanto applicazione il citato articolo 23, per cui, spiega la Commissione, «le indennità di fine rapporto si considerano prodotte nel territorio dello Stato se corrisposte da soggetti residenti nello Stato o da stabili organizzazioni italiane di soggetti non residenti». Da precisare che il regime di tassazione delle indennità di fine rapporto maturate all'estero è questione molto dibattuta, con ampie divergenze tra la dottrina prevalente e l'amministrazione finanziaria. La posizione di quest'ultima tende a ritenere in ogni caso imponibile in Italia tali somme maturate all'estero, ma corrisposte da datore di lavoro residente in Italia. Tuttavia, come confermato dalla risoluzione dell'Agenzia delle entrate n. 341 del 1° agosto 2008, tale impostazione può essere talvolta superata, avendo riguardo alle previsioni contenute nelle convenzioni contro le doppie imposizioni (ove esistenti con il paese estero in cui si è svolta la prestazione), prevedendo che la tassazione debba riservarsi esclusivamente nello stato di residenza del lavoratore, indipendentemente dalla residenza del datore di lavoro. ITALIA OGGI. RISPARMIO GESTITO FIGLI, L’OBIETTIVO È UN TESORETTO Vademecum per vagliare gli strumenti a disposizione dei genitori per maturare risparmi. Ventaglio ampio: dai c/c ai titoli, passando per le polizze Per crescere i figli fino alla maggiore età servono non meno di 100 mila euro. Se poi si aggiungono i costi dell’università e quelli della transizione verso il mondo del lavoro, la somma sale sensibilmente. Negli anni si sono seguite diverse ricerche sul tema e tutte indicano somme considerevoli. Così, per i genitori è opportuno considerare da subito gli strumenti a disposizione per creare un tesoretto in grado di assicurare il necessario in caso di imprevisti. Ricordando che lo scenario dei rendimenti è cambiato sensibilmente negli ultimi anni. I limiti del fai-da-te. La soluzione più semplice consiste nell’apertura di un conto corrente o di un libretto, da alimentare ogni volta che i genitori hanno generato qualche risparmio. Sul mercato esistono diversi prodotti di questo tipo, alcuni dei quali a zero spese (a fronte di funzioni limitate, in primis versamenti e prelievi), ma rendimenti nulli o di pochi decimali, spesso abbinati a concorsi a premi per avvicinare i più piccoli al tema del risparmio. È il caso di Bruco Conto offerto dal Banco Popolare e di 44 Gatti proposto da banche come quella di Sassari, di Treviso, Etruria e Popolare dell’Emilia Romagna. Il principale vantaggio di questi strumenti è costituito dalla flessibilità sia nell’ammontare, che nelle tempistiche, un fattore che può rivelarsi negativo nella misura in cui viene a mancare l’obbligo (e può crescere la tentazione di rinviare nel tempo l’alimentazione del conto). Pro e contro che caratterizzano anche un’altra soluzione fai da te come l’acquisto di titoli di Stato per i più piccoli, con l’aggiunta che oggi un Btp con scadenza decennale rende meno dell’1,4% lordo (ai quali sottrarre l’aliquota fiscale del 12,5% sui guadagni). Un’alternativa per certi versi simili arriva da Poste Italiane, con una serie di libretti nominali speciali dedicati ai minori: Io Cresco, dedicato a chi ha meno di 12 anni; Io Conosco, dai 12 ai 14 anni; Io Capisco, dai 14 ai 18 anni. In tutti e tre i casi non sono previsti costi di apertura, né di gestione, mentre il rendimento annuo lordo ammonta all’1,50%. Le somme depositate maturano interessi (sui quali si applica un prelievo fiscale del 26%) a decorrere dal giorno in cui è effettuato il versamento fino a quello del prelievo. La tassazione è invece ferma al 12,5% per i buoni fruttiferi postali. In Particolare Poste propone la linea Dedicati ai Minori, intestabili a persone da zero a 16 anni. La loro caratteristica è di assicurare la restituzione del 100% del capitale investito, oltre agli interessi che maturano fino al compimento del 18esimo anno di età. I rendimenti sono legati alla durata dell’investimento e, in ogni caso, particolarmente contenuti. Considerando la serie M97, il tasso lordo di rendimento a scadenza va dallo 0,25% per un anno e sei mesi all’1,18% per dieci anni, fino all’1,77% per chi resta investito da zero a 18 anni. Il tesoretto può essere costruito e alimentato nel tempo anche attraverso piani di accumulo, con il genitore che ad esempio può acquistare azioni, obbligazioni, fondi o Etf con versamenti periodici. In questo caso valgono i pro e i contro già visti per le altre soluzioni fai da te, con in più la necessità di non avere la garanzia del rendimento minimo e la necessità di reinvestire le somme di eventuali prodotti in scadenza. Costi e spese sorvegliati speciali. Molto gettonate sono anche le polizze per i più piccoli, che abbinano all’obiettivo del rendimento, la presenza di coperture per i figli, che intervengono qualora succeda qualcosa a uno dei due genitori, soprattutto a quello che percepisce il reddito maggiore della famiglia. Il vantaggio maggiore della polizza è il fatto di essere esente, in caso di decesso del titolare, sia dalla tassa di successione che dalle imposte sui redditi. Ma bisogna tuttavia prendere in considerazione anche i costi di gestione di questi prodotti, che sono mediamente più elevati rispetto ad altre forme di investimento, nonché il rendimento degli investimenti sottostanti. Nei mesi scorsi MetLife ha lanciato sul mercato Protezione Junior, una polizza studiata appositamente per la protezione dei bambini e dei ragazzi che offre cure mediche, servizi di assistenza e stabilità per il futuro, con costi personalizzabili in base alle protezioni richieste. Nel caso di eventi improvvisi, come la scomparsa di uno o entrambi i genitori, è prevista l’erogazione di una somma mensile definita in fase di sottoscrizione della polizza e rivalutata ogni anno da utilizzare, ad esempio, per il mantenimento agli studi. In questi casi la polizza viene mantenuta attiva gratuitamente fino al compimento dei 21 anni. Oltre al supporto economico, Protezione Junior prevede anche servizi che aiutano ad affrontare i momenti di difficoltà, come il sostegno di uno psicoterapeuta e la possibilità di avere un insegnante a domicilio per non interrompere il programma scolastico durante la convalescenza. Generali Italia propone Lungavita, che consente di scegliere infatti tra diverse coperture, flessibili in base all’esigenza del singolo, che intervengono in caso di imprevisti gravi (morte o invalidità totale e permanente) all’assicurato. Nelle versioni a premio annuo di Lungavita Basic, Lungavita Basic Non Fumatori e Lungavita Special è possibile inoltre, dietro pagamento di un contributo, raddoppiare o triplicare il capitale assicurato, se le cause che hanno portato alla prematura scomparsa sono riconducibili rispettivamente a infortunio o a incidente stradale. Presso gli sportelli bancari è possibile, infine, sottoscrivere polizze legate ai conti correnti legati ai minori. È il caso di Bnl, il cui prodotto accumula automaticamente ogni mese, fino al 18° anno di età, la disponibilità liquida (se di importo superiore a 50 euro) eccedente l’importo soglia prescelto dal genitore. La polizza può anche essere alimentata, attraverso il conto corrente, con somme provenienti da soggetti esterni al nucleo familiare (ad esempio canalizzazione di regali di zii, nonni, amici in occasione di eventi speciali). La durata del contratto è compresa tra un minimo di cinque e un massimo di 18 anni e deve essere pari alla tempistica che manca al complimento del 18° anno di età del minore. ITALIA OGGI SETTE

Scaricare