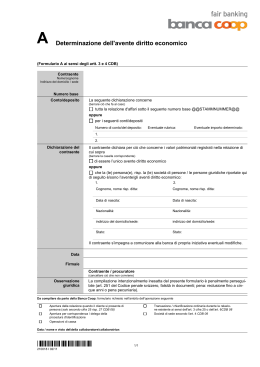

2008 Convenzione relativa all’obbligo di diligenza delle banche (CDB 08) Convenzione relativa all’obbligo di diligenza delle banche (CDB 08) tra l’Associazione Svizzera dei Banchieri (“ASB”) da una parte e le sottoscritte banche (“banche”) dall’altra parte del 7 aprile 2008 Indice Introduzione .......................................................................... 7 Art. 1 A Preambolo ....................................................................... 7 1 Campo di applicazione territoriale..................... 7 2 Rapporto con altre disposizioni.......................... 8 3 Delimitazione rispetto alla LRD e all’ORD-CFB. 8 4 Commenti sulla convenzione di diligenza ........ 9 Identificazione del contraente e determinazione dell’avente diritto economico ....................................... 10 Art. 2 Identificazione del contraente................................... 10 5 Libretti di risparmio al portatore ...................... 10 6 Valori mobiliari..................................................... 11 7 Operazioni di cassa.............................................. 11 8 Obbligo di identificazione a prescindere dal limite minimo ....................................................... 11 1. Persone fisiche.............................................................. 12 9 Identificazione quando il cliente si presenta di persona ............................................................. 12 10 Identificazione in caso di apertura per corrispondenza della relazione d’affari ........... 12 11 Soggetti preposti al rilascio di attestazioni di autenticità............................................................. 12 2. Persone giuridiche e società di persone .................. 13 12 Identificazione in caso di iscrizione nel registro di commercio svizzero o in un registro estero equivalente................................ 13 13 Identificazione senza iscrizione nel registro di commercio svizzero o in un registro estero equivalente ........................................................... 13 14 Verifica dell’identità delle persone che aprono la relazione e presa di conoscenza delle disposizioni in materia di procure .......... 13 15 Identificazione per le società semplici, le società in fase di costituzione e i trustee ........ 14 3 16 Attualità dell’estratto del registro di commercio o di un attestato equivalente....... 14 17 Persone giuridiche generalmente conosciute 14 3. Casi particolari .............................................................. 15 18 Titolari di conto minorenni e conti per garanzia di locazione .......................................... 15 19 Identificazione interna a un gruppo ................ 15 20 Identificazione in altro modo adeguato.......... 16 4. Disposizioni generali per l’accertamento dell’identità e per la sorveglianza ............................. 16 21 Delega della procedura di identificazione ...... 16 22 Obbligo di documentazione.............................. 17 23 Obbligo di garanzia............................................. 17 24 Scadenze per l’adempimento dell’obbligo di documentazione ............................................. 17 Art. 3 Determinazione dell’avente diritto economico...... 18 25 Dubbi circa la corrispondenza tra contraente e avente diritto economico........... 19 26 Apertura per corrispondenza di una relazione d’affari con una persona fisica......... 19 27 Indicazioni da documentare.............................. 19 28 Firma del formulario A ........................................ 20 29 Seri dubbi circa la correttezza della dichiarazione del contraente............................. 20 30 Modello del formulario A ................................... 20 31 Formulario A proprio........................................... 20 32 Conti e depositi collettivi ................................... 21 33 Forme d’investimento collettivo e società di partecipazione................................................. 21 34 Banche e altri intermediari finanziari nonché autorità svizzere come contraenti .................... 21 35 Delega della determinazione dell’avente diritto economico e scadenze per l’adempimento dell’obbligo di documentazione.................................................. 23 36 Obbligo di garanzia............................................. 23 4 Art. 4 Art. 5 Art. 6 B Divieto di prestare assistenza attiva alla fuga di capitali........................................................ 29 Art. 7 C 37 Regolamentazione speciale per le società di sede e i detentori di segreto professionale ........................................................ 23 Procedura relativa alle società di sede ..................... 24 38 Concetto di società di sede................................ 24 39 Holding, società immobiliari ecc....................... 25 40 Avente diritto economico di una società di sede ................................................................... 25 41 Modo di determinazione dell’avente diritto economico ............................................................ 25 42 Società quotate in borsa .................................... 25 43 Valori patrimoniali privi di un avente diritto economico determinato..................................... 26 44 Procedura in caso di strutture revocabili......... 26 45 Cambiamenti nelle firme autorizzate............... 26 Persone soggette al segreto professionale.............. 27 46 Modello del formulario R.................................... 27 Ripetizione dell’identificazione del contraente o della determinazione dell’avente diritto economico (artt. 2 – 5)................................................. 27 47 Interruzione di una relazione d’affari in corso....................................................................... 28 Fuga di capitali.............................................................. 29 48 Concetto di fuga di capitali................................ 29 49 Trasferimento di capitali all’estero.................... 29 50 Forme di assistenza attiva.................................. 29 51 Visite ai clienti all’estero ..................................... 30 52 Accettazione di valori patrimoniali in Svizzera.................................................................. 30 Divieto di prestare assistenza attiva all’evasione fiscale e a pratiche analoghe......................................... 31 Art. 8 Evasione fiscale e pratiche analoghe........................ 31 53 Attestazioni incomplete o fuorvianti ............... 31 5 54 Attestazioni realizzate a un determinato scopo e modifiche ............................................... 31 55 Concetto di attestazione incompleta............... 31 56 Concetto di attestazione fuorviante ................ 32 D Altre disposizioni .......................................................... 33 Art. 9 Art. 10 Art. 11 Art. 12 Art. 13 Art. 14 Art. 15 Conti cifrati .................................................................... 33 57 Indicazione dei conti cifrati nelle dichiarazioni .................................... 33 Controllo da parte delle società di revisione........... 33 Infrazioni alla convenzione di diligenza, sanzioni.. 34 Commissione di sorveglianza, inquirenti................. 36 58 Informazione circa la prassi adottata nelle delibere della commissione di sorveglianza... 38 59 Interpretazioni della convenzione di diligenza................................................................ 39 Procedura arbitrale ...................................................... 39 Entrata in vigore ........................................................... 40 Disposizioni transitorie................................................ 41 6 Introduzione Art. 1 Preambolo a) Allo scopo di salvaguardare la buona reputazione del sistema bancario svizzero all’interno e all’estero, b) nell’intento di definire delle norme che assicurino una irreprensibile gestione degli affari nell’accettazione di relazioni d’affari e nell’uso del segreto bancario, c) con la volontà di fornire un apporto efficiente alla lotta contro il riciclaggio di denaro e il finanziamento del terrorismo, le banche si obbligano, con la firma della presente convenzione di diligenza, nei confronti dell’ASB, nella sua qualità di organizzazione mantello incaricata di salvaguardare gli interessi e la reputazione del sistema bancario svizzero, a: a) identificare il loro contraente e farsi rilasciare da lui, nei casi dubbi, una attestazione riguardante l’avente diritto economico dei valori patrimoniali; b) non prestare alcuna assistenza attiva alla fuga di capitali; c) non prestare alcuna assistenza attiva all’evasione fiscale e ad atti simili rilasciando attestazioni incomplete o che in altro modo possano indurre in errore. 1 Campo di applicazione territoriale Sottostanno alla convenzione di diligenza le banche e i commercianti di valori mobiliari firmatari con le loro sedi, succursali e agenzie stabilite in Svizzera, ma non le loro filiali, rappresentanze e società affiliate stabilite all’estero (cfr. tuttavia le cifre 11, 19 e 21). 2 Le banche non possono ricorrere alle loro succursali estere o a società estere del proprio gruppo attive nel settore bancario o finanziario per eludere la presente convenzione. 7 2 Rapporto con altre disposizioni La convenzione di diligenza non comporta alcuna modifica in termini di obbligo di salvaguardia del segreto bancario. Essa non può e non vuole: a) integrare le legislazioni: valutaria, fiscale ed in materia economica estera nel diritto svizzero, né imporne l’osservanza alle banche svizzere (sempre che ciò non sia previsto dai trattati internazionali in vigore e dalla legislazione svizzera); b) scostarsi dalla prassi giudiziaria attuale nel campo del diritto internazionale; c) modificare lo status dei rapporti di diritto civile esistenti fra la banca e i suoi partner contrattuali. 3 Delimitazione rispetto alla LRD e all’ORD-CFB La convenzione di diligenza rende vincolanti le regole di deontologia professionale della gestione bancaria. Esse mirano a concretizzare determinati doveri di diligenza regolamentati nell’ambito della legge sul riciclaggio di denaro (art. 3-5 LRD) così come il concetto di “diligenza richiesta dalle circostanze” nell’accettazione di valori patrimoniali (art. 305ter CP)1. Gli obblighi particolari di chiarimento nell’ambito di relazioni d’affari o di transazioni che comportano un rischio maggiore sono oggetto dell’ordinanza antiriciclaggio della CFB. – Pertanto attraverso essa non deve essere intralciata la normale attività bancaria. 1 L’applicazione per analogia della CDB agli emittenti delle carte di credito è disciplinata a parte da specifiche regole. 8 4 Commenti sulla convenzione di diligenza La CDB 08 è corredata da un commento sui singoli articoli e sulle cifre quadro redatto a cura dell’ASB. Tale commento deve essere tenuto in considerazione come materiale di riferimento ai fini dell’interpretazione della convenzione di diligenza. 9 A Identificazione del contraente e determinazione dell’avente diritto economico Art. 2 Identificazione del contraente 1 Le banche sono obbligate ad identificare il contraente al momento dell’apertura dei rapporti d’affari con lui. 2 Questo vale per: a) l’apertura di conti o di libretti; b) l’apertura di depositi; c) l’espletamento di operazioni fiduciarie; d) la locazione di cassette di sicurezza; e) l’accettazione di mandati per amministrare patrimoni depositati presso terze persone; f) l’esecuzione di affari commerciali tramite titoli, divise così come metalli preziosi e altre merci (commodities) di importo superiore a CHF 25 000.-; g) le operazioni di cassa di importo superiore a CHF 25 000.-. 3 Non è necessario accertare nuovamente l’identità di un contraente già correttamente identificato che apre ulteriori relazioni d’affari. Questo principio trova applicazione anche per la verifica dell’identità delle persone che aprono la relazione e per la presa di conoscenza delle disposizioni in materia di procure ai sensi della cifra 14, nonché per le aperture di relazioni d’affari ai sensi della cifra 15. 5 Libretti di risparmio al portatore L’apertura di nuovi libretti di risparmio al portatore è vietata. I libretti esistenti devono essere disdetti al momento della loro prima presentazione fisica. Per i libretti al portatore è inoltre 10 necessario verificare l’identità di chi effettua i prelievi; i versamenti non possono più essere accettati. 6 Valori mobiliari Per titoli devono intendersi titoli di credito unificati e adatti al commercio di massa, diritti non documentali con la stessa funzione (diritti di valore) e derivati (cfr. art. 2 let. a LBCVM). In questa categoria sono anche da considerare prodotti finanziari non standardizzati. 7 Operazioni di cassa Per operazioni di cassa devono intendersi le operazioni eseguite in contanti allo sportello (cambio, acquisto e vendita di metalli preziosi, sottoscrizione di obbligazioni di cassa e di prestiti obbligazionari, vendita in contanti di assegni di viaggio, incasso in contanti di assegni ecc.). Versamenti e prelevamenti in contanti in relazione a conti o libretti esistenti così come depositi o consegne di titoli garantiti in relazione a depositi esistenti non sono da intendersi come operazioni di cassa (rimane riservata la cifra 5). 8 Obbligo di identificazione a prescindere dal limite minimo 1 Il contraente deve essere identificato anche quando esegue operazioni per importi inferiori al limite minimo (art. 2 cpv. 2, lett. “f” e “g”), qualora egli cerchi palesemente di eludere l’obbligo di identificazione ripartendo gli importi in diverse transazioni (cosiddetto “smurfing”). 2 A prescindere dal limite minimo (art. 2 cpv. 2, lett. “f” e “g”) e dalle eccezioni in materia di identificazione formale previste alla cifra 18, il contraente deve essere sempre identificato qualora sussista il fondato sospetto che i valori patrimoniali possano avere origine dalle fonti definite nell’art. 9 cpv. 1 LRD. 11 1. 9 Persone fisiche Identificazione quando il cliente si presenta di persona Quando il contraente si presenta di persona à vedere, la banca ne accerta l’identità prendendo visione di un documento di legittimazione comprensivo di una fotografia (passaporto, carta d’identità, licenza di condurre et similia), che viene fotocopiato annotando i dati richiesti ai sensi della cifra 22. 10 Identificazione in caso di apertura per corrispondenza della relazione d’affari Quando la relazione d’affari viene aperta per corrispondenza oppure via Internet, la banca identifica il contraente richiedendo una copia autentificata di un documento di identificazione ai sensi della cifra 9 e verificando inoltre l’indirizzo di domicilio del contraente stesso mediante l’invio di corrispondenza o altro mezzo equivalente. 11 Soggetti preposti al rilascio di attestazioni di autenticità 1 L’autenticità della copia del documento di identificazione può essere attestata da a) una succursale, una rappresentanza o una società associata della banca, b) una banca corrispondente o un altro intermediario finanziario appositamente riconosciuto a tale scopo dalla banca emittente, c) un notaio o un altro ente pubblico normalmente preposto al rilascio di tali attestazioni di autenticità. 2 È considerata valida anche l’identificazione effettuata sulla base di un documento di legittimazione in occasione della consegna o del ritiro della corrispondenza, nella misura in cui vi sia la garanzia che la notifica postale giunga al destinatario e a lui solo. 12 2. 12 Persone giuridiche e società di persone Identificazione in caso di iscrizione nel registro di commercio svizzero o in un registro estero equivalente Qualora venga avviata una relazione d’affari con una persona giuridica o una società di persone iscritta nel registro di commercio svizzero o in un registro estero equivalente, la banca identifica il contraente attraverso un estratto rilasciato dall’ente che amministra il registro stesso, oppure mediante un estratto scritto tratto da una banca dati gestita dall’autorità di registro stessa, da un’autorità di sorveglianza o da un soggetto privato di comprovata affidabilità. 13 Identificazione senza iscrizione nel registro di commercio svizzero o in un registro estero equivalente Le persone giuridiche o le società di persone non iscritte nel registro di commercio svizzero o in un registro estero equivalente devono essere identificate sulla base di un estratto scritto tratto da una banca dati gestita da un’autorità di vigilanza o da un soggetto privato di comprovata affidabilità, oppure sulla base degli statuti societari o di altri documenti equivalenti. 14 Verifica dell’identità delle persone che aprono la relazione e presa di conoscenza delle disposizioni in materia di procure 1 Per le persone giuridiche o le società di persone è inoltre necessario verificare l’identità delle persone fisiche che effettuano concretamente l’apertura della relazione d’affari. Tale accertamento può essere effettuato attraverso la copia di un documento ai sensi della cifra 9, oppure mediante una copia autenticata di un documento di legittimazione ai sensi della cifra 10. 2 L’identità della persona che effettua l’apertura può essere verificata anche mediante l’autenticazione della firma, la quale può essere rilasciata dalle persone/istituzioni di cui alla cifra 11 13 della convenzione di diligenza. 3 All’apertura di relazioni d’affari con persone giuridiche, la banca deve inoltre prendere atto e documentare le disposizioni in materia di procure. 4 In caso di relazioni d’affari con intermediari finanziari soggetti a sorveglianza in base a leggi speciali ai sensi delle cifre 34, in luogo della procedura di cui alla cifra 14 cpv. 1 – 3 è possibile lo scambio di registri di firme, chiavi elettroniche o altri supporti comunemente utilizzati nelle attività operative. 15 Identificazione per le società semplici, le società in fase di costituzione e i trustee 1 Nel caso delle società semplici, devono essere identificate le persone detentrici del diritto di firma nei confronti della banca. 2 Per le società in fase di costituzione, devono essere identificate le persone che effettuano l’apertura della relazione d’affari. 3 Per le relazioni di trust deve essere identificato il trustee. Inoltre, il trustee è tenuto a confermare per iscritto (ad es. mediante il formulario T) di essere autorizzato ad aprire per conto del trust una relazione d'affari presso la banca. 16 Attualità dell’estratto del registro di commercio o di un attestato equivalente L’estratto del registro di commercio oppure il documento equivalente non deve essere datato di oltre 12 mesi. Un eventuale documento rilasciato in data antecedente a tale termine può essere utilizzato unitamente a un attestato rilasciato dalla società di revisione, a sua volta non anteriore di oltre 12 mesi. 17 Persone giuridiche generalmente conosciute 1 Qualora l’identità di una persona giuridica come controparte contrattuale sia generalmente nota, in luogo della procedura di cui alle cifre 12 – 14 è possibile registrare agli atti che l’identità 14 è generalmente conosciuta. L’identità di una persona giuridica è da ritenere come generalmente conosciuta specialmente quando il contraente è una società aperta al pubblico oppure è legata in modo diretto o indiretto ad una simile. 2 La procedura semplificata ai sensi del cpv. 1 è inammissibile per società di sede, se queste non sono legate in modo diretto o indiretto ad una società aperta al pubblico. 3. 18 Casi particolari Titolari di conto minorenni e conti per garanzia di locazione L’identità del contraente non deve essere formalmente accertata all’apertura a) di un conto, deposito o libretto a nome di un minorenne da parte di una terza persona maggiorenne, purché il versamento effettuato all’atto dell’apertura sia al massimo di CHF 25 000.-; in questo caso va accertata l’identità della persona maggiorenne che richiede l’apertura; la cifra 22 è applicabile per analogia; l’identità del minorenne deve essere accertata qualora sia egli stesso ad effettuare l’apertura di un conto, deposito o libretto; b) di un conto per garanzia di locazione relativo a un oggetto di locazione situato in Svizzera 19 Identificazione interna a un gruppo Se l’identità del contraente è già stata accertata all’interno del gruppo in maniera equivalente, ovvero applicando uno standard di diligenza conforme alla presente Convenzione, non è necessario ripetere la procedura secondo le cifre 9 – 15. In questi casi, le unità del gruppo direttamente interessate devono disporre delle copie dei documenti originali d’identificazione. Sono fatti salvi i casi in cui le disposizioni di legge non ammettono tale trasferimento di dati. 15 20 Identificazione in altro modo adeguato Qualora, in via eccezionale, non risulti possibile identificare il contraente secondo le modalità prescritte, ad es. perché una persona non dispone di alcun documento d’identità o perché non è disponibile la documentazione necessaria relativa a una corporazione o a un istituto di diritto pubblico, la banca ha facoltà di accertare l’identità in altro modo adeguato, consultando altri documenti probatori o richiedendo all’ente pubblico competente le relative conferme o, per le persone giuridiche, l’ultimo attestato di una società di revisione riconosciuta. I certificati e le copie di documenti sostitutivi vanno messi agli atti; inoltre, la circostanza eccezionale deve essere specificata in una nota informativa. 4. 21 Disposizioni generali per l’accertamento dell’identità e per la sorveglianza Delega della procedura di identificazione 1 La banca può, mediante accordo scritto, delegare l'identificazione del contraente a persone o società, se a) ha provveduto a istruirle in merito ai loro compiti e se b) è in grado di controllare la corretta esecuzione dell’identificazione. 2 La persona incaricata è tenuta a trasmettere gli atti di identificazione alla banca e ad attestare che le copie trasmesse corrispondono ai documenti originali. 3 È esclusa una sottodelega da parte della persona incaricata. 4 All’interno di un gruppo e/o di un conglomerato, l’identificazione può essere trasferita senza contratto di delega. 16 22 Obbligo di documentazione Devono essere opportunamente annotati il nome, il cognome, la data di nascita, la nazionalità e l’indirizzo del luogo di domicilio, oppure la ragione sociale e la sede del contraente, come pure i documenti in base ai quali l’identità è stata accertata. In caso di contraenti provenienti da paesi in cui data di nascita e indirizzo di residenza o di domicilio non vengono utilizzati, tali indicazioni sono superflue. Le fotocopie del documento ufficiale di legittimazione e degli altri documenti di identificazione devono essere conservate. 23 Obbligo di garanzia 1 La banca è tenuta a garantire che lo svolgimento della procedura di identificazione sia documentato in modo sufficiente e comprensibile. 2 Il presente obbligo prevede fra l’altro anche che la ricezione dei documenti di identificazione da parte della banca o la loro effettiva disponibilità nel sistema della banca stessa vengano registrate in modo chiaro e comprensibile. 24 Scadenze per l’adempimento dell’obbligo di documentazione In linea di principio, prima di poter utilizzare un conto è necessario presentare, nella forma richiesta, tutti i documenti necessari all’identificazione. Qualora manchino soltanto singole indicazioni, il conto in questione può essere utilizzato in via eccezionale, ma tali dati devono essere reperiti il prima possibile. Al più tardi dopo 90 giorni, il conto viene bloccato per tutte le entrate e le uscite finché la banca non è in possesso di tutta la documentazione mancante. La Banca ha inoltre facoltà di risolvere la relazione d’affari, nella misura in cui gli art. 9 segg. LRD non impediscano tale scioglimento (cfr. anche art. 6 cpv. 4 della presente convenzione di diligenza). 17 Art. 3 Determinazione dell’avente diritto economico 1 La banca è legittimata a presumere che il contraente sia identico all’avente diritto economico. Qualora il contraente non coincida con l’avente diritto economico o sussistano dubbi a riguardo, le banche devono esigere dal contraente una dichiarazione scritta – usando il formulario A – con la quale egli attesti chi sia l’avente diritto economico. 2 Questo vale per: a) l’apertura di conti o di libretti; b) l’apertura di depositi; c) l’espletamento di operazioni fiduciarie; d) l’accettazione di mandati per amministrare patrimoni depositati presso terze persone; e) l’esecuzione di affari commerciali tramite titoli, divise così come metalli preziosi e altre merci (commodities) di importo superiore a CHF 25 000.-. 3 Per le operazioni di cassa di importo superiore a CHF 25 000.-, ai sensi dell’art. 2, si deve sempre esigere una dichiarazione del contraente riguardante l’avente diritto economico. Le banche devono annotare per iscritto le dichiarazioni del contraente. Per questi casi esse possono scegliere di utilizzare il formulario A o meno. 4 Qualora l’avente diritto economico di una relazione d’affari sia una società semplice o una comunità di persone non iscritta nel registro di commercio, non è necessario ottenere alcuna dichiarazione circa l’avente diritto economico, nella misura in cui venga attestata in forma scritta l’autorizzazione della società semplice o della comunità e l’avere contabilizzato sotto questa relazione non ecceda la soglia di CHF 25'000. 18 25 Dubbi circa la corrispondenza tra contraente e avente diritto economico 1 La presunzione che la controparte e l’avente diritto economico coincidano viene meno qualora sussistano circostanze o constatazioni insolite. 2 Si è in presenza di circostanze anomale a) se viene conferita una procura a una persona che in apparenza non intrattiene una relazione sufficientemente stretta con la controparte contrattuale; in questa categoria non rientrano le procure di amministrazione che consentono esclusivamente transazioni all’interno di una relazione d’affari, ma non prelievi di denaro. b) se i valori apportati o prospettati eccedono ampiamente le possibilità finanziarie del contraente note alla banca; c) oppure se nel corso del rapporto con il contraente la banca constata comunque circostanze insolite di altro tipo. 26 Apertura per corrispondenza di una relazione d’affari con una persona fisica Qualora una relazione d’affari con una persona fisica venga aperta per corrispondenza, è necessario esigere in ogni caso la dichiarazione sul formulario A. In questa disposizione non rientrano i casi speciali di cui alla cifra 18. 27 Indicazioni da documentare 1 Se il contraente dichiara che l’avente diritto economico è un terzo, è necessario annotarne il nome, il cognome, la data di nascita, la nazionalità, l’indirizzo e il paese di domicilio, oppure, se si tratta di una persona giuridica, la ragione sociale e la sede, utilizzando il formulario A. Restano fatte salve le disposizioni dell’art. 3 cpv. 3. Qualora un avente diritto economico provenga da un paese in cui data di nascita e indirizzo di residenza o di domicilio non vengono utilizzati, tali indicazioni sono superflue. 19 2 In via eccezionale, i dati necessari riguardo l’avente diritto economico possono essere presentati anche mediante fotocopia semplice dei documenti di identificazione, oppure mediante fotocopia semplice di un altro documento emesso da un’autorità ufficiale ai sensi delle cifre 9 e segg.. In questi casi, sul formulario A devono essere indicati almeno il cognome e il nome o la ragione sociale. 3 La banca può riportare, anche in un secondo momento, il numero di conto e/o di deposito su un modulo già compilato e firmato. 28 Firma del formulario A Il formulario A può essere firmato dal contraente o da un suo procuratore (con procura individuale o generale scritta). In caso di persone giuridiche, il formulario A o la procura devono essere sottoscritti dalle persone con diritto di firma menzionate nella documentazione societaria. 29 Seri dubbi circa la correttezza della dichiarazione e del contraente Qualora permangano seri dubbi circa la correttezza della dichiarazione del contraente, e tali dubbi non possano essere eliminati mediante ulteriori chiarimenti, la banca deve rifiutare l’apertura della relazione d’affari o l’esecuzione dell’operazione. 30 Modello del formulario A Il formulario A è allegato alla presente convenzione di diligenza. 31 Formulario A proprio Le banche hanno la facoltà di utilizzare propri formulari che soddisfino i loro particolari bisogni. Tali formulari devono presentare un contenuto equivalente al modello. 20 32 Conti e depositi collettivi 1 Per i conti e i depositi collettivi, il contraente è tenuto a consegnare alla banca un elenco completo degli aventi diritto economici, completo delle indicazioni previste alla cifra 27, comunicandole immediatamente ogni cambiamento a tale riguardo. 2 Non sono considerati conti collettivi le relazioni di società operative attraverso le quali vengono svolte transazioni in relazione a servizi professionali quali incasso e recupero crediti, gestione di immobili, factoring ecc.. Anche i conti di aziende regolamentate che si occupano del trasporto e del trasferimento di denaro non sono classificati come conti collettivi. La banca è comunque tenuta a mettere agli atti tale circostanza. 33 Forme d’investimento collettivo e società di partecipazione 1 Qualora una forma d’investimento collettivo o una società di partecipazione abbia un numero pari o inferiore a 20 investitori, questi devono essere registrati come aventi diritto economici. 2 Le forme d’investimento collettivo e le società di partecipazione quotate in borsa non sono tenute a rilasciare alcuna dichiarazione circa l’appartenenza economica. Allo stesso modo, la banca può rinunciare a effettuare la constatazione dell’avente diritto economico qualora per una forma d’investimento collettivo o una società di partecipazioni venga svolto il ruolo di promotore o di sponsor da parte di un intermediario finanziario ai sensi della cifra 34, e sia possibile dimostrare l’applicazione di regole adeguate in relazione alla lotta al riciclaggio di denaro e al finanziamento del terrorismo. 34 Banche e altri intermediari finanziari nonché autorità svizzere come contraenti 1 Le banche e i commercianti di valori mobiliari con sede in Svizzera o all’estero non sono tenuti in linea di principio a rilasciare alcuna dichiarazione riguardo all’appartenenza economica. Per la definizione di banca e di commercianti di 21 valori mobiliari valgono le leggi speciali del paese di domicilio. Vanno tuttavia richiesti chiarimenti riguardo all’appartenenza economica quando una banca o un commerciante di valori mobiliari non soggetti ad alcuna sorveglianza o regolamentazione adeguata sulla lotta contro il riciclaggio di denaro aprono dei sottoconti per clienti anonimi. 2 Altri intermediari finanziari con sede o domicilio in Svizzera non devono rilasciare alcuna dichiarazione riguardo all’appartenenza economica. Lo stesso vale per gli altri intermediari finanziari domiciliati all’estero che sono assoggettati ad un’adeguata sorveglianza e regolamentazione nell’ambito della lotta contro il riciclaggio di denaro e il finanziamento del terrorismo. È possibile presumere una vigilanza adeguata in relazione alla lotta contro il riciclaggio di denaro e il finanziamento del terrorismo anche nei casi in cui l’intermediario finanziario estero sia parte di un gruppo consolidato soggetto a sorveglianza, con una società madre domiciliata in un paese che dispone di normative e controlli congrui in relazione alla lotta contro il riciclaggio di denaro e il finanziamento del terrorismo. 3 Sono considerati “altri intermediari finanziari svizzeri” gli intermediari finanziari definiti ai sensi dell’art. 2 cpv. 2 e art. 2 cpv. 4 lett. b LRD. Per la definizione di intermediario finanziario estero trovano applicazione le leggi speciali corrispondenti del paese di domicilio. 4 Qualora risultino abusi da parte di una banca, di un commerciante di valori mobiliari o di un altro intermediario finanziario, oppure esistano raccomandazioni generali della Commissione federale delle banche o dell’ASB su singoli istituti o su istituti di un determinato paese, allora bisogna richiedere da quest’ultimi dichiarazioni riguardo all’appartenenza economica oppure adottare altri provvedimenti. 5 Le autorità svizzere non sono tenute a presentare alcuna dichiarazione circa l’appartenenza economica. 22 35 Delega della determinazione dell’avente diritto economico e scadenze per l’adempimento dell’obbligo di documentazione 1 La determinazione dell’avente diritto economico può essere delegata a terzi, applicando per analogia le disposizioni di cui alla cifra 21. 2 Per la determinazione dell’avente diritto economico è applicabile, per analogia, la cifra 24. 36 Obbligo di garanzia 1 La banca è tenuta a garantire che la determinazione dell’avente diritto economico sia documentata in modo sufficiente e comprensibile. 2 Il presente obbligo prevede fra l’altro anche che la ricezione dei documenti per la determinazione dell’avente diritto economico da parte della banca o la loro effettiva disponibilità nel sistema della banca stessa vengano registrate in modo chiaro e comprensibile. 37 Regolamentazione speciale per le società di sede e i detentori di segreto professionale Sono fatte salve le norme speciali dettate per le società di sede e per i soggetti sottoposti al segreto professionale (art. 4 e 5, cifre 38 – 46). 23 Art. 4 Procedura relativa alle società di sede 1 Ai sensi della presente convenzione di diligenza, con riserva del cpv. 2, si intendono società di sede tutte le persone giuridiche svizzere o estere, le società, le Anstalten, le fondazioni, i trust/ società fiduciarie e tutte le formazioni analoghe che non esercitano attività commerciali, di fabbricazione, o altre attività gestite secondo criteri commerciali. 2 Le persone giuridiche e le società che perseguono lo scopo di salvaguardare mediante un’azione comune gli interessi dei propri membri o dei propri beneficiari, oppure che si propongono un fine politico, religioso, scientifico, artistico, benefico, ricreativo (o simili), non sono considerate società di sede nella misura in cui esse perseguano unicamente detti obiettivi statutari. 3 Dalle società di sede sia svizzere che straniere, si devono esigere: a) ai fini dell’identificazione, un estratto del registro di commercio oppure un documento equivalente (cfr. cifre 12 – 16); b) per la determinazione dell’avente diritto economico, una dichiarazione del contraente mediante il formulario A o il formulario T, oppure un documento equipollente conforme alle cifre 31 o 43, da cui si evinca chi è l’avente diritto economico sui valori patrimoniali. 4 Se la banca conosce l’avente diritto economico e dispone degli estremi secondo la cifra 27, può astenersi dal far ricorso al formulario A. Essa deve però annotare le sue informazioni. 38 Concetto di società di sede 1 Sono considerati indizi per l’esistenza di una società di sede a) l’assenza di uffici propri (indirizzo c/o, sede presso un avvocato, una società fiduciaria, una banca ecc.) oppure b) l’assenza di personale proprio impiegato. 24 2 Qualora la banca non classifichi il contraente come società di sede nonostante la presenza di uno o di entrambi gli indizi di cui al cpv. 1, è necessario mettere agli atti i motivi per tale decisione. 39 Holding, società immobiliari ecc. Non sono considerate società di sede in particolare le società, le Anstalten, le fondazioni, i trust/le fiduciarie che detengono la maggioranza di una o più società le quali a loro volta esercitano un’attività commerciale, di fabbricazione, oppure altre attività produttive gestite secondo criteri commerciali, e il cui scopo non consiste prevalentemente nell’amministrazione di patrimoni di terzi. Questa disposizione è applicabile per analogia alle società che detengono e amministrano immobili. La banca è comunque tenuta a mettere agli atti tale circostanza. 40 Avente diritto economico di una società di sede L’avente diritto economico di una società di sede può essere tanto una persona fisica quanto una persona giuridica che esercita un’attività commerciale, di fabbricazione o un’altra attività produttiva gestita in forma commerciale. Una società di sede non può essere essa stessa l’avente diritto economico. 41 Modo di determinazione dell’avente diritto economico Gli aventi diritto economico devono essere determinati e annotati conformemente alla cifra 27 e 28. Trova altresì applicazione la cifra 29. 42 Società quotate in borsa Qualora una società di sede sia quotata in borsa, non è necessario determinarne gli aventi diritto economici. 25 43 Valori patrimoniali privi di un avente diritto economico determinato 1 Nel caso delle associazioni di persone o delle entità patrimoniali e delle fondazioni per cui non esiste un avente diritto economico determinato (ad es. i discretionary trust), in luogo della determinazione dell’avente diritto economico da parte del contraente è necessario esigere una dichiarazione scritta che attesti questo stato di cose. La dichiarazione deve inoltre contenere indicazioni sui fondatori effettivi (e non quelli a titolo fiduciario) e, qualora fossero determinate, sulle persone abilitate a dare istruzioni al contraente o ai suoi organi, come pure sulla cerchia di persone che possono entrare in linea di conto quali beneficiarie (per categoria, ad es. “membri della famiglia del fondatore”). Se esistono dei curatori, protettori ecc., essi devono ugualmente figurare nella dichiarazione. 2 Per questa dichiarazione è possibile utilizzare il formulario T, allegato alla presente convenzione di diligenza. Le banche hanno la facoltà di redigere propri formulari che soddisfino i loro particolari bisogni. Tali formulari devono presentare un contenuto equivalente al modello. 44 Procedura in caso di strutture revocabili 1 Per le strutture revocabili (ad es. revocabile trust) le persone dotate del potere di revoca devono essere annotate come aventi diritto economici. 45 Cambiamenti nelle firme autorizzate Qualora intervengano cambiamenti nelle firme autorizzate della società di sede valide nell’ambito dei suoi rapporti con la banca, quest’ultima deve ripetere la procedura prevista dall’art. 4 cpv. 3 lett. b, nella misura in cui vengano compiute constatazioni ai sensi dell’art. 6 cpv. 1. Se non è possibile individuare in modo chiaro l’appartenenza economica, trova applicazione l’art. 6 cpv. 3. 26 Art. 5 Persone soggette al segreto professionale Le banche possono astenersi dal determinare l’avente diritto economico per conti o depositi aperti a nome di avvocati e notai o studi legali organizzati in forma societaria e studi notarili, autorizzati ad esercitare in Svizzera per conto dei propri clienti, nella misura in cui tali avvocati/notai confermino per iscritto nei confronti della banca che c) non sono essi stessi gli aventi diritto economici dei valori patrimoniali depositati, e d) sono assoggettati in qualità di avvocato o notaio alla rispettiva legislazione cantonale e federale in materia, e e) sono assoggettati al segreto professionale previsto dalla legge (art. 321 CP) per quanto concerne i valori patrimoniali depositati, e f) il conto/deposito serve esclusivamente per lo svolgimento dell’attività di avvocatura o notarile. 46 Modello del formulario R 1 Per la dichiarazione ai sensi dell’art. 5 è appositamente predisposto un formulario R, allegato alla presente convenzione di diligenza. Le banche hanno la facoltà di redigere propri formulari che soddisfino i loro particolari bisogni. Tali formulari devono presentare un contenuto equivalente al modello. Art. 6 Ripetizione dell’identificazione del contraente o della determinazione dell’avente diritto economico (artt. 2 – 5) 1 La banca è tenuta a ripetere la procedura prevista dall’art. 2 cifre 9 - 24, dagli artt. 3 e 4 cifre 25 – 45, qualora nel corso della relazione d’affari subentrino dubbi 27 a) riguardanti l’esattezza delle indicazioni date sull’identità del contraente, b) se il contraente sia egli stesso l’avente diritto economico, oppure c) se la dichiarazione riguardante l’avente diritto economico corrisponde alla realtà e se tali dubbi non sono stati fugati da eventuali accertamenti. 2 Qualora una banca constati che una dichiarazione ai sensi dell’art. 5 della presente convenzione di diligenza è stata utilizzata in modo indebito, deve esigere dal contraente la dichiarazione per la determinazione dell’avente diritto economico, facendo compilare il formulario A. Se la dichiarazione riguardante l’avente diritto economico non viene presentata, è necessario interrompere le relazioni d’affari. 3 Le banche hanno l’obbligo di porre termine ai rapporti con il contraente qualora constatino di essere state ingannate nell’accertamento dell’identità del contraente, che siano state fornite intenzionalmente delle false indicazioni riguardanti l’avente diritto economico, o qualora continuino a sussistere dubbi circa le indicazioni del contraente, anche dopo aver seguito la procedura secondo il cpv. 1. 4 Le relazioni con il contraente non devono più essere interrotte quando i presupposti dell’obbligo di notifica (art. 9 LRD) sono soddisfatti. 47 Interruzione di una relazione d’affari in corso In caso di necessità, i rapporti in corso devono essere interrotti il più rapidamente possibile nel rispetto delle condizioni contrattuali. Se la banca, in base alle istruzioni ricevute per l’invio della corrispondenza, non fosse in grado di contattare il contraente, prima di porre termine ai rapporti essa potrà attendere fino alla prossima visita, oppure fino al prossimo invio della corrispondenza. 28 B Divieto di prestare assistenza attiva alla fuga di capitali Art. 7 Fuga di capitali Le banche non possono prestare alcuna assistenza attiva al trasferimento di capitali da paesi la cui legislazione ne limita il collocamento all’estero. 48 Concetto di fuga di capitali 1 La fuga di capitali è un trasferimento non autorizzato di capitali sotto forma di divise, banconote o cartevalori, da un paese che vieta o limita a carico dei residenti tale trasferimento all’estero. 2 Il semplice obbligo di notifica relativo all’esportazione di valuta non è considerato una limitazione alla circolazione dei capitali. 49 Trasferimento di capitali all’estero L’art. 7 non si applica al trasferimento di capitali dalla Svizzera all’estero. 50 Forme di assistenza attiva Sono considerate forme di assistenza attiva a) l’organizzare incontri con clienti all’estero, fuori dai locali della banca, allo scopo di ricevere fondi; b) la partecipazione all’organizzazione all’estero di operazioni di compensazione, quando la banca sa, o dovrebbe sapere in base alle circostanze date, che la compensazione è strumentale alla fuga di capitali; c) la collaborazione attiva con persone e società che organizzano per conto di terzi la fuga di capitali, o prestano servizi a questo fine mediante 29 • conferimento di ordini • promessa di provvigioni • tenuta dei loro conti quando alla banca è noto che tali persone e società utilizzano tali conti allo scopo professionale di aiutare la fuga di capitali; d) il fatto di dare al contraente informazioni sulle persone e società di cui alla lett. c). 51 Visite ai clienti all’estero Le visite ai clienti all’estero sono autorizzate, purché l’incaricato della banca non accetti fondi il cui trasferimento è vietato, non dia consigli per il trasferimento illegale dei capitali, né partecipi a operazioni di compensazione. 52 Accettazione di valori patrimoniali in Svizzera Per il resto, in Svizzera i valori patrimoniali dei clienti esteri possono essere regolarmente accettati. 30 C Divieto di prestare assistenza attiva all’evasione fiscale e a pratiche analoghe Art. 8 Evasione fiscale e pratiche analoghe Le banche non possono favorire le manovre fraudolente dei loro contraenti nei confronti delle autorità svizzere o straniere, in particolare le autorità fiscali, mediante attestazioni incomplete o che in altro modo possano indurre in errore. 53 Attestazioni incomplete o fuorvianti 1 È vietato il rilascio di attestazioni incomplete, o che in altro modo possano indurre in errore, al contraente stesso o, a sua richiesta, direttamente ad autorità svizzere o straniere. 2 Per autorità si intendono in particolare le autorità fiscali, gli uffici doganali, le autorità valutarie e di vigilanza sulle banche come pure le autorità incaricate dell’istruzione del procedimento penale. 54 Attestazioni realizzate a un determinato scopo e modifiche 1 Sono soggette al divieto le attestazioni particolari che il contraente richiede per fornirle alle autorità. 2 Le attestazioni consuete, quali estratti conto e di deposito, gli avvisi di accredito e di addebito, i conteggi per operazioni in divise, i conteggi per le cedole e per le operazioni di borsa, non devono essere modificati dalla banca in modo da consentire manovre fraudolente. 55 Concetto di attestazione incompleta 1 Le attestazioni sono incomplete quando, allo scopo di ingannare le autorità, vengono omessi fatti rilevanti, ad es. quando la banca, a richiesta del contraente, in una attestazione speciale o in un estratto conto o di deposito omette una o più posizioni. 31 2 Negli estratti conto o di deposito non è necessario indicare che per il medesimo contraente sono in essere altri conti o depositi. 56 Concetto di attestazione fuorviante Le attestazioni possono indurre in errore quando, allo scopo di inganno delle autorità, si espongono fatti in forma non vera ad es. mediante: a) date false, importi falsi, corsi fittizi od indicazione falsa dei destinatari di accrediti e di addebiti; b) attestazioni di crediti o debiti fittizi (indipendentemente dal fatto che l’attestazione corrisponda o meno alle registrazioni della banca); c) messa a disposizione di conti di proprietà della banca in modo che il contraente ottenga una riduzione degli oneri fiscali dovuti. 32 D Altre disposizioni Art. 9 Conti cifrati Le disposizioni della presente convenzione di diligenza si applicano integralmente ai conti, ai libretti, ai depositi e alle cassette di sicurezza tenuti sotto cifra o sotto sigla. 57 Indicazione dei conti cifrati nelle dichiarazioni Nelle dichiarazioni relative alla totalità dei rapporti d’affari con un contraente, devono essere inclusi anche i conti e depositi tenuti sotto cifra o sotto sigla, nonché gli investimenti fiduciari. Art. 10 Controllo da parte delle società di revisione 1 La Commissione federale delle banche ha definito le modalità di osservanza delle disposizioni in materia di antiriciclaggio, di cui fa parte anche la presente convenzione, nella circolare CFB 05/1 “Audit” in materia di revisione obbligatoria. La valutazione delle procedure e dei controlli interni in occasione dell’apertura e della prosecuzione di relazioni d’affari viene attuata secondo le disposizioni fissate in detta circolare. Attraverso la sottoscrizione della presente convenzione di diligenza, le banche incaricano e autorizzano le proprie società di revisione a verificare il rispetto della convenzione stessa ai sensi del cpv. 2, nonché a notificare la constatazione dell’eventuale violazione della convenzione stessa secondo le modalità di cui al cpv. 3. 2 Il controllo del rispetto degli artt. 2 – 9 della convenzione di diligenza viene effettuato sulla base delle verifiche annuali di conformità. Sono oggetto di dette verifiche di conformità le relazioni d’affari di nuova apertura rispetto al momento della verifica della revisione precedente. Ai fini della definizione del volume dei controlli a campione, così come ai fini della revisione stessa, deve essere applicato un approccio orientato al rischio. A tale scopo, devono essere presi in considerazione in 33 particolare la tipologia dell’attività operativa, nonché il numero e la portata delle relazioni d’affari di nuova apertura rispetto al momento dell’ultima revisione. Le attività di verifica sono coordinate con la revisione interna della banca. La società di revisione è tenuta a vagliare almeno la metà del volume delle prove a campione. 3 Qualora vengano constatati casi di lieve entità ai sensi dell’art. 11 nell’ambito delle attività di verifica e revisione condotte in conformità all’art. 10 della presente convenzione di diligenza, la società di revisione impone alla banca un termine di ripristino di durata massima pari a sei mesi a partire dal momento della comunicazione. Dietro richiesta debitamente motivata, tale termine può essere esteso una sola volta. Qualora la carenza riscontrata non venga eliminata entro il termine previsto, la società di revisione è tenuta a darne notifica alla commissione di sorveglianza ai sensi dell’art. 12 della convenzione di diligenza, nonché alla Commissione federale delle banche. Detta notifica deve essere effettuata entro un mese dopo la scadenza del termine di ripristino. 4 Qualora la società di revisione rilevi violazioni contro le prescrizioni della convenzione di diligenza non classificabili come casi di lieve entità, è tenuta a darne notifica alla commissione di sorveglianza composta ai sensi dell’art. 12 della convenzione di diligenza, nonché alla Commissione federale delle banche. Detta notifica deve essere effettuata entro un mese dalla constatazione della violazione. Art. 11 Infrazioni alla convenzione di diligenza, sanzioni 1 In caso di infrazione alla convenzione di diligenza, la banca che l’ha commessa deve versare una pena convenzionale all’ASB che può elevarsi fino a 10 milioni di franchi. Nel determinare la pena convenzionale viene tenuto debitamente conto della gravità dell’infrazione, del grado di colpa e della situazione finanziaria della banca. Oltre a ciò si deve tenere conto dei provvedimenti sanzionati da altre istanze nello stesso caso. L’ammontare della pena convenzionale viene stabilito secondo la procedura prevista 34 all’art. 12 o, se necessario, secondo quella di cui all’art. 13. Previa copertura dell’eventuale disavanzo risultante dal consuntivo dei costi, l’ASB devolve l’ammontare della pena convenzionale per scopi di pubblica utilità di sua scelta 2 Nei casi di lieve entità, in sostituzione della pena convenzionale può essere emessa una nota di biasimo a carico della banca che ha commesso l’infrazione, oppure la procedura può essere archiviata senza la comminazione di sanzioni. In particolare, si è in presenza di un caso di lieve entità quando, nonostante l’esistenza di carenze formali, viene comunque raggiunto lo scopo della convenzione di diligenza ossia l’identificazione della controparte contrattuale e la determinazione dell’avente diritto economico. Si parla di un caso di lieve entità ad esempio a) quando per l’identificazione di una persona giuridica o di una società di persone vengono utilizzati documenti la cui emissione risale a oltre 12 mesi prima; b) se è stato utilizzato un formulario A incompleto o non correttamente compilato, nella misura in cui cognome e nome (o ragione sociale) dell’avente diritto economico siano comunque correttamente riportati e il contraente abbia firmato il documento; la stessa disposizione trova applicazione per analogia a un formulario T compilato in modo incompleto; c) se i valori patrimoniali registrati in questa relazione non superano l’importo di CHF 25’000; d) se l’esistenza di una circostanza ai sensi delle cifre 17 cpv. 1, 32 cpv. 2, 38 cpv. 2 o cifra 39 non è stata messa agli atti. 3 In caso di violazioni degli artt. 6 – 8, viene emessa una sanzione soltanto se dette infrazioni sono state commesse intenzionalmente. 4 Infrazioni alla convenzione di diligenza che risalgono ad oltre 5 anni non sono più perseguibili. In caso di violazione dell’obbligo di identificazione del contraente e dell’accertamento dell’avente diritto economico, il termine di 5 anni decorre dal momento in cui si è posto rimedio alla violazione, rispettivamente dal momento in cui sono state interrotte le relazioni d’affari. 35 5 Ai sensi della procedura disciplinata nella presente convenzione di diligenza, vengono parimenti valutate: a) le infrazioni alla “Convenzione relativa all’obbligo di diligenza delle banche” del 2003 b) le infrazioni alla “Convenzione relativa all’obbligo di diligenza delle banche” del 1998, nella misura in cui le indagini siano state avviate ufficialmente prima del 30 giugno 2008. Per tutti gli altri aspetti, le violazioni della convenzione del 1998 o di versioni antecedenti non vengono più sanzionate. Art. 12 Commissione di sorveglianza, inquirenti 1 Per stabilire e punire le infrazioni alla presente convenzione di diligenza, l’ASB istituisce una commissione di sorveglianza, composta almeno da cinque personalità indipendenti. La maggioranza dei membri della commissione di sorveglianza deve essere indipendente. La commissione di sorveglianza elegge uno o più segretari e ne definisce i compiti. 2 L’ASB designa uno o più inquirenti, i quali in caso di sospetto di violazione contrattuale conducono le necessarie indagini e richiedono alla commissione di sorveglianza di avviare una procedura di constatazione di violazione della convenzione di diligenza e di comminare una pena convenzionale o di notificare una nota di biasimo nei confronti della banca in questione ai sensi dell’art. 11, oppure di interrompere del tutto o in parte le attività di indagine. 3 Gli inquirenti accertano se le disposizioni della CDB sono state violate, ma non è di loro competenza chiarire pregiudizialmente se sussiste una violazione delle disposizioni relative al riciclaggio di denaro. 4 Gli inquirenti sono autorizzati nel proprio ambito di competenza a interrompere il procedimento di indagine qualora giungano a conclusione che non sussiste alcuna violazione della 36 convenzione di diligenza, oppure se risultano soddisfatte cumulativamente le seguenti condizioni: a) si tratta di una singola violazione o di violazioni isolate e di modesta portata della convenzione di diligenza (casi di lieve entità); b) la violazione o le violazioni della convenzione di diligenza devono essere ricomposte entro un termine adeguato; c) la banca riconosce l’esistenza di una o più violazioni della convenzione di diligenza e si impegna a eliminare tali carenze entro i termini previsti, facendosi carico dei costi sostenuti per le indagini; d) la banca non ha ancora effettuato una notifica ai sensi dell’art. 9 LRD, e nessuna autorità penale svizzera ha ancora avviato indagini proprie per riciclaggio di denaro o finanziamento del terrorismo. 5 L’interruzione di un’indagine deve essere motivata per iscritto e comunicata sia alla banca direttamente interessata che alla commissione di sorveglianza. La riscossione dei costi di indagine compete alla commissione di sorveglianza 6 Nella loro richiesta di informazioni, gli inquirenti devono comunicare chiaramente alla banca per quale motivo essa è coinvolta nell’indagine. 7 Qualora la procedura d’indagine porti alla constatazione di violazioni della convenzione di diligenza che non sono di modesta portata e non possono quindi essere classificate come casi di lieve entità, l’inquirente inoltra gli atti alla commissione di sorveglianza, richiedendo contestualmente l’attuazione di una procedura sanzionatoria. In questo caso, la commissione di sorveglianza determina una pena convenzionale adeguata, in applicazione dell’art. 11. 8 Qualora una banca rifiuti di collaborare alle indagini della commissione di sorveglianza o di un inquirente, la commissione stessa può comminare una pena convenzionale ai sensi dell’art. 11. 9 Se la banca rea dell’infrazione si sottomette alla decisione della commissione di sorveglianza il procedimento si conclude. In 37 caso contrario, è necessario avviare e svolgere la procedura arbitrale ai sensi dell’art. 13. 10 L’ASB disciplina nell’ambito di un apposito regolamento la procedura di indagine, la posizione degli inquirenti e quella delle banche sotto inchiesta. La commissione di sorveglianza disciplina la procedura di sua competenza mediante un apposito regolamento, determinando inoltre le modalità di accollo dei costi. 11 La commissione di sorveglianza comunica le proprie decisioni alla Commissione federale delle banche. Qualora vengano constatati abusi da parte di detentori del segreto professionale, la commissione di sorveglianza può inoltre darne notizia alla competente autorità disciplinare. 12 I membri della commissione di sorveglianza e gli inquirenti restano in carica cinque anni. Il rinnovo del mandato è permesso. Sono eleggibili come membri della commissione di sorveglianza, inquirenti e segretari le persone che non abbiano ancora compiuto il 70° anno di età. Qualora vengano compiuti 70 anni nel corso della durata del mandato, l’incarico può essere concluso. 13 In qualità di mandatari ai sensi dell’art. 47 della Legge sulle banche, i membri della commissione di sorveglianza, il segretario e la/le persona/e incaricata/e dell’inchiesta devono mantenere un rigoroso segreto sui fatti venuti a loro conoscenza durante il procedimento di indagine e sanzionatorio. Le banche non possono far valere il segreto bancario nei confronti della commissione di sorveglianza o di un inquirente. 58 Informazione circa la prassi adottata nelle delibere della commissione di sorveglianza La commissione di sorveglianza, rispettando il segreto bancario e commerciale, informa periodicamente le banche e l’opinione pubblica circa la prassi adottata nelle sue delibere. 38 59 Interpretazioni della convenzione di diligenza La commissione di sorveglianza può, d’intesa con il consiglio di amministrazione dell’ASB, emanare all’attenzione delle banche norme interpretative della convenzione di diligenza. Le banche presentano le relative domande all’ASB. Art. 13 Procedura arbitrale 1 Se la pena convenzionale, fissata in modo adeguato dalla commissione di sorveglianza, non è pagata nel termine stabilito, un tribunale arbitrale con sede a Basilea, su denuncia dell’ASB contro la banca in questione, decide definitivamente sull’esistenza di una trasgressione della convenzione di diligenza e, se necessario, sulla pena convenzionale da infliggere. Per questo scopo le banche eleggono il foro giudiziario a Basilea. 2 L’ASB e la banca designano ciascuna un arbitro. Successivamente i due arbitri così eletti designano insieme il presidente del tribunale arbitrale. 3 La procedura arbitrale è aperta con la designazione da parte dell’ASB dell’arbitro di sua competenza. 4 Nel caso in cui una parte non abbia designato l’arbitro entro trenta giorni dal ricevimento della comunicazione scritta dell’altra parte riguardante l’apertura della procedura arbitrale, o nel caso in cui i due arbitri non si accordino sulla scelta del presidente del tribunale arbitrale entro trenta giorni dall’accettazione del mandato di arbitro, il Tribunale di appello (“Appellationsgericht”) del Cantone Basilea-Città, su richiesta di una parte, provvederà alla nomina. 5 Se un arbitro non potesse esercitare le sue funzioni per una qualsiasi ragione, la parte che lo ha designato dovrà nominare un nuovo arbitro entro trenta giorni. Altrimenti il Tribunale di appello del Cantone di Basilea-Città provvederà alla nomina, su richiesta dell’altra parte. 39 6 Se il presidente del tribunale arbitrale non potesse esercitare le sue funzioni per una qualsiasi ragione, gli arbitri dovranno designare un nuovo presidente, entro trenta giorni. Altrimenti il Tribunale di appello del Cantone di Basilea-Città provvederà alla nomina, su richiesta di una parte. 7 In caso di sostituzione di un arbitro conformemente all’art. 13 cpv. 5 e 6, gli atti procedurali ai quali ha partecipato l’arbitro sostituito permarranno validi. 8 Riservate le norme imperative contrarie del concordato svizzero sull’arbitrato e del codice di procedura civile del Cantone di Basilea-Città, si applicano le disposizioni ivi dettate, a meno che le parti, o in loro difetto il tribunale arbitrale, non abbiano stabilito altre regole di procedura. La produzione dei mezzi di azione e di difesa (massima eventuale) deve avvenire al più tardi con il secondo scambio degli allegati scritti. 9 Anche il tribunale arbitrale è obbligato a rispettare il dovere di discrezione di cui all’art. 12 cpv. 8. Art. 14 Entrata in vigore 1 La presente convenzione di diligenza entra in vigore il 1° luglio 2008. 2 L’ASB e ciascuna banca firmataria potranno recedere dalla presente convenzione di diligenza mediante preavviso di tre mesi per la fine di ogni anno contrattuale, ma non prima del 30 giugno 2013. 3 Previo accordo con la Commissione federale delle banche o su richiesta della stessa (cfr. art. 16 LRD), l’Associazione Svizzera dei Banchieri si riserva il diritto di notificare alle banche eventuali disposizioni integrative per l’intera durata della convenzione. 4 L’ASB si riserva il diritto di modificare unilateralmente o di abrogare il sistema delle sanzioni (artt. 11 13), qualora nuove disposizioni legali o l’evoluzione del diritto condurrebbero a punire i medesimi fatti con più sanzioni e in modo iniquo. 40 Art. 15 Disposizioni transitorie 1 Per le relazioni d’affari in essere non è necessario sostituire i vecchi formulari A (in particolare, non è necessaria la sostituzione anche con i nuovi formulari T). 2 La nuova regolamentazione sull’identificazione del contraente e sulla determinazione dell’avente diritto economico è da applicare all’apertura di una nuova relazione d’affari dopo la data dell’entrata in vigore della presente convenzione di diligenza oppure quando la procedura per la determinazione dell’avente diritto economico secondo l’art. 6 sia da ripetere dopo l’entrata in vigore della presente convenzione di diligenza. Per relazioni d’affari in vigore, le nuove regole sono da applicare solo nel caso esse siano più favorevoli. 3 Dopo l’entrata in vigore della CDB 2008, i vecchi formulari R che operano una distinzione tra le diverse attività di un notaio o di un avvocato resteranno comunque in vigore per tutte le attività protette dal segreto professionale ai sensi dell’art. 321 CP, e non dovranno essere sostituiti con i nuovi formulari R. I vecchi formulari R mantengono la propria validità anche se il contraente è organizzato in una nuova forma societaria. 4 Le nuove disposizioni di cui alla cifra 14 (Verifica dell’identità delle persone che aprono la relazione e presa di conoscenza delle disposizioni in materia di procure) e alla cifra 15 cpv. 2 (Identificazione di società in fase di costituzione) entrano in vigore il 1° luglio 2009. 5 Le nuove disposizioni relative all’eleggibilità dei membri della commissione di sorveglianza, del segretario e degli inquirenti non trovano applicazione per i membri attualmente in carica della commissione, i quali dal 1° luglio 2008 si candidano di nuovo per la rielezione. 41 A Determinazione dell’avente diritto economico (Formulario A ai sensi degli artt. 3 e 4 della CDB) Numero di conto/di deposito: Contraente: _____________________________________ ________________________________________ Eventuale rubrica: ________________________________________ _____________________________________ ________________________________________ Con la presente, il contraente dichiara che la/e persona/e di seguito riportata/e e/o la/e società di persona/le persone giuridiche è/sono l’avente/gli aventi diritto economici per i valori patrimoniali contabilizzati sotto la relazione summenzionata. Qualora il contraente stesso sia l’unico avente diritto economico su tali valori patrimoniali, di seguito devono essere constatate le sue generalità personali: Cognome, nome (ditta) Data di nascita Nazionalità Indirizzo di domicilio/sede Stato __________________________________________________________________________________ __________________________________________________________________________________ __________________________________________________________________________________ Il contraente si impegna a comunicare alla banca di propria iniziativa eventuali modifiche. Data Firma _____________________________________ ________________________________________ La compilazione intenzionalmente inesatta del presente formulario è perseguibile penalmente (art. 251 del Codice penale svizzero, falsità in documenti; pena: reclusione fino a cinque anni o pena pecuniaria). R N. di conto/deposito: Contraente _____________________________________ ________________________________________ Eventuale rubrica ________________________________________ _____________________________________ ________________________________________ Dichiarazione all’atto dell’apertura di un conto o di un deposito da parte di un avvocato/notaio svizzero da parte di uno studio legale/notarile organizzato sotto forma societaria Io stesso/a non sono avente diritto economico sui valori patrimoniali apportati. Esercito la professione di avvocato/notaio e sono pertanto soggetto/a alla legislazione cantonale e federale in materia. Il nostro studio legale/notarile non è avente diritto economico sui valori patrimoniali apportati. Le persone collegate al nostro studio legale/notarile esercitano la professione di avvocato/notaio e sono pertanto soggette alla legislazione cantonale e federale in materia. Il nostro studio legale/notarile conferma che, in relazione al conto/deposito sopraindicato, gli avvocati/ i notai di cui sopra sono vincolati al segreto professionale secondo le modalità di legge (art. 321 CP), e che il presente conto/deposito è esclusivamente funzionale allo svolgimento dell’attività di avvocato/ notaio. In relazione al conto/deposito sopramenzionato, sono vincolato/a al segreto professionale secondo le modalità di legge (art. 321 CP), e il presente conto/deposito è esclusivamente funzionale allo svolgimento dell’attività di avvocato/notaio. Data Firma/e _____________________________________ ____________________________________________ La compilazione intenzionalmente inesatta del presente formulario è perseguibile penalmente (art. 251 del Codice penale svizzero, falsità in documenti; pena: reclusione fino a cinque anni o pena pecuniaria). Il presente modulo non può essere utilizzato in relazione allo svolgimento di attività commerciali nell’accezione di intermediazione finanziaria. T N. di conto/deposito: Contraente: _____________________________________ ________________________________________ Data: ________________________________________ _____________________________________ ________________________________________ Dichiarazione per associazioni di persone, attività o entità patrimoniali prive di un avente diritto economico specifico all’atto dell’apertura di un conto presso la banca _____________________________________ Ai sensi dell’art. 43 della Convenzione relativa all’obbligo di diligenza delle banche svizzere (CDB 08), il/i sottoscritto/i dichiara/no in qualità di trustee, membro del consiglio di fondazione o membro del consiglio di amministrazione di una società sottostante appartenente al trust o alla fondazione ecc., denominata __________________________________________________________________________________ di fornire in tale funzione e al meglio delle proprie conoscenze le seguenti informazioni alla banca: 1. Informazioni riguardanti il trust, la fondazione ecc. Tipologia di soggetto (trust, fondazione ecc.): ___________________________________________ 2. Informazioni relative al/ai settlor (effettivo, non fiduciario) Cognome: _________________________________________________________________________ Nome: ____________________________________________________________________________ Data di nascita: ____________________________________________________________________ Nazionalità: _______________________________________________________________________ Indirizzo e Paese di domicilio: ________________________________________________________ T 3. Informazioni relative alla/e persona/e designata/e come primo/i beneficiario/i, o classe/i di beneficiari (ad es. discendenti del settlor) qualora non sia designato alcun beneficiario specifico: Cognome/i: ________________________________________________________________________ Nome/i: ___________________________________________________________________________ Data di nascita: ____________________________________________________________________ Nazionalità: _______________________________________________________________________ Indirizzo/i e Paese/i di domicilio: ______________________________________________________ __________________________________________________________________________________ 4. Informazioni concernenti il/i protettore e/o parti terze che dispongono di un potere di nomina o di designazione a condizione che tale potere obblighi i rappresentanti (trustee, membri di consiglio di fondazione ecc.) a disporre dei beni patrimoniali o a modificare l’attribuzione degli stessi o la designazione dei beneficiari: Cognome/i: ________________________________________________________________________ Nome/i: ___________________________________________________________________________ Data di nascita: ____________________________________________________________________ Nazionalità: _______________________________________________________________________ Indirizzo/i e Paese/i di domicilio: ______________________________________________________ __________________________________________________________________________________ Il/I sottoscritto/i conferma/no di avere il diritto di aprire un conto presso la banca per conto del trust, fondazione, ecc. di cui sopra. Il/I sottoscritto/i si impegna/no altresì a informare immediatamente la banca circa qualsiasi modifica concernente le informazioni contenute nel presente documento. Data Firma _____________________________________ ________________________________________ L’indicazione intenzionale di informazioni errate nel presente formulario costituisce un reato penalmente perseguibile (art. 251 del Codice penale svizzero, falsità in documenti; punibile con una pena detentiva o una sanzione pecuniaria). Associazione Svizzera dei Banchieri Aeschenplatz 7 Casella postale 4182 CH-4002 Basilea T +41 61 295 93 93 F +41 61 272 53 82 office @ sba.ch www.swissbanking.org

Scaricare