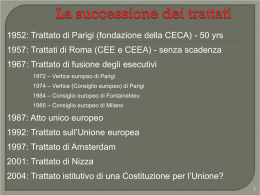

La Politica Monetaria dell’Eurosistema a cura di Claudio Picozza 1 UN LUNGO CAMMINO ... maggio 2004 Allargamento UE (25) • Il cammino verso l’Unione Europea 1951 CECA 1967 Fusione delle tre Comunità - Commissione Europea - Parlamento Europeo 1986 Atto Unico Europeo 1957 Trattato di Roma: EURATOM CEE ottobre 2004 Costituzione UE completamento del mercato unico 1992 Trattato di Maastricht: -Unione Europea • ... e quello verso l’Unione Monetaria Europea 1962 1970 Marjolin Werner Report Memorandum 1969 Barre Plan 1997 gennaio 2007 Trattato di Amsterdam Allargamento UE (27) (Patto di stabilità) 1979 Lo SME 1972 Il “serpente monetario” 1973 FECOM 1989 Rapporto Delors 2000 Trattato di Nizza 2005 Revisione del patto di stabilità gennaio 1999 Parità fisse ed irrevocabili giugno 1998 nascita BCE 1994 – maggio 1998 nascita e liquidazione dell’IME 2007 Slovenia gennaio 2002 introduzione delle banconote e delle monete metalliche 2002 Grecia 2 La situazione attuale 13 dei 27 paesi UE hanno adottato l’euro Dei 14 rimanenti: – 2 sono fuori essendosi avvalsi di clausole speciali di optingout (Danimarca dopo il Referendum del 1992; Regno Unito nel 1997) e preservano il diritto di aderire in futuro. – 12 sono in un regime di deroga non avendo ancora soddisfatto tutte le condizioni per essere ammesse. .... di queste 14: – 7 fanno parte dello SME II. 3 4 BCE E SEBC Il Sistema europeo di banche centrali (SEBC) è composto dalla Banca centrale europea (BCE) e dalle banche centrali nazionali degli Stati membri dell’Unione europea (Art. 107 del Trattato di Maastricht). Le Banche Centrali Nazionali aderenti all’UE ma non all’UME non partecipano alle decisioni riguardanti la politica monetaria comune. Le attività del SEBC sono svolte ai sensi del Trattato istitutivo della Comunità europea (Trattato) e dello Statuto del Sistema europeo di banche centrali e della Banca centrale europea (Statuto del SEBC). Il SEBC non ha personalità giuridica ed è governato dagli organi decisionali della BCE: il Consiglio Direttivo ed il Comitato Esecutivo ed il Consiglio Generale. 5 Compiti del SEBC TRATTATO DI MAASTRICHT POLITICA MONETARIA ARTICOLO 105 I compiti fondamentali da assolvere tramite il SEBC sono i seguenti: • definire e attuare la politica monetaria della Comunità; • svolgere le operazioni su cambi in linea con le disposizioni dell’articolo 111; • detenere e gestire le riserve ufficiali in valuta estera degli Stati membri; • promuovere il regolare funzionamento dei sistemi di pagamento Inoltre: il SEBC contribuisce ad una buona conduzione delle politiche perseguite dalle competenti autorità (nazionali) per quanto riguarda la vigilanza prudenziale degli enti creditizi e la stabilità del sistema finanziario. 6 Obiettivo del Sistema Europeo di Banche Centrali MANTENIMENTO DELLA STABILITA’ DEI PREZZI (ART. 105)) Inoltre, e in misura compatibile SOSTIENE LE POLITICHE ECONOMICHE GENERALI DELLA COMUNITA’ (ART. 2) 7 TRATTATO DI MAASTRICHT - ARTICOLO 2 La Comunità ha il compito di promuovere nell’insieme della Comunità, mediante l’instaurazione di un mercato comune e di un’unione economica e monetaria … uno sviluppo armonioso, equilibrato e sostenibile delle attività economiche, un elevato livello di occupazione … una crescita sostenibile e non inflazionistica, un alto grado di competitività e di convergenza dei risultati economici … 8 I due pilastri della strategia Obiettivo primario: la stabilità dei prezzi Il consiglio Direttivo mette assieme sistematicamente tutte le informazioni per adottare le decisioni di politica monetaria Primo Pilastro ruolo di primo piano alla moneta (valore di riferimento per la crescita di M3) Verifiche incrociate Secondo Pilastro Analisi centrata su un ampio ventaglio di indicatori economici e finanziari Informazioni economiche 9 Obiettivo del Sistema Europeo di Banche Centrali Definizione quantitativa dell’obiettivo di stabilità dei prezzi (Comunicato Stampa della BCE del 1998) Crescita nei 12 mesi dell’indice armonizzato dei prezzi al consumo (IAPC) inferiore al 2% Obiettivo di medio periodo 10 L’obiettivo di crescita di M3 ΔM = ΔYR + ΔP - ΔV Equazione quantitativa della moneta ΔYR = 2% Variazione del PIL reale (crescita potenziale) ΔV = -0,5 Variazione della velocità di circolazione ΔP = 2% Variazione del prezzi (obiettivo) ΔM = 4,5% 11 STATUTO DEL SEBC FUNZIONI MONETARIE E OPERAZIONI DEL SEBC ARTICOLO 19 Riserve Minime 19.1. La BCE può richiedere alle istituzioni creditizie che hanno sede negli Stati Membri di detenere riserve minime su conti con la BCE e le BCN per il perseguimento di obbiettivi di politica monetaria. Le regole sul calcolo e la determinazione delle riserve minime richieste sono stabilite dal Consiglio Direttivo. Nei casi di inadempimento la BCE ha il potere di imporre un interesse di mora e altre sanzioni con effetto analogo. 12 PREZZI E MONETA La politica monetaria della BCE si basa sull’ampio consenso riguardo alla relazione di lungo periodo fra tassi di crescita della moneta ed andamento dei prezzi. Tassi di crescita della moneta superiori (tenuto conto della eventuale variazione della velocità di circolazione) al potenziale di crescita dell’economia reale generano inflazione, ma non contribuiscono all’aumento del reddito reale (neutralità della moneta nel lungo periodo). La stabilità dei prezzi favorisce la crescita economica. Nel breve periodo diversi fattori possono distorcere il legame fra moneta e prezzi. Si tratta, da un lato, di quei fattori che possono incidere sul legame fra quantità di moneta (cambiamenti istituzionali nel sistema bancario, innovazioni finanziarie, cambiamenti degli obblighi di riserva, etc.) e, dall’altro, di possibili fattori esogeni che possono incidere direttamente sul livello dei prezzi (cambiamenti nel livello di imposizione fiscale, fluttuazioni nei prezzi delle materie prime e dei prezzi delle importazioni, etc.) 13 PREZZI E MONETA: LA MONETA (CONT.) Da un punto di vista contabile, la moneta consiste nelle passività del settore emittente moneta verso il settore detentore di moneta. Gli aggregati monetari si distinguono per il grado di liquidità delle attività finanziarie in essi inclusi. Al livello più ristretto troviamo le banconote e le passività a breve della banca centrale verso gli altri settori dell’economia, al livello più elevato andremo ad includere le passività a più lungo termine di altri soggetti finanziari verso gli altri settori dell’economia. 14 PREZZI E MONETA: LA MONETA Liabilities 1 Currency in circulation Overnight deposits Deposits with an agreed maturity of up to 2 years Deposits redeemable at notice of up to 3 months Repurchase agreements Money market fund shares/units Debt securities issued with a maturity of up to 2 years M1 X X M2 X X X X M3 X X X X X X X (1) Monetary liabilities of MFIs and central government (post off ice, treasury) vis-à-vis non-MFI euro area residents excluding central government. Correzione di M3 (maggio 2001): eliminazione dall ’aggregato degli strumenti negoziabili a breve detenuti dai non residenti dell ’area euro Occorre notare che l’Amministrazione Centrale rappresenta in linea di principio un settore neutrale rispetto alla moneta (le sue passività e le sue attività non vengono conteggiate né dal lato dell’offerta né da lato della domanda di moneta) con una sola eccezione: le passività dell’Amministrazione aventi carattere spiccatamente monetario (conti postali, conti di deposito e conti presso il Tesoro) 15 LA BASE MONETARIA Per comprendere il funzionamento della politica monetaria, occorre tenere conto che l’Eurosistema gode di una posizione di monopolio rispetto all’offerta della base monetaria (circolante e depositi presso la Banca Centrale), ossia la moneta nella forma più liquida in quanto: (a) emette le banconote; (b) attraverso l’imposizione della riserva obbligatoria crea una domanda addizionale di moneta di base monetaria. L’Eurosistema può inoltre influenzare il costo/opportunità di detenere base monetaria attraverso la manovra dei tassi d’interesse a breve termine. 16 17 La politica del cambio BCE CONSIGLIO • Effettua operazioni in cambi nel contesto della strategia di politica monetaria finalizzate all’obiettivo della stabilità dei prezzi • Definisce accordi formali sui cambi nei confronti di altre valute • formula orientamenti generali di politica del cambio (le iniziative devono essere coerenti con l’obiettivo primario della stabilità dei prezzi) 18 La politica del cambio TRATTATO DI MAASTRICHT ARTICOLO 111 Il Consiglio, deliberando all’unanimità, nell’intento di pervenire ad un consenso coerente con l’obbiettivo della stabilità dei prezzi, può concludere accordi formali su un sistema di tassi di cambio dell’ECU nei confronti delle valute non comunitarie. Il Consiglio, deliberando a maggioranza qualificata, nell’intento di pervenire ad un consenso coerente con l’obiettivo della stabilità dei prezzi, può adottare, adeguare o abbandonare i tassi centrali dell’ECU all’interno del sistema dei tassi di cambio. In mancanza di un sistema di tassi di cambio rispetto ad una o più valute non comunitarie il Consiglio, deliberando a maggioranza qualificata, può formulare gli orientamenti generali di politica del cambio nei confronti di dette valute. 19 Il ruolo del tasso di cambio Tasso di cambio Indicatore del secondo pilastro 20 BIBLIOGRAFIA • ECB, The Monetary Policy of the ECB (ed. 2004) • ECB, The European Central Bank: history, role and function (2004) • ECB, L’attuazione della politica monetaria nell’area euro (settembre 2006). • ECB, Compendium of Legal Instruments (gennaio 1998dicembre 2001) 21

Scaricare