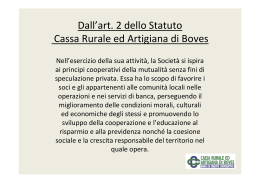

Bilancio Sociale e di Missione 2008 Prima Persona Bilancio Sociale e di Missione 2008 Edizione 2009 CARTA VALORI DEI DEL CREDITO COOPERATIVO CARTA C CSI N DELLA OE DEL O E REDITO Il marchio, il logo del Credito Cooperativo, la simbologia della melagrana, il marchio del Bilancio sociale e di missione del Credito Cooperativo sono marchi registrati di proprietà Federcasse COOPERATIVO FEDERCASSE Federazione Italiana delle Banche di Credito Cooperativo Casse Rurali ed Artigiane www.bccmasiano.it La Banca in Prima Persona INDICE Introduzione pag. 4 Presentazione del Presidente pag. 7 BCC MASIANO La Storia Dove siamo Una Banca differente Dicono di noi pag. pag. pag. pag. pag. 9 9 18 19 26 LA RELAZIONE SOCIALE I Soci La Struttura Le Risorse Umane I Clienti I Fornitori Il Territorio Il Sistema del Credito Cooperativo L’Ambiente pag. 29 pag. 31 pag. 55 pag. 61 pag. 73 pag. 92 pag. 93 pag. 103 pag. 105 IL VALORE AGGIUNTO I risultati economici: dati e indici Il valore economico e la sua ripartizione pag. 107 pag. 107 pag. 109 CHI SONO I NOSTRI SOCI pag. 111 La Banca in Prima Persona 5 Introduzione Il Bilancio Sociale è uno strumento che intende fornire elementi di valutazione circa l’aspetto sociale dell’attività aziendale, di verifica della coerenza dell’impresa rispetto agli scopi statutari, di comunicazione del valore creato dalla Banca verso i propri portatori di interessi. Esso è pertanto un documento essenziale in particolare per un’impresa cooperativa, che ha la specifica funzione di promuovere uno sviluppo durevole, a beneficio dei soci e del territorio, di distribuire vantaggi economici ma anche meta-economici e dunque per loro natura “intangibili”, di più difficile quantificazione e rappresentazione all’interno di un rendiconto tradizionale. Infatti, abbiamo definito il nostro rendi- conto Bilancio Sociale e di Missione facendo riferimento alla Carta dei Valori ed alla Carta della Coesione del Credito Cooperativo, ovvero ai principi che fondano ed orientano la nostra azione. Abbiamo voluto confrontarci e misurarci rispetto ad essi. Pertanto, questo documento non costituisce per noi soltanto una fotografia di quanto già realizzato, ma una mappa per migliorarci e migliorare la nostra relazione con tutti i “pubblici” che determinano il successo di questa impresa. Una lente per mettere meglio a fuoco il nostro lavoro e, quindi, uno stimolo ad essere sempre più coerenti con la nostra identità di “banche a responsabilità sociale”. 8 Presentazione del Presidente Nel tempo della globalizzazione, dell’abbattimento delle frontiere e degli steccati, il territorio resta centrale. Cambia forma: non è più un confine, una delimitazione, un perimetro; non è più solo un luogo, perché muta la sua geometria e geografia, configurandosi piuttosto come un’appartenenza, più vasta di quella che era all’origine. Ma, lo sviluppo per potersi sostenere, ha sempre più necessità di “territorio” e di “radicamento”. Le Banche di Credito Cooperativo, che del territorio sono “figlie” ed al territorio appartengono integralmente, hanno la funzione di fornire “energia”, perché lo sviluppo possa innescarsi e svilupparsi. In certi casi sono scintilla, in altri carburante; spesso tutti e due. Questo tempo difficile, in cui gli effetti dello tsunami finanziario si ripercuotono sull’economia reale, ha fatto poi emergere un altro modo in cui le Bcc forniscono energia al loro territorio, sostenendone le esigenze. E facendosi in molti casi carico delle emergenze. Essere una banca del territorio, vuol dire essere presenti, rendersi presenti. Il che non dipende, com’è ovvio, semplicemente dalla fisicità. È per questa ragione che, nel tempo della crisi, la Banca di Credito Cooperativo moltiplica le risorse, la fantasia e, appunto, le energie per il proprio territorio e per le persone che abitano i territori: le famiglie, gli imprenditori, i cassa-integrati, le persone in momentanea difficoltà. Questo è scritto anche nell’articolo 2 del nostro Statuto (“perseguire il miglioramento delle condizioni morali, culturali ed economiche dei soci e del territorio, …promuovere lo sviluppo della cooperazione, l’educazione al risparmio e alla previdenza, la coesione sociale e la crescita responsabile e sostenibile del territorio, …costruire il bene comune”). Ai nostri portatori di interessi dobbiamo dare conto anche di come queste parole diventino prassi, della loro coerenza nel rispetto della missione della Bcc. È ciò che cerchiamo di fare in questo documento, partendo dalla Carta dei Valori del Credito Cooperativo. Per arrivare alle azioni e ai numeri ed essere da questi rimandati ai principi e ai valori. Poter così verificare, e dunque migliorare. Soprattutto nei momenti difficili. Il Presidente Pier Maria Baldi La Banca in Prima Persona 9 Per inviare eventuali comunicazioni potete contattare: L’UFFICIO SOCI Via di Masiano 6/a, Masiano (Pt) Tel. 0573 984102 Fax 0573 380077 [email protected] 10 Bcc Masiano LA STORIA La nostra banca nasce nel 1920 ad opera di 11 pionieri, animati da questo spirito e da questo sogno: essere protagonisti dello sviluppo proprio e dell’ambiente circostante. Alcune persone davanti alla sede storica della Bcc Masiano Come ricordava Giuseppe Barontini quando scriveva il volume “Una Cassa fra i campi e il Campanile”, attraverso il quale è piacevole ripercorrere il momento della nostra Costituzione avvenuta di fronte al notaio Giuseppe Scatizzi. Scrive Barontini... ... Così il 16 giugno 1920 in un locale della Federazione Pistoiese delle Casse Rurali si costituirono i soci fondatori della “Cassa Depositi e Prestiti di Masiano”. Si legge testualmente nell’atto costitutivo: “L’anno 1920 e questo dì sedici del mese di giugno in Pistoia, via Panciatichi, nella sede della Federazione Pistoiese delle Casse Rurali, avanti a me notaro Giuseppe Scatizzi, si sono personalmente costituiti i signori: Chiti Primo fu Faustino, colono mezzadro; Bianchi Zelindo fu Raffaello, possidente agricoltore; Agostini Francesco di Angiolo, affittuario; Bargiacchi Narciso di Valente, possidente agricoltore; Palandri Costantino fu Salvatore, affittuario; Niccolai Sabino di Santi, mezzadro; Giacomelli Virgilio fu Bartolomeo, colono; Chiti Egidio di Faustino, mezzadro; Andreini Adriano fu Luigi, mezzadro; Melani Pietro di Severino, possidente agricoltore; Barontini Mesenzio fu Giuseppe, possidente agricoltore. La Banca in Prima Persona 11 ...“Le parti dichiarano di voler costituire come difatti costituiscono una Società Cooperativa in nome collettivo denominata: “Cassa Rurale di Depositi e Prestiti di Masiano”. La costituzione di una Cassa Rurale a Masiano, assumeva diversi risvolti e significati: voleva dire liberazione dall’usura, accesso al credito per le classi più povere, testimonianza cristiana, impegno politico. Ai primi soci fondatori se ne aggiunsero altri che non citiamo, ma ugualmente meritevoli. Così nell’agosto del 1920, la Cassa iniziava la sua attività nel locale del Circolo Cattolico. Si legge nel verbale dell’assemblea del 22.8.1920: ...“È presente don Orazio Ceccarelli, presidente della Federazione Pistoiese delle Casse Rurali, che fu incaricato delle pratiche legali. Egli riferisce che sono state compiute tutte le pratiche di legge e che sono stati depositati i relativi documenti presso la Cancelleria del Tribunale di Pistoia. Dichiara che la Cassa Rurale può iniziare le sue operazioni”... Pagina del Libro Verbali delle Assemblee del 1920 Pochi, forse, si resero completamente conto, che da quel momento gli emarginati di un mondo economico strettamente capitalistico, attraverso lo strumento della Cassa Rurale, diventavano protagonisti di uno sviluppo economico, che in qualche modo li avrebbe coinvolti in prima persona, destinandoli ad un ruolo insostituibile nell’economia della zona... Monsignor Orazio Ceccarelli 12 Il Presidente di Federcasse Avv. Alessandro Azzi così parla di Don Orazio Ceccarelli: “Ricordo, tra i tantissimi, un sacerdote di queste zone, Don Orazio Ceccarelli, pistoiese. Fuori dal clamore delle cronache e dai libri di storia ufficiali, nei primi anni 20 del secolo l scorso diede vita a molte Casse Rurali e ad un loro primo nucleo associativo, la Federazione Pistoiese. Spostandosi instancabilmente con la sua motocicletta, per tessere relazioni, indire assemblee, motivare i contadini, rappresentò il prototipo del sacerdote che cercava di individuare e realizzare strumenti di animazione cristiana della società, strumenti per mettere insieme la Parola di Dio e la vita degli uomini…” I Fondatori Chiti Primo fu Faustino, colono mezzadro Bianchi Zelindo fu Raffaello, possidente agricoltore Agostini Francesco di Angiolo, affittuario (primo Presidente) Palandri Costantino fu Salvatore, affittuario Bargiacchi Narciso di Valente, possidente agricoltore Niccolai Sabino di Santi, mezzadro Giacomelli Virgilio fu Bartolomeo, colono Chiti Egidio di Faustino, mezzadro La Banca in Prima Persona 13 56 Frammenti di storia... La prima sede della Bcc Masiano Lo Statuto de La Mutua di de”La Masiano”, 1914 Pagina del Libro Verbali del Consiglio di Amministrazione del 1920 Certificati di Azioni del 1920 14 Convegno Regionale delle Bcc a Spazzavento, 1935 Libretto di Risparmio del 1928 Una famiglia che si appresta al lavoro nei campi, 1940 La Banca in Prima Persona 15 56 Gita Soci a Maresca negli anni ‘50 Pagina del Libro Soci del 1920 Pranzo Sociale negli anni ‘40-‘50 16 Consiglio di Amministrazione e Collegio Sindacale della Cassa Rurale di Masiano, 1964 Libro Soci del 1920 Palazzina Centro Servizi, 1963 La Banca in Prima Persona 17 56 Pranzo Sociale negli anni ‘50 Certificato di Azioni dell’Unione Cattolica Agricola del 1904 Gente nella Piazza di Masiano, 1950 18 Benedizione di Don Ugo Vivarelli del Centro Servizi della BCC Masiano, 1960 Immagine della nuova Sede in occasione del 60° dalla fondazione della BCC Masiano, 1980 ... il 16 Giugno 2010 BCC MASIANO festeggia 90 anni dalla sua costituzione! La Banca in Prima Persona 19 56 DOVE SIAMO Ramini Olmi MASIANO BOTTEGONE CASALGUIDI OLMI 20 AGLIANA BONELLE QUARRATA RAMINI UNA BANCA DIFFERENTE LA NORMATIVA La normativa che riguarda la Banca di Credito Cooperativo di Masiano è definita dal Testo Unico Bancario del 1993 e dalle disposizioni della Vigilanza emanate dalla Banca d’Italia. Da tali prescrizioni si evince che è una banca a carattere mutualistico ed una tra le poche completamente locali. In particolare, le specificità delle BCC (Banche di Credito Cooperativo) riguardano: • il reclutamento della compagine sociale (i soci debbono risiedere, avere sede o operare con carattere di continuità nell’ambito territoriale di attività della banca); • i vincoli all’operatività con i soci (ovvero l’obbligo di realizzare almeno il 50% dell’attività creditizia con i soci); • i limiti alla competenza territoriale e all’operatività fuori di tale competenza (il 95% dell’attività di erogazione di credito deve essere obbligatoriamente nel territorio); • l’obbligo di destinazione degli utili e forti limiti alla distribuzione degli stessi (almeno per il 70% degli utili deve andare a riserva, ovvero al rafforzamento del patrimonio, che è e resterà sempre indisponibile per i singoli. E’ questo per la BCC, che non si finanzia sui mercati, l’unico modo per costruire il proprio sviluppo. I soci Per la BCC, i soci non sono “solo” azionisti. Essi contano per ciò che sono, non per il capitale che possiedono. Ogni socio, infatti, ha diritto ad un solo voto a prescindere dall’entità del capitale posseduto. Questo non può essere superiore, per valore nominale, a 50 mila euro, limite che, nell’ottica della mutualità, mira ad evitare la disparità tra i soci. Obiettivo dei soci non è l’acquisizione di un guadagno sotto forma di dividendo, ma la fruizione di un servizio a condizioni vantaggiose. Le BCC debbono esercitare la loro attività prevalentemente nei confronti dei soci. Il principio di prevalenza è rispettato quando più del 50% delle attività di rischio è destinato ai soci e/o ad attività prive di rischio, secondo i criteri dell’Autorità di Vigilanza. La Banca d’Italia, può autorizzare, comunque, per brevi periodi, le singole banche ad una operatività prevalente a favore di soggetti diversi dai soci, per ragioni di stabilità gestionale. Con la riforma del diritto societario il criterio della prevalenza, già precedentemente predisposto per le BCC, è diventato un criterio definitivo per identificare le cosiddette “cooperative a mutualità prevalente”. La competenza territoriale La competenza territoriale è stabilita dalle Istruzioni di Vigilanza della Banca d’Italia e deve essere specificata nello statuto. Ciò significa che la zona di competenza territoriale comprende i Comuni nei quali la banca ha sede legale, le succursali e le zone limitrofe, in modo che ci sia continuità territoriale. Possono diventare soci le persone, le imprese, le associazioni che svolgono la loro attività nella zona in cui la BCC svolge la propria operatività. La destinazione degli utili Per quanto riguarda la destinazione degli utili, il Testo Unico Bancario del 1993 stabilisce: • Le BCC devono destinare almeno il 70% degli utili netti annuali a riserva legale; • una quota degli utili netti annuali devono essere corrisposti ai fondi mutualistici per la promozione e lo sviluppo della cooperazione nella misura del 3%; • la quota di utili rimanenti, cioè di quella parte non usata per la rivalutazione delle azioni o assegnata ad altre riserve o distribuita ai soci, deve essere destinata a fini di beneficenza o mutualità. La disciplina degli utili distribuiti ai soci, disposta da Testo Unico Bancario del 1993, è integrata dalle disposizioni stabilite dal nuovo diritto societario, che per le BCC, in quanto cooperative a mutualità prevalente, fissa un limite alla distribuzione dei dividendi. La Banca in Prima Persona 21 In ragione di tali caratteristiche, la riforma del diritto societario ha confermato che le BCC sono “cooperative a mutualità prevalente”. L’appartenenza a pieno titolo delle BCC al mondo della cooperazione è stata riaffermata anche mediante l’uniformità dei trattamenti fiscali e parafiscali di tutte le imprese cooperative, indipendentemente dal settore nel quale operano. Dal 2005, infatti, è entrato in vigore il nuovo regime contributivo delle BCC a Fondosviluppo (3% degli utili annuali). In tal modo, l’azione del Fondo Mutualistico per la Promozione e il Sostegno della Cooperazione, costituito nel 1992 da Confcooperative e dalla Federazione Italiana delle Banche di Credito Cooperativo, è stata resa più incisiva, soprattutto a favore delle imprese cooperative di settori e aree più deboli, in una logica di solidarietà cooperativa. Altrettanto rilevante nella riaffermazione dell’identità mutualistica delle BCC è la normativa sulla revisione cooperativa, momento qualificante di verifica della corretta applicazione dei requisiti mutualistici della BCC e, quindi, della loro coerenza rispetto ai valori identitari che connotano la nostra categoria. Il Decreto ministeriale che disciplina la vigilanza cooperativa sulle BCC, prevista dall’art. 18 del decreto legislativo n. 220/2002, è stato firmato dal Ministro delle Attività Produttive (MAP) il 23.12.2005. E’ importante sottolineare, riguardo a questo provvedimento, che: • la vigilanza cooperativa, svolta per la verifica della corretta applicazione dei requisiti mutualistici nella BCC, assume un ruolo autonomo rispetto alla vigilanza bancaria svolta dalla Banca d’Italia per il presidio della sana e prudente gestione; • le finalità della revisione cooperativa sono quelle di fornire agli organi di direzione e di amministrazione della BCC suggerimenti e consigli per migliorare la gestione e il livello di democrazia interna, al fine di promuovere la reale partecipazione dei soci alla vita sociale, e di accertare la natura mutualistica dell’ente verificandone la legittimazione a beneficiare del trattamento peculiare previsto dalla legge; • i soggetti abilitati a svolgere la revisione cooperativa sulla BCC sono le associazioni di categoria specializzate (nel nostro caso Confcooperative, la Federazione italiana delle BCC e la “nostra” Federazione Toscana), individuate dal MAP d’intesa con la Banca d’Italia, sulla base dei requisiti di idoneità e rappresentatività. L'IDENTITA'À È sulla base di queste differenze, normative e valoriali, che si è costruita l’identità della Banca di Credito Cooperativo. I punti fondamentali che definiscono la peculiare identità della Banca di Credito Cooperativo sono essenzialmente tre: • la partecipazione democratica, sottolineata nel carattere cooperativo della BCC; • la mutualità, che è: ❏ interna (nella relazione sociale, l’obbligo ad orientare l’attività “prevalentemente” a favore dei soci e a non perseguire “fini di speculazione privata”), ❏ esterna (nella relazione con gli altri portatori di interessi, ed in particolare la comunità locale, come previsto dall’articolo 2 dello statuto sociale) ❏ di sistema (intesa come cooperazione di categoria, che implica la piena valorizzazione del modello “a rete”); • la territorialità, che si esprime: nella proprietà dell’impresa (i soci di una BCC debbono essere espressione del territorio di insediamento dell’azienda); nell’operatività (il risparmio raccolto resta nel territorio per finanziare lo sviluppo dell’economia reale); nella condivisione che deriva dall’appartenenza allo stesso contesto (dal quale le BCC non possono, e non vogliono comunque, allontanarsi per delocalizzare). Dunque, la BCC, in quanto modello esclusivo di banca cooperativa mutualistica del mercato, è davvero un’impresa unica ed originale. 22 I VALORI I valori nei quali il Credito Cooperativo si riconosce, e che derivano dalla sua identità, sono delineati in tre documenti principali: - il fondamento è l’articolo 2 dello Statuto; - la Carta dei Valori ne è una declinazione; - la Carta della Coesione è la sintesi dello stile della mutualità nelle relazioni interne al sistema BCC. L’articolo 2 dello Statuto afferma: “Nell’esercizio della sua attività, la Società si ispira ai principi cooperativi della mutualità senza fini di speculazione privata. Essa ha lo scopo di favorire i soci e gli appartenenti alle comunità locali nelle operazioni e nei servizi di banca, perseguendo il miglioramento delle condizioni morali, culturali ed economiche degli stessi e promuovendo lo sviluppo della cooperazione e l’educazione al risparmio e alla previdenza nonché la coesione sociale e la crescita responsabile e sostenibile del territorio nel quale opera. La Società si distingue per il proprio orientamento sociale e per la scelta di costruire il bene comune. E’ altresì impegnata ad agire in coerenza con la Carta dei Valori del Credito Cooperativo e a rendere effettivi forme adeguate di democrazia economico-finanziaria e lo scambio mutualistico tra i soci”. Da notare, il fatto che le BCC abbiano scritto la “responsabilità sociale” nello statuto, acquisendo l’impegno ad agire in coerenza con la Carta dei Valori non solo tra i principi, ma a livello statutario. LA MISSIONE La missione della nostra Banca è scritta nell’articolo 2 dello statuto. Principi e valori ispiratori della nostra attività sono: la cooperazione senza fini di speculazione privata, il vantaggio da assicurare ai soci e alle comunità locali, la ricerca del miglioramento in un’ottica complessiva (morale, culturale, economico), l’educazione al risparmio, l’impegno per la promozione della coesione sociale e della crescita responsabile e sostenibile del territorio, per la costruzione del bene comune, per l’incentivazione della democrazia economica, la ricerca della coerenza con la Carta dei Valori. Lo statuto ribadisce, quindi, che la missione della Banca di Credito Cooperativo è • favorire (i soci e le comunità locali). Ovvero, assicurare convenienza; • perseguire a vantaggio degli stessi un miglioramento complessivo, economico e meta-economico (culturale, morale, sociale…), definibile come ricerca e diffusione del ben-essere; • promuovere lo sviluppo della cooperazione, ovvero della partecipazione; • incentivare la coesione; • adoperarsi per il bene comune. La missione della BCC Essere intermediaria della fiducia dei soci e delle comunità locali, lavorare per la promozione del benessere e dello sviluppo complessivo, assicurando un servizio finanziario conveniente e personalizzato e favorendo la partecipazione e la coesione. La Banca in Prima Persona 23 LA STRATEGIA La Banca di Credito Cooperativo di Masiano ha definito, per il triennio 2008-2010, il proprio “Piano Strategico” con lo scopo di definire gli obiettivi fondamentali di gestione e gli elementi principali che permettono l’efficace ed efficiente attuazione degli stessi, al fine di assicurare all’azienda solidità, coerenza, sinergia e capacità di sviluppo. Esso pertanto prescinde da considerazioni di dettaglio, per incentrare l’attenzione sulle grandezze più significative e sulle linee guida dell’attività futura, da concretizzarsi in percorsi e programmi di gestione e di lavoro che risultino pienamente coerenti con l’impostazione della strategia più generale. I fattori strategici fondamentali che fanno da riferimento e da filo conduttore alla stesura del presente Piano Strategico sono i seguenti: 1. Volontà di dare sempre maggiore visibilità, risalto e riconoscimento alla Banca di Credito Cooperativo di Masiano nell’ambito del suo territorio di competenza, in modo che sia consolidato il suo ruolo e la sua funzione come cooperativa di credito, rafforzando il concetto di “localismo” mediante legami sempre più stretti con il territorio in cui opera; 2. Convincimento che la compagine socile costituisca il soggetto fondamentale della banca, sia in termini commerciali - in quanto essa ha lo scopo di dedicare alla base sociale la parte più rilevante delle proprie attività finanziarie e di promuovere efficacemente, e con ogni mezzo, lo sviluppo sociale ed economico dei soci - sia in termini imprenditoriali, in quanto si intende coinvolgere in misura crescente ed organizzata la base sociale nella vita e nella gestione dell’azienda; 3. Necessità di incidere e di presidiare in modo più capillare il territorio, ampliando la rete commerciale attualmente esistente, di fidelizzare la clientela e di acquisirne di nuova per mezzo di una costante, ma equilibrata, crescita della raccolta e degli impieghi, evitando esposizioni imprudenti e rafforzando, parallelamente, la struttura ed i mezzi preposti all’analisi ed al controllo dei rischi; 4. Necessità di potenziare la redditività derivante dall’attività bancaria primaria di intermediazione del credito e dai sempre più numerosi servizi che la Banca di Credito Cooperativo di Masiano mette a disposizione della propria clientela. È solamente con il raggiungimento di questi obiettivi che è possibile garantire, anche nel lungo termine, un costante sviluppo della Banca. Ne consegue che, da un lato l’intero organico dell’azienda sarà strettamente impegnato nel loro conseguimento e, dall’altro, ogni futuro provvedimento del Consiglio di Amministrazione sarà coerente con quanto stabilito nel presente Piano Strategico e nei suoi successivi aggiornamenti. 24 La Banca in Prima Persona 25 1. PRINCIPIO DI AUTONOMIA L’autonomia della singola Banca di Credito Cooperativo-Cassa Rurale è uno dei principi fondamentali del Movimento del Credito Cooperativo. L’autonomia si esprime in modo pieno e fecondo se si sviluppa nell’ambito del “sistema”del Credito Cooperativo. Tutti i soggetti del “sistema” propongono e gestiscono le proprie iniziative nel rispetto dell’autonomia della singola cooperativa. L’autonomia della singola BCC-CR deve essere compatibile con la stabilità della stessa e con l’interesse generale. Le BCC-CR custodiscono la propria indipendenza giuridica e la propria sostanziale autonomia imprenditoriale impegnandosi in una gestione sana, prudente e coerente con la propria missione. Esse sono accomunate da una forte omogeneità statutaria e culturale. Il “sistema” considera un valore prezioso l’esistenza del numero più ampio possibile di BCC-CR e ne assicura lo sviluppo nel segno della stabilità, della coerenza e della competitività. 2. PRINCIPIO DI COOPERAZIONE La cooperazione tra banche cooperative mutualistiche mediante le strutture locali, regionali, nazionali e internazionali è condizione per conservarne l’autonomia e la stabilità e migliorare la loro capacità di servizio ai soci e ai clienti. Il “sistema” del Credito Cooperativo costituisce un fattore competitivo indispensabile per le BCC-CR e consente di ottenere e mantenere un posizionamento istituzionale, concorrenziale e reputazionale altrimenti irraggiungibili. 3. PRINCIPIO DI MUTUALITÀ La “mutualità” di sistema è condizione per realizzare al meglio le forme di mutualità interna (con e verso i soci) ed esterna (con e verso il territorio) previste dalla normativa bancaria e dallo Statuto della BCC-CR. Lo sviluppo di rapporti collaborativi tra le BCC-CR è finalizzato al perseguimento di vantaggi bancari e non-bancari a favore della base sociale, della clientela finale e del territorio*. (* Art. 45 della Costituzione Italiana e art. 2 della Carta dei Valori del Credito Cooperativo). 4. PRINCIPIO DI SOLIDARIETÀ La solidarietà all’interno delle BCC-CR e fra le BCC-CR è un principio irrinunciabile del Movimento. Contribuire a creare le condizioni migliori per la nascita, l’operatività e lo sviluppo durevole delle BCC-CR rappresenta un valore prioritario e costituisce interesse primario di ciascuna BCC-CR e dell’intero “sistema” del quale essa fa parte. La solidarietà si esprime anche attraverso la condivisione di principi e idee, l’elaborazione e la partecipazione a progetti e iniziative comuni, l’aiuto vicendevole nei casi di necessità. 5. PRINCIPIO DI LEGAME COL TERRITORIO La BCC-CR nasce, vive e si sviluppa nel territorio. Di esso è espressione e al suo servizio si dedica completamente, in modo indiretto (favorendo i soci e gli appartenenti alla comunità locale nelle operazioni di banca) e in modo diretto (favorendo la coesione sociale e la crescita responsabile e sostenibile del territorio). 6. PRINCIPIO DI UNITÀ L’unità del “sistema” rappresenta un bene irrinunciabile per ciascuna BCC-CR. La convinta adesione delle BCC-CR alle Federazioni Locali e di queste alla Federazione Italiana va perseguita costantemente, pur nel rispetto della volontarietà delle scelte. 7. PRINCIPIO DI DEMOCRAZIA Il principio di democrazia regola sia le relazioni tra i soci della singola BCC-CR sia le relazioni tra le BCC-CR all’interno delle strutture di natura associativa – consortile che nel tempo esse si sono date e si danno. 8. PRINCIPIO DI SUSSIDIARIETÀ Il “sistema” del Credito Cooperativo si fonda sul principio di sussidiarietà e si presenta come un sistema coordinato di autonomie basato su strutture operanti a vari livelli con funzioni distinte ma tra loro complementari. 9. PRINCIPIO DI EFFICIENZA Tutte le iniziative e le forme organizzative del sistema di volta in volta adottate dovranno essere caratterizzate da L’efficienza dovrà essere valutata in termini economici, qualitativi, relazionali, di stabilità e di coerenza rispetto alla normativa e statutaria. Tutte le iniziative e le forme organizzative del sistema di volta in volta adottate dovranno essere caratterizzate da L’efficienza dovrà essere valutata in termini economici, qualitativi, relazionali, di stabilità e di coerenza rispetto alla normativa e statutaria. efficienza. previsione efficienza. previsione 10. PRINCIPIO DI TRASPARENZA E RECIPROCITÀ Le iniziative e le relazioni all’interno del “sistema” del Credito Cooperativo sono improntate al principio di trasparenza e di reciprocità. Trasparenza significa stabilire relazioni ispirate alla chiarezza e favorire l’accessibilità e la circolazione delle informazioni a tutti i livelli. Reciprocità significa che ciascuna componente si impegna, concordemente alle altre, a contribuire alle attività comuni, nella consapevolezza della responsabilità congiunta e nella prospettiva di un mutuo beneficio. Parma, dicembre 2005 1. PRIMATO E CENTRALITÀ DELLA Il Credito Cooperativo ispira la propria atti- PERSONA vità all’attenzione e alla promozione della perso- na. Il Credito Cooperativo è un sistema di banche costituite da persone che lavorano per le persone. Il Credito Cooperativo investe sul capitale umano – costituito dai soci, dai clienti e dai collaboratori – per valorizzarlo stabilmente. 2. L’IMPEGNO L’impegno del Credito Cooperativo si concentra, in particolare, nel soddisfare i bisogni finanziari dei soci e dei clienti, ricercando il miglioramento continuo della qualità e della convenienza dei prodotti e dei servizi offerti. Obiettivo del Credito Cooperativo è produrre utilità e vantaggi, è creare valore economico, sociale e culturale a beneficio dei soci e della comunità locale e “fabbricare” fiducia. Lo stile di servizio, la buona conoscenza del territorio, l’eccellenza nella relazione con i soci e clienti, l’approccio solidale, la cura della professionalità costituiscono lo stimolo costante per chi amministra le aziende del Credito Cooperativo e per chi vi presta la propria attività professionale. 3. AUTONOMIA L’autonomia è uno dei princìpi fondamentali del Credito Cooperativo. Tale principio è vitale e fecondo solo se coordinato, collegato e integrato nel “sistema” del Credito Cooperativo. 4. PROMOZIONE DELLA PARTECIPAZIONE Il Credito Cooperativo promuove la partecipazione al proprio interno e in particolare quella dei soci alla vita della cooperativa. Il Credito Cooperativo favorisce la partecipazione degli operatori locali alla vita economica, privilegiando le famiglie e le piccole imprese; promuove l’accesso al credito, contribuisce alla parificazione delle opportunità. 5. COOPERAZIONE Lo stile cooperativo è il segreto del successo. L’unione delle forze, il lavoro di gruppo, la condivisione leale degli obiettivi sono il futuro della cooperazione di credito. La cooperazione tra le banche cooperative attraverso le strutture locali, regionali, nazionali e internazionali è condizione per conservarne l’autonomia e migliorarne il servizio a soci e clienti. 6. UTILITÀ, SERVIZIO E BENEFICI Il Credito Cooperativo non ha scopo di lucro. Il conseguimento di un equo risultato, e non la distribuzione del profitto, è la meta che guida la gestione del Credito Cooperativo. Il risultato utile della gestione è strumento per perpetuare la promozione del benessere dei soci e del territorio di riferimento, al servizio dei quali si pone il Credito Cooperativo. Esso è altresì testimonianza di capacità imprenditoriale e misura dell’efficienza organizzativa, nonché condizione indispensabile per l’autofinanziamento e lo sviluppo della singola banca cooperativa. Il Credito Cooperativo continuerà a destinare tale utile al rafforzamento delle riserve – in misura almeno pari a quella indicata dalla legge – e ad altre attività di utilità sociale condivise dai soci. Il patrimonio accumulato è un bene prezioso da preservare e da difendere nel rispetto dei fondatori e nell’interesse delle generazioni future. I soci del Credito Cooperativo possono, con le modalità più opportune, ottenere benefici in proporzione all’attività finanziaria singolarmente svolta con la propria banca cooperativa. 7. PROMOZIONE DELLO SVILUPPO LOCALE Il Credito Cooperativo è legato alla comunità locale che lo esprime da un’alleanza durevole per lo sviluppo. Attraverso la propria attività creditizia e mediante la destinazione annuale di una parte degli utili della gestione promuove il benessere della comunità locale, il suo sviluppo economico, sociale e culturale. Il Credito Cooperativo esplica un’attività imprenditoriale “a responsabilità sociale”, non soltanto finanziaria, ed al servizio dell’economia civile. 8. FORMAZIONE PERMANENTE Il Credito Cooperativo si impegna a favorire la crescita delle competenze e della professionalità degli amministratori, dirigenti, collaboratori e la crescita e la diffusione della cultura economica, sociale, civile nei soci e nelle comunità locali. 9. SOCI I soci del Credito Cooperativo si impegnano sul proprio onore a contribuire allo sviluppo della banca lavorando intensamente con essa, promuovendone lo spirito e l’adesione presso la comunità locale e dando chiaro esempio di controllo democratico, eguaglianza di diritti, equità e solidarietà tra i componenti la base sociale. Fedeli allo spirito dei fondatori, i soci credono ed aderiscono ad un codice etico fondato sull’onestà, la trasparenza, la responsabilità sociale, l’altruismo. 10. AMMINISTRATORI Gli amministratori del Credito Cooperativo si impegnano sul proprio onore a partecipare alle decisioni in coscienza ed autonomia, a creare valore economico e sociale per i soci e la comunità, a dedicare il tempo necessario a tale incarico, a curare personalmente la propria qualificazione professionale e formazione permanente. 11. DIPENDENTI I dipendenti del Credito Cooperativo si impegnano sul proprio onore a coltivare la propria capacità di relazione orientata al riconoscimento della singolarità della persona e a dedicare intelligenza, impegno qualificato, tempo alla formazione permanente e spirito cooperativo al raggiungimento degli obiettivi economici e sociali della banca per la quale lavorano. Riva del Garda, dicembre 1999 DICONO DI NOI . . . Dott. Piero Paolini 118 PISTOIA “Una banca che investe nella salute del suo territorio” Dott. Fabio Pronti DON FULVIO BALDI Parroco di Masiano Per la conoscenza di tante persone che vi lavorano, di alcuni membri del Consiglio di Amministrazione e forse per la sua stessa collocazione, la Banca di Masiano è per me un luogo ben conosciuto e familiare. In questi otto anni del mio ministero sacerdotale, ho potuto constatare più volte la sua attenzione e la generosità verso le esigenze del nostro territorio e della nostra parrocchia, per questo voglio esprimere un sincero ringraziamento. FRANCO BALLERINI C.T. della Nazionale Italiana Ciclismo È con grande piacere che mi trovo a scrivere un pensiero che rappresenti al meglio il valore della presenza sul territorio della Banca di Credito Cooperativo di Masiano. Oltretutto l’unica banca con cui ho personalmente operato da sempre e che mi è stata vicina per ogni necessità che nel tempo si è presentata, pur esercitando io un’attività, agonistica prima e dirigenziale dopo, che presuppone l’accesso a pochi determinati servizi. Quel che più colpisce chi ha contatti con gli addetti, è la disponibilità, la cordialità e l’impegno a cercare di risolvere ogni problematica che traspare immediatamente. Per certi versi sembra di non entrare in una “banca” ma in luogo in cui ti senti a tuo agio e dove tutti sono pronti ad ascoltarti ed esaudire le tue richieste. Evidentemente certi valori tipo il rispetto, il contatto umano, la voglia a mettersi a disposizione degli altri esistono ancora, seppure viviamo la fredda era tecnologica ove tutto è standardizzato, computerizzato e programmato. Ed allora, un sentito ringraziamento alla Banca di Credito Cooperativo di Masiano come istituzione ed a tutti gli operatori personalmente, di ogni livello e mansione, con l’auspicio e l’augurio di continuare così. 28 DON PIERGIORGIO BARONTI Parroco di Bottegone È evidente che la Banca di Credito Cooperativo di Masiano non sia la Caritas Diocesana o una Caritas Parrocchiale ma, fin dal lontano 1976 data del mio arrivo a Bottegone, ho sempre riscontrato una grande sensibilità ed una attenzione puntuale alle necessità e richieste formulate dalla Parrocchia. Quindi vicinanza alla gente e al territorio! DOTT. ALESSANDRO BENEDETTI Segretario della Fondazione Ospedale Pediatrico Meyer La campagna “18 anni a Bottegone” è stata un’operazione ben strutturata, efficace e che denota un’attenzione speciale verso il territorio. I testimonials della campagna, tutti soci e clienti della Bcc, hanno aderito con entusiasmo in Prima Persona all’iniziativa, così come recita lo slogan della Banca. Grazie all’impegno solidale di tutti loro e di Bcc Masiano è stato possibile contribuire alla realizzazione dei tanti progetti che la Fondazione promuove, supporta e organizza in favore dell’Ospedale Pediatrico Meyer di Firenze. Gr. Uff. FERNANDO CAPECCHI Agente di spettacolo La banca di Casa Mia... EUGENIO CAPONE Ex giocatore di basket Da sempre la considero una “grande famiglia”, con una importante presenza femminile, dotata di grande professionalità e competenza. La Banca in Prima Persona 29 PATRIZIO GELLI Artista Ogni volta che entro in Bcc Masiano, respiro “aria di casa”, ho la sensazione di essere all’interno della mia famiglia. C’è quel contatto umano che credevo non esistesse più. Qui lo trovo. PROF. SIRO INNOCENTI Esperto cuturale Per me Bcc Masiano è stata l’occasione di conoscere persone genuine, simpatiche e sempre interessate ad un approfondimento culturale. BAR TORREFAZIONE LA CUBANA Riccardo Innocenti e Cosetta Giannini “Bcc Masiano è vicina al nostro cuore e speriamo, presto, vicina anche fisicamente!” ASS. VOGLIA DI VIVERE Presidente Marta Porta Sono molti anni che l’Albero della Solidarietà, l’annuale festa di fine estate organizzata dalla Banca, ci accoglie sotto le sue fronde offrendoci l’occasione di parlare dei temi che ci stanno a cuore. Altrettanto importante è il contributo concreto che ne riceviamo per aiutare tutte le donne pistoiesi a difendersi dal tumore al seno. Tutti, dirigenti ed impiegati, con semplicità ed amicizia, mostrano nei confronti del nostro volontariato un interesse autentico ed una reale condivisione di alcuni valori importanti quali l’attenzione e la vicinanza alle persone che hanno bisogno. PER SEGNALAZIONI POTETE CONTATTARE L'UFFICIO SOCI: [email protected] 30 La Relazione Sociale Lo stile della relazione della BCC con i propri portatori di interessi è nel segno della mutualità. La mutualità non è un’invenzione lessicale, ma un modo specifico di fare impresa, una formula moderna di organizzazione e gestione aziendale. Basata sull’unire le forze. Sul costruire capitale sociale. Sull’instaurare relazioni basate sulla reciprocità. Ciò che caratterizza un’impresa mutualistica è infatti l’obiettivo, che è quello di conseguire un vantaggio: il socio è interessato ai mutui benefici, ai vantaggi reciproci che può ottenere dall’appartenenza all’impresa, e non alla remunerazione del capitale investito sotto forma di dividendi. E l’assenza di una finalità speculativa influenza il modo di stare sul mercato, gli stili di governo, i modelli organizzativi, le scelte strategiche, l’operatività della nostra impresa. La mutualità, intesa come un modo alternativo di produrre ricchezza – sia sociale che economica – presuppone una cultura d’impresa coerente: inclusiva, plurale, efficiente e solidale. E rappresenta una risorsa, perché: - costituisce una differenza, che a sua volta favorisce il pluralismo e la crescita; - induce dinamismo, stimolando la voglia di fare e il protagonismo, invece che l’assistenzialismo; - è basata sulla reciprocità, che è paritetica, circolare e un mix equilibrato di interesse e solidarietà. Si fonda su rapporti “tra pari” e su relazioni non soltanto bi-direzionali (socio-impresa mutualistica), ma multi-polari (socio-impresa mutualistica; soci tra loro; impresa mutualisticacomunità locale; imprese mutualistiche tra loro). Per la nostra BCC la mutualità è una parte fondamentale dell’identità e del codice genetico. È un fattore distintivo e competitivo. Un valore sancito dalla legge e che pervade la storia, le strategie, i modelli organizzativi, ma anche lo stile operativo. Tre sono le declinazioni della mutualità delle BCC: - interna, rivolta ai soci; - esterna, diretta alla comunità locale e al territorio nel quale operiamo; - di sistema, espressa nelle relazioni “di rete” all’interno del Credito Cooperativo. PORTATORI DI INTERESSI SONO: Le Risorse Umane I Soci Il Territorio I clienti I fornitori L’Ambiente Il “Sistema” del Credito Cooperativo La Banca in Prima Persona 31 56 32 I Soci 1.345 Soci 16,80% aumento base sociale nell’anno 2008 La Banca in Prima Persona 33 I Soci sono il primo patrimonio della Banca di Credito Cooperativo di Masiano. Essi sono, allo stesso tempo, • i proprietari dell’azienda (e come tali ne stabiliscono l’indirizzo strategico), • gli amministratori (e come tali sono responsabili della gestione), • i primi clienti, dunque colonna dell’operatività (una BCC opera infatti per legge “prevalentemente” con i soci per quanto riguarda l’erogazione del credito), • nonché il miglior biglietto da visita della Banca, i testimoni dell’impresa. Consapevole dell’importanza di sviluppare questo patrimonio, e dunque la partecipazione della comunità locale nella nostra impresa, nonché il radicamento di questa nel territorio, la nostra banca ha adottato una strategia ed una politica di incentivazione all’apertura e alla crescita della compagine sociale. CHI SONO I NOSTRI SOCI In relazione alle scelte strategiche della Banca, il numero dei soci negli ultimi cinque anni è cresciuto in modo significativo. Nel 2008 abbiamo avuto un incremento dei soci eccezionale, il 16,80%. Evoluzione della compagine sociale 2003/2008 1345 1400 1300 1152 1200 1051 1069 1000 1000 830 800 600 400 200 0 2003 2004 2005 2006 2007 2008 Tale crescita è il frutto di tutte le iniziative intraprese dalla Banca nel corso del 2008: l’Ufficio Soci, le Assemblee, la redazione del Bilancio Sociale, la distribuzione del periodico “Il Melograno”, la programmazione di gite ed eventi culturali, gli omaggi natalizi, l’organizzazione di specifici convegni, le agevolazioni bancarie ed extra bancarie, le iniziative specifiche per i giovani, la distribuzione di pubblicazioni del Credito Cooperativo, le campagne di prevenzione sanitaria (a questo proposito va evidenziato che la Banca ha acquistato 6 defibrillatori cardiaci presenti sul territorio di competenza). 34 Il Socio Franco Ballerini, CT della Nazionale Ciclismo, e Simona Giuliani, responsabile Ufficio Soci della Bcc Masiano. La compagine sociale è così costituita: n. 805 persone fisiche e n. 540 persone giuridiche, tra le quali molte ditte individuali. Composizione della compagine sociale al 31.12.2008 Persone fisiche 59,85% Persone giuriduche 40.15% I nostri soci sono espressione di diverse categorie professionali: Composizione della compagine sociale al 31.12.2008 Professionisti 3% Società 15% Altro 1% Agricoltori Vivaisti 10% Famiglie consumatrici 60% Enti e Onlus 2% Artigiani 9% Questa diversificazione è frutto della riforma della Legge Bancaria del 1993 che ha svincolato le Banche di Credito Cooperativo-Casse Rurali dall’obbligo di reclutamento dei soci esclusivamente nelle due categorie degli agricoltori e degli artigiani, adeguando in tal modo le compagini sociali alla reale composizione delle economie locali. La Banca in Prima Persona 35 Diversificata è anche la composizione per sesso e per età. E degno di nota sottolineare che la compagine sociale femminile è cresciuta al 25,40%. Bcc Masiano sempre più in “rosa”!!! Composizione della compagine sociale per sesso al 31.12.2008 omini 60% onne 25 0% Da sottolineare l’incremento del 3% rispetto al dato 2007 (14%) nel segmento 18-39 anni. Composizione della compagine sociale per età al 31.12.2008 tra i 40 e 50 20% tra i 18 e 39 19% oltre i 60anni 42% tra i 50 e 60 21% DOVE SONO I NOSTRI SOCI I nostri soci risiedono o svolgono la propria attività nella zona di competenza della Banca e prevalentemente dai comuni nei quali la Banca è presente con proprie filiali. Particolarmente significativa è l’incidenza dei soci provenienti dal comune in cui è nata la nostra cooperativa. Composizione della compagine sociale per provenienza al 31.12.2008 a iano 36% otte one 24% ltri 2% liana 9% 36 arrata 6% a al i i erra alle e 23% IL CAPITALE SOCIALE Il capitale sociale ammontava al dicembre 2008 a 632.993 euro, con un aumento di quasi il 21% rispetto all’anno precedente. Le azioni sottoscritte erano in totale n° 122.673. Le politiche di incentivazione adottate dalla Banca hanno accresciuto il numero delle quote sottoscritte da ciascun socio ed hanno portato in pochi anni all’aumento del valore del capitale sociale: da 362.000 euro nel 2003 a 633.000 euro nel 2008 (valori arrotondati in migliaia di euro). La quota media detenuta da ciascun socio si mantiene tuttavia piuttosto contenuta (516 euro) e anche questo esprime il fatto che la partecipazione del socio alla cooperativa non ha motivazioni di carattere lucrativo, ma di ricerca di un più ampio vantaggio. In ogni caso, in ottemperanza alle disposizioni vigenti, secondo le quali la remunerazione del capitale della BCC non può superare il tasso legale, la Banca ha destinato negli ultimi cinque anni 97.916 euro a dividendi e rivalutazione delle azioni. Crescita del capitale sociale (in migliaia di Euro) 00 633 600 523 481 469 500 441 362 400 300 200 100 0 2003 2004 2005 2006 200 2008 Distribuzione dei dividendi dal 2004 al 2008 (in migliaia di Euro) 28433 30000 24687 23492 25000 20000 15000 11359 9945 10000 5000 0 2004 2005 2006 2007 2008 La Banca in Prima Persona 37 I VANTAGGI PER I SOCI Il vantaggio che la Banca assicura ai soci si è espresso in due modi: la diffusione dell’informazione e la promozione della partecipazione; l’incentivazione di carattere bancario ed extra-bancario. Per quanto riguarda la diffusione dell’informazione e la promozione della partecipazione, la Banca ogni anno investe notevoli risorse per la realizzazione delle assemblee, momento principale di espressione della volontà dei soci che, in base alla regola cooperativa del voto capitario (una testa, un voto), hanno lo stesso peso a prescindere dal numero di azioni possedute. L'UFFICIO SOCI L’Ufficio Soci della BCC MASIANO è un punto di riferimento a cui il socio può rivolgersi per ogni richiesta di informazione e chiarimento riguardanti la vita aziendale. L’Ufficio organizza specifici momenti di incontro riservati ai soci. Si ricordano, in particolare: le gite, gli eventi culturali, i convegni specifici, le campagne di prevenzione sanitaria, ecc. La responsabile dell’Ufficio Soci Simona Giuliani Tel. 0573 984102 Fax 0573 380077 [email protected] www.bccmasiano.it 38 La salute Nel 2008 la Banca ha acquistato 6 defibrillatori cardiaci per il proprio territorio. Bcc Masiano ha organizzato ed organizza, in collaborazione con il 118 di Pistoia, corsi specifici aperti a Soci, clienti e dipendenti della Banca. Per le iscrizioni ai corsi contattate l’Ufficio Soci. Il defibrillatore portatile semiautomatico Il personale del 118 durante un corso MASIANO Defibrillatori e un corso per saperli usare La BCC MASIANO ha acquistato alcuni defibrillatori cardiaci per metterli a disposizione delle comunità presenti sul territorio dove la banca opera. Il primo defibrillatore è stato posizionato presso la nuova agenzia di Agliana inaugurata nell’ottobre dello scorso anno. La BCC MASIANO ha inoltre deciso di offrire ai propri soci, cienti e dipendenti, in collaborazione con il 118 di Pistoia e Cuoriamoci onlus, lapartecipazione gratuita ad alcuni corsi per imparare le tecniche di rianimazione tra cui il massaggio cardiopolmonare e la ventilazione, nonché l’utilizzo del defibrillatore cardiaco portatile. I partecipanti ai corsi potranno ottenere l’attestato e la conseguente abilitazione all’utilizzo del defibrillatore in qualsiasi luogo. La Banca in Prima Persona 39 “BATTE FORTE IL CUORE A MASIANO!” Bcc Masiano ha acquistato alcuni defibrillatori cardiaci portatili semiautomatici per metterli a disposizione del proprio territorio, affinché si possa intervenire positivamente nei casi in cui alcune persone subiscano un arresto cardiaco. Il primo defibrillatore è stato “inaugurato” sabato 4 ottobre 2008, presso la nuova Agenzia di Agliana in Piazzetta Enrico Caruso 23/25. I defibrillatori cardiaci sono presenti sulle piazze in cui la Bcc opera, in particolare, nelle strutture di riferimento per la popolazione. Di seguito elenchiamo il posizionamento dei defibrillatori: Masiano (presso il Circolo) Bottegone (presso l’Agenzia) Casalguidi (presso l’Agenzia) Agliana (presso l’Agenzia) Quarrata (presso l’Agenzia) Bonelle (presso l’Area Crediti) Bcc Masiano ha deciso di offrire ai propri Soci, Clienti e dipendenti, in collaborazione con il 118 di Pistoia, la partecipazione gratuita ad alcuni corsi tecnici per imparare le tecniche di rianimazione tra cui il massaggio cardiopolmonare e la ventilazione, nonché l’utilizzo del defibrillatore cardiaco. I partecipanti ai corsi organizzati dalla Banca potranno ottenere l’attestato e la conseguente abilitazione all’utilizzo del defibrillatore in qualsiasi luogo. Tutti coloro che sono interessati per informazioni e iscrizioni possono contattare l’Ufficio Soci della Bcc Masiano al numero 0573/984102 o scrivere a spaziosoci@ bccmasiano.it. Ancora una volta Bcc Masiano si dimostra la banca “in Prima Persona” a cui sta a “cuore” la salute del proprio territorio. L’inaugurazione del primo defibrillatore portatile semiautomatico (DAE) presso la nuova agenzia di Agliana: Pier Maria Baldi e Luca Gori, rispettivamente Presidente e Direttore Generale della Bcc Masiano. 40 La Banca in Prima Persona 41 La Comunicazione Particolare attenzione è dedicata alla comunicazione, che si avvale di strumenti specifici, quale la rivista “Il Melograno” che ha cadenza semestrale ed informa Soci (e clienti) sulle novità, i servizi, le attività svolte dalla Banca. I soci della banca lo ricevono direttamente al loro indirizzo, tramite posta. il melograno n°6 maggio 2009 PERIODICO DI CULTURA , INFORMAZIONE E VALORI SOCIALI DELLA BANCA DI CREDITO COOPERATIVO DI MASIANO Periodico della Banca di Credito Cooperativo di Masiano. N. 6 Anno 2006. Autorizzazion e del Tribunale di Pistoia n. 473 del 14/12/95. Spedizione in A.P. 70% Filiale di Pistoia. BCC MASIANO A PISTOIA Un prestito etico a sostegno del Fondo di Solidarietà Famiglia-La voro promosso dal Vescovo In questo numero: La Bcc Masiano aderisc e all’accordo per il Microcredito a Pistoia La Federazione Toscan BCC festeggia 50 annia della sua ri-costituzione Risposta di solidarietà al terremoto Nel Melograno n°5 del dicembre 2008 è presente l’intervista al Prof. Antonio Paolucci, Direttore dei Musei Vaticani. “''...Sono particolarmente legato a Pistoia ed al suo territorio. Conservo ricordi tra i piu' belli della mia giovinezza.''” Antonio Paolucci Il Prof. Paolucci davanti agli “Angeli musicanti” di Melozzo da Forlì, conservati presso la Pinacoteca Vaticana. 42 L'Assemblea di Bilancio L’Assemblea di Bilancio si è svolta il 23 Maggio 2008 con la partecipazione dell’Avv. Simone Pistelli della Federazione Toscana Banche di Credito Cooperativo. Al termine è stato estratto tra tutti i soci presenti un viaggio per 2 persone a Venezia con minicrociera alle isole della laguna, una delle attività ricreative ideate da BCC Masiano per il 2008. Alcuni momenti dell’Assemblea La Banca in Prima Persona 43 !""# $% % Simona Giuliani consegna il premio (un viaggio per 2 persone a Venezia) ad Alberto Frosini, socio vincitore. 44 Il Pranzo Sociale Il pranzo dei Soci, momento di massima partecipazione della compagine agli eventi organizzati dalla Bcc Masiano, si è svolto il 15 Giugno 2008 a Villa Cappugi. Caro Socio, è con grande piacere che ti ricordo l’appun tamento del prossimo 15 Giugno 2008. Alle ore 11,00 a Masi ano si svolgerà la Messa Alle ore 13,00 a Pistoi in suffragio dei Soci a si terrà il Pranzo defunti. Sociale presso il Risto Anche in questa occasio rante Villa Capp ne, ci preme sottolineare ugi, Via di Collegigliato come la nostra attenzi territorio, ma soprat , 45. one sia rivolta non solo tutto alla valorizzazion alla crescita economica e della persona del Socio, del al quale ci rivolgiamo e costantemente “in prima quotidianamente persona”. Il Presidente Pier Maria Baldi La Banca in Prima Persona 45 Potete scaricare queste ed altre foto dal sito web www.bccmasiano.it dalla sezione Area Soci 46 Viaggiare Insieme Il 17 Ottobre 2008 si è svolta la cena di “Viaggiare Insieme”. I Soci presenti hanno trascorso un piacevole momento di incontro e ripercorso insieme le belle esperienze trascorse durante l’anno, e hanno avuto l’occasione di approfondire, proporre e progettare l’attività turistica della stagione 2009. Prossimamente invieremo a tutti i soci un questionario per raccogliere le preferenze di tipo ricreativo per il 2010, affinché l’intera compagine sociale possa esprimersi in merito. Lo Staff dei cuochi La Banca in Prima Persona 47 La Festa degli Auguri Il 19 dicembre 2008 si è svolta la festa degli Auguri. Durante la serata, tradizionale incontro dei soci di fine anno, è stata presentata l’attività svolta dalla Banca nel 2008, con particolare riferimento a: • risultati economici, campagne commerciali, trasferimento agenzia di Agliana, Albero della Solidarietà, gite ed attività culturali 2008, Prestito Etico, rivista “Il Melograno”; • consegna etilometro Carabinieri Compagnia di Bottegone; • consegna attestati dei corsi per l’utilizzo del defibrillatore cardiaco da parte del 118 di Pistoia; • premiazione dei Soci diciottenni. Il Presidente Baldi consegna l’etilometro al Comandante Maresca di Pistoia ed al Maresciallo Marazzini di Bottegone 48 La consegna degli attestati per l’utilizzo del defibrillatore cardiaco da parte del 118 di Pistoia: Dott. Piero Paolini e Dott. Fabio Pronti Il Presidente con i diciottenni premiati La Banca in Prima Persona 49 Vantaggi Bancari ed extrabancari Con riferimento alle incentivazioni di carattere bancario ed extra bancario, la Banca ha in primo luogo rispettato il principio della erogazione del credito principalmente ai soci secondo le regole della mutualità. Nel 2008, su un totale di circa 246 mln. di euro di impieghi, 159 mln. di euro (ovvero il 64,70%) sono stati riservati ai soci. Il dato va segnalato anche per sottolineare che, in una fase di ricomposizione del risparmio e di riduzione della liquidità, il credito – e il credito ai soci in particolare – non ha subìto alcun razionamento. Altre condizioni di favore sono state applicate ai soci attraverso: VANTAGGI BANCARI C/C: GRATIS per sempre la carta BANCOMAT Finanziamenti: Spese Matrimonio Soci e figli dei Soci a tasso agevolato (euribor 3 mesi + 1,50) Spese Arredamento Soci (euribor 3 mesi + 1,50) Mutui acquisto/ristrutturazione prima casa: Per i Soci iscritti nel Libro Soci da almeno 6 mesi, tasso agevolato: 10 anni – euribor 3mesi + 0,65 15 anni – euribor 3mesi + 0,70 20 anni – euribor 3mesi + 0,75 25 anni – euribor 3mesi + 0,85 30 anni – euribor 3mesi + 0,90 Sconto 50% commissioni per prestiti personali, mutui casa alle famiglie, mutui fondiari aziende Sconto 15% polizze assicurative scoppio – incendio sugli immobili Investimenti: Sconto 25% spese di collocamento prodotti del “Risparmio gestito” Speciale Deposito a risparmio per i figli e nipoti dei Soci: l’apertura deve essere effettuata entro 12 mesi dalla nascita; è previsto un tasso agevolato pari all’euribor 3 mesi; il 1° versamento viene effettuata dalla Bcc Masiano ed è pari a 100,00. …Inoltre: Giovani Soci di età fra 18 – 28 anni: possibilità di acquistare n. 50 quote della Banca per un controvalore di 258,00 (nel 2007 la remunerazione è stata del 5%) Sconto 20% sull’acquisto di Libri di Testo dei figli per Scuole Medie Inferiori e Superiori (i figli devono avere sotto 14 anni un libretto, sopra 14 anni un c/c) “Porta Aperta ai Giovani”: il figlio del Socio che, nell’anno, compirà 18 anni di età, avrà la possibilità di diventare socio con 50 quote e ricevere contestualmente un premio del valore di 150,00 (a scelta tra un telefono cellulare, un I-POD, una macchina fotografica digitale, ecc.) VANTAGGI EXTRA BANCARI …di Status: Assemblee dei Soci: massima espressione della volontà dei Soci Bilancio Sociale: rendicontazione delle attività sociali della Bcc inviato a casa del Socio Ufficio Soci: canale privilegiato e punto di riferimento per il Socio “Il Melograno”: periodico di informazione delle attività della Bcc inviato a casa del Socio 51% degli impieghi erogati come finanziamenti ai Soci della Bcc Salute e Previdenza integrativa: Convenzione sanitaria con la Misericordia Campagne di prevenzione sanitaria: Specifici corsi gratuiti in collaborazione con il 118 di Pistoia per imparare le tecniche di rianimazione e l’utilizzo del defibrillatore. La Bcc si sta dotando di n. 7 defibrillatori da mettere a disposizione nelle piazze di riferimento Forma pensionistica individuale: Modus Soci Cultura e Tempo libero: Eventi culturali: gratis per il Socio e n. 1 familiare Gite Sociali: Sconto specifico per il Socio Premiazione dei Soci di lunga data …Inoltre: Omaggi: “Pacco Natalizio” e gadgets vari Convegni specifici organizzati su vari temi d’interesse dei Soci Pubblicazioni consegnate al Socio nella “Brochure di Benvenuto” • Nell’ambito della tutela della salute, la Banca offre a condizioni di favore i seguenti prodotti/servizi: - Polizza Mutua Salus; - Convenzione con la Misericordia di Pistoia. 50 • Nell’ambito della previdenza integrativa, la Banca offre a condizioni di favore il Fondo “Modus Soci”. Si tratta di una polizza assicurativa di tipo Forma Individuale di Previdenza (FIP) con Garanzia Complementare a Prestazioni Aggiuntive, in cui il risparmio previdenziale viene legato al valore delle quote dei Fondi Interni e/o del valore maturato nella Gestione Speciale in cui sono stati investiti i premi. Per i soci è prevista un’assicurazione complementare a prestazioni aggiuntive.. In particolare, in caso di inabilità temporanea per un periodo massimo di un anno, o, per determinate cause di malattia o infortunio che non consentano la normale attitività lavorativa, la Compagnia provvede alla corresponsione della rata di premio per er il periodo di infortunio o malattia, sostituendosi nel pagamento al cliente. Ad oggi sono in corso di perfezionamento altre convenzioni per i soci. • Nell’ambito dell’incentivazione allo studio, la Banca, attraverso l’iniziativa “tutti a scuola”, permette alle famiglie dei soci di usufruire di uno sconto del 20% per l’acquisto dei libri di testo per le scuole medie inferiori e superiori. CON BCC MASIANO UNO SCONTO DA 10 E LODE BCC Masiano riserva uno sconto speciale sull’acquisto dei libri scolastici: il 15% alle Famiglie Clienti e il 20% ai Soci della Banca. In collaborazione con gli esercizi convenzionati. Punti vendita aderenti e modalità della promozione sono consultabili nelle nostre agenzie o sul sito w w w. b c c m a s i a n o. i t . L’iniziativa è riservata agli studenti di scuole medie inferiori e superiori. Messaggio pubblicitario. Per tassi, prezzi e condizioni di vendita prendere visione dei fogli informativi analitici disponibili nelle agenzie. • Nel corso del 2009 saranno perfezionati nuovi vantaggi e convenzioni che avranno l’obiettivo di valorizzare la centralità della figura del Socio, affinché questo diventi il primo cliente della Banca. Scopo primario è comprendere maggiormente i bisogni e conquistare la fiducia di ogni soggetto. A questo proposito nella brochure di “Benvenuto Socio”, destinata a tutti i nuovi soci della Banca, sono evidenziate le agevolazioni per i soci della Bcc. Sul sito della Banca www.bccmasiano.it nell’area soci potete scaricare il materiale di vostro interesse. La Banca in Prima Persona 51 Il tempo libero Nell’ambito della gestione del tempo libero, la Banca ha organizzato, come ogni anno, un programma di attività ricreative ed eventi culturali. Ricordiamo le proposte del 2008: LE ATTIVITA' RICREATIVE SAN MARINO 52 LA CROCIERA SOCI 2008 VIENNA La Banca in Prima Persona 53 VENEZIA ROMA VISITA A PORTE CHIUSE RISERVATA E GUIDATA DEI MUSEI VATICANI E CAPPELLA SISTINA 54 GLI EVENTI CULTURALI A FIRENZE DUOMO, BATTISTERO E MUSEO DELL’OPERA DEL DUOMO DI FIRENZE MUSEO DEL BARGELLO La Banca in Prima Persona 55 Le Donne di Casa Medici del '500 Il 21 novembre 2008 alle ore 21.00 la Banca di Credito Cooperativo di Masiano ha organizzato il Convegno “Le Donne di Casa Medici del ‘500”. La serata culturale, aperta a tutti, si è svolta presso la sala convegni della Bcc con la partecipazione straordinaria del Prof. Siro Innocenti che ha coinvolto il pubblico presente con la sua appassionante relazione. Tale iniziativa, che ha riscosso un grande successo, è stata riproposta nel mese di gennaio 2009 con l’aggiunta di ulteriori temi da trattare. Prof. Siro Innocenti Isabella de Medici 56 Eleonora de Medici La Struttura La Banca in Prima Persona 57 Il Consiglio di Amministrazione Il Consiglio di Amministrazione della Bcc Masiano è costituito da 9 membri ed è stato nominato dall’Assemblea Soci del 23 maggio 2008: Nominativo Pier Maria Baldi Edo Biagini Luca Vienni Riccardo Andreini Gianni Boccardi Paolo Frosini Patrizio Felci Gianfranco Galardini Iliano Galardini Carica Presidente CdA Vice Presidente Consigliere designato Consigliere Consigliere Consigliere Consigliere Consigliere Consigliere Provenienza Bottegone Masiano Masiano Quarrata Bottegone Casalguidi Pistoia Quarrata Masiano La composizione del Consiglio è per il 100% maschile. Composizione del Consiglio per sesso al 31.12.2008 maschile 100% La composizione per professione è indicata nella tabella seguente: Composizione del Consiglio per professione al 31.12.2008 ren itore a ri olo 44 45% ro e ioni ta 33 33% en ionato 11 11% ren itore 11 11% La Banca ha dedicato particolare attenzione alla qualificazione e alla formazione degli amministratori e dei sindaci, attraverso molteplici iniziative: incontri, seminari, convegni, corsi. In particolare, in tema di identità cooperativa, si è svolto “Copernico”, due giornate di formazione specifica per amministratori e sindaci della Bcc. 58 Il Collegio Sindacale Il Collegio Sindacale è composto da n. 3 membri effettivi, nominati dall’Assemblea Soci del 23 maggio 2008: Presidente Sindaco effettivo Sindaco effettivo Andrea Bonechi Stefano Fabbri Gino Spagnesi Il Consiglio di Amministrazione e i Sindaci Revisori: (da sinistra a destra): Stefano Fabbri, Gianfranco Galardini, Luca Vienni, Patrizio Felci, Gianni Boccardi, Andrea Bonechi, Pier Maria Baldi, Edo Biagini, Riccardo Andreini, Gino Spagnesi, Paolo Frosini (assente Iliano Galardini). 40o ILIANO GALARDINI Nel mese di maggio del 2008 Iliano Galardini ha festeggiato i 40 anni di permanenza negli organi di amministrazione e controllo della banca, frutto di un impegno attivo e costante, nonchè di vigorosa passione ed entusiasmo. La Banca in Prima Persona 59 La Presidenza PRESIDENTE PIER MARIA BALDI La Direzione DIRETTORE GENERALE LUCA GORI 60 ORGANIGRAMMA AZIENDALE La Banca in Prima Persona 61 62 Le Risorse Umane 57 collaboratori al 31.12.2008 86.600 euro investiti nella formazione nel 2008 Il Direttore Generale Area Mercato Uff icio Organizzazione, Gestione Risorse Umane, Marketing Strategico, Banca Virtuale 64 Uff icio Soci, Segr. di Direzione, Marketing Operativo Uff icio Pianif icazione, Controllo di Gestione, Risk Controller e Compliance Servizio Finanza Gestore Clientela Private La Banca in Prima Persona 65 Uff icio Ispettorato Uff icio Controllo Andamentale, Contenzioso e Legale 66 Area Amministrativa Segreteria Fidi, Mutui e Crediti Speciali La Banca in Prima Persona 67 AGENZIA MASIANO AGENZIA BOTTEGONE 68 AGENZIA CASALGUIDI AGENZIA AGLIANA AGENZIA QUARRATA La Banca in Prima Persona 69 Nella vita di un’azienda sono determinanti le persone. Dal loro coinvolgimento e dalla loro capacità dipende la realizzazione degli obiettivi d’impresa. La principale risorsa della Banca perciò non è tanto il patrimonio, non è la raccolta e non sono neanche gli impieghi. La nostra principale e primaria risorsa sono le energie umane: non a caso, BCC MASIANO è: La Banca in Prima Persona I collaboratori in particolare costituiscono l’anima operativa dell’azienda e in qualche misura ne rappresentano il volto. Alla selezione e valorizzazione delle competenze, alla promozione della partecipazione e del coinvolgimento delle risorse umane, al rafforzamento dello spirito di squadra e di uno stile di lavoro improntato alla logica del servizio la Banca ha dedicato da sempre specifica attenzione. Importante per la salvaguardia della specificità delle BCC è anche il contratto collettivo nazionale che la categoria, unica realtà in ambito bancario, mantiene distinto da quello ABI. Chi sono i nostri collaboratori Alla fine del 2008 la Banca aveva n. 57 collaboratori, il 68% uomini e il 32% donne. Rispetto all’anno precedente l’occupazione è cresciuta del 2% circa. I neo-assunti sono stati collocati in via prevalente presso la rete commerciale, con l’obiettivo di accrescere il servizio alla clientela. Esaminando la composizione del personale, emerge che l’età media è molto bassa ed è pari a 37 anni. Composizione del personale per età 46 50 10% 41 45 10% ltre 50 10% 36 40 25% 26 30 18% 21 35 2 % In nettissima maggioranza, i collaboratori della Banca sono espressione del territorio di competenza. Soltanto il 2% risiede al di fuori di esso. Ai collaboratori la Banca ha destinato nel 2008 3,7 milioni di euro, tra salari e stipendi, oneri sociali, TFR, trattamento di quiescenza e simili, altri oneri, accantonamento al Fondo Pensione Nazionale del Credito Cooperativo e per la Cassa mutua. I collaboratori beneficiano inoltre dei ticket pasto, di tassi agevolati, di mutui agevolati, della polizza infortuni. Particolare attenzione pone la Banca al tema delle pari opportunità. La percentuale dei quadri direttivi donna è attualmente pari al 3,50%. Il 40 % dei responsabili di agenzie sono donne. 70 L'attivita' a favore della crescita professionale dei collaboratori La Banca ha investito nella crescita professionale e delle competenze dei collaboratori quasi 86.600 euro nel corso del 2008, per un totale di 1.263 ore di formazione. Per “Copernico”, formazione specifica per Amministratori e Sindaci, la Banca ha investito 4.300 euro. La formazione è strumento importante per veicolare all’interno dell’azienda i princìpi e la filosofia della nostra Banca, nonché per coinvolgere i collaboratori nelle strategie tracciate. L’investimento nella formazione (in euro) 90000 86800 80000 70000 66000 60000 50000 41922 40000 33725 Anno 2005 Anno 2006 Anno 2007 Anno 2008 30000 20000 10000 0 Da segnalare che, nel 2008, la nostra Banca ha partecipato alla decima edizione di “Ateneo”, il Laboratorio di sviluppo manageriale del Credito Cooperativo. “Ateneo” è una proposta formativa di Sef Consulting (Società di Sviluppo e Formazione del Credito Cooperativo), che permette di offrire un percorso di crescita e di sviluppo delle competenze manageriali dei quadri direttivi delle Bcc. Il progetto è volto a valorizzare al meglio le risorse interne della Banca, permettendo così un rafforzamento della propria identità di Bcc, attenta alla competitività ed all’efficienza, e soprattutto attenta che la Comunità locale possa trarne tutti i benefici ed i vantaggi derivanti, nel rispetto della mutualità. L’edizione 2008 ha visto la partecipazione di quadri direttivi provenienti dalle BCC di tutta Italia, tra cui n. 1 risorsa della Bcc Masiano. Ateneo 2008: il Presidente di Federcasse, Avv. Alessandro Azzi, consegna l’attestato di partecipazione a Massimo Torracchi, dipendente BCC Masiano La Banca in Prima Persona 71 Le modalità formative tradizionali sono state affiancate anche da altre forme, quali: • l’autoformazione • la formazione interna • la formazione a distanza • l’apprendimento on the job, ovvero attraverso l’esperienza • l’affiancamento • l’apprendimento dagli errori • l’apprendimento dai competitori (dal benchmarking, dal confronto competitivo). (esemplificare in concreto) La comunicazione interna Particolare attenzione la Banca ha dedicato alla diffusione delle informazioni e alla comunicazione come strumento essenziale per creare coinvolgimento. Se la formazione offre strumenti per l’azione, la comunicazione offre motivi per l’azione. La Banca utilizza al riguardo diversi strumenti, tra i quali il canale Intranet aziendale, quale mezzo prezioso e veloce di diffusione delle informazioni. La valorizzazione delle risorse umane Le linee guida della gestione delle risorse umane della Banca è ispirata ai criteri del coinvolgimento e della centralità della persona. “La Banca in prima persona”ci ricorda la centralità dei Soci, dei clienti ed ultimo, ma non ultimo, dei collaboratori in quanto determinanti per il risultato d’impresa. Interesse della nostra azienda è lo sviluppo delle competenze, della capacità di operare in team, della sensibilità commerciale, della flessibilità, dell’orientamento al cliente, della responsabilità, della professionalità. Sono questi i parametri che in linea generale vengono presi in considerazione per l’attribuzione degli avanzamenti di carriera e delle incentivazioni. Sicurezza del lavoro In relazione alla previsioni del Decreto Legislativo 626/94, la nostra Banca ha investito nel miglioramento delle condizioni di sicurezza del lavoro. In particolare sono stati organizzati corsi di formazione per tutti i collaboratori e sono stati individuati, per la sede e per ognuna delle filiali, i lavoratori incaricati di far parte delle squadre di prevenzione e lotta agli incendi, nonché di pronto soccorso. Particolare cura è stata posta per garantire anche i collaboratori, come i clienti, da possibili atti criminosi. A tal fine sono stati adeguati impianti e strutture con i più moderni strumenti antieffrazione e antirapina. 72 Momenti di Socializzazione dei collaboratori Infine, ci preme evidenziare quanto sia importante per l’Azienda avere collaboratori che riescano a creare momenti di svago, utilizzando il proprio tempo libero per socializzare tra loro, ottenendo così un miglioramento delle relazioni e delle conoscenze interpersonali, ma anche un potenziamento della capacità di fare “team”, nonché un miglioramento del “rendimento” professionale in azienda. A questo proposito, ricordiamo che la squadra di calcetto della Bcc Masiano ha partecipato nel 2008 al Torneo Regionale del Toscral (Associazione ricreativa dei dipendenti del Credito Cooperativo). Squadra di Calcetto 2008 Bcc Masiano La Banca in Prima Persona 73 74 I Clienti 10.511 Clienti 240 mln di euro per finanziamenti all’economia locale 26.000 prodotti e servizi all’economia (carte di credito, debito, prodotti assicurativi, ecc.) La Banca in Prima Persona 75 I nostri clienti sono la nostra ragione per fare sempre meglio il nostro mestiere. Nostro obiettivo è quello di garantire loro un servizio efficiente e di qualità, proponendo uno stile di relazione basato sulla trasparenza, sulla fiducia, sulla disponibilità, sull’ascolto attivo. Abbiamo perciò cercato, coerentemente, di muoverci in due direzioni: a) curare la formazione del nostro personale, perché assicuri professionalità e insieme cortesia, competenza e attenzione; b) di ampliare le modalità di contatto con la clientela, utilizzando i canali tradizionali e quelli più innovativi. Nella consapevolezza che ogni cliente rappresenta un unicum, abbiamo inoltre cercato di stabilire con ognuno una relazione personalizzata e “su misura” rispetto alle specifiche esigenze. Non a caso siamo “la Banca in Prima Persona”… LA RETE DI VENDITA E I NUOVI CANALI DISTRIBUTIVI La Banca di Credito Cooperativo di Masiano presidia da sempre le zone storiche del suo territorio, caratterizzate dalla presenza di attività legate all’agricoltura, ad attività artiginali e di piccole e medie imprese. Le aperture delle agenzie di Agliana e Quarrata hanno ampliato il bacino di riferimento originario e permesso alla Banca di acquisire nuove quote di mercato. 76 Immagine del Centro Servizi e della Sede di Masiano. Il defibrillatore portatile semiautomatico è collocato presso il Circolo di Msiano. Masiano La zona di Masiano è caratterizzata dalla presenza di un elevato numero di attività nel settore vivaistico, alcune attività artigianali ed una popolazione residente stabile. La progettazione di edilizia abitativa nel terreno adiacente la Banca sicuramente potrà dare nel prossimo futuro nuovo slancio, riqualificazione e visibilità al territorio di Masiano. ATM di Masiano presso il Centro Servizi La Banca in Prima Persona 77 Bottegone L’Agenzia di Bottegone dotata di defibrillatore cardiaco portatile semiautomatico Campagna 18 anni a Bottegone L’area di Bottegone presenta una elevata densità abitativa, con attività prevalentemente commerciali, ma anche numerose aziende vivaistiche. Notevole è il traffico di passaggio in quanto l’abitato sorge lungo la via Statale che collega Pistoia a Quarrata. Nel 2008 l’Agenzia ha festeggiato i 18 anni di attività sulla piazza storica di Bottegone. La Campagna commerciale “18 anni a Bottegone” ha decretato il successo di questa iniziativa, che ha coinvolto clienti, Soci e tutto il territorio di Bottegone, ed ha permesso di donare i compensi relativi alla campagna alle seguenti associazioni: - Caritas Parrocchiale di Bottegone - Scuola Materna di S. Angelo - Fondazione dell’Ospedale Pediatrico Meyer di Firenze. 18 anni a Bottegone Da 18 anni clienti contenti 78 Cena del 29 Ottobre 2008 organizzata dalla BCC Masiano alla presenza dei testimonials della campagna pubblicitaria e dei beneficiari delle donazioni. Le somme sono state raccolte grazie alla donazione del compenso destinato ai testimonials, interamente versato in beneficienza a: Fondazione Meyer, Caritas Parrocchiale e Scuola Materna di S. Angelo. Pier Maria Baldi consegna a Don Piergiorgio Baronti 2.000 euro per la Caritas Parrocchiale e 2.000 euro per la Scuola Materna di S. Angelo La Banca in Prima Persona 79 La Scuola Materna di S. Angelo a Bottegone 80 Il Presidente Pier Maria Baldi consegna 2.000 euro al Dott. Alessandro Benedetti, Segretario della Fondazione Meyer PER APPROFONDIMENTI: www.fondazione.meyer.it La Banca in Prima Persona 81 Casalguidi L’Agenzia di Casalguidi dotata di defibrillatore cardiaco portatile semiautomatico L’area di Casalguidi, situata nel Comune di Serravalle Pistoiese, si caratterizza per un tessuto economico vitale e dinamico, sia per quanto riguarda gli insediamenti produttivi, sia per quanto concerne la propensione all’utilizzo di strumenti e prodotti finanziari da parte della clientela. Agliana Il territorio di Agliana presenta caratteristiche che, per certi versi, lo accomunano alla Provincia di Prato. Questo vale principalmente per il tessuto economico (settore manifatturiero, tessile ed abbigliamento in primis), ma anche per l’elevata densità degli sportelli bancari rispetto alla popolazione residente. I N V I TO Non occorre fare molta BUFFET LUNCH 82 strada per migliorare. ore 11,00 Sabato 4 Ottobre alle ativo di Masiano la Banca di Credito Cooper Agliana (PT) e della nuova Filiale di 23. La invita all’inaugurazion in Piazzetta Enrico Caruso, presenza. Sua la gradita Sarà L’Agenzia di Agliana dotata di defibrillatore cardiaco portatile semiautomatico Trasferimento agenzia di Agliana Il trasferimento dell’Agenzia di Agliana nella nuova sede di Piazzetta Caruso, 23, ha permesso alla Banca di accrescere su piazza nuove quote di mercato. La nuova agenzia offre al pubblico locali di oltre 250 mq. ed è dotata di ampio e comodo parcheggio. L’interno della nuova agenzia di Agliana AGLIANA 0 100 200 nuova sede Non occorre fare molta stra da per migliorare. Da via Puccini n. 64 a... Piazzetta Enrico Caruso n. 23/ 25 (Via Mallemort, angolo Via Bellini) PRESIDENZA E DIREZIONE GENERALE Sede di Masiano Via di Masiano 6/a Tel. 0573 98411 / Fax 0573 380077 UFFICIO SOCI Tel. 0573 984102 / Fax 0573 38 380077 80077 spazioso oci@bcc ci@bccmasian ci@bccm masi asiano.it ano.it o.it AGENZIE OPERATIVE Masiano Via di Masiano 6/a Tel. 0573 984135 / Fax 0573 380077 Bottegone Via Andrea Doria 13/e Tel. 0573 545881 / Fax 0573 545842 Casalguidi-Cantagrillo Via Montalbano 347 Tel. 0573 929378 / Fax 0573 929380 Agliana Piazzetta Enrico Caruso 23/25 (Via Mallemort, angolo Via Bellini ) Tel. 0574 675079 Fax 0574 675464 Quarrata Via Montalbano 79 Tel. 0573 775491 / Fax 0573 779061 SPORTELLI ATM TM M Olmi Via Statale, 168 Ramini Via di Ramini Bonelle Via Bonellina, 197 www .bcc mas iano .it La Banca in Prima Persona 83 Quarrata Il territorio di Quarrata è caratterizzato da un tessuto economico estremamente vivace, con una prevalenza del settore del mobile, ma anche di numerose attività commerciali. Dal punto di vista demografico si tratta del 2° comune per numero di abitanti della Provincia di Pistoia, con quasi 25.000 residenti. L’Agenzia di Quarrata dotata di defibrillatore cardiaco portatile semiautomatico L’apertura dell’Agenzia di Quarrata ha influito notevolmente sull’area di operatività e attività della Banca, ed in prospettiva potrà accrescere la quota di mercato di clienti appartenenti alla fascia artigiana e delle PMI (sia produttive sia commerciali). ... e presto in citta'! 84 Gli sportelli ATM A Bonelle è presente, presso la palazzina che già ospita lo sportello Bancomat, l’Area Crediti della Bcc Masiano. L’immobile permette di presidiare in modo più incisivo il territorio storico, sempre più oggetto di azioni di sviluppo da parte della concorrenza. Bancomat di Bonelle Bancomat di Bottegone Bancomat di Olmi Bancomat di Casalguidi Bancomat di Ramini La Banca opera oggi con n. 5 sportelli, nelle seguenti piazze: Abitanti (n°) Banche concorrenti (n°) Pistoia 89.418 25 Serravalle Pistoiese 11.209 3 Agliana 16.267 6 Quarrata 24.600 9 Comune Bancomat di Masiano L’ampliamento della nostra rete di vendita ha seguito la logica di assicurare il miglioramento del servizio ai nostri soci, ai nostri clienti e all’intera comunità locale, talvolta portando il servizio bancario laddove altre banche non avrebbero convenienza ad operare. La Banca è presente nelle zone di operatività con n°8 sportelli ATM e al 31.12.2008 ha in essere n° 239 POS in altrettanti esercizi commerciali. Allo scopo di facilitare e qualificare la relazione con la clientela, la Banca si avvale inoltre di altri canali distributivi, anche di tipo telematico. Offre alla clientela la possibilità di operare tramite Home banking ed Internet banking: al 31.12.2008 gli utilizzatori del prodotto Relax Banking erano ben 1.808 tra privati e imprese. Specifica attenzione ha posto l’azienda alla tematica della sicurezza (sia la sicurezza fisica allo sportello, sia la sicurezza riguardante le transazioni per via telematica). In particolare, tutti gli sportelli sono dotati di vetrate antiproiettile, di casseforti con apertura a tempo, di bussole, metal detector e telecamere a circuito chiuso, nonché di un sistema di allarme centralizzato. La Banca in Prima Persona 85 LA COMUNICAZIONE Nel 2008 la Banca di Credito Cooperativo si è rivolta alla propria clientela attraverso: • Sito della Banca www.bccmasiano.it • Periodico semestrale IL MELOGRANO • Campagna pubblicitaria del Credito Cooperativo • Stampa n°6 maggio 2009 il melograno PERIODICO DI CULTURA, INFORMAZIONE E VALORI SOCIALI DELLA BANCA DI CREDITO COOPERATIVO DI MASIANO Periodico della Banca di Credito Cooperativo di Masiano. N. 6 Anno 2006. Autorizzazione del Tribunale di Pistoia n. 473 del 14/12/95. Spedizione in A.P. 70% Filiale di Pistoia. BCC MASIANO A PISTOIA Home Page del sito della BCC Masiano Campagna pubblicitaria nazionale del 2008 86 Un prestito etico a sostegno del Fondo di Solidarietà Famiglia-Lavoro promosso dal Vescovo In questo numero: La Bcc Masiano aderisce all’accordo per il Microcredito a Pistoia La Federazione Toscana BCC festeggia 50 anni della sua ri-costituzione Risposta di solidarietà al terremoto Il notiziario “Il melograno” è un periodico semestrale nel quale vengono evidenziate le iniziative, le novità e le azioni promosse dalla nostra Banca sul territorio. CHI SONO E COSA OFFRIAMO AI NOSTRI CLIENTI Il Credito Cooperativo è dotato di n° 3 strumenti fondamentali di tutela dei clienti delle Bcc, in caso di default di una banca aderente: FGO (Fondo di Garanzia degli Obbligazionisti del Credito Cooperativo) FGD (Fondo di Garanzia dei Depositanti del Credito Cooperativo) FGI (Fondo di Garanzia Istituzionale del Credito Cooperativo) NOVITA' 2008 Il FGO rappresenta un’iniziativa esclusiva del Credito Cooperativo espressamente rivolta alla tutela dei piccoli risparmiatori; costituito nel 2004, sotto forma di consorzio volontario, ha la finalità di intervenire nel caso in cui una Bcc non sia in grado di rimborsare le obbligazioni emesse. Il FGD, per altro strumento obbligatorio, effettua interventi di ultima istanza, ovvero finalizzati a rimborsare i depositanti di quelle Bcc che versano in una situazione di crisi, ma anche interventi di sostegno orientate a prevenire situazioni di crisi delle banche. Tutto ciò nell’esclusivo interesse dei nostri clienti. Il FGI, costituitosi a Roma il 25 luglio 2008, rappresenta una novità assoluta per l’intero sistema bancario italiano. Infatti, il FGI tutela i clienti delle Bcc attraverso la salvaguardia della liquidità e della solvibilità delle banche aderenti al Fondo, tra cui Bcc Masiano. Firma dell’atto costitutivo del Fondo di Garanzia Istituzionale del Credito Cooperativo, lo scorso 25 luglio a Roma. Secondo da destra, seduto, per la Toscana il Presidente della Federazione Giorgio Clementi; al centro, seduto, il Presidente Federcasse Alessandro Azzi. Prestito Obbligazionario Etico Altro progetto ideato per i nostri soci e clienti, che partirà a breve, è quello legato all’emissione di un Prestito Obbligazionario con finalità etiche, che permetta di coniugare il rendimento economico e lo spirito solidale. Ovvero, che possa permettere al nostro socio e cliente di ottenere un ottimo tasso di interesse ed, al tempo stesso, sostenere un progetto prescelto dalla Banca nel territorio per le sue particolari finalità etiche e sociali. Così facendo vorremmo sostenere i progetti che stanno a cuore ai nostri soci e clienti rafforzando i principi di coesione e mutualità senza dimenticare di offrire un rendimento finanziario interessante. La Banca in Prima Persona 87 Per quanto riguarda l’incentivazione alla riduzione dell’uso del contante, che presenta numerosi aspetti positivi (riduzione dei costi, velocizzazione delle transazioni economiche, aumento della sicurezza), la Banca ha rilasciato nell’anno 2008 un totale di 5.359 carte con funzione pagobancomat. La Banca detiene 8.810 conti correnti e 3.782 clienti affidati. Alla fine del 2008 la raccolta complessiva ammontava a 315 Mln. di Euro e gli impieghi a 246 Mln. di Euro. 88 Il parere dell'esperto Il collega Alessandro Vanni descrive lo scenario economico del 2008: “Certo non è stato un anno facile per i mercati finanziari. Il crollo delle borse, il crollo del prezzo delle materie prime, la “mina” derivati, gli scandali che hanno coinvolto i maggiori istituti finanziari a livello mondiale, per poi finire con la recessione che ha preoccupato sia i paesi occidentali sia i paesi in via di sviluppo. Ad un certo punto dell’anno sono arrivate anche voci su presunti fallimenti di Stati membri dell’area euro che hanno depresso considerevolmente le quotazioni dei titoli di Stato Italiani, da sempre ritenuti un porto sicuro per l’investimento dei risparmi delle famiglie. Uscire indenni da un periodo di crisi come CONOSCENZA DEL MERCATO questo è sicuramente impresa ardua. ParadosGESTIONE SICURA E FLESSIBILE salmente, come più volte sottolineato anche dal VISIONE D’INSIEME Governatore della Banca D’Italia, le realtà che TRASPARENZA hanno risentito meno della crisi, sono state proprio le Banche di Credito Cooperativo che da INVESTIRE: BCC MASIANO È SICUREZZA sempre svolgono un’attività bancaria “differente” da quella tipica di istituti di maggiore dimensione. Il compito di una Banca di Credito Cooperativo deve essere quello di far incontrare la domanda e l’offerta di denaro all’interno del proprio territorio di riferimento. Recentemente i grandi gruppi bancari hanno abbandonato questa missione a favore della finanza. La conseguenza è stata quella di ricercare utili a tutti i costi, con un’ottica temporale di breve periodo. Questo ha comportato la nascita di prodotti altamente sofisticati e difficili da comprendere, anche per gli addetti ai lavori, ed ha spostato l’attenzione dall’attività bancaria tradizionale all’ingegneria finanziaria. Fortunatamente il sistema italiano, grazie al suo ritardo nell’adeguarsi ai nuovi modelli finanziari, sembra aver retto più degli altri gli effetti della crisi. Se è vero che il sistema bancario italiano non aveva fatto della finanza il suo cavallo di battaglia, è altrettanto vero che il sistema delle Banche di Credito Cooperativo è da sempre stato il tipico esempio di Banca Tradizionale. Se in passato quelle di piccole dimensioni venivano considerate “banchine”, oggi l’insieme delle “banchine” è più solido di istituti un tempo considerati “blasonati”. Difficile trovare una Bcc che abbia investito il suo patrimonio in Fondi Hedge o in titoli obbligazionari di scarsa qualità; difficile trovare una Bcc che abbia concluso contratti derivati, altamente speculativi, sull’andamento delle materie prime o sul prezzo che avrà la pancetta di maiale tra un anno. Sarà facile trovare invece una Bcc che ha investito il suo patrimonio in titoli di Stato e che avrà utilizzato i depositi dei propri soci e clienti per sviluppare il territorio di riferimento. In una fase di preoccupazione come questa, è fondamentale ricordare che il Sistema del Credito Cooperativo è stato uno dei primi a dotarsi di un Fondo di Garanzia degli Obbligazionisti che assicura i risparmiatori da eventi di default dell’emittente. Non solo garanzie sui conti correnti, come per le altre realtà bancarie, ma tutela anche sui prestiti obbligazionari! Gli ultimi dati macroeconomici pubblicati sembrano confermare che l’attuale situazione non è rosea, ma che comunque, forse, è migliore di quanto si sia pensato. Sicuramente un periodo come quello appena trascorso deve far riflettere sul ruolo che le istituzioni finanziarie devono avere all’interno della comunità e sul concetto che il rendimento non deve essere il solo parametro su cui basare le proprie scelte di investimento.” UN ALBERGO IN PARCO DELLA VITTORIA, Fran! per Dominae - Montecatini SENZA IMPREVISTI. PRESIDENZA E DIREZIONE GENERALE Sede di Masiano Via di Masiano 6/a Tel. 0573 98411 AGENZIE Masiano Via di Masiano 6/a Tel. 0573 984135 Bottegone Via Andrea Doria13e Tel. 0573 545881 Casalguidi - Cantagrillo Via Montalbano 347 Tel. 0573 929378 Agliana Via Mallemort - Ang. V. Bellini Tel. 0574 675079 Quarrata Via Montalbano 79 Tel. 0573 775491 La Banca in Prima Persona 89 IL CONVEGNO in collaborazione con CONVEGNO «Aziende e Società Agricole: quale futuro...» Sala Convegni Bcc Masiano Sabato 29 Novembre 2008 Inizio ore 9,30 Seguirà BUFFET LUNCH ore 13,00 Giampaolo Tosoni Consulente Ministero delle Politiche Agricole, Alimentari e Forestali - Giornalista “Il Sole 24 Ore” Pier Maria Baldi Presidente Banca di Credito Cooperativo di Masiano Maurizio Lapponi Presidente ANVE Gianfranco Venturi Presidente Provincia di Pistoia Vannino Vannucci Distretto Vivaistico Pistoiese Renato Ferretti Direttore Linea Verde Dirigente Provincia di Pistoia Con il Patrocinio delle Associazioni di Categoria COLDIRETTI PISTOIA UNIONE PROVINCIALE AGRICOLTORI DI PISTOIA Si prega di confermare la propria partecipazione: 0573 984102 - [email protected] entro il giorno 27 Novembre 2008 Evento valido ai fini dell’accreditamento per la formazione professionale continua dei Dottori Commercialisti ed Esperti Contabili 90 Il 29 Novembre 2008 a Masiano, presso la Sala Convegni della Banca di Credito Cooperativo, si è tenuto il Convegno “Aziende e Società Agricole: quale futuro...”, organizzato dalla Bcc Masiano in collaborazione con Associazione Nazionale Vivaisti Esportatori, con il patrocinio di Coldiretti, Cia e Unione Agricoltori di Pistoia. Centrale è stata la relazione di Giampaolo Tosoni, Consulente del Ministero delle Politiche Agricole e Giornalista de “Il Sole 24 Ore”. Il convegno nel corso del quale sono intervenuti anche il Presidente della Provincia Gianfranco Venturi e il Presidente del Distretto Vivaistico Pistoiese Vannino Vannucci, ha registrato, come di consueto, una forte presenza di operatori del settore agricolo. Al termine del Convegno, Bcc Masiano ha offerto ai partecipanti un piacevole buffet. E INOLTRE . . . Composizione della raccolta diretta ic e mi e % li a i % assi i a i a i i ce 0% e e Composizione della raccolta indiretta i ic e i e e si i li e i 1 % ioni % ar io e tito 38% i itoli i e ito e o li a ioni 55% e i ica i i e si 1 % Composizione degli impieghi inan ia enti er anti i i 11 2% tti it eteriorate 9 8% Composizione degli impieghi per categoria di clienti itoli i e ito 2 % ltri re iti 3 8% a i lie on atri i e ro ttri i 2 40% er i i el o er io re eri e ri ara ioni 11 90% ri olt ra 10 30% tti it e te e non an ellate 4 5% onti orrenti atti i 2 4% t i 40 % e ile 5 9% ltri er i i e t en ita 20% ili ia 10 8% ltre an e 13 0% Per quanto riguarda gli impieghi, essi si sono concentrati per il 98,70% nella zona di competenza della Banca. Questo dato esprime la vocazione autenticamente locale della BCC, che finanzia lo sviluppo della zona di insediamento non drenando risparmio verso altre piazze (fisiche o semplicemente finanziarie) più appetibili. Inoltre la Banca ha seguito la filosofia del frazionamento del credito, non soltanto per ovvie ragioni di contenimento del rischio, ma anche e soprattutto per concretizzare il principio cooperativo che vede nel credito un mezzo di promozione di una crescita endogena e responsabilmente gestita. Una conferma viene dalla composizione degli impieghi per categoria di clienti e dall’importo medio del fido, pari a 76.600 Euro. Nell’erogazione del credito inoltre la nostra Banca ha cercato di: • ridurre e semplificare gli aspetti burocratici delle procedure • di valutare - oltre le garanzie offerte - la bontà dei progetti proposti e le capacità di coloro che si candidavano a gestirli • di velocizzare i tempi di finanziamento. Nella logica della personalizzazione dell’offerta, la Banca ha messo a punto pacchetti volti a soddisfare specifiche esigenze della clientela: • per gli agricoltori: linee di credito agevolato; convenzioni con consorzi di garanzia e con i maggiori rivenditori di macchinari e attrezzature della nostra zona; • per gli artigiani, i piccoli imprenditori, i commercianti: plafond agevolati, convenzioni con consorzi di garanzia, facilitazioni nel leasing operatività su tutte le leggi agevolative; conto corrente melograno reale; • per i professionisti: conto corrente professionale; • per gli immigrati: agevolazioni per le rimesse in denaro nei paesi d’origine, accesso al credito come il conto corrente specifico “Conto Amico”; • per i giovani: pacchetti per fasce d’età arricchiti di vari servizi, come ad esempio i c/c giovani 14-18 18-26 e 18-28; • per gli anziani: pacchetti ad hoc arricchiti con tutele sanitarie, proposte per il tempo libero c/c sereno e c/c melograno. La Banca in Prima Persona 91 In tutti i casi la Banca si è proposta di fornire un servizio, piuttosto che un singolo prodotto, curando i profili di consulenza ed assistenza, nonché la qualità della relazione e non solo il mero collocamento, a vantaggio del cliente. I PRINCIPI E LE REGOLE DELL'ATTIVITA' DELLA BANCA NEL SETTORE DELLA FINANZA I princìpi sui quali si basa l’attività della banca nel settore della finanza sono: • Correttezza, integrità, onestà (Dell’azienda e degli operatori) • Trasparenza (Dovere di fornire un’informazione trasparente e chiara, accessibile anche in termini di linguaggio) • Controllo (Dovere ed impegno a curare un efficiente ed efficace sistema di controlli interni) • Informazione (Dovere di fornire un’informazione aggiornata sulle situazioni delle imprese e sull’evoluzione dell’investimento effettuato). • Professionalità (Dovere di fornire una consulenza professionale, che consenta all’investitore di effettuare le scelte in funzione del proprio profilo rischio-rendimento). Il Regolamento della Funzione Finanza adottato dalla nostra Banca prevede, con riferimento alla gestione della finanza della clientela dei privati, che: “i rapporti con la clientela dovranno essere orientati nell’ambito di una valutazione continua e personalizzata dei profili di rischio-rendimento dalla stessa formalizzati o comunque oggettivamente individuabili. Prima che un cliente concluda una qualsiasi operazione a contenuto finanziario, il personale dovrà valutare, congiuntamente con la clientela, l’adeguatezza dell’operazione con riferimento agli obiettivi di investimento e alla propensione al rischio dichiarati dalla stessa, e/o desumibili oggettivamente dai comportamenti assunti nella precedente operatività con la BCC”. Dinamica degli impieghi alla clientela Inoltre, le regole minimali di comportamento prescrivono, in particolare, che la Banca 246.000 “non definisce politiche incentivanti per favorire la distribuzione e la negoziazione di specifici strumenti finanziari, tali da poter indurre a comportamenti non coerenti con la gestione del profilo di rischio/rendimento del cliente e delle relative scelte di investimento” e che “non intrattiene rapporti che possono consentire al personale di ricevere utilità da terzi, tali da poter indurre a tenere comportamenti in contrasto con gli interessi degli investitori”. 92 LA GESTIONE DEI RECLAMI La Banca ispira i rapporti con la clientela ai princìpi della trasparenza e della chiarezza, dell’assistenza e della qualità. Il personale è perciò costantemente a disposizione per fornire informazioni e chiarimenti, con l’obiettivo di assicurare la soddisfazione del cliente. Nel caso in cui questo non accada, la Banca ha attivato strumenti specifici per la gestione dei reclami. Il primo è l’Ufficio Reclami, cui i clienti possono segnalare per iscritto le proprie ragioni di insoddisfazione e chiedere risposte. Il servizio è assicurato dall’Ufficio Ispettorato. Il secondo è l’Ombudsman bancario (“giudice di pace”), un organismo collegiale voluto dalla quasi generalità delle banche cui il cliente si può rivolgere per risolvere le controversie che non abbiano trovato soddisfazione presso l’Ufficio Reclami della Banca. Il danno economico per cui il cliente ricorre all’Ombudsman deve essere contenuto entro il limite mite di 50 mila euro per ricorsi su operazioni successive al 1º gennaio 2006, mentre è di 10 mila euro per le operazioni oni precedenti a questa data. a. Nel corso del 2008 a questo to organismo non si è rivolto o nessuno. La Banca in Prima Persona 93 I Fornitori 1.208 migliaia di euro a fornitori locali 1.425 migliaia di euro a fornitori del Sistema Cooperativo I fornitori - partner della Banca per varie iniziative e progetti - sono stati scelti soprattutto nell’ambito locale in base a criteri di affidabilità, professionalità e competenza, qualità del servizio e assistenza offerti. I fornitori locali rappresentano il 37% del totale (in termini di numero e di spese di competenza). LA COOPERAZIONE TRA COOPERATIVE La Banca è attivamente inserita nel mondo della cooperazione, e della cooperazione di credito in particolare, e con questo mondo collabora in termini operativi. Nello specifico, la BCC co-opera con il sistema del Credito Cooperativo nelle sue diverse articolazioni. Complessivamente, la BCC ha investito nella capitalizzazione degli organismi di categoria (società che producono servizi e offrono prodotti, come carte di credito, risparmio gestito e fondi di investimento, fondi pensione, leasing...) e ha sviluppato 1.425 migliaia di Euro a fornitori del Sistema Cooperativo, che rappresentano il 42,60% del totale. La Banca, inoltre, partecipa al sistema attraverso propri rappresentanti negli organismi di categoria e in questo modo favorisce la circolarità delle informazioni e delle esperienze, nonché la condivisione nella formulazione delle strategie e nella loro traduzione in linee operative. 94 Il Territorio 1.300 migliaia di euro di imposte 367 migliaia di euro per iniziative sul territorio La Banca in Prima Persona 95 BANCA DI CREDITO COOPERATIVO: IMPRESA A RESPONSABILITA' SOCIALE La responsabilità sociale della Banca di Credito Cooperativo è scritta non soltanto nello statuto, ma soprattutto nelle strategie, nei piani operativi, nei comportamenti. La ricchezza che viene creata dalla Banca di Credito Cooperativo resta nel territorio, non soltanto perché la quasi totalità degli investimenti per lo sviluppo dell’economia è rivolta alla comunità locale, ma anche perché il patrimonio dell’azienda è ed è destinato a rimanere un bene di tutta la comunità. Un bene di cui nessuno (neanche i soci della Banca) si potrà mai appropriare. La Banca destina inoltre consistenti risorse al sostegno degli organismi locali e per la realizzazione di attività nel campo dell’assistenza, della cultura, dell’ambiente. In una parola, per il miglioramento della qualità della vita nel territorio. LE AZIONI PER LA PREVENZIONE DELL'USURA I vantaggi derivanti dal radicamento nel territorio, la vicinanza al cliente, la conoscenza delle sue abitudini finanziarie e di consumo hanno reso il Credito Cooperativo un importante canale di finanziamento delle famiglie e delle piccole imprese. Per la natura e le caratteristiche che la connotano, la Banca di Credito Cooperativo continua ogni giorno a contribuire all’opera di prevenzione dell’usura attraverso una serie di strumenti: • erogando “poco a molti” (come dimostra l’importo medio degli affidamenti minore per la BCC rispetto alla media del sistema); • concedendo una percentuale preponderante di affidamenti a famiglie e piccole e medie imprese; • aderendo a consorzi di garanzia fidi e simili; • aderendo a Fondazioni antiusura. IL CONTRIBUTO ALLE ISTITUZIONI Nel corso degli ultimi tre anni la Banca ha versato all’Erario 4.193 migliaia di Euro di imposte proprie, segnale della consistenza dell’attività svolta. La Banca collabora con lo Stato nell’applicazione di normative di rilevante valore sociale come quelle relative all’antiriciclaggio e alla prevenzione del crimine. Tale attività ha un elevato costo, nonostante l’automatizzazione di tale processo operativo (ad esempio nel caso di accertamenti richiesti dalla Magistratura) visto l’elevato numero di adempimenti da assolvere. LE AZIONI DI FINANZA ETICA La Banca ha fornito finanziamenti agevolati (nel tasso e nelle condizioni) a organizzazioni non lucrative di utilità sociale (onlus), cooperative sociali, organizzazioni e associazioni di volontariato. • Servizi socio-sanitari (tutela e promozione di persone in stato di disagio fisico, psichico, sociale; lotta contro l’emarginazione sociale ed economica di persone appartenenti a fasce deboli. In generale, attenzione ai problemi della disabilità. La Banca ha finanziato organizzazioni impegnate nella: • produzione di servizi alla persona • reinserimento sociale e lavorativo di persone disagiate • riduzione barriere architettoniche • integrazione razziale e culturale. 96 • Cooperazione internazionale (attività di cooperazione e solidarietà con i Paesi in via di sviluppo). La Banca ha finanziato organizzazioni non governative impegnate nella realizzazione di progetti di promozione umana e sociale, prevenzione e cura sanitaria, avvio di attività economiche nei PVS. • Promozione culturale, sportiva, familiare (attività diretta alla valorizzazione del patrimonio artistico e culturale locale, allo sviluppo di forme di aggregazione e associazione, alla promozione e realizzazione di attività e manifestazioni sportive popolari, a supporto famiglie. In particolare la BCC offre un nuovo servizio bancario denominato “Mutuo ad8” destinato a tutte quelle coppie che desiderano effettuare una adozione internazionale. Il prodotto consiste in un finanziamento fino a 5 anni ad un tasso veramente di favore e senza nessun costo aggiuntivo. • Sperimentazione di criteri innovativi nella gestione della finanza etica Le richieste di credito avanzate da soggetti attivi nei settori sopra descritti (servizi socio-sanitari; cooperazione internazionale; promozione culturale, sportiva, familiare) vengono analizzate sotto due profili: a) uno più tradizionale, di tipo economico, finalizzato alla valutazione di affidabilità del progetto da finanziare e di chi lo propone; b) uno innovativo, di tipo sociale e ambientale, finalizzato alla valutazione di coerenza e rispetto di alcuni princìpi fondamentali da parte di chi propone il progetto e del progetto stesso. Tali princìpi sono: - trasparenza; - rispetto normative in campo ambientale; - lavoristico, previdenziale e fiscale; - valore aggiunto sociale prodotto; - incremento della qualità della vita nella comunità locale, nazionale e internazionale. La banca inoltre ha aderito al “Codice di Condotta Europeo Per il Credito Ipotecario” il cui obiettivo principale è quello di fornire un’informazione precontrattuale che renda trasparenti e comparabili le condizioni alle quali gli enti creditizi offrono i loro finanziamenti. L'AZIONE DI PROMOZIONE SOCIALE E CULTURALE La Banca promuove lo sviluppo sociale e culturale del territorio e delle comunità locali in due modi: sostenendo l’attività delle organizza-zioni che svolgono questo ruolo (spesso enti profit, cooperative sociali, organismi di volontariato...); realizzando direttamente numerose attività e iniziative di tipo sociale e culturale. La Banca in Prima Persona 97 IL SOSTEGNO ALLE ORGANIZZAZIONI DI PROMOZIONE SOCIALE E CULTURALE Sotto il primo profilo, la Banca ha effettuato nel 2008 erogazioni attraverso il Fondo per la Beneficenza e la Mutualità, che viene annualmente alimentato per decisione dell’Assemblea con la destinazione di una parte degli utili della gestione. Alcuni momenti della cena A Settembre 2008 si è tenuta l’ottava edizione della manifestazione “L’Albero della Solidarietà”, manifestazione a carattere sociale nata da un’idea della BCC per onorare e tenere viva la memoria degli indimenticabili Roberto Vas, Antonio Biagini, Giuseppe Barontini e Fernando Agostini. Nel corso della manifestazione sono stati raccolti fondi che sono stati destinati a diverse associazioni. Inoltre, sono state effettuate sponsorizzazioni quanto oneri di gestione, sono stati contabilizzati tra i che, in qu costi di esercizio come spese promozionali e di pubblicità. Le richieste di contributo pervenute sono state accolte nella stragrande maggioranza dei casi. I settori di intervento verso i quali sono stati prioritariamente indirizzati i contributi sono: • volontariato sociale • sport • cultura e tempo libero • tutela della salute e ricerca • istruzione e formazione 98 Una serata della festa Il Premio Nazionale di Poesia “Il Rastrello” è indetto e organizzato dalla Cooperativa Cultura e Sport “Emilio Bianchi”, e patrocinato dalla Provincia e dal Comune di Pistoia e dall’Agenzia per il Turismo “Abetone-Pistoia-Montagna Pistoiese”. Bcc Masiano, in qualità di Sponsor UNICO della manifestazione, ha offerto ancra una volta il suo apporto determinante a questa iniziativa di evidente significato culturale. La premiazione delle liriche selezionate dalla commissione giudicatrice è stata effettuata nell’ambito delle manifestazioni di “Masiano in Festa”. Poesia vincente XXIII Premio “Il Rastrello” 2008 Libro in ricordo di Don Sinibaldo Sottili sponsorizzato da Bcc Masiano. La Banca in Prima Persona 99 100 LE ATTIVITA' DELLA BANCA NEL SETTORE SOCIALE E CULTURALE Le attività svolte direttamente dalla Banca in questo ambito sono molteplici. Più in particolare, sotto il profilo: • socio-sanitario 1. la Banca ha assunto iniziative a favore di famiglie o persone difficoltà; in d 2. ha fornito sostegno finanziario in situazioni di urgenza o in casi di calamità naturali. ca • culturale 1. la Banca ha organizzato mostre, o convegni, concerti; c 2. ha svolto una preziosa attività di tutela e valorizzazione e del patrimonio artistico locale; 3. ha sviluppato relazioni con il r mondo della m formazione e f dell’educazione. d La Banca in Prima Persona 101 Scuola Materna S. Angelo di Bottegone Un gruppo di giovani dell’Atletica Casalguidi Basket S. Angelo Bottegone 102 Una formazione del Blu Volley di Quarrata Pallavolo Milleluci Casalguidi Una squadra del Casalguidi 1923 Calcio Progetto Volley Bottegone U.S. Montemagno Due atlete Tennis Club di Agliana Motociclisti O.Ci.P. Pistoia Una squadra della A.C. Aglianese La Banca in Prima Persona 103 Il Fans Club Spadi premia il CT Franco Ballerini 104 IL "SISTEMA" DEL CREDITO COOPERATIVO La BCC di Masiano mantiene un rapporto di attiva partecipazione alle iniziative e progetti sviluppati dalla Federazione Toscana delle BCC. Attraverso questa si muove ed opera nel rispetto degli indirizzi espressi dalla Federazione Nazionale, mantenendo un proficuo raccordo con le istituzioni ad essa collegate. Tale viva correlazione di intenti ed azione consente, sul piano pratico, di dare effettiva priorità all’impiego dei processi, servizi, prodotti, strumenti, messi a disposizione dalle strutture del gruppo, o dalle collegate agli organismi federativi. L’utilizzo di tali ausili operativi è ovviamente rapportato alle specifiche esigenze della Banca. In caso di eventuale non corrispondenza alle specifiche necessità previste, si sperimenta autonomamente il ricorso a società esterne, produttrici di servizi. In pratica i partner del gruppo “cooperativo” con cui la BCC di Masiano attualmente opera nell’esercizio delle proprie attività sono: • Federcasse, la Federazione Italiana delle Banche di Credito Cooperativo; • Federazione Toscana Banche di Credito Cooperativo (FTBCC), per quanto attiene servizi relativi alla selezione e gestione del personale, alla revisione dei processi organizzativi, all’internal audit ed in generale ad attività di supporto all’implementazione delle strategie aziendali; • ICCREA Holding, capo del gruppo bancario ICCREA ai sensi dell’art. 60 del Testo Unico Bancario; • ICCREA Banca, Istituto centrale delle Bcc che presidia i servizi di carattere bancario, in particolare nel settore della finanza, dell’intermediazione mobiliare e dei sistemi di pagamento; • Iside Spa, che fornisce il sistema informativo utilizzato dalla Banca; • SOAR Scrl, attraverso cui è realizzato il processo di esternalizzazione delle attività a basso profilo strategico (invio corrispondenza, servizi incasso e pagamento, lavorazioni portafoglio, lavorazione carte di credito, ecc.); • Aureo Gestioni Sgr, la società di Gestione del Risparmio del movimento, attraverso cui la Banca offre alla propria clientela una vasta gamma di prodotti di risparmio gestito; • BCC Vita e Assimoco Spa, società assicurative che permettono alla BCC di proporsi in modo competitivo nel ramo della Bancassicurazione; • Banca Agrileasing, partner nell’offerta di prodotti di leasing; • Sef Consulting Spa, Società di sviluppo e formazione del Credito Cooperativo; • BCC Gestione Crediti, Società con la quale recentemente è stata stipulato un accordo per il conferimento della gestione di alcune posizioni a sofferenza; • Fondo di Solidarietà del Personale del Credito Cooperativo, istituito per Decreto Ministeriale (n.157 del 28/4/2000), finalizzato al sostegno del reddito, dell’occupazione, della riconversione e riqualificazione del personale dipendente; • Fondo Pensione Nazionale per il Personale di Credito Cooperativo, vo, alimentato con i contributi delle aziende Bcc (3% della retribuzione) e dei lavoratori (2%, elevabile facoltativamente fino al 5% della retribuzione); e); • Cassa Mutua Nazionale per il Personale delle Bcc, tra i primi dieci eci fondi sanitari in Italia per dimensione, numero di assistiti e servizi offerti, rti, eroga prestazioni sanitarie integrative e/o sostitutive a quelle del SSN N agli iscritti e ai loro familiari; • Ecra, Azienda editrice del gruppo Bcc che si occupa delle pubblicazioni,, delle riviste e dei libri del mondo cooperativo; • Ciscra, Azienda che si occupa di fornitura di servizi per il mondo Bcc; • Toscral, Associazione ricreativa dei dipendenti e soci del Credito Cooperativo; • Bcc Entertainment, Società che si occupa di attività turistico ricreative rivolte ai dipendenti, ai soci ed ai clienti delle Bcc. La società è controllata dalla Federazione Toscana e partecipata dal Soar e dal Toscral. • IDEE, Associazione delle Donne del Credito Cooperativo. La Banca in Prima Persona 105 106 L'Ambiente Non può esistere uno sviluppo durevole che non sia sostenibile, ovvero attento insieme alle implicazioni di carattere economico, sociale ed ambientale. Per tale ragione, la nostra Banca ha cercato, sia come singola impresa, sia come intermediario che svolge attività creditizia, di salvaguardare e valorizzare il patrimonio ambientale, nonché di sostenere e promuovere le imprese e gli organismi che si occupano dello sviluppo ecologicamente sostenibile. Sotto il primo profilo, la Banca ha assunto l’impegno di limitare l’impatto ambientale delle proprie attività, non solo in ottemperanza a disposizioni di legge, ma con lo specifico obiettivo di concorrere alla salvaguardia di un bene preziosissimo, a favore delle generazioni presenti e di quelle future. In particolare sono state assunte le seguenti iniziative: • edifici: i nostri locali sono stati ristrutturati tenendo conto delle esigenze di risparmio energetico e privilegiando l’utilizzo di materiali atossici certificati; • materiali: sono state acquistate attrezzature (fotocopiatrici, computer, stampanti, ecc.) di ultima generazione dotati di dispositivi per il risparmio energetico. Per quanto riguarda lo smaltimento dei rifiuti tossico-nocivi (pile, toner, ecc.), la Banca si avvale di una ditta specializzata per lo svolgimento di tale attività. Attenzione viene posta anche allo smaltimento della carta, assicurato da un operatore che ne gestisce il recupero. Per tutte le proprie pubblicazioni la Banca ha scelto inoltre di utilizzare carta ecologica. Allo scopo di prolungare la “vita media” di alcuni macchinari utilizzabili ma cambiati semplicemente per esigenze di efficienza (es. PC), la Banca ha messo in atto una serie di accordi e convenzioni per la cessione a titolo gratuito di tali beni; La Banca in Prima Persona 107 • acqua: l’utilizzo di acqua è essenzialmente connesso ad uso igienico-sanitario. L’acqua proviene esclusivamente (o no) dall’acquedotto; • trasporti: la Banca ha dato l’indirizzo ai propri dipendenti di privilegiare in caso di missione aziendale a corto raggio il treno come mezzo di trasporto a più basso impatto ambientale, o comunque l’auto aziendale che permette lo spostamento di almeno 5 persone. Sotto il secondo profilo, quello che riguarda la Banca come intermediario creditizio, la nostra impresa ha finanziato realtà appartenenti o attività in questo settore per: - la diffusione di una cultura ecologica e dello sviluppo sostenibile; - lo sviluppo di agricoltura biologica e biodinamica; - la gestione del patrimonio ambientale; - la gestione e lo smaltimento eco-logico dei rifiuti; - l’utilizzo, anche sperimentale, di fonti energetiche alternative o rinnovabili; - l’avvio di progetti di gestione delle acque. 108 Il valore aggiunto I RISULTATI ECONOMICI: DATI E INDICI Abbiamo già avuto occasione di rilevare che il “valore” è una variabile che ha tre dimensioni. Quella più di consueto presa in considerazione è la dimensione economica. Ma, accanto ad essa, ne esiste una di carattere sociale (che considera, analizza e misura il valore nella logica delle relazioni con i “portatori di interessi”) ed una di carattere ambientale (valore in termini di “sostenibilità”). In questo lavoro ci pare utile fornire elementi informativi su tutte e tre queste dimensioni. In questa sezione consideriamo la dimensione economica. Dati di sintesi (in migliaia di euro) Dati Patrimoniali Crediti netti a clientela Titoli Raccolta diretta Raccolta indiretta Patrimonio netto Dati economici Margine di interesse Commissioni nette Margine di intermediazione Costi operativi Utile lordo Utile di esercizio Dati di struttura Numero sportelli Numero medio dei dipendenti 2008 2007 245.854 32.193 269.581 45.113 32.971 2008 Variazioni 235.602 22.005 248.011 52.500 30.840 2007 10.316 2.403 12.525 6.824 3.542 2.733 2008 Variazioni 9.670 2.278 12.088 6.027 5.244 4.115 2007 5 59 4,35 % 46,30 % 8,70 % -14,00 % 7,00 % 6,70 % 5,50 % 3,61 % 13,22 % -32,40 % -33,50 % Variazioni 5 55 7,30 % La Banca in Prima Persona 109 Indici significativi INDICI PATRIMONIALI 2008 2007 Patrimonio netto/impieghi netti * 14,05 % 13,80 % Patrimonio netto/raccolta diretta da clientela * 12,74 % 13,10 % * Escluse le attività cedute non cancellate e le passività a fronte di attività cedute e non cancellate INDICI DI RISCHIOSITA’ DEL CREDITO 2008 2007 Crediti netti in sofferenza/Crediti netti vs. clientela 1,77 % 1,16 % Crediti netti in incaglio/Crediti netti vs. clientela 5,45 % 2,97 % 13,23 % 8,70 % Crediti netti in sofferenza/Patrimonio netto INDICI DI REDDITIVITA’ 2008 2007 Margine di interesse/Margine di intermediazione 82,40 % 80,00 % Commissioni nette/Margine di intermediazione 19,20 % 18,85 % Costi operativi/Margine di intermediazione 54,50 % 49,86 % Dati in migliaia di euro INDICI DI EFFICIENZA 2007 Impieghi a clientela/Numero dipendenti 4.167 4.284 Raccolta da clientela/Numero dipendenti 4.569 5.464 Spese per il personale/Margine di intermediazione 30,60 28,34 212 220 60 95 Margine di intermediazione/Numero dipendenti Utile lordo/Numero dipendenti 110 2008 IL VALORE ECONOMICO E LA SUA RIPARTIZIONE La Banca ha creato valore a favore di diversi portatori di interessi, contribuendo alla crescita dei soci, dei clienti, dei collaboratori e allo sviluppo del territorio. Tutto questo ha una rappresentazione sistematica attraverso la contabilità sociale, ovvero l’analisi del conto economico riclassificato secondo la logica del valore aggiunto. Il valore aggiunto emerge come differenza tra il valore della produzione e il costo della produzione, ovvero gli oneri sostenuti per realizzare la produzione stessa. Il valore aggiunto prodotto dalla Banca nel 2008 è stato di 7.984 migliaia di euro. Il conto economico ne evidenzia la formazione: IL VALORE AGGIUNTO GENERATO DALLA BCC MASIANO %/000 %/000 % 2008 2007 20.306 2.772 67 -14 0 42 0 32 0 10 17.563 2.644 53 4 0 13 0 4 0 9 -289 744 0 71 810 0 TOTALE RICAVI NETTI 23.628 21.158 Interessi passivi e oneri assimilati Commissioni passive Altre spese amministrative (al netto delle imposte indirette ed elargizioni e liberalità) Rettifiche/Riprese di valore nette per deterioramento di: a) crediti b) attività finanziarie disponibili per la vendita c) attività finanziarie detenute sino alla scadenza d) altre operazioni finanziarie Accantonamenti netti ai fondi per rischi e oneri Rettifiche/Riprese di valore nette su attività materiali (esclusi ammortamenti) Rettifiche/Riprese di valore nette su attività immateriali (esclusi ammortamenti) Rettifiche di valore dell’avviamento -9.991 -369 -2.710 -2.159 -2.159 0 0 0 -1 0 0 0 -7.892 -366 -2.414 -824 -824 0 0 0 -28 0 0 0 -15.230 -11.524 32,15 8.398 0 0 0 9.634 0 0 0 -12,75 Risultato netto della valutazione al fair value delle attività materiali e immateriali Utili (Perdite) da cessione di investimenti Utile (perdita) dei gruppi di attività in via di dismissione al netto delle imposte VALORE AGGIUNTO GLOBALE LORDO 8.398 9.634 -12,75 Interessi attivi e proventi assimilati Commissioni attive Dividendi e proventi simili Risultato netto dell’attività di negoziazione Risultato netto dell’attività di copertura Utili (perdite) da cessione o riacquisto di: a) crediti b) attività finanziarie disponibili per la vendita c) attività finanziarie detenute sino alla scadenza d) passività finanziarie Risultato netto delle attività e passività finanziarie valutate al fair value Altri oneri/proventi di gestione Utili (Perdite) delle partecipazioni TOTALE CONSUMI VALORE AGGIUNTO CARATTERISTICO LORDO -414 -409 VALORE AGGIUNTO GLOBALE NETTO Ammortamenti 7.984 9.225 Spese per il personale Altre spese amministrative: imposte indirette Elargizioni e liberalità -3.835 -511 -96 -3.426 -488 -67 3.542 5.244 -809 -1.129 2.733 4.115 RISULTATO PRIMA DELLE IMPOSTE Imposte sul reddito dell’esercizio dell’operatività corrente RISULTATO D’ESERCIZIO 11,70 -13,40 -32,40 -33,50 La Banca in Prima Persona 111 Il vantaggio per il socio-cliente è l’indicatore più appropriato per misurare la coerenza con il dettato costituzionale, con la normativa primaria e secondaria, nonché con la previsione statutaria, in quanto esprime e sintetizza il valore della mutualità interna della BCC. Questi sono gli stakeholders tra i quali ripartire il valore aggiunto globale netto pari a 7.984 migliaia di Euro: - Soci - Dipendenti, Amministratori e Sindaci - Collettività - Comunità locale - Patrimonio per lo sviluppo locale - Sistema cooperativo 28 3.835 1.320 136 2.583 82 Modalità di ripartizione: - Soci (dividendi) - Dipendenti (costo del lavoro lordo, calcolando oneri diretti ed indiretti, secondo quanto riportato nel conto economico) - Collettività (imposte sul reddito dell’esercizio + imposte e tasse di carattere non locale rappresentate nella nota integrativa) - Comunità locale (elargizioni calcolate sommando le imputazioni a carico del Fondo beneficenza e mutualità e le spese amministrative, es. pubblicità e rappresentanza, espressione dell’attività sociale svolta dalla Banca, a carico del conto economico + imposte di carattere locale, es. ICI) - Patrimonio per lo sviluppo locale (destinazione alle riserve patrimoniali) - Sistema cooperativo (destinazione del 3% dell’utile residuo al Fondo per la promozione e lo sviluppo della cooperazione). Ripartizione del valore aggiunto i en enti ini tratori 48% atri onio er lo il o lo ale 32 35% o i 0 38% i te a oo erati o 1 02% 112 olletti it na ionale 16 55% o it lo ale 1 0 Chi sono i nostri Soci ANTINOLFI A.T.D. S.R.L. ACERBI ANNA ADAMI ANGELO DANTE ADAMI MOIRA AGENZIA IMMOBILIARE LEONARDO DAVINCI S.A.S. DI DEL MORO SUSA AGOSTINI ALESSANDRA AGOSTINI ALFREDO AGOSTINI ANDREA AGOSTINI DORIANA AGOSTINI ELISA AGOSTINI FABRIZIO AGOSTINI FRANCESCO AGOSTINI GIACOMO LUCA AGOSTINI GIUSEPPE AGOSTINI GRAZIELLA AGOSTINI LORELLA AGOSTINI LORENZO AGOSTINI LUCA AGOSTINI LUIGI AGOSTINI LUIGI AGOSTINI MARCO AGOSTINI MAURO ISAIA AGOSTINI RICCARDO AGOSTINI STEFANO AGOSTINI STEFANO AGRARIA CHECCHI SILVANO & C.AGRARIA IL SEMAIO SNC DI MOROSI G. E BIAGIONI C. AGRI VIVAI S.R.L. AIARDI RENZO AIUTI LUCA AIUTI ROBERTA AL MERCATONE ELETTROMARKET DI LOMI ALFA & C. SAS ALA LYSBETH CAROL ALTER S.R.L. AMATO FRANCESCO AMMANNATI ELIO AMMANNATI GUSMANO ANDREINI ANTONIO ANDREINI GUALTIERO ANDREINI RICCARDO ANDREOTTI GIAMPIERO ANNICELLI MARIA ANTONETTI NEDA ARCIONI GIOVANNI ARTI GRAFICHE L & F SRL ARTIGIAN PIUMA S.N.C. DI FIASCHI ANDREA & C. ARZENTE ANTONIO ARZENTE GIOVANNI ASSOCIAZIONE CIVILE CIRCOLO RICREATIVO DEL POPOLO DEL BOTTEGONE ASSOCIAZIONE SPORTIVA GREENSPORT AULETTA SILVIA AUTO & AUTO S.P.A. AUTO SPORT ITALIA S.R.L. AUTOGAMMA DI BENINI ALESSIO E VOLTAN VALTER S.N.C. AUTOMAZIONE TOSCANA DI BECCANI SERGIO E C. SAS AZIENDA AGRICOLA PIANTE MATI DIMIRO CESARE MATI & C. S.S. AZIENDA AGRICOLA VIVAI GIUSTI PIANTE DI GIOVANNI & GIACOMO G B.B. DI ADRIANO BARTOLETTI E LUCA BELARDINELLI S.N.C. BAGLIONI STEFANO BAGNARELLI DONATELLA BAGNI LORIS BAGNI MARIA CRISTINA BAGNI VALENTINA BALDACCI ROMANO BALDANZA LIA BALDASSARRI TIMER BALDI ALDO BALDI ALFREDO BALDI ELISABETTA BALDI FRANCESCO BALDI FRANCO BALDI GABRIELE BALDI GABRIELLA BALDI MARCO BALDI PAOLO BALDI PIER MARIA BALLERINI FRANCO BALLI ALESSANDRO BALLI MARCELLO BANCA AGRILEASING S.P.A. BANCHELLI BRUNO BANCHELLI FAUSTO BANCHELLI IACOPO BANCHELLI MARCO CRESPINO BANCHELLI SIMONE BANCHELLI FAUSTO E MARCO BANCI MASSIMILIANO BANDONI FRANCESCO BARABESI SILVANO BARBERA ANDREA BARBINI MAURIZIO BARDELLI ALBERTO BARDELLI ALESSIO BARDELLI BARTOLOMEO BARDELLI LORENZO BARDELLI MAURIZIO BARDELLI ROBERTO BARDUCCI GIANNI BARGELLINI DORANDO BARGHINI PLAST 2 S.R.L. BARGIACCHI ANTONIO BARGIACCHI ROSSELLA BARGIACCHI VASCO BARNI GRAZIANO BARONCELLI BARBARA BARONCELLI RENZO BARONCELLI SIMONE BARONE RICCARDO BARONTI PIERGIORGIO BARONTI SILVANO BARONTI THAIS BARONTINI BRUNO BARONTINI DARIO BARONTINI FERNANDO FLAVIO BARONTINI MARIA CATIA BARTOLETTI CARLO BARTOLETTI ELENA BARTOLETTI ILVO BARTOLINI FEDERIGO BARTOLINI GIOVANNI BARTOLINI LUISETTA BARTOLINI MASSIMO BARTOLINI MAURO BARTOLINI OSVALDO BARTOLINI ROSETTA BARTOLINI SAURO BARZAGLI PATRIK BASSOTTI RENZO BATTIGALLI LUIGI BATTILONI ALESSANDRO BCC VITA BECAGLI LUCA BECAGLI MARCO BECCHELLI GABRIELE BECHELLI VLADIMIRO BECHERI ELIANA BELLANDI PIERO BELLI MARIANO BELLINI ALBERTO BELLINI ALDO BELLINI ALESSANDRO La Banca in Prima Persona 113 BELLINI ALFIO BELLINI GIULIANO BELLINI MARCO BELLINI MARIA DONELLA BELLINI PAOLA MARIELLA BELLINI RENZO BELLINI RICCARDO BELLINI ROBERTO BELLINI VINICIO BELLOMO VITO BENEDETTI FRANCO BENEFORTI BRUNO BENEFORTI RICCARDO BENESPERI ALESSANDRO BENESPERI ALESSIO BENINI FRANCESCO BENINI GIAMPAOLO BENINI GIOVANNI BENINI PIERO BENVENUTI MARCO BERNARDI LUCA BERNARDI MARCO BERTINI GIULIANO BESSI ROBERTA BETUCCHI MAURIZIO BIAGINI ALESSIO BIAGINI ANDREA BIAGINI ANTONELLA BIAGINI CRISTIANO BIAGINI DINO BIAGINI EDO BIAGINI FABIANO ROBERTO BIAGINI FABRIZIO BIAGINI FRANCESCO BIAGINI GABRIELLA BIAGINI GIOVANNI BIAGINI GIOVANNI FRANCO BIAGINI GIULIANO BIAGINI LUIGI BIAGINI MARINO BIAGINI MAURO BIAGINI RICCARDO BIAGINI SILIANO BIAGINI IMMOBILIARE DI BIAGINI MONICA & C. SAS BIAGIONI AIMO BIAGIONI SIMONE BIAGIOTTI GIULIANO BIANCHI ALBA BIANCHI ALESSANDRO BIANCHI ENZO BIANCHI IGNAZIO BIANCHI MARIA CRISTINA BIANCHI ROSINA BIESSE SRL BIGIARINI ETTORE BINCHI ANDREA 114 BINDI SILVANA BINI EMANUELE BINI NEDA BLANCO MARIA BLASCONE SALVATORE BLASCONE SANTO BOCCARDI GIANNI BOCCARDI MORENO BOCCARDI S.R.L. BOCCARDI TIBERIO E FIGLI S.N.C. BOCCHINI SILVANO BOGANI ROMANO BOLOGNINI FRANCO BOLOGNINI GIANCARLA BOLOGNINI LEONARDO BONACCHI CLAUDIA BONACCHI CLAUDIO BONACCHI FAUSTINO BONACCHI GIOVANNI BONACCHI GIOVANNI BONACCHI MARISA BONACCHI VINCENZO BONECHI ANDREA BONECHI BONALDO BONECHI GIAN LUCA BONECHI MANOLA BONECHI MASSIMO BONECHI ROBERTO BONELLI ROBERTA BONINI MIRIANO BONINI EDILI S.R.L. BORCHI FIORELLO BORCHI GIULIANO BORCHI OTTAVINO BORCHI PIERLUIGI BORHAN EUGEN BORRI ANDREA BORSELLI LIDO BOVANI ISORA BOVANI LEONARDO BRACALI MARCELLO BRACALI MAURO BRANCHETTI PAOLA CARLA BRANCOLINI MAURO BRESCHI LUANA BRIGA FRANCO BRIGA ROBERTO BRUNI BRUNO BRUNI BRUNO BRUNI FRANCESCO BRUNI GIACOMO BRUNI STEFANO BRUNO ANTONIO BUCCI UGO BUCI ROLANDO BUDANO ANTONELLA BUGIANI CEDRIC BUGIANI GIULIANA BUGIANI LUCIA BUGIANI LUCIANO BUGIANI ROBERTO BUONCOMPAGNI MASSIMO BURCHIETTI GIOVANNI BUTI ANNA C.I.B. S.R.L. CENTER INTERNATIONAL BUSINESS C4 IMMOBILIARE S.R.L. CALABRESE SILVESTRO CALAMAI BRUNO CALAMAI ILARIA CALAMAI ROSSANO CALATRAVE S.RL. CALDARONE MICHELE CALISTRI ANDREA CALISTRI CARLO ALBERTO CALISTRI CLAUDIO CALISTRI LUCIANO CALISTRI ROBERTO CALISTRI SAURO CALISTRI UMBERTO CALOFFI RENZO CAMILLETTI DANIELE CAMMILLI STEFANO CAMPAGNI PIERINA CAMPAIOLI PIETRO CAMPANELLA LUIGI CAMPANELLA MARCO CAMPANELLA MARIO CAMPANELLA MIRANDO CAMPANELLA COSTRUZIONI MECCANICHE S.R.L. CAPECCHI ANGIOLO CAPECCHI FERNANDO CAPECCHI GABLE CAPECCHI GIORGIO CAPECCHI GUIDO CAPECCHI MARCELLO CAPECCHI MAURO CAPECCHI PIETRO CAPECCHI RICCARDO CAPECCHI VINICIO TOMMASO CAPOBIANCO GIUSEPPINA CAPOBIANCO MICHELE CAPONE EUGENIO CAPPELLINI ALESSANDRO CAPPELLINI CLAUDIO CAPPELLINI COSTANTINO CAPPELLINI EGIDIO CAPPELLINI ELENA CAPPELLINI FABIO CAPPELLINI FRANCESCO CAPPELLINI GIANLUCA CAPPELLINI GIOVANNI CAPPELLINI GRAZIANO CAPPELLINI IVO CAPPELLINI LANDO CAPPELLINI LORIS CAPPELLINI LUCA CAPPELLINI LUIGI CAPPELLINI MARCELLO CAPPELLINI MARCO CAPPELLINI MARIO CAPPELLINI MICHELE ALBERTO CAPPELLINI NICLA CAPPELLINI NICOLA CAPPELLINI PIERO ANTONIO CAPPELLINI ROBERTO CAPPELLINI ROBERTO CAPPELLINI ROMANO CAPPELLINI STEFANO CAPPELLINI STEFANO CAPPELLINI VITTORIO CAPPELLINI COSTRUZIONI S.R.L. CAPPELLINI S.R.L. CAR SHOP LE OCCASIONI CARAMELLI ANGIOLO CARAMELLI FABIO CARAMELLI LEONARDO CARAMELLI PAOLO CARAMELLI ROSALINDA CARAVANS MARKET DI CAPPELLINI LUIGI DOUGLAS E C. CARBONE ERRIGO CARLESI MARCO CARLESI MARIO CARLESI MARIO CARLESI VANNA CARMIGNANI ROMOLO CAROBBI GIORGIO CARRADORI DONATELLO CARRADORI S.R.L. CATACCHINI GIACOMO CAVACIOCCHI ALESSANDRO CAVIGLIOLI ENZO CECCHI DANIELE CECCHI OTTAVIO CECCHI SABRINA CECCHINI EDO CELSO CARMELO CELSO SILVESTRO CENTAINE GIOIELLI S.R.L. CENTELLI ADUA CENTRO MAGLIERIE S.R.L. CENTURY TEX S.R.L. CHIARELLO LUCA CHIARETTI ALBERTO CHIAVACCI ROBERTO CHIERRONI ANNA MARIA CHIOVOLONI GIUSEPPA CHIOVOLONI LIVIA CHITI ALESSANDRO CHITI DELIO CHITI FAUSTO VITTORIO CHITI GAETANO CHITI GIAMPIERO CHITI GIAN CLAUDIO CHITI GIAN PIERO CHITI GIOVANNI CHITI GIULIO ELIA CHITI ILVANO CHITI LUCIANO CHITI MASSIMO CHITI PAOLA CHITI PAOLO CHITI PATRIZIO CHITI VITTORIO CHITI DINO E PIERO DI CHITI ROBERTO & C. SNC CHITI RICAMI DI CHITI PAOLA E C. CIALDI GABRIELLA CIAMBRIELLO VINCENZO CIAMPI STEFANO CIANCHI ANTONIO CIANCHI PIER GIOVANNI CIERVO LUCIA CIONI GRAZIANO CIONI MARINO CIONI RENATO CIONI SANDRO CIONI SILVANO CIPOLLONI ANDREA CLA-INOX - S.R.L. COLETTO MARTINE COLIO ELISA COLIO FEDERICO COLIO VINCENZO COLOMBO CLORIANO COLOMBO SUSANNA VALERIA COLOMBO TOMMASO COLOMEICIUC CLAUDIO COMPIANI ALVARO CONFEZIONI MIRELLA DI MATTEINI MANFREDO & C. SNC CONTI ELISABETTA CONTI PAOLO COPPI ELBA MARIA COPPOLA ANGELO COPPOLELLA URBANO CORATTI NATALINA CORDA PAOLO CORSINI ROMANO CORSINI TOSCA COS.MO.S. TRANSPORTATION SYSTEM COTTON DOUGLAS DI PIERUCCI LUCA & C. S.A.S. CRISONÀ MASSIMO CRISPOLTI FRANCESCO CUGLIARI DANIELA CUGLIARI FABRIZIO CURCETTI FELICE DAGHINI MARIO DAGHINI MAURIZIO GIACOMO DAL CIN ITALO DAMI ANTONIO DAMI DORA ANNA LAURA DAMI LUCA DAMI MARIA GRAZIA DANI ALESSIO DANI ANDREA DANI FRANCESCO DATA LEASING SRL DATOLA ANGELO DE GRUTTOLA ANTONIETTA DE MICHELE CIRO DE SIMONE MICHELE DECRESCENTI GIULIANA DEL MAESTRO GIOVANNI DEL MORO SUSANNA DEL PERO CHITI CLAUDIO DELBI-FIBRE SRL DELFINO ROCCO DELLA CORTE ORNELLA DI PIAZZA VINCENZO DIELLE S.R.L. DINI TAIS DIOLAIUTI GIULIANO DOLCE FORNO S.R.L. DOLFI CRISTINA DOLFI DANIELE DOLFI GIAMPAOLO DOLFI ROLANDO DONI PATRIZIA DONI ALDO E C. S.N.C. DONNINI PIETRO DUE A DI GIUSTI ALESSANDRO &C. D’AGOSTINO ALFREDO D’APRILE AURELIO D’AMATO ANTONINO D’APRILE FABIANO ECM S.P.A. EDIL BERTOCCI DI BERTOCCI LUCA E C S .A.S EDILCASALE S.R.L. EDILDESIGN COSTRUZIONI S.R.L. EDILE ETNEA SNC DI PRIVITERA GIUSEPPE & C. EDILE ETNEA SRL EDILEUROPA S.R.L. EDILIZIA ARTIGIANA DEI F.LLI DIPIAZZA VINCENZO, PAOLINO & C. EDITALIA SRL EFFE.GI.TRICOT S.R.L. EFFECAR S.P.A. La Banca in Prima Persona 115 ELETTRONICA QL DI LOMI GIANCARLO E QUARANTA GIULIANO S.N.C. ELETTROTECNICA AGOSTINI E C. ELLEGI DI PISANESCHI LIDO & C. ERREZETA S.R.L. ESPOSITO MARCO ESSE.BI. S.R.L. EURO LEGATORIA S.R.L. EUROCLASS S.R.L. EUROEXPORT SNC DI GIOVANNI RAFFAELE & C EUROPIANTE S.S. DI L. AZZARELLO E G. PRIMIERI EUROTELECOM S.R.L. EXENIA SRL F.C. BOYS AGLIANESE F.LLI BIANCALANI STAMPAGGIO MATERIE PLASTICHE SNC FABBRI ALESSANDRO FABBRI ALESSIO FABBRI GRAZIANO FABBRI STEFANO FABBRI VINCENZO FACCENDI DINA FALSI GABRIELLA FANTACCI ALFIERO FANTACCI ARREDAMENTI S.R.L. FANTATO ANTONIO FATTORI ANDREA FATTORI MARCO FATTORI MAURIZIO FATTORI ROBERTO FEDI ADELMO FEDI ALDO FEDI ANNA MARIA FEDI ENNIO FEDI FRANCO FEDI GIUSEPPE FEDI MARCO FEDI MARIO FEDI MASSIMO FEDI RODOLFO FEDI VALFIERO FELCI ANNIBALE FELCI FRANCESCO FELCI PATRIZIO FERIALDI BETTINA FERRI CLAUDIA FERRI ENRICA FERRI MASSIMO FERRINI PIERA FERRONI EGIDIO FERRONI GIOVANNI FERRONI SIMONE FIERO GIUSEPPE FIERO LUCA 116 FIERO MICHELANGELO FIL GREEN S.R.L. FILATURA C4 SRL FILATURA DI CANTAGALLO SRL FILIPPI ALESSIO FILPIÙ SRL FINESCHI BERNARDO FINOCCHI MARIA FLASA S.R.L. FLORENCE COLLECTIONS S.R.L. FLORENS S.R.L. FLORENZI LUCA FLORENZI LUIGI FLORENZI SIMONE FLORENZI SRL FMB IMMOBILIARE S R L FOCHI GIOVANNI FOCUS IMPIANTI S.R.L. FOGLIARO MASSIMO FONDERIA VI-PA DI LA SALA V. E ZITO P. S.N.C. FONDI MARCELLO FRAGAI PIERO FRANCHI ALADINO FRANCHI PAOLO FRANCHI VERONICA FRANCIONI GIANNI FRANCO MARIO FRATELLI CAMPANELLA DI CAMPANELLA M. & C. SNC FRATI PIERGIORGIO FRATONI ROBERTO FROSINI ADIMARO FROSINI ALBERTO FROSINI ALBERTO FROSINI ALESSANDRO FROSINI CESARE FROSINI FABIO FROSINI FRANCA FROSINI FRANCESCO FROSINI FRANCO FROSINI FRANCO FROSINI GIACOMO FROSINI GIANCARLO FROSINI GINO FROSINI GIORGIO FROSINI GIOVANNI FROSINI GRAZIANO FROSINI LUCA FROSINI MARCELLO FROSINI MARCELLO FROSINI MARCELLO FROSINI MARIA GRAZIELLA FROSINI MARIO FROSINI MICHELANGIOLO FROSINI PAOLA FROSINI PAOLO FROSINI PAOLO FROSINI PIETRO FROSINI RAFFAELLO FROSINI RENZO FROSINI ROMANO FROSINI VINICIO FROSINI VITTORIO FUMAGALLI ROBERTO FUOCHI LUIGI FUSCO CARMINE FUTURA PROGETTI S.P.A. G. E G. SAS DI GATTI GIOVANNI G.F. CARNI E SALUMI S.R.L. GABBANINI FRANCESCO GABRIELLA RICAMI DI TEMPESTI G. E RISTUCCIA A. GACCI GIUNIO VALERIO GACCI MERI GAI ALESSANDRO GAI GIAMPIERO GALARDI RENATO GALARDINI ALDO GALARDINI ANDREA GALARDINI DAVID GALARDINI EMILIANA GALARDINI GABRIELE GALARDINI GIANFRANCO GALARDINI GIULIANO GALARDINI ILIANO GALARDINI LEARCO GALARDINI MICHELA GALARDINI RAFFAELLO GALARDINI ROMANO GALARDINI STEFANO GALATI ANTONIO GALATRO MASSIMO GALEOTTI GIOVANNI MARCO GALEOTTI NEDO GALIANO VINCENZO GALIGANI EMANUELA GAMBERONI SANDRO GANGI ANGELINA GARGINI ENRICO MAURIZIO GARGINI LORENZO GARGINI LUIGI GARNETTATURA FUTURA S.N.C. DI COVERI LORENZO & C. GASPARRI GIOVANNA GASPARRI MASSIMO GATTI LUCA GATTI LUCA GATTI MAURIZIO GELLI ISIDORO GELLI LUCA GELLI PAOLO GELLI PATRIZIO ANTONIO GELLI RICCARDO GEMIGNANI GIORGIO LUIGI GENDUSO MAURIZIO GENERALI ARREDAMENTI SRL GENOVESI GIOVANNI GENOVESI GIULIA GHELARDINI ANGELA GHERARDESCHI LIDO GHERARDESCHI ROBERTO GIACOMELLI EMANUELE GIACOMELLI IVANO GIACOMELLI LILIA GIACOMELLI SILVANO GIACOMELLI STEFANIA GIACONI PATRIZIO GIACONI PIER LUIGI GIAGNONI SERGIO GIAMBENE MARZIA GIANNONI GIAMPIERO GIANNONI GINO GIANNONI ROMANO GIARDINERIA ITALIANA COOPERATIVA SOCIALE A R.L. GIELLE S.N.C. DI BRUNI LIA E TONINI GIACOMO GIGNI MAURIZIO GIORGI LAURA GIORGINI LUCIANO GIOVANNELLI ANNA GIOVANNELLI CRISTIANO GIOVANNELLI FRANCESCA GIOVANNELLI PERGENTINO GIOVANNETTI ALFREDO GIOVANNETTI DANILO GIOVANNETTI DONELLO GIOVANNETTI EDOARDO SAVINO GIOVANNETTI FEDERICO GIOVANNETTI FRANCO GIOVANNI GIOVANNETTI GRAZIANO GIOVANNETTI LEONARDO GIOVANNETTI MAURIZIO GIOVANNETTI PAOLO GIOVANNETTI PAOLO GIOVANNETTI SERAFINO GIOVANNINI ALFIO GIOVANNINI VALENTINA GIPI DISTRIBUZIONI S.P.A. GIUGNI COSTRUZIONI S.R.L. GIUNTINI NICOLA ANTONIO GIUNTINI STEFANO GIUSTI GIANCARLO GIUSTI GIOVANNI GIUSTI GIOVANNI GIUSTI RENZO GIUSTI UGO GIUSTI PER L’EDILIZIA S.P.A. GIUSTIMARCELLO DI GIUSTI FRANCO & C. S.A.S. GJONDREKAJ DEDE GONFIANTINI ALESSANDRO GONFIANTINI GIANFRANCO GONFIANTINI GIUSEPPE GORBI FEDERICO GORGERI FABIO ANDREA GORI ANGELA GORI CLAUDIA GORI CRISTINA GORI CRISTINA GORI DANIELE GORI ENRICO GORI ENZO GORI GIACOMO GORI GIANFRANCO GORI GIOVANNI GORI GIULIANA GORI GRAZIANO GORI LORITA GORI LUCA GORI LUIGI GORI MARIA FERNANDA GORI MARIA GRAZIA GORI MAURIZIO GORI MAURIZIO GORI ONEDO GORI PAOLO GORI RAFFAELLO VALERIO GORI RICCARDO GORI ROMEO GORI SAURO GORI STEFANO GORI UBALDO GORI VASCO GORI & MEONI S.R.L. GORI E MEONI DI TOGNOZZI ROBERTO & C. S.N.C. GORI GIUSEPPE & GORI LUCIANO GOTI ANDREA GOVERNALI LEOLUCA GOVERNALI MICHELA GRADI INFISSI S R L GRANI CLARA GRANI STEFANO GRASSINI GIANCARLO GRASSINI MARIA LUISA GRATTONI DEBORA PAOLA GRAZZINI GIUSEPPE GUALTIERI NICOLA GUANÀ VITO GUARDUCCI ARTURO GUASTINI ALESSIO GUASTINI CARLO GUASTINI LARA GUIDI MASSIMO GUIDI & BERTINI S.N.C. DI M. GUIDI E L. BERTI GUIZZOTTI GIORGIO GUIZZOTTI MARCO HALTO S.R.L. HERMAFUR IMMOBILIARE DI BALDI ALESSANDRO & C. HERMES SNC DI CAPPELLINI E BAGNI I.FE. SRL IANNOTTA GIUSEPPINA IARROBINO LAURA IDEALCOLOR DI DOMENICO E PIETRO STANZIOLA S.N.C. IERI ALESSANDRO IERI LILIA IERI LORENZO IERI MARIANGELA IMMOBILIARE B.C. SNC DI BALDI ALBERTO & C. IMMOBILIARE BETUCCHI DANIELE & C. S.A.S. IMMOBILIARE COLOMBO SRL IMMOBILIARE DELTA SRL IMMOBILIARE E.C.M. S.R.L. IMMOBILIARE ERREDILZETA SRL IMMOBILIARE GORA DI GESTRI LEONARDO E C. SAS IMMOBILIARE LA PISANA S.R.L. IMMOBILIARE QUERCI SNC DI SIMONE E SERENA QUERCI IMMOBILIARE S. GIOVANNI SRL INCONTRO SOCIETÀ COOPERATIVA SOCIALE INNOCENTI ALESSANDRO INNOCENTI ALFREDO INNOCENTI ANTONELLA INNOCENTI FRANCESCO INNOCENTI GERARDO INNOCENTI GIACOMO INNOCENTI GIANCARLO INNOCENTI GIOVANNI INNOCENTI MARCELLO INNOCENTI PAOLO INNOCENTI PATRIZIO INNOCENTI ROBERTO INNOCENTI ROBERTO INNOCENTI AMIDI MARCELLO INNOCENTI ARREDAMENTI DI INNOCENTI LORIS GIANCARLO & C. INTIMO DI MARLYN S R L IOZZELLI EUGENIO IOZZELLI FRANCO IOZZELLI MASSIMO IOZZELLI ROBERTO ITET DI MICHELETTI CINZIA & C. L.G.A. S.A.S. DI LOMBARDI GABRIELLA FARALLI LIDIA & C. LA FERRAMENTA SNC DI La Banca in Prima Persona 117 MICHELUCCI GIOVANNI & C. LA MARGHERITA DI SACCONE V. & C. SAS LA MESCITA S.N.C. DI PERRA A. E COPPINI A. LAMIS S.R.L. LANDI PIERO LANDINI GIORDANO LANDINI LEONARDO LANDINI LUCIANO LANDINI NICOLA LANDINI RICCARDO LANDRONI VALTER LANINI LIVIO LAPINI FRANCESCO LAURENZI EMILIANO LAVURI LUIGI LAVURI STEFANIA LAZZARINI ITALO LC SRL LE.MA. SNC DI LENZI & C. LENTINI MIRKO LENTINI ROBERTO LENZI LUCIANO LEONARDO SAS DI LEONARDO TASSELLI E C. LEONETTI DOMENICO LEONETTI SIMONA LEPORATTI ALESSANDRO LEPORATTI GINO LEPORATTI MARIA LEPORATTI PIERLUIGI LERRO VITTORIO LINEA ROLL S.R.L. LISE IMMOBILIARE SRL LIVI TATIANA LOMBARDI LUIGI LOMI LEONARDO LOMI MARIA GABRIELLA LOMI RICCARDO LORENZI PIETRO ANGELO LUCARELLI ADON GIUSEPPE LUCARELLI SILVANO LUCARELLI VALERIO LUCHETTI DAVID LUCHETTI MERI LUCHI GIOVANNI M.D.L. DI BARBARA BINI & C. S.N.C. M.N. COSTRUZIONI SRL M.T. LUNIA MAGLIERIE TOSCANE MACCANTI ELIO MACCIONI LUCIANO MAGAZZINI EMMA MAGAZZINI GIACOMO MAGAZZINI MAURIZIO MAGAZZINI PATRIZIA MAGLIFICIO LUCIANA DI NICCOLI 118 LUCIANA & C. S.N.C. MAGLIFICIO TUCI LIDO E C. SNC MAGNANENSI PAOLO MAGNI DIANNA MAGNI PIERO MAGNINI ALESSANDRO MAGNINI VALERIO MALENTACCHI GIANFRANCO MALENTACCHI ROMINA MALINCONI ANTONIO MALINCONI EMANUELE MALINCONI NICOLA MANDARADONI COSMA DOMENICO MANGONI ALDA MANGONI MARINO MANIFATTURA TOSETTI S.A.S. DI TOSETTI LORENZO & C. MANNORI STEFANO MANTELLASSI GIACOMO MARAGHELLI MASSIMILIANO MARAVIGLIA VIVIANO MARCANTI MAURO MARCANTI MONICA MARCANTI NEDIO MARCONTINI GIANFRANCO MARCOU GIACOMINO MARI MONIA MARIANI LORENZO MARIANI MARIA PAOLA MARINELLI SESTINA MARINI GIANCARLO MARINI MARCO MARINI ROSANNA MARINI VALERIO MARMI PIER GIOVANNI MARTELLI SILVANA MARTINELLI MARCO MARTINO FRANCO MASETTI ANGELA MASETTI GIANCARLO MASI GABRIELE MASI LAURA MASOTTI FRANCO MASSARO ANTONIO MATI MARIA LUIGIA MATI MAURO MATTEINI MIRIA MATTEUCCI LUCIANO MATTIUZZO ANNALISA MAZZEI NEVIO MAZZEI RICCARDO MEINI GIORGIO MELANI ANTONIO MELANI ELISABETTA MELANI GIULIANO MELANI LEONARDO MELANI MARCO MELANI MASSIMO MELANI RICCARDO MELANI SAURO MENCARELLI VELIDA MENICACCI GIANLUCA MEONI CRISTIANO MEONI FRANCO MEONI MASSIMO MEONI MAURIZIO MEONI PAOLO MEONI QUINTO MEONI RODOLFO MERCATONE FLORENZI S.P.A. MERCHIORI MARA MICHELACCI ADRIANA MICHELACCI LUCIANO MIGLIORATI PAOLO MIGLIORINI ALESSANDRO MIKI DIFFUSIONE SRL MIKI SRL MINUTI ANGELO MINUTI PIERO MIRELLA MATTEINI S.R.L. MIRTO FRANCESCO MOIRAGHI RINA MONNINI MASSIMO MONSIGNORI MARTA MONTESANO NICOLA MONTI LEONARDO MORELLI MARCO MORELLI S.R.L. - IN LIQUIDAZIONE MORI FRANCO MORI GIULIANO MOROSI GIAMPIERO MOROSI ILARIA MORREALE GIUSEPPE MUNGAI GINETTO MUNGAI STEFANO MUNGAIFLOR SRL MUSSATO STEFANO MUSTACCHIO DOMENICO MUSTACCHIO LUIGI MUSTACCHIO GIOACCHINO COSTRUZIONI S.R.L. NANNI CINZIA NANNI REMO NANNI ROBERTO NANNI ROSALBA NANNI SIMONA NANNINI CLAUDIO NANNINI GIOVANNA NARDINI VARESE NARDONI LUCA NARDUCCI EMILIO NATALI FABIO NATIVI IRENE NATIVI SERGIO NAVIRAGNI ROBERTO NELLI MARINO NELLI MATTEO NERI MASSIMO NERI RENATO NEROZZI FRANCA NESTI ANGELO NESTI FILIPPO NICAS SALOTTI SNC DI NIERI FAUSTO E CASELLI ANDREA NICCOLAI ALFIO NICCOLAI ANNA MARIA NICCOLAI ARMANDO NICCOLAI DANIELE NICCOLAI DINO NICCOLAI ENRICA NICCOLAI FABIANA NICCOLAI FILIPPO NICCOLAI FRANCESCO NICCOLAI GIAN PIERO NICCOLAI GRAZIANO NICCOLAI LORIS NICCOLAI MARIO NICCOLAI PAOLO NICCOLAI PAOLO CARLO NICCOLAI RAFFAELLO NICCOLAI ROLANDO NICCOLI DANIELA NICCOLI FABIO NICCOLI REMO NICOLACI ANGELO NOBILE ALESSIA NOBILE PATRIZIO UMBERTO NOCERA VINCENZO NUOVA COMAUTO S.P.A. NUOVA FUSTEX SRL NUOVA IT SRL. NUOVA ST.A.MET S.R.L. NUTARELLI ALDERINO NUTI PIER LUIGI O.T.C. DI TURI LORENA LUCIANA OCCUPATI GIOVANNI OCCUPATI LIANA OIKES S.R.L. OLMI GIANLUCA OMICRON S.R.L. OREFICE PAOLO ORLANDO VALENTINA ORSINI NADIA P.C.E. COMPUTER SYSTEM DI SUSINI TIZIANO & C. S.A.S. PACCOSI MARCO PACCOSI MARIO PACCOSI PAOLO PACINI DAVIDE PACINI FRANCO PACINI MARCO PACINI MARIA SILIANA PACINI PACINO PACINI PIERGIORGIO PACINI STEFANO PACINI STEFANO PACINI TERESA LUCIA PACINI TOMMASO PAGLIAI DORIANO PAGLIAI ROBERTO PAGLIUCA GENNARO PAGNINI ANDREA PAGNINI GIAMPAOLO PAGNINI GIANNA PAGNINI MAURIZIO PAGNINI MICHELANGIOLO PAGNINI PIERO PALANDRI ANTONELLA PALANDRI EZIO PALAZZINI MARIO PALAZZOTTO SALVATORE PALETTA FELICE PALMA GIUSEPPE PALMA TIZIANA PALMIERI BARBARA PANCONI ANDREA PANCONI OSVALDO PANTANO GIANLUIGI PAOLI SANDRA PAOLIERI ANTONIO PAOLINI ANNA MARIA PARADISO LUCA PARADISO MICHELE PARLASCINO GIUSEPPE PARLASCINO LUCA PARLASCINO ROSARIO PARLASCINO STEFANO PARRINI ROBERTO PASCALI ROBERTO PASQUALI ANDREA PASTACALDI RENZO PASTORINI IOLE PAZZAGLIA S.P.A. PECCHI STEFANO PEGASO SRL PELLEGRINI GIUSEPPE PELLEGRINI GRAZIANO PELLEGRINI IVO PELLEGRINI PIERO PELONI MARCELLO PEPE GIUSEPPE PESCARI EMANUELE PESCARI GIANCARLO PESCARI RAPPRESENTANZE DI PESCARI EMANUELE & C. SAS PETTINARO ADELE PEZZENTE ANGELO MARIA PH ELETTRONICA DI MOTRONI MASSIMO & C. S.N.C. PICARIELLO ALESSANDRO PIERACCINI ANNAMARIA PIERATTINI GIAMPIETRO PIEROZZI MARGHERITA PIERUCCI ENZO PIETROLATI LUCA PINAMONTI VLADIMIRO PIPERATO CARMINE PIRROTTA SANTINO PISANESCHI DAVID PISANESCHI PAOLO PISANI LUCA PISTOIA FUNGHI SNC DI TESI LORENZO & C. PME DI TESI PARISINA S N C POFFERI PAOLO POLI ROBERTO POLVANI LUCA POMPOSI PATRIZIO PONCINI VENIO PONSICCHI MAURIZIO PONTICELLI SILVIO PONZANO GIACOMO PONZIANI CATIA PONZIANI LEONARDO PRATESI ANDREA MAURIZIO PRATESI FERDINANDO PRATESI GABRIELE PRATESI GIAN PIERO GIAMPIERO PRATESI GIANLUCA PRATESI PATRIZIA PRATESI ROBERTO PRATESI SIMONE PREFABBRICATI PISTOIESE SRL PRIAMI FERNANDO PRIAMI MADERA FRANCA PRIAMI MARCO PRIAMI PAOLO PRIAMI ROLANDA PROFESSIONAL COLOR DI AIELLO VITO MARIA E C. SNC PROGETTO VOLLEY BOTTEGONE PUGGELLI GIANFRANCO PULCINELLI RITA QUADRIFOGLIO DI MAROTTA & TOLARI QUAZZETTI BEATRICE QUERCI ALESSIO QUERCI ENZO QUERCI FABIO QUERCI RINO QUERCI ROMANO VITTORIO QUERCI SERGIO RAFANELLI CATERINA RAFANELLI MARCO La Banca in Prima Persona 119 RAFANELLI MARIA FRANCA RAFANELLI ROMANO RAFANELLI E MUCCI S.S. RASPA ALBERTO RASPA MARCO RAZZOLI FABRIZIO RAZZOLI LUCIANO REALFIN GROUP S.P.A. REALI CLAUDIA STEFANIA REALI MARCO REALI UMBERTO RECO SAS DI A. DE RENSIS & C. REFI ELISABETTA RESLA S.R.L. RETTIFICHE PISTOIESI S.R.L. RICASOLI LUIGI RIGHETTI ROMANO PIANTE & C. RIGHI DANIELE RINGRESSI ROBERTO RISTUCCIA ANDREA RIZZO GIUSEPPE ROCCO MARIA ROMITI ROBERTO ROMOLI ROSANNA ROSATI LORIANA ROSSA LUISA PAOLA ROSSETTO VANNUCCI FRANCESCO ROSSI CINZIA ROSTA DANIELA RUDYPELL SRL RUSTICI S.R.L. RUTIGLIANO FABIO S.I.E. S.R.L. S.P.G. TRASPORTI S.R.L. SALVADEO CLAUDIO SALVERTI GIORGIO SAN GIORGIO LEGATORIA SRL SANDRI CLAUDIO SANDRONI LORETTA SANTARELLI GIANCARLO SANTINI SIMONA SANTINI STEFANIA SANTORO CARMINE SANVITI SIMONA SANVITI VALERIO SARA SRL SAVELLA ADELE SCANNERINI PAOLO SCARCELLA PIETRO SCORPIONI STEFANO SEGHI MARCO SELEMA SRL SEMINARA SALVATORE SEVERI MAURO SFORZI GERMANO SFORZI STEFANO 120 SIGMA COSTRUZIONI S.R.L. SIGNORE GIANFRANCO SIME LIGHTING SNC SOC. COOPERATIVA EMILIO BIANCHI A R.L. SOCIETÀ AGRICOLA MANGONI ANGELO E ALBERTO S.S. SOCIETÀ COOPERATIVA EDILIZIA MASIANO SOFITALIA - IN BREVE SOFIT SPADI DOMIZIO SPADI FRANCO SPAGNESI CRISTIANO SPAGNESI ELENA SPAGNESI GINO SPAGNESI LORETTA SPAGNESI PAOLO SPINETTI RUDY SPINETTI TIZIANO STADERINI PIERLUIGI STALK SRL STEFANACCI GABRIELE STILFUSTI DI FINOCCHI LUCA STOSIC MIRKO STRENTA MARIA GRAZIA SUCI TIZIANO SUSINI TIZIANO T.E.K. SRL T.R.E.C. S.R.L. TABANI ANNA TABANI PAOLO TASCHINI FABIO TASSELLI MARIO TASSELLI PAOLO TASSELLI PAOLO TEBALDUCCI NEDO TEBALDUCCI RODOLFO TECNIKA S.R.L. UNIPERSONALE TECNOARTE S.R.L. TECNOBAG S.R.L. TECNOSERVICE SRL TECNOSTILE SRL TEDDE LUCA EMANUELE TEGEX S.R.L. TEMPESTI BRUNELLO TEMPESTI FERNANDO TEMPESTI GABRIELLA TEMPESTI ROBERTO TEMPESTI VALENTINO TERMOGRAM SNC DEI F.LLI ANDREOTTI TESI ANDREA TESI ANDREA TESI ANGIOLO GIOVANNI TESI CHIARA TESI DANIELE TESI ELIO TESI GABRIELLA TESI GAUDIO TESI GIAMPAOLO TESI GIOVANNI TESI GRAZIANO TESI LUIGI TESI MARCELLA TESI MARCO PIETRO TESI MARIO TESI PATRIZIA LISA TESI PIETRO TESI PIO TESI PRIMO TESI RENZO TESI SERGIO TESI SERGIO TESSITURA LUFIL S.R.L. TESSITURA V.R. DI VANNACCI ROBERTO & C. S.N.C. TISSI PATRIZIO TOGNACCI SERGIO TOGNARINI CLAUDIO TONANNI MARCELLA TONANNI STEFANO TONI GUALTIERO TORPEI ALESSANDRO TORSELLI GIOVANNI TOSCANA RE S.P.A. TOSETTI LORENZO TREDICI CARLO TREDICI FRANCO TREDICI JURI TREDICI MILVIA TREDICI RICCARDO TREDICI STEFANO TREDICI VANESSA TRINCI ANDREA TRITTO CATERINA TUCCI FEDERICO TUCCI ILVA TUCI ATTILIO TUCI LEONETTA TUONI MARIELLA TURCHI SIRIO TURI LORENA LUCIANA UPLOAD DI RICCI LUCA E PROCELLI PAOLO S.N.C. VA.MA. S.R.L. VAIANI MARCO VAIANO MARIA LUISA VANI ALESSANDRO VANNACCI DINO CLAUDIO VANNACCI FEDERICO VANNACCI GUALTIERO VANNACCI LINO VANNACCI LORIS VANNACCI RICCARDO VANNACCI SERGIO VANNELLI GIAMPIETRO VANNUCCHI MARTA VANNUCCI ALESSANDRO VANNUCCI GINA VAS ALESSIO VAS ANTONIO VAS CLAUDIO VAS GIACOMO VAS MARCELLO VAS QUINTILIO VAS STEFANO VAS VASCO VEGNI CARLA VENEZUELA WORLD TRADE UNLIMITED C.A. VENTAVOLI ELENA VENTAVOLI FAUSTO VENTURI ALESSANDRO VERDEMELA DI NESTI MARCELLA VERNIANI ANTONIO VERNIANI ENRICO VERNIANI LUCIANO VESTIFLOR 2 SRL VETTORI ALDO VETTORI ALFREDO VETTORI ANNA MARIA VETTORI ANTIMO VETTORI CRISTIANO VETTORI ENRICO VETTORI FEDERICA VETTORI FRANCO VETTORI FURIO VETTORI GIUSEPPE VETTORI LANFRANCO VETTORI LUCA VETTORI MARCO VETTORI MASSIMO VETTORI NARA VETTORI RENZO VETTORI SARA VETTORI TRISTANO VEZZOSI GIULIANO VEZZOSI LUCIANO VEZZOSI RINA VI.RO.PA. DIVISIONE INDUSTRIALE SRL VICHI CARLO VICHI DONATO VICHI MAURIZIO VIENNI LUCA VIGNOLI FAUSTO VIGNOLI STEFANO VITA ROBERTO VITELLI STEFANO VIVAI PIANTE L’EDERA DI TURCHI E. E TURCHI T. S.S. VOLENDO SRL VULLO ANTONIO ZENONI CLAUDIO ZEROVENTI S.A.S. DI SANDRO BONGI & C. ZINI PAOLA ZINI LIVIANA & C. SNC ZODI FABIO ZODI LEONE ZOLLO ROBERTO ZOPPI STEFANO La Banca in Prima Persona 121 Redazione e coordinamento a cura dell’ UFFICIO SOCI Via di Masiano, 6/a - 51100 MASIANO (PT) Tel. 0573 984102 - Fax 0573 380077 E-mail: [email protected] www.bccmasiano.it Stampato nel mese di Maggio 2009 122 www.bccmasiano.it La Banca in Prima Persona La Banca in