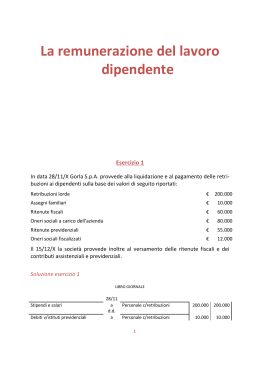

Provvista del fattore lavoro Prof. Federico Alvino Fattore lavoro L’acquisizione dei servizi delle risorse umane necessarie alla gestione avviene con l’instaurazione di due tipologie di rapporti lavorativi: 1. 2. Lavoro dipendente Lavoro autonomo Lavoro dipendente Obblighi del datore di lavoro: Corrispondere le retribuzioni mensili; Assolvere agli obblighi assicurativi, previdenziali e tributari. Il datore di lavoro opera come sostituto d’imposta Lavoro dipendente (2) Sostituto d’imposta Colui che si sostituisce temporaneamente allo Stato come percettore d’imposta, assumendo l’obbligo di versare quanto dovuto Lavoro dipendente (3) I rapporti con gli enti previdenziali ed assicurativi: Oneri sociali a carico del datore di lavoro (inps) Oneri sociali a carico del lavoratore (trattenuti in busta paga) Oneri sociali a carico dell’inps (assegni familiari, anticipati dal datore di lavoro) Oneri assicurativi a carico del datore di lavoro (inail) Le imposte sul reddito: sono applicate mediante il meccanismo della ritenuta alla fonte Lavoro dipendente – esempio In data 25/3/04 la società Alfa liquida le retribuzioni lorde ai dipendenti per il mese di marzo, pari a € 4.000, di cui € 500 per assegni familiari Analisi Debito verso i dipendenti (uscita assimilata) In contropartita Del credito verso l’Inps (entrata assimilata) e del costo (aspetto economico) Dare Dipendenti c/retribuzioni Inps c/competenze Salari e stipendi Avere 4.000 500 3.500 Lavoro dipendente – esempio (2) In data 28/3/04 la società Alfa corrisponde in contanti gli stipendi del mese di marzo, al netto di ritenute previdenziali per € 350 e di ritenute fiscali per € 450. Analisi Riduzione del debito verso i dipendenti (entrata assimilata) In contropartita Dell’insorgere del debito verso inps (uscita assimilata), del debito verso l’erario (uscita assimilata) e l’uscita di cassa (uscita certa) Dare Dipendenti c/retribuzioni Inps c/competenze Erario c/ritenute Cassa Avere 4.000 350 450 3.200 Lavoro dipendente – esempio (3) In data 16/4/04 la società Alfa registra in contabilità gli oneri sociali dovuti pari a € 200. Analisi Debito verso l’inps (uscita assimilata) In contropartita Del costo per oneri sociali (aspetto economico) Dare Inps c/competenze Oneri sociali Avere 200 200 Lavoro dipendente – esempio (4) Nello stesso giorno Alfa provvede ad effettuare il versamento dovuto all’erario (€ 450) Analisi Riduzione del debito verso l’erario (entrata assimilata) In contropartita Dell’uscita di cassa (uscita certa) Dare Erario c/ritenute Cassa Avere 450 450 Lavoro dipendente – esempio (5) Nello stesso giorno si provvede ad effettuare il versamento dovuto all’inps, verificando il saldo del conto inps c/competenze (€ 50 Avere) Analisi Riduzione del debito verso inps (entrata assimilata) In contropartita Dell’uscita di cassa (uscita certa) Dare Inps c/competenze Cassa Avere 50 50 Lavoro autonomo Le prestazioni di servizi erogate nell’ambito dell’esercizio di arti e professioni rientrano nel campo di applicazione della disciplina iva; Nel pagamento della prestazione ad un professionista è obbligatorio corrispondere in aggiunta al prezzo pattuito i contributi previdenziali nella misura prevista dalla legge; Nel remunerare le persone fisiche, lo Stato chiede all’impresa acquirente dei servizi di operare come sostituto d’imposta, trattenendo una parte del corrispettivo dovuto a titolo di acconto sulle imposte dovute dal professionista (ritenuta d’acconto). Lavoro autonomo Ritenuta d’acconto Si calcola nella misura del 20% del corrispettivo dovuto al netto dei contributi previdenziali. Lavoro autonomo – esempio In data 20/1/04 la società Alfa riceve dal notaio dott. Caio la fattura per alcune prestazioni da questi effettuate. La fattura reca la seguente indicazione di importi: Onorari 2.500 Contributi previdenziali (2%) 50 Imponibile iva 2.550 Iva 510 Totale 3.060 Ritenuta d’acconto (su 2.500) 500 Netto a pagare 2.560 Lavoro autonomo – esempio (1) Analisi Debito verso Caio (uscita assimilata) e debito verso l’erario (uscita assimilata) In contropartita Del credito iva (entrata assimilata) e del costo per i servizi (aspetto economico) Dare Debiti v/fornitori Erario c/ritenute d’acconto Iva a credito Servizi professionali Avere 2.560 500 510 2.550 Esercizi In data 20/5/07 si corrispondono anticipi ai dipendenti per € 5.000; In data 28/5/07 si liquidano le retribuzioni lorde ai dipendenti per € 15.000, oltre ad assegni familiari per € 3.000; In data 30/5/07 si corrispondono a mezzo cassa le retribuzioni ai dipendenti, al netto di ritenute fiscali per € 2.000 e ritenute previdenziali per € 2.500 (si consideri l’anticipo di cui al punto 1); In data 16/6/07 si registrano contributi previdenziali a carico dell’azienda per € 4.000; In data 16/6/07 la società provvede ad effettuare il versamento dovuto all’erario e all’inps. Esercizi (2) In data 25/4/07 la società Alfa riceve la fattura del consulente legale, che chiede un onorario di € 3.000, oltre i contributi previdenziali del 2%, l’iva del 20%, al netto della ritenuta d’acconto.

Scaricare