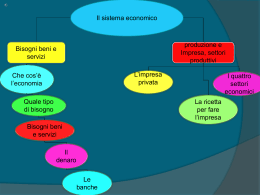

Scheda didattica IL RUOLO DELLA BANCA Perché risparmiare? La vita è imprevedibile e non sempre è possibile sapere in anticipo cosa accadrà in futuro. Però se si “mette da parte” qualcosa, si potrà affrontare con serenità anche gli eventuali periodi futuri più difficili. Ma non è tutto… Per realizzare un sogno, poi, ci vuole impegno, costanza e anche qualche piccola rinuncia. Se tutto il denaro viene speso per soddisfare ogni piccolo sfizio, non resterà niente per i progetti ‘più importanti’. È quindi necessario risparmiare! Il risparmio è quella parte del reddito delle persone e delle imprese che non viene consumata e che viene accantonata come riserva per essere utilizzata in futuro. A questo proposito, il luogo più sicuro per depositare i propri risparmi è senz’altro la banca. Nella storia, uno dei primi problemi che si sono posti i nostri antenati è stato quello di trovare un luogo sicuro dove riporre i propri risparmi. Questo è stato il motivo per cui i commercianti si sono rivolti agli orefici, prima, e ai banchieri, poi: questi, infatti, possedevano dei sistemi di sicurezza, forse un po' artigianali, ma molto efficaci per quei tempi. Così oggi le banche sono diventate il luogo più sicuro dove conservare il denaro e i beni preziosi, non solo perché posseggono dei sistemi di sicurezza molto sofisticati, ma anche perché assicurano tutto ciò che viene conservato al loro interno, nel caso subiscano un furto. Nel momento in cui si decide di depositare i soldi in banca si può scegliere fra diverse formule: ● Il libretto di risparmio è un libretto in carta fornito dalle banche a seguito dell'apertura di un deposito a risparmio. Al suo interno vengono riportate tutte le operazioni contabili effettuate dal cliente (prelievi, versamenti) o dall'istituto di credito per conto proprio (interessi o spese) o per conto di terzi (accredito della pensione, imposta di bollo). A differenza di un normale conto corrente, il libretto di risparmio ha molte limitazioni. Ad esempio, non consente di emettere assegni, di domiciliare le bollette, di effettuare pagamenti con carte di credito o operazioni tramite internet. Inoltre, sul libretto di risparmio non è mai possibile sconfinare, rispetto al saldo del deposito, cioè "andare in rosso". I libretti di risparmio possono essere di due tipi: nominativi, i quali sono associati a persone fisiche e prevedono l'esistenza di cointestatari e delegati. al portatore, i quali invece non sono collegati con l'utilizzatore e possono quindi essere adoperati da chiunque li abbia in mano. Per legge, i libretti al portatore non possono avere un saldo superiore a 1.000 euro. Inoltre, chiunque si presenti allo sportello per operare con un libretto al portatore, in qualunque modalità, deve presentare un documento di identità e il codice fiscale. ● conto corrente. È un servizio bancario che permette di fare molte operazioni utili, oltre ai versamenti e ai prelievi (accredito dello stipendio, pagamento delle bollette, collegamento di una carta bancomat, di una carta di credito o di un libretto degli assegni…), senza doversi recare personalmente in banca. Viene gestito dalla banca sommando tutti i versamenti (credito) e sottraendo i prelievi e i pagamenti (debiti). Ogni mese il correntista riceve il riassunto e il saldo della situazione attraverso un estratto conto. 1 Se la banca lo permette, il titolare di un conto corrente può usufruire del servizio di home banking, in modo tale da riuscire a controllare tutte le operazioni anche da casa, a qualsiasi ora, senza dover far la fila allo sportello ed anche quando questo è chiuso. ● certificato di deposito. Se si decide di non ritirare i risparmi dalla banca per un certo periodo di tempo (da pochi mesi a qualche anno), si può decidere di sottoscrivere un certificato di deposito. Il vantaggio di questo tipo di strumento è che, non accedendo a quel denaro, la banca calcolerà e verserà un interesse maggiore. La richiesta di prestito Anche alle persone più parsimoniose capita di dover affrontare delle spese molto consistenti, ad esempio l'acquisto di un casa o di una macchina, di non avere tutti i soldi necessari, ma di non poter comunque aspettare tutto il tempo necessario per recuperare la somma desiderata. Da sempre le persone hanno ovviato a questo problema chiedendo dei prestiti, chiedendo cioè a chi possedeva molto denaro la somma mancante, con la promessa di restituirla in un momento successivo. Con la nascita delle banche, le persone cominciarono ad accumulare i loro denari in questi ‘luoghi comuni’; i banchieri iniziarono allora sia a corrispondere dei compensi a chi depositava il proprio denaro presso di loro, i cosiddetti interessi, sia ad utilizzare una parte più o meno elevata delle somme giacenti per concedere prestiti, ricavandone un guadagno, in quanto gli interessi richiesti erano più alti di quelli concessi ai depositanti perché incorporavano il rischio di credito (cioè il rischio che il debitore non fosse in grado di restituire il denaro). La banca, quindi, comincia a raccogliere il denaro da chi ne ha in più e lo presta a chi ne ha bisogno, facendo circolare la moneta di mano in mano. Questo continuo scambio di denaro è importante non solo per le spese domestiche, ma anche per tutte quelle persone che vogliono avviare delle attività economiche, come i commercianti, gli artigiani, gli industriali. Diamo un’occhiata più da vicino al concetto di interesse… Si può definire interesse il prezzo pagato dal debitore per l’uso del denaro che viene concesso. Quando si ottiene un prestito, in sostanza si priva qualcuno, di solito la banca, di una certa somma di denaro, per un certo periodo di tempo. Attraverso l’interesse la banca fa ‘pagare’ il tempo durante il quale si utilizzano i suoi soldi. L’interesse varia a seconda della durata del prestito - più lunga è la 2 durata, maggiore è l’interesse complessivo -, delle modalità con cui sono affidati i soldi, nonché del creditore, ovvero colui che ci ha imprestato i soldi: infatti, i tassi di interesse variano a seconda della banca. Quando i soldi vengono depositati in banca, si fa a tutti gli effetti un prestito e per questo si viene ricompensati con un piccolo interesse sui depositi. Anche in questo caso l'interesse varia a seconda del tempo. Se si vuole avere la possibilità di ritirare il denaro in qualunque momento, l'interesse sarà inferiore; se ci si impegna a non ritirare una certa quota di denaro per un dato periodo di tempo (6 mesi, 1 anno, 5 anni) attraverso dei depositi vincolati, il tasso d'interesse aumenta. Si definiscono attivi, gli interessi che la banca incassa da chi ha ricevuto i soldi in prestito; passivi, invece, sono quelli che la banca paga a chi deposita i soldi presso la sua struttura. Si è detto che alcune esigenze delle persone, come l'acquisto di una casa o di una macchina, nonché tutte le attività economiche, possono avvenire solo grazie alla possibilità da parte delle persone e delle aziende di ottenere dei prestiti. In questo meccanismo, la banca assume un ruolo molto importante: infatti, raccogliendo i risparmi di centinaia di migliaia di persone, la banca ha sempre a disposizione una notevole quantità di denaro. Si è visto anche che, ogni qualvolta che si chiede e si ottiene un prestito, si contrae un debito e quindi l'impegno a restituire quanto è stato dato. Non solo: per effetto dell'interesse, la somma che verrà restituita sarà di poco o di molto superiore a quella ricevuta. Questo deve far riflettere su come, prima di chiedere un prestito, si debba valutare la capacità di restituirlo. L'elemento essenziale del credito riposa sulla fiducia che il debitore, alla scadenza fissata, mantenga l'impegno di restituzione. In effetti, il termine credito deriva dal termine latino e italiano “credere”, che significa “avere fiducia”. Anche in questo caso la banca svolge un ruolo importante, perché quando presta del denaro si preoccupa di verificare la solvibilità del richiedente. Si assicura che la persona o l'azienda a cui vengono concessi i prestiti siano in grado di restituirli e lo facciano nei tempi prefissarti. Possiamo dunque dire che la banca assume un ruolo di mediatrice fra colui che riceve il denaro chiedendo il prestito e colui che ha depositato il denaro presso di lei, assumendosi tutti i rischi della trattativa. In sostanza, il denaro viene definito circolante perché il suo compito è quello di passare di mano in mano e, più questo accade, più c’è lavoro e benessere: significa che siamo di fronte ad un’economia che funziona, ad un’economia sana. Qui di seguito lo schema della circolazione del denaro. ACQUISTI RISPARMI INTERESSI INTERESSI INTERESSI PRESTITI PRESTITI LAVORO 3 I mezzi di pagamento: la moneta bancaria Banconote e monete non sono l’unico mezzo di pagamento per l’acquisto di beni e servizi. Una uguale funzione viene svolta anche da un altro tipo di moneta, la moneta bancaria. Per “moneta bancaria” si intende quel tipo di moneta che consente di acquistare beni e servizi senza che sia necessaria la consegna del denaro contante. La sostituzione del denaro contante con la moneta bancaria si poggia su alcuni strumenti organizzati e gestiti dalla banca. Tra questi proprio il conto corrente bancario. Nella nostra società, caratterizzata da scambi sempre più frequenti tra i venditori di beni e servizi e i consumatori, la moneta bancaria ha un ruolo molto importante perché: - favorisce gli acquisti, rendendoli più agevoli e sicuri; libera chi effettua il pagamento dalla necessità di detenere il denaro con sé, rischiando di subire furti o di smarrire lo stesso; dà la possibilità di effettuare acquisti a distanza. Diamo un’occhiata a quali sono le principali tipologie di moneta bancaria… • Assegno bancario L’assegno bancario è uno strumento di pagamento sostitutivo del contante con il quale il cliente ordina alla propria banca di versare una somma determinata di denaro a favore di un’altra persona. L’assegno va infatti compilato da parte di chi lo emette con l’indicazione della data e del luogo di emissione, dell’importo, del beneficiario, nonché con la sottoscrizione mediante la propria firma. Nel caso in cui l’assegno sia privo anche di una sola di queste informazioni, la banca ha il diritto di rifiutarne il pagamento a chi lo presenta. Prima di emettere l’assegno è bene controllare anche che sul conto corrente ci siano risparmi sufficienti a consentire il pagamento da parte della banca. L’emissione di un assegno “a vuoto” o “scoperto” è molto grave e può portare a delle sanzioni. 4 • Bancomat La carta bancomat (o "carta di debito") è uno strumento di pagamento elettronico, una tessera magnetica, che consente di effettuare pagamenti, negli esercizi commerciali dotati di lettore POS, senza uso di contanti, riducendo così al minimo il rischio di furti. Assieme alla carta di credito, costituisce una forma di pagamento tracciabile, perciò coerente con un sistema di commercio onesto e trasparente. Man mano che si effettuano le operazioni, queste vengono registrate automaticamente nel conto corrente del titolare della carta. Col bancomat è possibile effettuare le seguenti operazioni: - prelevare contanti dai distributori automatici di banconote (Atm). Il servizio è disponibile 24 ore su 24, tutti i giorni della settimana. È inoltre consentito effettuare, presso un certo numero di sportelli abilitati, prelevamenti di banconote in valuta estera. Il tetto giornaliero e mensile di prelievo deve essere concordato con la banca; - richiedere saldo ed estratto movimenti del proprio conto corrente, presso gli sportelli Atm; - effettuare pagamenti presso punti di vendita - quali supermercati distributori di carburante, negozi, ristoranti, ecc. - dotati di apposito terminale, grazie al sistema "PagoBancomat" - pagare le bollette delle utenze domestiche; - acquistare ricariche per i telefoni cellulari; - pagare i pedaggi autostradali presso i caselli che espongono il logo "FASTpay". • Carta di credito La carta di credito (o "moneta elettronica") è uno strumento di pagamento che consente di versare del denaro senza utilizzare contante. A differenza che col bancomat - il cui uso comporta l'immediato addebito della cifra sul proprio conto corrente - con la carta di credito l'addebito a carico del consumatore è posticipato. Il denaro viene cioè prelevato dal conto corrente bancario solo a metà del mese successivo in cui è avvenuto il pagamento, oppure addirittura rateizzato, se il titolare opta per tale scelta. Sulla carta sono riportati le generalità del titolare, il numero della carta e la sua scadenza. Il titolare è tenuto a porre la propria firma nello spazio predisposto. Oltre che come strumento di pagamento, la carta può essere utilizzata come strumento di prelievo allo sportello automatico (come il Bancomat), mediante il codice segreto consegnato insieme alla carta. Ogni carta ha un limite d'utilizzo mensile, superato il quale non è più possibile effettuare acquisti fino al mese successivo. Esistono anche le carte di credito prepagate, che vengono ricaricate con una quantità di denaro a scelta. Ma in questo caso, l'addebito della somma avviene nello stesso momento in cui si effettua l'acquisto. Funzionamento Il sistema di funzionamento delle carte di credito è, in pratica, un processo di autorizzazione nell'ambito del sistema bancario, che coinvolge, oltre al titolare, tre diversi soggetti: 5 l'ente emittente, cioè l'azienda che emette la carta di credito e che in genere è una banca o un ente finanziario, il quale stipula un contratto di finanziamento con il titolare della carta; l'esercente, cioè l'esercizio commerciale che, aderendo ad un circuito di pagamento, permette ai propri clienti di pagare attraverso la carta di credito, utilizzando un Pos (Point of sale), se il pagamento non viene effettuato on line; il circuito di pagamento, cioè l'azienda che si occupa di veicolare, attraverso una propria rete di comunicazione, le richieste e le corrispondenti autorizzazioni alla spesa; i principali circuiti mondiali sono Visa, MasterCard, Diners e American Express. Vantaggi per il consumatore A fronte del rischio di indebitarsi troppo, se non la si usa con parsimonia, la carta di credito ha molti vantaggi, per il suo titolare, poiché consente: - di non portare con sé troppo denaro contante e tutelarsi così da eventuali furti o aggressioni; - di effettuare pagamenti via internet; - di fare spese all'estero senza dover cambiare valuta locale e, nei paesi dell'euro, senza alcun costo aggiuntivo ; - di effettuare operazioni come noleggiare automobili e prenotare alberghi, di solito molto più difficili senza una carta di credito. I movimenti effettuati con carta dei credito, inoltre, a differenza del contante, consentono di tenere traccia di ogni pagamento, contribuendo così a contrastare la piaga dell'evasione fiscale. 6

Scaricare