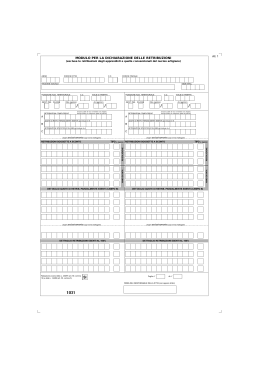

(escluse ANNO MODULO PER le retribuzioni LA DICHIARAZIONE degli apprendisti CODICE DITTA C.C. e quelle DELLE RETRIBUZIONI convenzionali del nucleo artigiano) CODICE FISCALE RAGIONE SOCIALE SEDE INAIL POSIZIONE ASS. TERRITORIALE GEST. INQ. SIL/ASB C.C. DAL (gg/mm) AL (gg/mm) / RETRIBUZIONI COMPLESSIVE VOCE DI TARIFFA POSIZIONE ASS. TERRITORIALE GEST. INQ. SIL/ASB / (incluse quelle dei soci e familiari non artigiani, escluse quelle con esenzione totale del premio) VOCE DI TARIFFA DAL (gg/mm) AL (gg/mm) / RETRIBUZIONI COMPLESSIVE A C.C. / (incluse quelle dei soci e familiari non artigiani, escluse quelle con esenzione totale del premio) A QUOTE DI RETR. PARZIALMENTE ESENTI già incluse in A QUOTE DI RETR. PARZIALMENTE ESENTI già incluse in A B B RETRIBUZIONI SPECIFICHE SIL/ASB già incluse in A RETRIBUZIONI SPECIFICHE SIL/ASB già incluse in A C C piegare esclusivamente lungo la linea tratteggiata RETRIBUZIONI SOGGETTE A SCONTO (v. legenda) RETRIBUZIONI SOGGETTE A SCONTO TIPO (v. legenda) ANNO DI RATA ANNO DI RATA REGOLAZIONE REGOLAZIONE TIPO DETTAGLIO QUOTE DI RETRIB. PARZIALMENTE ESENTI (CAMPO B) piegare esclusivamente lungo la linea tratteggiata DETTAGLIO RETRIBUZIONI ESENTI AL 100% Rateazione ai sensi della L. 449/97 (art. 59, comma 19) e della L. 144/99 (art. 55, comma 5) SI DETTAGLIO QUOTE DI RETRIB. PARZIALMENTE ESENTI (CAMPO B) piegare esclusivamente lungo la linea tratteggiata DETTAGLIO RETRIBUZIONI ESENTI AL 100% Foglio n° di n° FIRMA DEL RESPONSABILE DELLA DITTA (non apporre timbri) DICHIARAZIONE DELLE RETRIBUZIONI RETRIBUZIONI SOGGETTE A SCONTO Riferimenti normativi Sconto autotrasportatori (legge n. 229/2000, e leggen. 448/2001) ? Per le impresedi autotrasportoin contoterzi è previstauna riduzione dei premi dovutiper i dipendentiaddettialla guida di autoveicolipari al 25%. Settoredella pesca(legge 23/11/2000,n. 343 e legge23/12/2000,n. 388) ? In favore delle impreseche esercitanola pescacostiera e la pescanelle acqueinternee lagunari è previstauna riduzionedel premionel limite del 70% per gli anni 2001, 2002 e 2003. Reimpiego di personalecon qualifica dirigenziale (art. 20 della legge7/8/1997, n. 266) ? Alle aziendeche occupanomenodi 250 dipendentie ai consorzi tra di esse, che assumanodirigenti privi di occupazioneè concesso,per un periodonon superiore a dodici mesi, un contributopari al 50% del premio. Inserimentolavorativo dei disabili (art. 13 della legge12/3/1999,n. 68) ? Per ogni lavoratoreassuntoin basealla suddettaleggedai datoridi lavoro privati viene riconosciutoil beneficio della fiscalizzazione totale(100%) o parziale (50%) dei premi dovutia secondadella percentualedi riduzione della capacitàlavorativa. Sostegno della maternità e paternità - Sostituzionedi lavoratori in astensione(art. 10 della legge8/3/2000, n. 53) ? A decorreredal 28/3/2000,per i lavoratori assunti con contrattoa tempodeterminatoin sostituzionedi lavoratori in astensione obbligatoriao facoltativa dal lavoro è concessouno sgravio nella misura del 50% per i contributie premi dovuti. Codifica 2 = Sconto autotrasportatori25% 3 = Sconto settoredella pesca70% 4 = Sconto reimpiegodi personalecon qualifica dirigenziale 50% 5 = Sconto inserimentolavorativodei disabili 50% 6 = Sconto inserimentolavorativodei disabili 100% 7 = Sconto sostegnodella maternitàe paternità50% RETRIBUZIONI SOGGETTE AD ESENZIONI Riferimenti normativi CFL - regola del "de minimis" ? La direttivaU.E. dell'11/5/1999stabilisce che, ove non ricorrano le condizioni soggettiveed oggettive(età e statodi disoccupazione)fissate dall'UE, la percentuale di esenzionegeneralizzatadel 25%, fissata per i lavoratoriassunticon contrattodi formazionee lavoro, puòessereincrementata,su richiesta, secondola regoladel "de minimis" (vederein propositol'opuscolo"Guida all'autoliquidazione"). Contratti di riallineamentoretributivo (art. 116 della legge23/12/2000,n. 388) ? Alle imprese che recepisconocontrattidi riallineamentoè concessoper la duratadel programmadi riallineamentoe, comunque,per un periodonon superiorea cinqueanni, uno sgravio contributivosia per i lavoratori mai denunciatiagli enti previdenziali (riduzione del 100%, 80%, 60%, 40% e 20%) sia per i lavoratori già iscritti agli enti previdenziali ma con periodi e retribuzioni non denunciati(riduzione del 50%, 40%, 30%, 20% e 10%). Codifica esenzioniparziali A = CFL con esenzione25% B = CFL con applicazionedella regola “de minimis” D = CFL con esenzione40% F = CFL con esenzione50% G = Equiparati 50% H = Contratti Riallineamento Contributivo(Evasione totale2° anno: 80%) I = Contratti Riallineamento Contributivo(Evasione totale3° anno: 60%) L M P R S T U = Contratti Riallineamento Contributivo(Evasione totale4° anno: 40%) = Contratti Riallineamento Contributivo(Evasione totale5° anno: 20%) = Contratti Riallineamento Contributivo(Evasione parziale 1° anno: 50%) = Contratti Riallineamento Contributivo(Evasione parziale 2° anno: 40%) = Contratti Riallineamento Contributivo(Evasione parziale 3° anno: 30%) = Contratti Riallineamento Contributivo(Evasione parziale 4° anno: 20%) = Contratti Riallineamento Contributivo(Evasione parziale 5° anno: 10%) Nella sezione "DETTAGLIO QUOTE DI RETRIBUZIONE PARZIALMENTE ESENTI (campo B)" devonoessere indicate, suddivise per tipologiadi esenzione, le retribuzionidichiaratenel campoB "QUOTE DI RETRIBUZIONI PARZIALMENTE ESENTI già inclusein A" . Se i campiprevisti per la specifica di tale sezione fossero insufficienti, sarà possibile ritirare, pressoqualsiasi Sede dell'Istituto, o prelevaredal sito internetdell’INAIL un modulosupplementarerelativo esclusivamente alla dichiarazione, in dettaglio,delle retribuzioni parzialmenteesentiche non dovesserotrovarecapienzanel modelloprincipale. Codifica esenzionial 100% C = CFL con esenzione100% N = ContrattiRiallineamentoContributivo(Evasione totale1° anno: 100%) E = Equiparati 100% RATEAZIONE DEL PREMIO DA AUTOLIQUIDAZIONE 2003-2004(L. 449/97 art. 59, comma19 e L. 144/99 art. 55, comma5). Il pagamentodi quantocomplessivamentedovutoa titolo di autoliquidazionepuò essere effettuatoin quattrorate trimestrali con applicazionedi interessi. Il datoredi lavoro dovrà manifestarela volontàdi avvalersi del beneficio della rateazione,barrandola relativa casella SI presentenel modulo. Il pagamentodella prima rata dovrà essere effettuatoentro il 16 febbraio2004 versandoil 25% dell'importocomplessivamentedovutocomprensivodi ANMIL e contributi associativi. Per il calcolo dei versamentisuccessivi al primo, da effettuarsi entro il giorno 16 dei mesi di maggio, agostoe novembre2004, coloro che usufruiranno della predettaagevolazione dovrannoapplicare, in via provvisoria, gli interessi in misura pari al tasso legale in vigore alla data del versamento. Il tasso ufficiale per l'anno 2004, che verrà successivamentefissato dal Ministero dell'Economia e delle Finanze, sarà comunicatoin tempoutile per le conseguentioperazionidi conguaglio. FIRMA DEL RESPONSABILE DELLA DITTA Nell'eventualità che si renda necessaria la compilazionedi più fogli del presentemodulo di dichiarazione delle retribuzioni, si raccomandadi apporre la firma del responsabiledella ditta su ogni singolo foglio. ISTRUZIONI PER LA COMPILAZIONE Ai fini di una correttaacquisizionedei dati contenutinella Dichiarazione delle retribuzioni è indispensabile: ? usare nastri o pennedi colore nero o blu; ? dattiloscriverein maiuscolo o scrivere a stampatelloinserendo,un carattereper casella; ? non uscire dai campi predisposti; ? non effettuarecancellazioni, correzioni, ecc.; ? non usare fotocopie,ed in caso di macchie, errori o danneggiamenti,richiederealla Sede INAIL o prelevaredal sito internetdell’INAIL un nuovomoduloe compilareanchei campi prestampati; ? non usare colla, puntimetallici, ecc.; ? non apporretimbraturedi nessungenere. N.B. - ARROTONDAMENTI Gli arrotondamentidovranno essere effettuatiall'unità di EUR O tenendoconto delle prime due cifre decimali (es.: 10543,50arrotondatoa 10544- 10862,49 arrotondatoa 10862).

Scaricare