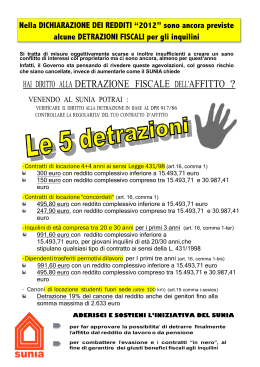

CASA numero 3 - marzo 2008 CONSUMI notizie mensile d’informazione e attualità della realtà abitativa PIU’ CASE IN AFFITTO ORGANIZZARE LA DOMANDA E CONTRATTARE LE SOLUZIONI INtervista con Mutui Luigi Pallotta Segr. Gen. Sunia i costi per le famiglie Verona 2008 Ascensori Assemblea organizzativa la giungla della manutenzione SPI- CGIL Sunia Aumentare le pensioni contratto trasparente sunia SINDACATO UNITARIO NAZIONALE INQUILINI E ASSEGNATARI CHI SIAMO Il Sunia è la principale organizzazione degli inquilini privati e degli assegnatari di edilizia pubblica.: ha per scopo il riconoscimento del diritto alla casa per ogni cittadino a condizioni compatibili con le esigenze delle famiglie per favorire la mobilità e la soluzione del bisogno alloggiativo. Nella sua piattaforma persegue l’obiettivo della sicurezza degli alloggi e degli edifici e della qualità dell’abitare in un contesto urbano adeguato. DOVE SIAMO Il Sunia è presente in tutte le province del territorio nazionale con sedi provinciali e coordinamenti regionali. COSA FACCIAMO I servizi forniti riguardano: - Consulenze relative ai contenuti del contratto di locazione e loro conformità alle norme vigenti.; - Controlli e verifiche dei conteggi condominiali; - Determinazioni e conteggio degli affitti; - Consulenze e assistenza legale sugli sfratti e sulle proroghe; - Consulenze relative ai bandi d’assegnazione di alloggi di Edilizia Residenziale Pubblica; - Organizzazione all’acquisto degli alloggi di edilizia re sidenziale pubblica e degli enti previdenziali. - Assistenza tecnica e urbanistica: misurazioni e valutazioni, visure, sicurezza degli impianti; - Assistenza fiscale e in materia creditizia: detrazioni e agevolazioni fiscali, mutui prima casa, ristrutturazioni; fondo sociale. Contatti: [email protected] sommario casa&consumi NOTIZIE Marzo 2008 numero 3 direttore responsabile Piero Spagnoli Redazione Casa&Consumi Via Gioberti,54 - Roma Grafica Massimo Roscini www.copyando.com Editore SE.CON Srl via Montezebio, 40 Roma Stampa Rotostampa Group Via Tiberio Imperatore, 23 00145 Roma 3 4 8 10 11 Intervista con Luigi Pallotta 12 17 18 Mutui: i costi sulle famiglie 21 22 Finite Locazioni Assemblea organizzativa del SUNIA Sicurezza - Risparmio Energetico Convegno CGIL - SUNIA Aggiornamenti Catastali: Che succede nei vari comuni Contratto trasparente conviene ! Canone di manutenzione degli ascensori SPI - CGIL Aumentare le pensioni e difenderne il potere d’acquisto finito di stampare Marzo 2008 Intervista CON: Luigi Pallotta (Segr. Gen. Sunia) Che significa contrattare le soluzioni? Noi abbiamo proposto un piano per la costruzione di un milione di alloggi in locazione.E’ un obiettivo arduo e ambizioso,ma gradualmente possibile se si determinano varie condizioni. Un intreccio forte pubblico-privato nelle risorse disponibili,un governo del territorio e dell’urbanistica, un recupero di aree e di comparti edilizi degradati e fatiscenti,una nuova fiscalita’ che incentivi e agevoli la locazione. Come intende il Sunia partecipare a questo processo? Quale Sunia per affrontare i prossimi anni? Affermare la centralita’ dell’affitto è l’impegno del Sunia. Alla rivendicazione di piu’ case in locazione, pero’, vogliamo associare una capacita’ concreta di organizzare e rappresentare sui territori le donne e gli uomini,le famiglie,i lavoratori italiani e migranti che premono per una abitazione a costi sostenibili,con garanzie di stabilita’ del contratto e trasparenza delle clausole. Noi ci siamo affermati come soggetto della contrattazione e della concertazione: nella convenzione nazionale sugli affitti, negli accordi locali sui canoni e sui contratti,nel tavolo concertativo col governo.Oggi vogliamo fare il salto che ci consenta di rappresentare i soggetti sociali della domanda abitativa in quella che è la fase decisiva per il futuro della casa in affitto: quella della programmazione e concertazione degli interventi,quella della localizzazione, quella della programmazione integrata dei quartieri.Gli abitanti chiedono un alloggio: ma cio’ non basta. C’è una domanda di qualita’ dei servizi abitativi,di sicurezza degli impianti,di sicurezza e vivibilita’ dei quarieri.Insomma un nuovo piano di case in affitto non dovra’ produrre i risultati scadenti e preoccupanti di tanta edilizia pubblica del passato, anche sotto il profilo gestionale e manutentivo, e perché questo non avvenga l’utenza deve contare e partecipare con la sua rappresentanza ai momenti decisivi della programmazione dei nuovi insediamenti. Un’altra aspirazione del “nuovo” Sunia? Noi vorremmo rappresentare l’inquilino e l’utente abitativo in tutte le problematiche connesse all’utilizzo del bene casa.Le utenze,i servizi manutentivi e di ristrutturazione,la sicurezza, la fiscalita’. Insomma la casa richiede tutele e garanzie di diritti che noi intendiamo affermare e difendere col nostro ruolo di rappresentanza anche coi nuovi strumenti come la class action che ci abilita a rappresentare,anche sul piano giudiziale collettivo,gli interessi degli utenti abitativi. 3 AssemBLEA ORGANIZZATIVA DEL SUNIA vERONA, 12-13 MAGGIO 2008 L 4 a scelta di svolgere nel 2008 L’Assemblea di Organizzazione del SUNIA risiede nella necessità di sviluppare una approfondita riflessione sullo stato dell’organizzazione e sulle misure necessarie a rafforzarne l’insediamento e la rappresentatività per metterla in grado di svolgere una sempre più forte e puntuale iniziativa tesa ad affermare il diritto alla casa. La fase in cui si inserisce la discussione sui temi organizzativi del SUNIA è contraddistinta da una acuta crisi politica. Lo scioglimento anticipato del Parlamento e le conseguenti elezioni anticipate, che si svolgeranno il 13 e 14 di aprile, inseriranno il nostro dibattito interno nel pieno dello scontro elettorale. Si impone per noi un percorso fatto di unità interna e di grande capacità nell’imporre, fra i temi in discussione, quello dell’abitare. La crisi che si è aperta è ancora più grave per il nostro settore alla luce del fatto che nonostante l’estrema debolezza della maggioranza parlamentare, per la prima volta dopo oltre un decennio si era rivisto un tentativo, anche se ancora non organico, di individuare una serie di risposte sul tema del diritto alla casa e sulla fiscalità ad esso connessa. Dopo anni di disinteresse la manovra di bilancio di fine anno ha affrontato alcuni dei nodi della questione abitativa, proseguendo nel medesimo indirizzo tracciato dalla legge 9 del 2007 intervenuta per sospendere gli sfratti delle famiglie più disagiate. Le misure della finanziaria in materia di abitazione hanno segnato alcuni punti di svolta, anche se ancora insufficiente per ridisegnare una nuova politica abitativa, sostanzialmente incardinati sullo strumento delle detrazioni fiscali per l’inquilino e il proprietario utente. Le misure approvate, di fatto procedono all’eliminazione dell’ICI sulla prima casa ed introducono sgravi fiscali per le famiglie ed i giovani in affitto. Sullo specifico della locazione, oltre all’intervento sulle detrazioni, viene finalmente chiarita la possibilità data ai Comuni di azzerare l’ICI per i contratti calmierati. Notiamo però che lo sforzo a favore della locazione e il concreto risultato economico per le famiglie, se confrontato ad esempio con quello, che si riconferma, del 36% sulle ristrutturazioni e del 55% sugli interventi in materia di risparmio energetico, appare ancora insufficiente per invertire la tendenza del peso dell’affitto sulle famiglie. Ma c’è di più: noi riteniamo che una politica di sostegno e incentivo fiscale alla locazione non possa scontare timidezze e incertezze sulla lotta all’evasione e quindi esprimiamo delusione per l’assenza in finanziaria di tutte le misure da noi proposte sulla visibilità,trasparenza e tracciabilità del contratto e dei pagamenti, la nullità del contratto non registrato deve accompagnarsi, per essere efficace e non controproducente, a meccanismi certi di chiara individuazione dei pagamenti. Rispetto ad una finanziaria che in materia di diritti e garanzie dell’utente fa scelte coraggiose e di prospettiva come la class action e l’istituzione dell’autorità garante dei prezzi, ci saremmo aspettati che la locazione ed i suoi costi, sia in termini di canone di affitto che di servizi e forniture connessi al suo utilizzo, fossero entrati a pieno titolo in queste tutele. Sotto questo profilo la certezza e trasparenza dell’affitto pagato realmente dall’inquilino sono condizione sia per la conoscenza che per il controllo della reale dinamica degli affitti e dei costi connessi all’abitazione. L’introduzione della “Class action” deve vederci impegnati a rivendicarne l’utilizzo anche per le associazioni di categoria come la nostra. Potrebbe questo divenire un utile strumento di difesa dell’inquilinato. Così come dovremo meglio studiare ed analizzare il possibile ricorso al “garante dei prezzi” per quanto riguarda il folle rincaro realizzatosi negli ultimi anni del prezzo dell’affitto. Altro tema sul quale la legge di bilancio è intervenuta è quello sui mutui. E’ stato ribadito il principio della ricontrattazione del mutuo senza oneri, ed è stato costituito il fondo mutui individuando con esso la possibilità di un intervento di sostegno per consentire alle famiglie in difficoltà di sospendere la rateizzazione. Questa misura di emergenza e primo impatto va verificata, anche alla luce delle difficoltà attuative, ma rappresenta un tentativo di avviare una qualche forma di protezione so- ciale che a nostro avviso andrebbe studiata con meccanismi analoghi anche per alcune situazioni di morosità dell’inquilino. Ma il problema dei mutui e della difficoltà delle famiglie indebitatesi in questo ultimo decennio per risolvere il problema abitativo va risolto con misure più decise, imponendo alle banche un riallineamento ai tassi europei ed il carico di tutte le spese per la rinegoziazione. Certo, il tavolo di concertazione presso il Ministero delle infrastrutture conclusosi con l’importante accordo di giugno 2007, avrebbe dovuto influenzare in maniera più forte le scelte contenute nella legge finanziaria. In particolare si sarebbero dovute introdurre misure fiscali per incentivare il ricorso al contratto agevolato ed aumentare la dotazione economica del Fondo di sostegno all’affitto. Per la nostra organizzazione comunque le misure più importanti sono la ripresa di attenzione, con un finanziamento di cinquecento milioni di euro, di attenzione verso l’edilizia sociale. Era dai tempi dell’eliminazione della contribuzione ex GESCAL che non arrivava un finanziamento così cospicuo per il recupero e la realizzazione di nuovi alloggi pubblici, un fatto che va vissuto in tutta la sua positività e che, a differenza del passato, ha una precisa localizzazione della spesa affinché possano essere recuperati e rapidamente messi a disposizione delle famiglie sfrattate oltre dodicimila alloggi. Non siamo ancora ad un piano pluriennale per l’edilizia sociale ma è senz’altro un primo passo verso questa direzione. A questa misura si accompagna la decisione di consentire nuovamente agli Enti previdenziali pubblici di tornare ad investire fino al sette per cento del proprio bilancio in alloggi destinati alla locazione. Inoltre è stata presa la decisione di costituire, sotto il controllo del Ministero dell’economia, una società di scopo facente capo al Demanio per avviare piani di edilizia pubblica ad affitti calmierati usando aree demaniali dismesse con un primo finanziamento di cento milioni di euro. Infine è previsto un finanziamento di dieci milioni di Euro per ciascuno dei prossimi tre anni per promuove- CASA re un piano nazionale per alloggi in affitto a canoni calmierati da realizzarsi con il contributo di capitali privati. Se combiniamo l’insieme delle proposte appena approvate, potremmo, con un poco di presunzione, affermare che va prendendo corpo quella nuova politica per il rilancio del mercato dell’affitto che da anni come SUNIA andiamo perseguendo e che è stata al centro della nostra elaborazione congressuale. La finanziaria contiene, dunque, quel primo approccio necessario alla realizzazione di un piano straordinario per la casa in locazione. Sarà questo, per il SUNIA, il principale obiettivo dei prossimi anni: trasformare questo primo passo in realtà, affinché siano realizzate un milione di case in affitto. Per intanto siamo alla conferma di un fatto: la ritrovata attenzione intorno alla necessità di rilanciare il mercato delle locazioni. Una attenzione ed una nuova centralità per niente scontata ma che vede oggi i più accreditati analisti e le ricerche realizzate dal Ministero delle Infrastrutture confermare ciò che da anni andiamo sostenendo. Siamo di fronte ad un mercato delle locazioni di fatto inesistente, c’è una assoluta carenza di offerte di abitazioni a prezzi accessibili, mentre non vi è una adeguata risposta in termini di edilizia sociale. Il problema va assumendo forte criticità soprattutto nelle aree metropolitane. Occorrono più case in affitto a canone calmierato. Il livello degli affitti nelle nostre città e per le famiglie a reddito basso e medio è diventato insostenibile ed erode gran parte della loro disponibilità economica raggiungendo e spesso superando il cinquanta per cento del proprio reddito. La domanda continua a crescere per quantità e qualità. L’attuale situazione oltre che determinare un diffuso e pesante disagio sociale, che si esprime ad esempio con i dati allarmanti degli sfratti per morosità che da tempo si discostano dal semplice livello fisiologico e denunciano una crescente emergenza sociale, è un freno alla crescita , alla mobilità, allo sviluppo, alla stessa formazione delle famiglie, e al progetto di vita dei giovani. Oggi il tema del rilancio del mercato dell’affitto a prezzi accessibili diventa essenziale non solo sul versante della coesione sociale ma anche su quello della competitività del sistema Paese. E’ evidente che la tendenza va invertita, e rapidamente. La svolta deve essere tangibile e percepita come tale dalla società: un piano di un milione di alloggi in affitto è obiettivo possibile a patto che in un tale disegno ciascuno faccia la sua parte. In primo luogo è necessaria una nuova politica fiscale che agevoli e stimoli gli interventi per la costruzione di alloggi destinati all’affitto. Gli strumenti finanziari, i Fondi Immobiliari etici, le Siiq, la società di scopo istituita nella manovra finanziaria, devono e possono costituire quell’intreccio tra risorse pubbliche e private finalizzate a piani per l’edilizia residenziale in affitto. Occorre attrarre risorse e dare opportunità anche nella programmazione territoriale affinché la crescita di un parco di alloggi in affitto divenga una priorità. Insomma la concertazione avviata con il tavolo istituito presso il Ministero delle Infrastrutture o produce un grande patto nazionale per il rilancio del mercato dell’affitto o risulterà una nuova occasione perduta. Occorre, quindi un ”patto sociale” per il rilancio dell’affitto” tra Governo, Regioni, Comuni, parti sociali, e operatori di social housing e imprenditori che metta al centro dell’iniziativa politica la realizzazione di misure per costruire o recuperare un milione di alloggi in affitto nei prossimi cinque anni. La nostra riflessione sulle politiche organizzative del SUNIA deve quindi partire da questa necessità: modellare una organizzazione capace di negoziare il nuovo piano, di organizzare la domanda, di negoziare i canoni, di verificare l’attuazione e di fornire servizi sempre più evoluti. In questi ultimi anni, in assenza di una politica che guardasse allo sviluppo dell’affitto, si sono costruiti quasi esclusivamente alloggi destinati alla vendita. C’è uno squilibrio sempre più forte tra il nostro Paese ed il resto dell’Europa: in Germania gli alloggi in affitto sono il 57,4%, in Svizzera il 47%, in Olanda e Belgio il 45% in Francia il 44%. CONSUMI I dati dell’ultimo censimento ci consegnano una fotografia della realtà che indica nel 19,98% del totale le abitazioni oggi in affitto nel nostro Paese. Di queste il 20,79% sono pubbliche ovvero degli ex IACP e dei Comuni mentre il 68,15 risultano essere di piccoli proprietari. Rispetto allo scorso censimento c’è un forte incremento, circa il 7% in più, di alloggi pubblici, un dato dovuto alla diminuzione di alloggi in affitto in presenza di una stabilità dello stock pubblico. Una diversa attenzione merita il dato che segnala nel 11,07% le abitazioni in affitto di proprietà di Enti e Società private. Queste in seguito alle dismissioni messe in atto dalle più importanti compagnie assicurative ed alla contemporanea vendita della quasi totalità degli alloggi degli Enti Previdenziali pubblici risultano essersi ridotte, secondo una nostra stima, intorno al 5%. La lettura di questi dati evidenzia l’anomalia tutta italiana presente nel mercato dell’affitto, un mercato di fatto inesistente e dove è assolutamente carente la presenza di uno stock di abitazioni ad affitti calmierati di proprietà di fondi, fondi pensione ed altro così come avviene nel resto dell’Europa. Scomponendo i dati a livello regionale si evidenzia che la Regione con il più alto numero di alloggi in affitto è la Campania dove il 27,5% delle famiglie vive in locazione. Subito seguita da Sicilia, Piemonte e Liguria dove vive in affitto una famiglia ogni quattro. Le Regioni con il più basso indice di famiglie in affitto sono invece Marche, Sardegna, Basilicata, Calabria, Molise, Abruzzo dove non si supera il 10%. Passando ad analizzare le città capoluogo il dato che emerge segnala Napoli come capitale dell’affitto con il 36% di famiglie in affitto seguita da Torino, Trieste, Milano, Palermo, Roma e Genova dove una famiglia su quattro vive in affitto. Abbiamo riassunto questi primi dati per introdurre l’analisi sul nostro insediamento sull’organizzazione perché qualsiasi ragionamento intorno ad una riorganizzazione del SUNIA deve tener conto dei bacini di utenza possibile. Tornando all’insediamento ed alla rappresentanza il dato da cui partire 5 CASA 6 CONSUMI è quello dei nostri iscritti che oggi si attestano a 173.422 (dati al 31 dicembre 2006) pari al 4.01% delle famiglie in affitto. Di questi 71.635 famiglie abitano in alloggi in locazione da privati pari al 2,09% sul totale delle abitazioni in affitto di privati, mentre 101.787 pari all’ 11,33%, in abitazioni pubbliche. Questo dato deve essere letto insieme al dato del tesseramento dell’APU, che ormai raggiunge circa diecimila famiglie iscritte. Analizzando la serie storica del tesseramento al SUNIA possiamo dividere la vita della nostra organizzazione in tre periodi: Il primo quello che va dalla fondazione all’equo canone, il secondo quello che va dall’equo canone ai patti in deroga, il terzo quello che va dai patti in deroga alla legge 431/98 sulla contrattazione. Il primo periodo, quello che va dalla Fondazione all’equo canone, si contraddistingue come il periodo delle grandi mobilitazioni e dei grandi cambiamenti. Fu in quegli anni che furono conquistate importanti leggi di riforma: piano decennale la 513/77 sulle case popolari la 167 e la 865 sull’edilizia pubblica, per arrivare infine alla legge sull’equo canone. Alla sua nascita il SUNIA contava 30.000 iscritti che divennero quasi duecentomila con l’entrata in vigore dell’equo canone. Gli anni che vanno dal ’72 al ’79 seguono una crescita costante. Nel 1979 abbiamo il nostro primo picco ed il SUNIA arriva ad organizzare 276.000 famiglie in affitto. Occorre sottolineare che in quel periodo gli alloggi in affitto erano il 40% sul totale delle abitazioni occupate. C’è poi il secondo periodo quello che va dall’equo canone ai patti in deroga e che racchiude gli anni che vanno dal 1980 al 1992. Furono quelli anni in cui il SUNIA visse una forte crisi organizzativa passando dal 276.000 iscritti del 79 ai 148.000 del 1985, un dato questo che si stabilizzerà per tutto il periodo fino all’entrata in vigore dei patti in deroga. Con i patti in deroga abbiamo il secondo picco di crescita della nostra organizzazione e si torna a volare sopra i 200.000 iscritti fino a quando la sentenza della corte costituzionale fa saltare la legge sui patti in dero- verona 2008 ASSEMBLEA ORGANIZZATIVA ga ed il nostro tesseramento ritorna sotto i 200.000 iscritti e si attesta mediamente a 170.000 iscritti. Nel 1998 si apre il terzo periodo, quello che ancora viviamo, entra in vigore la legge 431/98, questa volta non ci sono picchi di tesseramento ed il nostro trend si attesta tra i 170.000 ed i 175.000 iscritti. Va sottolineato il dato che il rapporto percentuale tra iscritti da consulenza ed iscritti da vertenzialità collettiva è andato negli anni invertendosi a favore del secondo. Un altro dato che si è invertito in questi anni è quello fra gli iscritti all’edilizia privata e quelli del settore pubblico che da alcuni anni a differenza del passato hanno abbondantemente superato i primi. C’è, inoltre, un forte cambiamento nel nostro insediamento territoriale, un fatto, questo, estremamente positivo. Siamo passati da una organizzazione che concentrava prevalentemente i propri iscritti nel triangolo Lombardia, Emilia Romagna, Toscana, allargato ad alcune grandi città, ad una organizzazione presente su tutto il territorio e cresciuta in maniera forte nel mezzogiorno del Paese. Alcune considerazioni vanno svolte: i dati indicano che la nostra organizzazione cresce quando vengono introdotti eventi legislativi che modificano radicalmente gli scenari precedenti equo canone e patti in deroga. Ma soprattutto la crescita organizzativa è legata alla effettiva esigibilità dei diritti conquistati. Oggi nel settore dalle locazioni esiste una evidente asimmetria nel potere contrattuale di inquilino e proprietario che preclude di fatto al primo di esercitare i diritti sanciti dalle norme, peraltro lacunose. E’ ormai diventato senso comune che nel settore delle locazioni tutto sia lecito: dal canone richiesto, alla durata contrattuale, alle clausole contrattuali. Così lo sfruttamento dei cittadini extracomunitari con canoni da usura per un posto letto in uno stabile fatiscente diviene perseguibile per il mancato rispetto della legge sull’immigrazione e per evasione fiscale, ma non per l’entità dell’affitto richiesto. La mancata introduzione nella legge Finanziaria delle norme antieva- sione da noi richieste segnala una timidezza del legislatore nel colpire questi comportamenti; dando ai conduttori qualche strumento di difesa in più. E’ proprio nella necessità di riequilibrare il potere contrattuale tra inquilino e proprietario e garantire il rispetto e l’esigibilità dei diritti che trova fondamento la nostra proposta di riforma della legge 431 che dobbiamo rilanciare con forza. Oggi il SUNIA ha una sua presenza organizzativa in oltre cento capoluoghi di provincia. Sono sessantatre le federazioni che hanno una propria sede autonoma mentre le altre sono ospitate presso le locali Camere del lavoro territoriali. In tutto il Paese il SUNIA è presente con 512 uffici territoriali nei quali operano oltre 1.500 compagne e compagni impegnati nell’attività politica e nel lavoro di consulenza ed oltre cinquecento fra legali e tecnici. Oggi la fotografia del SUNIA Nazionale ci consegna un apparato formato da 121 dipendenti a tempo pieno più altre duecento collaborazioni a tempo parziale. I dipendenti del SUNIA si concentrano in 42 federazioni, mentre sono ben 78 le federazioni dirette da compagne e compagni pensionati o che collaborano volontariamente. E’ questa la straordinaria forza della nostra organizzazione, fatta del lavoro quotidiano di tanti uomini e donne al servizio della lotta per affermare il diritto alla casa. E’ partendo da questo patrimonio che dobbiamo lavorare per il rinnovamento del SUNIA. Un rinnovamento che dia spazio all’interno della nostra organizzazione ai giovani ed alle donne, ancora così poco presenti nei nostri gruppi dirigenti nonostante gli sforzi degli ultimi anni. Si tratta ora di ragionare su quale modello organizzativo serve al SUNIA per continuare ad essere protagonista nello scontro politico, per accrescere la propria rappresentanza, tutelare gli interessi delle famiglie iscritte. I nostri sistemi di relazioni contrattuali sono andati via via costruendosi nel corso degli anni e, a diversità del passato, è fortemente cresciuto in questo senso il ruolo delle strutture territoriali, sempre pIù protagoniste nel sistema di contrattazione degli affitti sia nel settore privato che in CASA quello pubblico. Già da sola questa considerazione ci indica la strada che dobbiamo perseguire per avere un modello organizzativo efficiente ed al passo con i tempi. Inoltre dobbiamo ripensare al ruolo delle strutture regionali, questo perché le recenti riforme costituzionali hanno spostato sul livello regionale quasi tutte le competenze in merito all’edilizia residenziale pubblica. Si tratta quindi di saper calibrare le nostre risorse sia umane che economiche per avviare una riforma organizzativa che sposti i pesi dal centro alla periferia. Dobbiamo recuperare risorse ed uomini per essere più presenti sul territorio. La proposta che portiamo alla discussione in questa assemblea organizzativa, e che se approvata dovrà essere validata nel prossimo congresso, passa attraverso un diverso approccio sulla territorialità della nostra organizzazione coinvolgendola nella direzione nazionale. La prima auto-riforma da realizzare è quella della temporalità di mandato all’interno del SUNIA, forse la regola rigida degli otto anni di mandato come si prevede in CGIL può rischiare di non offrire alternative se non costruita all’interno di un rapporto diverso con la Confederazione, inoltre la sua rigidità potrebbe generare fenomeni di attendismo, di delegittimazione dei compagni di volta in volta soggetti al processo di mobilità. Riteniamo comunque che questo sia un argomento da affrontare con convinzione per costruire nel prossimo futuro quel ricambio, anche generazionale, indispensabile al SUNIA. Altro elemento di discussione deve essere quello intorno al ruolo ed alle funzioni del centro nazionale. La riflessione non è figlia delle difficoltà economiche, che pure esistono, al contrario nasce dalla verifica sul campo, nella quotidianità del riscontro delle funzioni e specificità che oggi occorrono in un centro di direzione nazionale capace di corrispondere alle richieste provenienti dal territorio. Molto probabilmente si va esaurendo la fase in cui al centro nazionale occorreva un forte apparato politico per assicurarne il funzionamento. I compiti di contrattazione decentratisi a livello territoriale e regionale sono venuti svuotando una funzione che per tanti anni è stata espressamente svolta dalla segreteria nazionale. Tenendo conto, quindi, di questi e dei problemi di tenuta economica e organizzativa si ritiene di riformare il centro nazionale andando alla realizzazione di una struttura snella che abbia nel segretario generale il portavoce dell’organizzazione coadiuvato da una segreteria composta insieme ad alcuni segretari territoriali o regionali: un vero cambio di strategia organizzativa. La struttura nazionale, al contrario, dovrebbe mantenere ed esaltare alcune funzioni orizzontali, capaci di dare risposte concrete ai territoriali, come l’ufficio legislativo e l’ufficio studi; si tratterebbe inoltre di sperimentare possibili economie di scala eliminando la duplicazione di strutture, a titolo di esempio l’ufficio stampa nazionale potrebbe essere anche l’ufficio stampa della struttura territoriale di Roma e essere di supporto alla comunicazione di tutte le federazioni territoriali. La seconda riforma che portiamo alla discussione riguarda i territori. Prima di tutto riteniamo utile all’organizzazione la costruzione di un diverso coordinamento territoriale per meglio mettere in comunicazione fra loro le diverse esperienze vissute e per ottimizzare al meglio l’uso delle risorse umane. A questo fine pensiamo alla costruzione di più coordinamenti territoriali omogenei fra loro per meglio espletare la nostra iniziativa politica e di servizio agli iscritti: Per schematismo potremmo andare alla realizzazione di tre coordinamenti per divisione geografica centro, nord e sud ed al loro interno dei sotto coordinamenti corrispondenti al nordovest, al nord-est, alle isole ecc. E’ questa una proposta di riforma che mira da un lato ad esaltare la territorialità della nostra organizzazione dall’altro a mettere alla prova i compagni impegnati in un lavoro di direzione politica che travalica il proprio localismo e permette la crescita di un quadro capace di governare il SUNIA del futuro. Ultimo filone di discussione è quello sulle strutture regionali e sulle federazioni territoriali Va recuperata dandogli ruolo, mezzi e potere decisionale, la struttura CONSUMI regionale che deve diventare l’asse intorno al quale dare corpo all’intera iniziativa del SUNIA per i prossimi anni. A questo fine pensiamo che debba avviarsi una fase nuova, da concludersi con il prossimo congresso, nella quale la nostra organizzazione discuta a livello territoriale su venti processi di insediamento regionale che ridisegnino compiti e funzioni all’interno del SUNIA. Anche in questa occasione abbiamo scelto di svolgere l’Assemblea Organizzativa del SUNIA inserendoci nel percorso di discussione che la CGIL sta svolgendo sugli stessi temi. Questo per riaffermare il nostro rapporto con la Confederazione e perché molti dei temi in discussione interessano allo stesso modo le due organizzazioni. L’ultimo periodo evidenzia un forte rapporto politico e la condivisione di scelte ed obiettivi che hanno portato SUNIA e CGIL a fissare il protocollo d’intesa al tavolo di concertazione presso il Ministero delle Infrastrutture. Lo stesso documento sindacale alla base della rivendicazione di un intervento fiscale a favore del lavoro dipendente contiene l’elaborazione comune tesa a rivendicare un nuovo piano casa per l’affitto capace di calmierare il mercato. Il lavoro di ricerca condotto con il Censis e presentato nel corso del 2007 sta a segnalare l’impegno comune per affondare e risolvere il problema del diritto alla casa nel nostro Paese. Con la CGIL dobbiamo proseguire in questo comune lavoro. Inoltre, sul piano strettamente organizzativo, dovremo lavorare affinché i lavoratori iscritti alla Confederazione, siano essi inquilini che proprietari utenti, trovino in noi un punto di riferimento per tutti i problemi di servizio comuni al diritto all’abitare. Il confronto di questi anni ci dovrà portare al rinnovo della “Convenzione” tra SUNIA e CGIL, un rinnovo che sia capace di cogliere e meglio sviluppare l’intreccio già oggi presente per le due organizzazioni. Dovremo sviluppare un confronto con il sistema servizi della CGIL per definire un comune lavoro teso a fornire risposte sempre migliori agli iscritti, evitando inutili sovrapposizio- 7 CASA CONSUMI ni e cogliendo le reciproche opportunità di crescita organizzativa che, ad esempio, i nuovi adempimenti e certificazioni fiscali presentano. Dovremo verificare la concreta possibilità di arrivare a definire una presenza del SUNIA e dell’APU all’interno degli sportelli di servizio della CGIL, e nel sistema CAF per meglio essere al servizio dei reciproci iscritti. Con i Caf ed il Centro Servizi della CGIL, d’intesa con il centro confederale di Organizzazione, vanno studiate appropriate sinergie per realizzare sportelli di consulenza “casa” con permanenze settimanali per ottimizzare la rete dei servizi. Questo anche in considerazione verona 2008 ASSEMBLEA ORGANIZZATIVA del fatto che sempre più spesso per le domande di assegnazione di un alloggio pubblico, per la determinazione dei canoni di locazione nell’edilizia residenziale pubblica o per le domande del fondo di sostegno per l’affitto, vengono richieste certificazioni fiscali. Tutto questo permetterebbe di sviluppare al meglio le nostre potenzialità e di allargare, oltre al bacino di utenza, anche la capacità di risposta ai cittadini ed ai lavoratori. Ultimo tema di riflessione è quello sul lavoro svolto e quello da svolgere nella realizzazione di quel passaggio alla rappresentanza dell’utente della propria abitazione costituito dall’esperienza dell’Apu e dalla individuazione nella Federazione degli Utenti della casa del sistema organizzativo per fare fronte a questa esigenza. Su questo terreno si segnalano ancora timidezze e ritrosie che vanno rapidamente superate pur nella consapevolezza dei nostri limiti organizzativi. Qualsiasi riforma organizzativa deve prevedere la realizzazione dello “sportello unico dei servizi sulla casa” all’utenza nel quale fare maturare questa esperienza di rappresentanza che rendersi complementare a quella tradizionalmente rivolta verso gli inquilini. sICUREZZA - rISPARMIO ENERGETICO cONVIVENZA CIVILE C 8 ome orientarsi meglio nella vita condominiale: per una convivenza civile tra gli abitanti degli edifici,per risparmiare energia , per contribuire a difendere l’ambiente nei nostri quartieri,perché la sicurezza aumenti. Questi i temi portanti del quarto corso che Sunia e Apu rivolgono agli inquilini,ai proprietari diretti dell’abitazione,agli utenti dell’edificio condominiale. Il corso si terrà a Roma Via Galilei 57 dal 20 maggio al 26 giugno 2008 (ogni martedi’ e giovedi’ ore 16-18). Accanto ai tradizionali temi giuridici del condominio (assemblea, bilancio, amministratore) quest’anno saranno centrali due problematiche : - i rapporti interpersonali nel condominio e la convivenza civile tra gli abitanti e tra gli utenti,l’amministratore e le imprese; - il risparmio energetico e la sicurezza e le scelte per affermare una diversa qualita’ dell’abitare Ognuna delle 9 lezioni in cui si articolera’ il corso vedra’ oltre che un breve cenno ai principi generali del condominio una piu’ cospicua presenza dell’esperto psicologo e dell’energia che si alterneranno per approfondire coi partecipanti una domanda: come vivere meglio nel condominio. Il corso iniziera’ il giorno 20 mag- gio 2008 dalle ore 16,00 alle 18,00 presso la sala di Via Galilei 57 (metro Manzoni) e proseguira’ alla stessa ora ogni giovedi’ e martedi’ per terminare il giorno 26 giugno. In una successiva iniziativa pubblica saranno consegnati gli attestati di partecipazione a tutti gli intervenuti. Sunia e Apu metteranno a disposizione dei partecipanti un opuscolo pubblicato col patrocinio della Provincia di Roma illustrativo dei temi condominiali. La partecipazione al Corso è gratui- ta per gli iscritti Sunia e Apu. Si tratta della quinta iniziativa di questo tipo a Roma,ma altre simili si sono tenute in varie sedi provinciali e in tutte si è registrato interesse e partecipazione degli utenti: insomma contro un condominio “giungla” e all’origine di tanti contrasti e liti,Sunia e Apu indicano un’altra via fatta di partecipazione informata,convivenza civile,solidarietà. E’ possibile iscriversi contattando Sunia e Apu di Roma al n. 0670495228 9 Fornitura Impianti “chiavi in mano” cONVEGNO cgIL-sUNIA “lA CASA A vICENZA” A mministratori locali dell’ATER, della Caritas, oltre, naturalmente alle categorie della CGIL più direttamente interessate al problema, SPI e FILLEA sono i partecipanti al convegno sulla casa a Vicenza nei chiostri di Santa Corona. L’introduzione di Danilo Andriollo, Segretario della CGIL di Vicenza da il senso del Convegno e degli impegni per il futuro sottolinea che: “…Nella nostra provincia siamo di fronte a un generale abbandono, o comunque a una presenza molto limitata di alloggi pubblici di edilizia popolare destinati all’affitto. Il canone concordato si sta affermando con difficoltà a partire dai Comuni più grandi. Ci sono Comuni, in particolare il capoluogo, dove le me dicendo: “non posso assolutamente mancare da scuola, oggi perché io faccio l’assessore, ma continuo anche a insegnare”, ho pensato che non è poi così vero che la politica è solo casta, come molti ci dicono in questi giorni, anche tra gli appartenenti alla “casta”. Stefano Fracasso è arrivato in ritardo e si giustificava dicendo che è stato chiamato alle 8.15, quindi il Sindaco di Arzignano alle 8.15 era in piedi per problemi urgenti del proprio Comune e – passatemi anche questa – non credo che comportamenti come questi riguardino unicamente gli amministratori locali. Sono convinto che anche agli altri livelli della politica ci sia qualcuno, non so quanti, ma ci sono, che lavorano con serietà relazioni tra Amministrazione comunale e Sindacati degli inquilini sono pressoché inesistenti. Il capoluogo, non a caso, è il Comune con i minori investimenti in edilizia residenziale pubblica e con minori aree destinate a piani di edilizia economico-popolare. Ci sono altri Comuni dove i rapporti sindacali sono improntati a correttezza e reciproco riconoscimento, nei quali si iniziano ad affrontare i temi dell’abitare in modo diverso, come (non a caso abbiano chiesto loro di partecipare) i comuni di Arzignano con il Sindaco Stefano Fracasso, e Schio con Fabio Mabilia, dirigente dell’Ufficio urbanistico del Comune, in sostituzione di Dario Tomasi, assente giustificato. Quando Dario si è giustificato con e affrontano seriamente il proprio impegno anche in politica. 10 Dicevo che abbiamo chiamato Arzignano e Schio perché ci parlino anche di alcune loro esperienze. A Schio, ad esempio, è in costruzione un villaggio secondo le norme della bioedilizia; ad Arzignano partecipiamo anche noi a un recente progetto predisposto dal Comune utilizzando un bando del Ministero della Solidarietà Sociale, finalizzato alla mediazione culturale nella gestione delle abitazioni, pensando in particolare in una realtà come Arzignano, al rapporto tra immigrati e popolazione locale e tra immigrati stessi. Claudio Falasca e Daniele Barbieri, il primo responsabile del Dipartimento nazionale delle politiche territoriali della CGIL, il secondo della Segreteria nazionale del SUNIA, hanno interloquito con queste esperienze parlandoci del quadro nazionale. Alessandra Pozza della Caritas, in sostituzione di Don Giovanni Sandonà ha esposto ciò che la Caritas vicentina sta facendo sul territorio: dalla garanzia di un tetto a chi ne è privo, anche per una sola notte, alla gestione di Diaconia, un’associazione per la gestione sociale dell’abitazione per i cittadini immigrati e non solo. Concludo dicendo che per la CGIL e il SUNIA di Vicenza questo convegno rappresenta l’avvio di un percorso. Sappiamo infatti che la tutela di lavoratrici e di lavoratori passa innanzitutto dalla difesa e dal miglioramento delle condizioni salariali, di lavoro e di vita all’interno dei luoghi di lavoro, ma siamo convinti che questa tutela sarebbe monca se insieme non si affondassero anche i problemi che pone la vita quotidiana nella città e sul territorio. Per questo hanno collaborato alla realizzazione di questa giornata la FILLEA, il sindacato di coloro che costruiscono le abitazioni, che vogliono migliorare la qualità del lavoro edile, fondamentale per politiche di riqualificazione e recupero. La FILLEA rappresenta anche chi arreda le case: qui ci sono i rappresentanti del settore del legno, coloro che costruiscono i mobili che vanno dentro le case. Abbiamo realizzato questa giornata insieme al Sindacato dei Pensionati che, come ricordavo prima, evidenzia una delle questioni sociali più rilevanti. Noi pensiamo anche a prossimi appuntamenti, sempre su questo tema. E vorremmo, lavoreremo per questo, aprire anche a Vicenza insieme a CISL e UIL e ai rispettivi Sindacati degli inquilini, una vertenza sulla casa, a partire dal Comune capoluogo, per la rilevanza che qui ha questo problema e per l’urgenza sempre maggiore che viene dai danni sociali per l’attuale situazione provoca, con i quali quotidianamente siamo costretti a misurarci.” CASA CONSUMI AGGIORNAMENTI CATASTALI: Che succede nei vari comuni L a legge 30 dicembre 2004, n. 311 - Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2005) ha introdotto com’è noto una speciale procedura di revisione delle classificazioni catastali. In particolare i seguenti commi che riportiamo integralmente: Articolo 1 comma 336. I comuni, constatata la presenza di immobili di proprietà privata non dichiarati in catasto ovvero la sussistenza di situazioni di fatto non più coerenti con i classamenti catastali per intervenute variazioni edilizie, richiedono ai titolari di diritti reali sulle unità immobiliari interessate la presentazione di atti di aggiornamento redatti ai sensi del regolamento di cui al D.M. 19 aprile 1994, n. 701 del Ministro delle finanze. La richiesta, contenente gli elementi constatati, tra i quali, qualora accertata, la data cui riferire la mancata presentazione della denuncia catastale, è notificata ai soggetti interessati e comunicata, con gli estremi di notificazione, agli uffici provinciali dell’Agenzia del territorio. Se i soggetti interessati non ottemperano alla richiesta entro novanta giorni dalla notificazione, gli uffici provinciali dell’Agenzia del territorio provvedono, con oneri a carico dell’interessato, alla iscrizione in catasto dell’immobile non accatastato ovvero alla verifica del classamento delle unità immobiliari segnalate, notificando le risultanze del classamento e la relativa rendita. Si applicano le sanzioni previste per le violazioni dell’articolo 28 del regio decreto-legge 13 aprile 1939, n. 652, convertito, con modificazioni, dalla legge 11 agosto 1939, n. 1249, e successive modificazioni (148). Articolo 1 comma 337- Le rendite catastali dichiarate o comunque attribuite a seguito della notificazione della richiesta del comune di cui al comma 336 producono effetto fiscale, in deroga alle vigenti disposizioni, a decorrere dal 1° gennaio dell’anno successivo alla data cui riferire la mancata presentazione della denuncia catastale, indicata nella richiesta notificata dal comune, ovvero, in assenza della suddetta indicazione, dal 1° gennaio dell’anno di notifica della richiesta del comune. Successivamente in data 16 febbraio 2005 l’Agenzia del territorio emanava una risoluzione pubblicata in GU n.40 del 18 febbraio 2005 (vedi allegato) che ha dettato regole e linee guida per il procedimento di revisione. La procedura è fondata sulla facolta’ data ai Comuni di notificare direttamente agli interessati la richiesta di provvedere alle dichiarazioni in catasto,per situazioni di fatto diverse da quelle censite in catasto. Tale richiesta di aggiornamento è inviata dai Comuni con l’indicazione degli elementi constatati che giustificherebbero la revisione. Questa procedura ha visto diversi orientamenti e atteggiamenti tra i vari comuni: quello di Roma ad esempio ha cercato di favorire una sorta di “ravvedimento” del contribuente agevolando (con una percentuale ridotta dell’ICI arretrata e con esclusione degli interessi e delle sanzioni amministrative dovute) una volontaria presentazione del DOCFA (Documento Catasto Fabbricati) nel caso di immobili non dichiarati in catasto o di fatto non piu’ coerenti coi classamenti catastali per variazioni edilizie o cambi d’uso realizzati nel tempo. Va considerato che l’attuazione del comma 336 pur non ponendosi ovviamente una finalita’ di revisione generalizzata della correttezza dei classamenti,costituisce l’avvio di un riequilibrio della pressione fiscale sugli immo- bili che pero’deve garantire a pieno le tutele e i diritti del contribuente,nella fattispecie il proprietario della propria abitazione che a noi si rivolge a seguito della comunicazione del Comune o di propria iniziativa allorché ritiene possibile o probabile di poter incorrere nei casi di revisione. A tal fine è necessario approntare convenzioni tecniche con esperti professionisti per poter far effettuare nei casi di richieste o di dubbi del contribuente un serio screening della situazione immobiliare controversa e solo al termine di questa attività preliminare consigliare una condotta riguardo alla necessita’ o meno di procedere alla variazione ovvero contrastare la non legittima richiesta. Apu nazionale ha avviato con Anci un contatto per approfondire questo e altri temi della riforma catastale per conoscere le iniziative che i vari comuni italiani hanno intrapreso in materia di applicazione della citata normativa e le varie attivita’,se ci sono state ,in proposito. In particolare se sono state inviate le comunicazioni,se si è fatto riferimento genericamente alle zone o se si è preferito avviare la procedura in caso di notorietà di interventi edilizi (ad esempio nei confronti di chi abbia presentato la DIA per lavori intrapresi).Infine se sono stati previsti meccanismi agevolativi del tipo di quelli adottati dal Comune di Roma. Insomma vogliamo arrivare ad una mappa della questione revisioni catastali in Italia,considerando che lo stesso decreto mille proroghe da poco approvato dal Parlamento che ha allungato il termine da 90 giorni a 7 mesi rivolto ai proprietari per ottemperare alla richiesta di atti di aggiornamento,trascorso il quale l’Agenzia del territorio provvede all’iscrizione in catasto automaticamente ,con spese a carico dei proprietari inadempienti. 11 MUTUI: i costi sulle famiglie e interventi sulle situazioni di disagio Andamento dei tassi dal 31/12/03 al 31/12/07 N el nostro Paese i prezzi di mercato degli affitti sono cresciuti negli ultimi anni in maniera considerevole, in modo particolare nelle grandi aree urbane. Se si considera l’andamento dei valori negli anni successivi alla riforma degli affitti (Legge 431/98), si può notare quanto sia stato sensibile l’incremento dei valori: si tratta di un innalzamento del 112%, fenomeno che ha registrato le punte più alte nelle grandi città ed in particolare nel centro Italia (per gli alti valori di Roma e Firenze), dove i canoni di mercato hanno determinato un incremento del 128%. Dal confronto dei dati sui canoni tra il 2007 e il 2006 emerge che l’aumento medio nel nostro paese risulta pari a +3,8 %. incentivazione e controllo del mercato dell’affitto, considerato un comparto residuale, tanto da farsi strada il pensiero che in questo settore non siano necessarie politiche di assetto generali ma, per le caratteristiche particolarmente disagiate delle famiglie che lo compongono, gli interventi da praticare siano settoriali e di sostegno sociale L’ultimo decennio è stato caratterizzato da fenomeni ulteriormente disincentivativanti: il fallimento della Legge 431/98 e del canale concordato che doveva essere lo strumento calmieratore del mercato; lo smobilizzo del patrimonio degli Enti previdenziali e di parte di quello di Compagnie assicurative e Società private, che hanno indotto forzatamente all’acquisto, con un indebitamento spesso al limite della sopportabilità, migliaia di famiglie. Nel nostro paese peraltro non sono mai state costruite reali forme di Tra le famiglie proprietarie dell’abitazione in cui vivono, il 13,77%, pari a circa 2,4 milioni di famiglie, paga un mutuo. In termini assoluti il numero maggiore di famiglie con Canoni medi nelle aree metropolitane 2005/2006 Aree urbane Centro Bari Bologna Semicentro Periferia Aumenti % 720,00 560,00 510,00 + 2,2 1.800,00 1.000,00 900,00 + 3,7 Catania 700,00 650,00 600,00 + 2,3 Firenze 2.000,00 1.150,00 1.000,00 + 5,0 Genova 850,00 700,00 580,00 + 3,4 Milano 2.200,00 1.300,00 1.050,00 + 6,8 Napoli 1.100,00 985,00 700,00 + 4,0 Palermo Roma Torino Venezia 720,00 650,00 600,00 + 3,0 2.200,00 1.200,00 1.000,00 + 7,0 850,00 700,00 600,00 + 2,4 2.100,00 1.000,00 800,00 + 7,0 Valori rilevati per un appartamento medio di 80 mq. Compravendite immobiliari in Italia 1994/2006 900000 800000 700000 600000 500000 400000 300000 200000 100000 2006 2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 0 1994 12 L’elevato livello degli affitti e la carenza di politiche indirizzate alla locazione che potessero incentivare il settore, al contrario depauperato nel suo patrimonio dalle dinamiche più recenti, hanno spinto migliaia di famiglie a compiere la scelta di comprare un’abitazione contraendo spesso finanziamenti bancari, spinti anche dall’abbassamento dei tassi degli ultimi anni: un decennio addietro, con popolazione sostanzialmente stabile, il numero delle compravendite annuali di case in Italia era inferiore a quello attuale di circa 1/3 e la percentuale di finanziamenti con garanzia immobiliare sui valori medi era 1/4 di quelli odierni. Anni 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 Compravendite 495.178 502.468 481.681 523.646 576.340 639.617 688.284 661.379 753.578 762.086 804.126 833.349 845.051 Var % 1,47 -4,14 8,71 10,06 10,98 7,61 -3,91 13,94 1,13 5,52 3,63 1,40 CASA CONSUMI 6.000 4.961 5.000 4.000 4.860 4.491 4.464 4.142 3.674 3.352 3.469 3.329 2.960 3.000 2.882 2.165 2.149 2.110 2.175 2.113 2.471 2.000 1.000 0 lug-00gen-01 lug-01gen-02 lug-02gen-03 lug-03gen-04 lug-04gen-05 lug-05gen-06 lug-06gen-07 lug-07gen-08 gen-00 mutui è quello delle coppie con figli che costituiscono più della metà del complesso delle famiglie con mutui. L’andamento dei tassi utilizzati come parametri di riferimento dei mutui ipotecari a tasso variabile, evidenzia che alla fine del 2000 inizia una fase decrescente dei valori fino a metà del 2003 segue poi una fase sostanzialmente stabile dal 30/06/2003 al 30/09/2005. Da questo momento inizia una fase di aumento dei tassi che dal 31/10/2005 arrivano a un valore di 4,860 registrato il 31/12/2007. Ne consegue che chi ha contratto un mutuo a tasso variabile nel periodo che va da giugno 2003 a giugno 2005 ha subito un aumento del tasso del proprio finanzia- mento di circa 2,5 punti percentuali. In termini percentuali l’innalzamento dei tassi ha prodotto una variazione nel periodo 2003/2007 pari a + 25,80% per un mutuo a 20 anni e a +36,43% per un mutuo a 30 anni e gli aumenti maggiori si sono verificati negli ultimi due anni. 13 Mutuo 70.000,00 Mutuo 100.000,00 Mutuo 125.000,00 Mutuo 150.000,00 Euro Euro Euro Euro 31-12-03 Var. Var. Rata Rata assoluta assoluta mensile mensile annuale annuale 400,56 572,23 Var. Var. Rata Rata assoluta assoluta mensile mensile annuale annuale 715,29 858,35 31-12-04 401,50 716,97 0,94 573,58 1,34 1,68 860,37 Var. % annuale Decorrenza Mutuo 20 anni 2,01 + 0,23 31-12-05 411,13 10,63 588,76 15,18 735,95 18,98 883,14 22,78 + 2,65 31-12-06 457,11 44,97 653,01 64,25 816,26 80,31 979,51 96,37 +10,91 31-12-07 503,92 46,82 719,89 66,88 899,86 83,60 1079,83 100,32 +10,24 Variazione 2003 2007 103,36 147,66 184,57 221,48 +25,80 Rata mensile 31-12-03 316,26 Mutuo 70.000,00 Euro Var. assoluta annuale Mutuo 100.000,00 Mutuo 125.000,00 Mutuo 150.000,00 Euro Euro Euro Rata mensile 451,80 Var. assoluta annuale Rata mensile 564,75 Var. assoluta annuale Rata mensile 677,69 Var. assoluta annuale Var. % annuale Decorrenza Mutuo 30 anni 31-12-04 317,27 1,01 453,24 1,45 566,55 1,81 679,86 2,17 + 0,32 31-12-05 329,02 11,75 470,03 16,78 587,53 20,98 705,04 25,18 + 3,70 31-12-06 378,95 49,93 541,35 71,32 676,69 89,15 812,03 106,98 +15,17 31-10-07 431,47 52,53 616,39 75,04 770,49 93,80 924,59 112,56 +13,86 Var. ass. 2003 2007 115,22 164,59 205,74 246,89 +36,34 CASA MUTUI CONSUMI TASSO VARIABILE 20 ANNI – INCIDENZA % RATA MENSILE SU REDDITO 31-12-04 31-12-05 31-12-06 31-12-07 40 33 27 22 17 40 33 27 22 17 100.000,00 Euro 1.000,00 1.200,00 1.500,00 1.800,00 2.400,00 57 48 38 32 24 57 48 38 32 24 59 49 39 33 25 65 54 44 36 27 72 60 48 40 30 125.000,00 Euro 1.000,00 1.200,00 1.500,00 1.800,00 2.400,00 72 60 48 40 30 72 60 48 40 30 74 61 49 41 31 82 68 54 45 34 90 75 60 50 37 150.000,00 Euro 1.000,00 1.200,00 1.500,00 1.800,00 2.400,00 86 72 57 48 36 86 72 57 48 36 88 74 59 49 37 98 82 65 54 41 108 90 72 60 45 70.000,00 Euro 1.000,00 1.200,00 1.500,00 1.800,00 2.400,00 14 31-12-03 41 34 27 23 17 46 38 30 25 19 50 42 34 28 21 < 30% 31 - 40% 41 - 50% 51 - 60% > 61% Mutuo 20 anni In termini assoluti chi ha contratto un mutuo per una durata di 20 anni ha subito un aumento della rata mensile, nello stesso periodo, superiore a 100,00 Euro nel caso di un finanziamento per un importo di 70.000,00 Euro e di quasi 150,00 Euro nel caso di un importo di 100.000,00 Euro, di 185,00 Euro per un mutuo di 125.000,00 Euro e di 221,00 Euro nel caso di un mutuo di 150.00,00 Euro. Tali aumenti risultano quasi completamente maturati nel solo biennio 2006-2007. Mutuo 30 anni Chi ha contratto un mutuo per una durata di 30 anni ha subito un aumento della rata mensile di circa 115,00 Euro nel caso di un importo di 70.000,00 Euro e di 165,00 Euro nel caso di un importo di 100.000,00 Euro, di poco superiore a 200,00 Euro per un importo medio di 125.000,00 Euro e di quasi 250,00 Euro nel caso di un mutuo di 150.000,00 Euro. Anche in questo caso gli aumenti sono maturati nell’ultimo biennio. Considerando che la maggior parte degli istituti bancari valutano come compatibile per l’erogazione di un mutuo un rapporto rata/red- dito pari a 1/3 a volte ampliabile fino ad un’incidenza pari al 40%, ipotizzando cinque fasce di redditi mensili medio bassi (1.000,00 Euro), medi (1.2000,00 Euro), medio alti (1.500,00/1.800,00 Euro), e redditi derivanti da due lavori dipendenti (2.400,00 Euro) nonché quattro importi di mutuo (70.000,00, 100.000,00, 125.000,00 e 150.000,00 euro), verifichiamo che anche famiglie con redditi medio bassi hanno potuto accedere a mutui per durate lunghe, 20 e 30 anni, contraendo gli stessi spesso già con un indebitamento al limite delle proprie capacità economiche. Famiglie con redditi pari a 1.000,00 Euro mensili, possono aver contratto: • mutui di importo fino a 70.000,00 Euro, con un’incidenza della rata pari al 32% nel caso di mutuo a 30 anni e al 40% nel caso di mutuo a 20 anni, incidenze che oggi arriverebbero al 42% nel primo caso e al 50% nel secondo. Famiglie con redditi medi, 1.200,00 Euro mensili possono aver contratto: • mutui di importi fino a 70.000,00 Euro con incidenze del 26% se trentennali e del 33% se ventennali (oggi 35% e 42%), • mutui di importo superiore e fino a 100.00,00 Euro, trentennali, con un’incidenza iniziale del 38% oggi pari al 51%, Famiglie con redditi pari a 1.500,00 Euro mensili, possono aver contratto: • mutui fino a 70.00,00 Euro con incidenze compatibili col proprio reddito (21% per durate trentennali e 27% per durate ventennali, oggi rispettivamente 28% e 34%), • mutui tra 70.000,00 e 100.000,00 Euro con incidenze più alte (30% per durate trentennali e 38% se ventennali, oggi 40% e 48%), • mutui per importi fino a 125.00,00 Euro, trentennali, con incidenze fino al 38% alla data del 31/12/2003 oggi pari a 51%, Famiglie con redditi pari a 1.800,00 Euro mensili possono aver contratto: • mutui fino a 100.00,00 Euro con incidenze compatibili anche oggi, • mutui da 100.000,00 a 125.000,00 Euro con incidenze fino al 40% nel 2003 per durate ventennali che oggi arriverebbero al 50%, • mutui da 125.000,00 a 150.000,00 Euro, trentennali, con incidenze che dal 38% arriverebbero oggi al 51%. Famiglie con i redditi maggiori, fino a 2.400,00 Euro mensili: • per importi di mutuo fino a 125.000,00 Euro presenterebbero CASA ancora oggi incidenze compatibili con i propri redditi, • per importi da 125.000,00 a 150.000,00 Euro oggi dovrebbero impegnare il 38% delle proprie entrate per sostenere la rata di mutuo se trentennale, il 45% se ventennale. Per stimare l’entità complessiva dei costi dell’abitare, è stato considerato anche il valore della spesa mensile legata al pagamento delle utenze (acqua, gas, luce, riscaldamento) e del condominio. Tenendo conto anche del pagamento delle utenze e aggiungendole alla rata del mutuo la spesa complessiva legata alla casa portano ad incidenze molto alte. Coloro i quali hanno contratto un mutuo considerando una rata con un’incidenza sul proprio reddito di circa un terzo alla data del 31/12/2003, si trovano oggi a spendere per la casa, tra mutuo e spese legate all’abitazione, circa la metà delle proprie entrate. LA FINANZIARIA 2008: LE MISURE PREVISTE. La Finanziaria 2008 all’art. 1 prevede che l’’imposta sostitutiva al 2% (anziché allo 0,25%) si applica anche all’acquisto della prima casa, se nel contratto non è specificato che si ha diritto all’agevolazione sulla prima casa stessa. L’Agenzia delle entrate ha 3 anni dal verificarsi di un evento che comporta la revoca dei benefici prima casa (rivendita o donazione entro cinque anni, dichiarazione mendace), per chiedere il rimborso della differenza più una sovrattassa del 30% (comma 160) Al comma 202 la detrazione annuale del 19% sugli interessi dei mutui ipotecari per l’acquisto dell’abitazione principale passa da un tetto imponibile di € 3.615,2 a 4.000,00. Si possono detrarre annualmente fino a € 760,00 invece di 686,89. All’art. 2 l’estinzione anticipata senza penali vieni estesa anche a quelli accollati a seguito di frazionamenti che, secondo interpretazioni CONSUMI del Territorio (circ. 13) non rientravano nell’agevolazione. Si tratta del caso in cui un’impresa richiede un prestito ipotecario per costruire un palazzo, in seguito vende i singoli appartamenti dell’edificio a più acquirenti e accolla a ciascuno di loro una parte del mutuo originario, frazionato. In tal caso, chi rimborsava anticipatamente la propria parte del mutuo originario tecnicamente non estingueva l’ipoteca ma la modificava restringendo la garanzia a una parte soltanto dei beni originariamente vincolati; era quindi sottoposto a tutte le pretese della banca (comma 450, lett. a), d), f) Al comma 450 lett. b), c), d) per la surrogazione, cioè il passaggio di un mutuo da una banca all’altra, viene stabilita l’esenzione per il cliente di spese o commissioni per la concessione del nuovo mutuo, per l’istruttoria e per gli accertamenti catastali. La Finanziaria non lo dice ma ci si dovrà comunque rivolgere a un notaio, versandogli il relativo onorario. Resta possibile ricontrat- TASSO VARIABILE 30 ANNI – INCIDENZA % RATA MENSILE SU REDDITO 70.000,00 Euro 1.000,00 1.200,00 1.500,00 1.800,00 2.400,00 31-12-03 32 26 21 18 13 31-12-04 32 26 21 18 13 31-12-05 33 27 22 18 14 31-12-06 38 32 25 21 16 31-12-07 42 35 28 24 18 100.000,00 Euro 1.000,00 1.200,00 1.500,00 1.800,00 2.400,00 45 38 30 25 19 45 38 30 25 19 47 39 31 26 20 54 45 36 30 23 61 51 40 34 25 125.000,00 Euro 1.000,00 1.200,00 1.500,00 1.800,00 2.400,00 56 47 38 31 24 57 47 38 31 24 59 49 39 33 24 68 56 45 38 28 76 63 51 42 32 150.000,00 Euro 1.000,00 1.200,00 1.500,00 1.800,00 2.400,00 68 56 45 38 28 68 57 45 38 28 71 59 47 39 29 81 68 54 45 34 91 76 61 51 38 < 30% 31-40% 41 - 50% 51 - 60% > 61% 15 CASA 16 CONSUMI tare con la vecchia banca nuove condizioni per il mutuo esistente senza nuovi atti notarili. Sempre nell’articolo 2, al comma 475 la Finanziaria prevede l’istituzione presso il Ministero dell’economia e delle finanze di un Fondo denominato Fondo di solidarietà per i mutui relativi all’acquisto della prima casa, con una dotazione di 10 milioni di euro per ciascuno degli anni 2008 e 2009. I Ministeri dell’Economia e della Solidarietà Sociale dovranno, mediante un apposito regolamento, stabilire le norme di attuazione del Fondo di solidarietà. Le disposizioni, per le quali non è previsto un termine di emanazione, dovranno individuare i requisiti che consentono di identificare i mutuatari non più in grado di provvedere al pagamento delle rate e che potranno beneficiare, come descritto al comma 476, della sospensione del pagamento per non più di due volte e per un periodo massimo complessivo non superiore a 18 mesi nel corso dell’esecuzione del contratto. In tal caso, la durata del contratto di mutuo e quella delle garanzie per esso prestate è prorogata di un periodo eguale alla durata della sospensione. Al termine della sospensione, il pagamento delle rate riprende secondo gli importi e con la periodicità originariamente previsti dal contratto, salvo diverso patto eventualmente intervenuto fra le parti per la rinegoziazione delle condizioni del contratto medesimo. ll comma 477 specifica che la sospensione prevista dal comma 476 non può essere richiesta dopo che sia iniziato il procedimento esecutivo per l’escussione delle garanzie. Al comma 478 si precisa che in caso di mutui concessi da intermediari bancari o finanziari, il Fondo istituito dal comma 475, su richiesta del mutuatario che intende avvalersi della facoltà prevista dal comma 476, presentata per il tramite dell’intermediario medesimo, provvede al pagamento dei costi delle procedure bancarie e degli onorari notarili necessari per la sospensione del pagamento delle rate del mutuo. Per conseguire il beneficio di cui al comma 476, nel comma 479 si precisa che il mutuatario deve dimostrare, nelle forme stabilite dal regolamento di attuazione previsto dal comma 480, di non essere in grado di provvedere al pagamento delle rate del mutuo, per le quali chiede la sospensione, e degli oneri indicati al comma 478. Le norme di attuazione del Fondo di cui ai commi da 475 a 479 sono stabilite con regolamento adottato dal Ministro dell’economia e delle finanze, di concerto con il Ministro della solidarietà sociale (comma 480). CONCLUSIONI Da dati diffusi dalla Banca d’Italia si evince che solo nell’ultimo anno, da ottobre 2006 a ottobre 2007, le sofferenze delle famiglie consumatrici nei confronti del sistema creditizio sono cresciute dell’ 8,45% e sono pari a oltre 11 miliardi di euro. Questo dato complessivo non è scorporabile e non permette, quindi, di quantificare la quota delle sofferenze dovute ai mutui casa da quelle imputabili al credito al consumo: ma, stante la rilevanza dei mutui (circa 265 miliardi di euro per mutui con durata superiore a 5 anni) rispetto al credito al consumo (circa 25 miliardi di euro di prestiti oltre i 5 anni) è intuitivo che la stragrande maggioranza delle sofferenze è legata ai mutui contratti per l’acquisto prima casa. Queste famiglie di mutuatari sono, dalle informazioni fornite dall’Istat e relative all’ultimo censimento, riconducibili a giovani di età inferiore a 35 anni e le famiglie che hanno contratto un mutuo prima casa, nel periodo 2003-2005, sono verosimilmente famiglie di nuova formazione. Al momento non si prevede, nel breve periodo, una riduzione dei tassi d’interesse nella zona euro (solo nell’ultimo semestre l’Euribor 360/3 mesi che noi abbiamo adottato come parametro e che rappresenta il tasso interbancario applicato dalle principali banche europee dell’area Uem, utilizzato come parametro di indicizzazione nei mercati finanziari e per la stipula di finanziamenti bancari, è passato dal 4,142 del 30/6 al 4,860 del 31/12). Bisogna però considerare che i forti cali del costo del denaro USA, che hanno prodotto un abbassamento ponendolo oggi al 3,00%, oltre all’ulteriore calo di mezzo punto previsto a marzo, potrebbero far riconsiderare la politica monetaria europea e pro- MUTUI durre anche in zona euro un calo dei tassi. Le misure contenute nella Finanziaria 2008 sono positive ma forse insufficienti. Ipotizzando infatti una rinegoziazione dei mutui ai tassi minori trovati sul mercato (spread +0,80 per durate sia ventennali che trentennali) la diminuzione della rata mensile risulterebbe pari, nel caso di un mutuo a venti anni di un importo medio di 125.000,00 Euro, a 28,00 Euro circa, a fronte di un aumento, dal 2003 al 2007, di 185,00 Euro. Per un mutuo trentennale dello stesso importo la rata si ridurrebbe di 48,00 Euro, a fronte di un aumento complessivo di 206,00 Euro. Innanzitutto è necessario che le banche si rendano disponibili ad accettare la surrogazione e non facciano cartello per evitare la mobilità dei mutui, contravvenendo peraltro ad una precisa disposizione di legge, (Bersani-bis, art. 8 del 7/2007), ponendo ostacoli al trasferimento dei mutui nell’ovvio intento di non perdere clienti. E’ poi urgente che venga emanato il regolamento che stabilisca le norme di attuazione del Fondo di solidarietà e i requisiti di coloro i quali possono chiedere la sospensione. In questo si inserisce il nostro lavoro di informazione e di supporto anche pratico rispetto all’eventuale compilazione di modelli e domande nonché gestione del contenzioso Oltre alla maggiore facilità di mobilità, alla rinegoziazione con abbassamento dello spread e a misure sospensive che riguarderanno particolari segmenti di mutuatari sono necessarie però anche misure che possano rendere minore l’impatto di eventuali variazioni dei tassi sui redditi delle famiglie. Sarebbe possibile ad esempio ampliare ulteriormente il tetto imponibile per la detrazione annuale sugli interessi dei mutui, oggi 4.000,00 euro, elemento che si tradurrebbe in un introito diretto per le persone, nonché renderlo uno strumento flessibile, cioè modificabile annualmente, e perciò tale da poter essere in parte ammortizzatore e regolatore di variazioni dei tassi. CONTRATTO TRASPARENTE CONVIENE! con la dichiarazione dei redditi le detrazioni per l’inquilino T utte le sedi Sunia sono mobilitate per informare e consigliare gli inquilini prima della prossima dichiarazione dei redditi. Molti non sanno che con la finanziaria 2008 gia’ dalla prossima dichiarazione dei redditi,quelli riferiti all’anno 2007, sara’ possibile per gli inquilini con redditi inferiori a 30987,41,ottenere una detrazione che a seconda del contratto o del reddito oscilla tra i quasi 500 e i 150 euro. In particolare il nuovo testo dell’articolo 16 del Testo unico sulle imposte dei redditi (Tuir 917/86) prevede un nuovo sistema di detrazioni per l’inquilino che riguardano: Detrazione d’imposta spettante agli inquilini di immobili adibiti ad abitazione principale locati con contratti in regime convenzionale • euro 485,80 redditi complessivi non superiori a euro 15.493,71 • euro 247,90 redditi complessivi non superiori a euro 30.987,41; • tipologia i contratti previsti dalla legge 431/98 art. 2 comma 3 Detrazione d’imposta per canoni di locazione spettante a lavoratori dipendenti che trasferiscono la residenza per motivi di lavoro • euro 991,59 per redditi inferiori a 15.493,71 • euro 495,79 per redditi inferiori a 30.987,41 Si applica a: • lavoratori dipendenti che hanno trasferito o trasferiscono la propria residenza nel comune di lavoro o in uno di quelli limitrofi; • nei tre anni antecedenti quello di richiesta della detrazione, • siano titolari di contratti di locazione di unità immobiliari adibite ad abitazione principale degli stessi e situate nel nuovo comune di residenza; • non meno di 100 chilometri di distanza dal precedente e comunque al di fuori della propria regione. Detrazione d’imposta per canone di locazione spettante ai giovani, dai 20 ai 30 anni, per l’abitazione principale, introdotta dalla Legge Finanziaria 2008 • euro 991,59 per redditi inferiori a 15.493,71 • tipologia dei contratti legge 431/98 • abitazione principale purchè diversa da quella dei genitori Decorrenza successiva alla legge in quanto l’articolo parla di “soggetti che stipulano” Le detrazioni da ripartire tra gli aventi diritto,non sono tra loro cumulabili e il contribuente ha diritto ,a sua scelta,alla detrazione piu favorevole. Per abitazione principale si intende quella nella quale il titolare del contratto e i suoi familiari dimorano abitualmente. Le detrazioni per l’inquilino del contratto agevolato non sono cumulabili con i contributi alloggiativi del comma 3 dell’articolo 11 della legge 431/98. Tale incompatibilita’ è sicuramente applicabile ai contratti agevolati,non alle detrazioni sui contratti diversi dal convenzionale per i quali la legge nulla dispone. L’articolo 1 della finanziaria dispone che le detrazioni di.cui all’articolo 16 del DPR 917/1986 producono effetti a decorrere dal periodo di imposta in corso al 31/12/2007 e quindi usufruibili gia’ dalla prossima dichiarazione dei redditi. Per gli incapienti qualora la detrazione spettante sia di ammontare superiore all’imposta lorda,diminuita nell’ordine delle detrazioni di cui agli articoli 12 e 13 è riconosciuto un ammontare pari alla quota di detrazione che non ha trovato capienza nella predetta imposta. A tal fine il Decreto 11 febbraio 2008 del Ministero dell’economia e delle finanze (gu 52 del 1 marzo 2008) rende effettive le detrazioni di imposta per il conduttore previste in finanziaria 2008. Tale eccedenza puo’ essere richiesta direttamente,esclusivamente per il lavoratore dipendente o il pensionato, al sostituto di imposta. In sostanza il contribuente puo’ richiedere l’attribuzione della detrazione presentando al sostituto una dichiarazione con gli estremi della registrazione del contratto di locazione,il possesso dei requisiti previsti dall’articolo 16 del Tuir nella nuova formulazione,ed attestare l’assenza di altri redditi oltre a quelli corrisposti dal sostituto. Invece per i contribuenti che possiedono anche o esclusivamente redditi diversi da quello di lavoro dipendente o assimilati e di pensione la fruizione della detrazione che non trovi capienza nell’imposta lorda nell’ambito della dichiarazione dei redditi(Unico PF o modello 730)deve essere riportata all’anno successivo. Per gli incapienti,se dipendenti o pensionati a redditi bassi , il sindacato ha predisposto un modello di richiesta da inviare al datore di lavoro o all’Inps per ottenere subito il conguaglio. Il modello è disponibile presso tutte le sedi SUNIA. “La finanziaria 2008-ha dichiarato Luigi Pallotta segretario generale del Sunia-ha accolto ,sia pur parzialmente, una nostra rivendicazione. Con questa campagna di informazione e sensibilizzazione vogliamo che tutti gli inquilini possano beneficiare della detrazione cui hanno diritto.Tutti devono cominciare a capire che il contratto di locazione regolare e registrato porta benefici e sconfigge la piaga del mercato nero senza regole”. 17 Canone di manutenzione degli ascensori Una vera giungla! D 18 al nostro osservatorio privilegiato di principale associazione di categoria del settore ascensoristico, continuiamo a ricevere segnalazioni da diverse zone d’Italia relative a canoni per la manutenzione degli ascensori con valori che arrivano anche a 10-15 € al mese! Nonostante tutti gli sforzi che si stanno facendo (vedi anche gli interventi e i convegni organizzati negli anni 2006 e 2007 dall’ANACAM sul tema della manutenzione) per sensibilizzare gli attori sul ruolo fondamentale di una buona e seria manutenzione, assistiamo ancora, nel settore della manutenzione degli elevatori, e possiamo dire, ormai perennemente, a enormi disuguaglianze tra: canoni, numero visite, tipo delle prestazioni, qualità delle stesse, ecc. Ma come fa l’utente a valutare e confrontare offerte così diversificate ed anche, furbescamente, alcune volte “ingannevoli” ? “Ingannevoli”, perché come è stato dimostrato più volte, è economicamente “impossibile” effettuare un servizio di manutenzione a soli 1015 € al mese. Sebbene siamo convinti che “le bugie hanno le gambe corte”, riteniamo comunque necessario che all’utente vadano spiegati in maniera trasparente sia la natura e la qualità di un buon servizio manutentivo che i costi sostenuti dalle aziende per effettuare il servizio di manutenzione stesso. L’ascensore, come qualsiasi altra macchina o impianto, per eseguire regolarmente le funzioni per cui è stato designato, necessita di manutenzione, possibilmente preventiva, meglio se programmata. In quanto se non si fa manutenzione preventiva, si elevano le probabilità di guasto, con le possibili conseguenze, e si determina nel tempo un maggior degrado dell’impianto. I guasti che si potranno verificare rappresentano dei potenziali pericoli per gli utenti, per i manutentori e per la macchina stessa. Nel funzionamento di un ascensore, cioè, si pongono seri problemi di sicurezza e di funzionalità che possono essere risolti per quanto possibile, sin dall’inizio della sua vita, mediante una costante manutenzione preventiva. La manutenzione preventiva distribuisce nel periodo le operazioni necessarie per una corretta manutenzione degli apparati elettrici, meccanici ed idraulici nonché degli apparecchi di sicurezza. Essa include sinteticamente tre tipologie di attività: a)la lubrificazione, la pulizia, ecc; b)i controlli; c)le operazioni di taratura e regolazione; non comprendendo le riparazioni o le sostituzioni di componenti dovute ad usura o rottura che sono oggetto della manutenzione correttiva ovvero di riparazioni. Ogni impianto presenta proprie necessità peculiari di manutenzione preventiva. Perciò un buon programma di manutenzione preventiva dipende dalle caratteristiche tecniche dell’elevatore, dalle sue modalità e frequenza di impiego, nonché dalla sua vetustà. Ciò significa che la durata ed il numero di visite all’anno dipenderà dalle necessità di ciascun programma di manutenzione preventiva. Possono, ad esempio, non essere proponibili solo sei visite all’anno per un ascensore di un grattacielo destinato ad uffici, mentre una periodicità mensile può essere esagerata in un tranquillo condominio con pochi utenti. Nelle considerazioni seguenti si è tenuto conto del prezioso (e pluriennale) lavoro di un ex presidente Anacam, l’ ingegner Paolo Gabrielli, sui costi della manutenzione1, e degli studi del responsabile della Commissione Tecnica dell’Anacam, l’ingegnere Giuseppe Iotti, per quanto concerne le frequenze delle visite e del numero dei guasti di un elevatore. Riassumendo tali studi: - un tecnico di manutenzione (vedi figura 1), considerando il suo costo del lavoro, più gli oneri accessori, più i costi che la ditta sostiene per la sua formazione, la sua sicurezza, l’automobile aziendale, i consumi, i rincari dei costi fissi di carburante, elettricità e tariffe telefoniche ecc., non costerà nel 2008 meno di 50 €/ ora (valore prudenziale! Vedi tabelle 1, 2 e 3). - per effettuare una buona manutenzione preventiva su di un impianto medio (5-6 fermate) in un condominio occorrono circa 40/50’, che diventano 60’ considerando i relativi tempi di spostamento (Vedi tabella 4 sui tempi di manutenzione). Con queste premesse siamo in grado di calcolare i costi mensili che l’azienda sostiene per svolgere il servizio di manutenzione in un Condominio medio, distinguendo il contratto di MS (Manutenzione semplice) nel quale vengono pagate a parte le chiamate per fermo/guasto, da quello di MO (Manutenzione Ordinaria), molto più richiesto dal mercato e che include tali chiamate nel canone. MS - MANUTENZIONE SEMPLICE (manutenzione, con chiamate per fermo/guasto a pagamento) Con un programma di manutenzione preventiva che prevede: 12 visite all’anno si ha un: costo mensile per la ditta 50 € 9 visite: costo mensile per la ditta 37,5 € 6 visite: costo mensile per la ditta 25 €. MO – MANUTENZIONE ORDINARIA (manutenzione semplice, con chiamate incluse nel canone) Tenendo conto che il numero di chiamate è strettamente legato al programma di manutenzione preventiva nonché alla qualità del servizio stesso, in particolare con 12 visite all’anno si potranno avere mediamente 1,5 guasti all’anno, con 9 visite 3 guasti all’anno, con 6 visite 4,5 guasti all’anno; considerando pari a 60’ il tempo minimo per risolvere una chiamata per guasto, risulta che con un programma di manutenzione preventiva che prevede: 12 visite all’anno si ha un: costo mensile per la ditta 56,25€ 9 visite: costo mensile per la ditta 50€ 6 visite: costo mensile per la ditta 43,75€. A tali costi mensili vanno aggiunti i margini aziendali che portano i canoni ai valori di mercato propri delle aziende più serie e qualificate. E allora come si spiegano i canoni a 10-15 € al mese? Le spiegazioni possono essere molteplici: 1) Acquisire contratti solo per speculare, rivendendoli ad altre aziende più grandi 2) Utilizzare il basso canone come specchietto per le allodole per poi lucrare sulle riparazioni, più o meno necessarie. A tal proposito c’è molta 1 La manutenzione ordinaria e straordinaria degli impianti ascensori montacarichi e di sollevamento persone nel 2005, edito dalla Camera di Commercio Industria Artigianato di Ancona, redazione a cura di Paolo Gabrielli, giugno 2005 L'ANACAM, Associazione Nazionale Imprese di Costruzione e Manutenzione Ascensori, rappresenta oltre 500 imprese industriali e artigiane che operano nel settore degli impianti elevatori (ascensori, montacarichi, scale e tappeti mobili ecc.). All'interno dell'Associazione, costituita nel 1972 e articolata in 18 sezioni regionali, sono presenti tutte le componenti della filiera: costruttori, installatori e manutentori. Le imprese associate eseguono la manutenzione su circa il 65% del parco impianti nazionale, stimato in 800mila unità, ed occupano circa 12mila dipendenti ad elevata qualificazione tecnicoprofessionale garantita anche dall'attività di formazione e informazione svolta dall'ANACAM. ANACAM è il partner di SUNIA/APU nella promozione della cultura della manutenzione degli impianti elevatori. La sede nazionale dell'Associazione e le imprese associate, distribuite su tutto il territorio nazionale, sono a disposizione degli iscritti SUNIA/APU per fornire le indicazioni necessarie per mantenere in efficienza gli impianti e per incrementarne il livello di sicurezza. Verifica sul sito www.anacam.it se la tua impresa di fiducia è associata. Anacam - Via di Porta Pinciana, 4 Tel. 06 42013829 Fax 06 4743898 www.anacam.it - [email protected] 19 CASA 20 CONSUMI attesa sul mercato per gli adeguamenti relativi al miglioramento della sicurezza degli ascensori relativi alla norma tecnica EN 81-80 che comporteranno interventi più complessi su tutti gli impianti. 3) Utilizzare personale non qualificato o addirittura in nero. 4) Non effettuare tutte le visite di manutenzione preventiva dichiarate nel programma di manutenzione, limitandosi, tutt’al più, ad effettuare le sole verifiche semestrali. Non solo, ma queste situazioni di vera “giungla”, vengono cavalcate da quel nuovo gruppo di imprese che dicono di essere le uniche a fare, ad un prezzo estremamente competitivo, un servizio di qualità; le uniche ad effettuare 12 visite all’anno; senza però evidentemente poter fare una seria attività tecnica e manutentiva. Bene ha fatto, ad esempio la Francia, che ha stabilito, con una legge, che, al di là delle esigenze previste dal programma di manutenzione preventiva, il numero minimo di visite annue deve essere pari almeno a 9 (una visita ogni 6 settimane). E bene forse ha fatto la Spagna che ha obbligato le ditte manutentrici ad avere una struttura organizzativa che preveda di affidare al tecnico manutentore non più di 75 elevatori. Ed in Italia? Il DPR 162/99 di recepimento italiano della Direttiva Europea 95/16/CE, non indica una frequenza minima delle visite di manutenzione preventiva. Infatti, all’art.15 comma 3: “Il manutentore provvede periodicamente secondo le esigenze dell’ impianto …. omissis ”, indicando una frequenza minima per le sole verifiche cosiddette semestrali (art. 15 comma 4). Quindi la scelta della frequenza con cui effettuare le visite di manutenzione preventiva e lasciata alla discrezionalità della Ditta manutentrice. Ma il mondo che ruota intorno al settore ascensoristico italiano ha dimostrato di essere “maturo” per assumersi questa responsabilità? Dai comportamenti rilevati in tutti questi anni pare che le aziende che vogliono rispettare i canoni che la buona tecnica e la sicurezza impongono, vengono penalizzate da operazioni di mercato a costi irrisori e operate da aziende che agiscono al di fuo- ri di quei requisiti sopra descritti e quindi forse … risponderei proprio di no! Basta guardare a quali condizioni vengono ad esempio assegnate le gare pubbliche di manutenzione con la connivenza delle istituzioni. Non è forse necessario che le caratteristiche e le modalità del servizio debbano essere rese cogenti dal Ministero dello Sviluppo Economico (MSE), attraverso un provvedimento “ad hoc” che stabilisca i “paletti” necessari per effettuare una adeguata manutenzione, così come in altri paesi (Francia e Spagna ad esempio)? Anacam si sta battendo per far sì che passino questi concetti, facendo in modo che tutte le Ditte siano costrette ad operare rispettando i canoni della buona tecnica e della sicurezza. In tal modo il Committente potrà in maniera trasparente effettuare le sue considerazioni e le sue scelte, senza rischiare servizi che poi nel tempo si rivelano sul campo “ingannevoli”. Enzo Fornasari Responsabile Centro Studi ANACAM Finite Locazioni è legge la proroga per le categorie disagiate P rorogati gli sfratti per finita locazione :ecco il testo dell’articolo 22 ter del Decreto Legge 248/2007 (C.d. Milleproroghe) come compare nella legge di conversione approvata dal Parlamento il 27 febbraio 2008, in via definitiva (legge 28 febbraio 2008 n.31). La nuova norma dispone che “ l’esecuzione dei provvedimenti di rilascio per finita locazione degli immobili adibiti ad uso di abitazione, di cui al comma 1 dell’articolo 1 della stessa legge, è sospesa fino al 15 ottobre 2008 “. Giova ricordare che il richiamato comma 1 dell’articolo 1 della legge 9/2007 sospendeva i provvedimenti ,nei comuni capoluoghi di provincia, nei comuni con essi confinanti con popolazione superiore a 10.000 abitanti e nei comuni ad alta tensione abitativa di cui alla delibera CIPE n. 87103 del 13 novembre 2003, pubblicata nella Gazzetta Ufficiale n. 40 del 18 febbraio 2004 ,che rivestissero queste caratteristiche: - provvedimenti di rilascio per finita locazione degli immobili adibiti ad uso di abitazioni; - nei confronti di conduttori con reddito annuo lordo complessivo familiare inferiore a 27.000 euro e che siano o abbiano nel proprio nucleo familiare persone ultrasessantacinquenni, malati terminali o portatori di handicap con invalidità superiore al 66 per cento, purchè non siano in possesso di altra abitazione adeguata al nucleo familiare nella regione di residenza - conduttori che abbiano, nel proprio nucleo familiare, figli fiscalmente a carico sempre con reddito inferiore a 27.000 euro. La nuova norma dispone altresi’ che fino alla scadenza del 15 ottobre 2008 continuano a trovare applicazione i commi 2,4,5 e 6 dell’articolo 1 della citata legge 9/2007 nonche’ i benefici fiscali previsti dall’articolo 2 della stessa legge 9/2007. Queste norme richiamate com’e’ noto prevedevano: 2. La sussistenza dei requisiti per la sospensione della procedura esecutiva di rilascio di cui ai comuni 1 e 3 del presente articolo è autocertificata dai soggetti interessati con dichiarazione resa nelle forme di cui all’articolo 21 del testo unico di cui al decreto del Presidente della Repubblica 28 dicembre 2000, n. 445, e comunicata al locatore ai sensi dell’articolo 4, comma 5, del decreto-legge 27 maggio 2005, n. 86, convertito, con modificazioni, dalla legge 26 luglio 2005, n. 148. La sussistenza di tali requisiti può essere contestata dal locatore nelle forme di cui all’articolo 1, comma 2, del decreto-legge 20 giugno 2002, n. 122, convertito, con modificazioni, dalla legge 1° agosto 2002, n. 185. 4. Per tutto il periodo di sospensione dell’esecuzione ai sensi dei commi 1 e 3 del presente articolo il conduttore corrisponde al locatore la maggiorazione prevista dall’articolo 6, comma 6, della legge 9 dicembre 1998, n. 431. 5. Il conduttore decade dal beneficio della sospensione dell’esecuzione se non provvede al pagamento del canone nei limiti indicati dall’articolo 5 della legge 27 luglio 1978, n. 392, salva l’applicazione dell’articolo 55 della medesima legge. 6. La sospensione non opera in danno del locatore che dimostri, nelle forme di cui al comma 2, secondo periodo, di trovarsi nelle stesse condizioni richieste per ottenere la sospensione medesima o nelle condizioni di necessità sopraggiunta dell’abitazione. A tutte le procedure esecutive per finita locazione attivate in relazione a contratti stipulati ai sensi della legge 9 dicembre 1998, n. 431, e successive modificazioni, con i conduttori di cui ai commi 1 e 3 del presente articolo si applica quanto previsto dall’articolo 6, comma 4, della medesima legge n. 431 del 1998. Mentre riguardo ai benefici fiscali,pure richiamati, ricordiamo che la legge 9 all’articolo 2 prevedeva: “Articolo 2. Benefici fiscali. 1. Per i proprietari degli immobili locati ai conduttori individuati nell’articolo 1, commi 1 e 3, della presente legge, si applicano, per il periodo di sospensione della procedura esecutiva, i benefici fiscali di cui all’articolo 2, comma 1, del decreto-legge 1° febbraio 2006, n. 23, convertito, con modificazioni, dalla legge 3 marzo 2006, n. 86. A favore dei medesimi proprietari i comuni possono prevedere esenzioni o riduzioni dell’imposta comunale sugli immobili.”Segnaliamo i problemi connessi all’applicazione della nuova legge che ricalca i contenuti della precedente normativa della legge 9/07: CANONE DOVUTO (Art.1 comma 4 legge 9/2007) Per tutto il periodo della sospensione è dovuta la maggiorazione del 20% sull’ultimo canone dovuto alla scadenza del contratto. Il diretto riferimento all’articolo 6 della legge 431/98 e all’ultimo canone contrattuale dovuto sembra escludere che la maggiorazione possa nuovamente applicarsi a chi,nei mesi o anni scorsi, in coincidenza con le altre proroghe di cui abbia beneficiato abbia gia’ aumentato di tale percentuale il canone. In sostanza vanno respinte richieste di ulteriori integrazioni se il 20% è stato già applicato e viene corrisposto. MODALITA’APPLICATIVE E DI RICHIESTA DELLA SOSPENSIONE (Art.1 comma 2 Legge 9/2007) I conduttori interessati alla proroga autocertificano con dichiarazione il possesso dei requisiti quindi ai sensi dell’art.4 del DL 86/2005 la comunicano alla cancelleria del giudice dell’esecuzione “con raccomandata con avviso di ricevimento che è esibita all’ufficiale giudiziario procedente, ovvero con dichiarazione resa allo stesso ufficiale giudiziario che ne redige processo verbale. 5. La cancelleria del giudice procedente, ovvero l’ufficiale giudiziario, danno immediata comunicazione al locatore della dichiarazione irrevocabile e del conseguente differimento degli atti della procedura.” DECADENZA DAL BENEFICIO DELLA SOSPENSIONE (art.1 comma 5 – 6 Legge 9/2007) Il conduttore decade dal beneficio a) se non è in regola col pagamento di canone e oneri ma ha il beneficio della sanabilità ex art. 55 legge 392/78; b) se il locatore dimostra di trovarsi nelle stesse condizioni richieste per la sospensione; c) se il locatore dimostra di trovarsi nella condizione di necessità sopraggiunta dell’abitazione. Ovviamente per far valere il verificarsi delle condizioni di cui ai punti a) b) c) il locatore deve contestare il diritto alla sospensione attivando la procedura prevista dall’articolo 1 comma 2 del DL 122/2005 Su ricorso del locatore, notificato al conduttore, che contesti la sussistenza in capo a quest’ultimo dei requisiti richiesti per la sospensione dell’esecuzione, il giudice dell’esecuzione procede con le modalità di cui all’articolo 11, commi quinto e sesto del decreto-legge 23 gennaio 1982, n. 9, convertito, con modificazioni, dalla legge 25 marzo 1982, n. 94, disponendo o meno la prosecuzione dell’esecuzione con provvedimento da emanarsi nel termine di giorni otto dalla data di presentazione del ricorso. Avverso il decreto è ammessa opposizione al tribunale, che giudica in composizione collegiale con le modalità di cui all’articolo 618 del codice di procedura civile. 21 SPI-CGIL AUMENTARE LE PENSIONI E DIFENDERNE IL POTERE D’ACQUISTO di Luciano Caon Segretario nazionale Spi-Cgil I 22 n Italia, insieme ad una questione salariale ormai riconosciuta, esiste un problema rilevante che riguarda la perdita del potere d’acquisto delle pensioni derivante da una parziale perequazione di questi redditi al costo della vita (che ha subito una accelerazione evidente in questi mesi) e da una mancata relazione con la ricchezza prodotta dal Paese. Con la piattaforma unitaria “Per valorizzare il lavoro e far crescere il paese”, il Sindacato avanza richieste concrete con l’obiettivo di realizzare una politica economica e salariale che segni una inversione di tendenza nella redistribuzione della ricchezza nazionale a favore dei lavoratori e dei pensionati e consenta di aumentare la domanda interna. Dopo le scelte della finanziaria 2007/2008 che hanno favorito le imprese (cuneo fiscale – IRAP- riduzione aliquote IRES), occorre ora procedere con misure a favore dei lavoratori e dei pensionati. Essere intervenuti per aiutare la competitività del sistema produttivo è stato importante, ma oggi è fondamentale ottenere che le scelte del governo e delle imprese si orientino verso interventi strutturali che creino occupazione di qualità e diminuiscano la precarietà, sviluppando un mercato del lavoro dove i bassi salari rappresentino una eccezione e non la regola. Si deve, in sostanza, continuare nel positivo processo già avviato, liberando i 6 MLD di euro (un vero e proprio tesoretto) che mensilmente si spendono per pagare gli interessi sul debito pubblico. Tutto questo deve essere accompagnato da una politica delle entrate fiscali dello Stato e delle autonomie locali, frutto di un allargamento della base imponibile (continuando nel contrasto all’evasione) e dall’introduzione di “aliquote europee” per le rendite finanziarie. La redistribuzione graduale su salari e pensioni per un valore di un punto di Pil (13-14MLD di euro) è un intervento che avvia quella NUOVA politica dei redditi rivendicata da Cgil, Cisl e Uil. I pensionati, dopo aver ottenuto un primo importante, ma limitato intervento con l’accordo del 23 luglio 2007 su “pensioni basse” e perequazione totale fino a 2.180 euro di reddito, si aspettano ulteriori risultati perché tutte le pensioni hanno subito rilevanti perdite del loro potere d’acquisto. Ad esempio, una pensione che, ad ottobre 1992 era di 516,00 euro mensili, solo per l’insufficiente meccanismo di perequazione oggi perde circa 80,00 euro mensili. Questa situazione si è determinata in modo particolare per: 1. il meccanismo di perequazione annuale basato su un “paniere” che non rispecchia i consumi delle famiglie con reddito medio-basso, e che agisce con molto ritardo rispetto all’inflazione. Non a caso per il 2008 lo scatto di perequazione è dell’1,6%, mentre, a Dicembre del 2007, l’inflazione reale ha raggiunto il valore del 2,6%; 2. l’assenza di una qualsiasi relazione tra i redditi da pensione e le dinamiche relative al PIL; 3. la mancata restituzione del drenaggio fiscale; 4. il mancato controllo dei prezzi in occasione dell’introduzione dell’euro. Ai molti problemi aperti lo organizzazioni sindacali dei pensionati di CGIL-CISL-UIL avanzano alle forze politiche e al nuovo governo le seguenti proposte per poterli gradualmente risolvere 1. Incrementare il potere d’acquisto delle pensioni di importo superiore a 644,68 euro mensili estendendo gradualmente la 14 mensilità; 2. Intervenire per superare l’effetto “ vicinanza e scavalcamento” delle pensioni previdenziali da parte dei trattamenti assistenziali 3. Rendere più aderente alle dinamiche reali dei prezzi e con maggiore tempestività l’adeguamento del meccanismo che regola la perequazione automatica delle pensioni al costo vita 4. Riconoscere un differenziale per le pensioni con decorrenza ante novembre 1992 per recuperare – almeno in parte – il valore perso a seguito dei vari provvedimenti di sospensione e differimento della perequazione automatica e della non attribuzione del ulteriore aumento come prevede i comma 2 dell’articolo 11 del DLgs n. 503/1992; 5. Uniformare la NO TAX AREA per i pensionati a quella dei lavoratori dipendenti 6. Introdurre l’imposta negativa in modo strutturale per i redditi che si collocano entro la NO TAX area particolarmente diffusi fra gli anziani anche con l’utilizzo dell’ISEE 7. Intervenire sulle pensioni indirette e sugli assegni di invalidità o pensioni di invalidità liquidate con il sistema contributivo non integrate al minimo e sulla percentuale di reversibilità in assenza di altri redditi 8. Riformare i trattamenti assistenziali legati a 29 tipologie di prestazioni, con l’obiettivo di istituire un “reddito minimo vitale” evitando l’effetto “annegamento” delle pensioni previdenziali attraverso la valorizzazione della quota di pensione acquisita con la contribuzione versata 9. Eliminare il drenaggio fiscale che erode una quota della perequazione automatica 10. Superare le limitazioni al cumulo delle pensioni con i redditi di lavoro con scelte legate al mercato del lavoro degli anziani e all’invecchiamento attivo Le proposte le abbiamo, la sede dove discutere anche, ora occorre una iniziativa sindacale forte: ci auguriamo un quadro politico all’altezza. Contatti: www.apu.it - [email protected]