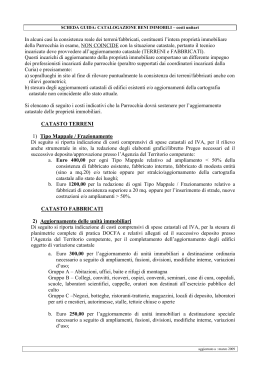

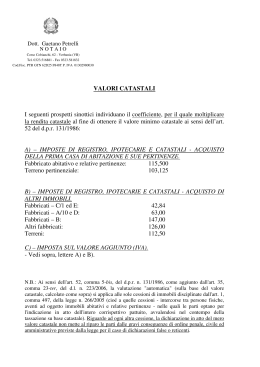

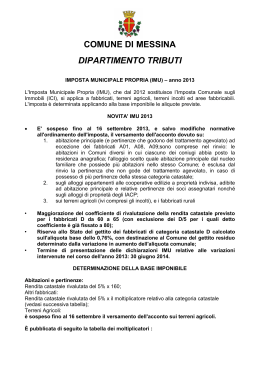

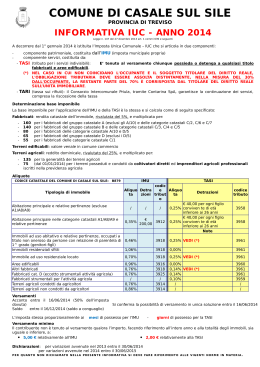

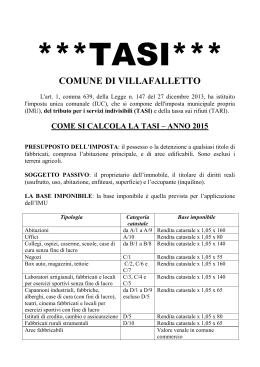

VALORE IMPONIBILE DEI FABBRICATI La base imponibile degli immobili censiti in Catasto Fabbricati è costituita dal valore determinato applicando alle rendite risultanti in catasto al 1 gennaio dell’anno d’imposizione, rivalutate del 5 per cento, ai sensi dell'articolo 3, comma 48, della Legge 662/1996, i moltiplicatori di cui al seguente prospetto: Tabella moltiplicatori articolo 13, comma 4, Decreto Legge n.201/211 convertito dalla legge n.214/11 e successive modificazioni Categorie Catastale Destinazione Moltiplicatore Fabbricati classificati nel gruppo catastale A (con esclusione della categoria catastale A/10) Categoria catastale A/1; A/2; A/3; A/4; A/5; A/6; A/7; A/8 e A/9 Abitazioni, palazzi storici e alloggi tipici dei luoghi 160 Fabbricati classificati nella categoria catastale A/10 Uffici e studi privati 80 Fabbricati classificati nel gruppo catastale B - Categorie catastali B/1; B/2; B/3; B/4; B/5; B/6; B/7 e B/8 Collegi e convitti; Case di cura (senza fini di lucro); Prigioni e riformatori; Uffici pubblici; Scuole; Biblioteche e musei; Cappelle e oratori privati; Magazzini sotterranei di deposito derrate 140 Fabbricati classificati nella categoria catastale C/1 Negozi e botteghe 55 Fabbricati classificati nella categoria catastale C/2 Depositi, cantine e soffitte 160 Fabbricati classificati nelle categorie catastali C/3; C/4 e C/5 Laboratori artigianali; Palestre (senza fini di lucro); Stabilimenti balneari 140 Fabbricati classificati nelle categorie catastali C/6 e C/7 Posti auto e rimesse;Tettoie Fabbricati classificati nel gruppo catastale D (con esclusione della categoria catastale D/5) - Categorie catastali D/1; D/2; D/3; D/4; D/6; D/7; D/8; D/9 e D/10 Opifici; Alberghi e pensioni; Teatri; Case di cura (con fine di lucro); Palestre(con fine di lucro); Fabbricati 65 speciali per attività produttive; Fabbricati speciali per (N.B. nel 2012 attività commerciali; Edifici galleggianti; Fabbricati era 60) per attività produttive connesse ad attività agricole Fabbricati classificati nella categoria catastale D/5 Istituti di credito 160 80 Il valore imponibile degli immobili censiti in Catasto Fabbricati si calcola pertanto in base alla rendita catastale ed al moltiplicatore relativo alla categoria catastale di ciascun fabbricato con la seguente formula: Valore Imponibile IMU-TASI Fabbricati = | Rendita Catastale in atti al 1 gennaio dell'anno d'imposizione | per 1,05 | per Moltiplicatore | La base imponibile è ridotta del 50 per cento: per i fabbricati di interesse storico o artistico, di cui all'articolo 10 del Decreto Legislativo 22 gennaio 2004, n. 42; per i fabbricati dichiarati inagibili o inabitabili e di fatto non utilizzati, limitatamente al periodo dell'anno durante il quale sussistono dette condizioni. L'inagibilità o inabitabilità è accertata dall'ufficio tecnico comunale con perizia a carico del proprietario, che allega idonea documentazione alla dichiarazione. In alternativa, il contribuente ha facoltà di presentare una dichiarazione sostitutiva ai sensi del testo unico di cui al Decreto del Presidente della Repubblica 445/2000, rispetto a quanto previsto dal periodo precedente. VALORE IMPONIBILE DELLE AREE EDIFICABILI Per le aree edificabili il valore imponibile è quello previsto per l’applicazione dell’Imposta municipale propria IMU. Il valore imponibile deve essere determinato dai contribuenti interessati in base alle disposizioni di cui all’articolo 5, comma 5 del Decreto Legislativo 504/1992 al 1 gennaio di ogni anno. I valori di riferimento sono stabiliti con apposita delibera di Giunta da adottarsi entro i termini di approvazione del bilancio di previsione; in mancanza si intendono confermati i valori stabiliti per l’anno precedente. In presenza di perizia di stima ovvero di atto idoneo al trasferimento del diritto di proprietà o altro diritto reale su area edificabile, l'approvazione dei valori non impedisce al Comune di procedere al recupero dell'eventuale maggiore imposta calcolata tenuto conto dei nuovi elementi desumibili dai suddetti atti.

Scaricare