Poste Italiane S.p.A.

Spedizione in abbonamento postale D.L. 353/2003 (conv. in L. 27/02/2004 N.46), art. 1, comma 1, DCB Pesaro

Supplemento a TeamSystem Labour Review

n. 178 - Dicembre 2012

IN QUESTO NUMERO n. 12/2012

pag

8

Cessazione rapporto di lavoro

Il Ministero del lavoro chiarisce alcune novità

introdotte dalla riforma del mercato del lavoro

Inail: prestazioni sanitarie necessarie e gratuite

4

23

Pneumatici fuori uso (PFU): disciplinare

28

Origine preferenziale e dichiarazione del fornitore

_numero _ 12 Dicembre 2012

Inail: prestazioni sanitarie necessarie e gratuite

4

Percettori di sostegno al reddito e loro formazioni

5

Contratto a tempo determinato: prosecuzione

7

Cessazione del rapporto di lavoro: comunicazioni

8

Apprendistato: norme e regime contributivo

10

T.F.R.: coefficiente ottobre 2012

21

Rivalutazione

monetaria

dei crediti

di lavoro

Novità

in materia

di commissioni

bancarie

T.F.R.: coefficiente

2012

Sollevamento

di persone:

procedure

specifiche

Interessi

di mora

daldi1°settembre

luglio

al 31

dicembre

Rivalutazione monetaria dei crediti di lavoro

22

13

14

12

15

15

Pneumatici fuori uso (PFU): disciplinare

23

Apparecchiature elettriche (AEE)

24

Equo canone di ottobre 2012

26

Nomenclatura combinata per scambi con l’estero

27

Origine preferenziale e dichiarazione del fornitore

28

Cina: standard GB 18401_2010 per i prodotti tessili

29

India: riforma sugli investimenti esteri

31

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

.

Notizie tecniche a cura di

Assindustria Pesaro Urbino

TeamSystem Business Review_numero 12_articolo 165 - dicembre 2012

Inail: prestazioni sanitarie

necessarie e gratuite

NOTIZIA IN SINTESI

L’Inail fornisce istruzioni sul rimborso delle spese per specialità farmaceutiche

necessarie al ripristino dell’integrità psicofisica del lavoratore infortunato o

tecnopatico

APPROFONDIMENTO PER:

Ufficio del Personale

L’Inail ha reso noto di aver proceduto alla definizione dell’ambito delle

prestazioni sanitarie che devono essere garantite agli infortunati sul lavoro

e ai tecnopatici, per il recupero dell’integrità psicofisica, senza oneri a

loro carico e senza incremento di oneri per le imprese, così come previsto

dalla normativa vigente (art.11,comma 5 bis del decreto legislativo 9 aprile

2008, n. 81, introdotto dal decreto legislativo 3 agosto 2009, n. 106).

La normativa in questione conferma infatti che l’Inail deve tenere indenni

gli infortunati e i tecnopatici dalle spese connesse alle prestazioni curative

necessarie al recupero dell’integrità psicofisica e, pertanto, deve sostenere

l’onere delle prestazioni stesse ove non siano già assicurate dal sistema

sanitario o erogate direttamente dall’Inail. In buona sostanza, la norma in

questione comporta il rimborso, da parte dell’Istituto, delle spese per

prestazioni sanitarie sostenute dagli assistiti Inail, con la sola condizione

che tali prestazioni siano riconosciute necessarie dai medici dell’Inail stesso.

L’Inail, nel fornire le proprie istruzioni operative in materia, ha precisato

che in una prima fase tali prestazioni verranno erogate per gli infortuni e

per le malattie professionali in conseguenza e limitatamente al periodo di

inabilità temporanea assoluta al lavoro.

Le prestazioni necessarie ammesse al rimborso, in questa prima fase, sono

state individuate dall’Istituto in specialità farmaceutiche o preparati per

uso topico utilizzati in chirurgia, ortopedia, oculistica, dermatologia,

neurologia e psichiatria.

Ai fini del rimborso delle suddette spese, sostenute durante il periodo di

inabilità temporanea assoluta per gli infortuni e per le malattie professionali,

l’assicurato dovrà produrre idonea prescrizione medica, nonché lo scontrino

attestante l’acquisto del farmaco con indicazione del codice fiscale

dell’assicurato medesimo e del codice ministeriale prodotto. Quest’ultimo

codice è necessario per risalire al nome commerciale del farmaco.

La richiesta di rimborso, inoltre, dovrà essere presentata utilizzando la

modulistica predisposta allo scopo dall’Istituto, e sarà valutata dal personale

medico dell’Inail che verificherà che le specialità farmaceutiche per la cui

spesa si chiede il rimborso sono necessarie al recupero dell’integrità

psicofisica del lavoratore.

RIFERIMENTI

1. Circolare INAIL n. 62 del 13/11/2012

2. Decreto legislativo n.106 del 03/08/2009 pubblicato sul S.O. 142

alla G.U. n.180 del 05/08/2009 (art. 9)

4

TeamSystem Business Review_numero 12_articolo 166 - dicembre 2012

Percettori di sostegno al

reddito e loro formazioni

NOTIZIA IN SINTESI

Disciplinata anche per il 2011 e il 2012 la possibilità per i datori di lavoro che

hanno in atto sospensioni dal lavoro, la possibilità di utilizzare i lavoratori

sospesi, percettori di sostegno al reddito, in progetti volti alla formazione o

alla riqualificazione professionale.

APPROFONDIMENTO PER:

Titolare o Legale Rappresentante, Amministrazione, Ufficio del Personale

Al fine di incentivare la conservazione e la valorizzazione del capitale umano

nelle imprese, le leggi stabilità per il 2011 e il 2012 hanno prorogato la

possibilità per i datori di lavoro che hanno in atto sospensioni dal lavoro,

di utilizzare i lavoratori sospesi, percettori di sostegno al reddito, in progetti

volti alla formazione o alla riqualificazione professionale, che possono

includere attività produttiva di beni o servizi connessa all’apprendimento.

Il Ministero del Lavoro e della Politiche Sociali, con propri recenti decreti,

ha richiamato, per quanto riguarda le modalità attuative, quanto già disposto

per gli anni 2009 e 2010, ovvero:

Lavoratori interessati

Possono essere utilizzati nei predetti progetti:

a)

i lavoratori sospesi in cassa integrazione guadagni ordinaria (CIGO);

b)

i lavoratori sospesi in cassa integrazione guadagni straordinaria (CIGS)

c) i lavoratori sospesi a seguito di stipula di contratti di solidarietà (ai sensi

dell’art. 1 della legge n. 863/1984);

d) i lavoratori sospesi destinatari della cassa integrazione guadagni in

deroga;

e) i lavoratori sospesi ai sensi dell’art. 19, comma 1, del decreto-legge n.

185/2008, convertito, con modificazioni, nella legge n. 2/2009 e successive

integrazioni e modificazioni.

Accordo in sede istituzionale

Ai fini dell’inserimento dei lavoratori nei progetti di formazione o

riqualificazione, il datore di lavoro deve sottoscrivere specifico accordo in

sede di Ministero del lavoro, della salute e delle politiche sociali - Direzione

generale tutela condizioni del lavoro, e là dove previsto, con le medesime

parti sociali che hanno sottoscritto l’accordo relativo agli ammortizzatori

sociali.

Sulla base di apposita delega del direttore generale, gli accordi suddetti

possono essere stipulati presso le direzioni regionali o provinciali del

5

TeamSystem Business Review_numero 12_articolo 166 - dicembre 2012

Ministero del lavoro, nelle quali ha sede l’unità produttiva interessata dal

progetto di formazione o riqualificazione.

Requisiti e caratteristiche del progetto di formazione o riqualificazione

Il progetto di formazione o di riqualificazione professionale, elaborato a

cura del datore di lavoro, deve prevedere in modo dettagliato il contenuto

della formazione, la durata della stessa, le modalità di svolgimento.

A conclusione del progetto formativo deve essere inviata al Ministero del

lavoro, della salute e delle politiche sociali - Direzione generale tutela

condizioni di lavoro (o in caso di delega alle direzioni regionali o provinciali

del Ministero stesso) e alle parti sociali che hanno sottoscritto l’accordo

relativo agli ammortizzatori sociali, un’informativa relativa all’avvenuta

realizzazione del progetto formativo, all’elenco dei lavoratori formati e agli

esiti dell’apprendimento.

Incentivo

Al lavoratore utilizzato nei progetti di formazione o riqualificazione è

riconosciuto, a titolo retributivo e a carico del datore di lavoro, la differenza

tra il trattamento di sostegno al reddito spettante e la retribuzione originaria.

L’INPS provvederà ad accantonare, per ogni lavoratore coinvolto nei progetti

di formazione o riqualificazione, la contribuzione figurativa prevista dalla

normativa per la tipologia di sostegno al reddito di cui è titolare il lavoratore

medesimo.

Per i lavoratori sospesi ad orario ridotto, utilizzati nei progetti, si continua

ad applicare, ai fini del calcolo dell’importo del premio assicurativo INAIL,

il tasso previsto dalla normativa vigente per le ipotesi di riduzione dell’orario

di lavoro.

Per i lavoratori sospesi a zero ore, utilizzati nei progetti, l’importo del

premio assicurativo INAIL è calcolato con riferimento alla retribuzione di

ragguaglio pari al minimale di rendita con applicazione del tasso di tariffa

pari al 5 per mille.

A tal fine, il datore di lavoro, a seguito della stipula dell’accordo, inoltra

apposita comunicazione all’INAIL, che provvede all’applicazione del suddetto

premio.

Monitoraggio

La spesa sostenuta, essendo limitata a 50 milioni di euro per l’anno 2011 e

a 30 milioni di euro per l’anno 2012 è continuamente monitorata dall’INPS

che, a sua volta, riferisce trimestralmente al Ministero dell’economia e delle

finanze.

RIFERIMENTI

1. Decreto del Ministero del Lavoro e delle Politiche Sociali n. 64104

del 25/01/2012 pubblicato sulla G.U. n. 187 del 11/8/2012

2. Decreto del Ministero del Lavoro e delle Politiche Sociali n. 66948

del 16/07/2012 pubblicato sulla G.U. n. 2555 del 31/10/2012

3. Decreto del Ministero del Lavoro e delle Politiche Sociali n. 49281

del 18/12/2009 pubblicato sulla G.U. n. 44 del 23/02/2010

4. Legge n. 220 del 13/12/2010 pubblicata sul S.O. 281 alla G.U. 297

del 21/12/2010 (art.1 comma 33)

5. Legge n.183 del 12/11/2011 pubblicata sul S.O. 234 alla G.U. 265 del

14/11/2011 (art. 33 comma 24)

6

TeamSystem Business Review_numero 12_articolo 167 - dicembre 2012

Contratto a tempo

determinato: prosecuzione

NOTIZIA IN SINTESI

Con decreto ministeriale e con successiva nota del Ministero del Lavoro sono

state stabilite le modalità per l’effettuazione della comunicazione.

APPROFONDIMENTO PER:

Ufficio del Personale

La legge di riforma del mercato del lavoro (art.1, comma 9, lett. f) dalla

legge n. 92/2012) ha previsto che in caso di prosecuzione del rapporto a

tempo determinato oltre il termine inizialmente fissato, il datore di lavoro

ha l’onere di comunicare al Centro per l’impiego territorialmente competente,

entro la scadenza del termine inizialmente fissato, che il rapporto continuerà

oltre tale termine, indicando altresì la durata della prosecuzione. Le modalità

di comunicazione sono state demandate ad un apposito decreto ministeriale,

decreto che è stato pubblicato in G.U. il 26.10.2012 ed è entrato in vigore il

25.11.2012.

Ai sensi del decreto in questione, la prosecuzione del rapporto di lavoro

oltre il termine inizialmente fissato, va comunicata al centro per l’impiego

ove è ubicata la sede di lavoro secondo le modalità di trasmissione di cui al

decreto del Ministro del lavoro e della previdenza sociale 30.10.2007,

concernente le comunicazioni obbligatorie (CO).

Il Ministero del Lavoro, con nota del 31.10.2012, ha chiarito che la

comunicazione della prosecuzione del rapporto di lavoro (per un massimo

di 30 o 50 giorni a seconda della durata iniziale del contratto) andrà

effettuata compilando il quadro “Proroga” del modello informatico “UnificatoLav”. A tal fine il quadro “Proroga” dal 10.01.2013 sarà modificato,

nell’ambito degli aggiornamenti periodici degli standard tecnici del modello

“Unificato-Lav” con l’inserimento di specifici campi per la comunicazione

della prosecuzione “di fatto”del contratto a termine. In particolare il campo

“Data fine proroga” verrà modificato in “Data fine proroga/prosecuzione di

fatto”, consentendo così l’inserimento non solo della data del nuovo termine

del rapporto di lavoro a tempo determinato a seguito di proroga, ma anche

la data di scadenza del nuovo termine derivante dalla prosecuzione “di

fatto” del rapporto di lavoro a tempo determinato rispetto al termine

inizialmente fissato; inoltre verrà inserito il nuovo campo “Prosecuzione di

fatto” da valorizzare nel caso in cui la comunicazione obbligatoria riguardi

la fattispecie della prosecuzione del rapporto a tempo determinato oltre il

termine inserito nel contratto e preventivamente comunicato in occasione

della instaurazione del rapporto di lavoro. Il Ministero ha altresì precisato

che dal 25.11.2012 (data di entrata in vigore dell’obbligo di comunicazione)

al 10.01.2013 (data di entrata in vigore degli aggiornamenti degli standard

tecnici), per effettuare la suddetta comunicazione andrà comunque utilizzato

il campo “Proroga”, indicando la data del nuovo termine del rapporto di

lavoro nel campo “Data fine proroga”.

RIFERIMENTI

1. Nota Ministero del Lavoro e delle Politiche Sociali prot 39/0015322

del 31/10/2012

2. Decreto Ministero del Lavoro e delle Politiche Sociali 10/10/2012 su

G.U. n. 251 del 26/10/2012

7

TeamSystem Business Review_numero 12_articolo 168 - dicembre 2012

Cessazione del rapporto di

lavoro: comunicazioni

NOTIZIA IN SINTESI

Il Ministero del Lavoro, alla luce delle recenti novità normative, chiarisce qual

è il momento da cui decorrono i 5 giorni per effettuare la comunicazione di

cessazione del rapporto di lavoro.

APPROFONDIMENTO PER:

Titolare o Legale Rappresentante, Ufficio del Personale

Il Ministero del Lavoro ha emanato una nuova nota interpretativa su alcune

delle novità introdotte dalla legge di riforma del mercato del lavoro (Legge

28 giugno 2012, n. 92).

In particolare il Ministero ha chiarito qual è il momento in cui sorge l’obbligo

di comunicazione al Centro per l’impiego della cessazione del rapporto di

lavoro a seguito di licenziamento, di dimissioni o di risoluzione consensuale

del rapporto lavorativo ai sensi dell’art. 21 della legge 29 aprile 1949, n.

264, che prevede per i datori di lavoro l’obbligo di comunicare al Centro

per l’impiego la cessazione del rapporto di lavoro entro i cinque giorni

successivi.

La legge 92/2012 è intervenuta in materia di licenziamento, stabilendo che

il licenziamento intimato all’esito del procedimento disciplinare (ex art. 7

legge 300/1970) o della procedura preventiva di conciliazione (ex art. 7

legge 604/1966) produce effetto dal giorno della comunicazione con cui è

stato avviato il procedimento medesimo.

Il Ministero precisa che in tali ipotesi di licenziamento il momento da cui

decorrono i 5 giorni per adempiere all’obbligo di comunicazione al Centro

per l’impiego è da individuarsi con quello dell’effettiva intimazione del

licenziamento, vale a dire con l’esito della procedura di licenziamento.

Gli effetti retroattivi del licenziamento, quindi, non incidono sui termini di

effettuazione della comunicazione al Centro per l’impiego; peraltro nella

modulistica andrà indicata la data a partire dalla quale si producono gli

effetti del licenziamento anche se, sottolinea il Ministero, l’obbligo di

comunicazione decorre dal momento in cui si intima il licenziamento in

quanto si ha certezza in ordine all’esito delle procedure di licenziamento

citate.

Con riferimento alle dimissioni e alla risoluzione consensuale del rapporto

di lavoro la legge 92/2012 subordina l’efficacia delle stesse al preventivo

esperimento delle procedure di convalida (di cui all’art. 4) . In questi casi,

la nota ministeriale prevede che l’obbligo di comunicazione della cessazione

del rapporto di lavoro decorre dal momento in cui il lavoratore (nel caso di

dimissioni) o le parti (nel caso di risoluzione consensuale) intendono far

decorrere giuridicamente la stessa risoluzione.

8

Il Ministero fornisce il seguente esempio: presentazione di una lettera di

dimissioni in data 1° giugno in cui si indica il 30 giugno come ultimo

TeamSystem Business Review_numero 12_articolo 168 - dicembre 2012

giorno di lavoro. Il termine dei cinque giorni per presentare la comunicazione

al Centro per l’impiego decorre dal 1° luglio.

Nel caso di revoca delle dimissioni o della risoluzione consensuale del

rapporto, sorge un ulteriore obbligo di comunicazione al Centro per l’impiego,

nel caso in cui la comunicazione di cessazione è già stata effettuata.

Resta ferma, secondo il Ministero, la possibilità di effettuare la comunicazione

anche molto tempo prima della decorrenza giuridica della risoluzione del

rapporto, ciò al fine di consentire la corretta operatività della procedura di

convalida che prevede la possibilità di affermare la volontà di risolvere il

rapporto di lavoro tramite una dichiarazione da apporre sulla ricevuta di

comunicazione CO.

RIFERIMENTI

1. Lettera Circolare Ministero del Lavoro protocollo n. 37/0018273 del

12/10/2012

9

TeamSystem Business Review_numero 12_articolo 169 - dicembre 2012

Apprendistato: norme e

regime contributivo

NOTIZIA IN SINTESI

L'I NPS fornisce le indicazioni di carattere normativo ed affronta gli aspetti

contributivi connessi all’istituto contrattuale dell'apprendistato, così come

modificato dal D.L.vo n. 167/2011 e dalla Legge n. 92/2012.

APPROFONDIMENTO PER:

Titolare o Legale Rappresentante, Ufficio del Personale

Definizione e disciplina generale

L’articolo 1 del nuovo T.U. definisce l’apprendistato come un contratto di

lavoro a tempo indeterminato finalizzato alla formazione e all’occupazione dei

giovani.

Tre le sue possibili tipologie:

−

−

−

apprendistato per la qualifica professionale;

apprendistato professionalizzante o contratto di mestiere;

apprendistato di alta formazione e ricerca.

L’articolo 2 rimette ad appositi accordi interconfederali, ovvero ai contratti

collettivi di lavoro stipulati a livello nazionale da associazioni dei datori e

prestatori di lavoro comparativamente più rappresentative sul piano nazionale,

la regolamentazione dell’apprendistato, nel rispetto di una serie di principi di

cui, di seguito, quelli più significativi:

−

forma scritta del contratto e del relativo piano formativo;

−

previsione di una durata minima del contratto non inferiore a sei mesi

(modifica introdotta dall'art. 1, comma 16 della Legge n.92/2012), fatto salvo

quanto previsto per i datori di lavoro che svolgono la propria attività in cicli

stagionali;

−

divieto di retribuzione a cottimo;

−

possibilità di inquadrare il lavoratore fino a due livelli inferiori

rispetto alla categoria spettante, in applicazione del contratto collettivo

nazionale di lavoro, ai lavoratori addetti a mansioni o funzioni che richiedono

qualificazioni corrispondenti a quelle al conseguimento delle quali è

finalizzato il contratto ovvero, in alternativa, di stabilire la retribuzione

dell’apprendista in misura percentuale e in modo graduale alla anzianità di

servizio;

−

presenza di un tutore o referente aziendale;

−

possibilità di finanziare i percorsi formativi aziendali degli apprendisti

per il tramite dei fondi paritetici interprofessionali di cui all’articolo 118 della

Legge n. 388/2000 e all’articolo 12 del D.L.vo n. 276/2003 e successive

modificazioni anche attraverso accordi con le Regioni;

−

possibilità di prolungare il periodo di apprendistato in caso di

malattia, infortunio o altra causa di sospensione involontaria del rapporto,

superiore a trenta giorni, secondo quanto previsto dai contratti collettivi;

10

−

possibilità di forme e modalità per la conferma in servizio, al termine

del percorso formativo, al fine di ulteriori assunzioni in apprendistato;

TeamSystem Business Review_numero 12_articolo 169 - dicembre 2012

−

divieto per le parti di recedere dal contratto durante il periodo di

formazione in assenza di una giusta causa o di un giustificato motivo. In caso

di licenziamento privo di giustificazione, trovano applicazione le sanzioni

previste dalla normativa vigente; possibilità per le parti di recedere dal

contratto con preavviso decorrente dal termine del periodo di formazione ai

sensi di quanto disposto dall’articolo 2118 del codice civile, ferma restando nel periodo di preavviso – l’applicazione della disciplina del contratto di

apprendistato. Se nessuna delle parti esercita la facoltà di recesso al termine

del periodo di formazione, il rapporto prosegue come ordinario rapporto di

lavoro subordinato a tempo indeterminato.

Tutela previdenziale e assistenziale

Sul fronte delle forme assicurative e del carico contributivo, il Testo Unico in

nulla innova la normativa precedente, che, fino al 31 dicembre 2012, rimane

quella tracciata dalla legge Finanziaria 2007 e dal conseguente DM 28/3/2007,

che ha ripartito le aliquote contributive alle varie gestioni previdenziali di

competenza.

Gli apprendisti, quindi, fino alla fine del 2012, rimangono tutelati dalle

seguenti assicurazioni:

−

−

−

−

−

IVS;

malattia;

maternità;

assegno per il nucleo familiare;

assicurazione contro gli infortuni sul lavoro e le malattie professionali

(INAIL).

Dal 1 gennaio 2013, a seguito delle modifiche apportate della Legge n.

92/2012 che ha esteso le tutele in costanza di lavoro a tutti i lavoratori

dipendenti del settore privato, anche gli apprendisti saranno destinatari

dell’ASpI (Assicurazione sociale per l’impiego).

La nuova forma di sostegno al reddito andrà ad aggiungersi, così, alle altre

assicurazioni sopra elencate.

Con la medesima decorrenza, aumenterà anche il carico contributivo

aziendale, che risentirà dell’aumento derivante dall’onere dell'1,61%

relativo alla nuova forma assicurativa.

Chiaramente gli apprendisti potranno usufruire dell'ASpI solo dopo aver

maturato i requisiti richiesti (due anni di assicurazione di cui almeno uno nel

biennio precedente l'inizio del periodo di disoccupazione).

Limiti quantitativi delle assunzioni

Riguardo ai limiti numerici, va osservato che la Legge n. 92/2012 ha rivisitato

la disciplina originariamente prevista dal T.U.

Fino al 31 dicembre 2012, il numero complessivo di soggetti che un datore di

lavoro può assumere con contratto di apprendistato non può superare il 100

per cento delle maestranze specializzate e qualificate in servizio.

A decorrere dalle assunzioni effettuate dal 1 gennaio 2013, la relazione tra

i soggetti che un datore di lavoro può assumere con contratto di

apprendistato e le maestranze specializzate e qualificate in servizio, non potrà

superare il rapporto di 3 a 2.

Per le aziende che occupano un numero di lavoratori inferiore a dieci unità,

viene invece mantenuto il rapporto del 100 per cento.

11

TeamSystem Business Review_numero 12_articolo 169 - dicembre 2012

In caso di assenza di lavoratori qualificati o specializzati, o di loro presenza in

numero inferiore a tre unità, possono essere assunti, al massimo, 3

apprendisti.

Come già avveniva in passato, per le imprese artigiane restano in vigore le

disposizioni in materia di limiti dimensionali dettate dall’articolo 4 della

Legge n. 443/1985.

I limiti numerici si applicano, per esplicita disposizione di legge, computando

non solo gli apprendisti assunti direttamente, ma anche quelli utilizzati per

il tramite delle agenzie di somministrazione di lavoro, con contratto di

somministrazione a tempo indeterminato.

Clausola di stabilizzazione

L’articolo 2, comma 3bis del T.U. ha introdotto una “clausola legale di

stabilizzazione”, che trova applicazione nelle aziende in cui sono occupati

almeno 10 lavoratori.

La norma subordina l’a ssunzione di nuovi apprendisti alla prosecuzione del

rapporto di lavoro, al termine del periodo di apprendistato, nei trentasei mesi

precedenti la nuova assunzione, di almeno il 50% degli apprendisti

dipendenti dallo stesso datore di lavoro; per i primi trentasei mesi

dall’entrata in vigore della Legge n. 92/2012 la percentuale è determinata

in misura pari al 30%; conseguentemente il limite del 50% sarà operativo dal

18 luglio 2015.

Per espressa previsione legislativa, dal computo della percentuale sono esclusi

i rapporti cessati per recesso durante il periodo di prova, per dimissioni o per

licenziamento per giusta causa.

Qualora non sia rispettata la prevista percentuale, è consentita l'assunzione di

un ulteriore apprendista rispetto a quelli già confermati, ovvero di un

apprendista in caso di totale mancata conferma degli apprendisti pregressi.

Per le aziende cui non si applica la suddetta clausola legale, opera, ove

prevista dai CCNL, analoga clausola contrattuale.

I lavoratori assunti con contratto di apprendistato in violazione dei limiti

stabiliti sono considerati lavoratori subordinati a tempo indeterminato, sin

dalla data di costituzione del rapporto.

Esclusione dal computo dei limiti numerici

Il Testo Unico ribadisce, all’articolo 7, comma 3, l’esclusione degli apprendisti

dal computo dei limiti numerici previsti da leggi e contratti collettivi per

l’applicazione di particolari normative e istituti, fatte salve specifiche

previsioni di legge o di contratto collettivo.

Regime sanzionatorio

Viene confermato il regime sanzionatorio (già in precedenza disposto dal

D.L.vo n. 276/2003) applicabile nei casi di mancata erogazione della

formazione per esclusiva responsabilità del datore di lavoro e che sia tale da

impedire la realizzazione delle finalità formative. In questi casi il datore di

lavoro è tenuto a versare la differenza tra la contribuzione versata e quella

dovuta con riferimento al livello di inquadramento contrattuale superiore che

sarebbe stato raggiunto dal lavoratore al termine del periodo di apprendistato,

maggiorata del 100 per cento, con esclusione di qualsiasi altra sanzione per

omessa contribuzione.

12

Innovativa è invece la disposizione dell’articolo 7, comma 2, con la quale si

prevede l’applicazione di sanzioni amministrative nel caso di violazione delle

disposizioni contrattuali collettive attuative dei principi di cui all'articolo 2,

comma 1, lettere a), b), c) e d): forma scritta del contratto, del patto di prova

TeamSystem Business Review_numero 12_articolo 169 - dicembre 2012

e del relativo piano formativo individuale; divieto di retribuzione a cottimo;

inquadramento fino a due livelli inferiori; presenza di un tutore o referente

aziendale.

Regime transitorio

L’articolo 7, comma 7, del D.L.vo n. 167/2011 ha introdotto un regime

transitorio per l’a pprendistato stabilendo che, per le Regioni e i settori ove la

nuova disciplina non fosse stata immediatamente operativa, potevano trovare

applicazione, in via transitoria e non oltre sei mesi dalla data di entrata in

vigore del T.U., le regolazioni vigenti.

Ne deriva che, fino al 25 aprile 2012, hanno potuto trovare ancora

attuazione le regole legislative e contrattuali precedenti (in tutti i loro

aspetti, durata compresa).

Tipologie

Apprendistato per la qualifica e per il diploma professionale

L’articolo 3 del T.U. disciplina il primo tipo di apprendistato applicabile in

tutti i settori di attività, anche per l’assolvimento dell’obbligo di istruzione.

Lo scopo è quello di avviare i giovani in età compresa tra i 15 anni compiuti e

i venticinque verso il conseguimento di una qualifica o di un diploma

professionale.

La regolamentazione dei profili formativi è rimessa alle Regioni e alle province

autonome di Trento e Bolzano, previo accordo in Conferenza permanente per i

rapporti tra lo Stato, le Regioni e le Province Autonome di Trento e di

Bolzano, e sentite le associazioni dei datori di lavoro e dei prestatori di lavoro

comparativamente più rappresentative sul piano nazionale.

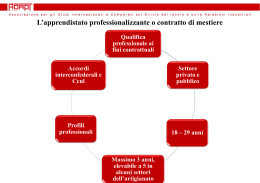

Apprendistato professionalizzante o contratto di mestiere

L’articolo 4 definisce questa tipologia contrattuale, applicabile in tutti i

settori di attività, pubblici e privati, finalizzata al conseguimento di una

qualifica professionale a fini contrattuali.

Si rivolge ai soggetti di età compresa tra i diciotto e i ventinove anni. Per i

giovani in possesso di una qualifica professionale, conseguita ai sensi del

D.L.vo n. 226/2005, l’a pprendistato può iniziare dal diciassettesimo anno di

età.

Proprio in questa tipologia si apprezza l’ampia delega affidata alla

contrattazione collettiva, cui sono demandati, in ragione dell’età

dell’apprendista e del tipo di qualificazione contrattuale da conseguire:

−

la durata e le modalità di erogazione della formazione;

−

la durata, anche minima, del contratto che, per la sua componente

formativa, non può comunque essere superiore a 3 anni ovvero 5 per i profili

professionali caratterizzanti la figura dell'artigiano individuati dalla

contrattazione collettiva di riferimento.

I CCNL stipulati da associazioni dei datori e prestatori di lavoro

comparativamente più rappresentative sul piano nazionale possono poi

prevedere specifiche modalità di svolgimento del contratto di apprendistato,

anche a tempo determinato ai sensi del D.L.vo n. 368/2001, ivi comprese le

durate minime, con riferimento alle attività svolte in cicli stagionali.

Rispetto all’originaria versione della norma, va osservato che la recente Legge

n. 92/2012, è intervenuta sulla durata del rapporto di apprendistato

professionalizzante e, attraverso una modifica apportata all’articolo 2 del T.U.,

ha previsto che detto contratto non possa avere una durata minima

13

TeamSystem Business Review_numero 12_articolo 169 - dicembre 2012

inferiore a sei mesi, fatte salve le eventuali previsioni della

contrattazione collettiva riguardo alle attività stagionali.

Apprendistato di alta formazione e di ricerca

L’articolo 5 contiene le norme riferite all’apprendistato di alta formazione e di

ricerca.

Si rivolge ai giovani di età compresa tra i diciotto e i ventinove anni ed è

finalizzato:

−

al conseguimento di un titolo di studio di livello secondario superiore,

ovvero di titoli di studio universitari e dell’alta formazione, compresi i

dottorati di ricerca;

−

alla specializzazione tecnica superiore, con particolare riferimento ai

diplomi relativi ai percorsi di specializzazione tecnologica degli istituti tecnici

superiori;

−

al praticantato per l’accesso alle professioni ordinistiche o per

esperienze professionali.

La regolamentazione e la durata del contratto di alta formazione e ricerca

sono rimesse alle Regioni, per i soli profili che attengono alla formazione, in

accordo con le associazioni territoriali dei datori di lavoro e dei prestatori di

lavoro comparativamente più rappresentative sul piano nazionale, le

università, gli istituti tecnici e professionali e altre istituzioni formative o di

ricerca comprese quelle in possesso di riconoscimento istituzionale di

rilevanza nazionale o regionale e aventi come oggetto la promozione delle

attività imprenditoriali, del lavoro, della formazione, della innovazione e del

trasferimento tecnologico.

In caso di assenza di norme regionali, l’attivazione dell’apprendistato di alta

formazione o ricerca è rimessa ad apposite convenzioni stipulate dai singoli

datori di lavoro o dalle loro associazioni con le Università, gli istituti tecnici e

professionali e le istituzioni formative o di ricerca.

Apprendistato per lavoratori in mobilità

L’articolo 7, comma 4, del Testo Unico prevede che, ai fini della loro

qualificazione o riqualificazione professionale, sia possibile realizzare una

particolare forma di apprendistato con i lavoratori iscritti nelle liste di

mobilità.

La fattispecie contrattuale prevista da tale disposizione è caratterizzata, tra

l’altro, dalla circostanza che le parti, in deroga a quanto previsto dalla

disciplina generale dell’apprendistato, non possono recedere dal rapporto al

termine del periodo di formazione. Inoltre, come chiarito dal Ministero del

Lavoro (Circolare n. 29 del 11/11/2011) si prescinde dai requisiti di età del

lavoratore previsti dalla disciplina generale.

Alla particolare tipologia contrattuale si applica il regime contributivo di cui

all’articolo 25, comma 9 della Legge n. 223/1991 e, ove spettante, quello

previsto dall’articolo 8, comma 4 della medesima legge.

In questi casi, quindi, la contribuzione a carico del datore di lavoro sarà

pari, per la durata di 18 mesi dalla data di assunzione, al 10%; potrà

applicarsi, inoltre, per ogni mensilità di retribuzione corrisposta

all’apprendista, il beneficio del contributo mensile pari al 50%

dell’indennità di mobilità che sarebbe spettata al lavoratore assunto.

14

Con riguardo agli aspetti contributivi, si precisa che, per i predetti rapporti di

lavoro, limitatamente al periodo di vigenza dell’agevolazione, l’aliquota

complessiva da versare si attesterà in misura pari al 15,84% (10% + 5,84% a

carico dell’apprendista). Al termine dei 18 mesi previsti dalla norma, la

TeamSystem Business Review_numero 12_articolo 169 - dicembre 2012

contribuzione datoriale sarà dovuta in misura piena; la quota a carico del

lavoratore, invece, rimarrà pari al 5,84% per tutta la durata del contratto

di apprendistato.

Inoltre, stante il riferimento operato dal legislatore al regime contributivo

agevolato di cui alla Legge n. 223/91, ne deriva che i relativi incentivi

competono sulla base delle medesime condizioni cui sono subordinate le

agevolazioni di cui agli articoli 25 comma 9 e 8 comma 4 della Legge n.

223/1991, ivi comprese quelle previste dall’art.1, comma 1175, della Legge n.

296/2006 e quelle derivanti dall’applicazione dei principi sanciti con i commi

12, 13 e 15 dell’articolo 4 della Legge 92/2012.

Per essere ammesso al regime contributivo agevolato, il datore di lavoro dovrà

trasmettere all’Inps specifica dichiarazione di responsabilità.

Nel caso in cui il lavoratore iscritto nelle liste di mobilità abbia i requisiti

anagrafici e soggettivi previsti dalla disciplina a sostegno delle tre

tipologie di apprendistato:

−

si applicherà, di norma, la normale disciplina dell’apprendistato e il

relativo regime contributivo;

−

si applicherà la particolare disciplina di cui all’articolo 7, comma 4 del

T.U. e il regime contributivo di cui agli articoli 25 comma 9, e 8 comma 4,

della Legge n. 223/1991, se il datore di lavoro e il lavoratore abbiano

inserito nell’originario contratto, espressamente e per iscritto, la clausola

con cui rinunciano alla facoltà di recesso al termine del periodo di

formazione.

Nell’ipotesi di assunzione in apprendistato di lavoratori iscritti nelle liste di

mobilità, i quali non possiedano i requisiti di età previsti dalla disciplina dei

tre tipi di apprendistato, l’esclusione del recesso al termine del periodo di

formazione costituisce un effetto naturale del contratto, a prescindere dalla

sua esplicita menzione nel testo sottoscritto dalle parti.

L’apprendistato con lavoratori assunti dalle liste di mobilità può essere

realizzato anche dalle agenzie di somministrazione; in tal caso, le condizioni

cui è subordinato il regime contributivo agevolato, previsto dagli artt. 25

comma 9, e 8 comma 4, Legge n. 223/1991 devono ricorrere nei confronti

dell’utilizzatore.

Abrogazioni

Come detto, con l’entrata in vigore del D.L.vo n. 167/2011 sono state

abrogate le precedenti disposizioni che regolavano la materia, ovvero:

−

−

−

−

la Legge 19 gennaio 1955, n. 25;

gli articoli 21 e 22 della Legge 28 febbraio 1987, n. 56;

l’articolo 16 della Legge 24 giugno 1997, n. 196;

gli articoli da 47 a 53 del D.L.vo 10 settembre 2003, n. 276.

Si segnala in particolare che, con l’abrogazione dell’articolo 22 della Legge n.

56/1987, viene meno l’agevolazione prevista per assunzione di giovani in

possesso di diploma di qualifica conseguito presso un istituto professionale

oppure di attestato di qualifica acquisito a seguito di un corso di formazione

professionale promosso dalla Regione (art.14, Legge n. 845/1978).

Conseguentemente, gli avviamenti al lavoro effettuati a decorrere dal

25/10/2011 in relazione a tali soggetti, non beneficeranno più della predetta

misura incentivante.

Prosecuzione del rapporto di apprendistato - Beneficio contributivo

15

TeamSystem Business Review_numero 12_articolo 169 - dicembre 2012

L’articolo 7, comma 9 del T.U. ripropone, anche se in termini differenti

rispetto all’abrogata disposizione di cui all’articolo 21 della Legge n. 56/87, il

particolare incentivo connesso al mantenimento in servizio dell’apprendista.

Viene previsto, infatti, che il regime contributivo agevolato sia mantenuto

per un anno dalla prosecuzione del rapporto di lavoro con l’apprendista,

successivo alla fine del periodo di formazione.

Per espressa previsione legislativa l’incentivo non si applica ai lavoratori

assunti con contratto di apprendistato dalle liste di mobilità, ai sensi

dell’art. 7 comma 4, del T.U..

Istruzioni operative

Modalità di compilazione del flusso UniEmens

All’interno delle denunce contributive mensili UniEmens, tutti i lavoratori in

apprendistato continueranno ad essere identificati valorizzando, nell’elemento

<Qualifica1> il codice “5”, avente il significato di “Apprendista”.

A decorrere dalle denunce contributive relative al mese di gennaio 2012,

saranno modificati i codici tipo contribuzione relativi agli apprendisti, fino ad

oggi identificati con i codici A0, A1, A2; B0, B1, B2; C0, C1, C2; D0, D1, D2.

Infatti, nell’elemento <TipoContribuzione> si dovranno riportare i seguenti

codici, a seconda del regime contributivo:

J0 (J zero) Apprendista con obbligo di versamento dell’aliquota del 10%;

J1 Apprendista con obbligo di versamento dell’aliquota del 1,5%;

J2 Apprendista con obbligo di versamento dell’aliquota del 3%;

J3 Apprendista proveniente dalle liste di mobilità ex lege 223/1991 per i primi

18 mesi dall’assunzione (aliquota del 10% a carico del datore di lavoro e del

5,84% a carico del lavoratore);

J4 Apprendista proveniente dalle liste di mobilità ex art. 4, c. 1, del decreto

legge n. 148 del 20/05/1993 e successive analoghe disposizioni (iscrizione

nelle liste di mobilità per licenziati per giustificato motivo oggettivo da

imprese sotto i 15 dipendenti); primi 18 mesi dall’a ssunzione (aliquota del

10% a carico del datore di lavoro e del 5,84% a carico del lavoratore);

J5 Apprendista proveniente dalle liste di mobilità dal 19° mese in poi

(aliquota piena a carico del datore di lavoro e del 5,84% a carico del

lavoratore).

L’utilizzo dei codici della nuova serie renderà necessaria la compilazione di un

elemento di nuova istituzione, denominato <TipoApprendistato>, in cui andrà

valorizzato il codice corrispondente alla tipologia di contratto stipulato, tra le

tre previste dal testo unico:

APPA Apprendistato per la qualifica e per il diploma professionale

APPB Apprendistato professionalizzante o contratto di mestiere

APPC Apprendistato di alta formazione e di ricerca

I dati sopra esposti nell’UniEmens saranno poi riportati, a cura dell’Istituto,

nel quadro “B-C” del DM10 “VIRTUALE” ricostruito dalle procedure come segue:

codicesarà

saràformato

formatodal

dalprimo

primo carattere

carattere “5”,

“5”, seguito

seguito dai

dai due

il. ilcodice

due caratteri

caratteri del

del

codice

tipo

contribuzione,

ed

infine

un

quarto

carattere,

che

potrà

assumereil

codice tipo contribuzione, ed infine un quarto carattere, che potrà assumere

il valore

ovvero

ovvero

ovvero

valore

“0”“0”

ovvero

“P”“P”

ovvero

“A” “A”

ovvero

“M”;“M”;

16

i. codici

i codicistatistici

statistici“APPA”,

“APPA”,“APPB”

“APPB” ee “APPC”

“APPC” riporteranno

riporteranno

apprendisti

per

le

tre

diverse

tipologie

di apprendistato,

apprendistato,

apprendisti per le tre diverse tipologie di

retribuzione.

retribuzione.

il

numero degli

degli

il numero

unitamente

alla

unitamente alla

TeamSystem Business Review_numero 12_articolo 169 - dicembre 2012

Adempimenti nei casi di assunzione in apprendistato di lavoratore iscritto

nelle liste di mobilità

L’esposizione dei codici UniEmens specificatamente previsti per i lavoratori

assunti in apprendistato dalle liste di mobilità presuppone che il datore di

lavoro invii all’INPS un’apposita dichiarazione di responsabilità, attestante le

principali condizioni cui è subordinata la specifica agevolazione.

In attesa che l’Inps metta a disposizione del datore di lavoro un apposito

modulo on-line, il datore di lavoro, compresa l’agenzia di somministrazione,

inoltrerà la dichiarazione avvalendosi della funzionalità “Contatti” del Cassetto

previdenziale aziende.

Redigerà la dichiarazione secondo lo schema allegato alla circolare (Allegato

n. 2); allegherà alla dichiarazione l’autocertificazione del lavoratore, il cui

modulo è disponibile presso la sezione modulistica del sito internet dell’Inps

(moduli Autocert. SC67-407/90 o SC66 -223/91); in caso di assunzione in

apprendistato a scopo di somministrazione, la dichiarazione di responsabilità

dovrà essere sottoscritta anche dall’utilizzatore (o da chi lo rappresenta); la

dichiarazione di responsabilità, corredata con l’autocertificazione del

lavoratore e con le copie dei documenti di riconoscimento del lavoratore e di

chi ha sottoscritto le dichiarazioni di responsabilità, dovrà essere scansionata

e allegata in formato digitale ad una comunicazione da inoltrarsi all’Istituto

mediante la funzionalità “Contatti”.

La Sede, effettuate le necessarie verifiche, attribuirà alla posizione

contributiva interessata il Codice autorizzazione 5Q, dandone comunicazione

al richiedente.

Qualora ricorrano anche i presupposti per l’ammissione al contributo mensile

previsto dall’art. 8 comma 4, della Legge 223/1991, la Sede attribuirà alla

posizione contributiva interessata anche il Codice autorizzazione 5T, dandone

comunicazione al richiedente e allegando un prospetto con il piano di

fruizione della misura mensile massima dell’incentivo.

Quando sarà disponibile il modulo on-line i codici autorizzazione 5Q e 5T

saranno attribuiti automaticamente.

Il datore di lavoro esporrà il contributo mensile all’interno del flusso

UniEmens,

valorizzando,

all’interno

di

<DenunciaIndividuale>

<DatiRetributivi>, elemento <Incentivo> i seguenti elementi:

−

nell’elemento <TipoIncentivo> dovrà essere inserito il valore “MOAP”

avente il significato di “contributo mensile per l’assunzione in apprendistato a

tempo indeterminato di lavoratori iscritti nelle liste di mobilità (art. 8, c. 4, L.

223/1991 e 7, c. 4, D.L.vo 167/2011)”;

−

nell’elemento <CodEnteFinanziatore> dovrà essere inserito il valore

“H00” (Stato);

−

nell’elemento <ImportoCorrIncentivo> dovrà essere indicato l’importo

posto a conguaglio relativo al mese corrente (tale importo, come precisato,

non potrà essere superiore alla retribuzione maturata nel singolo mese dal

lavoratore);

−

nell’elemento <ImportoArrIncentivo> sarà indicato l’eventuale importo

del beneficio spettante per periodi pregressi.

I dati sopra esposti nell’UniEmens saranno poi riportati, a cura dell’Istituto,

nel DM10 “VIRTUALE” ricostruito dalle procedure come segue:

−

nel quadro “BC” con il codice statistico “MOAP” seguito dal numero

dei lavoratori assunti in apprendistato con il contributo mensile;

17

TeamSystem Business Review_numero 12_articolo 169 - dicembre 2012

−

nel quadro “D” con il codice “L408” avente il significato di

“conguaglio contributo mensile apprendisti da liste mobilità ” e con il codice

“L409” avente il significato di “conguaglio arretrato contributo mensile

apprendisti da liste mobilità”.

L’importo dell’incentivo può essere fruito soltanto per i periodi di effettiva

erogazione della retribuzione, e non può comunque essere superiore

all’importo della retribuzione erogata al lavoratore interessato nel

corrispondente mese dell’anno.

Sgravio contributivo per gli apprendisti assunti dal 1 gennaio 2012 al 31

dicembre 2016

L’articolo 22 della Legge di stabilità 2012 ha previsto un particolare incentivo

in favore dei contratti di apprendistato stipulati nel periodo 1/1/2012 31/12/2016.

La norma stabilisce in favore dei datori di lavoro che occupano un numero di

addetti pari o inferiore a nove, lo sgravio totale dei contributi a loro carico

per i periodi contributivi maturati nei primi tre anni di contratto; per quelli

successivi al terzo, resta confermata l’aliquota del 10%, fino alla scadenza del

contratto di apprendistato.

Per espressa disposizione legislativa, la misura incentivante trova applicazione

con riferimento alla contribuzione dovuta ai sensi dell'articolo 1 comma 773,

della Legge n. 296/2006. Ne consegue che restano esclusi dalla sfera di

operatività dello sgravio i contratti di apprendistato instaurati con i lavoratori

iscritti nelle liste di mobilità.

Inoltre, a decorrere dal periodo contributivo “gennaio 2013”, resterà

escluso dalla misura agevolata il contributo (1,61%) relativo

all’assicurazione sociale per l’impiego (ASpI).

Secondo gli orientamenti espressi dal Ministero del Lavoro, la concessione

dello sgravio contributivo previsto dall’articolo 22 deve avvenire in conformità

alla disciplina comunitaria degli aiuti "de minimis", di cui al Regolamento CE

n. 1998/2006.

Al riguardo si osserva che la nozione di impresa, rilevante ai fini

dell'applicazione della normativa dell'unione europea in materia di aiuti di

stato, ricomprende ogni entità, indipendentemente dalla forma giuridica

rivestita, che eserciti un'attività economica. I limiti “de minimis” si applicano,

quindi, alle attività produttive di reddito di impresa nonché a quelle di reddito

di lavoro autonomo.

L'art. 2, paragrafo 2, del Regolamento (CE) n. 1998/2006 stabilisce che

l'importo complessivo degli aiuti "de minimis" concessi ad una medesima

impresa non deve superare i 200.000 euro nell'arco di tre esercizi finanziari.

Per il settore del trasporto su strada l’importo “de minimis” non deve superare

i 100.000 euro, sempre nell'arco di tre esercizi finanziari. Tali importi si

pongono, quindi, come limite all’applicazione dello sgravio in esame.

Nell’ambito del settore della produzione dei prodotti agricoli (Reg. CE

1535/2007) l’importo concedibile di aiuti “de minimis” è, invece, di 7.500

euro nell'arco di tre esercizi finanziari. In considerazione dei carichi

contributivi attuali, ciò comporta che, nel settore agricolo, l’agevolazione in

esame potrà essere consentita – nel rispetto dei limiti del citato plafond esclusivamente per l’assunzione di un solo apprendista.

18

Fermo restando quanto disposto dal Reg. CE 1998/2006, per le imprese di

fornitura di servizi di interesse economico generale è fatta salva l’applicazione

del

“deminimis”

minimis”più

piùfavorevole

favorevole

di 500.000

nell’ambito

del limite “de

di 500.000

euro euro

nell’ambito

di tre di tre

TeamSystem Business Review_numero 12_articolo 169 - dicembre 2012

esercizi finanziari, qualora ricorrano le condizioni stabilite dal Reg. CE

360/2012.

Per l’accesso allo sgravio contributivo di cui trattasi, le imprese dovranno

presentare all’Inps apposita dichiarazione sugli aiuti “de minimis”, ai sensi e

per gli effetti della previsione contenuta nel DPR n.445/ 2000 (Allegato n. 4

alla circolare). Tale dichiarazione dovrà attestare che, nell’anno di stipula del

contratto di apprendistato e nei due esercizi finanziari precedenti, non siano

percepiti aiuti nazionali, regionali o locali eccedenti i limiti complessivi degli

aiuti "de minimis". La predetta dichiarazione dovrà inoltre contenere la

quantificazione degli incentivi “de minimis” già fruiti nel triennio alla data

della richiesta.

L'importo totale dell’agevolazione non deve superare i limiti massimi predetti

su un periodo di tre anni.

Il triennio è mobile, nel senso che, in caso di stipulazione di ulteriori

contratti di apprendistato successivi a quello per il quale è stata presentata la

dichiarazione e si è quindi fruito dell’agevolazione, l'i mporto dello sgravio

ulteriormente fruibile deve essere ricalcolato e deve essere individuato di volta

in volta considerando tutti gli aiuti concessi nel periodo, con la conseguente

presentazione di una nuova dichiarazione “de minimis”.

Per la corretta fruizione dell’agevolazione, occorre:

−

determinare il triennio di riferimento rispetto alla data di stipula del

contratto di apprendistato agevolato;

−

calcolare il limite sommando tutti gli importi di aiuti “de minimis”, di

qualsiasi tipologia, ottenuti dal soggetto nel triennio individuato, inclusa

l’agevolazione da attribuire.

Nelle ipotesi di somministrazione, i limiti sull’utilizzo degli aiuti “de minimis”

si intendono riferiti al soggetto utilizzatore, cui spetta, quindi, l’onere della

dichiarazione.

Per la determinazione del requisito occupazionale (fino a 9 addetti) va preso

in considerazione il momento di costituzione del rapporto di apprendistato

che, in ogni caso, dovrà collocarsi nell’arco temporale previsto dalla norma

(dal 1 gennaio 2012 al 31 dicembre 2016).

Per le imprese di somministrazione di lavoro, ai fini della determinazione del

requisito occupazionale utile per l’accesso al beneficio, occorrerà far

riferimento al numero dei dipendenti che costituiscono la base occupazionale

dell’azienda "utilizzatrice", non assumendo rilievo la consistenza organica

dell’azienda "somministratrice".

I criteri di computo sono stati già illustrati dall'Istituto nella Circolare INPS n.

22 del 23/1/2007.

Si ribadisce che, dal conteggio, vanno esclusi:

−

gli apprendisti;

−

i lavoratori assunti con contratto di inserimento ex D.L.vo n.

276/2003;

−

i lavoratori assunti con contratto di reinserimento ex art. 20 della

Legge n. 223/1991;

−

i lavoratori somministrati, con riguardo all’organico dell'utilizzatore.

Ai fini del beneficio, si osserva, altresì, che:

−

il requisito occupazionale va determinato tenendo conto della

struttura aziendale complessivamente considerata;

19

TeamSystem Business Review_numero 12_articolo 169 - dicembre 2012

−

lo sgravio potrà trovare applicazione anche se, nel corso dello

svolgimento dei singoli rapporti di apprendistato, si verifichi il superamento

del previsto limite delle nove unità.

Oltre che alla disciplina comunitaria degli aiuti "de minimis", di cui al

Regolamento CE n. 1998/2006, l’accesso allo sgravio contributivo è, altresì,

subordinato al rispetto delle condizioni di cui all’articolo 1, comma 1175 della

Legge n. 296/2006.

L’agevolazione opera per i primi tre anni di contratto; dal trentasettesimo

mese, quindi, perdurando il rapporto di apprendistato, i datori di lavoro

saranno tenuti al versamento della contribuzione a loro carico nella misura

generalizzata.

Per accedere allo sgravio, le aziende inoltreranno la dichiarazione “de

minimis” sopra illustrata avvalendosi esclusivamente della funzionalità

contatti del cassetto previdenziale aziende; a tal fine, allegheranno copia

digitale debitamente compilata e sottoscritta del modello di dichiarazione,

selezioneranno l’oggetto “Assunzioni agevolate e sgravi”, quindi

“Apprendistato” e aggiungeranno la dicitura “sgravio apprendisti 2012-2016”.

Per ottimizzare le operazioni di ammissione al beneficio (in particolare per la

gestione dei periodi pregressi), le aziende interessate avranno cura di

inviare la dichiarazione “de minimis” con urgenza.

Le posizioni contributive delle aziende che, a seguito della presentazione della

dichiarazione sugli aiuti “de minimis”, possono accedere allo sgravio

contributivo di cui alla Legge n. 183/2011, dovranno essere contraddistinte

dal codice di autorizzazione “4R” che assume il significato di “azienda che,

nel rispetto del regolamento comunitario sugli aiuti de minimis, fruisce dello

sgravio contributivo ex lege n. 183/2011 in relazione all’assunzione di

apprendisti”. Il citato codice non potrà avere decorrenza anteriore a “gennaio

2012”.

Per i lavoratori interessati allo sgravio, i datori di lavoro compileranno il

flusso UniEmens sempre valorizzando, nell’elemento <Qualifica1> il codice “5”,

avente il significato di “Apprendista”.

Per i primi tre anni di apprendistato, nell’elemento <TipoContribuzione> si

dovranno invece riportare codici differenti, a seconda dell’anno di godimento

dello sgravio, secondo la seguente tabella:

J6 Apprendista per cui spetta lo sgravio del 100% dei contributi a carico del

datore di lavoro (art. 22 c. 1 legge 183/2011) – primo anno di sgravio;

J7 Apprendista per cui spetta lo sgravio del 100% dei contributi a carico del

datore di lavoro (art. 22 c. 1 legge 183/2011) – secondo anno di sgravio;

J8 Apprendista per cui spetta lo sgravio del 100% dei contributi a carico del

datore di lavoro (art. 22 c. 1 legge 183/2011) – terzo anno di sgravio.

L’utilizzo dei codici della nuova serie renderà necessaria la compilazione di un

elemento di nuova istituzione, denominato <TipoApprendistato>, in cui andrà

valorizzato il codice corrispondente alla tipologia di contratto stipulato, tra le

tre previste dal testo unico:

APPA Apprendistato per la qualifica e per il diploma professionale

APPB Apprendistato professionalizzante o contratto di mestiere

APPC Apprendistato di alta formazione e di ricerca.

RIFERIMENTI

1.

Circolare

n. 128

del 2/11/2012

Circolare

Inps n.Inps

128 del

2/11/2012

20

TeamSystem Business Review_numero 12_articolo 170 - dicembre 2012

T.F.R.: coefficiente

ottobre 2012

NOTIZIA IN SINTESI

Il coefficiente di rivalutazione del trattamento di fine rapporto al 31 ottobre

2012 è pari all'1,029808.

APPROFONDIMENTO PER:

Ufficio del Personale

L'indice dei prezzi al consumo per le famiglie di operai e impiegati con base

2010=100 per il mese di ottobre 2012 è pari a 106,4.

Pertanto per i rapporti cessati dal 15 ottobre 2012 al 14 novembre 2012 il

trattamento di fine rapporto maturato al 31 dicembre 2011 va rivalutato dello

2,9808 % (oppure moltiplicato per il coefficiente 1,029808).

MESE

INDICE

Gennaio

Febbraio

Marzo

Aprile

Maggio

Giugno

Luglio

Agosto

Settembre

Ottobre

104,4

104,8

105,2

105,7

105,6

105,8

105,9

106,4

106,4

106,4

INDICE OTTOBRE 2012

Aumento 2012 su Tasso

TOTALE

COEFFICIENTE

2011

mensile RIVALUTAZIONE

Totale al 75%

0,3846% 0,2885% 0,125%

0,4135%

1,004135

0,7692% 0,5769% 0,250%

0,8269%

1,008269

1,1538% 0,8654% 0,375%

1,2404%

1,012404

1,6346% 1,2260% 0,500%

1,7260%

1,017260

1,5385% 1,1538% 0,625%

1,7788%

1,017788

1,7308% 1,2981% 0,750%

2,0481%

1,020481

1,8269% 1,3702% 0,875%

2,2452%

1,022452

2,3077% 1,7308% 1,000%

2,7308%

1,027308

2,3077% 1,7308% 1,125%

2,8558%

1,028558

2,3077% 1,7308% 1,250%

2,9808%

1,029808

21

TeamSystem Business Review_numero 12_articolo 171 - dicembre 2012

Rivalutazione monetaria

dei crediti di lavoro

NOTIZIA IN SINTESI

Sono disponibili i coefficienti di rivalutazione dei crediti di lavoro maturati dal

1° gennaio 1990 e liquidati dal 1° al 31 ottobre 2012. Tali coefficienti sono

utili anche per il calcolo dell'indennità meritocratica di cessazione del rapporto

da liquidare agli agenti e rappresentanti (articolo 11 A.E.C. del 20/03/2002).

APPROFONDIMENTO

APPROFONDIMENTO PER:

PER:

1.

Ufficio

Personale

Ufficio

del del

Personale

22

FEB

COEFFICIENTI DI RIVALUTAZIONE MENSILE DEI CREDITI DI LAVORO

MAR

APR

MAG

GIU

LUG

AGO

SET

OTT

Anno

GEN

NOV

DIC

ANNO

1990

1991

1,9203

1,9074

1,9001

1,8928

1,8874

1,8803

1,8732

1,8609

1,8504

1,8350

1,8232 1,8166 1,8696

1992

1993

1994

1995

1996

1,8033

1,6998

1,6294

1,5637

1,5057

1,4266

1,7871

1,6954

1,6230

1,5578

1,4936

1,4225

1,7823

1,6882

1,6199

1,5549

1,4816

1,4183

1,7743

1,6810

1,6136

1,5506

1,4738

1,4101

1,7680

1,6725

1,6074

1,5448

1,4647

1,4047

1,7586

1,6669

1,5997

1,5420

1,4570

1,4020

1,7555

1,6641

1,5936

1,5377

1,4558

1,4047

1,7508

1,6627

1,5920

1,5349

1,4507

1,4033

1,7431

1,6571

1,5905

1,5306

1,4469

1,3993

1,7294

1,6475

1,5800

1,5222

1,4394

1,3980

1,7175

1,6379

1,5725

1,5167

1,4308

1,3940

1,7130

1,6352

1,5725

1,5112

1,4283

1,3926

1,7570

1,6672

1,5993

1,5388

1,4603

1,4063

1997

1998

1999

2000

2001

2002

1,3900

1,3679

1,3502

1,3221

1,2826

1,2540

1,3887

1,3640

1,3477

1,3161

1,2781

1,2497

1,3873

1,3640

1,3452

1,3126

1,2770

1,2465

1,3860

1,3615

1,3402

1,3114

1,2725

1,2433

1,3821

1,3590

1,3378

1,3079

1,2692

1,2412

1,3821

1,3577

1,3378

1,3032

1,2670

1,2391

1,3821

1,3577

1,3353

1,3009

1,2670

1,2380

1,3821

1,3564

1,3353

1,3009

1,2670

1,2359

1,3795

1,3552

1,3317

1,2986

1,2659

1,2338

1,3756

1,3527

1,3293

1,2951

1,2626

1,2307

1,3717

1,3514

1,3245

1,2894

1,2605

1,2276

1,3717

1,3514

1,3233

1,2882

1,2594

1,2266

1,3815

1,3582

1,3365

1,3038

1,2690

1,2388

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

1,2215

1,1974

1,1791

1,1539

1,1369

1,1050

1,0886

1,0742

1,0514

1,0192

1,2194

1,1935

1,1753

1,1512

1,1342

1,1025

1,0862

1,0726

1,0483

1,0153

1,2154

1,1925

1,1734

1,1494

1,1325

1,0968

1,0862

1,0702

1,0442

1,0114

1,2133

1,1896

1,1696

1,1467

1,1307

1,0943

1,0837

1,0663

1,0391

1,0066

1,2123

1,1877

1,1678

1,1431

1,1272

1,0886

1,0813

1,0656

1,0380

1,0076

1,2113

1,1848

1,1659

1,1422

1,1246

1,0837

1,0797

1,0656

1,0370

1,0057

1,2083

1,1839

1,1631

1,1395

1,1220

1,0789

1,0797

1,0617

1,0340

1,0047

1,2063

1,1819

1,1613

1,1378

1,1203

1,0781

1,0758

1,0594

1,0310

1,0000

1,2034

1,1819

1,1603

1,1378

1,1203

1,0805

1,0789

1,0625

1,0310

1,0000

1,2024

1,1819

1,1585

1,1395

1,1169

1,0805

1,0781

1,0601

1,0270

1,0000

1,1994

1,1791

1,1585

1,1386

1,1126

1,0845

1,0773

1,0594

1,0260

1,1994

1,1791

1,1567

1,1378

1,1084

1,0862

1,0758

1,0555

1,0231

1,2093

1,1861

1,1657

1,1431

1,1238

1,0882

1,0809

1,0644

1,0358

TeamSystem Business Review_numero 12_articolo 172 - dicembre 2012

Pneumatici fuori uso

(PFU): disciplinare

NOTIZIA IN SINTESI

Il Comitato di Gestione degli PFU ha pubblicato sul proprio sito web, in data 4

ottobre 2012, il testo del “Disciplinare per la gestione operativa degli PFU

(Pneumatici Fuori Uso) e del Fondo per la gestione degli PFU e condizioni per

l’adesione al servizio”, aggiornato a seguito delle osservazioni e considerazioni

pervenute nei mesi scorsi dai portatori di interessi e approvato dal Comitato

nella seduta del 20 settembre 2012

APPROFONDIMENTO PER:

Responsabile Ambiente, Commerciale

Il disciplinare, che riguarda i PFU derivanti da demolizione dei veicoli a fine

vita, istituisce un elenco dei soggetti abilitati alla raccolta e gestione degli

PFU ed alla conseguente fatturazione al Fondo, appositamente costituito

presso l'Automobile Club Italia (ACI), utilizzato per la copertura dei suddetti

costi di raccolta e gestione.

L'elenco viene aggiornato periodicamente, e comunque con cadenza almeno

annuale (nel mese di Gennaio), e pubblicato sul sito internet del Comitato. Per

questo motivo le richieste di inserimento nel suddetto elenco devono

pervenire al Comitato stesso entro e non oltre il 30 settembre dell'anno

precedente.

Per quanto riguarda la procedura della raccolta, i PFU vengono ritirati presso

gli appositi centri di raccolta per i veicoli fuori uso (demolitori) abilitati

presso il Pubblico Registro Automobilistico. Questi centri, censiti dall'ACI,

prenotano presso il sito del Fondo la richiesta di ritiro di un quantitativo dei

PFU non inferiore a 1000 kg, indicando contestualmente il soggetto, inserito

nell'a pposito elenco, al quale chiedono il ritiro. Naturalmente il quantitativo

dei PFU di cui si chiede il ritiro deve essere compatibile con il quantitativo di

veicoli radiati dal centro stesso.

I soggetti abilitati alla raccolta e gestione devono presentare mensilmente,

dopo il 15 di ogni mese, la fattura al Fondo e devono trasmettere, entro 60

giorni dall'emissione della stessa, i formulari di trasporto e la certificazione,

emessa dall'i mpresa di trasformazione alla quale sono stati conferiti i PFU, che

attesti la trasformazione dei PFU in altro materiale tramite riciclaggio.

Sottolineiamo che la sopracitata documentazione costituisce condizione

imprescindibile per ottenere il pagamento, che verrà effettuato dal Fondo

entro 90 giorni dal ricevimento delle relativa fattura.

23

TeamSystem Business Review_numero 12_articolo 173 - dicembre 2012

Apparecchiature elettriche

ed elettroniche (AEE)

NOTIZIA IN SINTESI

La Direttiva 2011/65/UE (la nuova direttiva RoHS, denominata anche RoHS 2 pubblicata sulla Gazzetta Ufficiale UE n. L 174 del 1 luglio 2011) sulla

restrizione all'uso di determinate sostanze pericolose nelle apparecchiature

elettriche ed elettroniche (AEE), dovrà essere recepita dall'Italia entro il

prossimo 3 gennaio 2013.

APPROFONDIMENTO PER:

Responsabile Ambiente, Commerciale

La nuova normativa sostituirà la Direttiva 2002/95/CE (RoHS 1) recepita in

Italia, insieme alla Direttiva RAEE (Rifiuti da Apparecchiature Elettriche ed

Elettroniche), con il D.Lgs. n. 151/2005.

Campo di applicazione

La nuova RoHS si presenta come una direttiva a sé stante e non più

strettamente interconnessa con la normativa RAEE, in quanto, rispetto alla

precedente formulazione, sono stati eliminati i vari collegamenti a

quest'ultima.

Ad esempio, l’elenco delle apparecchiature incluse nel campo di applicazione è

ora definito nell’a llegato I alla nuova direttiva, senza alcun rinvio alla

normativa sui RAEE; l'ambito è stato ampliato con l'aggiunta, alle 10 categorie

di AEE attualmente interessate, di una nuova categoria che di fatto include

tutte le ulteriori apparecchiature elettriche e/o elettroniche ("11. Altre Aee

non comprese nelle categorie sopra elencate”).

Prevenzione

Il principale scopo della Direttiva resta quello di garantire che le AEE immesse

sul mercato, compresi i cavi e i pezzi di ricambio destinati alla loro

riparazione, al loro utilizzo, all'aggiornamento delle loro funzionalità o al

potenziamento della loro capacità, non contengano le sostanze elencate

nell'a llegato II (le stesse disciplinate dall’attuale normativa) in misura

superiore a specifiche concentrazioni (peso su peso):

•

piombo 0,1%;

•

mercurio 0,1%;

•

cadmio 0,01%;

•

cromo esavalente 0,1%;

•

bifenili polibromurati (PBB) 0,1%;

•

eteri di defenile polibromurato (PBDE) 0,1%.

Si evidenzia che tale divieto si applicherà anche ai dispositivi medici e agli

strumenti di monitoraggio e controllo, che in precedenza non rientravano

nel campo di applicazione.

24

Analogamente alla norma in vigore, anche la nuova Direttiva RoHS prevede

diverse esenzioni dai divieti di utilizzo sia per determinate tipologie di

apparecchiature, sia per specifiche applicazioni delle sostanze indicate.

TeamSystem Business Review_numero 12_articolo 173 - dicembre 2012

Inoltre, viene prevista una metodologia per la possibile revisione delle

restrizioni esistenti (anche su richiesta di un produttore), nonché per

l’introduzione di nuove restrizioni.

Dichiarazione di conformità

La Direttiva prevede indicazioni e regole precise per quanto riguarda la

dichiarazione di conformità delle AEE e l'apposizione della marcatura CE

sull’apparecchiatura prima dell’immissione sul mercato.

RIFERIMENTI

RIFERIMENTI

Direttiva 2002/95/CE pubblicata sulla Gazzetta Ufficiale UE n. L 174 del 1

1. Direttiva

luglio

2011 2002/95/CE pubblicata sulla Gazzetta Ufficiale UE n. L 174

del 1 luglio 2011

25

TeamSystem Business Review_numero 12_articolo 174 - dicembre 2012

Equo canone

di ottobre 2012

NOTIZIA IN SINTESI

L'inflazione del mese di ottobre 2012 è stata pari a + 2,7%. Ai fini dell´equo

canone, pertanto, la variazione è pari a + 2,03% (duevirgolazerotre)

APPROFONDIMENTO PER:

Titolare o Legale Rappresentante, Amministrazione, Commerciale

ll sito Internet dell´ISTAT è stato pubblicato che:

26

•

la variazione percentuale dell´indice del mese di ottobre 2012 rispetto ad

ottobre 2011 è risultata pari a + 2,7% (duevirgolasette). Variazione utile

per le abitazioni e per i locali diversi dalle abitazioni con contratti ai sensi

della Legge 118/85: il 75% risulta pari a + 2,03%;

•

la variazione percentuale dell´indice del mese di ottobre 2012 rispetto ad

ottobre 2010 risulta pari a più 6,0% (seivirgolazero). Variazione utile per i

locali diversi dalle abitazioni: + 4,50%. Le variazioni percentuali annuali e

biennali sono state prelevate dal sito Internet dell´ISTAT.

TeamSystem Business Review_numero 12_articolo 175 - dicembre 2012

Nomenclatura combinata

per scambi con l’estero

NOTIZIA IN SINTESI

L’aggiornamento della tariffa doganale sarà in vigore a partire da martedì 1°

gennaio 2013.

APPROFONDIMENTO PER:

APPROFONDIMENTO

Commerciale

esteroPER:

Titolare o Legale Rappresentante, Amministrazione, Ufficio del Personale

Con Regolamento di Esecuzione (UE) n. 927/2012 della Commissione del 9

ottobre 2012, è stata predisposta la nuova nomenclatura combinata da

utilizzare negli scambi di merci con l’estero.

Il nuovo Atto comunitario, infatti, modifica l’Allegato I del Regolamento (CEE)

n. 2658/87 del Consiglio relativo alla nomenclatura tariffaria e statistica ed

alla tariffa doganale comune, utilizzata per definire diversi fattori di rilevante

interesse per le imprese, tra cui, ad esempio:

•

dazi a cui sono soggette le merci all’atto della loro importazione nella

Comunità Europea;

•

divieti, restrizioni, dazi antidumping e compensativi applicati a merci

fabbricate in determinati Paesi extra comunitari;

•

eventuali agevolazioni daziarie dovute agli accordi di origine preferenziale

stipulati tra la Comunità Europea e taluni Paesi extra comunitari.

Per verificare se i codici di nomenclatura doganale abitualmente utilizzati

hanno subito cambiamenti, sarà necessario controllare, sulla nuova Taric,

l’eventuale presenza dei seguenti simboli:

che indica i nuovi numeri di codice doganale in vigore dal 1° gennaio

2013;

che indica i numeri di codice già utilizzati nel 2012, ma che nella

nuova versione hanno un contenuto diverso.

Il Regolamento di Esecuzione n. 972/2012 entrerà in vigore martedì 1°

gennaio 2013.

RIFERIMENTI

Regolamento di Esecuzione (UE) n. 927/2012 della Commissione del

9/10/2012, pubblicato sulla G.U.U.E. serie L 304 del 31/10/2012

27

TeamSystem Business Review_numero 12_articolo 176 - dicembre 2012

Origine preferenziale e

dichiarazione del fornitore

NOTIZIA IN SINTESI

Modalità per la dichiarazione di origine preferenziale di un prodotto.

APPROFONDIMENTO PER:

Commerciale estero

Una società che voglia dichiarare di origine preferenziale un proprio prodotto

deve, in base alla voce doganale di detto prodotto, verificare la regola

presente nel protocollo di origine contenuto all’interno degli accordi di libero

scambio. Tali regole indicano la lavorazione considerata sufficiente a conferire

l’origine preferenziale, partendo da materiale non comunitario.

Qualora la lavorazione avvenga a partire esclusivamente da merci di origine

preferenziale comunitaria, il prodotto finito potrà sicuramente essere

dichiarato di origine preferenziale comunitaria. Qualora l’azienda, nel processo

produttivo, utilizzi sia materiale comunitario che merci non comunitarie,

occorre verificare la regola di origine e l’incidenza che hanno le merci non

comunitarie sulla predetta regola.

Occorre sottolineare che, nella disciplina relativa all’origine preferenziale,

tutti i prodotti, acquistati da fornitori europei e utilizzati nel processo

produttivo, possono essere considerati di origine preferenziale

comunitaria solo se sono accompagnati dalla dichiarazione del fornitore

prevista dal Reg CE 1207/01 così come modificato dal Reg CE 1617/2006.

In assenza di tale dichiarazione le merci utilizzate devono essere

considerate di origine extra comunitaria anche qualora siano accompagnate

da attestazione di origine italiana o europea in fattura o in altro documento

(es made in Italy dichiarata in fattura).

Anche la dichiarazione su fattura che l’esportatore, in presenza di precisi

requisiti, può apporre per attestare l’origine preferenziale del proprio prodotto

all’atto dell’esportazione ( “l’esportatore delle merci contemplate nel presente

documento dichiara che, salvo indicazione contraria, le merci sono di origine

preferenziale”), non può essere utilizzata per considerare di origine

preferenziale comunitaria i prodotti acquistati da un fornitore comunitario.

In virtù di quanto sopra delineato, se un operatore vuole emettere un

certificato di origine preferenziale e acquista merci da fornitori

comunitari, occorre che si faccia rilasciare da tali fornitori la

dichiarazione prevista dal Reg. CE1207/2001. In assenza di tale

dichiarazione, anche i prodotti acquistati dai fornitori comunitari devono

essere considerati di origine non preferenziale.

28

TeamSystem Business Review_numero 12_articolo 177 - dicembre 2012

Cina: standard GB 184012010 per i prodotti tessili

NOTIZIA IN SINTESI

Dal 1° agosto 2012 è in vigore in Cina il nuovo Standard GB 18401-2010 per i

prodotti tessili. Destinatari della norma sono i produttori e i responsabili

dell'immissione di prodotti tessili sul mercato cinese.

APPROFONDIMENTO PER:

Titolare o Legale Rappresentante, Commerciale estero

Dal 1° agosto 2012 è in vigore in Cina il nuovo Standard GB 18401-2010 per i

prodotti tessili, che sostituisce lo Standard GB 18401-2003. Lo scopo della

nuova versione dello Standard è quello di potenziare la supervisione e il

controllo sulla qualità dei prodotti, al fine di migliorarla e di definire le

responsabilità volte alla protezione dei consumatori.

Lo Standard GB 18401-2010 si applica obbligatoriamente a tutti i

materiali tessili importati, venduti e prodotti sul mercato cinese: esso

stabilisce i requisiti di sicurezza, i metodi di prova, le regole per l'ispezione e

le indicazioni per l'implementazione dei controlli sul territorio nazionale

cinese.

Destinatari della norma sono i prodotti importati e i prodotti fabbricati in Cina

e, di conseguenza, i produttori e i responsabili dell'immissione di prodotti

tessili sul mercato cinese ne devono assicurare la conformità. Non si tratta,

dunque, di una certificazione da ottenere obbligatoriamente a priori, bensì di

uno standard da rispettare, poiché in caso di controllo i capi dovranno

rispondere alle caratteristiche e rientrare nei limiti dei requisiti contenuti

nello standard.