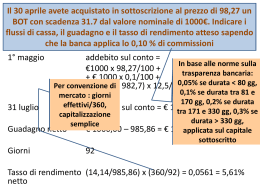

Capitolo 12 Approfondimento 12.7 d L’informazione e il rischio La relazione tra rischio e rendimento dei titoli azionari In genere, gli investitori sono disposti a inserire nei propri portafogli finanziari attività rischiose solo se queste prospettano un rendimento adeguatamente elevato. Nel mercato azionario, è lecito attendersi che il prezzo e il tasso di rendimento dei titoli siano collegati da una relazione inversa. Il tasso di rendimento di un titolo è il rapporto tra rendimento totale e prezzo; se il prezzo diminuisce e il rendimento (il dividendo) resta invariato, il tasso di rendimento aumenta. La diminuzione del prezzo fa perciò aumentare il tasso di rendimento del titolo, a parità di dividendo atteso. All’aumentare del tasso di rendimen- to, cresce l’appetibilità del titolo finanziario anche per gli investitori avversi al rischio, che preferiscono impieghi non rischiosi come il deposito in conto corrente. In equilibrio, il tasso di rendimento atteso delle azioni è più elevato del tasso di interesse attivo percepito sui depositi in conto corrente di un ammontare sufficiente a compensare gli investitori per il maggiore rischio delle azioni. In equilibrio, la teoria economica prevede l’esistenza di una relazione diretta o positiva tra tasso di rendimento e rischiosità dei titoli finanziari, del tipo rappresentato nel grafico (a) della figura seguente. La relazione tra rischiosità e diversificazione (b) (a) Tasso di rendimento Tasso di rendimento Rischio Nel grafico (b) sono presentati, attraverso un diagramma di dispersione, i risultati di una indagine d’avanguardia – svolta da Black, Jensen e Scholes – sulla relazione tra tassi di rendimento e rischio dei titoli azionari, basata su dati relativi al periodo 1931-1965. II grado di rischio dei titoli è misurato attraverso l’indice beta, che mostra la correlazione tra il rendimento di un titolo e il rendimento medio del mercato azionario: al crescere del valore dell’indice beta, aumenta quindi la Rischio (indice beta) rischiosità del titolo e, soprattutto, la rischiosità del portafoglio nel quale il titolo viene inserito. L’indagine sembra confermare la relazione prevista dalla teoria economica: il rendimento medio di specifici titoli azionari aumenta al crescere del valore del loro indice beta. Nella tabella successiva sono riportate alcune stime dell’indice beta relative a categorie settoriali di titoli azionari utilizzati da Financial Times per elaborare indici delle quotazioni presso le Borse. Valori deIl’indice beta per categorie settoriali di titoli azionari Categoria Indice beta Categoria Indice beta Distribuzione commerciale 0,96 Mezzi di comunicazione 1,20 Cosmetici 0,86 Difesa 1,14 Credito 1,27 Carta 0,99 Chimica 0,81 Industria estrattiva 1,19 Energia 0,82 Tessile 0,27 Birra Tabacco 0,66 0,59 Prodotti per la casa Abbigliamento 0,63 0,71 Fonte: Risk Management Services, 2003. Economia 4/ed David Begg, Gianluigi Vernasca, Stanley Fischer, Rudiger Dornbusch © 2011, McGraw-Hill

Scaricare