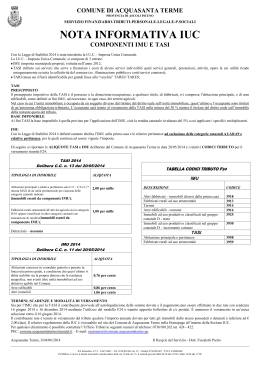

Legnano, 26/05/2015 Alle imprese assistite Oggetto: scadenziario IMU e TASI IMU Nel 2015 per individuare le modalità di determinazione dell’IMU dovuta nonché i relativi termini di versamento trova applicazione la normativa prevista “a regime”, senza le “particolari” eccezioni verificatesi per il 2014. In particolare si rammenta che ai sensi dell’art. 9, comma 2, D.Lgs. n. 23/2011, l’IMU va versata: “per anni solari proporzionalmente alla quota ed ai mesi dell’anno nei quali si è protratto il possesso; a tal fine il mese durante il quale il possesso si è protratto per almeno quindici giorni è computato per intero”. Inoltre, ai sensi del comma 3 del ciato art. 9, l’IMU va versata: in 2 rate di pari importo (50%): la I rata, a titolo di acconto, entro il 16.6; la II rata, a titolo di saldo, entro il 16.12. Di fatto tali rate risultano sovente di importo differente a seguito della variazione della situazione dell’immobile ovvero del diverso trattamento previsto dalla delibera comunale per l’anno d’imposizione rispetto al periodo precedente; oppure in un’unica soluzione entro il 16.6. Il pagamento in unica soluzione è sconsigliato in considerazione del fatto che, anche in presenza della delibera comunale per l’anno d’imposizione (2015) prima della scadenza del versamento dell’acconto (16.6), non può escludersi che il Comune apporti delle modifiche alla stessa entro il termine per l’approvazione del bilancio di previsione. In merito si rammenta che la Conferenza Stato - Città ha differito tale ultimo termine dal 31.5 al 30.7.2015. Il termine di versamento dell’acconto IMU 2015 scade, quindi, il 16.6.2015 Si evidenzia che la citata proroga al 30.7.2015 del termine per l’approvazione del bilancio di previsione non determina alcuna incertezza nella determinazione dell’acconto IMU 2015 in considerazione del fatto che, come noto, ai sensi dell’art. 13, comma 13-bis, DL n. 201/2011, l’acconto va calcolato in base alle aliquote / detrazioni previste per i 12 mesi dell’anno precedente (2014) così come risultanti dal Regolamento comunale pubblicato sul sito Internet del MEF (www.finanze.it – Sezione fiscalità locale – IUC – Regolamenti e delibere aliquote / tariffe adottati dai Comuni). Entro il 16.6.2015 versamento 50% dell’imposta dovuta I rata (acconto) IMU 2015 determinata in base a aliquote / detrazioni 2014 Preme evidenziare che l’IFEL (Istituto per la Finanza e l’Economia Locale) sul proprio sito Internet in data 8.5.2015 ha precisato che “nulla vieta … che, nel caso in cui il Comune abbia già deliberato in materia di aliquote e detrazioni IMU e Tasi, magari determinando condizioni più favorevoli rispetto al 2014, il contribuente possa far riferimento alle delibere relative a quest’anno [2015] anche per il pagamento dell’acconto”. Specifiche regole sono previste per gli enti non commerciali. Infatti gli stessi, ai sensi dell’art. 1, comma 721, Finanziaria 2014, versano l'IMU in 3 rate: le prime 2 entro il 16.6 e 16.12 dell’anno d’imposizione (2015), ciascuna pari al 50% dell’imposta dovuta nell’anno precedente (2014); la terza a conguaglio, entro il 16.6 dell’anno successivo (2016), applicando quanto previsto per l’anno d’imposizione (2015). Entr il 16.6.2015 I rata (acconto) IMU 2015 50% dell’imposta dovuta per il 2014 Entro il 16.12.2015 II rata (acconto) IMU 2015 50% dell’imposta dovuta per il 2014 Si coglie l’occasione per riepilogare i principali aspetti “particolari” degli immobili assoggettati ad IMU, nonché le modalità di determinazione e versamento dell’imposta. ASPETTI SOGGETTIVI / OGGETTIVI DELL’IMPOSTA Come noto, il presupposto impositivo dell’IMU è costituito dal possesso di un immobile ubicato in Italia a titolo di proprietà o altro diritto reale (ad esempio, uso, usufrutto e abitazione). In presenza di diritti personali di godimento, soggetto passivo IMU continua ad essere il proprietario / titolare di diritti reali sull’immobile. Conseguentemente, sono tenuti a versare l’imposta anche i non residenti che possiedono un immobile in Italia nonché i proprietari di immobili concessi in locazione / comodato, mentre l’IMU non è dovuta dai residenti in Italia per gli immobili posseduti all’estero. Fanno eccezione gli immobili in leasing per i quali l’art. 9, D.Lgs. n. 23/2011 dispone espressamente che il soggetto passivo IMU è il locatario, dalla data di stipula del contratto e per tutta la durata dello stesso, a nulla rilevando la data di consegna dell’immobile. ABITAZIONE PRINCIPALE E RELATIVE PERTINENZE Per definire il trattamento ai fini IMU dell’abitazione principale e relative pertinenze è necessario distinguere tra: - abitazione principale non di lusso esente IMU; - abitazione principale di lusso imponibile IMU; ed in merito si rammenta che: l’abitazione principale è non di lusso e quindi esente IMU se di categoria catastale diversa da A/1, A/8 e A/9 e le relative pertinenze fruiscono dell’esenzione nel limite di 1 unità pertinenziale per ciascuna categoria catastale, anche se accatastate unitamente all’abitazione; l’abitazione principale è di lusso e quindi assoggettata ad IMU se di categoria catastale A/1, A/8 o A/9. Per tali abitazioni: continua a trovare applicazione la detrazione di € 200, eventualmente aumentata dal Comune fino all’azzeramento dell’imposta dovuta; le relative pertinenze, nella misura massima di 1 unità pertinenziale per ciascuna categoria “anche se iscritte in catasto unitamente all’unità ad uso abitativo”, godono delle agevolazioni previste per l’abitazione principale (aliquota ridotta e detrazione). IMMOBILI ASSIMILATI ALL’ABITAZIONE PRINCIPALE Per gli immobili assimilati all’abitazione principale è possibile fruire: - dell’esenzione IMU, se non di lusso; - dell’aliquota ridotta e della detrazione prevista per l’abitazione principale, se di lusso. Ai sensi dell’art. 13, DL n. 201/2011, l’assimilazione all’abitazione principale può essere riconosciuta ex lege ovvero dal Comune. In particolare: l’assimilazione ex lege è prevista per: le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa adibite ad abitazione principale e relative pertinenze dei soci assegnatari; i fabbricati di civile abitazione destinati ad alloggi sociali; la casa coniugale assegnata all’ex coniuge a seguito di separazione legale, annullamento, scioglimento / cessazione degli effetti civili del matrimonio; l’immobile, non locato, posseduto dal personale delle Forze armate, Polizia, Vigili del fuoco e carriera prefettizia per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica; l’assimilazione con delibera comunale è ammessa per l’unità immobiliare: posseduta a titolo di proprietà / usufrutto da anziani / disabili residenti in istituti di ricovero o sanitari a seguito di ricovero permanente, purché non locata; concessa in comodato a “parenti in linea retta, entro il primo grado” (genitori – figli) che utilizzano l’immobile come abitazione principale. L’agevolazione è applicabile limitatamente ad un solo immobile ed opera, alternativamente: per la quota di rendita non eccedente € 500; se il comodatario “dispone” di un ISEE familiare non superiore a € 15.000 annui. Con riferimento agli immobili posseduti a titolo di proprietà / usufrutto da italiani non residenti, si rammenta che l’art. 9-bis, DL n. 47/2014: per il 2014, ha soppresso la facoltà di assimilare detti immobili all’abitazione principale; per il 2015, ha riconosciuto la possibilità di assimilazione all’abitazione principale solo per i “cittadini italiani non residenti nel territorio dello Stato e iscritti all'Anagrafe degli italiani residenti all'estero (AIRE), già pensionati nei rispettivi Paesi di residenza, … a condizione che [l’unità abitativa] non risulti locata o data in comodato d'uso”. TERRENI AGRICOLI IN COMUNI “SVANTAGGIATI” Si evidenzia che, a decorrere dal 2015, ai sensi dell’art. 1, comma 1-bis, DL n. 4/2015 introdotto in sede di conversione, è riconosciuta, a favore dei coltivatori diretti / IAP iscritti alla previdenza agricola, una detrazione pari a € 200, fino all’azzeramento dell’imposta dovuta, per i terreni ubicati nei Comuni collinari “svantaggiati” dell’elenco contenuto nell’Allegato 0A del citato Decreto. BASE IMPONIBILE E ALIQUOTE In linea generale, al fine di determinare l’ammontare dell’imposta dovuta, alla base imponibile IMU va applicata l’aliquota normativamente prevista. È altresì necessario: considerare le eventuali detrazioni / riduzioni dell’imponibile o dell’imposta previste a livello nazionale ovvero dal Regolamento comunale, al sussistere di specifiche situazioni; rapportare l’imposta ai mesi e alla percentuale di possesso computando per intero il mese nel quale lo stesso si è protratto per almeno 15 giorni. BASE IMPONIBILE Nella generalità dei casi, la base imponibile IMU è rappresentata: per i fabbricati, dal valore risultante dall’applicazione, alla rendita catastale rivalutata, dei seguenti moltiplicatori: Tipologia fabbricati da A/1 a A/11 esclusa A/10 C/2, C/6 e C/7 B, C/3, C/4 e C/5 A/10 e D/5 (*) C/1 D (esclusa D/5) (*) (*) Moltiplicatore IMU 160 140 80 55 65 Agli immobili di categoria D privi di rendita catastale, posseduti da imprese e distintamente contabilizzati, al costo contabilizzato si applicano i coefficienti di cui al DM 25.3.2015 per i terreni agricoli, dal valore risultante dall’applicazione, al reddito dominicale rivalutato, dei seguenti moltiplicatori: Tipologia terreni agricoli Moltiplicatore IMU nella generalità dei casi 135 posseduti e condotti da coltivatori diretti e IAP iscritti 75 alla previdenza agricola per le aree fabbricabili, dal valore venale / commerciale all’1.1 dell’anno d’imposizione (2015). Casi particolari di determinazione della base imponibile Al ricorrere di specifiche fattispecie la base imponibile è determinata come di seguito indicato: ai sensi dell’art. 13, comma 3, DL n. 201/2011, per gli immobili d’interesse storico - artistico e per i fabbricati dichiarati inagibili / inabitabili e di fatto non utilizzati la base imponibile ordinariamente determinata applicando i moltiplicatori sopra riportati è ridotta al 50%. Tale riduzione è applicabile solo per il periodo dell’anno durante il quale sussiste detta condizione; per i fabbricati in corso di costruzione, ricostruzione / ristrutturazione l’imposta va determinata sul valore dell’area edificabile, fino alla data di ultimazione dei lavori ovvero, se precedente, fino alla data in cui il fabbricato inizia ad essere utilizzato, così come disposto dal comma 3 del citato art. 13; Nel caso in cui oggetto della ristrutturazione sia un immobile di interesse storico artistico, si ritiene che, in applicazione di quanto appena esposto, la base imponibile vada determinata sul valore dell’area edificabile e poi ridotta al 50%; per i terreni agricoli posseduti e condotti da coltivatori diretti / IAP, l’art. 13, comma 8-bis, DL n. 201/2011 prevede l’applicazione dell’imposta solo sulla parte di base imponibile IMU eccedente € 6.000. Su detta parte, inoltre, l’imposta è dovuta in misura ridotta a seconda dell’ammontare dell’imponibile come di seguito schematizzato: Valore della base imponibile Fino a 6000 € Da 6000 € a 15500 € Da 15500 € a 25500 € Da 25500 € a 32000 € Superiore a 32000 € IMU dovuta 0 30% (*) 50% (*) 75% (*) 100% (*) (*) Dell’imposta risultante dall’applicazione, alla base imponibile, dell’aliquota IMU prevista. ALIQUOTE Le aliquote IMU “di base” previste dal citato DL n. 201/2011 sono le seguenti: aliquota ordinaria, applicabile alla generalità dei casi, pari al 7,6‰; aliquota ridotta, riservata alle abitazioni principali di lusso e relative pertinenze, pari al 4‰. Si rammenta che, considerata la potestà regolamentare dei Comuni, sia in materia di aliquote che di riconoscimento di eventuali detrazioni e riduzioni al sussistere di specifiche situazioni, è indispensabile verificare quanto deliberato dal Comune e pubblicato sul citato sito Internet del MEF. MODALITÀ DI VERSAMENTO Come sopra accennato, entro il prossimo 16.6 è necessario provvedere al versamento della I rata (acconto) IMU 2015. A tal fine è possibile utilizzare, alternativamente: il mod. F24; l’apposito bollettino di c/c/p; indicando gli importi arrotondati all’unità di euro. L’importo minimo di versamento pari a € 12 va riferito, come precisato dal MEF nella Circolare 18.5.2012, n. 3/DF, all’ammontare dell’imposta complessivamente dovuta. Va tuttavia evidenziato che il Comune ha la facoltà di deliberare diversamente. È quindi possibile che sia richiesto anche il versamento di somme inferiori a detto limite. I codici tributo da utilizzare sono differenziati in base alla tipologia di immobile, come di seguito riportato: Tipologia immobile Codice tributo Abitazione principale e relative pertinenze (di lusso) 3912 Terreni 3914 Aree fabbricabili 3916 Immobili categoria D: imposta destinata allo Stato (aliquota del 7,6‰) 3925 incremento destinato al Comune (da maggior aliquota deliberata) 3930 Altri fabbricati 3918 Si rammenta inoltre che: il versamento va effettuato a favore del Comune in cui è ubicato l’immobile al quale l’IMU si riferisce, indicando il relativo codice catastale nel campo “codice ente/codice comune”. In merito si evidenzia che, come disposto dall’art. 1, comma 722, Finanziaria 2014, in presenza di un versamento effettuato a favore di un Comune sbagliato, è sufficiente comunicare l’errore ai Comuni interessati, affinché gli stessi provvedano a regolarizzare la situazione; con lo stesso mod. F24, compilando più righi, è possibile versare l’imposta dovuta per più immobili, anche se ubicati in Comuni diversi; quanto dovuto non può essere rateizzato ( il campo “Rateazione/mese rif.” non va compilato). I soggetti non titolari di partita IVA possono utilizzare anche il mod. F24 Semplificato le cui modalità di compilazione sono le medesime previste per il mod. F24 “ordinario”. L’unica differenza riguarda l’indicazione del destinatario del versamento nella colonna “Sezione”, nella quale va indicato il codice “EL” che individua l’Ente locale. BOLLETTINO DI C/C/P L’apposito bollettino di c/c/p, approvato con il DM 23.11.2012, può essere presentato sia in forma cartacea che utilizzando il canale telematico di Poste spa. Nel bollettino di c/c/p è possibile indicare un solo codice Comune, quindi, in presenza di più immobili: in Comuni diversi, è necessario utilizzare tanti bollettini quanti sono i Comuni ai quali va versata l’IMU; nello stesso Comune, è possibile versare l’IMU con un unico bollettino. Per il versamento IMU va utilizzato il numero di c/c “1008857615”, valido per tutti i Comuni. ESENZIONI IMU Oltre all’abitazione principale non di lusso e relative pertinenze e agli immobili ad essa assimilati sopra commentati, sono esenti IMU i seguenti immobili. L’art. 1, comma 708, Finanziaria 2014 riconosce l’esenzione IMU per i fabbricati rurali strumentali ex art. 9, comma 3-bis, DL n. 557/93, indipendentemente dall’ubicazione. Sono quindi assoggettati ad IMU i fabbricati rurali ad uso abitativo fermo restando che, al ricorrere delle relative condizioni, sono applicabili l’esenzione ovvero le agevolazioni previste per l’abitazione principale. Immobili merce L’art. 13, comma 9-bis, DL n. 201/2011 prevede l’esenzione IMU (a regime) per i impresa costruttrice fabbricati destinati dall’impresa costruttrice alla vendita (c.d. “immobili merce”) fintanto che permane tale destinazione e gli stessi non sono locati. L’art. 2, comma 5-bis, DL n. 102/2013 prevede che per fruire dell’esenzione è necessario presentare la dichiarazione IMU entro il 30.6 dell’anno successivo “a quello in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell’imposta”, a pena di decadenza dall’esenzione. In merito si rammenta che se non sono intervenute variazioni, la dichiarazione già presentata (ad esempio, per l’esenzione IMU 2014) ha effetto anche per gli anni successivi. Immobili di Enti non Ai sensi dell’art. 7, comma 1, lett. i), D.Lgs. n. 504/92, modificato dall’art. 13, DL n. commerciali 201/2011, gli immobili degli enti non commerciali sono esenti IMU solo se destinati esclusivamente allo svolgimento, con modalità non commerciali, delle attività: assistenziali, previdenziali, sanitarie, didattiche, ricettive, culturali, Fabbricati rurali strumentali ricreative e sportive; dirette all’esercizio del culto e alla cura delle anime, alla formazione del clero e dei religiosi, alla catechesi e all’educazione cristiana, ex art. 16, comma 1, lett. a), Legge n. 222/85. Per gli immobili utilizzati sia per l’attività commerciale che per quella istituzionale, l’esenzione “va applicata solo alla frazione di unità destinata all’attività non commerciale”. A tal fine la parte dell’immobile adibita all’attività commerciale va accatastata autonomamente. Qualora ciò non sia possibile, va individuata la “frazione di unità destinata all’attività non commerciale” in modo da applicare l’esenzione in proporzione all’utilizzo non commerciale con le modalità individuate dal DM n. 200/2012 (superfici dell’immobile adibite all’esercizio delle attività, numero di soggetti nei confronti dei quali le attività sono svolte o tempo dedicato all’esercizio delle attività). Per fruire dell’esenzione IMU l’ente è tenuto a presentare l’apposita dichiarazione, entro il 30.6 dell’anno successivo “a quello in cui il possesso degli immobili ha avuto inizio o sono intervenute variazioni rilevanti ai fini della determinazione dell’imposta”, fermo restando che se non sono intervenute variazioni, la dichiarazione già presentata (ad esempio, per l’esenzione IMU 2014) ha effetto anche per gli anni successivi. Fabbricati colpiti da L’art. 4, comma 5-octies, DL n. 16/2012 ha introdotto l’esenzione IMU per i fabbricati eventi sismici colpiti dal sisma in Abruzzo del 2009 distrutti o dichiarati inagibili, fino alla definitiva ricostruzione e agibilità. Analogamente, l’art.8 comma 3 DL n.74/2012 ha previsto l’esenzione IMU per i fabbricati distrutti / inagibili a seguito del sisma del 2012 in Emilia. Con riferimento a questi ultimi, si evidenzia che l’art. 1, commi 662 e 663, Finanziaria 2015 prevedono che l’esenzione IMU opera fino alla definitiva ricostruzione / agibilità e comunque non oltre il 30.6.2015. Terreni agricoli Dal 2015 l’esenzione / imponibilità IMU dei terreni agricoli va determinata in base montani alla classificazione risultante nella colonna S dell’elenco dei Comuni ISTAT (http://www.istat.it/it/archivio/6789), in base alla quale sono esenti IMU i terreni agricoli ubicati in un Comune: a) totalmente montano (lettera “T”). In tal caso l’esenzione opera per tutti i terreni agricoli, a prescindere dal possessore; b) parzialmente montano (lettera “P”) solo se posseduti e condotti da coltivatori diretti / IAP iscritti nella previdenza agricola. Il comma 2 dell’art. 1, DL n. 4/2015 estende l’esenzione anche ai terreni ceduti in affitto / comodato ad un altro coltivatore diretto / IAP. Come evidenziato dal MEF nella Risoluzione 3.2.2015, n. 2/DF tale disposizione è applicabile solo se il soggetto che cede il terreno in affitto / comodato è anch’esso un coltivatore diretto / IAP iscritto nella previdenza agricola. Di fatto, quindi, considerato che, ai fini dell’esenzione, anche il concedente deve rivestire la qualifica di coltivatore diretto / IAP, secondo il MEF è necessario che lo stesso conduca almeno un altro terreno. Sul punto va tuttavia rilevato che la qualifica di coltivatore diretto /IAP non richiede necessariamente la conduzione del terreno, posto che la stessa può essere assunta anche, ad esempio, da un soggetto coadiuvante di un’impresa appartenente ad un altro coltivatore diretto / IAP. Inoltre, si ritiene che per un terreno in comproprietà l’esenzione spetti solo al comproprietario (relativamente alla propria percentuale di possesso) avente i requisiti sopra accennati. I terreni ubicati in Comuni parzialmente montani posseduti da soggetti diversi da coltivatori diretti / IAP, ossia “posseduti dai cosiddetti rentiers” sono invece assoggettati ad IMU; c) delle “isole minori” (Tremiti, Pantelleria, Pelagie, Egadi, Eolie, Suscitane, del Nord Sardegna, Partenopee. Ponziane, Toscane e del Mar Ligure). Si rammenta infine che: come specificato dall’art. 1, DL n. 4/2015, l’esenzione in esame trova applicazione anche nel caso di terreni agricoli non coltivati; l’art. 1, comma 4, DL n. 4/2015, ha “ripristinato” per il “2014 nonché per gli anni successivi” l’esenzione IMU dei terreni ad immutabile destinazione agro-silvopastorale a proprietà collettiva indivisibile e inusucapibile (a prescindere dal Comune di ubicazione); è considerato terreno agricolo anche l’area fabbricabile posseduta e condotta da un coltivatore diretto / IAP iscritto alla previdenza agricola. Tale qualifica è attribuibile all’intero terreno anche in presenza di più comproprietari dei quali uno solo con la qualifica di coltivatore diretto / IAP. Considerata la tortuosa vicenda dell’esenzione / imponibilità IMU dei terreni montani è possibile che per detti terreni sia stato effettuato un versamento IMU di importo superiore al dovuto. In merito si rammenta che, in linea generale, l’art. 1, comma 724, Finanziaria 2014 prevede la possibilità di presentare istanza di rimborso al Comune. Va peraltro evidenziato che alcuni Comuni ammettono di utilizzare il maggior importo versato in compensazione. TASI Come noto la IUC (Imposta Unica Comunale) si articola nelle 3 componenti IMU, TASI e TARI. Si propone l’esame della determinazione e del versamento dell’acconto TASI 2015. PRESUPPOSTO IMPOSITIVO Il presupposto impositivo della TASI è il possesso / detenzione a qualsiasi titolo di fabbricati, compresa l’abitazione principale e di aree edificabili “come definiti ai sensi dell'imposta municipale propria”. Sono esclusi in ogni caso i terreni agricoli nonché le aree edificabili possedute e/o condotte da coltivatori diretti e IAP. Sul punto va evidenziato che l’art. 1, comma 681, Finanziaria 2014 dispone che nel caso in cui: “l’unità immobiliare è occupata da un soggetto diverso dal titolare del diritto reale sull’unità immobiliare, quest'ultimo e l'occupante sono titolari di un'autonoma obbligazione tributaria. L'occupante versa la TASI nella misura, stabilita dal comune nel regolamento, compresa fra il 10 e il 30 per cento dell'ammontare complessivo della TASI ... La restante parte è corrisposta dal titolare del diritto reale sull’unità immobiliare”. Per gli immobili concessi in locazione / comodato si configurano, quindi, 2 distinte obbligazioni in capo rispettivamente: all’inquilino / comodatario, tenuto al versamento nella misura fissata dal Comune, compresa fra il 10% e il 30% dell’imposta. - La percentuale a carico dell’occupante è calcolata sull’imposta complessivamente determinata in capo al proprietario, per cui nel caso in cui l’immobile locato costituisca per l’occupante “abitazione principale”, ma per il proprietario “seconda casa”, l’aliquota applicabile sarà quella prevista per i fabbricati diversi dall’abitazione principale (la quota a carico del detentore è sempre frazione del totale); - al proprietario, tenuto a corrispondere la “restante parte” del tributo. Nel caso in cui il Comune non abbia fissato la percentuale di riparto dell’imposta tra proprietario e occupante il MEF nelle FAQ 3.6.2014 ha chiarito che la TASI va ripartita nelle seguenti misure: 10% a carico dell’occupante; 90% a carico del proprietario. L’importo dovuto dagli inquilini / comodatari rimane invariato (10% - 30%) a prescindere dal numero degli stessi. È rimessa alla discrezionalità degli interessati la ripartizione della quota d’imposta dovuta. Tra questi, così come in presenza di più proprietari, sussiste solidarietà per il versamento della relativa quota d’imposta. La presenza di 2 autonome obbligazioni in capo al proprietario e all’occupante comporta: - l’assenza di solidarietà tra tali soggetti. Di conseguenza il Comune non può pretendere l’adempimento da una parte piuttosto che dall’altra; - l’impossibilità per i predetti soggetti di “accordarsi” circa il quantum da corrispondere, poiché la misura del riparto tra di essi è fissata dal Regolamento comunale. In caso di detenzione temporanea di durata non superiore a 6 mesi nel corso dell’anno, la TASI è dovuta esclusivamente dal possessore del locale a titolo di proprietà, usufrutto, uso, abitazione o superficie. ABITAZIONE PRINCIPALE E IMMOBILI ASSIMILATI Al fine di individuare il soggetto passivo d’imposta, con riferimento all’immobile destinato ad abitazione principale nonché agli immobili ad essa assimilati, individuati con gli stessi criteri previsti ai fini IMU, il MEF nelle FAQ 3.6.2014 specifica che: “in tutte le ipotesi in cui si può parlare di abitazione principale, l’obbligo di versamento TASI ricade interamente sul proprietario e non sull’occupante”. Da ciò consegue quindi che in caso di: - abitazione principale posseduta da uno solo dei coniugi, la TASI è dovuta interamente da quest’ultimo; - immobile concesso in comodato gratuito al ricorrere delle condizioni che assimilano lo stesso all’abitazione principale, la TASI è interamente dovuta dal proprietario. IMMOBILI IN LEASING Va evidenziato che, come previsto ai fini IMU, per gli immobili in leasing, il soggetto passivo TASI è individuato nel locatario / conduttore. EX CASA CONIUGALE Con riferimento all’unità immobiliare assegnata dal Giudice, il coniuge assegnatario (titolare del diritto di abitazione) “è il solo che paga la TASI con l’aliquota e la detrazione, eventualmente prevista per l’abitazione principale”, indipendentemente dalla quota di possesso dell’immobile. BASE IMPONIBILE E ALIQUOTE La base imponibile della TASI va individuata applicando le regole previste ai fini IMU ex art. 13, DL n. 201/2011 L’aliquota base è pari all’1‰. In merito il Comune può: - ridurre l’aliquota fino all’azzeramento; - determinare l’aliquota in modo tale che la somma tra la stessa e l’aliquota IMU non sia superiore all’aliquota IMU massima statale al 31.12.2013 pari al 10,60‰. Il comma 677 del citato art. 1 stabilisce, inoltre, che per gli anni 2014 – 2015 l’aliquota massima non può superare il 2,50‰ (1‰ per i fabbricati rurali strumentali) disponendo altresì, che: “Per gli stessi anni 2014 e 2015, nella determinazione delle aliquote TASI possono essere superati i limiti stabiliti …, per un ammontare complessivamente non superiore allo 0,8 per mille a condizione che siano finanziate, relativamente alle abitazioni principali e alle unità immobiliari ad esse equiparate … detrazioni d’imposta o altre misure, tali da generare effetti sul carico di imposta TASI equivalenti o inferiori a quelli determinatisi con riferimento all’IMU relativamente alla stessa tipologia di immobili, anche tenendo conto di quanto previsto dall’articolo 13 del citato decreto-legge n. 201, del 2011”. Anche per il 2015 quindi il Comune può fissare le aliquote TASI avendo riguardo ai seguenti limiti: - l’aliquota massima non può eccedere il 3,30‰ (2,50‰ + 0,80‰); - la somma delle aliquote TASI ed IMU non può superare l’11,40‰ (10,60‰ + 0,80‰); purchè, come accennato, la maggiorazione dello 0,80‰ sia destinata a finanziare detrazioni / riduzioni sull’abitazione principale e immobili assimilati. L’imposta dovuta va quindi calcolata applicando alla base imponibile le aliquote previste (tenendo conto dell’eventuale detrazione per l’abitazione principale deliberata dal Comune), rapportata al periodo e alla percentuale di possesso. Il MEF nelle FAQ 3.6.2014 ha chiarito che anche per la TASI trova applicazione l’art. 9, comma 2, D.Lgs. n. 23/2011 in base al quale il mese si considera per intero se il possesso o la detenzione si sono protratti per almeno 15 giorni. CASI DI ESCLUSIONE Non sono assoggettati a TASI: - gli immobili utilizzati dagli enti non commerciali ex art. 73, comma 1, lett. c), TUIR destinati esclusivamente allo svolgimento, con modalità non commerciali, delle attività assistenziali, previdenziali, sanitarie, didattiche, ricettive, culturali, ricreative e sportive, dirette all’esercizio del culto e alla cura delle anime, alla formazione del clero e dei religiosi, alla catechesi e all’educazione cristiana, ex art. 16, comma 1, lett. a), Legge n. 222/85. L’esenzione trova applicazione con le medesime modalità previste ai fini IMU e quindi “va applicata solo alla frazione di unità destinata all’attività non commerciale” ed è subordinata alla presentazione dell’apposita dichiarazione; - i fabbricati classificati / classificabili nelle categorie catastali da E/1 a E/9; - i fabbricati destinati ad usi culturali di cui all’art. 5-bis, DPR n. 601/73 nonché quelli destinati esclusivamente all’esercizio del culto, compatibilmente con gli artt. 8 e 19 della Costituzione; - i rifugi alpini non custoditi, i punti d’appoggio e bivacchi. Il Comune può deliberare riduzioni / esenzioni con riguardo a talune fattispecie elencate dall’art. 1, comma 679, Finanziaria 2014. Tra queste si rammentano, ad esempio, le abitazioni: - con unico occupante; - tenute a disposizione per uso stagionale o altro uso limitato e discontinuo; - occupate da soggetti che risiedono / dimorano all’estero per più di 6 mesi all’anno; - rurali. Il Comune può disporre altresì l’azzeramento dell’aliquota TASI per determinate categorie di immobili (ad esempio, applicazione della TASI solo all’abitazione principale). TERMINI E MODALITÀ DI VERSAMENTO TERMINI DI VERSAMENTO Ai sensi dell’art. 1, comma 688, Finanziaria 2014: “Il versamento della TASI è effettuato nei termini individuati dall’articolo 9, comma 3, del decreto legislativo 14 marzo 2011, n. 23. È consentito il pagamento della TARI e della TASI in unica soluzione entro il 16 giugno di ciascun anno”. La TASI va quindi versata: • in 2 rate di pari importo (50%) di cui: − la I rata, a titolo di acconto, entro il 16.6; − la II rata, a titolo di saldo, entro il 16.12. Di fatto tali rate risultano sovente di importo differente (ad esempio, in caso di variazione della situazione immobiliare in corso d’anno o mutamento delle aliquote); oppure in un’unica soluzione entro il 16.6. Analogamente allo scorso anno, lo slittamento al 30.7.2015 dell’approvazione dei bilanci di previsione dei Comuni comporta, di fatto, l’impossibilità del pagamento in un’unica soluzione, poiché le aliquote e le detrazioni potrebbero essere modificate dopo il 16.6. Il termine di versamento dell’acconto TASI 2015 scade quindi il 16.6.2015. Come per l’IMU anche per la TASI la determinazione della I rata (acconto) va effettuata in base all’aliquota / detrazioni dei 12 mesi dell’anno precedente (2014). Versamento I rata ( acconto ) TASI 2015 50% dell’imposta dovuta Determinata sulla base dell’aliquota e delle detrazioni 2014 Entro il 16/06/2015 Preme evidenziare che l’IFEL (Istituto per la Finanza e l’Economia Locale) sul proprio sito Internet in data 8.5.2015 ha precisato che “nulla vieta … che, nel caso in cui il Comune abbia già deliberato in materia di aliquote e detrazioni IMU e Tasi, magari determinando condizioni più favorevoli rispetto al 2014, il contribuente possa far riferimento alle delibere relative a quest’anno [2015] anche per il pagamento dell’acconto”. MODALITÀ DI VERSAMENTO Il versamento della TASI va effettuato con modalità, di fatto, analoghe a quelle previste per l’IMU, ossia tramite: - mod. F24, utilizzando i seguenti codici tributo: 3958 3959 3960 3961 Abitazione principale e relative pertinenze Fabbricati rurali ad uso strumentale Aree fabbricabili Altri fabbricati - apposito bollettino di c/c/p. Con riguardo all’invio dei modelli precompilati TASI il comma 688 del citato art. 1, ai fini di assicurare ai contribuenti la “massima semplificazione”, prevede che i Comuni, a decorrere dal 2015: rendano disponibili i modelli di pagamento precompilati su richiesta del contribuente; ovvero procedano autonomamente all’invio degli stessi. A tal proposito l’IFEL, nella Nota 12.5.2015, dopo aver evidenziato che: “non solo tale obbligo non emerge dalla normativa vigente, ma esso è nella pratica inattuabile con riferimento alla TASI” specifica che l’invio dei modelli precompilati comporta l’esatta conoscenza dei soggetti passivi. Tali informazioni non sono sempre disponibili considerato che: - “negli archivi TARI gran parte degli immobili non sono ancora qualificati con i rispettivi identificativi catastali”; - la situazione corrente “di proprietà ed uso degli immobili” è incompatibile con la data di versamento dell’acconto e la scadenza della dichiarazione TASI fissata al 30.6 dell’anno successivo a quello di riferimento. Da quanto sopra deriva quindi che il Comune ha la facoltà e non l’obbligo di inviare i modelli precompilati. L’importo minimo di versamento pari a € 12 va riferito, come precisato dal MEF nella Circolare 18.5.2012, n. 3/DF, all’ammontare dell’imposta complessivamente dovuta. Va tuttavia evidenziato che il Comune ha la facoltà di deliberare diversamente. È quindi possibile che sia richiesto anche il versamento di somme inferiori a detto limite. La nostra struttura è a disposizione per qualsiasi chiarimento a riguardo di quanto sopra, evidenziando che i partner di riferimento per il caso di specie è : tel. 0331/402988 e-mail [email protected] E’ gradita l’occasione per porgere i nostri più Cordiali Saluti. SBC Consulting Srl 1) 2) Il presente servizio è rivolto esclusivamente alla clientela delle strutture SBC (SBC Consulting s.r.l.), E' espressamente vietata la trasmissione, riproduzione, distribuzione, elaborazione e/o divulgazione, anche parziale, della presente comunicazione e/o della documentazione ad essa allegata e/o collegata, in assenza di preventiva autorizzazione scritta della s.r.l. S.B.C., che ne detengono tutti i diritti; 3) La s.r.l. S.B.C. Consulting, non risponde di eventuali involontari errori e/o omissioni nel contenuto delle circolari o di un errato impiego delle indicazioni in esse contenute, a maggior ragione qualora ciò consegua ad arbitrarie interpretazioni analogiche, estensive o riduttive delle informazioni rese, e, pertanto, invitano i destinatari a verificare sempre e quindi in ogni caso la fattispecie applicativa, consultando i professionisti indicati in calce oppure soggetti di propria fiducia, esponendo la propria specifica situazione ai fini di una corretta individuazione dell’ambito di applicazione; 4) Le modalità di erogazione del servizio di informazione gratuita attraverso posta elettronica, fax o comunque ogni altro mezzo di trasmissione o comunicazione, offerto dalla struttura SBC (SBC Consulting s.r.l.), alla propria clientela e/o ai soggetti da esse SBC (SBC Consulting s.r.l.), ritenuti d'interesse, prevedono l'insindacabile facoltà d'esclusione dal novero dei destinatari del servizio, del soggetto che non abbia provveduto a conferire incarico consultivo alla struttura SBC (SBC Consulting s.r.l.), per tre adempimenti consecutivi; 5) Informazione ai sensi del decreto legislativo 196/2003: il Vs. indirizzo e-mail è utilizzato esclusivamente per questo servizio informativo. Esso non sarà comunicato o diffuso a terzi. Qualora desideraste essere eliminati dall'elenco, inviate una e-mail con la dicitura "cancellazione dall'elenco" all'indirizzo [email protected] (per i clienti SBC - SBC Consulting s.r.l. e diversamente ci legittimerete a proseguire nel servizio.

Scaricare