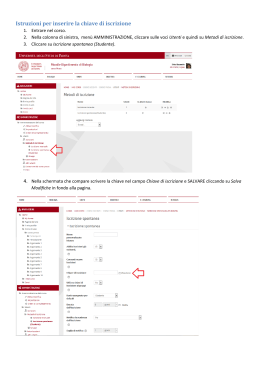

Commissione Revisione Legale – Revisione Enti Locali Circolare n. 1/2013 IL REVISORE DEI CONTI DEGLI ENTI LOCALI L’iscrizione nell’Elenco ministeriale Vademecum pratico Il presente documento è a cura dei seguenti membri della Commissione Revisione Legale – Revisione Enti Locali dell’UGDCEC Torino: Federica BALBO Paolo BATTAGLIA Piercarlo BAUSOLA Marco SIGAUDO Per scaricare il documento e consultare il sito UGDCEC Torino puntare lo smartphone od il tablet: Commissione Revisione Legale – Revisione Enti Locali Alla chiusura dei lavori di redazione del documento, la Commissione Revisione Legale – Revisione Enti Locali dell’UGDCEC Torino, è composta dai seguenti membri: Federica BALBO Paolo BATTAGLIA Piercarlo BAUSOLA Stefano CARPANETO Maria Carmela CERAVOLO Elena DE CARLO Gianpiero DE MARTINIS Gustavo DESANA Giovanni FAROTI Barbara NEGRO Simone NEPOTE Marco SIGAUDO Documento chiuso il 15/10/2013 Commissione Revisione Legale – Revisione Enti Locali SOMMARIO INTRODUZIONE ........................................................................................................................ Pag. 1 Paragrafo 1: IL RUOLO DELL’ORGANO DI REVISIONE CONTABILE DELL’ENTE ALLA LUCE DELLE NOVITÀ NORMATIVE ...............................................................................................................Pag. 4 Paragrafo 2 INQUADRAMENTO NORMATIVO DEI CONTROLLI NEGLI ENTI LOCALI .................Pag. 6 Paragrafo 3 FORMAZIONE DELL’ELENCO E REQUISITI NECESSARI PER L’ISCRIZIONE ........ Pag. 7 Paragrafo 4 ISCRIZIONE NELL’ELENCO ................................................................................................. Pag. 18 Paragrafo 5 PROCEDURA PRATICA DI ISCRIZIONE .............................................................................. Pag. 21 Paragrafo 6 CONTRIBUTO ANNUO DEI REVISORI DEGLI ENTI LOCALI ........................... Pag. 37 Paragrafo 7 PROCEDURA DI ESTRAZIONE A SORTE DEI NOMINATIVI DEI REVISORI CHE COMPONGONO L’ORGANO DI REVISIONE ECONOMICO-FINANZIARIO ................ Pag. 39 Allegati MODELLO MINISTERIALE DI VERBALE DI ESTRAZIONE DEI REVISORI DI ENTI LOCALI .......................................................................................................................... Pag. 43 Commissione Revisione Legale – Revisione Enti Locali INTRODUZIONE La figura del revisore di Enti Locali ha subito notevoli cambiamenti a fronte dell’introduzione di recenti provvedimenti normativi. Non si può, infatti, fare a meno di rilevare come l’organo di revisione degli enti locali debba oggi farsi carico di una moltitudine di funzioni appartenenti, contemporaneamente, sia alla revisione contabile, che a quella gestionale. Con la revisione contabile si mira a verificare la legittimità dell’azione amministrativa, con quella gestionale si tende invece a testare la capacità dell’organizzazione dell’ente e quella di raggiungimento e realizzazione degli obiettivi economici che l’amministrazione si è data. Il revisore non è più solamente un “semplice” organo di controllo contabile, ma diviene un vero e proprio presidio di legalità indipendente, nell’ambito dell’operatività dell’ente locale; la sua attività svolge pertanto una funzione di “coordinamento indiretto”, se così la si può definire, sulla finanza pubblica, dando infine un innegabile contributo sostanziale anche al raggiungimento degli obiettivi imposti dall’Unione Europea. Svolgere, oggi, tale attività, implica indubitabilmente una grande profusione di impegno, nonché un livello molto alto di competenze, di responsabilità e di rischi sul piano professionale. Molto spesso, infatti, l’operato dei revisori deve svolgersi all’interno di un contesto contraddittorio e non particolarmente agevole, che vede contrapporsi da una lato i vincoli imposti dalla finanza pubblica (e derivanti molto spesso da indirizzi sovranazionali) e dall’altro l’atteggiamento della classe politica che fa ancora fatica, in molti casi, ad assimilare la nuova ottica di equilibrio che deve guidare le scelte di spesa pubblica. A tutto ciò si deve, necessariamente aggiungere il notevole e veloce ridimensionamento delle risorse finanziarie a disposizione degli enti locali (in particolare Comuni e Province). Ciò conduce ad un inevitabile aumento di rischio della tenuta dei conti degli Enti, non solo per rimanere entro i già angusti perimetri del patto di stabilità, ma perfino nel mantenimento degli equilibri finanziari stessi. 1 Commissione Revisione Legale – Revisione Enti Locali In questo non facile contesto si trova ad operare il Revisore di Enti Locali che, come si è fatto cenno, con l’approvazione di recenti atti normativi, quasi sempre è stato investito di ulteriori adempimenti. Il D.L. 10 ottobre 2012, n°174, ha modificato sostanzialmente la figura dell’organo di revisione di Comuni e Province ampliandone le funzioni e attribuendo, inoltre, nuove responsabilità: con tale provvedimento il Revisore diventa il trait d’union con la Corte dei Conti e la Ragioneria dello Stato. Con la modifica dell’art. 2391, del D.Lgs. 267/2000 apportata dall’art. 3 del D.L. 10 ottobre 2012 n° 174, come si dirà meglio nei paragrafi successivi, le funzioni principali del Revisore vengono 1 Art. 239 Testo Unico Enti Locali: “ 1. L'organo di revisione svolge le seguenti funzioni: a) attività di collaborazione con l'organo consiliare secondo le disposizioni dello statuto e del regolamento; ((b) pareri, con le modalità stabilite dal regolamento, in materia di: 1) strumenti di programmazione economico-finanziaria; 2) proposta di bilancio di previsione verifica degli equilibri e variazioni di bilancio; 3) modalità di gestione dei servizi e proposte di costituzione o di partecipazione ad organismi esterni; 4) proposte di ricorso all'indebitamento; 5) proposte di utilizzo di strumenti di finanza innovativa, nel rispetto della disciplina statale vigente in materia; 6) proposte di riconoscimento di debiti fuori bilancio e transazioni; 7) proposte di regolamento di contabilità, economato-provveditorato, patrimonio e di applicazione dei tributi locali)); c) vigilanza sulla regolarità contabile, finanziaria ed economica della gestione relativamente all'acquisizione delle entrate, all'effettuazione delle spese, all'attività contrattuale, all'amministrazione dei beni, alla completezza della documentazione, agli adempimenti fiscali ed alla tenuta della contabilità; l'organo di revisione svolge tali funzioni anche con tecniche motivate di campionamento. d) relazione sulla proposta di deliberazione consiliare del rendiconto della gestione e sullo schema di rendiconto entro il termine, previsto dal regolamento di contabilità e comunque non inferiore a 20 giorni decorrente dalla trasmissione della stessa proposta approvata dall'organo esecutivo. La relazione contiene l'attestazione sulla corrispondenza del rendiconto alle risultanze della gestione nonché rilievi, considerazioni e proposte tendenti a conseguire efficienza, produttività ed economicità della gestione; e) referto all'organo consiliare su gravi irregolarità di gestione con contestuale denuncia ai competenti organi giurisdizionali ove si configurino ipotesi di responsabilità; f) verifiche di cassa di cui all'articolo 223. ((1-bis. Nei pareri di cui alla lettera b) del comma 1 e' espresso un motivato giudizio di congruità, di coerenza e di attendibilità contabile delle previsioni di bilancio e dei programmi e progetti, anche tenuto conto dell'attestazione del responsabile del servizio finanziario ai sensi dell'articolo 153, delle variazioni rispetto all'anno precedente, dell'applicazione dei parametri di deficitarietà strutturale e di ogni altro elemento utile. Nei pareri sono suggerite all'organo consiliare le misure atte ad assicurare l'attendibilità delle impostazioni. I pareri sono obbligatori. L'organo consiliare e' tenuto ad adottare i provvedimenti conseguenti o a motivare adeguatamente la mancata adozione delle misure proposte dall'organo di revisione.)) 2. Al fine di garantire l'adempimento delle funzioni di cui al precedente comma, l'organo di revisione ha diritto di accesso agli atti e documenti dell'ente e può partecipare all'assemblea dell'organo consiliare per l'approvazione del bilancio di previsione e del rendiconto di gestione. Può altresì partecipare alle altre assemblee dell'organo consiliare e, se previsto dallo statuto dell'ente, alle riunioni dell'organo esecutivo. Per consentire la partecipazione alle predette assemblee all'organo di revisione sono comunicati i relativi ordini del giorno. Inoltre all'organo di revisione sono trasmessi: ((a) da parte della Corte dei conti i rilievi e le decisioni assunti a tutela della sana gestione finanziaria dell'ente)); b) da parte del responsabile del servizio finanziario le attestazioni di assenza di copertura finanziaria in ordine alle delibere di impegni di spesa. 3. L'organo di revisione e' dotato, a cura dell'ente locale, dei mezzi necessari per lo svolgimento dei propri compiti, secondo quanto stabilito dallo statuto e dai regolamenti. 4. L'organo della revisione può incaricare della collaborazione nella propria funzione, sotto la propria responsabilità uno o più soggetti aventi i requisiti di cui all'articolo 234, comma 2. I relativi compensi rimangono a carico dell'organo di revisione.” 2 Commissione Revisione Legale – Revisione Enti Locali ampliate; viene infatti completamente riscritta la lettera b) del comma 1, dell’art. 239 ampliando in modo significativo l’ambito di espressione dei pareri cui il Revisore è ufficialmente tenuto. Occorre osservare che la prassi degli Enti già prevedeva, in alcuni casi, una pronuncia del Revisore su alcuni argomenti, ma la previsione normativa ne rafforza la valenza legale, estendendola ulteriormente, (di fatto l’ambito di intervento è allargato ad ogni iniziativa in grado di incidere sulla situazione contabile dell’Ente e decisioni che abbiano ad oggetto questioni finanziarie) fornendo, se non altro, certezze sul perimetro delle competenze riducendo (si spera) il “contenzioso” con gli Enti. Eventuali violazioni di tali previsioni potrebbero configurare sinanche vizio di legittimità. Con la presente doverosa premessa, si vuole sottolineare come gli interventi normativi cui si è fatto cenno abbiano, inoltre, comportato, oltre a tutti i radicali cambiamenti a livello di competenze e responsabilità del Revisore, anche degli impatti “pratici” nell’individuazione di tale figura professionale. L’istituzione di un Elenco ministeriale, con obblighi formativi costanti, obbliga infatti a seguire una serie di procedure atte all’iscrizione (nonché al mantenimento dell’iscrizione) nello stesso, da parte dei soggetti che abbiano i necessari requisiti. Questo primo lavoro in tema di Revisione di Enti Locali, elaborato dalla Commissione Revisione Legale – Revisione Enti Locali dell’UGDCEC di Torino, si propone di fornire indicazioni pratiche sia ai professionisti che vogliano approcciarsi per la prima volta a tale ambito di attività, sia a coloro che già competenti in materia, debbano “accreditarsi” per lo svolgimento dell’attività revisionale. Negli intenti della Commissione, seguiranno ulteriori contributi volti a fornire spunti di approfondimento e riflessione, sempre con il fine di fornire pratici strumenti, quali ad esempio carte di lavoro e suggerimenti ai Colleghi che svolgano tale attività nell’ambito degli Enti Locali. 3 Commissione Revisione Legale – Revisione Enti Locali 1. IL RUOLO DELL’ORGANO DI REVISIONE CONTABILE DELL’ENTE ALLA LUCE DELLE NOVITÀ NORMATIVE Si procede, qui di seguito, a riepilogare brevemente l’evoluzione del ruolo del Revisore nell’ambito degli Enti Locali. A decorrere dalla riforma del 1990, si rileva come l’organo di revisione degli enti locali abbia svolto un controllo sulla gestione complessiva dei comuni, affiancando al contempo a questa attività quella di consulente con il fine di supportare l’ente nel perseguimento degli obiettivi di efficienza, efficacia ed economicità. Si noti, inoltre, come il rapporto tra Corte dei Conti, (organo istituzionale con caratteristiche di terzietà e neutralità), ed i Revisori, (rappresentanti il più esterno ed indipendente organo di controllo interno presso gli enti territoriali), sia andato rafforzandosi con il trascorrere del tempo. Richiamando, ad esempio, la sentenza n. 60/2013 si rileva come il ruolo del Revisore venga identificato come fondamentale a supporto dell’attività di controllo svolto dalla Corte dei Conti, infatti al Revisore spettano “controlli di natura preventiva finalizzati ad evitare danni irreparabili all’equilibrio di bilancio”. A fronte di questa “valorizzazione”, si richiama l’attenzione sull’art. 16, comma 25, del Decreto Legge 138/2011, provvedimento col quale è stata introdotta la procedura di estrazione dei nominativi dei Revisori, con il fine di renderli indipendenti dalle scelte effettuate dagli organismi politici. Arriviamo quindi ad analizzare le novità che hanno interessato il sistema dei controlli interni e che non potevano non coinvolgere anche la figura del Revisore contabile dell’Ente. Vediamo in quale modo è stato rivisto e integrato l’art. 239 del Testo Unico sugli Enti Locali nelle parti inerenti le funzioni di questo organo. Con l’inserimento della lettera b) all’interno dell’art. 239 si è attuata una estensione della gamma degli atti che, obbligatoriamente, devono essere assoggettati a parere da parte dell’organo di revisione. Vediamo come ora il revisore sia tenuto a rilasciare il proprio parere sui seguenti documenti: proposta di bilancio di previsione, verifica degli equilibri e variazioni di bilancio; proposte di ricorso all'indebitamento; proposte di regolamento di contabilità, economato-provveditorato, patrimonio e di applicazione dei tributi locali; 4 Commissione Revisione Legale – Revisione Enti Locali proposte di utilizzo di strumenti di finanza innovativa, nel rispetto della disciplina statale vigente in materia; modalità di gestione dei servizi e proposte di costituzione o di partecipazione ad organismi esterni; proposte di riconoscimento di debiti fuori bilancio e transazioni; strumenti di programmazione economico-finanziaria; Si può quindi affermare che le funzioni dell’organo di revisione accompagnano l’ente durante tutta la sua azione amministrativa, dalla programmazione economico-finanziaria, alla proposta di bilancio di previsione, alla verifica degli equilibri, fino alle modalità concrete di realizzazione del progetto amministrativo, alle modalità di gestione dei servizi, delle proposte di partecipazione ad organismi esterni, delle proposte di indebitamento e per l’adozione degli strumenti di recupero delle condizioni di equilibrio. Richiamando l’art. 147 bis del TUEL non si può fare a meno di richiamare l’attenzione sul fatto che al Revisore sia stata assegnata un’ulteriore funzione, quella finalizzata al controllo dei risultati di regolarità amministrativa e contabile. Questa analisi viene impostata in un momento successivo a quello dell’azione amministrativa, richiamando così i principi di revisione aziendale propri della nostra professione e esportati nel mondo degli enti locali in linea con il processo di aziendalizzazione avviato negli stessi. 5 Commissione Revisione Legale – Revisione Enti Locali 2. INQUADRAMENTO NORMATIVO DEI CONTROLLI NEGLI ENTI LOCALI. L’impianto normativo, della disciplina del controllo della regolarità amministrativa e contabile negli Enti locali, trova le sue basi nel Decreto Legislativo 18 agosto 2000 n. 267 (Testo unico degli Enti Locali – Tuel), che ha recepito il D.Lgs. 25 febbraio 1995, n.77 che, a sua volta, costituiva l’evoluzione dell’articolo 57, Legge 8 giugno 1990, n.142. Più precisamente, la revisione economico-finanziaria viene disciplinata, nel Tuel, al Titolo VII – agli articoli dal 234 al 241, che trattano e regolamentano: la composizione, l’elezione, l’insediamento, la durata ed il funzionamento dell’organo di revisione. Tale normativa ha subìto, recentemente, radicali modifiche apportate con l’articolo 16, comma 25 D.L. 138 del 13 agosto 2011, convertito nella Legge n.148 del 14 settembre 2011, che, di fatto, ha abrogato l’articolo 234 del Tuel in riferimento alla parte che attribuiva, agli organi consiliari, il potere di scelta dell’organo di revisione passando, così, ad un meccanismo fondato sull’estrazione dei nominativi iscritti in speciali elenchi, formati su base regionale e tenuti presso il Ministero dell’Interno. Infine, il Decreto del Ministero dell’Interno del 25 febbraio 2012, n.23 è stato adottato in attuazione del sopracitato articolo 16, comma 25 del decreto legge 13 agosto 2011, n. 138, convertito, con modificazioni, dalla legge 14 settembre 2011, n. 148, recante: “Istituzione dell’elenco dei revisori dei conti degli enti locali e modalità di scelta dell’organo di revisione economico finanziario”. 6 Commissione Revisione Legale – Revisione Enti Locali 3. FORMAZIONE DELL’ELENCO E REQUISITI NECESSARI PER L’ISCRIZIONE. Come si è in precedenza accennato, l’art. 16, co.25 del D.L. 13 agosto 2011, n.138 2, convertito con modificazioni dalla Legge 14 settembre 2011, n. 148, ha stabilito che, con decorso dal primo rinnovo successivo alla data di entrata in vigore, la scelta dei revisori dei conti degli enti locali venga fatta mediante estrazione a sorte da un elenco nel quale sono inseribili i soggetti iscritti nel registro dei revisori legali, come individuato dal D.lgs. 27 gennaio 2010, n.39 3, nonché gli iscritti all’Ordine dei Dottori Commercialisti e degli Esperti Contabili 4. 2 Art.16 co.25 D.L. 13 Agosto 2011 n.138: “A decorrere dal primo rinnovo dell’organo di revisione successivo alla data di entrata in vigore del presente decreto, i revisori dei conti degli enti locali sono scelti mediante estrazione da un elenco nel quale possono essere inseriti, a richiesta, i soggetti iscritti, a livello regionale, nel Registro dei revisori legali di cui al decreto legislativo 27 gennaio 2010, n. 39, nonché li iscritti all’Ordine dei Dottori Commercialisti e degli esperti contabili. Con decreto del Ministro dell’interno, da adottare entro sessanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, sono stabiliti criteri per l’inserimento degli interessati nell’elenco di cui al primo periodo, nel rispetto dei seguenti principi: a) rapporto proporzionale tra anzianità di iscrizione negli albi e registri di cui al presente comma e popolazione di ciascun comune; b) previsione della necessità, ai fini dell’iscrizione nell’elenco di cui al presente comma, di aver in precedenza avanzato richiesta di svolgere la funzione nell’organo di revisione degli enti locali; c) possesso di specifica qualificazione professionale in materia di contabilità pubblica e gestione economica e finanziaria degli enti pubblici territoriali. 3 Il D.lgs 27 gennaio 2010 n.39 all’articolo 2 prevede quanto segue: 1. L'esercizio della revisione legale e' riservato ai soggetti iscritti nel Registro. 2. Possono chiedere l'iscrizione al Registro le persone fisiche che: a) sono in possesso dei requisiti di onorabilità definiti con regolamento adottato dal Ministro dell'economia e delle finanze, sentita la Consob; b) sono in possesso di una laurea almeno triennale, tra quelle individuate con regolamento dal Ministro dell'economia e delle finanze, sentita la Consob; c) hanno svolto il tirocinio, ai sensi dell'articolo 3; d) hanno superato l'esame di idoneità professionale di cui all'articolo 4 3. Possono chiedere l'iscrizione nel Registro: a) le persone fisiche abilitate all'esercizio della revisione legale in uno degli altri Stati membri dell'Unione europea, che superano una prova attitudinale, effettuata in lingua italiana, vertente sulla conoscenza della normativa italiana rilevante, secondo le modalità stabilite con regolamento dal Ministro dell'economia e delle finanze, sentita la Consob; b) a condizione che sia garantita la reciprocità di trattamento per i revisori legali italiani, i revisori di un Paese terzo che possiedono requisiti equivalenti a quelli del comma 2, che, se del caso, hanno preso parte in tale Paese a programmi di aggiornamento professionale e che superano una prova attitudinale, effettuata in lingua italiana, vertente sulla conoscenza della normativa nazionalerilevante, secondo le modalità stabilite con regolamento adottato dal Ministro dell'economia e delle finanze, sentita la Consob. 4. Possono chiedere l'iscrizione nel Registro, le società che soddisfano le seguenti condizioni: a) i componenti del consiglio di amministrazione o del consiglio di gestione sono in possesso dei requisiti di onorabilità definiti con regolamento dal Ministro dell'economia e delle finanze, sentita la Consob; b) la maggioranza dei componenti del consiglio di amministrazione, o del consiglio di gestione e' costituita da persone fisiche abilitate all'esercizio della revisione legale in uno degli Stati membri dell'Unione Europea; c) nelle società regolate nei capi II, III e IV del titolo V del libro V del codice civile, maggioranza numerica e per quote dei soci costituita da soggetti abilitati all'esercizio della revisione legale in uno degli Stati membri dell'Unione europea; d) nelle società regolate nei capi V e VI del titolo V del libro V del codice civile, azioni nominative e non trasferibili mediante girata; e) nelle società regolate nei capi V, VI e VII del titolo V del libro V del codice civile, maggioranza dei diritti di voto nell'assemblea ordinaria spettante a soggetti abilitati all'esercizio della revisione legale in uno degli Stati membri dell'Unione europea; f) i responsabili della revisione legale sono persone fisiche iscritte al Registro. 5. Per le società semplici si osservano le modalità di pubblicità previste dall'articolo 2296 del codice civile. 6. L'iscrizione nel Registro da' diritto all'uso del titolo di revisore legale. 7 Commissione Revisione Legale – Revisione Enti Locali Successivamente, con D.M. n.23 del 15 febbraio 2012, è stato adottato il Regolamento di attuazione del citato art.16 del D.L. 138/2011, istituendo così, presso il Ministero dell’Interno – Dipartimento per gli affari interni e territoriali, l’Elenco dei Revisori dei conti degli Enti Locali. Oltre a quanto sopra specificato, ai fini della iscrizione nell'Elenco è prevista la necessità di possedere specifici requisiti professionali, che saranno dettagliati qui di seguito, i quali sono differenti in relazione alla tipologia e alla dimensione demografica degli enti locali. L’inserimento dei revisori nell’elenco avverrà su base regionale, in relazione alla residenza anagrafica del revisore richiedente. Sul punto, si segnalano i chiarimenti applicativi forniti dalla circolare FL 7/2012 del Ministero dell’ Interno 5. Per ogni revisore, l'elenco, a norma dell’art.2 del Regolamento (D.M. 23/2012), riporta le seguenti informazioni: 1. nome, cognome, data e luogo di nascita; 2. comune di residenza; 3. numero e data di iscrizione nel Registro dei Revisori legali o all'Ordine dei Dottori Commercialisti e degli Esperti Contabili.6 7. Il Ministro dell'economia e delle finanze, sentita la Consob, definisce con regolamento i criteri per la valutazione dell'equivalenza dei requisiti di cui al comma 3, lettera b), e individua con decreto i Paesi terzi che garantiscono tale equivalenza. Come riportato nei primi due paragrafi della Circolare n. 34 del Ministero dell’Economia e delle Finanze del 07/08/2013, il D.lgs 27/01/2010 n.39 <secondo quanto disposto dall’art.17 del D.M. del 20 giugno 2012, n.145, pubblicato in G.U. n. 201 del 29 agosto 2012, avvia la fase di “prima formazione del registro” cui sono tenuti tutti i soggetti (persone fisiche e società di revisione) già iscritti nel Registro dei revisori legali.È stata pubblicata in data 25 giugno 2013 sul sito internet istituzionale della Ragioneria Generale dello Stato, la determina del Ragioniere Generale dello Stato del 21 giugno 2013, concernente le modalità di trasmissione telematica delle informazioni inerenti ii soggetti iscritti nel Registro del revisori legali, di cui al D.lgs 27/01/2010 n. 39>. 4 La Circolare FL 7/2012 del Ministero dell’Interno al paragrafo primo segnala a tal proposito che: “Le procedure di istituzione dell’elenco dei revisori dei conti degli enti locali sono attribuiti alla competenza del Dipartimento del Ministero dell’Interno stesso, alla cui formazione provvederà sulla base delle linee guida allegate alla presente circolare, che sono parte integrante della stessa”. La circolare prevede inoltre che una volta esaurita la fase di istituzione dell’elenco, il Ministero dell’ Interno renda nota la data di effettivo avvio del nuovo procedimento per la scelta dei revisori in scadenza di incarico. 5 Sull’argomento si veda anche il Documento IRDCEC n.15 di Aprile 2013: “La selezione dei Revisori dei conti degli Enti locali alla luce delle nuove disposizioni normative: un’analisi empirica”. 6 8 Commissione Revisione Legale – Revisione Enti Locali L'elenco è in ordine alfabetico per ciascuna regione, e viene reso pubblico, con effetti di pubblicità legale, attraverso il sito internet del Ministero dell'Interno - Dipartimento per gli affari interni e territoriali. Requisiti per l’iscrizione nell'elenco 7 Appare indispensabile chiarire immediatamente come i requisiti necessari per l’iscrizione nell’Elenco siano differenziati su due principali livelli: - Livello I: relazione dimensione Ente/requisiti soggettivi del Revisore; - Livello II: fattore temporale collegato alle fasi previste dalla norma per l’attuazione del nuovo Elenco e delle nuove metodologie di scelta del Revisore. Con riferimento al primo livello, al fine di dare attuazione ad uno dei principi individuati dal D.L. 138/20118 per la formazione dell’Elenco, si è provveduto a stabilire una correlazione tra anzianità di iscrizione e popolazione residente nei singoli comuni. Il D.M. n 23/2012 ha infatti previsto la suddivisione di ciascun elenco regionale in tre fasce, sulla base della popolazione residente di ciascun ente. Le fasce demografiche individuate sono, rispettivamente: a) fascia 1: comuni con popolazione residente fino a 4.999 abitanti; b) fascia 2: comuni con popolazione da 5.000 a 14.999 abitanti, unioni di comuni e comunità montane; c) fascia 3: comuni con popolazione pari o superiore a 15.000 abitanti e province. Il Revisore, nella propria domanda di iscrizione nell'Elenco, potrà indicare una o più fasce di popolazione per le quali richiede l'iscrizione; ciò sarà possibile solo in relazione ai requisiti professionali individualmente posseduti, (che qui di seguito saranno dettagliati), necessari per “operare” su ciascuna fascia dimensionale di popolazione. Più in particolare, i revisori in possesso dei requisiti per l’iscrizione nella fascia 3 (popolazione pari o superiore a 15.000 abitanti e province), possono iscriversi anche nelle fasce 1 e 2; medesimo ragionamento per quelli in possesso dei requisiti per le fascia 2 (comuni con popolazione da 5.000 a 14.999 abitanti, unioni di comuni e comunità montane) nei confronti dell’iscrizione della fascia 1 (comuni con popolazione residente fino a 4.999 abitanti). 7 Si veda in tal proposito l’allegato alla circolare FL 7/2012: “ Linee guide per l’iscrizione dei revisori dei conti degli enti locali”. L’ articolo 16 al co.25 prevede che, per l’inserimento degli interessati nell’elenco, vengano adottati i principi di cui alla lettera a e seguenti, quest’ultima in particolare stabilisce come principio il : “a) rapporto proporzionale tra anzianità di iscrizione negli albi e registri di cui al presente comma e popolazione di ciascun comune”. 8 9 Commissione Revisione Legale – Revisione Enti Locali Il DM 23/2012 prevede, infatti, requisiti via via crescenti con il crescere della dimensione dell’Ente locale revisionato. In riferimento al secondo livello di differenziazione dei requisiti, occorre ancora evidenziare come ci siano previsioni differenti sulla scorta di tre particolari periodi collegati alle fasi di prima applicazione dell’iscrizione/estrazione del Revisore, e del successivo funzionamento “a regime” della procedura, la quale prevede tre fasi temporali: - fase transitoria: in essere tra l’entrata in vigore del DM 23/2012 e lo scorso 28 febbraio 2013; - fase intermedia: in essere dal 1° marzo 2013 al 31 dicembre 2013; - fase a regime: dal 1° gennaio 2014. Nella trattazione che segue, si provvedono ad individuare preventivamente i requisiti previsti per il funzionamento “a regime” delle procedure di iscrizione/conferma di iscrizione all’Elenco ed estrazione dal medesimo. L’art. del DM 23/2012 stabilisce quelli che sono i requisiti da detenersi ordinariamente da parte del Revisore per l’inserimento nell’Elenco, suddivisi per fascia demografica dell’Ente. Per l’iscrizione nella fascia 1 (comuni con popolazione residente fino a 4.999 abitanti) è necessario avere i seguenti requisiti: a) Anzianità professionale: essere iscritti da almeno due anni nel Registro dei Revisori legali o all'Ordine dei Dottori Commercialisti e degli Esperti Contabili; b) Formazione: aver conseguito, nel periodo dal primo gennaio al 30 novembre dell'anno precedente alla richiesta di iscrizione, almeno 10 crediti formativi per aver partecipato a corsi e/o seminari formativi in materia di contabilità pubblica e gestione economica e finanziaria degli enti territoriali i cui programmi di approfondimento ed i relativi test di verifica siano stati preventivamente condivisi con il Ministero dell'Interno. Per l'iscrizione nella fascia 2 (comuni con popolazione da 5.000 a 14.999 abitanti, unioni di comuni e comunità montane) è necessario avere i seguenti requisiti: a) Anzianità professionale: essere iscritti da almeno cinque anni nel registro dei Revisori legali o all'Ordine dei Dottori Commercialisti e degli Esperti Contabili; b) Esperienza: aver svolto almeno un incarico di revisore dei conti presso un ente locale per la durata di tre anni; c) Formazione: aver conseguito, nel periodo dal primo gennaio al 30 novembre dell'anno precedente, 10 Commissione Revisione Legale – Revisione Enti Locali almeno 10 crediti formativi per la partecipazione a corsi e/o seminari formativi in materia di contabilità pubblica e gestione economica e finanziaria degli enti territoriali i cui programmi di approfondimento ed i relativi test di verifica siano stati preventivamente condivisi con il Ministero dell'Interno. Per l'iscrizione nella fascia 3 (comuni con popolazione pari o superiore a 15.000 abitanti e province) è necessario avere i seguenti requisiti: a) Anzianità professionale: essere iscritti da almeno dieci anni nel Registro dei Revisori legali o ' all Ordine dei Dottori Commercialisti e degli Esperti contabili; b) Esperienza: aver svolto almeno due incarichi di revisore dei conti presso enti locali, ciascuno per la durata di tre anni; c) Formazione: aver conseguito, nel periodo dal primo gennaio al 30 novembre dell'anno precedente, almeno 10 crediti formativi per la partecipazione a corsi e/o seminari formativi in materia di contabilità pubblica e gestione economica e finanziaria degli enti territoriali i cui programmi di approfondimento ed i relativi test di verifica siano stati preventivamente condivisi con il Ministero dell' Interno. La formazione L’art. 3, comma 5, del DM 23/20129 prevede la facoltà per il Ministero dell'Interno di organizzare direttamente, senza oneri per lo Stato e avvalendosi della Scuola Superiore dell'Amministrazione dell'Interno, corsi e seminari in materia di contabilità pubblica e gestione economica e finanziaria degli enti locali per consentire l'ottenimento dei crediti formativi indispensabili per l’ iscrizione nell'Elenco. In considerazione, però, dell’assenza di corsi di formazione organizzati dal Ministero dell'Interno che consentissero di ottenere i crediti formativi nei tempi necessari per l'iscrizione, il D.M. n. 23/2012 ha previsto, con l’art.4 10, una speciale disciplina per la formazione del primo Elenco dei revisori degli enti locali. 5. L’ Art 3 co.5 D.M. 23/2012 specifica quanto segue: “Il Ministero dell'interno può organizzare direttamente, senza oneri per lo Stato, avvalendosi della Scuola Superiore dell'Amministrazione dell'Interno, corsi e seminari in materia di contabilità pubblica e gestione economica e finanziaria degli enti locali che consentono il conseguimento del requisito riferito ai 10 crediti formativi annuali previsti ai precedenti commi” 9 Si riporta l’Art 4 D.M. n. 23/2012: “1. In sede di prima applicazione delle disposizioni del presente decreto, sono richiesti i seguenti requisiti. 2. Per la fascia 1) degli enti locali, fermo restando il requisito di cui all'articolo 3, comma 2, lettera a), è necessario: a) aver avanzato, entro la data di entrata in vigore del presente decreto, richiesta di svolgere la funzione quale organo di revisione di ente locale; b) aver conseguito almeno 15 crediti formativi, acquisiti nel triennio 2009-2011 e riconosciuti dai competenti Ordini professionali o associazioni rappresentative degli stessi, per aver partecipato a corsi e/o seminari formativi in materia di contabilità pubblica e gestione economica e finanziaria degli enti territoriali. 10 11 Commissione Revisione Legale – Revisione Enti Locali Requisiti richiesti per l’inserimento nel “primo” Elenco (prima applicazione del regolamento di cui al DM 23/2012). L'art. 4 del DM 23/2012 stabilisce quali siano i requisiti richiesti in sede di formazione del primo Elenco dei Revisori di Enti Locali. Anche in questo caso si opera una distinzione in relazione alla fascia di enti locali per la quale si chiede di svolgere la funzione di Revisore. 1) Accesso alla prima fascia (enti Locali di minori dimensioni) art. 4, comma 2, DM 23/2012. - resta fermo: il requisito dell'iscrizione nel Registro dei Revisori Legali o all'Ordine dei Dottori Commercialisti e degli Esperti Contabili da almeno 2 anni; - si aggiunge: il requisito di avere avanzato, entro la data di entrata in vigore del D.M. 23/2013 (5 aprile 2012), la richiesta di svolgere la funzione quale organo di revisore di un qualsiasi ente locale; - si modifica il requisito della formazione come segue: si deve aver conseguito almeno 15 crediti formativi, acquisiti nel triennio 2009-2011 e riconosciuti dai competenti Ordini professionali o associazioni rappresentative degli stessi, per aver partecipato a corsi e/o seminari formativi in materia di contabilità pubblica e gestione economica e finanziaria degli enti territoriali. 2) Accesso alla seconda e terza fascia (enti Locali di maggiori dimensioni) art. 4, comma 3, DM 23/2012. Restano fermi: - il requisito dell'iscrizione nel Registro dei Revisori Legali o all'Ordine dei Dottori Commercialisti e degli Esperti Contabili da almeno 5 anni per la fascia 2 (comuni con popolazione da 5.000 a 14.999 abitanti, unioni di comuni e comunità montane) nonché 10 anni per la fascia 3 (comuni con popolazione pari o superiore a 15.000 abitanti, nonché province); - analogamente resta fermo per le fasce 2 e 3, il requisito di aver svolto rispettivamente almeno uno o due incarichi di revisore dei conti presso enti locali, per la durata di tre anni ciascuno; 3. Per le fasce 2 e 3 degli enti locali e' necessario – fermi restando, rispettivamente, i requisiti di cui all'articolo 3, commi 3 lett. a) e b) e 4, lett. a) e b) - il conseguimento, in luogo dei crediti formativi rispettivamente previsti dallo stesso articolo 3, commi 3 lett. c) e 4) lett. c), di almeno 15 crediti formativi, acquisiti nel triennio 2009-2011 e riconosciuti dai competenti Ordini professionali o associazioni rappresentative degli stessi, per aver partecipato a corsi e/o seminari formativi in materia di contabilità pubblica e gestione economica e finanziaria degli enti territoriali” 12 Commissione Revisione Legale – Revisione Enti Locali Si modifica il requisito della formazione come segue: si deve aver conseguito almeno 15 crediti formativi, acquisiti nel triennio 2009-2011 e riconosciuti dai competenti Ordini professionali o associazioni rappresentative degli stessi, per aver partecipato a corsi e/o seminari formativi in materia di contabilità pubblica e gestione economica e finanziaria degli enti territoriali. Con riguardo al requisito della preventiva richiesta di svolgimento dell’attività di revisione ad un qualsiasi Ente Locale, è opportuno sottolineare come questa previsione normativa abbia creato non poche polemiche e dubbi interpretativi nelle sue modalità di attuazione. L’art. 16, comma 25, del DL 13 agosto 2011, n.138, tra i principi da tener presente nella redazione del successivo regolamento attuativo, indicava testualmente, alla lettera b), “la previsione della necessità, ai fini dell’iscrizione nell’elenco (…), di aver in precedenza avanzato richiesta di svolgere la funzione nell'organo revisione". In sede di recepimento nel regolamento attuativo, tale principio non poteva che trovare considerazione solo relativamente alla prima fascia degli enti locali (comuni fino a 4.999 abitanti), in quanto solo per tale fascia non è previsto il requisito di aver già svolto in precedenza la funzione di revisore dei conti presso uno o più enti locali. Pertanto, nella la fase transitoria, i revisori interessati ad ottenere l’inserimento nell’elenco per gli Enti Locali di cui alla prima fascia, all’atto della presentazione della domanda secondo le modalità indicate all’art. 7 del regolamento di cui al DM 23/2012 11, dovranno dimostrare di aver avanzato (prima dell’entrata in vigore dello stesso) la richiesta ad un qualsiasi ente locale di svolgere la funzione quale organo di revisione. Si noti, infine, come l'art. 9 del D.M. 23/2012 12 precisi che, fino alla definitiva attuazione delle disposizioni contenute nel D.Lgs. 27 gennaio 2010, n. 39 13, in materia di Revisione Legale dei conti annuali e dei conti consolidati, il requisito di iscrizione al Registro dei Revisori Legali si 11 Art 7 D.M. 23 del 15/02/2012: Co.1: “La richiesta di inserimento nell’elenco dei revisori dei conti degli enti locali è presentata al Ministero dell’Interno-Dipartimento per gli affari interni e territoriali esclusivamente a mezzo di trasmissione telematica, tramite accesso alle pagine del sito internet a tal fine dedicate e con la compilazione e sottoscrizione, per firma digitale, di un apposito modello destinato a raccogliere gli elementi per comprovare il possesso dei requisiti previsti”. Co.2. “il modello di domanda dovrà prevedere la possibilità per il richiedente di indicare, nella regione di riferimento all’iscrizione, uno o più ambiti territoriali provinciali per i quali intende manifestare indisponibilità ad assumere l’incarico”. Co.3. “Il termine per la presentazione delle domande sarà fissato con avviso nella Gazzetta Ufficiale della Repubblica Italiana e divulgato anche sulle pagine del sito internet del Ministero dell’interno-Dipartimento per gli affari interni e territoriali”. 12 Art. 9 del D.M. 23/2012: Co1.” Fino alla definitiva attuazione delle disposizioni contenute nel decreto legislativo 27 gennaio 2010, n. 39, il requisito d'iscrizione al registro dei revisori legali si intende riferito all'iscrizione nel registro dei revisori contabili. Il presente decreto, munito del sigillo dello Stato, e' inserito nella Raccolta ufficiale degli atti normativi e sarà pubblicato nella Gazzetta Ufficiale della Repubblica Italiana. E' fatto obbligo a chiunque spetti di osservarlo e di farlo osservare”. 13 Si vedano i provvedimenti attuativi: 144 e 145 del 20/06/2012 ed il 146 del 25/06/2012. 13 Commissione Revisione Legale – Revisione Enti Locali intenda riferito all’iscrizione nel Registro dei Revisori Contabili. Le fasi di attuazione della formazione e dell’aggiornamento dell’Elenco dei Revisori dei conti degli Enti Locali. L'art. 7 del D.M. n. 23/2012 disciplina le modalità ed i termini per la richiesta di inserimento nell'Elenco da parte dei Revisori, mentre l'art. 814 ne disciplina la formazione. In base al comma 1 dell'art. 7 15, la richiesta d'inserimento nell'elenco deve essere presentata al Ministero dell'Interno - Dipartimento per gli affari interni e territoriali esclusivamente a mezzo trasmissione telematica, come illustrato in modo esteso, nelle modalità pratiche, nel paragrafo n.4 del presente contributo. L’art. 8, che come si è detto, disciplina le modalità di formazione e aggiornamento dell'elenco, individua anche sostanzialmente tre diverse fasi successive per la messa in opera della procedura: – fase di prima applicazione delle nuove disposizioni (fase transitoria); fase intermedia; – fase a regime. Fase di prima applicazione delle nuove disposizioni (fase transitoria – fino al 28/02/2013). La “fase transitoria” ha avuto inizio con l' entrata in vigore del D.M. 23/2012 (e cioè dal 5 aprile 2012) ed è terminata il 28 febbraio 2013. Art 8. “1. Il Ministero dell'interno - Dipartimento per gli affari interni e territoriali, previa verifica della documentazione per l'accertamento dei requisiti, provvede alla formazione dell'elenco dei revisori dei conti degli enti locali entro 90 giorni dal termine di presentazione delle domande di iscrizione nell'elenco stesso. 2. Dall'elenco così formato verranno estratti i nominativi dei revisori dei conti fino alla data del 28 febbraio 2013. 3. Con successivo avviso nella Gazzetta Ufficiale della Repubblica Italiana, consultabile anche sulle pagine del sito internet del Ministero dell'interno-Dipartimento per gli affari interni e territoriali, verrà fissato il termine non superiore a 30 giorni dall'avviso stesso entro il quale i soggetti già iscritti nell'elenco valido a tutto il 28 febbraio 2013 dovranno dimostrare il possesso dei requisiti di cui all'articolo 3, a pena di cancellazione. Nel predetto avviso in Gazzetta Ufficiale sarà prevista la possibilità di presentare domanda di iscrizione anche ai soggetti non iscritti nell'elenco valido a tutto il 28 febbraio 2013. 4. I nominativi dei revisori dei conti, a decorrere dall'1 marzo 2013 e fino al 31 dicembre 2013, saranno estratti dall'elenco aggiornato secondo le modalità di cui al comma 3”. 5. Per la fase a regime, che decorre dal 1° gennaio 2014, il mantenimento nell'elenco per i soggetti già iscritti e' soggetto all'onere della dimostrazione del permanere dei requisiti di cui all'articolo 3, a pena di cancellazione, secondo modalità e termini che saranno comunicati con avviso sulle pagine del sito internet del Ministero dell'interno-Dipartimento per gli affari interni e territoriali. Con lo stesso avviso sarà prevista la possibilità di presentare domanda di iscrizione di nuovi soggetti. Sulla base della documentazione acquisita, il Ministero dell'interno-Dipartimento per gli affari interni e territoriali provvede, annualmente, all'aggiornamento dell'elenco al 1° gennaio di ciascun anno, a decorrere dal 1° gennaio 2014. 6. Il venir meno dell'iscrizione all'ordine dei dottori commercialisti e degli esperti contabili e nel registro dei revisori legali, nonchè il verificarsi delle condizioni di cui all'articolo 248 del decreto legislativo 18 agosto 2000, n. 267, come sostituito dall'articolo 6, comma 1, del decreto legislativo 6 settembre 2011, n. 149, comportano la cancellazione dall'elenco. 14 La richiesta d’inserimento nell’elenco dei revisori dei conti degli enti locali è presentata al Ministero dell’Interno – Dipartimento per gli affari interni e territoriali esclusivamente a mezzo di iscrizione telematica, tramite accesso alle pagine del sito internet a tal fine dedicate e con la compilazione e sottoscrizione, per firma digitale, di un apposito modello destinato a raccogliere gli elementi per comprovare il possesso dei requisiti previsti. 15 14 Commissione Revisione Legale – Revisione Enti Locali Questo periodo era destinato alla verifica, da parte del Ministero, del possesso dei requisiti di cui all’art.4 del DM 23/2012, disponendo conseguentemente l’iscrizione degli aventi diritto. Si ricorda che con il D.M. 5 giugno 2012, (in G.U. n. 46 del 15 giugno 2012), era stato emanato l’avviso per la presentazione delle domande di iscrizione all'elenco con scadenza entro il 16 luglio 2012. Con D.M. 27 novembre 2012, è stato formato il primo Elenco dei Revisori degli Enti Locali per l'estrazione dei nominativi dei revisori dei conti fino alla data del 28 febbraio 2013. Fase intermedia (dal 01/03/2013 al 31/12/2013). In tale fase, possono provvedere ad iscriversi nell’Elenco sia i Revisori già iscritti nell’elenco formato in sede di prima applicazione (fase transitoria), previa dimostrazione del possesso dei requisiti, sia i soggetti non iscritti in precedenza, che essendo in possesso dei requisiti di cui all’art.3 del D.M. 23/2012, chiedano, quindi, l’iscrizione per la prima volta. Con D.M. 12 dicembre 2012 (G.U. del 21 dicembre 2012) era stato approvato il relativo avviso per l'aggiornamento dell'Elenco. Da tale Elenco aggiornato vengono estratti i nominativi dei Revisori nel periodo intercorrente tra la data del 1° marzo 2013 ed il 31 dicembre 2013. Il termine per la presentazione di nuove domande di iscrizione, (per i non iscritti), e per la comunicazione del mantenimento dei requisiti da parte dei soggetti già presenti nell'Elenco, era fissato per il 21 gennaio 2013. Si sottolinea che: i soggetti già iscritti nell'Elenco valido sino al 28 febbraio 2013 dovevano dimostrare il possesso dei requisiti per il mantenimento dell’iscrizione a pena di cancellazione; i soggetti non ancora iscritti nell'Elenco valido sino al 28 febbraio 2013, in possesso dei requisiti, potevano chiedere l'inserimento nell'Elenco (secondo le modalità del D.M 12 dicembre 2012). Accertata la sussistenza dei requisiti per l'iscrizione, il Ministero ha provveduto ad aggiornare l'Elenco con D.M. 28/02/2013 (tale elenco ha validità a decorrere dal primo marzo 2013 e fino al 31 dicembre 2013). Fase a regime (dal 01/01/2014 in poi). A decorrere dal 1° gennaio 2014, il mantenimento dell’iscrizione nell'Elenco è soggetto all'onere della dimostrazione del permanere dei requisiti per l'iscrizione, secondo le modalità e i termini 15 Commissione Revisione Legale – Revisione Enti Locali comunicati con avviso sulle pagine del sito del Ministero dell'Interno. Con medesima modalità sarà prevista la possibilità di presentare la domanda di iscrizione da parte di nuovi Revisori. Dal 1° gennaio 2014, il Ministero dell'Interno provvederà annualmente all'aggiornamento dell'Elenco al primo gennaio di ciascun anno. Il D.M. 23/2012 precisa, infine, che il venir meno dell'iscrizione all'Ordine dei Dottori Commercialisti e degli Esperti Contabili o al Registro dei Revisori legali comporta la cancellazione dall'Elenco. Quadro sinottico. Di seguito, si propone un quadro sinottico dei requisiti necessari per l’iscrizione all’Elenco dei Revisori di Enti Locali, scaglionati in base alle fasce demografiche degli Enti soggetti a revisione e ripartizione sui tre periodi successivi di entrata in opera delle nuove procedure di iscrizione. Fase transitoria (prima fase applicazione fino al 28/02/2013) Tipologia Requisito Enti fascia 1 Presentazione di richiesta per svolgere la funzione di revisore Si ad un ente locale prima dell’ entrata in vigore del Decreto FORMAZIONE: Conseguimento di 15 crediti formativi nel biennio 2009 – 2011 Si in materie di contabilità pubblica e gestione economicofinanziaria degli enti locali ANZIANITA’ PROFESSIONALE: Maturazione di anzianità di iscrizione nel registro dei Revisori 2 anni o all'Ordine dei Dottori Commercialisti e degli Esperti Contabili ESPERIENZA: Aver svolto l'incarico di revisore presso enti locali (numero di No incarichi e durata dell' incarico) 16 Enti fascia 2 Enti Fascia 3 No No Si Si 5 anni 10 anni 2 incarichi per 1 incarico per almeno 3 anni almeno 3 anni ciascuno Commissione Revisione Legale – Revisione Enti Locali Fase intermedia (01/03/2013 - 31/12/2013) Tipologia Requisito Enti fascia 1 Enti fascia 2 Enti Fascia 3 No No No No No 2 anni 5 anni 10 anni Si Si Si No 2 incarichi per 1 incarico per almeno 3 anni almeno 3 anni ciascuno Presentazione di richiesta per svolgere la funzione di revisore No ad un ente locale prima dell’ entrata in vigore del Decreto FORMAZIONE: Conseguimento di 15 crediti formativi nel biennio 2009 – 2011 in materie di contabilità pubblica e gestione economicofinanziaria degli enti locali ANZIANITA’ PROFESSIONALE: Maturazione di anzianità di iscrizione nel registro dei Revisori o all'Ordine dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE: Conseguimento di 10 crediti formativi nell'anno precedente in corsi e seminari organizzati in base a programmi condivisi con il Ministero dell'Interno ESPERIENZA: Aver svolto l'incarico di revisore presso enti locali (numero di incarichi e durata dell' incarico) Fase “a regime” – dal 01/01/2014 Tipologia Requisito Enti fascia 1 Enti fascia 2 Enti Fascia 3 No No No No No 2 anni 5 anni 10 anni Si Si Si No 2 incarichi per 1 incarico per almeno 3 anni almeno 3 anni ciascuno Presentazione di richiesta per svolgere la funzione di revisore No ad un ente locale prima dell’ entrata in vigore del Decreto FORMAZIONE: Conseguimento di 15 crediti formativi nel biennio 2009 – 2011 in materie di contabilità pubblica e gestione economicofinanziaria degli enti locali ANZIANITA’ PROFESSIONALE: Maturazione di anzianità di iscrizione nel registro dei Revisori o all'Ordine dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE: Conseguimento di 10 crediti formativi nell'anno precedente in corsi e seminari organizzati in base a programmi condivisi con il Ministero dell'Interno ESPERIENZA: Aver svolto l'incarico di revisore presso enti locali (numero di incarichi e durata dell' incarico) 17 Commissione Revisione Legale – Revisione Enti Locali 4. ISCRIZIONE NELL’ELENCO 16 Come anticipato in precedenza, la nomina dei revisori contabili negli Enti Locali era regolamentata dall’articolo 23417 del Tuel, che individuava, ed individua tuttora, due distinte fasce per stabilire chi possa assumere l’incarico: - Nei comuni con popolazione superiore a 15.000 abitanti, Province e Città Metropolitane, la revisione spetta ad un collegio composto da tre membri; - Nei comuni con popolazione inferiore a 15.000 abitanti, Unioni di Comuni e Comunità Montane, la revisione spetta ad un revisore unico. Ai sensi dell’articolo 118 D.M. 25/02/2012 n.23, l’iscrizione nell’elenco avviene a livello regionale, in relazione alla residenza anagrafica del richiedente, tenuto conto della tipologia e della dimensione demografica degli enti locali, che sono raggruppati nelle seguenti fasce: http://finanzalocale.interno.it/ser/revisori_intro.html Art. 234 Testo Unico Enti Locali – Organo di revisione economico-finanziario 1. I consigli comunali, provinciali e delle città metropolitane eleggono con voto limitato a due componenti un collegio di revisori composto da tre membri. 2. I componenti del collegio dei revisori sono scelti: a) uno tra gli iscritti al registro dei revisori contabili, il quale svolge le funzioni di presidente del collegio; b) uno tra gli iscritti nell'albo dei dottori commercialisti; c) uno tra gli iscritti nell'albo dei ragionieri. 3. Nei comuni con popolazione inferiore a 5.000 abitanti, nelle unioni dei comuni e nelle comunità montane la revisione economico-finanziaria e' affidata ad un solo revisore eletto dal consiglio comunale o dal consiglio dell'unione di comuni o dall'assemblea della comunità montana a maggioranza assoluta dei membri e scelto tra i soggetti di cui al comma 2. 4. Gli enti locali comunicano ai propri tesorieri i nominativi dei soggetti cui e' affidato l'incarico entro 20 giorni dall'avvenuta esecutività della delibera di nomina. 16 17 Art. 1 D.M. 15 febbraio 2012 n.23 Elenco dei revisori dei conti degli enti locali 1. E' istituito presso il Ministero dell'interno - Dipartimento per gli affari interni e territoriali l'elenco dei revisori dei conti degli enti locali nel quale sono inseriti, a richiesta, i soggetti iscritti nel Registro dei revisori legali, di cui al decreto legislativo 27 gennaio 2010, n. 39, di seguito denominato Registro dei revisori legali, nonché gli iscritti all'Ordine dei dottori commercialisti e degli esperti contabili. 2. L'inserimento nell'elenco avviene con l'iscrizione a livello regionale, in relazione alla residenza anagrafica di ciascun richiedente. 3. L'iscrizione nell'elenco avviene, una volta accertato il possesso dei requisiti previsti, in relazione alla tipologia e alla dimensione demografica degli enti locali raggruppati, a tal fine, nelle seguenti fasce: a) fascia 1: comuni fino a 4.999 abitanti; b) fascia 2: comuni con popolazione da 5.000 a 14.999 abitanti, unioni di comuni e comunità montane; c) fascia 3: comuni con popolazione pari o superiore a 15.000 abitanti, nonché province. 4. I richiedenti possono chiedere di essere inseriti in una o più fasce di enti locali, fermo restando il possesso dei requisiti per l'inserimento in ciascuna fascia. 18 18 Commissione Revisione Legale – Revisione Enti Locali Fascia 1 Comuni fino a 4.999 abitanti Fascia 2 Comuni da 5.000 a 14.999 abitanti, unioni di comuni e comunità montane Fascia 3 Comuni con popolazione pari o superiore a 15.000 abitanti, nonché province All’articolo 219, sempre del D.M. 25/02/2012, n.23, si precisa che, il contenuto dell’elenco dei revisori, deve contenere, per ciascun revisore, l’indicazione dei seguenti dati: a) Il nome, il cognome, il luogo e la data di nascita b) La residenza c) La data e il numero di iscrizione nel registro dei revisori legali o all’Ordine dei Dottori Commercialisti e degli Esperti Contabili Art. 2 D.M. 15 febbraio 2012 n.23 Contenuto e pubblicità dell'elenco: 1. L'elenco, articolato a livello regionale, riporta i seguenti elementi informativi per ciascun revisore: a) il nome, il cognome, il luogo e la data di nascita; b) la residenza; c) la data e il numero di iscrizione nel registro dei revisori legali o all'Ordine dei dottori commercialisti e degli esperti contabili. 2. L'elenco e' stilato in ordine alfabetico per ciascuna articolazione regionale e reso pubblico sulle pagine del sito internet Ministero dell'interno - Dipartimento per gli affari interni e territoriali, con effetti di pubblicità legale ai sensi dell'articolo 32 della legge 18 giugno 2009, n. 69. 19 19 Commissione Revisione Legale – Revisione Enti Locali La domanda di iscrizione20 nell’elenco dei revisori degli enti locali è stata prevista dall’articolo 16, comma 25 del decreto legge 13 agosto 2011, n. 138, convertito, con modificazioni, dalla legge 14 settembre 2011, n. 148. La richiesta di inserimento nell’elenco dei revisori dei conti degli enti locali è presentata al Ministero dell’Interno – Dipartimento per gli affari interni e territoriali esclusivamente in via telematica, tramite l’accesso alle pagine del sito internet compilando un apposito modello destinato a raccogliere gli elementi utili a comprovare il possesso dei requisiti richiesti dalla normativa. Il modello di domanda dovrà prevedere la possibilità per il richiedente di indicare, nella regione di riferimento per l’iscrizione, uno o più ambiti territoriali provinciali per i quali intende manifestare l’indisponibilità ad assumere l’incarico. Il termine per la presentazione della domanda sarà fissato con avviso nella Gazzetta Ufficiale della Repubblica Italiana e divulgato sulle pagine del sito internet del Ministero dell’Interno – Dipartimento per gli affari interni e territoriali. 20 Art. 7 D.M. 15 febbraio 2012 n.23 – Modalità e termini per la richiesta di inserimento nell'elenco 1. La richiesta d'inserimento nell'elenco dei revisori dei conti degli enti locali e' presentata al Ministero dell'interno - Dipartimento per gli affari interni e territoriali esclusivamente a mezzo di trasmissione telematica, tramite accesso alle pagine del sito internet a tal fine dedicate e con la compilazione e sottoscrizione, per firma digitale, di un apposito modello destinato a raccogliere gli elementi per comprovare il possesso dei requisiti previsti. 2. Il modello di domanda dovrà prevedere la possibilità per il richiedente di indicare, nella regione di riferimento per l'iscrizione, uno o più ambiti territoriali provinciali per i quali intende manifestare indisponibilità ad assumere l'incarico. 3. Il termine per la presentazione delle domande sarà fissato con avviso nella Gazzetta Ufficiale della Repubblica Italiana e divulgato anche sulle pagine del sito internet del Ministero dell'interno-Dipartimento per gli affari interni e territoriali. 20 Commissione Revisione Legale – Revisione Enti Locali 5. PROCEDURA PRATICA DI ISCRIZIONE.21 Come anticipato in precedenza, la domanda di iscrizione all’elenco dei revisori va fatta esclusivamente in via telematica collegandosi al sito internet del Ministero dell’Interno – Dipartimento per gli affari interni e territoriali http://finanzalocale.interno.it selezionando il link: “Elenco revisori enti locali”. Nella registrazione vanno indicati i seguenti dati: il nome, il cognome e la PEC 21 http://finanzalocale.interno.it/apps/revisori.php http://finanzalocale.interno.it/ser/revisori/rev_comefare.html 21 Commissione Revisione Legale – Revisione Enti Locali La seconda fase della registrazione prevede di rispondere alla domanda di controllo, che verrà utilizzata in caso venga dimenticata la password. 22 Commissione Revisione Legale – Revisione Enti Locali Se la registrazione avviene con successo, si visualizza una pagina di conferma con metà della password, da conservare; in seguito alla registrazione si riceve via e-mail, alla casella PEC indicata, la seconda metà della password. Ricevuta l’e-mail, con la restante parte della password, si accede all’area personale. La registrazione al sito del Ministero dell’Interno va effettuata solo una volta ed è sempre valida anche per gli anni successivi, mentre la domanda, per dimostrare il permanere dei requisiti, va rinnovata annualmente. 23 Commissione Revisione Legale – Revisione Enti Locali 24 Commissione Revisione Legale – Revisione Enti Locali Una volta entrati nell’area personale, il sistema permette di “visualizzare” e “modificare” la domanda ed eventualmente modificare la propria password. La “Domanda” di iscrizione all’elenco dei revisori degli enti locali, si compone di 5 sotto aree: a) I Dati anagrafici del candidato revisore; b) Le Province per le quali il candidato manifesta l’indisponibilità ad assumere l’incarico; c) La Formazione in cui inserire i crediti formativi conseguiti; d) Gli incarichi, o meglio, il numero degli incarichi ricoperti; e) Le Fasce di enti locali a cui, dato il possesso dei requisiti previsti dalla legge, il candidato revisore può scegliere di partecipare. 25 Commissione Revisione Legale – Revisione Enti Locali 26 Commissione Revisione Legale – Revisione Enti Locali GESTIONE PROVINCE L’iscrizione nell’elenco è a livello regionale, in base alla residenza anagrafica del richiedente. Il decreto ministeriale prevede che il revisore manifesti l’indisponibilità ad assumere l’incarico, andando così ad escludere dall’estrazione, per l’anno di iscrizione all’elenco, le province selezionate. 27 Commissione Revisione Legale – Revisione Enti Locali Le province della Regione Piemonte 28 Commissione Revisione Legale – Revisione Enti Locali GESTIONE FORMAZIONE22 Il D.M. del 15 febbraio 2012, n.23 richiede di aver conseguito almeno 10 crediti formativi, riconosciuti dai competenti ordini professionali, per aver partecipato a corsi in materia di contabilità pubblica e gestione economica e finanziaria degli enti locali, i cui programmi di approfondimento ed i relativi test di verifica siano stati preventivamente condivisi con il Ministero dell’Interno. http://finanzalocale.interno.it/ser/revisori/rev_condivisione.html - cliccando sul seguente link si possono visionare tutti i programmi formativi, che sono stati preventivamente condivisi con il ministero. 22 29 Commissione Revisione Legale – Revisione Enti Locali GESTIONE INCARICHI: 0) Mai svolto incarichi da revisore; 1) Ho svolto 1 incarico da revisore (incarico triennale); 2) Ho svolto 2 incarichi. Il requisito relativo all’aver già svolto precedenti incarichi23 come revisore presso gli enti locali, richiesto per l’inserimento nelle fasce 2 e 3 dell’elenco, deve riferirsi ad incarichi svolti presso enti locali, come individuati dall’articolo 224, comma 1 del Tuel, ossia: COMUNI; PROVINCE; COMUNITA’ MONTANE; UNIONI DI COMUNI. Per incarico svolto si intende: l’aver svolto un mandato della durata di tre anni. Art. 2, comma 1 Testo Unico Enti Locali - 1. Ai fini del presente testo unico si intendono per enti locali i comuni, le province, le città metropolitane, le comunità montane, le comunità isolane e le unioni di comuni. 23 24 30 Commissione Revisione Legale – Revisione Enti Locali GESTIONE FASCE DI ENTI: 31 Commissione Revisione Legale – Revisione Enti Locali CHIUSURA DOMANDA: completato l’inserimento di tutti i dati richiesti ai fini dell’iscrizione nell’Elenco, si può “chiudere” la domanda. 32 Commissione Revisione Legale – Revisione Enti Locali CREA FILE DI CONFERMA 33 Commissione Revisione Legale – Revisione Enti Locali DOWNLOAD FILE XML 34 Commissione Revisione Legale – Revisione Enti Locali INVIO DOMANDA: quando la domanda è completa di tutti i dati richiesti dalla normativa, una volta chiusa, è necessario effettuare i seguenti passaggi: a. Salvare il file sul proprio computer; b. Apporre la firma digitale al file scaricato; c. Inviare il file dall’indirizzo PEC registrato all’indirizzo: [email protected] d. l’oggetto del messaggio della PEC deve essere esclusivamente: ELENCO_REVISORI Dopo l’avvenuta trasmissione i richiedenti riceveranno, oltre alle ordinarie ricevute di accettazione e consegna proprie [email protected] della con la pec, quale una terza viene e-mail proveniente comunicato il buon da esito dell’acquisizione della domanda o dell’eventuale non avvenuta acquisizione con il relativo messaggio d’errore. 35 Commissione Revisione Legale – Revisione Enti Locali Nella compilazione della domanda viene richiesto di dichiarare il possesso dei requisiti richiesti, sotto la propria responsabilità ai sensi degli articoli 46 e 47 del D.P.R. 28 dicembre 2000, n. 445 e con la consapevolezza delle sanzioni penali in caso di dichiarazioni mendaci e dei poteri di controllo del Ministero previsti dagli articoli 76 e 71 dello stesso decreto. 36 Commissione Revisione Legale – Revisione Enti Locali 6. CONTRIBUTO ANNUO DEI REVISORI DEI CONTI DEGLI ENTI LOCALI25 E’ stato pubblicato nella Gazzetta Ufficiale – Serie n. 214 del 12 settembre 2013 il decreto del Ministero dell’Interno del 21 giugno 2013 relativo al versamento, da parte dei soggetti iscritti nell’Elenco dei revisori dei conti degli enti locali, del contributo annuo, di cui all’articolo 4-bis, comma 2, del decreto legge 20 giugno 2012, n. 79, convertito con modificazioni dalla legge 7 agosto 2012, n. 131. Al riguardo, si sottolinea che ciascun soggetto iscritto all’elenco in vigore dal 1° marzo 2013 (01/03/2013 – 31/12/2013) è tenuto a pagare il contributo, per l’anno 2013, entro il termine di 60 giorni dalla data di pubblicazione del suddetto decreto, vale a dire entro il prossimo 11 novembre, mediante versamento su apposito conto corrente postale. Il versamento annuo è pari ad euro 25,00, somma che verrà utilizzata per le spese sostenute dal Ministero dell’Interno per le procedure telematiche per la raccolta, l’elaborazione e la gestione dei dati richiesti e per le iniziative di formazione a distanza. Infatti, ai sensi dell’articolo 3, comma 5 del DM n. 23 del 25 febbraio del 2012 è previsto che, il Ministero dell’Interno, possa organizzare, con l’ausilio della Scuola Superiore dell’Amministrazione dell’Interno, corsi in materia di contabilità pubblica, gestione economica e finanziaria degli enti locali, che consentono il conseguimento dei 10 crediti formativi, senza oneri per lo Stato. Le informazioni circa le modalità del versamento sono state pubblicate nel comunicato del Ministero dell’Interno dello scorso 10 settembre, attraverso il quale veniva annunciata l’imminente pubblicazione del decreto in Gazzetta. In dettaglio, si specifica che il versamento dovrà essere effettuato sul conto corrente postale n. 1013096209 intestato a: TESORERIA VITERBO- MINISTERO INTERNO - ART 4 BIS DL 79/2012 indicando, inoltre, come causale del versamento: “CONTRIBUTO DEI REVISORI DEI CONTI DEGLI ENTI LOCALI ANNO 2013. – C. F. (codice fiscale dell’iscritto)”. Una volta effettuato il versamento, ciascun iscritto, dovrà quindi accedere, con le proprie credenziali (indirizzo di posta elettronica certificata e password), alla pagina internet del Ministero 25 http://finanzalocale.interno.it/ser/revisori/rev_contributo.html 37 Commissione Revisione Legale – Revisione Enti Locali http://www.finanzalocale.interno.it/apps/revisori.php per l’inserimento delle coordinate del proprio versamento entro il termine previsto per l’effettuazione dello stesso (11 novembre 2013). Il Ministero verificherà la corrispondenza dei dati inseriti con la documentazione contabile inoltrata dal competente Centro delle Poste al fine dei conseguenti eventuali provvedimenti. A partire dal 1° gennaio 2014, data nella quale l’elenco entrerà a regime, i soggetti iscritti nello stesso dovranno effettuare il versamento entro il termine del 30 aprile di ogni anno, oltre al dover dimostrare il permanere dei requisiti per l’iscrizione come previsti dall’articolo 3 del DM n. 23 del 25 febbraio del 2012 (anzianità di iscrizione, esperienza e crediti formativi, distinti sulla base della fascia dimensionale dell’ente locale), secondo le modalità ed i termini che verranno comunicati con apposito avviso pubblicato sul sito del Ministero dell’Interno. ATTENZIONE! Versamento da eseguire entro il prossimo 11 novembre 2013 38 Commissione Revisione Legale – Revisione Enti Locali 7. PROCEDURA DI ESTRAZIONE A SORTE DEI NOMINATIVI DEI REVISORI CHE COMPONGONO L’ORGANO DI REVISIONE ECONOMICO-FINANZIARIO A norma dell’articolo 5), comma 1) del D.M. n. 23/2012, è disposto che i revisori dei conti degli enti locali siano scelti mediante l’estrazione a sorte tra i revisori iscritti nell’elenco formato secondo le modalità descritte nei paragrafi precedenti. Il procedimento relativo all’estrazione dei revisori negli enti locali, ha inizio con la comunicazione da parte dell’Ente locale alle Prefetture - Uffici Territoriali del Governo della provincia di appartenenza del medesimo Ente locale, riguardante la data di scadenza dell’Organo di revisione economico-finanziario. Nella fase di prima applicazione del regolamento, tale comunicazione deve avvenire almeno 15 giorni prima della scadenza, mentre a regime almeno due mesi prima. In caso di cessazione anticipata rispetto alla data di scadenza, la comunicazione alla Prefettura, da parte dell’Ente, deve avvenire immediatamente e comuque non oltre il terzo giorno successivo alla data di cessazione delle funzioni26. A seguito di tale comunicazione, come previsto dal comma 3 dello stesso articolo 5, la Prefettura - Ufficio Territoriale del Governo comunica all’Ente o agli enti interessati la data, l’ora ed il luogo nel quale si procederà all’estrazione, in seduta pubblica, alla presenza del Prefetto o di un suo delegato ed eventualmente anche i rappresentanti dell’ente locale interessato. Tale comunicazione è altresì pubblicata sul sito internet della Prefettura nella sezione dedicata ad ogni Prefettura - Ufficio Territoriale del Governo. L’estrazione avviene tramite il sistema informatico con procedura standardizzata, estraendo dall’elenco regionale dei revisori, in relazione alla fascia di appartenenza dell’Ente locale di cui all’art. 1, comma 3, del Regolamento, tre nominativi per ciascun componente dell’organo di revisione economico-finanziaria da rinnovare, avendo cura di annotare l’ordine di estrazione di ciascun nominativo. 26 Ministero degli Interni – Dipartimento per gli affari interni e territoriali, Circolare FL n. 07/2012 39 Commissione Revisione Legale – Revisione Enti Locali Sarà designato per la nomina di revisore dei conti dell’Ente interessato il primo degli estratti, al quale subentreranno in ordine di estrazione gli altri due nel caso di rinuncia o impedimento dell’avente diritto alla nomina. Nel caso di organo collegiale, i primi tre nominativi estratti sono designati per la nomina, mentre gli altri nominativi estratti potranno subentrare in caso di rinuncia o impedimento dei predetti, nell’ordine generale di estrazione, vale a dire dal quarto al nono estratto. In tal caso, l’articolo 6 del Regolamento prevede che le funzioni di presidente spettino al componente che ha svolto il maggior numero di incarichi di revisore presso enti locali e, a parità di incarichi, tali funzioni vengono assunte da colui che le ha svolte nell’ente di maggiore dimensione demografica. Dell’esito delle procedure di estrazione è redatto apposito processo verbale (Allegato 1), che deve essere trasmesso senza ritardo all’Ente interessato, per la conseguente adozione della delibera di nomina da parte del Consiglio dell’Ente locale dei soggetti estratti, previa verifica: delle cause di incompatibilità di cui all’art. 23627 del TUEL (D Lgs 18 agosto 2000, n. 267) degli impedimenti di rieleggibilità di cui all’art. 23528 del TUEL del limite all’affidamento degli incarichi di cui all’art. 23829 del TUEL 27 Articolo 236 Testo Unico Enti Locali: “Incompatibilità ed ineleggibilità dei revisori. 1. Valgono per i revisori le ipotesi di incompatibilità di cui al primo comma dell'articolo 2399 del codice civile, intendendosi per amministratori i componenti dell'organo esecutivo dell'ente locale. 2. L'incarico di revisione economico-finanziaria non può essere esercitato dai componenti degli organi dell'ente locale e da coloro che hanno ricoperto tale incarico nel biennio precedente alla nomina, dai membri dell'organo regionale di controllo, dal segretario e dai dipendenti dell'ente locale presso cui deve essere nominato l'organo di revisione economico-finanziaria e dai dipendenti delle regioni, delle province, delle città metropolitane, delle comunità montane e delle unioni di comuni relativamente agli enti locali compresi nella circoscrizione territoriale di competenza. 3. I componenti degli organi di revisione contabile non possono assumere incarichi o consulenze presso l'ente locale o presso organismi o istituzioni dipendenti o comunque sottoposti al controllo o vigilanza dello stesso.” 28 Articolo 235 Testo Unico Enti Locali: “Durata dell'incarico e cause di cessazione. 1. L'organo di revisione contabile dura in carica tre anni a decorrere dalla data di esecutività della delibera o dalla data di immediata eseguibilità nell'ipotesi di cui all'articolo 134, comma 3, e sono rieleggibili per una sola volta. Ove nei collegi si proceda a sostituzione di un singolo componente la durata dell'incarico del nuovo revisore è limitata al tempo residuo sino alla scadenza del termine triennale, calcolata a decorrere dalla nomina dell'intero collegio. Si applicano le norme relative alla proroga degli organi amministrativi di cui agli articoli 2, 3, comma 1, 4, comma 1, 5, comma 1, e 6 del decreto-legge 16 maggio 1994, n. 293, convertito, con modificazioni, dalla legge 15 luglio 1994, n. 444. 2. Il revisore è revocabile solo per inadempienza ed in particolare per la mancata presentazione della relazione alla proposta di deliberazione consiliare del rendiconto entro il termine previsto dall'articolo 239, comma 1, lettera d). 3. Il revisore cessa dall'incarico per: a) scadenza del mandato; b) dimissioni volontarie; c) impossibilità derivante da qualsivoglia causa a svolgere l'incarico per un periodo di tempo stabilito dal regolamento dell'ente. 40 Commissione Revisione Legale – Revisione Enti Locali dell’eventuale rinuncia Si segnala che, ad oggi, il Ministero dell’Interno non ha ancora chiarito quali debbano essere le modalità attraverso le quali, gli enti locali debbano comunicare ai revisori estratti l’esito dell’estrazione, né tantomeno le modalità attraverso le quali i revisori estratti debbano comunicare agli enti locali l’eventuale accettazione o rinuncia dell’incarico. L’esito dell’estrazione, con l’indicazione dei nominativi estratti, al pari della comunicazione di apertura della procedura di estrazione, è pubblicata sul sito internet della Prefettura nella sezione dedicata ad ogni Prefettura - Ufficio Territoriale del Governo. La graduatoria, che si viene a determinare in seguito ad estrazione, ha efficacia limitata fino al momento della nomina e non successivamente; ne consegue che, per le sostituzioni di componenti dello stesso organo, a seguito di eventuali cessazioni anticipate dell’incarico, si provvederà a nuovo procedimento di estrazione. Per esigenze di trasparenza, in data 15 maggio 2013 sul proprio sito internet, il Ministero dell’Interno – Dipartimento per gli Affari Interni e Territoriali, ha pubblicato le caratteristiche tecniche dell’algoritmo del software di gestione delle procedure informatiche di estrazione dall’elenco, al quale si rimanda per approfondimenti30. Le nuove modalità di selezione dei revisori si applicano esclusivamente agli enti locali individuati dall’articolo 2), comma 1) del TUEL, ossia: Comuni; Province; Comunità montane; Unioni di comuni; e non anche a consorzi , aziende speciali, organismi strumentali degli enti locali, ecc.. Tuttavia, gli enti o organismi strumentali degli enti locali, che avessero esigenza di ricorrere ad un procedimento di nomina dell'organo di revisione - con le stesse modalità degli enti locali - per 29 Articolo 238 Testo Unico Enti Locali: “Limiti all'affidamento di incarichi. 1. Salvo diversa disposizione del regolamento di contabilità dell'ente locale ciascun revisore non può assumere complessivamente più di otto incarichi tra i quali non più di quattro incarichi in comuni con popolazione inferiore a 5.000 abitanti, non più di tre in comuni con popolazione compresa tra i 5.000 ed i 99.999 abitanti e non più di uno in comune con popolazione pari o superiore a 100.000 abitanti. Le province sono equiparate ai comuni con popolazione pari o superiore a 100.000 abitanti e le comunità montane ai comuni con popolazione inferiore a 5.000 abitanti.” 30 http://finanzalocale.interno.it/ser/revisori/rev_algoritmo.htm 41 Commissione Revisione Legale – Revisione Enti Locali disposizione del proprio statuto o atto costitutivo potranno far ricorso in forma autonoma a criteri di scelta con riferimento ai nominativi dell'elenco dei revisori dei conti degli enti locali pubblicato sul sito internet della Prefettura di appartenenza. 42 Commissione Revisione Legale – Revisione Enti Locali ALLEGATO 1 : Modello ministeriale di verbale di estrazione dei Revisori di Enti Locali. 43 Commissione Revisione Legale – Revisione Enti Locali 44

Scaricare