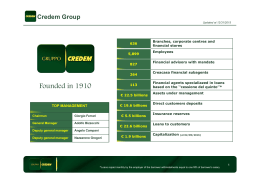

Universita’ Ca’ Foscari Venezia Analisi delle esigenze e dei criteri di segmentazione della clientela in area corporate Strictly confidential Il gruppo Credem 2 Il modello organizzativo dal 2000 Credem adotta una struttura divisionale DIREZIONE GENERALE UFFICI DI STAFF Corporate Center Servizi condivisi Business Unit Risorse Umane Contabilità e fiscale Centro Servizi Sistemi Informativi CORPORATE RETAIL Policy Crediti FINANZA 3 Organigramma Business Unit BU Corporate Organizzazione e controlli corporate SEGMENTO Marketing e pianificazione strategica Fidi corporate CANALE PRODOTTO Estero e Financial Institutions Direzione Merchant Centri Banking & Imprese Advisory Mercati Prodotti e mercati corporate Corporate Relazioni corporate finance Nord Est internazionali corporate Nord Ovest Euromobiliare Merci estero Private Equity Centro centrale Sud-Isole Grandi Mercati Rete Specialisti Corporate 4 Elenco Centri Imprese per regione 5 Sviluppo territoriale 6 I Centri Imprese Responsabile Centro Imprese Vice Responsabile Centro Imprese Centro Imprese CIM Corporate Banker Senior Corporate Banker Junior Assistant Corporate Banker Specialisti di prodotto Middle office Merci 7 Tipologia di segmentazione In Credem Banca d’Impresa sono da tempo operative le segmentazioni secondo i criteri tradizionali: • Dimensione • Rating • Settore merceologico Dimensione e rating sono utilizzati in chiave aggregata per fornire indicazioni di posizionamento obiettivo coerente alla mission aziendale ed alla capital allocation. Il Settore merceologico diventa una componente qualitativa di valutazione della singola azienda, ma non vengono strutturate offerte specifiche per i singoli settori merceologici. 8 Segmentazione dimensionale Fatturato Segmento Strategia di base 2,6 – 10 Piccole Imprese Incremento EVA, Sow e Market Share 10 – 50 Medie Imprese Incremento EVA, Sow e Market Share 50 – 300 Grandi Imprese > 300 Large Corporate Incremento EVA, mantenimento Sow e Market Share Mantenimento EVA; loan policy dedicata 9 I passi di Credem verso Basilea2 (1) i passi del progetto … … e della rete corporate e small business adozione e personalizzazione del sistema informatico per l’assegnazione del rating posizione utilizzo del sistema automatico per l’attività di delibera e revisione degli affidamenti partenza progetto Basilea2 ed istituzione di un comitato di direzione dedicato prime valutazioni del portafoglio corporate in termini di rischiorendimento scelta della metodologia Internal Rating Based e primi interventi per rendere il sistema di rating Basilea compliant formazione ai manager e predisposizione strumento per il calcolo indicatori rischio rendimento 2004 inizio del processo di prevalidazione ed inserimento componente qualitativa formazione ai gestori corporate e small business sulle logiche di Basilea2 2005 2006 realizzazione interventi finali e rilascio definitivo nel 2006 lancio del programma “INSIEME Basilea” 2000 2001 2002 2003 10 I passi di Credem verso Basilea2 (2) i passi del progetto … 2007 definizione sistema di governo e regolamento del sistema di rating ed inoltro istanza di validazione a Bankit 2008 visita di convalida Bankit; attesa autorizzazione entro giugno. … e della rete corporate e small business adozione iter ufficiale di attribuzione rating singolo e di kpi risk adjusted inizio attività di rating advisory 11 Calcolo del capitale regolamentare Dati quantitativi Bilancio Centrale rischi Andamento rapporto + Dati qualitativi Appartenenza a gruppo Rating Controparte PD Probability of default X Garanzie e fidi LGD Loss Given Default = PA Perdita Attesa Imprenditore Prospettive aziendali Minacce/opportunità aziendali Utilizzati per: Calcolo del capitale regolamentare Dati correttivi 12 Semaforo rating – dimensione Rating Alto Medio/Alto Medio/Basso Scadente Piccole Medie Grandi Large Al crescere della dimensione aziendale decresce la spinta commerciale per evitare il rischio concentrazione. 13 Gli indicatori di rischio/rendimento RELAZIONE RORAC – EVA UTILE LORDO BU POSITIVO COSTI BU COSTO DEL CAPITALE NEGATIVO 14 Non solo prezzo… completezza d’offerta e sistemi di CRM aiutano il gestore a proporsi in modo mirato al cliente Bassa Quota CREDEM vs obiettivo Alta a parità di redditività risk adjusted, l’azione sul cliente è diversificata in base alle potenzialità del cliente stesso: intervenire sul prezzo non è l’unica opzione. Basso Alto Rendimento Risk Adjusted 15 Il rating Credem – utilizzo strategico Politiche di gestione del PORTAFOGLIO: se peggioro la qualità del portafoglio clientela (mi sposto su rating con PD + elevata) che effetti ho? + ricavi + perdite attese + o – utile netto? + capitale assorbito + o – RORAC/ EVA? 16 Perché una segmentazione comportamentale SEGMENTAZIONE LIMITI DEI CRITERI ATTUALI: il QUANTO ma non il COME Dimensione / Rating / Eva possono dare un’indicazione di OBIETTIVI quantitativi sul cliente, ma nessuno di questi criteri contribuisce a definire un MODELLO d’OFFERTA Nel BUSINESS CORPORATE, il COME viene spesso delegato completamente alla professionalità dei BANKER ed alla qualità dei SERVIZI CREDEM ritiene che si possa integrare questi fattori con una SEGMENTAZIONE COMPORTAMENTALE che focalizzi il modello di servizio in base alla COMPLESSITA’ aziendale 17 Rilevanza per le decisioni aziendali SEGMENTAZIONE BENEFICI DI UNA NUOVA SEGMENTAZIONE una più approfondita articolazione del portafoglio di clientela consente di focalizzare meglio le politiche commerciali della banca e di porre le premesse per un ruolo più attivo di proposta alla clientela dei servizi consente una migliore organizzazione dei criteri di assegnazione e di gestione della clientela da parte della rete dei CB, permettendo ai CIM più articolati di effettuare una attribuzione dei clienti ai CB sulla base della combinazione tra il livello di sofisticazione dei primi e quello di professionalità dei secondi fattore importante per la messa a regime degli investimenti fatti in tema di formazione professionale della rete, e di capacità della stessa di utilizzare gli strumenti di analisi come elemento di differenziazione della propria offerta rispetto a quella della concorrenza 18 Prime evidenze della segmentazione comportamentale (1) CAMPIONE CREDEM EVIDENZE Il concetto della complessità, affinché possa essere concretamente applicato al processo di segmentazione, è stato articolato in sei dimensioni rilevanti: struttura e dinamica del sistema competitivo di appartenenza (ambiente esterno); strategia competitiva e di portafoglio prodotti/mercati; organizzazione e gestione interna all’azienda; struttura del modello di Corporate Governance adottato; appartenenza ad un aggregato interaziendale (gruppo); rapporti con i mercati e gli stakeholders finanziari di approvvigionamento dei capitali 19 Prime evidenze della segmentazione comportamentale (2) EVIDENZE CAMPIONE CREDEM Il campione Credem ha confermato la validità della complessità come criterio di discriminazione: esistono diversi cluster di complessità all’interno del campione ed i cluster evidenziano comportamenti ed esigenze finanziarie differenti tra loro; la dimensione non è una proxy attendibile del grado di complessità d’impresa: c’è una percentuale rilevante di Piccole e Medie Imprese che esprimono livelli di complessità elevati, così come di Grandi Imprese sostanzialmente semplici; il gruppo dell’impresa complessa è numericamente significativo nel campione, dimostrando che le PMI complesse non sono un fenomeno di nicchia; le aziende semplici si orientano verso un modello di finanziamento con contenuti standardizzati e si rivolgono esclusivamente al sistema bancario, cercando di sviluppare un rapporto di natura relazionale e concentrato su poche banche; le aziende complesse sviluppano un rapporto di natura transazionale con numerose banche, e hanno interesse anche per le operazioni di raccolta sul mercato e di natura straordinaria, in questo evidenziando dei fabbisogni finanziari di tipo sofisticato; 20

Scaricare