L’accordo sul capitale del 1988 Slides tratte da: Andrea Resti Andrea Sironi Rischio e valore nelle banche Misura, regolamentazione, gestione Egea, 2008 Rischio e valore nelle banche L’accordo sul capitale del 1988 AGENDA • L’accordo sul capitale del 1988 • Il coefficiente patrimoniale • Le ponderazioni per il rischio •Le attività incluse nel coefficiente patrimoniale •I limiti dello schema del 1988 •Conclusioni •Esercizi © Resti e Sironi, 2008 2 Rischio e valore nelle banche L’accordo sul capitale del 1988 L’accordo sul capitale del 1988 • L’accordo del 1988 è stato recepito dalle autorità nazionali di oltre 100 paesi, inclusa l’Unione Europea • Originariamente era obbligatorio solo per le banche internazionali • Con l’accordo si voleva Molte autorità nazionali (tra cui la UE) lo resero obbligatorio per tutte le istituzioni creditizie 60% arrestare la riduzione 50% del grado di patrimonializzazione 40% delle banche USA Regno Unito Svizzera Requisito di Basilea del 1988 Glass - Steagall Act 30% Evoluzione del rapporto fra capitale e attivo per alcuni sistemi bancari Abbandono della Parità del dollaro 20% 10% 0% 1830 1840 © Resti e Sironi, 2008 1988 Accordo di Basilea 1850 1860 1870 1880 1890 1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 3 2000 Rischio e valore nelle banche L’accordo sul capitale del 1988 L’accordo sul capitale del 1988 • Tre necessità alla base dei requisiti patrimoniali uniformi su scala internazionale: 2. 1. Rendere più certa la solvibilità delle banche, scoraggiandole dall’assumere rischi eccessivi Garantire la solvibilità delle istituzioni controllate da gruppi bancari esteri 3. Superare le distorsioni competitive legate a diverse normative nazionali (level playing field) Ad esempio le banche giapponesi, erano accusate di operare con una dotazione di capitale significativamente inferiore ai loro concorrenti del G-10 Vantaggio Competitivo © Resti e Sironi, 2008 4 Rischio e valore nelle banche L’accordo sul capitale del 1988 Il coefficiente patrimoniale • Le banche dovevano rispettare un rapporto minimo del 8% tra il “patrimonio di vigilanza” e le attività ponderate per il rischio: patrimonio di vigilanza (regulatory capital) RC 8% Ai wi i attività i-esima © Resti e Sironi, 2008 relativa ponderazione per il rischio 5 Rischio e valore nelle banche L’accordo sul capitale del 1988 Il Patrimonio di vigilanza • Il patrimonio di vigilanza (RC) è suddiviso in due componenti: Patrimonio di base o tier 1 capital Patrimonio supplementare o tier 2 capital Poste più “pregiate”, elevata capacità di proteggere i terzi dalle perdite Strumenti maggiormente assimilabili a debito Capitale azionario versato, riserve palesi, alcuni fondi generali (non legati alla copertura di specifiche perdite, come il fondo per rischi bancari generali) e alcuni strumenti innovativi di capitale © Resti e Sironi, 2008 6 Rischio e valore nelle banche L’accordo sul capitale del 1988 Il Patrimonio di vigilanza Gli strumenti innovativi di capitale, come le preference shares sono inclusi nel tier 1 purché: Garantiti e non rimborsabili anticipatamente su richiesta degli investitori Con natura permanente L'eventuale rimborso anticipato su iniziativa dell'emittente non possa avvenire prima che di 5 anni dall'emissione (comunque autorizzato dall'autorità di vigilanza) Se in un dato periodo non avviene il pagamento della remunerazione prevista, il diritto sia perso definitivamente Assorbano le perdite della banca senza procedura di liquidazione o fallimento Siano subordinati a tutti gli altri creditori ordinari e subordinati Non possono rappresentare più di una determinata quota del patrimonio di base Per questo vengono detti Lower tier 1 © Resti e Sironi, 2008 7 Rischio e valore nelle banche L’accordo sul capitale del 1988 Il Patrimonio di vigilanza • Per ottenere il patrimonio di base va dedotto dalle voci precedentemente elencate l'avviamento e le eventuali altre poste previste dalle autorità di vigilanza nazionali • Patrimonio supplementare (tier 2) Riserve da rivalutazione Prestiti subordinati ordinari Fondi rischi Riserve occulte (undisclosed reserves) Strumenti ibridi di patrimonializzazione Riserve occulte: speciali riserve alimentate con profitti dopo le imposte non distribuiti e non evidenziate in bilancio, devono essere libere e immediatamente disponibili per fronteggiare perdite future impreviste © Resti e Sironi, 2008 8 Rischio e valore nelle banche L’accordo sul capitale del 1988 Il Patrimonio di vigilanza Riserve da rivalutazione: sono legate alla rivalutazione di cespiti originariamente registrati al costo storico. Possono essere già evidenziate in bilancio o anche solo latenti (connesse a plusvalenze potenziali - considerabili al 45%) Accantonamenti generali e fondi generali per rischi su crediti: voci del passivo create per far fronte a perdite non ancora identificate. Computabili nel Tier2 fino al 1,25% dell'attivo ponderato per il rischio Strumenti ibridi di patrimonializzazione: uniscono caratteristiche tipiche delle azioni ed altre tipiche del debito. Requisiti minimi: Interamente versati, non garantiti e subordinati ai restanti debiti; Non rimborsabili su iniziativa del creditore e senza autorizzazione dell'autorità di vigilanza; Abbattibili a fronte di perdite senza procedura di liquidazione Remunerazione periodica almeno differibile in caso di profitti non adeguati della banca © Resti e Sironi, 2008 9 Rischio e valore nelle banche L’accordo sul capitale del 1988 Il Patrimonio di vigilanza Prestiti subordinati ordinari: titoli di debito non garantiti, con durata almeno 5 anni e il cui rimborso è subordinato, in caso di dissesto, al soddisfacimento dei restanti creditori. Negli ultimi 5 anni prima della scadenza, l’importo computabile va ridotto del 20% all’anno Non possono essere abbattuti a fronte di perdite senza mettere in liquidazione la banca e non possono superare il 50% del patrimonio di base (sono perciò detti “lower tier 2”) Dal patrimonio supplementare vanno dedotte le previsioni di dubbi esiti sui crediti, le minusvalenze su titoli. Il patrimonio supplementare non può eccedere il patrimonio di base (50% del patrimonio complessivo) Le partecipazioni in altre istituzioni finanziarie vanno sottratte al 50% dal Tier 1 e al 50% dal Tier 2 © Resti e Sironi, 2008 10 Rischio e valore nelle banche L’accordo sul capitale del 1988 Il Patrimonio di vigilanza • Al patrimonio di vigilanza può essere assimilato il tier 3 capital, dato dal debito subordinato a breve scadenza non computabile come tier 2 Solo per il rispetto del requisito patrimoniale relativo ai rischi di mercato • I prestiti subordinati inclusi nel tier 3 devono rispettare le seguenti condizioni: Devono essere interamente versati, non garantiti e subordinati a tutti i restanti debiti Durata originaria minima = almeno due anni No rimborso anticipato, salvo approvazione dell'autorità di vigilanza Clausola di lock in = la banca sospende il rimborso del capitale e/o il pagamento degli interessi (che vengono differiti) quando il patrimonio scende al di sotto dei requisiti patrimoniali minimi, maggiorati del 20% Il tier 3 non può eccedere il 250% del patrimonio di base destinabile alla copertura dei rischi di mercato © Resti e Sironi, 2008 11 Rischio e valore nelle banche L’accordo sul capitale del 1988 Il Patrimonio di vigilanza Principali componenti del patrimonio di vigilanza (a) Upper Tier 1: - Capitale versato / azioni ordinarie - Riserve palesi (es. sovrapprezzo azioni o utili non distribuiti) (b) Lower Tier 1: - Strumenti innovativi di capitale (non oltre il 15% del tier 1) (c) = (a)+(b) Patrimonio di base o tier 1 (almeno il 4% delle attività ponderate) (d) Upper Tier 2: - Riserve occulte - Riserve di rivalutazione - Accantonamenti a fondi generali per rischi su crediti - Strumenti ibridi di patrimonializzazione (e) Lower Tier 2: - Prestiti subordinati ordinari (non oltre il 50% del tier 1) (f) = (d)+(e) Patrimonio supplementare o tier 2 (non oltre il patrimonio di base) (g) Deduzioni: - Avviamento (dedotto da tier 1) - Investimenti in banche e simili non consolidati (dedotti da patrimonio totale) (c)+(f)-(g) = Patrimonio di vigilanza (almeno l’8% delle attività ponderate) (h) Tier 3 (valido solo per i rischi di mercato): - Prestiti subordinati a breve scadenza (non oltre il 250% del tier 1 per i rischi di mercato) Fonte: (Basel Committee on Banking Supervision 1988) e successive modifiche © Resti e Sironi, 2008 12 Rischio e valore nelle banche L’accordo sul capitale del 1988 Le ponderazioni per il rischio • Secondo l’accordo del 1988 alle attività a rischio venivano assegnate le seguenti ponderazioni: 0% per la cassa e i crediti verso l’ Unione Europea e verso governi e banche centrali dei Paesi OCSE; 20% per i crediti verso banche e pubblica amministrazione dei Paesi OCSE; 50% per i mutui ipotecari concessi per l’acquisto di immobili residenziali; 100% per le attività verso il settore privato e verso altri soggetti dei Paesi non OCSE, le partecipazioni, gli investimenti in prestiti subordinati e in strumenti ibridi di patrimonializzazione non dedotti dal patrimonio di vigilanza. © Resti e Sironi, 2008 13 Rischio e valore nelle banche L’accordo sul capitale del 1988 Le attività incluse nel coefficiente patrimoniale • Le attività incluse nella determinazione del coefficiente patrimoniale (denominatore formula slide 5) sono sia quelle "sopra la linea" (on-balance sheet) che “sotto la linea” (off-balance-sheet), come i crediti di firma, i contratti a termine e gli altri derivati OTC Le poste fuori bilancio vengono considerate per un ammontare pari al loro “equivalente creditizio” (loan equivalent exposure) Crediti di firma: l’equivalente creditizio si ottiene moltiplicando il valore nominale per un fattore di conversione tanto più elevato quanto maggiore è la probabilità di un’effettiva esposizione per cassa © Resti e Sironi, 2008 Derivati OTC: si rimanda al capitolo 17 14 Rischio e valore nelle banche L’accordo sul capitale del 1988 Le attività incluse nel coefficiente patrimoniale Fattori di conversione creditizi per le attività fuori bilancio Fattore di Tipo di esposizione fuori bilancio Conversione 0% Impegni prontamente e incondizionatamente cancellabili. 20% Impegni con scadenza originaria non superiore all’anno. Impegni a breve termine autoliquidanti legati a operazioni commerciali (es. crediti documentari su merci che fungono da garanzia). 50% Impegni con scadenza originaria superiore all’anno. Impegni collegati a operazioni non finanziarie (performance bonds, bid bonds, garanzie e lettere di credito stand-by collegate a particolari transazioni). Crediti documentari accordati e confermati. Crediti emessi in appoggio all'emissione di titoli. Altri impegni a erogare credito (aperture di credito inutilizzate) con scadenza superiore a 1 anno. 100% Sostituti diretti del credito (fideiussioni, accettazioni, lettere di credito stand-by irrevocabili). Cessioni di attività pro-solvendo, con rischio di credito a carico della banca. Fonte: (Basel Committee on Banking Supervision 1988) © Resti e Sironi, 2008 15 Rischio e valore nelle banche L’accordo sul capitale del 1988 Limiti dello schema del 1988 Focus sul solo rischio di credito – Vengono ignorati i restanti rischi, in particolare il rischio di tasso, di mercato e operativo. Nel 1996, un emendamento ha esteso i requisiti patrimoniali obbligatori anche ai rischi di mercato Scarsa differenziazione del rischio – I crediti verso imprese private commerciali e industriali hanno tutte la stessa ponderazione (100%). Si assoggettavano al medesimo requisito patrimoniale imprese con rating diversi. Le esposizioni verso Paesi non-OCSE venivano considerate più rischiose di quelle verso i Paesi OCSE: la Cina, paese non-OCSE rating A2, era trattata come più rischiosa rispetto alla Turchia, Paese OCSE rating Ba3 Limitato riconoscimento del legame tra scadenza e rischio di credito – Un’esposizione creditizia presenta un minore grado di rischio diverso in quanto minore è la vita residua. Il comitato di Basilea riconosceva un limitato “sconto” sul requisito patrimoniale solo ad alcune poste a breve termine © Resti e Sironi, 2008 16 Rischio e valore nelle banche L’accordo sul capitale del 1988 Limiti dello schema del 1988 Mancato riconoscimento della diversificazione di portafoglio – portafogli costituiti da un elevato numero di esposizioni ben diversificate richiedono lo stesso ammontare di patrimonio di portafogli concentrati su pochi clienti Limitato riconoscimento degli strumenti di risk mitigation – l’accordo riconosce soltanto parzialmente i benefici connessi all’utilizzo di garanzie o di derivati creditizi. In generale, i rischi misurati in base all’Accordo del 1988 sono molto diversi da quelli stimati sulla base di modelli interni, e ciò apre la strada a… …arbitraggi regolamentari Si accrescono le esposizioni caratterizzate da un requisito patrimoniale inferiore a quanto misurato dai modelli interni Vengono cedute a terzi le esposizioni caratterizzate da un requisito patrimoniale superiore al grado di rischio effettivo © Resti e Sironi, 2008 17 Rischio e valore nelle banche L’accordo sul capitale del 1988 Conclusioni • Nonostante i limiti, l’accordo del 1988 è riuscito a frenare la riduzione della capitalizzazione delle grandi banche 16 1988 14 1996 12 Punti % 10 8 6 4 2 Dal 1988 al 1996, il coefficiente patrimoniale medio delle principali banche è aumentato in tutti i principali paesi economicamente sviluppati, esclusi Germania e Giappone 0 Francia Germania © Resti e Sironi, 2008 Italia Giappone Svezia Svizzera Regno Unito Usa 18 Rischio e valore nelle banche L’accordo sul capitale del 1988 Conclusioni Coefficiente medio delle principali banche internazionali (punti %) 18 18 17 17 16 16 15 15 Olanda 14 13 Svizzera Svezia 14 Belgio Canada 12 Regno Unito Usa 13 12 11 Media G-10 11 Germania Francia 10 10 Giappone Italia 9 9 8 8 1994 1995 1996 1997 © Resti e Sironi, 2008 1998 1999 2000 2001 1994 1995 1996 1997 1998 1999 2000 2001 19 Rischio e valore nelle banche L’accordo sul capitale del 1988 Esercizi/1 1. Quale tra i seguenti regolamentare? a. b. c. d. casi rappresenta un arbitraggio Una banca opera in modo da accrescere il proprio patrimonio di vigilanza senza che vi sia un corrispondente incremento di rischio. Una banca opera in modo da ridurre il suo patrimonio di vigilanza senza che vi sia una corrispondente riduzione di rischio. Una banca opera in modo da modificare la composizione del suo patrimonio di vigilanza in modo tale da ridurre il costo medio ponderato del passivo. Una banca opera in modo tale da vendere o cartolarizzare attivi a cui era associato un requisito patrimoniale nullo. © Resti e Sironi, 2008 20 Rischio e valore nelle banche L’accordo sul capitale del 1988 Esercizi/2 2. Si considerino i seguenti dati per Banca Alfa e si calcoli il suo capitale di vigilanza. Elementi patrimoniali Importo (milioni di euro) Azioni ordinarie 50 Riserve per utili non distribuiti 18 Preference shares 20 Riserve da rivalutazione 20 Prestiti subordinate perpetui con cedola differibile 20 Prestiti subordinati decennali con vita residua di 6 anni 60 © Resti e Sironi, 2008 21 Rischio e valore nelle banche L’accordo sul capitale del 1988 Esercizi/3 3. Si considerino i seguenti dati (contenuti nella tabella della slide a pagina 23) per Banca Alfa e si calcoli il suo attivo ponderato per il rischio. Usando i risultati dell’esercizio 2, si calcoli inoltre il coefficiente patrimoniale della banca ed il quoziente tra patrimonio di base e attivi ponderati per il rischio. Infine, si verifichi l’adeguatezza dei due coefficienti così calcolati. © Resti e Sironi, 2008 22 Rischio e valore nelle banche L’accordo sul capitale del 1988 Esercizi/3 Attivi per cassa Prestiti a imprese non finanziarie Mutui a persone fisiche su immobili residenziali Mutui a società garantiti da immobili commerciali Prestiti a banche del Regno Unito Prestiti a banche di Paesi non Ocse Buoni del Tesoro Britannici Azioni quotate Contanti Immobilizzazioni materiali Attivi per firma Linee di credito revocabili incondizionatamente a imprese non finanziarie Crediti documentari a 6 mesi a imprese non finanziarie © Resti e Sironi, 2008 Importo (mln di euro) 500 200 100 400 200 100 50 50 150 Importo (mln di euro) 400 100 23

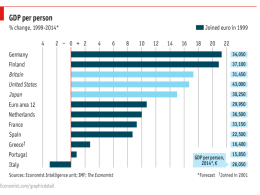

Scaricare