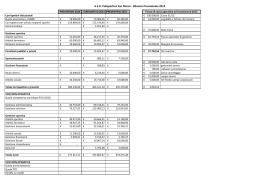

GESTIONE AGGIO Tendenzialmente chi intende gestire il registro dei corrispettivi lavora a costi e ricavi, in caso contrario rileva direttamente l’aggio. Di seguito sono riportate alcune casistiche di gestione suddivise per aziende che operano in contabilità ordinaria o semplificata. CONTABILITÀ ORDINARIA Si analizza il caso di una azienda con gestione dei corrispettivi e che opera con differenza tra ricavi e costi, e il caso di una azienda che opera senza corrispettivi e con rilevamento diretto dell’aggio AZIENDA CON GESTIONE DEI CORRISPETTIVI E DIFFERENZA TRA I RICAVI LORDI E I COSTI Giornalmente si contabilizzano i corrispettivi nell’apposito registro (manualmente o tramite la funzione di Immissione corrispettivi mensili); si può scegliere di utilizzare un sezionale dedicato oppure no. Analizziamo di seguito il caso Borderò sisal e il caso di fattura ricevuta da Totobit CASO 1: BORDERÒ SISAL Successivamente, alla fine di ogni mese a seguito della contabilizzazione della liquidazione Iva, è necessario giro contare il conto dei Corrispettivi al conto di ricavo “Ricavi generi a ricavo fisso/aggi”. Si ricorda che anche se si utilizzano il corrispettivi lordi e si esegue la registrazione contabile della liquidazione Iva di periodo, risulterà movimentato il conto corrispettivo netto, quindi il giroconto dovrà essere effettuato con il conto corrispettivi netti: Utilizzando questo conto l’importo verrà correttamente valorizzato nel rigo F8 degli studi di settore. Per la rilevazione dei costi potrebbe non essere a disposizione una vera e propria fattura del fornitore ma un borderò. Si può quindi gestire tale casistica generando un’autofattura per il valore netto dell’aggio; l’utilizzo del conto “Generi a ricavo fisso/aggio c/acquisti” riporta il dato nel rigo F11 degli studi, come richiesto dagli stessi per chi opera a ricavi e costi: Girocontare il debito al fornitore: E registrare il pagamento: CASO 2 : FATTURA RICEVUTA TOTOBIT Successivamente, alla fine di ogni mese a seguito della contabilizzazione della liquidazione Iva, è necessario girocontare il conto dei Corrispettivi Netti al conto di ricavo “Ricavi generi a ricavo fisso/aggi”. Si ricorda che anche se si utilizzano il corrispettivi lordi e si esegue la registrazione contabile della liquidazione Iva di periodo, risulterà movimentato il conto corrispettivo netto, quindi il giroconto dovrà essere effettuato con il conto corrispettivi netti: Al ricevimento della fattura, procedere alla registrazione movimentando il conto di costo “Generi a ricavo fisso/aggio c/acquisti” per il netto (totale a pagare della fattura): Negli studi di settore il conto “Ricavi generi a ricavo fisso/aggi” verrà valorizzato al rigo F8, mentre “Generi a ricavo fisso/aggio c/acquisti” al rigo F11. Contabilizzare il pagamento della fattura: AZIENDA SENZA GESTIONE DEI CORRISPETTIVI E RILEVAMENTO DIRETTO DELL’AGGIO Analizziamo di seguito il caso Borderò sisal e il caso fattura ricevuta totobit CASO: BORDERÒ SISAL Duplicare un conto del mastro “debiti v/fornitori” per codificare il debito verso la Sisal: Registrare con un giroconto gli incassi anticipati per conto della Sisal: Registrare la fattura di vendita movimentando il conto “Ricavi generi a ricavo fisso/aggi” per un importo pari all’aggio: NOTA BENE: solo per le dichiarazioni Iva 2012 relative all’anno 2011 sarà necessario inserire in “DR – Modello IVA11/IVA BASE – Tabelle” il mastro 808.????? tramite il pulsante “Cambia tabella” nel quadro VF cod. 4: In ultimo, registrare il pagamento per chiudere il debito verso la Sisal: CASO: FATTURA RICEVUTA TOTOBIT Non gestendo i corrispettivi, occorre semplicemente registrare la fattura movimentando il conto “Ricavi generi a ricavo fisso/aggi” per l’importo dell’aggio. Successivamente il pagamento: Pro-rata per dichiarazione 2012 riferita al 2011: Quando c’è la rilevazione diretta dell’aggio nella FR, per i tabaccai che hanno il pro-rata, il calcolo attualmente non è corretto (verrà implementata per la dichiarazione Iva 2013 riferita al 2012) in quanto le S74 in dichiarazione vengono considerati solo se registrati in FE o NE. Nel nostro caso (registrazione FR) è necessario modificare a mano il campo VF34 campo 6. Per verificare l’importo da inserire nel VF34 campo 6 è possibile eseguire la stampa della liquidazione annuale e verificare l’importo riferito agli acquisti dell’S74 : In fase di dichiarazione Iva, indicherà quell’importo nel rigo VF34 campo 6, così che venga ricalcolata la percentuale nel campo 8 del pro-rata: Nel caso in cui fosse presente in liquidazione Iva annuale anche nella sezione VENDITE un imponibile con art. S74 (es. 1.000€) , in dichiarazione Iva, nel rigo VF34 campo 6 troverò già l’importo riferito alla sezione vendite (1000€) a tale importo aggiungerò quello della sezione acquisti (quindi dovrò indicare 1.300€). CONTABILITÀ SEMPLIFICATA Si analizza il caso di una azienda con gestione dei corrispettivi e che opera con differenza tra ricavi e costi, il caso di una azienda che opera con corrispettivi e rilevamento diretto dell’aggio ed infine il caso di una azienda che opera senza corrispettivi e con rilevamento diretto dell’aggio. AZIENDA CON GESTIONE DEI CORRISPETTIVI E CON DIFFERENZA TRA RICAVI LORDI E COSTI Procedere come nei casi precedenti, utilizzando come contropartita dei corrispettivi il conto specifico “Contropartite bilanciamentosemplificate”. Analizziamo di seguito il caso Borderò sisal e il caso fattura ricevuta totobit. CASO 1: BORDERÒ SISAL: Successivamente, alla fine di ogni mese/trimestre a seguito della contabilizzazione della liquidazione Iva, è necessario giro contare il conto dei Corrispettivi Netti al conto di ricavo “Ricavi generi a ricavo fisso/aggi”. Si ricorda che anche se si utilizzano il corrispettivi lordi e si esegue la registrazione contabile della liquidazione Iva di periodo, risulterà movimentato il conto corrispettivo netto, quindi il giroconto dovrà essere effettuato con il conto corrispettivi netti: CASO 2 : FATTURA RICEVUTA Successivamente, alla fine di ogni mese/trimestre a seguito della contabilizzazione della liquidazione Iva, è necessario giro contare il conto dei Corrispettivi Netti al conto di ricavo “Ricavi generi a ricavo fisso/aggi”. Si ricorda che anche se si utilizzano il corrispettivi lordi e si esegue la registrazione contabile della liquidazione Iva di periodo, risulterà movimentato il conto corrispettivo netto, quindi il giroconto dovrà essere effettuato con il conto corrispettivi netti: AZIENDA CON GESTIONE DEI CORRISPETTIVI E RILEVAMENTO DIRETTO DELL’AGGIO Analizziamo di seguito il caso Borderò. CASO 1:BORDERÒ: Successivamente, alla fine di ogni mese/trimestre a seguito della contabilizzazione della liquidazione Iva, è necessario giro contare il conto dei Corrispettivi Netti al conto di ricavo “Ricavi generi a ricavo fisso/aggi”. Si ricorda che anche se si utilizzano il corrispettivi lordi e si esegue la registrazione contabile della liquidazione Iva di periodo, risulterà movimentato il conto corrispettivo netto, quindi il giroconto dovrà essere effettuato con il conto corrispettivi netti: AZIENDA SENZA GESTIONE DEI CORRISPETTIVI E RILEVAMENTO DIRETTO DELL’AGGIO Procedere come nei casi precedenti, utilizzando come contropartita dei corrispettivi il conto specifico “Contropartite bilanciamentosemplificate”. Analizziamo di seguito il caso Borderò e il caso di fattura ricevuta. CASO 1: BORDERÒ: NOTA BENE :Per le dichiarazioni Iva2012 relative all’anno 2011 sarà necessario inserire in “DR – Modello IVA11/IVA BASE – Tabelle” il mastro 808.????? tramite il pulsante “Cambia tabella” nel quadro VF cod. 4: CASO 2 :FATTURA RICEVUTA: Pro-rata per dichiarazione 2012 riferita al 2011: Quando c’è la rilevazione diretta dell’aggio nella FR, per i tabaccai che hanno il pro-rata, il calcolo attualmente non è corretto (verrà rilasciata per la dichiarazione Iva 2013 riferita al 2012) in quanto le S74 in dichiarazione vengono considerati solo se registrati in FE o NE. Nel nostro caso (registrazione FR) è necessario modificare a mano il campo VF34 campo 6. Per verificare l’importo da inserire nel VF34 campo 6 è possibile eseguire la stampa della liquidazione annuale e verificare l’importo riferito agli acquisti dell’S74 : In fase di dichiarazione Iva, indicherà quell’importo nel rigo VF34 campo 6, così che venga ricalcolata la percentuale nel campo 8 del pro-rata: Nel caso in cui fosse presente in liquidazione Iva annuale anche nella sezione VENDITE un imponibile con art. S74 (es. 1.000€) , in dichiarazione Iva, nel rigo VF34 campo 6 troverò già l’importo riferito alla sezione vendite (1000€) a tale importo aggiungerò quello della sezione acquisti (quindi dovrò indicare 1.300€).

Scaricare