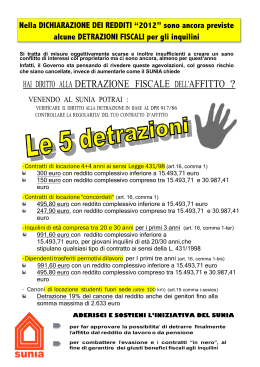

Referente: D.ssa Roberta Giacometti Tel.0542/602308 Fax 0542/602310 e-mail: [email protected] www.comune.imola.bo.it CITTA’ DI IMO LA URP/INFORMACITTADINO MEDAGLIA D’ORO AL VALORE MILITARE PER ATTIVITA’ PARTIGIANA CONTRATTI DI AFFITTO ATTENZIONE: Verificare sempre in particolare presso l’Agenzia delle Entrate quanto qui riportato, perché le normative e le regole in vigore variano continuamente. I contratti di locazione (affitto) di immobili adibiti ad uso abitativo in base alla L. n° 431/98 devono essere stipulati o rinnovati secondo una delle seguenti forme di contratto (sono esclusi contratti particolari quali quelli relativi a: edilizia residenziale pubblica, immobili di valore storico, artistico e di lusso, ville o castelli). Nei contratti specificare sempre i dati catastali del/gli immobile/i in oggetto. CONTRATTO LIBERO Le parti sono libere di fissare il canone e di prevedere l’aggiornamento del canone anche al 100% dell’indice ISTAT (non applicabile in caso di scelta della “cedolare secca”), mentre la durata del contratto non potrà essere inferiore a 4 anni. Alla prima scadenza il proprietario potrà ottenere la disponibilità dell’immobile solo per alcune precise situazioni: uso proprio o dei propri familiari, ricostruzione o integrale ristrutturazione, vendita dell’immobile (in questo caso l’inquilino potrà esercitare il diritto di prelazione). Diversamente il contratto si intende rinnovato per ulteriori 4 anni. Alla seconda scadenza, il contratto può essere tacitamente rinnovato alle medesime condizioni. In caso contrario ciascuna delle parti ha diritto di attivare la procedura per il rinnovo del contratto a nuove condizioni, oppure di rinunciare allo stesso, senza motivare la sua decisione. L’eventuale comunicazione per il rinnovo, per nuove condizioni o per la rinuncia al contratto deve essere inviata mediante raccomandata almeno 6 mesi prima della scadenza. La parte interpellata deve rispondere a mezzo raccomandata entro 60 giorni dalla data di ricezione. In sede di denuncia dei redditi, il reddito da assoggettare all’IRPEF e alle relative addizionali è dato dal valore più alto tra la rendita catastale (rivalutata del 5%) o il canone di locazione (aggiornato con le rivalutazioni Istat), totale (in caso di “cedolare secca”) o ridotto del 5% (dal 2013). CONTRATTO AD USO TURISTICO Per poter attivare questo tipo di contratto è necessario presentare in Comune una Denuncia di Inizio Attività, per un massimo di tre appartamenti. Per informazioni è possibile contattare il Servizio Attività Economiche, tel. 0542 602422. La normativa di riferimento è la L.R. n. 16/2004: vedasi le informazione per i relativi adempimenti nel sito http://www.emiliaromagnaturismo.it/it/operatori/norme-contributi/leggi-regionali/legge-regionale16-del-2004. Per i relativi obblighi fiscali è necessario contattare l’Agenzia delle Entrate, tel. 051 6103111 (va sempre prevista la forma scritta. I contratti vanno registrati se l’utilizzo di ogni immobile è superiore ai 30 giorni in un anno, anche se sono diversi gli affittuari). I contratti illustrati qui di seguito (concordati, transitori, ecc.) sono possibili sulla base dell’ACCORDO LOCALE, protocollato dal Comune di Imola con prot. n. 42772 del 30/08/2004. L’accordo territoriale dei contratti concordati e transitori e le relative tabelle (validi per i Comuni del Circondario di Imola, Prot. del 30/8/2004) sono scaricabili dal sito comunale www.comune.imola.bo.it cliccare su Vivere e poi in “Saperne di più” cliccare su “Cosa fare per” - Contratti di affitto. CONTRATTI TRANSITORI La durata prevista varia da 1 a 18 mesi. Questi contratti vanno motivati specificando i requisiti di transitorietà per i proprietari e/o per gli affittuari, elencati negli accordi locali. A Imola l’accordo locale per i contratti concordati definisce le modalità per determinare il canone e le motivazioni possibili perché sia riconosciuto come contratto transitorio. Non risultano previste altre agevolazioni fiscali, verificare comunque con Agenzia delle Entrate, anche per quanto riguarda l’aliquota da applicare in caso di scelta della cedolare secca. CONTRATTI PER UNIVERSITARI A Imola i contratti hanno la durata e il canone come previsto nell’accordo locale (dall’8/6/2006 i contratti universitari e transitori sono possibili anche nei Comuni dove non è in vigore l’accordo locale). Essendo Imola un Comune ad alta tensione abitativa per questi contratti sono previste le agevolazioni fiscali IRPEF e di registrazione, ma non quelle dell’IMU. Verificare comunque con Agenzia delle Entrate, anche per quanto riguarda l’aliquota da applicare in caso di scelta della cedolare secca. Sono previste agevolazioni IRPEF per i canoni di locazione derivanti dai contratti di locazione stipulati o rinnovati ai sensi dell'art 8 legge 9 dicembre 1998, n. 431 e successive modificazioni, dagli studenti iscritti ad un corso di laurea presso una università ubicata in un comune diverso da quello di residenza, distante da quest'ultimo almeno 100 chilometri e comunque in una provincia diversa, per unità immobiliari situate nello stesso comune in cui ha sede l'università o in comuni limitrofi. Il contratto deve essere a nome di uno dei 2 genitori in quanto l'universitario è a carico. La detrazione è anche estesa agli affitti pagati da studenti fuori sede a università, collegi universitari, cooperative ed enti senza scopo di lucro o per il diritto allo studio. In pratica il genitore dello studente potrà detrarre il canone dalla denuncia dei redditi . CONTRATTO CONCORDATO Il contratto deve adeguarsi al contratto-tipo definito a livello locale dall’Accordo fra le organizzazioni della proprietà edilizia, dei conduttori e dei Comuni del Circondario. La legge prevede una durata minima del contratto di 3 anni. Alla prima scadenza il proprietario può ottenere la disponibilità dell’immobile per gli stessi casi previsti per il contratto libero, diversamente il contratto si intende rinnovato per un periodo di 2 anni. Alla seconda scadenza le parti possono decidere se rinnovare il contratto a condizioni diverse o rinunciare al rinnovo (tramite lettera raccomandata con le stesse modalità prima descritte); in mancanza di comunicazioni il contratto si intende rinnovato alle medesime condizioni. Nel contratto vanno sempre specificati i parametri e le modalità che hanno portato alla definizione del canone. I Contratti concordati, stipulati sulla base dell’accordo locale, godono di numerose agevolazioni (Legge 431/98, Decreto Ministero Finanze 30/12/02, disposizioni locali): 1) Per i proprietari che concedono con contratto concordato un immobile a titolo di abitazione principale ad una persona che vi prenda la residenza anagrafica: il Comune di Imola per l’anno 2014 ha previsto l’aliquota IMU del 9 per mille per i contratti concordati. Verificare nelle note informative IMU le modalità per poter applicare l’aliquota ridotta (comunicazione al comune obbligatoria su apposito modulo all’avvio del contratto entro la prima scadenza utile dell’IMU; comunicazione all’Agenzia delle Entrate anche a ogni rinnovo anche già previsto, comunicazione in caso di rescissione anticipata, ) 2) Agevolazioni per gli inquilini: gli intestatari di OGNI TIPO di contratto di locazione di immobili utilizzati come abitazione principale, stipulati o rinnovati secondo quanto disposto dalla L. 431/1998, nella dichiarazione dei redditi possono usufruire di una detrazione d’imposta, qualora rientrino nei limiti di reddito previsti (vedi relative istruzioni dei Modelli 730 rigo E 29 o Unico - verificare con il CAF il proprio contratto). Quelli stipulati con contratti convenzionati hanno una detrazione più alta. E’ prevista una detrazione maggiore se chi stipula il contratto di locazione per la casa che diventerà abitazione principale ha tra i 20 e i 30 anni (se si rientra ne reddito previsto e la casa NON è quella dei genitori). Sulla base della Del. G. R. n. 2235 del 25/11/2002, la Reg. Emilia Romagna ha riconosciuto Imola comune ad alta tensione abitativa dal 1/01/2004. Questo riconoscimento prevede per i contratti concordati stipulati dopo tale data numerose agevolazioni: Agevolazioni per i proprietari per i contratti concordati: IRPEF sull’affitto riscosso: il reddito imponibile dei fabbricati locati ad uso abitativo con contratti concordati, in aggiunta della riduzione ordinaria del 5% (dal 2013, e questo anche si tratta di contratti concordati), è ulteriormente ridotto del 30% a condizione che nella dichiarazione dei redditi relativa all’anno in cui si intende usufruire dell’agevolazione siano indicati gli estremi del contratto di locazione. Quindi il reddito da locazione assoggettabile all'Irpef indicato nei modelli di dichiarazione è pari al 95% del canone annuale per i contratti liberi ed al 66,5% per i contratti concordati. La determinazione dell’imposta di registro per i contratti concordati stipulati dal 2004 è assunta nella misura del 70% del corrispettivo annuo pattuito (cioè si paga il 2% sul totale ridotto del 30%). Nel caso di scelta della “cedolare secca” l’imposta di registro NON è dovuta (vedi il paragrafo relativo all’altra opzione di pagamento delle imposte con cedolare secca) . In caso invece di scelta della “cedolare secca” la tassa da pagare era del 19% contro il 21% dei contratti liberi, ma con il DL di agosto 2013 la percentuale pagare è diventata del 15% per i contratti concordati già dall’anno 2013 per i comuni ad alta tensione abitativa, mentre con la normativa in vigore l’aliquota dal 2014 al 2017 nei comuni ad alta tensione abitativa passa al 10% per i contratti concordati. Vi sono inoltra altre agevolazioni: possibilità di usufruire periodicamente di agevolazioni particolari (ad es. richiesta del buono per l’acquisto della prima casa per le giovani coppie; per i locatari. bando annuale contributo affitto). Chi usufruisce di agevolazioni es. regionali NON può richiedere le agevolazioni IRPEF previste nel Mod. 730 e Mod. Unico - Disp. Ag. Entrate del 4/4/08 art. 10/2: il contribuente deve optare per la formula a lui più vantaggiosa, prima di riscuotere i contributi). Il Decreto Sblocca Italia di settembre 2014 prevede che se si compera direttamente dal costruttore si ha diritto a un bonus del 20% dell’Irpef, se l’immobile viene affittato a canone concordato per almeno 8 anni e se gli immobili sono di classe energetica A o B, non può inoltre essere locato a figli o genitori o superare il valore di acquisto di 300.000 euro.. ATTENZIONE: Come già ricordato a livello di dichiarazione dei redditi sono previste agevolazioni per gli inquilini che stipulano contratti di locazione di alloggi adibiti ad abitazione principale (anche per giovani fra i 20 e i 30 anni); vi sono agevolazioni anche per lavoratori dipendenti che si trasferiscono (o che abbiano trasferito nei tre anni antecedenti quello di richiesta della detrazione) per motivi di lavoro e affittano un immobile nel nuovo Comune o in uno di quelli limitrofi ma situato in altra Regione e distante almeno 100 km. dal precedente, indipendentemente dal tipo di contratto di locazione hanno diritto a una detrazione d’imposta determinata annualmente, e anche per chi ha contratti di affitto per universitari in Italia o dall’anno 2012 anche nei Paesi UE. (vedere Mod. 730 e Unico relativi all’anno di riferimento) e diversa a seconda del reddito complessivo. Se il contratto è intestato a più soggetti, la detrazione spetta pro quota solo a chi risponde a tutti i requisiti. Si ricorda che le detrazioni per canoni di locazione NON sono cumulabili ma il contribuente ha diritto a scegliere quella a lui più favorevole. I lavoratori dipendenti o con redditi assimilati al lavoro dipendente possono in alternativa alla dichiarazione dei redditi richiedere al datore di lavoro di applicare la detrazione nelle operazioni di conguaglio di fine anno (opzione da preferirsi da chi farebbe la denuncia dei rettiti solo per detrarre quanto previsto per il contrato di locazione). Esiste anche la formula con COMODATO, che si affianca alla locazione e dalla quale si distingue per la gratuità del godimento. Esistono in vendita o su internet fac-simili di comodati, che devono comunque essere registrati all’Agenzia delle Entrate entro 20 giorni dalla data meno recente indicata nel comodato. Registrazione dei contratti e pagamento dell’imposta annuale Tutti i contratti di comodato d’uso gratuito e di locazione di immobili e di durata superiore ai 30 giorni devono essere registrati entro 30 gg. dalla data di sottoscrizione (entro 20 gg. dalla data meno recente se si tratta di contratti ad uso gratuito) presso l’Agenzia delle Entrate, piazza Gramsci 20, tel. 051 6103111 (feriali ore 8.45-12.45) aperto dal lunedì al venerdì dalle ore 8.45 alle 12.45 e il martedì anche dalle ore 14.30 alle ore 17.00. Attenzione: dal 1/7/2010 la risoluzione, cessione e proroga dei contratti di locazione, affitto e comodato richiede la comunicazione dei dati catastali dell'immobile. Dal 1 aprile 2014 rimane obbligatoria la registrazione dei contratti di locazione effettuata indifferentemente dall’affittuario o dal proprietario, qualunque sia l’ammontare del canone, entro 20 o 30 giorni dalla data della stipula (a seconda dei casi); unica eccezione quelli che non superano i 30 giorni complessivi nell’anno, ma sarà obbligatorio usare il nuovo Mod. RLI che riunisce in un solo modello tutti gli adempimenti fiscali previsti per la registrazione dei contratti di affitto . Può essere presentato o direttamente o delegando una terza persona allegando fotocopia del documento di identità, mentre è obbligatoria la registrazione telematica per i possessori di almeno dieci unità immobiliari, anche nell’ipotesi che si debba registrare la locazione di un solo immobile. Si ricorda che va comunicata all’Agenzia delle Entrate la PROROGA dei contratti anche se già prevista nel contratto (es. se si tratta di un 4 + 4 con rinnovo tacito fra i contraenti va comunque comunicato all’Agenzia delle Entrate la proroga dopo i primi 4 anni). Va anche comunicata la risoluzione anticipata (cioè prima della scadenza) del contratto entro 20 giorni, 30 giorni in caso si sia optato per il regime della cedolare secca. Si ricorda che con circolare 1/6/2911 n. 26 l’Agenzia delle Entrate ha chiarito che un contratto di locazione non registrato può essere registrato da una delle parti contraenti pur in assenza di contratto scritto. La registrazione tardiva comporta un canone di locazione fissato nel triplo della rendita catastale e la durata di 4 anni dalla data di registrazione, rinnovabile tacitamente per latri 4 anni. Dall’anno fiscale 2011 il proprietario può scegliere se applicare o meno la “cedolare secca”: la cedolare secca può essere scelta per tutti i tipi di contratti di locazione abitativa e solo se il locatore è persona fisica. Sono previste due aliquote: il D.L.vo 23/2011, art. 3, ha stabilito l'aliquota della cedolare secca, da calcolarsi sul canone di locazione annuo stabilito tra le parti, nella misura del 21 per cento in generale per i contratti disciplinati dal codice civile o a canone libero, regolati dalla L. 431/1998, anche di durata limitata, invece del 15 % per contratti concordati (dal 2014 con la normativa in vigore per i contratti concordati nei comuni ad alta tensione abitativa diventa del 10% e anche gli inquilini possono detrarre cifre maggiori dalla denuncia dei redditi, fino a 900 euro per comuni ad alta tensione abitativa), sulla base di appositi accordi provinciali o locali tra organizzazioni di proprietari ed inquilini. La cedolare sostituisce l’irpef, le addizionali comunali e regionali IRPEF, l’imposta di registro (anche in caso di risoluzioni e proroghe dei contratti) e l’imposta di bollo. Sostituisce anche la denuncia di cessione di fabbricati solo fra persone italiane e/o comunitarie. L’opzione per la cedolare deve essere fatta avvisando obbligatoriamente l’inquilino con lettera raccomandata e non applicando l’aumento istat annuale. Per ogni ulteriore informazione e chiarimento Agenzia delle Entrate (modalità operative: circ. 55394 del 7/4/2011) Rimane la possibilità di non scegliere la cedolare e pagare quanto previsto con le modalità del versamento annuale dell’imposta di registro provvedendo al pagamento dell’imposta del 2% del canone annuale tramite modello F24 Elide, la spesa va divisa fra proprietario e inquilino con una spesa minima tot. di € 67,00 (solo per il primo versamento) e per la prima registrazione del versamento dei tributi dovuti e dell’applicazione dei bolli. E’ possibile corrispondere l’imposta o per la prima annualità o per l’intera durata del contratto (in questo caso l’imposta è ridotta). Le successive annualità (2% del canone annuale) devono essere pagate utilizzando il modello F24 Elide direttamente in Posta o in Banca (dal 1 gennaio 2015 bisogna utilizzare l’F24 Elide e non più l’F23 anche per il pagamento dell’imposta di bollo sulle locazioni) A Imola in quanto comune ad alta tensione abitativa l’imposta per i contratti concordati si paga sul 70% del corrispettivo annuo pattuito. Il codice dell’Ufficio delle Entrate di Imola è TGR. Il Codice del Comune di Imola è E289. La legge di stabilità prevede che dal 2014 il canone d’affitto debba essere pagato con modalità tracciabili (fino a 999 euro si può ancora pagare in contanti, la ricevuta è riconosciuta come modalità tracciabile). Causa la crisi può essere richiesto dall’affittuario un abbassamento del canone di locazione: è possibile sottoscrivere un atto aggiunto al contratto iniziale, che deve però essere registrato, unitamente al pagamento previsto di 67 euro (escluso se si è scelta la formula della cedolare secca) presso l’Agenzia delle Entrate, dove sia indicata tutta la durata del nuovo accordo e. al fine di evitare che tale scrittura sia un nuovo contratto da cui decorrano i 4 anni +4, è opportuno specificare gli estremi del contratto di locazione iniziale, ribadendo la piena efficacia di tutti gli altri punti. In caso di canone concordato il nuovo affitto deve rientrare nei parametri previsti. i All’Agenzia delle Entrate di Imola possono essere registrati contratti relativi ad immobili situati in tutto il territorio italiano. Inoltre è possibile chiedere una copia dei contratti registrati, presentandosi con un documento di identità, compilando il relativo modulo e provvedendo al versamento delle marche da bollo e diritti previsti. Si può effettuare la registrazione anche on line in “Locazioni web”, collegandosi al sito dell’Agenzia www.agenziaentrate.gov.it, obbligatoria per chi è proprietario da 10 immobili in su. Si ricorda che è obbligatorio fare comunicazione all’Agenzia delle Entrate in caso di risoluzione anticipata, così come va comunicato il proseguimento del contratto alla scadenza di ogni periodo temporale previsto (4 anni, 3 anni, 2 anni, ecc.) Denuncia di cessione di immobili: In caso di cessione di immobili a persone italiane o comunitarie, quando vi sia una qualsiasi forma di atto scritto registrato NON deve essere fatta alcuna comunicazione. Solo nel caso di concessione senza contratti o atti registrati (accordi verbali NON registrati) va fatta la denuncia entro 48 ore. Per le persone comunitarie: si ricorda che se una persona comunitaria è in Italia da più di tre mesi non va fatta comunicazione al Commissariato ma occorre presentarsi presso l’Anagrafe del comune per la richiesta di attestato di PRESENZA di persona comunitaria. In caso di cessione di qualsiasi immobile a persona extracomunitaria, anche in presenza di contratto o atto registrato, la denuncia al Commissariato va sempre fatta. (si ricorda che nel caso anche solo si ospiti una persona extracomunitaria presso la propria abitazione va comunque fatta la denuncia di OSPITALITA’, entro 48 ore). Quindi chiunque cede a qualsiasi titolo in uso esclusivo e per più di 30 giorni immobili o parti di essi a persona extracomunitaria è obbligatorio darne comunicazione al Commissariato entro 48 ore dalla data di consegna delle chiavi o dalla disponibilità degli stessi. Se la concessione di utilizzo di locali ad uso esclusivo per oltre 30 giorni è riferita ad un nucleo familiare va fatta un’unica denuncia, altrimenti occorre una denuncia per ogni persona singola. La denuncia va presentata non solo in caso di cessione di abitazioni (o parti di esse) ma anche in caso di cessione di qualsiasi locale (cantine, garage, magazzini). Al momento della denuncia portare la fotocopia del documento di identità della persona a cui viene concesso l’immobile (per la cessione a persone straniere è obbligatoria copia del passaporto o permesso di soggiorno). Non va fatta in caso di cedolare secca solo fra persone italiane e/o comunitarie. Nel caso di ospitalità di altra persona presso la propria abitazione con consegna di chiavi ed uso esclusivo anche solo di un locale, e senza un atto registrato, verificare con il Commissariato se è opportuno fare la denuncia , in quanto altrimenti se in quella stanza c’è un uso improprio o perseguibile per legge il proprietario o chi è responsabile per quell'immobile ne risponde personalmente. Dichiarazione di ospitalità: obbligo di comunicare alla Questura l’ospitalità dello straniero ai sensi dell’art. 7 del Testo Unico sull’Immigrazione. Chiunque ospiti per più di 48 ore una persona straniera deve recarsi presso il Commissariato di P.S. per la dichiarazione di ospitalità, da fare entro 48 ore dall’arrivo. Le violazioni sono soggette a sanzioni tra € 160 e 1.100. Si ricorda che gli stranieri - entro 15 giorni da ogni variazione di domicilio - devono darne comunicazione al Commissariato presentandosi direttamente per compilare l’apposita dichiarazione. Si ricorda inoltre che gli stranieri iscritti in anagrafe hanno l’obbligo di rinnovare la dichiarazione di dimora abituale nel comune presso l’anagrafe, entro 60 giorni dal rinnovo del permesso di soggiorno, presentandosi con il permesso stesso. Info c/o Commissariato di Pubblica Sicurezza: via Mazzini 52, tel. 0542 619911: Uff. Cessione fabbricati: dal lunedì al venerdì dalle 9.00 alle 11.00; Uff. Immigrazione: v.le Rivalta, 55 tel. 0542 619957 dal lunedì al venerdì dalle 8.00 alle 12.00, martedì mattina solo con appuntamento dato dalle poste e pomeriggio dalle 15.15 alle 17.30 per consegna permessi di soggiorno. Pratiche per la Residenza: Comune di Imola ufficio Anagrafe via Mazzini 4 secondo piano tel. 0542 602296 dal lunedì al venerdì ore 8.30 - 13.00, sabato 8.30-12.00; martedì anche 15.00 - 17.30. Chiuso il mercoledì. Per i proprietari: 1) quando l’affittuario lascia l’immobile è opportuno accertarsi che modifichi la residenza, altrimenti la pratica di cancellazione anagrafica è molto lunga (un anno); 2) il proprietario al momento della stipula o del rinnovo del contratto deve accertarsi che lo straniero a cui è stato locato o ceduto un immobile abbia regolare permesso di soggiorno, 3) La certificazione energetica APE di un edificio, redatta da un tecnico qualificato, è un documento nel quale sono riportati i consumi e i possibili interventi di miglioramento energetico. Ha validità 10 anni, salvo che vengano effettuati lavori di ristrutturazione tali da modificare la classe energetica. La Del. Reg. E.R. 156/2008 prevede l’obbligo della Certificazione Energetica anche per contratti di locazione e il DL 3/3/2011 n 28 prevede il certificato energetico in ogni caso di offerta di immobile a titolo oneroso (ad es. anche nei cartelli esposti sull’immobile interessato): sono esclusi cantine, autorimesse, depositi, (immobili dove l’utilizzo standard non prevede sistemi di climatizzazione) ecc.. Il certificato energetico non è autocertificabile e deve essere registrato nel sistema informatizzato della Regione. Info e tecnici abilitati nel sito regionale. A dic. 2013 è stata approvata la cancellazione della norma che prevedeva la nullità assoluta di nuovi atti (compravendite, locazioni, leasing, affitti d’azienda) se manca il certificato energetico), non sui contratti che rinnovano, prorogano o reiterano un precedente rapporto di locazione. Rimane la sanzione pecuniaria nel caso il conduttore non sia informato dal locatore sulla prestazione energetica del bene immobile oggetto di locazione e non venga messa a disposizione copia dell’attestato. Sono previste sanzioni per chi vende senza APE (da 3.000 a 18.000 euro) e chi affitta senza APE (da 300 a 1800 euro) ecc. Sono escluse solamente immobili che hanno vincoli particolari, che non comportano consumi energetici o i cui consumi sono irrilevanti in ragione delle loro caratteristiche o destinazioni d’uso( es. una seconda casa fornita solo di riscaldamento a legna Nel contratto di locazione deve essere inserita una apposita clausola con cui il conduttore dichiara di aver ricevuto la documentazione APE dovuta, oppure allegarne copia. La circolare Dip. Per Energia dello Sviluppo Economico nota n. 16416/2013 chiarisce che dove vi sono regolamenti regionali si procede con le regole locali: la regione Emilia Romagna ha emesso chiarimenti con nota del 30 settembre 2013. La certificazione energetica prevede che vengano presi in considerazione molteplici parametri per la definizione del consumo teorico dell'edificio in condizioni standard. Info varie: 1) Il deposito cauzionale può essere richiesto per massimo 3 mensilità (con applicazione o meno del tasso legale vigente); 2) Il Decreto Sblocca Italia di settembre 2014 prevede l’affitto con riscatto: se il concedente è inadempiente (es. ritardo del pagamento del 5% delle rate) restituirà tutti gli oneri con gli interessi, se è inadempiente l’inquilino perderà il canone versato 3) Canoni di locazione non percepiti: non devono essere dichiarati dalla data del procedimento di convalida di sfratto per morosità del conduttore. Altrimenti la rendita catastale va comunque assoggettata a tassazione; 4) Minimum tax: chi dichiara un canone pari ad almeno il 10% del valore catastale calcolato come per l’imposta di Registro ( moltiplicando la rendita x 120) non ha accertamenti fiscali; 5) per il pagamento d qualsiasi canone di locazione dal 1 gennaio 2014 vanno seguite le regole in vigore per la tracciabilità, con nota del Ministero del Tesoro 10492 del 5/2/2014 viene confermata come sufficiente una ricevuta chiara e datata del proprietario, per affitti sotto i mille euro mensili. Dal 1 gennaio 2014 cambiano l’imposta di registro, ipotecaria e catastale: imposta del 9% per tutti gli atti traslativi a titolo oneroso della proprietà o di altri diritti reali su beni immobili. L’aliquota è ridotta al 2% per immobili con requisiti di prima casa, escluse le dimore di lusso. E’ previsto un importo minimo di 1.000 euro. Aumenta l’importo delle imposte catastali a somma fissa: da 168 a 200 euro. I gravi motivi in presenza dei quali l'art. 27 ultimo comma, della legge 27 luglio 1978, n. 392, indipendentemente dalle previsioni contrattuali, viene consentito il recesso del conduttore dal contratto di locazione (da comunicare con preavviso, contenente la specificazione dei motivi, di almeno sei mesi, a mezzo di lettera raccomandata od altra modalità equipollente), devono sostanziarsi in fatti involontari, imprevedibili e sopravvenuti alla costituzione del rapporto, ed essere tali da rendere oltremodo gravosa per il conduttore medesimo, sotto il profilo economico, la prosecuzione del rapporto locativo. Accordo anti sfratti: Dal 7/2011 la Prefettura di Bologna ha fatto un accordo per cui gli inquilini morosi che sono in ritardo con il pagamento dell'affitto possono avere un aiuto dal fondo di salvaguardia . La morosità complessiva non può superare i 12 mesi, i 6.500 euro per i Comuni ad alta tensione abitativa, aumentata del 5% per le spese legali, la morosità viene decurtata del 20% , cifra a cui il proprietario rinuncia. Il rimanente 80% della morosità e' coperto per la metà da un contributo a fondo perduto non superiore a 2.300 euro da restituire con gradualità. A beneficiarne sono gli inquilini che dal 01/01/2009 hanno subito una riduzione del reddito per gli effetti della crisi (licenziamento con giustificato motivo, accordi con riduzione dell'orario di lavoro, cassa integrazione). Per quanto riguarda il debito residuo, gli inquilini potranno richiedere agli istituti bancari l'apertura di una linea di credito che copra fino ad un massimo del 50% della somma residua. A Imola l’accordo è partito da metà novembre 2011. Per informazioni: Ufficio Partecipazione Piazza Gramsci 21 Presso l’ACER è possibile (quando escono i relativi bandi), fare domanda per ottenere l’assegnazione di un alloggio di edilizia residenziale pubblica, di contributi per l’affitto, ecc.. Presso l’ASP si possono richiedere i bonus gas, acqua, elettrico, ecc. secondo le modalità previste dai relativi bandi. Per maggiori info e assistenza contattare le associazioni di categoria : Ass. Proprietà Edilizia APE:via San Pier Grisologo 26, tel. 0542 29686; AssoCasa: c/o UGL via Selice 22/B per appunt. 0542 011368 [email protected]; Associazione Sindacale Piccoli Proprietari Immobiliari ASPPI,: via Cerchiari 1/c; tel. 0542 30884, Unione Piccoli Proprietari Immobiliari UPPI: via Emilia 1 c/o Avv. Berti tel./fax 0542 35147 e-mail: [email protected]; Sindacato Unitario Nazionale Inquilini e Assegnatari SUNIA: via Emilia 44, per appuntamento tel. 0542 30511 Unione Inquilini UNIAT UIL: via F.lli bandiera 6, tel. 0542 25072, per appuntamento. *********************************************************************************** * A.M.A. Agenzia metropolitana per l'affitto: Da aprile 2014, Imola aderisce ad AMA - Agenzia Metropolitana per l'affitto - associazione che si pone l'obiettivo di fare incontrare la domanda e l'offerta di alloggi in affitto proponendo il canone concordato come strumento redditizio, equo e vantaggioso sia per i proprietari che per gli inquilini. Informazioni e modulistica sul sito www.ama.bo.it oppure 800 213114 24/2/2015

Scaricare