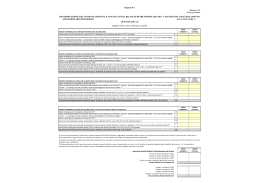

SPESA Fonte: Civetta Slides ( all. 4) IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è un accantonamento di risorse già accertate destinate al finanziamento di obbligazioni passive dell’ente già impegnate, ma esigibili in esercizi successivi a quello in cui è accertata l’entrata, effettuato al fine di garantire la copertura delle spese stesse. Sui capitoli di spesa intestati ai singoli fondi pluriennali vincolati non è possibile assumere impegni ed effettuare pagamenti. 1) I L FONDO PLURI ENNALE VI NCOLATO Le entrate vincolate destinate alla copertura di spese impegnate e imputate agli esercizi successivi sono rappresentate nel fondo pluriennale vincolato. Le entrate vincolate destinate alla copertura di spese non ancora impegnate (in assenza di obbligazioni giuridicamente perfezionate) sono rappresentate contabilmente nella quota vincolata del risultato di amministrazione. 1) I L FONDO PLURI ENNALE VI NCOLATO NEL BI LANCI O Nel bilancio di previsione il fondo pluriennale è appostato tra le entrate per un importo corrispondente a quello degli stanziamenti di spesa definitivi dei fondi pluriennali del bilancio di previsione dell’esercizio precedente, a copertura: delle spese impegnate negli esercizi precedenti con imputazione all’esercizio in corso; della quota del fondo che si rinvia agli esercizi successivi, a fronte di spese impegnate negli esercizi precedenti con imputazione agli esercizi successivi a quello di riferimento. 1) I L FONDO NEL BI LANCI O Nelle spese del bilancio di previsione il fondo pluriennale è costituito da: 1) la quota del FPV di entrata che proviene dagli esercizi precedenti e viene ulteriormente rinviata agli esercizi successivi (corrisponde a impegni già assunti negli esercizi precedenti e imputati agli esercizi successivi); 2) la quota del fondo che nasce nell’esercizio, a fronte di entrate che si prevede di accertare nel corso dell’esercizio, destinate a costituire la copertura di spese che si prevede di impegnare nel corso dell’esercizio e imputare agli esercizi successivi. Fonte: arconet formazine Fondo plu r ie nna le vincola t o ESERCIZIO X ENTRATA Importo SPESA Importo Realizzazione biblioteca 200 Mutuo per biblioteca 800 Fondo pluriennale vincolato biblioteca 600 Totale entrata 800 Totale spesa 800 ESERCIZIO X+1 ENTRATA Fondo pluriennale vincolato biblioteca Totale entrata Importo SPESA Importo Realizzazione biblioteca 200 600 Fondo pluriennale vincolato biblioteca 400 600 Totale spesa 600 ESERCIZIO X+2 ENTRATA Importo SPESA Importo Fondo pluriennale vincolato biblioteca 400 Realizzazione biblioteca 400 Totale entrata 400 Totale spesa 400 TITOLO TIPOLOGIA TITOLO 1: 10101 PREVISIONI DEFINITIVE 2014 RESIDUI DENOMINAZIONE PRESUNTI PREVISIONI 2015 2016 2017 Fondo pluriennale vincolato per spese correnti previsioni di competenza 0,00 0,00 0,00 0,00 Fondo pluriennale vincolato per spese in conto capitale previsioni di competenza 0,00 0,00 0,00 0,00 Utilizzo avanzo di Amministrazione previsioni di competenza 0,00 0,00 - di cui avanzo vincolato utilizzato anticipatamente previsioni di competenza 0,00 0,00 Fondo di Cassa all'1/1/esercizio di riferimento previsioni di cassa 0,00 0,00 0,00 0,00 0,00 0,00 0.00 0,00 Entrate correnti di natura tributaria, contributiva e perequativa Tipologia 101: Imposte, tasse e proventi assimilati 0,00 previsione di competenza previsione di cassa NEL 2015 1) I L FONDO PLURI ENNALE VI NCOLATO Non è corretto costituire il fondo pluriennale vincolato: a fronte di entrate vincolate non ancora spese, ovvero in assenza dei correlati impegni, imputati agli esercizi successivi; per le spese pluriennali finanziate da entrate pluriennali; per le entrate vincolate destinate a dare copertura a spese impegnate e imputate allo stesso esercizio in cui l’entrata è accertata e imputata. 1) FONDO PLURI ENNALE VI NCOLATO Per ciascun esercizio considerato nel bilancio è richiesta la compilazione di un allegato che evidenzia la composizione del fondo pluriennale. Per l’esercizio 2015 l’allegato è: MISSIONI E PROGRAMMI Quota del fondo Spese impegnate pluriennale negli esercizi vincolato al 31 Fondo pluriennale precedenti con dicembre vincolato al copertura costituita dell'esercizio 2014 31 dicembre dal fondo non destinata ad dell'esercizio 2014 pluriennale essere utilizzata vincolato e imputate nell'esercizio 2015 e all'esercizio 2015 rinviata all'esercizio 2016 e successivi (a) (b) ( c) = (a) - (b) 01 01 02 MISSIONE 1 - Servizi istituzionali, generali e di gestione Organi istituzionali Segreteria generale 0 0 0 0 0 0 03 04 05 06 Gestione economica, finanziaria, programmazione e provveditorato Gestione delle entrate tributarie e servizi fiscali Gestione dei beni demaniali e patrimoniali Ufficio tecnico 0 0 0 0 0 0 0 0 0 0 0 0 1) FONDO PLURI ENNALE VI NCOLATO MISSIONI E PROGRAMMI Spese che si prevede di impegnare nell'esercizio 2016, con copertura Fondo costituita dal fondo pluriennale pluriennale vincolato con imputazione agli esercizi : vincolato al 31 dicembre Imputazi dell'esercizio Anni one non 2016 2017 2018 successivi ancora definita (d) 01 01 02 03 04 05 06 07 08 09 10 11 12 MISSIONE 1 - Servizi istituzionali, generali e di gestione Organi istituzionali Segreteria generale Gestione economica, finanziaria, programmazione e provveditorato Gestione delle entrate tributarie e servizi fiscali Gestione dei beni demaniali e patrimoniali Ufficio tecnico Elezioni e consultazioni popolari - Anagrafe e stato civile Statistica e sistemi informativi Assistenza tecnico-amministrativa agli enti locali Risorse umane Altri servizi generali Politica regionale unitaria per i servizi istituzionali, generali e di gestione (solo per le Regioni) (e) (f) (g) (h) = (c)+(d)+(e)+(f)+(g) 1) I L FONDO PLURI ENNALE VI NCOLATO NEL RENDI CONTO I n sede di rendiconto, I L FONDO PLURI ENNALE VI NCOLATO NON SI COSTI TUI SCE, se le spese degli esercizi successivi per cui è stato accantonato, non sono state impegnate. Tali risorse confluiscono nella quota vincolata dell’avanzo di amministrazione. Al consuntivo è allegato un prospetto che evidenzia la corrispondenza tra l’importo definitivo degli stanziamenti di spesa riguardanti il fondo pluriennale e gli impegni assunti con imputazione agli esercizi successivi. 1) I L FONDO PLURI ENNALE VI NCOLATO Di norma, il fondo pluriennale vincolato è costituito solo da entrate vincolate derivanti da: a) vincoli di legge, b)debiti per il finanziamento di investimenti, c) trasferimenti a destinazione vincolata, d)vincoli stabiliti dall’ente per entrate straordinarie, non aventi natura ricorrente, accertate e riscosse . I l fondo pluriennale vincolato può essere costituito da entrate non vincolate se costituito in occasione del riaccertamento ordinario o straordinario dei residui. NEL 2015 - dovrà essere iscritto il Fondo pluriennale vincolato come prima voce di entrata nel bilancio autorizzatorio annuale e pluriennale (art. 11,comma 12) - dovrà essere contabilizzato il fondo crediti di dubbia esigibilità rispettando il nuovo principio; FPV E PATTO DI STABILITA’ INTERNO Il fondo pluriennale vincolato incide sul saldo di competenza mista del patto di stabilità interno, solo per la parte corrente. + Accertamenti correnti anno X validi per il patto + Fondo pluriennale di parte corrente (previsioni definitive di entrata) - Fondo pluriennale di parte corrente (previsioni definitive di spesa) = Accertamenti correnti anno X adeguati all’utilizzo del fondo pluriennale vincolato di parte corrente VOCI DI SPESA CRITERIO DI IMPUTAZIONE DEGLI IMPEGNI DI SPESA Incarico a legali (all. 2 punto 5.2 lettera g) d.p.c.m. 28.12.2011 Gli impegni derivanti dal conferimento di incarico a legali esterni, la cui esigibilità non è determinabile, sono imputati all’esercizio in cui il contratto è firmato, in deroga al principio della competenza potenziata, al fine di garantire la copertura della spesa. In sede di predisposizione del rendiconto, se l’obbligazione non è esigibile, si provvede alla cancellazione dell’impegno ed alla sua immediata re-imputazione all’esercizio in cui si prevede che sarà esigibile, anche sulla base delle indicazioni presenti nel contratto di incarico al legale. L’ente chiede ogni anno al legale di confermare il preventivo di spesa sulla base della quale è stato assunto l’impegno e, di conseguenza, provvede ad assumere gli eventuali ulteriori impegni. Nell’esercizio in cui l’impegno è cancellato si iscrive, tra le spese, il fondo pluriennale vincolato al fine di consentire la copertura dell’impegno nell’esercizio in cui l’obbligazione è imputata. Competenza finanziaria:SPESE CORRENTI VOCI DI SPESA CRITERIO DI IMPUTAZIONE DEGLI IMPEGNI DI SPESA Personale (all. 2 punto 5.2 lettera a) Dpcm 28.12.2011 • All’inizio dell’esercizio di riferimento si impegna automaticamente la spesa per l’importo risultante dai c.d. “tabellari”, anche se si tratta di personale comandato (accertamento in entrata del rimborso) • La spesa per i rinnovi contrattuali compresi i relativi oneri riflessi a carico ente sono imputati nell’esercizio in cui è firmato il CCNL (consigliato l’accantonamento al fondo rinnovi contrattuali nelle more della stipulazione del nuovo CCNL, che confluisce nell’avanzo di amministrazione) • La spesa per il trattamento accessorio è imputato nell’esercizio della sua erogazione (= la produttività 2013 erogata nel 2014 è impegnata sulla competenza 2014). Alla chiusura dell’accordo si registra l’obbligazione relativa al trattamento accessorio imputandola contabilmente all’esercizio del bilancio pluriennale in cui tale obbligazione scade e diventa esigibile. APPORTATE MODIFICHE F.P.V • Incentivi per legali Avvocatura: trattandosi di obbligazione passiva condizionata all’esito del giudizio favorevole per l’Ente, si devono accantonare le risorse stanziando nell’esercizio le relative spese, che confluiscono in avanzo vincolato. L’impegno potrà essere effettuato solo dopo la conclusione del giudizio, ai fini della liquidazione di quando dovuto LA PROGRAMMAZIONE DELLE OPERE PUBBLICHE Le spese di investimento sono previste ed impegnate negli esercizi in cui scadono le obbligazioni passive derivanti dal contratto o dalla convenzione sulla base del crono-programma. Occorre raccordare il piano delle opere pubbliche con il bilancio Le variazioni al crono-programma determinano variazioni Occorre garantire coerenza con il patto Al momento del controllo e della verifica degli equilibri di bilancio e dell’assestamento l’ente deve dare atto di avere effettuato la verifica dell’andamento dei lavori pubblici finanziati ai fini dell’adozione delle variazioni

Scaricare