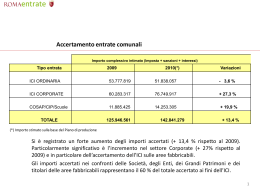

In questo ambito i Comuni effettuano segnalazioni qualificate su soggetti persone fisiche nei cui confronti risulta: 1. la proprietà o diritti reali di godimento di unità immobiliari diverse rse da abitazioni principali, non indicate nelle dichiarazioni dei redditi (Agenzia delle Entrate) 2. la proprietà o diritti reali di godimento di unità immobiliari abitate, in assenza di contratti registrati , da residenti diversi dai proprietari o dai titolari titol dei diritti reali di godimento ovvero da soggetti non residenti nelle nelle stesse (Guardia di Finanza) 3. la notifica di avvisi di accertamento per omessa dichiarazione ICI, in assenza di dichiarazione dei connessi redditi fondiari ai fini dell’imposizione diretta etta (Agenzia delle Entrate) 4. la notifica di avvisi di accertamento per omessa dichiarazione TaRSU o Tariffa rifiuti di qualità di occupante dell’immobile diverso dal titolare del diritto reale, in assenza di contratti di locazione registrati ovvero di redditi redditi di fabbricati dichiarati dal titolare del diritto reale ai fini dell’imposizione diretta (Agenzia delle delle Entrate o Guardia di Finanza) 5. revisione di rendita catastale a seguito di procedura ex art. 1, comma 336, della legge n. 331 del 30 dicembre 2004 per per unità immobiliari diverse dall’abitazione principale (Agenzia delle Entrate). Per ciascuna categoria dei sopraelencati soggetti vengono indicati di seguito alcuni elementi quali le fonti normative, il tipo di segnalazione, la descrizione del caso, le informazioni nformazioni da cui partire e le fonti di innesco nonché i possibili Uffici comunali coinvolti. 54 PROPRIETÀ O DIRITTO REALE NON INDICATI IN DICHIARAZIONE. La presente segnalazione riguarda le ipotesi in cui il Comune accerti la presenza di diritti di proprietà o altri diritti reali di godimento di unità immobiliari diverse dalle abitazioni principali, non indicate nelle dichiarazioni dei redditi. I funzionari comunali possono riscontrare l’omessa indicazione dei diritti reali di cui trattasi nelle dichiarazioni dei redditi attraverso la consultazione del portale SIATEL. Dai dati presenti nella banca dati dell’imposta di Registro, il Comune ha riscontrato che in data 10/02/2007 Tizio ha acquistato la proprietà di un fabbricato cat. A/2. Dalla verifica eseguita sulla dichiarazione dei redditi prodotta da Tizio per il periodo di imposta 2007, il comune ha accertato che non risulta essere stato indicato alcun fabbricato (quadro RB) per il periodo in esame. Un Comune, a seguito di una visura catastale nazionale, ha verificato che Tizio, proprietario di n. 7 fabbricati e n. 18 terreni, dall’anno d’imposta 2007 non presenta dichiarazione dei redditi. Inoltre uno dei fabbricati, presente sul territorio del Comune segnalante, era locato e risultava adibito a panificio. Sia per questo che per gli altri sei immobili l’Ufficio dell’Agenzia delle entrate ha avviato una attività istruttoria chiedendo agli Uffici Anagrafe dei Comuni - sui cui territori gli immobili si trovano - i dati completi dei soggetti che vi risiedono o vi sono domiciliati e che versano tributi comunali (TARSU/TIA). Successivamente, a tali soggetti, sono stati inviati questionari. In pochi casi gli inquilini non hanno risposto al questionario, ma si è proceduto determinando i canoni con riferimento alle locazioni medie per tipologia e ubicazione. Ciò ha consentito di determinare redditi da locazione non dichiarati, a partire dall’anno d’imposta 2007 (omessa dichiarazione) per circa € 62.000,00 l’anno. Fonti di innesco. Sono, a titolo di esempio: □ banca dati ICI □ dati presenti in SIATEL relativamente alle dichiarazione del redditi 55 □ dati presenti nell’applicativo SISTER (sito: Agenzia del Territorio)20 Uffici coinvolti: □ Polizia municipale □ Servizio tributi PROPRIETÀ CONTRATTI O DIRITTO REGISTRATI. REALE La IN presente ASSENZA tipologia DI di segnalazione qualificata riguarda le ipotesi in cui il Comune rilevi la presenza o la residenza, all’interno di un immobile, di soggetti diversi dai proprietari o dai titolari del diritti reali di godimento. Il quadro giuridico di riferimento è dato sia dal TUIR (e, in particolare, dall’art. 36 DPR 917/86) che dal Testo Unico sull’imposta di Registro. Infatti, la segnalazione, relativa alla mancata registrazione del contratto di locazione, potrà comportare il recupero sia dell’imposta di registro sia delle imposte sul reddito (per mancata dichiarazione del canone di locazione). Un soggetto, domiciliato in un appartamento preso in locazione, ha inviato un esposto al Comune segnalando il proprietario dell’immobile. Alla data della segnalazione il medesimo proprietario aveva altri due immobili occupati da inquilini senza che risultasse alcun contratto di locazione registrato. Fonti di innesco. Sono, a titolo di esempio: □ Informazioni acquisite in sede di verifica delle residenze anagrafiche da parte della Polizia Municipale; □ verifiche delle domiciliazioni di particolari categorie di soggetti (studenti universitari, lavoratori stagionali, extracomunitari con permesso di soggiorno) da parte dell’Ufficio tributi 20 L’applicativo consente l’estrazione di visure catastali sui singoli soggetti, ai fine di ricostruire tutti gii immobili posseduti in Italia dai soggetto (gli immobili indicati sono quelli in possesso al momento della ricerca). 56 banche dati Tarsu e Tia ed incroci con le utenze (acqua, gas, energia elettrica), □ Anagrafe della popolazione (per i residenti) e dalle Comunicazioni ai fini dell’antiterrorismo (per i domiciliati). Uffici coinvolti: □ Polizia municipale □ Servizio tributi A seguito dell’esame esame di atti registrati di cessione di immobili a titolo gratuito, si è effettuato un sopralluogo presso un’unità abitativa, mirato a verificare la regolare presenza di soggetti al suo interno. Durante Durante lo stesso gli occupanti esibivano una scrittura privata, non registrata, redatta con il proprietario, nella quale veniva pattuita la somma di 500,00 €/mese come canone d’affitto. Per le somme corrisposte venivano rilasciate anche ricevute, non numerate, numerate che una volta acquisite hanno permesso di stabilire l’importo annuale corrisposto dalla persona che alloggiava nell’immobile. Tali importi venivano versati in contanti al proprietario ogni mese. Per quantificare i canoni di locazione percepiti e non dichiarati ichiarati dal proprietario si è proceduto a verificare anche le date di attivazione delle forniture di gas metano e energia elettrica al fine di risalire nel tempo al momento della fruibilità dell’immobile da parte delle persone presenti21. 21 Il percorso di indagine è stato o elaborato ed attuato dal Corpo di Polizia Locale del Comune di Verona. Verona 57 ACCERTAMENTO PER OMESSA DICHIARAZIONE ICI. Oggetto di segnalazione sono le ipotesi di accertamento per omessa dichiarazione ICI e di contemporanea mancata presentazione di dichiarazione oppure di infedele dichiarazione dei connessi redditi fondiari ai fini delle imposte dirette. Una volta effettuato l’accertamento al fini ICI, il Comune dovrebbe procedere al controllo della posizione su SIATEL, verificando le informazioni riportate nel quadro RB della dichiarazione dei redditi. In data 01/03/2007 il Comune ha emesso un accertamento ai fini ICI per il possesso nel Comune di 3 unità immobiliari. Le unità immobiliari accertate sono tre fabbricati ex rurali tardivamente accatastati nell’anno 2006 al catasto urbano. Le 3 unità non sono state dichiarate ai fini ICI. Nei documenti catasto fabbricati (DOCFA) il proprietario ha affermato che tali immobili hanno perso i requisiti di ruralità dal 31/03/2001. II Comune ha quindi verificato i dati dichiarati dal proprietario constatando ai fini delle imposte dirette l’omessa dichiarazione dei relativi redditi. Fonti di innesco. Sono, a titolo di esempio: □ informazioni acquisite in sede di verifica delle residenze anagrafiche da parte della Polizia Municipale; □ verifiche delle domiciliazioni di particolari categorie di soggetti (studenti universitari, lavoratori stagionali, extracomunitari con permesso di soggiorno) da parte dell’Ufficio tributi □ banche dati Tarsu e Tia ed incroci con le utenze (acqua, gas, energia elettrica). Uffici coinvolti: □ Polizia municipale □ Servizio tributi 58 ACCERTAMENTO PER OMESSA DICHIARAZIONE TARSU – TIA. La presente tipologia di segnalazione riguarda le ipotesi di notifica di avvisi di accertamento per omessa dichiarazione TARSU o TIA in qualità di occupante dell’immobile diverso dal titolare del diritto reale, in assenza di contratti di locazione registrati ovvero di redditi del fabbricati dichiarati dal titolare del diritto reale ai fini dell’imposizione diretta. Una volta effettuato l’accertamento ai fini Tarsu-Tia, il Comune dovrebbe procedere al controllo — in SIATEL— del quadro RB della dichiarazione dei redditi del titolare. Il recente provvedimento del Direttore dell’Agenzia delle Entrate ha suddiviso le segnalazioni relative a tale sottoambito in due distinte tipologie: 1) Segnalazioni di soggetti che locano in nero immobili (anche collegati ad accertamenti comunali TARSU o TIA in capo all’inquilino), che dovranno essere trasmesse esclusivamente alla Guardia di Finanza 2) Segnalazioni riguardanti la mancata od infedele dichiarazione della rendita catastale dell’immobile (anche collegata ad accertamenti TARSU-TIA), che dovranno essere trasmesse all’Agenzia delle Entrate. Partendo dalle informazioni presenti negli accertamenti TARSU/TIA emessi nei confronti del soggetti locatari il Comune potrebbe verificare se il contratto risulta essere stato regolarmente registrato e se il locatore ha dichiarato il canone percepito. Fonti di innesco. Sono, ad esempio: □ informazioni raccolte dalla Polizia Municipale in sede di verifica delle residenze anagrafiche □ verifiche delle domiciliazioni di particolari categorie di soggetti (studenti universitari, lavoratori stagionali, extracomunitari con permesso di soggiorno) da parte dell’Ufficio tributi □ banche dati Tarsu e Tia ed incroci con le utenze (acqua, gas, energia elettrica). 59 Uffici coinvolti: □ Polizia municipale □ Servizio tributi REVISIONE DELLA RENDITA CATASTALE. Ai sensi dell’art. 1, comma 336, della legge n. 311/2004, i Comuni, constatata l’esistenza di immobili di proprietà privata non dichiarati in catasto ovvero la sussistenza di situazioni di fatto non coerenti con i classamenti catastali a seguito di variazioni edilizie, richiedono ai titolari di diritti reali sulle unità immobiliari interessate la presentazione di atti di aggiornamento redatti ai sensi del regolamento di cui al decreto del Ministro delle finanze del 19 aprile 1994, n. 701 (DOCFA). La richiesta contiene gli elementi constatati, tra i quali, qualora accertata, la data cui riferire la mancata presentazione della denuncia catastale, e notificata ai soggetti interessati e comunicata, con gli estremi di notificazione, agli uffici provinciali dell’Agenzia del Territorio. Se i soggetti interessati non ottemperano alla richiesta entro novanta giorni dalla notificazione, gli uffici provinciali dell’Agenzia del Territorio provvedono all’iscrizione in catasto dell’immobile non accatastato ovvero alla verifica del classamento delle unità immobiliari segnalate, notificando le risultanze del classamento e la relativa rendita. Pertanto, le segnalazioni in argomento riguarderanno i soggetti per i quali viene accertato il mancato aggiornamento delle rendite catastali. Un immobile posseduto da Sempronio era stato inizialmente accatastato come A/3 ma, a seguito di cambio di destinazione e d’uso, lo stesso è stato riaccatastato come A/10. Tale variazione ha comportato un aumento della rendita catastale e di conseguenza dell’importo imponibile complessivo, che risulta superiore a quello dichiarato. Il Comune ha quindi proceduto ad inviare una segnalazione qualificata per i redditi fondiari parzialmente non dichiarati. 60 Fonti di innesco. Sono, a titolo di esempio: □ banca dati ICI □ verifiche dell’Ufficio tributi o dell’ufficio tecnico comunale □ controlli a seguito del quali il comune accerta che l’immobile non possiede più i requisiti di ruralità e ne richiede l’accatastamento. Uffici coinvolti: □ Ufficio Tributi □ Ufficio Tecnico comunale 61 3°ambito: PROPRIETA’ EDILIZIA E PATRIMONIO IMMOBIIARE •Proprietà o diritto reale non indicato in dichiarazione •Proprietà o diritto reale in assenza di contratti registrati •Accertamento per omessa dichiarazione ICI •Accertamento per omessa dichiarazione TARSU/TIA - - Segnalazione soggetti che locano in nero immobili, collegati ad accert. comunali TARSU o TIA in capo all’inquilino. Segnalazioni riguardanti la mancata od infedele dichiarazione della rendita catastale dell’immobile collegata ad accertamenti TARSU-TIA. •Revisione rendita catastale art. 1, c. 336, l. 311/04 21 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione Proprietà o diritto reale non indicato in dichiarazione La tipologia di segnalazione in esame si riferisce all’ipotesi in cui il Comune rilevi la presenza di diritti di proprietà o altri diritti reali di godimento di unità immobiliari diverse da abitazioni principali, non indicate nelle dichiarazioni redditi. Questo tipo di segnalazione si riferisce a soggetti che, pur avendo dichiarato regolarmente i loro beni immobili (fabbricati e terreni agricoli) al fisco comunale, non li hanno dichiarati al fisco erariale. 22 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione 62 Come individuare il fenomeno? L’individuazione di soggetti che hanno omesso la dichiarazione dei beni immobili allo Stato può avvenire principalmente attraverso l’utilizzo delle informazioni desunte dalla banca dati ICI, incrociate con quelle delle dichiarazioni dei redditi. 23 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione Proprietà o diritti reali in assenza di contratti registrati La tipologia di segnalazione in esame attiene alle ipotesi in cui il Comune rilevi la presenza di diritti di proprietà o diritti reali di godimento di unità immobiliari abitate, in assenza di contratti registrati, da residenti diversi dai proprietari o dai titolari dei diritti reali di godimento ovvero da soggetti non residenti nelle stesse. Si tratta essenzialmente di contratti di locazione non dichiarati al fisco erariale. . 24 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione 63 Contratti di locazione registrati 25 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione Possibili fonti informative Le informazioni necessarie ad effettuare il tipo di segnalazione in oggetto possono essere ricavate soprattutto dalla gestione della TARSU e della TIA, mediante incroci con le utenze (acqua, gas, energia elettrica); informazioni sugli occupanti possono essere desunte dall’Anagrafe della popolazione (per i residenti) e dalle comunicazioni ai fini dell’antiterrorismo (per i domiciliati). 26 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione 64 Accertamento per omessa dichiarazione ici La tipologia di segnalazione in esame attiene alle ipotesi di soggetti cui è stato notificato un atto di accertamento ICI per immobili che non risultano essere stati dichiarati neanche al fisco erariale. Questa segnalazione è quindi simile a quella relativa a “Proprietà o diritto reale non indicati in dichiarazione”, differenziandosi solo per la fonte: in un caso le informazioni sono desunte dalla banca dati ICI (immobili dichiarati) mentre nell’altro caso le informazioni derivano da atti di accertamento per omessa dichiarazione ICI. 27 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione Possibili fonti informative Le informazioni possono essere ricavate essenzialmente dall’ICI: -risultanze degli avvisi di accertamento per omessa denuncia di fabbricati ex rurali -omessa denuncia di variazione ICI, conseguente, ad esempio, alla ristrutturazione di un fabbricato. 28 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione 65 Accertamento per omessa dichiarazione tarsu/tia La tipologia di segnalazione in esame attiene alle ipotesi di notifica di avvisi di accertamento per omessa denuncia TARSU/TIA, in qualità di occupante diverso dal titolare del diritto reale ed in assenza del relativo contratto di locazione. Questa segnalazione è simile a quella relativa a “Proprietà o diritto reale in assenza di contratti di locazione”, differenziandosi solo per la fonte: in un caso si tratta di fabbricati locati a soggetti che hanno presentato la dichiarazione TARSU/TIA ma con contratto di locazione non dichiarato dal proprietario, e nell’altro di soggetti che hanno omesso tutti gli adempimenti dichiarativi, sia al fisco comunale (dichiarazione TARSU/TIA) sia al fisco erariale (contratto di locazione). 29 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione Fenomeno evasivo combattuto: L’omessa dichiarazione dei redditi: •dei terreni (quadro RA mod. Unico) •dei fabbricati (quadro RB mod. unico). Inoltre: il possesso di unità immobiliari rileva ai fini del calcolo del cd “accertamento sintetico”. I canoni di locazione non dichiarati rilevano anche ai fini dell’imposta di registro. 30 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione 66 Quadri RA ed RB mod. Unico 31 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione Accertamento per omessa dichiarazione Accertamento per omessa dichiarazione TARSU – TIA •Segnalazione di soggetti che locano in nero immobili (anche collegati ad accert. comunali TARSU o TIA in capo all’inquilino). Segnalazioni di competenza solo della Guardia di Finanza (imminente) •Segnalazioni riguardanti la mancata od infedele dichiarazione della rendita catastale dell’immobile (anche collegata ad accertamenti TARSU-TIA). Segnalazioni di competenza solo dell’Agenzia delle entrate. (imminente) 32 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione 67 Revisione rendita catastale art. 1 c. 336 l. 311/04 La segnalazione in esame riguarda le “richieste di accatastamento comma 336”. Ai sensi dell’art. 1, comma 336, della legge n. 311/2004, i Comuni, constatata la presenza di immobili di proprietà privata non dichiarati in catasto ovvero la sussistenza di situazioni di fatto non più coerenti con i classamenti catastali per intervenute variazioni edilizie, richiedono ai titolari di diritti reali sulle unità immobiliari interessate la presentazione di atti di aggiornamento redatti ai sensi del regolamento di cui al decreto del Ministro delle finanze del 19 aprile 1994, n. 701 (DOCFA). La segnalazione riguarda pertanto il reddito fondiario di fabbricati o non accatastati o accatastati con rendita non più congrua rispetto alla reale situazione del fabbricato. 33 Direzione Regionale Liguria – Ufficio Accertamento e Riscossione 68

Scaricare