Contabilità economicopatrimoniale e controllo di gestione nella Regione Siciliana Un approccio economicoaziendale Premesse • La Regione Siciliana come “azienda” e come “azienda pubblica” • Specificità dell’approccio aziendale (non giuridico, né economico-generale) • L’azienda come “soggetto” e come “oggetto” • Categorie generali di riferimento: – – – – Economia aziendale; Ragioneria, generale ed applicata; Sistemi informativi; Momento generale del Controllo e funzione di “Amministrazione e Controllo”. Gli “esercizi amministrativi” • Esercizio ≠ Intervallo • L’esercizio come attività amministrativa • Attività amministrativa come attività “economica”? Sì, ma anche altro • Unicità nello spazio e continuità nel tempo degli esercizi amministrativi aziendali e loro scissioni convenzionali • Dall’esercizio “totale” agli esercizi “parziali”: l’esercizio annuale e quello pluriennale • Scissioni e “congetture” • Dall’esercizio “complessivo” agli esercizi particolari: funzioni-obiettivo, centri di responsabilità, centri di costo,… • Ulteriori scissioni implicano ulteriori congetture: fino a che punto conviene scindere ciò che per sua natura è unito? Fondi e flussi • Fondi = consistenze puntuali di risorse: attività o passività, a loro volta lorde, semilorde o nette • Flussi = variazioni intervallari di risorse, ancora una volta lorde, semilorde o nette Flussi (classificazione) • Flussi da modificazione diretta o “extragestionale” • Flussi derivanti da attività produttive (di reddito): finanziari (entrate ed uscite) ed economici (proventi e oneri), questi ultimi a loro volta – Lordi (Ricavi e Costi) – Netti (Utili o Profitti e Perdite) • Flussi derivanti da attività di consumo o di erogazione (sempre di redditi), suddivisi in – Lordi (Avanzi e Disavanzi) – Netti (Trasferimenti attivi, Tributi, Contributi e Consumi di erogazione, Trasferimenti passivi) Classificazione dei fattori di cui si rilevano fondi e flussi • • • • • • • • • • Monetari Creditizi Finanziari Da scorta Strumentali Numerari Numerario-Finanziari Economici A fecondità semplice A fecondità ripetuta Le “rilevazioni” • Elementari (libri cassa, rendiconti particolari, registri di magazzino, libri paga, inventari,…) • Sistematiche generali (la Co.Ge. di tipo economico patrimoniale, ma anche la Co.Fi. Tradizionale) • Sistematiche analitiche Dalle rilevazioni continue a quelle intermittenti e di sintesi: i Bilanci • I Bilanci collegati alla contabilità generale: stato patrimoniale (prospetto dei fondi), conto economico (prospetto dei flussi economici), nota integrativa (accompagnatoria ai prospetti contabili), ma anche, nei principi internazionali, rendiconto finanziario (prospetto dei flussi finanziari) e prospetto delle variazioni di patrimonio netto (cioè delle variazioni extragestionali) • I Bilanci collegati alla contabilità finanziaria (rinvio): bilanci di previsioni annuali e pluriennali, rendiconti generali Terminologia contabile • • • • • • Definizione di conto Sezioni, “dare” e “avere” Partite, addebiti e accrediti Forme esteriori (rinvio al testo scritto) Saldi, aperture, chiusure,… Piano dei conti e situazione contabile Metodi e sistemi contabili (cenni) (rinvio al testo scritto) Dalla contabilità finanziaria alla contabilità economico-patrimoniale • Tutte e due le contabilità registrano flussi ma a partire da un fondo diverso: la seconda è più generale perché non parte dal patrimonio numerario ma dall’intero patrimonio aziendale • Co.Ge.: Patrimonio netto iniziale + Proventi – Spese = Patrimonio netto finale • Co.Fi.: Avanzo di amm.iniziale + Entrate – Spese = Avanzo di amm.finale • Qual è dunque la differenza tra i flussi finanzari e quelli economici? Flussi finanziari e flussi economici • Ci sono flussi finanziari (Entrate e Spese) che non sono economici (Proventi e Oneri) • Ci sono flussi economici che non sono finanziari • Ci sono flussi finanziari ed economici contemporaneamente ma che hanno diversa competenza temporale: per i “finanziari” conta l’accertamento o l’impegno, per gli “economici” conta l’“esaurimento” del provento e il “consumo” dell’onere Classificazione dei flussi economici per gestione • Gestione istituzionale • Gestioni accessorie – Patrimoniale – Commerciale – Straordinaria Attività e Passività tipiche della gestione istituzionale Attivo: Fondi di natura finanziaria (Moneta, Crediti) e Fondi di natura economica (Rimanenze ed altri “oneri sospesi”, Immobili ed altri “oneri pluriennali”) Passivo: Fondi di natura finanziaria (Debiti, Accantonamenti) e Fondi di natura economica (“proventi sospesi”, “proventi pluriennali” come i contributi in conto capitale) Il saldo esprime il Patrimonio netto (+) o Deficit (–) Proventi e Oneri tipici della gestione istituzionale Fra i Proventi: Proventi “ripresi” dall’esercizio precedente, Proventi correnti dell’esercizio, Quote di ripartizione di proventi pluriennali, Oneri “sospesi”, Rettifiche di oneri, Proventi “anticipati” Fra gli Oneri: Oneri “ripresi” dall’esercizio precedente, Oneri correnti dell’esercizio, Quote d’ammortamento di oneri pluriennali, Accantonamenti a oneri futuri presunti, Proventi “sospesi”, rettifiche di proventi, Oneri “anticipati” Proventi e Oneri tipici (segue) • I Proventi sono essenzialmente dati dalle entrate tributarie e dai trasferimenti statali e comunitari • Gli oneri appartengono a due grandi categorie: trasferimenti passivi (a enti a finanza derivata, a cittadini, imprese,…) e consumi di erogazione, in gran parte costituiti da stipendi, ma complessivamente assimilabili per natura ai costi d’impresa Dalla contabilità generale alla contabilità analitica • Dall’azienda ai centri e ai servizi • Dal bilancio consuntivo al reporting • Un avvio particolarmente difficile e la sperimentazione sugli enti pararegionali La contabilità economicopatrimoniale per il controllo di gestione nella Regione Siciliana (note metodologiche) • “Work in progress”, come nello Stato, per il quale si rinvia alle appendici al testo scritto

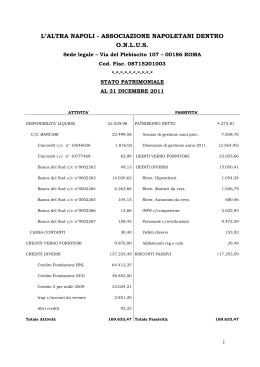

Scaricare