I PATRIMONI ED I FINANZIAMENTI DESTINATI AD UNO SPECIFICO AFFARE NELLA RIFORMA DEL DIRITTO SOCETARIO 1 La riforma del diritto societario ha previsto, nell’ambito delle s.p.a. il nuovo istituto dei “patrimoni destinati ad uno specifico affare” (artt. Da 2447 bis a 2447 decies ex d.lgs. 17 gennaio 2003, n.6) 2 Il legislatore delegato ha introdotto due diversi modelli che si differenziano notevolmente per disciplina e funzionalità: 3 • Patrimonio destinato: La s.p.a. “può costituire uno o più patrimoni separati ciascuno dei quali destinati ad uno specifico affare” (art. 2447). Questo modello consente l’individuazione di una parte del patrimonio della società, destinato ad uno specifico affare, con conseguente separazione giuridica dall’intero patrimonio della società. • Finanziamento destinato: La s.p.a. può stipulare con terzi un contratto relativo al finanziamento di uno specifico affare in cui si stabilisce che “al rimborso totale o parziale del finanziamento medesimo siano destinati, in via esclusiva, i proventi dell’affare stesso o almeno parte di essi” (art.2447 bis). I proventi dell’affare costituiscono un patrimonio separato. 4 Dalla separazione patrimoniale consegue che: • Delle obbligazioni • Il patrimonio separato contratte per la non risponde delle realizzazione dello obbligazioni della specifico affare società (art. 2447) risponde solo il patrimonio ad esso destinato (art. 2447) 5 La separazione giuridica di una parte del patrimonio sociale non consente ai creditori della società di avvalersi di alcun diritto sul patrimonio destinato ad uno specifico affare, né tanto meno ai proventi derivanti, salvo che per la parte spettante alla società 6 L’ articolo 2447 bis a) prevede la possibilità di raccogliere finanziamenti per la realizzazione dello specifico affare; è consentito infatti di emettere strumenti finanziari di partecipazione all’affare stesso 7 Nei confronti dei finanziatori dello specifico affare risponde esclusivamente il patrimonio separato, mentre sui frutti di essi, in attesa del rimborso al finanziatore, non sono ammesse azioni da parte dei creditori sociali 8 Il vantaggio derivante dalla dedica di un capitale alla realizzazione di uno specifico scopo è soprattutto la separazione del patrimonio della società che offre un utile strumento di segmentazione d’azienda 9 Il patrimonio della società è quel complesso di beni e di rapporti giuridici di cui la società è titolare e su cui viene misurata la sua capacità di adempiere alle obbligazioni. 10 La tecnica della separazione patrimoniale non è nuova nel nostro ordinamento, si pensi ad esempio ai cosiddetti patrimoni di destinazione, definizione che sta ad indicare il distacco da un patrimonio di una massa patrimoniale destinata ad un particolare scopo 11 Nell’ultimo decennio, la costituzione di patrimoni destinati, ha trovato numerose applicazioni tra cui le prestazioni dei servizi di investimento (art. 22 d.lgs 24 febbraio 1998 n. 58 T.U.F) 12 La dottrina ha creduto opportuno introdurre all’interno del più ampio genus dei patrimoni destinati, alcune differenziazioni, distinguendo i “patrimoni autonomi” dai “patrimoni separati” 13 • Patrimonio autonomo: Fa capo a più costituenti, ancorché distinto dai loro patrimoni personali • Patrimonio separato: Fa capo ad un solo costituente, ancorché distinto dal patrimonio residuo 14 I due modelli introducono un’ulteriore deroga sia al principio generale della inammissibilità della separazione di un patrimonio facente capo ad un unico soggetto (art. 2740), sia al principio della par condicio creditorum (art. 2741) 15 Autonomia e separazione non significano soltanto destinazione di un complesso di beni e rapporti ad un certo impiego, ma altresì, distinta imputazione dei rapporti giuridici 16 La distrazione di parte del patrimonio sociale per la costituzione di un patrimonio separato comporta la riduzione delle garanzie offerte dalla società ai terzi creditori. Alla luce di tale effetti, si pone il delicato problema della tutela dei creditori sociali preesistenti a cui il decreto delegato ha dedicato specifiche disposizioni 17 Il patrimonio separato, per godere del beneficio della autonomia patrimoniale deve essere “destinato alla realizzazione di uno specifico affare” 18 L’affare dovrà essere esattamente individuato e dovrà essere descritto secondo gli ordinari canoni di chiarezza, univocità e completezza. Preventivamente dovrà essere programmato dalla società il piano economico-finanziario per la realizzazione dell’affare specifico. Dovranno essere indicati i beni e gli strumenti finanziari necessari alla realizzazione dell’affare de quo. L’affare non può coincidere con l’oggetto sociale e deve presentare caratteristiche di novità 19 A fronte di commenti spesso contraddittori, si suggerisce di prevedere una denominazione specifica per ogni patrimonio separato, in modo da evitare il pericolo di confusione ove la società abbia costituito più patrimoni destinati ad uno specifico affare. L’identificazione permette che i patrimoni in questione non vengano imputati al patrimonio generale della società 20 La società per azioni “può costituire uno o più patrimoni ciascuno dei quali destinato in via esclusiva ad uno specifico affare” (art. 2447 bis) 21 Sono legittimate a costituire i patrimoni destinati tutte le s.p.a., indipendentemente dalla circostanza che abbiano o meno titoli diffusi tra il pubblico in misura rilevante. Tale facoltà non è riconosciuta a s.a.p.a e s.r.l. 22 I patrimoni destinati ad uno specifico affare non possono essere costituiti per un valore complessivamente superiore al 10% del patrimonio netto della società, ovvero del saldo positivo tra attività e passività (2447 bis, co. 2) 23 La destinazione di un patrimonio ad uno specifico affare: • Può consentire di evitare la costituzione di una singola società ad hoc per un singolo affare • Rende possibile una tutela specifica per i finanziatori di uno specifico affare • In ragione del regime di separatezza, può essere uno strumento in grado di attrarre finanziamenti • Consente la eventuale emissione di strumenti finanziari “di partecipazione all’affare” 24 La costituzione del patrimonio destinato ad uno specifico affare, avviene in forza di deliberazione del consiglio di amministrazione a maggioranza assoluta dei suoi componenti (salvo statuto) 25 La deliberazione costitutiva del patrimonio destinato deve contenere una serie di informazioni dettagliate (art. 2447 ter, co.1) • L’affare a cui è destinato il patrimonio • I beni e rapporti giuridici compresi in tale patrimonio • Il piano economico finanziario da cui risulta la congruità del patrimonio rispetto alla realizzazione dell’affare, la modalità relativa al suo impiego, il risultato che si intende perseguire e le eventuali garanzie offerte da terzi ( si tratta di un business plan ) 26 • Gli eventuali apporti di terzi, le modalità di controllo sulla gestione e di partecipazione ai risultati dell’affare • La possibilità di emettere strumenti finanziari di partecipazione dell’affare, con la specifica indicazione dei diritti che attribuiscono (i titolari di strumenti finanziari partecipativi non acquistano la qualità di soci) • La nomina di una società di revisione per il controllo contabile sull’andamento dell’affare, quando la società non è assoggettata alla revisione contabile ed emette titoli sul patrimonio diffusi fra il pubblico in maniera rilevante ed offerti ad investitori non professionali • Le regole di rendicontazione dello specifico affare 27 La deliberazione costitutiva del patrimonio destinato ad uno specifico affare deve essere assunta con verbalizzazione notarile ed è soggetta al regime di pubblicità mediante l’iscrizione nel registro delle imprese ai sensi dell’art. 2436 28 I vizi dell’atto di destinazione determinano l’inefficacia e l’inopponibilità ai terzi del vincolo di destinazione 29 L’iscrizione al registro delle imprese della deliberazione assunta ai sensi dell’art. 2447 quater ex d.lgs. 6/2003 costituisce condizione necessaria affinché il patrimonio destinato sia giuridicamente dotato di autonomia patrimoniale Nel termine di due mesi dall’iscrizione della deliberazione nel registro delle imprese, i creditori sociali anteriori all’iscrizione possono fare opposizione. Il tribunale, nonostante l’opposizione, può disporre che la deliberazione sia eseguita previa prestazione da parte della società di idonea garanzia 30 Affinché la limitazione della responsabilità in capo al patrimonio destinato sia opponibile ai terzi, è necessario inoltre che gli atti compiuti in relazione allo specifico affare rechino espressa menzione del vincolo di destinazione; In mancanza ne risponde la società con patrimonio residuo (art. 2447 quinquies, co.4,) 31 L’art. 2447 quinquies delinea le caratteristiche essenziali dell’operazione, individuando attraverso quali strumenti si crei il vincolo di destinazione. • • • • I creditori della società non possono vantare alcun diritto sul patrimonio destinato allo specifico affare, né sui proventi o sui frutti da esso derivanti Il vincolo di destinazione, qualora nel patrimonio siano compresi beni immobili o mobili registrati, deve essere trascritto nei rispettivi registri; fino a tale momento i beni non sono sottratti alla garanzia patrimoniale degli altri creditori La società risponde nei limiti del patrimonio destinato relativamente alle obbligazioni contratte in relazione allo specifico affare. Resta la responsabilità illimitata della società per le obbligazioni derivanti da atti illeciti a tutela dei creditori involontari Gli atti compiuti in relazione allo specifico affare devono menzionare espressamente il vincolo di destinazione; in mancanza ne risponde la società con il suo patrimonio residuo 32 Per le obbligazioni contratte in relazione allo specifico affare la società risponde nei limiti del patrimonio ad esso destinato 33 L’art. 2447 septies, co.4 stabilisce che l’impegno assunto dalla società nei confronti dei creditori del patrimonio destinato deve risultare in calce allo stato patrimoniale della società, e formare oggetto di valutazione secondo i criteri illustrati nella nota integrativa 34 L’insensibilità del patrimonio destinato alle vicende della società trova un espresso limite nel fallimento della società al quale, consegue necessariamente la liquidazione del patrimonio destinato (art. 2447 novies) 35 E’ previsto che per ogni categoria di strumenti finanziari emessi per la partecipazione all’affare debbano essere costituite assemblee speciali, invero non molto difformi dalle assemblee degli obbligazionisti (art. 2447 octies) 36 Il patrimonio destinato deve avere una contabilità separata e la nota integrativa del bilancio deve indicare: • • • Il valore e la tipologia dei beni e dei rapporti giuridici compresi in ciascun patrimonio separato I criteri adottati per la imputazione degli elementi comuni di costo e di ricavo Il regime di responsabilità corrispondente Nel caso in cui la società si assuma la responsabilità illimitata riguardo lo specifico affare, tale impegno deve essere indicato in calce allo stato patrimoniale. Nella nota integrativa verrà indicato il criterio utilizzato per la sua valutazione 37 La creazione di un patrimonio destinato crea diverse tipologie di creditori: • Creditori dello specifico affare • Creditori sociali • Creditori cosiddetti involontari La limitazione della responsabilità del patrimonio separato alle obbligazioni dall’affare presenta, dunque, la regola cardine dell’istituto in esame 38 Il contratto di finanziamento deve contenere: • Una descrizione dell’operazione che consenta di individuare lo specifico oggetto, le modalità ed i tempi di realizzazione, i costi previsti ed i ricavi attesi • Il piano finanziario dell’operazione con le varie indicazioni • I beni strumentali necessari alla realizzazione dell’operazione • Le specifiche garanzie che la società offre in ordine all’obbligo di esecuzione del contratto • I controlli che il finanziatore può effettuare sull’esecuzione dell’operazione 39 • La parte dei proventi destinati al rimborso del finanziamento e le modalità per determinarli • Le garanzie che la società presta per il rimborso di parte del finanziamento • Il tempo massimo di rimborso, decorso il quale nulla è più dovuto al finanziatore 40 Diversificazione creditori: • I creditori sociali delle categorie dei Non possono vantare alcun diritto sul patrimonio separato costituito dai frutti o proventi derivanti dallo specifico affare, salvo per la parte di utili eventualmente spettante alla società. Essi possono esclusivamente esercitare azioni conservative aventi ad oggetto i beni strumentali destinati alla realizzazione dell’affare. • I finanziatori dello specifico affare Per i quali la società risponde nei limiti del patrimonio dedicato allo specifico affare. La garanzia patrimoniale dei finanziatori è costituita dai proventi e dai frutti dell’affare, mentre è per loro preclusa ogni azione sul residuo patrimonio della società. 41 Solo in caso di fallimento della società i finanziatori dello specifico affare hanno diritto di insinuarsi al passivo della società, dedotti i proventi dell’operazione (art. 2447 decies, co. 6). Il fallimento non esclude necessariamente la realizzazione dell’affare, se ne desume infatti che il curatore fallimentare possa continuare la gestione dell’affare nell’interesse dei finanziatori allo specifico affare 42 Il finanziamento destinato ad uno specifico affare non può essere rappresentato da titoli destinati alla circolazione, se non limitatamente alla possibilità di cartolarizzare dei crediti già disciplinati dalle vigenti leggi (art. 2447 decies, co.7). Si preclude in tale ambito la possibilità di creare strumenti finanziari atipici 43

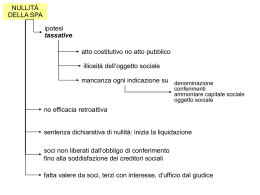

Scaricare