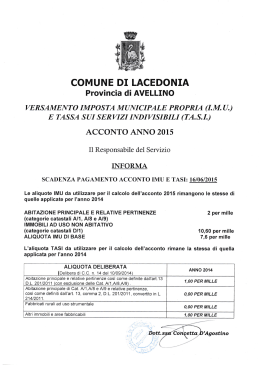

Imposta Unica Comunale (IUC) Componente Servizi Tributo sui Servizi Indivisibili Comune di MOTTA SANT’ ANASTASIA Istruzioni per il pagamento ACCONTO TASI anno 2015 Il versamento in acconto deve essere effettuato entro il 16 giugno 2015, nella misura del 50% dell'imposta dovuta applicando aliquote e detrazioni dell'anno precedente, approvate con deliberazione del Consiglio Comunale n.40 del 09/09/2014; 1. Aliquota TASI per le abitazioni principali: L'aliquota TASI applicabile alle “Abitazioni principali e relative pertinenze” è pari al 1,5 per mille (ovvero 0,15%). È soggetto al pagamento della TASI, con aliquota del 1,5 per mille (ovvero 0,15%), chiunque possieda, a titolo di proprietà, usufrutto, uso, abitazione o superficie, immobili adibiti ad “Abitazione principale e relative pertinenze”, ricadenti nel territorio comunale. Il pagamento della TASI è dovuto con riferimento a TUTTE le abitazioni principali, e relative pertinenze, INDIPENDENTEMENTE dal valore delle rendite catastali delle stesse, e riguarda anche i contribuenti (soggetti passivi) che, fino ad oggi, a causa delle rendite catastali molto basse o delle detrazioni spettanti, non hanno mai dovuto versare IMU né ICI. Definizione di abitazione principale e pertinenza Per abitazione principale si intende l’immobile, iscritto o iscrivibile nel catasto edilizio urbano, come unica unità immobiliare, nel quale il possessore dimora abitualmente e risiede anagraficamente e il suo nucleo familiare dimorano abitualmente e risiedono anagraficamente. Nel caso in cui i componenti del nucleo familiare abbiano stabilito la dimora abituale e la residenza anagrafica in immobili diversi situati nel territorio comunale, si considera abitazione principale per il nucleo familiare un solo immobile. Per pertinenze dell’abitazione principale si intendono esclusivamente quelle classificate nelle categorie catastali C/2, C/6 e C/7, nella misura massima di un’unità pertinenziale per ciascuna delle categorie catastali indicate, anche se iscritte in catasto unitamente all’unità ad uso abitativo. CODICE TRIBUTO 3958 ABITAZIONE PRINCIPALE 2. Unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa, adibite ad abitazione principale e relative pertinenze dei soci assegnatari Seguendo il chiarimento ministeriale reso con le FAQ IMU/TASI, per tali fattispecie si richiama l’art.13, comma 2, del D.L. n.201/2011, in cui è racchiuso il regime applicativo dell’abitazione principale, nel quale rientrano anche le abitazioni assimilate per legge o per regolamento comunale a quella principale. In tale ipotesi, l’obbligo di versamento TASI ricade interamente sul proprietario o sul titolare del diritto reale di godimento, e non sull’occupante. Soggetto passivo: - ai fini TASI - il soggetto passivo è solo la cooperativa, già soggetto passivo ai fini IMU”. NULLA è dovuto dal socio assegnatario. CODICE TRIBUTO 3958 ABITAZIONE PRINCIPALE 3. Fabbricati di civile abitazione destinati ad alloggi sociali come definiti dalle vigenti disposizioni. Seguendo l'interpretazione ministeriale, resa con le FAQ IMU/TASI, per tale fattispecie si applica il regime dell'abitazione principale (vedasi precedente punto 1). Soggetto passivo: - ai fini TASI - il soggetto passivo è solo l'Ente proprietario degli alloggi sociali (ex I.A.C.P. o altro), già soggetto passivo ai fini IMU. NULLA è dovuto dall'occupante. CODICE TRIBUTO 3958 ABITAZIONE PRINCIPALE Pagina 1 di 4 4. Casa coniugale assegnata al coniuge, a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio. Seguendo l'interpretazione ministeriale resa con le FAQ IMU/TASI, per tale fattispecie si applica il regime dell'abitazione principale (vedasi precedente punto 1). Soggetto passivo: - ai fini TASI - il soggetto passivo è solo il coniuge assegnatario, già soggetto passivo ai fini IMU. NULLA è dovuto dal coniuge non assegnatario. CODICE TRIBUTO 3958 ABITAZIONE PRINCIPALE 5. Unico immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, posseduto, e non concesso in locazione, dal personale in servizio permanente appartenente alle Forze armate e alle Forze di polizia ad ordinamento militare e da quello dipendente delle Forze di polizia ad ordinamento civile, nonché dal personale del Corpo nazionale dei vigili del fuoco e dal personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica Seguendo l'interpretazione ministeriale resa con le FAQ IMU/TASI, per tale fattispecie si applica il regime dell'abitazione principale (vedasi precedente punto 1). Soggetto passivo: - ai fini TASI – Il soggetto passivo è il proprietario o titolare del diritto reale di godimento CODICE TRIBUTO 3958 ABITAZIONE PRINCIPALE 6. Fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, fintanto che permanga tale destinazione e non siano in ogni caso locati A decorrere dal 1° gennaio 2014, sono esenti dall'IMU i fabbricati costruiti e destinati dall'impresa costruttrice alla vendita, fintanto che permanga tale destinazione e non siano in ogni caso locati. Tale agevolazione opera a condizione che il soggetto passivo presenti, a pena di decadenza entro il termine ordinario per la presentazione delle dichiarazioni di variazione relative all'IMU, apposita dichiarazione, utilizzando l'apposito modello ministeriale, con la quale attesta il possesso dei requisiti e indica gli identificativi catastali degli immobili ai quali il beneficio si applica (art.2, comma 5-bis, D.L. n.102/2013). Soggetto passivo: - ai fini TASI - Il soggetto passivo è l'impresa costruttrice CODICE TRIBUTO 3958 ABITAZIONE PRINCIPALE 7. Unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata Seguendo l'interpretazione ministeriale resa con le FAQ IMU/TASI, per tale fattispecie si applica il regime dell'abitazione principale (vedasi precedente punto 1). Soggetto passivo: - ai fini TASI - Il soggetto passivo è il proprietario o titolare del diritto di usufrutto CODICE TRIBUTO 3958 ABITAZIONE PRINCIPALE 8. Unità immobiliare posseduta dai cittadini italiani non residenti nel territorio dello Stato a titolo di proprietà o di usufrutto in Italia, a condizione che non risulti locata Seguendo l'interpretazione ministeriale resa con le FAQ IMU/TASI, per tale fattispecie si applica il regime dell'abitazione principale (vedasi precedente punto 1). Soggetto passivo: - ai fini TASI – Il soggetto passivo è il proprietario o titolare del diritto reale di godimento CODICE TRIBUTO 3958 ABITAZIONE PRINCIPALE Pagina 2 di 4 9. Aliquota TASI per le fattispecie ALTRI FABBRICATI : L'aliquota TASI applicabile agli altri fabbricati, (soggetti a IMU con aliquota 8,9 per mille) è pari al 1,5 per mille (ovvero 0,15%). Quindi, tutti gli altri immobili - comprese le aree edificabili e fabbricati classificati nel gruppo catastale D (ad eccezione del D10), sono soggetti al pagamento della TASI ad aliquota ordinaria del 1,5 per mille (ovvero 0,15%). CODICE TRIBUTO 3961 – ALTRI FABBRICATI 10. Aliquota TASI applicabile ai Fabbricati rurali ad uso strumentale, di cui all'art.13, comma 8, del D.L. n.201/2011, convertito dalla L. n.214/2011 è pari al 1,0 per mille. (ovvero 0,1%). Rientrano in questa categoria i fabbricati strumentali all'esercizio dell'attività agricola, non utilizzati come abitazione (es. depositi o stabilimenti di lavorazione dei prodotti agricoli), posseduti da coltivatori diretti e imprenditori agricoli professionali di cui all'art.1, del D.Lgs. n.99/2004, e successive modificazioni, iscritti nella previdenza agricola. Soggetto passivo: - ‐ai fini TASI – Il soggetto passivo è l'imprenditore agricolo, proprietario o titolare del diritto reale di godimento sugli immobili CODICE TRIBUTO 3959 - FABBRICATI RURALI AD USO STRUMENTALE CODICE COMUNE : F781 Importo minimo : Il versamento della TASI NON deve essere eseguito quando l'importo annuale complessivamente dovuto, risulti inferiore a € 12,00 Scadenza di pagamento: Il versamento della prima rata TASI deve essere effettuato entro il 16 giugno 2015. Il pagamento della TASI è effettuato, in autoliquidazione, a cura dello stesso contribuente, esclusivamente utilizzando il modello F24 di cui all'art.17 D.Lgs. n.241/1997. La Legge di Stabilità 2013, comma 688, prevede che: “A decorrere dall’anno 2015, i Comuni assicurano la massima semplificazione degli adempimenti dei contribuenti rendendo disponibili i modelli di pagamento preventivamente compilati su loro richiesta, ovvero procedendo autonomamente all’invio degli stessi modelli”. Dunque ai contribuenti viene lasciata la facoltà di fare richiesta al Comune tanto del bollettino TASI quanto di quello IMU, contenente l’importo corretto dell’imposta dovuta per l’anno 2015, semplicemente recandosi, personalmente e muniti di documento di identità, all’ufficio competente. LOCAZIONI e COMODATO GRATUITO: Nel caso in cui l’unità immobiliare è occupata da soggetto diverso dal titolare del diritto reale sulla stessa, l’occupante (inquilino) sarà tenuto al versamento della TASI nella misura del 10%. La restante parte (90%) è corrisposta dal titolare del diritto reale sull’unità immobiliare (proprietario). Qualora il proprietario versi per intero la TASI (100%) si consiglia di farne comunicazione all’Ente. In caso di detenzione temporanea di durata non superiore a sei mesi nel corso dello stesso anno solare, la TASI è dovuta soltanto dal possessore dei locali Pagina 3 di 4 In caso di locazione finanziaria (leasing), la TASI è dovuta solo dal locatario a decorrere dalla data della stipulazione e per tutta la durata del contratto; per durata del contratto di locazione finanziaria deve intendersi il periodo intercorrente dalla data della stipulazione alla data di riconsegna del bene al locatore, comprovata dal verbale di consegna. Legge 27 dicembre 2013, n. 147 – commi: 672. In caso di locazione finanziaria, la TASI e' dovuta dal locatario a decorrere dalla data della stipulazione e per tutta la durata del contratto; per durata del contratto di locazione finanziaria deve intendersi il periodo intercorrente dalla data della stipulazione alla data di riconsegna del bene al locatore, comprovata dal verbale di consegna. 673. In caso di detenzione temporanea di durata non superiore a sei mesi nel corso dello stesso anno solare, la TASI e' dovuta soltanto dal possessore dei locali e delle aree a titolo di proprieta', usufrutto, uso, abitazione e superficie. - Es.: in caso di abitazione locata con un inquilino per 6 mesi e con altro inquilino per gli altri 6 mesi, la TASI deve essere pagata per intero dal proprietario. I due inquilini non pagano nulla. Es. di abitazione locata per 8 mesi con un inquilino e 4 mesi con altro inquilino: il proprietario paga la TASI al 100% per 4 mesi e al 90% per 8 mesi. L'inquilino di 8 mesi paga il 10% per 8 mesi. L'inquilino di 4 mesi non paga nulla. RIDUZIONI DELL’ALIQUOTA TASI (Regolamento TASI – delib. C.C. 39/2014) Abitazione con unico occupante: Aliquota 1,3 per mille; Abitazioni tenute a disposizione per uso stagionale od altro uso limitato e discontinuo: Aliquota 1,3 per mille; Locali, diversi dalle abitazioni, ed aree scoperte adibiti ad uso stagionale o ad uso non continuativo, ma ricorrente: Aliquota1,3 per mille; Abitazioni occupate da soggetti che risiedano o abbiano la dimora, per più di sei mesi all’anno all’estero, a condizione che la stessa non risulti locata : Aliquota 1,3 per mille Immobili inagibili o non utilizzati perché in ristrutturazione, come definiti ai fini IMU: Aliquota 1,3 per mille; Fabbricati cui viene riconosciuta la riduzione TARI per mancato svolgimento del servizio o perché esterni ala perimetrazione del servizio di igiene urbana: Aliquota 1,3 per mille; Link consigliati: CALCOLO TASI: http://www.amministrazionicomunali.it CALCOLO IUC (IMU e TASI) http://www.riscotel.it/calcoloiuc2015/ APPROFONDIMENTI: http://www.finanze.it RANDITE CATASTALI: http://sister.agenziaentrate.gov.it/CitizenVisure/index.jsp FAQ IMU/TASI : http://www.finanze.gov.it/export/download/Imu/FAQimutasiter.pdf Il personale dell’Ufficio Tributi è a disposizione per qualsiasi informazione. Orario: Lunedi- Mercoledi - Venerdi 09.00 - 12.00 Martedi 15.30 – 17.30 Via Manzoni n.1 (plesso ex scuola elementare) - Telefono: 0957554249 - Fax 095307276 – - Mail: [email protected] - Pec: [email protected] Pagina 4 di 4

Scaricare