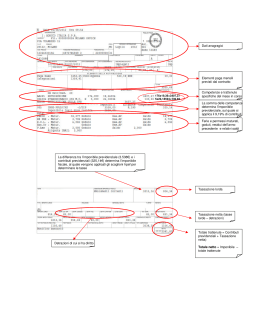

LA RETRIBUZIONE IMPONIBILE PREVIDENZIALE E FISCALE Esempi pratici a cura di Alessandra Gerbaldi xx 1 SCHEDA SINTETICA DEGLI IMPONIBILI PREVIDENZIALI E FISCALI Di seguito si riporta una scheda sintetica (Esempio A), nella quale sono analizzate alcune voci che possono comparire nelle buste paga dei lavoratori, distinte tra competenze in denaro, in natura e trattenute a carico del dipendente, con la relativa quantificazione dell’importo da assoggettare ad imposizione previdenziale e fiscale. TITOLO COMPETENZE IN DENARO • Retribuzione ordinaria • Straordinari • Indennità di cassa • Rimborso spese viaggio (fuori comune sede di lavoro) • Indennità trasferta (fuori comune sede di lavoro) (1 giorno) (2) • Arretrati rinnovo Ccnl anno precedente • Rinnovo Ccnl anno in corso • Incentivo esodo IMPORTO in Euro IMPONIBILE PREVIDENZIALE IMPONIBILE FISCALE 1.356,00 77,29 51,65 258,23 1.356,00 77,29 51,65 Esente 1.356,00 77,29 51,65 Esente 109,38 (109,38 – 46,48 =) 62,90 (109,38 – 46,48 =) 62,90 516,47 516,47 413,17 5.164,57 413,17 Esente • Indennità sostitutiva preavviso 2.582,28 2.582,28 • Trattamento di fine rapporto 15.493,71 Esente • Indennità donazione sangue 53,63 Esente 516,47 Tassazione separata (4) 413,17 5.164,57 Tassazione separata (4) 2.582,28 Tassazione separata (4) 15.493,71 Tassazione separata (4) 53,63 (170,50) (206,58) (51,65) (103,29) [170,50 – ( 5,29 x 22)=] 54,12 206,58 51,65 Esente [170,50–(5,29 x 22)=] 54,12 206,58 51,65 Esente TRATTENUTE • Contributi Inps - 133,62 Esente - 133,62 Diminuisce l’imponibile • Contributo previdenza complementare - 105,65 Esente • Contributo cassa sanitaria - 51,46 Esente - 105,65 Diminuisce l’imponibile - 51,46 Diminuisce l’imponibile COMPETENZE IN NATURA • Buono pasto (€ 7,75 x 22 giorni) • • • (3) Auto (valore convenzionale) Polizza infortuni extraprofessionali Polizza infortuni professionali Note: (2) Indennità di trasferta. Avendo utilizzato il sistema di rimborso “forfetario”, l’indennità di trasferta è esente fino a 46,48 euro al giorno. (3)Buono pasto. La quota esente del buono pasto è di 5,29 euro giornalieri. (4)Tassazione separata • Arretrati: Media del biennio precedente. • Tfr: Aliquota su reddito di riferimento. • Indennità sostitutiva del preavviso: Aliquota del Tfr. • Incentivo all’esodo: Aliquota del Tfr. 2 ESEMPI DI BUSTA PAGA Si ipotizza, poi, un esempio di busta paga (Esempio B) di un lavoratore cui l’azienda corrisponde un buono pasto del valore giornaliero di 7,75 euro. Tale valore, che costituisce retribuzione in natura, è esente ai fini previdenziali e fiscali fino al limite di 5,29 euro giornalieri. La parte eccedente il suddetto limite, pertanto, andrà sommata alla retribuzione ordinaria del mese e su tale base imponibile andranno calcolati i contributi a carico dipendente: Retribuzione ordinaria Parte imponibile dei buoni pasto Totale € 1.400,00 + € [(7,75 x 22) = 170,50 – (5,29 x 22) =] 54,12 = € 1.454,12 Imponibile previdenziale Aliquota a carico dipendente Contributi a carico dipendente € € 1.454,00 x 9,19% = 133,62 Per la determinazione dell’imponibile fiscale, infine, si terrà conto degli stessi criteri di imponibilità e di esenzione, deducendo, inoltre, i contributi previdenziali obbligatori a carico del dipendente: Retribuzione ordinaria Parte imponibile dei buoni pasto Contributi a carico dipendente Imponibile fiscale € 1.400,00 + € 54,12 € 133,62 = € 1.320,50 3 Esempio B. Esempio di busta paga L’IMPONIBILE PREVIDENZIALE ED IL CALCOLO DEI CONTRIBUTI A CARICO DEL DIPENDENTE. L’IMPONIBILE FISCALE Paga Base Contingenza Terzo elemento 771,46 524,22 2,07 Superm. Assorb. 102,25 Tot. Elem.Fissi 1.400,00 26,00 Retribuzione Ordinaria 53,846153 22,00 Buono pasto (importo figurativo) 170,50 7,75 1.400,00 a) IMPONIBILE PREVIDENZIALE: c) IMPONIBILE FISCALE: • Retribuzione Ordinaria + a. Retribuzione Ordinaria + • parte imponibile del Buono pasto = • parte imponibile del Buono pasto – • 1.400,00 + • [170,50 – (5,29 esenti x 22 gg)=] 54,12 = b) TRATTENUTE PREVIDENZIALI: • contributi a carico dipendente = a. 1.454,00 x 9,19% = • 1.400,00 + • [170,50 – (5,29 esenti x 22 gg)=] 54,12 – • 133,62 =1.320,50 1.454,00 133,62 1.454,12 1.454,00 133,62 133,62 1.320,50 4 Esempio: LA TRASFERTA PERIODO RETRIBUZIONE ELEMENTI FISSI PREVISTI DAL CCNL LIVELLO/QUALIFICA IMPIEGATO 3^ LIV. ASSUNTO ELEMENTI DELLA RETRIBUZIONE MINIMO CONTINGENZA TERZO ELEMENTO 892,00 527,90 2,07 Retribuzione ordinaria IMPORTO UNITARIO/ IMPONIBILI 54,6911 GIORNI/ORE/ ALIQUOTE 26 IMPORTI FIGURATIVI TOTALE 1.421,97 COMPETENZE TRATTENUTE a) 1.421,97 ELEMENTI VARIABILI Indennità di trasferta ex CCNL Parte IMPONIBILE trasf. ex CCNL b) 109,38 c) 62,90 IMPONIBILE PREVIDENZIALE 1.485,00 = a) + c) RITENUTE PREVIDENZIALI E FISCALI Contributo Fondo pensioni IMPONIBILE PREVIDENZIALE 1.485,00 ALIQUOTE TRATTENUTE 9,19% d) 136,47 Rata addizionale regionale Rata addizionale comunale IMPONIBILE FISCALE 1.348,40 f) 13,91 g) 7,73 IMPOSTA LORDA DETRAZ. FIGLI 314,07 DETRAZ. LAV. DIP. IMPOSTA NETTA 104,73 e) 182,37 26,97 = a) + c) – d) ARR. PREC. (-) 0,07 ARR. ATT. (+) 0,20 TOT. COMPETENZE TOT. TRATTENUTE 1.531,35 NETTO = a) + b) – d) – e) – f) – g) 340,48 NETTO 1.191,00 5 Esempio: CONGEDO DI MATERNITA’ (Ex ASTENSIONE OBBLIGATORIA) COGNOME NOME PERIODO RETRIBUZIONE LIVELLO/QUALIFICA 3 LIV IMPIEGATA GG. RETR. ELEMENTI FISSI PREVISTI DAL CCNL 23 ELEMENTI DELLA RETRIBUZIONE Paga base 1.252,82 Superminimo 291,26 Retribuzione ordinaria ELEMENTO PREVISTO DALLA CONTRATTAZIONE INDIVIDUALE IMPORTO UNITARIO/ IMPONIBILI 59,38769 GIORNI/ORE/ ALIQUOTE IMPORTI FIGURATIVI 23 TOTALE 1.544,08 COMPETENZE TRATTENUTE a) 1.365,92 ASSENZA INDENNIZZATA DALL’INPS: • NON IMPONIBILE PREVIDENZIALE • SI IMPONIBILE FISCALE b) 192,16 Maternità obbligatoria c/Inps Imponibile previdenziale Contributo Fondo pensioni 1.366,00 = a) IMPONIBILI ALIQUOTE 1.366,00 9,19% TRATTENUTE c) 125,54 Totale Contributi deducibili 125,54 Rata addizionale regionale Rata addizionale comunale IMPONIBILE FISCALE = a)+ b) –c) 1.432,54 e) f) IMPOSTA LORDA DETR. LAV. DIP. IMPOSTA NETTA d) 246,12 90,67 336,79 ARR. PREC. (-) 0,01 ARR. ATT. (+) 0,60 TOT. COMPETENZE 1.558,08 NETTO = a) +b) –c) –d) –e) – f) 15,93 7,08 TOT. TRATTENUTE 394,67 NETTO 1.164,00 6 Esempio: CONGEDO PARENTALE (Ex ASTENSIONE FACOLTATIVA) COGNOME NOME PERIODO RETRIBUZIONE LIVELLO/QUALIFICA 1° CAT. OPERAIA ASSUNTO ELEMENTI FISSI PREVISTI DAL CCNL GG. RETR. 16 ELEMENTI DELLA RETRIBUZIONE Minimo 1.058,10 EDR 10,33 Retribuzione ordinaria Superminimo 1,57 ELEMENTO PREVISTO DALLA CONTRATTAZIONE INDIVIDUALE IMPORTO UNITARIO/ IMPONIBILI 41,15384 GIORNI/ORE/ ALIQUOTE 15 41,15384 1 IMPORTI FIGURATIVI COMPETENZE TOTALE 1.070,00 TRATTENUTE a) 617,31 ASSENZE RETRIBUITE DAL DATORE DI LAVORO Festività b) 41,15 ASSENZA INDENNIZZATA DALL’INPS: • NON IMPONIBILE PREVIDENZIALE • SI IMPONIBILE FISCALE Maternità facoltativa c/Inps c) 123,45 Imponibile previdenziale Contributo Fondo pensioni 658,00 = a) + b) IMPONIBILI ALIQUOTE 658,00 9,19% TRATTENUTE d) 60,47 Totale Contributi deducibili IMPONIBILE FISCALE = a) +b) +c) –d) 721,44 60,47 IMPOSTA DETRAZ. LORDA 165,93 LAV. DIP. 125,40 ARR. PREC. (-) 0,21 ARR. ATT. (+) 0,30 IMPOSTA NETTA e) 40,53 TOT. COMPETENZE 781,91 NETTO = a) +b) +c) –d) –e) TOT. TRATTENUTE 101,00 NETTO 681,00 7

Scaricare