Guida alla lettura del PROSPETTO INFORMATIVO dei fondi comuni di investimento aperti Cos’è il prospetto informativo Ogni fondo (o famiglia di fondi) ha il proprio prospetto informativo, documento predisposto dalla società di gestione del risparmio (sgr) o dalle società di investimento a capitale variabile (sicav) e preventivamente sottoposto alla Consob. In questa Guida ci occuperemo dei prospetti informativi relativi ai fondi armonizzati aperti, cioè quelli comunemente offerti in Italia. Il prospetto informativo è un documento ricco di informazioni utili per: La predisposizione e la consegna del prospetto informativo si inseriscono nella disciplina della sollecitazione del pubblico risparmio che si applica a coloro che offrono prodotti finanziari ed è finalizzata, fra l’altro, a: - garantire adeguati livelli di correttezza da parte degli operatori; - garantire la diffusione di adeguate informazione che illustrino le caratteristiche e la rischiosità dell’investimento. o comprendere le caratteristiche dei diversi fondi di investimento offerti; o individuare quelli più adatti a costruire un portafoglio adeguato alle proprie esigenze in termini di rischio/rendimento; o effettuare comparazioni fra più fondi; o “amministrare” il proprio investimento. Deve essere obbligatoriamente consegnato prima della sottoscrizione agli investitori affinché possano leggerlo prima di sottoscrivere. Si compone, oltre al modulo di sottoscrizione, di due parti: la prima riporta le informazioni di Il prospetto: leggerlo prima, non dopo - Spesso succede che il prospetto informativo non venga letto o venga letto solo dopo l’investimento. E’ un errore: leggere il prospetto è un piccolo sacrificio per un grande vantaggio: investire correttamente i propri risparmi. 1 carattere generale, le caratteristiche dei singoli fondi e le modalità per sottoscrivere, rimborsare o passare da un fondo all’altro; la seconda contiene i risultati storici e i costi effettivamente sostenuti da ciascun fondo. Ad integrazione del prospetto è possibile richiedere alla sgr la consegna del “Documento sui soggetti che partecipano all’operazione”, che contiene informazioni di maggior dettaglio utili per chi vuol approfondire la conoscenza del prodotto e della sgr. Attraverso questa Guida esamineremo i paragrafi che compongono il prospetto ed il documento sui soggetti che partecipano all’operazione, evidenziando le informazioni contenute e la loro finalità. PARTE I DEL PROSPETTO: caratteristiche dei fondi e modalità di partecipazione A) Informazioni generali Si compone di quattro paragrafi. INFORMAZIONI CONTENUTE Descrive, in termini generali e sintetici: o par. 1 e 2 – i compiti dei soggetti che intervengono nell’operazione, e cioè sgr, banca depositaria e soggetti collocatori, con indicazione, per la sgr, anche del gruppo di appartenenza; o par. 3 – le caratteristiche e le finalità dello strumento “fondo comune”; o par. 4 - i rischi generali connessi all’investimento in fondi. A COSA SERVONO A comprendere in generale le caratteristiche e le modalità di funzionamento dello strumento “fondo comune”. 2 Importante è l’illustrazione, anche questa in termini generali, dei rischi connessi ai singoli strumenti finanziari (azioni, obbligazioni) che possono, in astratto, comporre il patrimonio del fondo. B) Informazioni sull’investimento Contiene due paragrafi (par. 5 e 6) che riportano informazioni specifiche per ciascun fondo. INFORMAZIONI CONTENUTE o Par. 5 – Illustra la politica investimento di ciascun fondo. particolare: di In la valuta di denominazione del fondo; la finalità; – l’orizzonte temporale dell’investitore; – il grado di rischio; – gli obiettivi di investimento; – lo stile gestionale; – la destinazione dei proventi; o par. 6 – Riporta il parametro di riferimento (benchmark) prescelto per ogni fondo. – – A COSA SERVONO Le indicazioni relative alla politica di investimento sono essenziali per comprendere il profilo di rischio/rendimento del fondo e, quindi, se è adatto, anche insieme ad altri fondi o prodotti, alle esigenze finanziarie dell’investitore. Vediamole in dettaglio: o la valuta indica se il fondo è denominato in euro o altra valuta. Ha un valore essenzialmente informativo, in quanto il fatto che il fondo sia denominato in valuta diversa dall’euro non comporta, di per sé, una particolare rischiosità; questa, semmai, deriva dalla valuta in cui sono denominati gli investimenti del fondo; 3 o la finalità indica, molto sinteticamente, il risultato che il fondo si propone di ottenere (mantenimento del capitale, graduale accrescimento, incremento rilevante). Ovviamente, obiettivi ambiziosi comportano rischi più elevati; o l’orizzonte temporale indica il tempo minimo di permanenza nel fondo. E’ connesso alla politica di investimento: chi investe in fondi azionari deve necessariamente porsi un orizzonte temporale superiore rispetto all’investimento in fondi obbligazionari o monetari; o il grado di rischio viene espresso in termini descrittivi (basso, medio-basso, medio, medio-alto, alto e molto alto) e viene stimato anche in relazione alla volatilità storica del fondo (o del benchmark in caso di fondi da poco operativi), e cioè la variabilità del rendimento registrata nel passato; o gli obiettivi di investimento indicano: 1. le principali tipologie di titoli (azioni, obbligazioni, titoli di stato, ecc.) in cui investe il fondo; 2. le aree geografiche (o i mercati) di riferimento. E’ evidente che le aree emergenti (paesi in via di sviluppo) presentano maggiori rischi rispetto a paesi industrializzati da un maggior numero di anni; 3. le categorie di emittenti: stati sovrani (o enti governativi o sopranazionali) o società private. Per i primi è importante il merito di credito (rating); per i secondi, possono avere rilevanza anche altri elementi (ad esempio la dimensione, la liquidità dei titoli emessi, ecc.); 4. i settori industriali: alcuni fondi azionari si caratterizzano ulteriormente per il fatto di concentrare gli investimenti in determinati settori (farmaceutico, finanziario, nuove tecnologie, ecc.). Comportano un rischio superiore, in A proposito di fondi obbligazionari – Acquistare un fondo obbligazionario non ripara da ogni rischio. Anche se le obbligazioni vengono emesse da Stati o enti sovranazionali. Un elemento importante è infatti rappresentato dalla “durata” dei titoli che, se particolarmente lunga, comporta un rischio non indifferente, chiamato “di tasso di interesse”. Questo rischio aumenta con l’aumentare della durata del titolo e non si presenta per quei titoli, detti a “tasso variabile”, che prevedono meccanismi di adeguamento delle cedole ai tassi di mercato (tipici i CCT). 4 quanto diminuisce il livello di diversificazione del fondo; 5. gli specifici fattori di rischio: gli investimenti in titoli emessi da società a bassa capitalizzazione; la durata media finanziaria (ossia, semplificando, il tempo mancante alla scadenza) ed il merito di credito (rating) della componente obbligazionaria del portafoglio, gli investimenti in strumenti finanziari emessi dai paesi con un significativo rischio di insolvenza. o lo stile gestionale che indica, innanzi tutto, la relazione con il benchmark, individuando i fondi a “gestione attiva” e quelli a “gestione passiva”. In base allo stile si possono individuare anche fondi che adottano particolari metodologie per selezionare i titoli. Ad esempio, se si intende preferire titoli di società che presentano prospettive di elevata crescita degli utili (growth), ovvero se si orienta la selezione verso titoli di società caratterizzate da tassi di crescita più in linea con l’andamento economico generale, scegliendo i titoli dal potenziale maggiore rispetto a quello riflesso nei loro prezzi (value). O ancora, se si intende privilegiare valutazioni microeconomiche (bottom up), cioè riguardanti le singole società, ovvero macroeconomiche (top down), concernenti l’andamento dei mercati più in generale; o la destinazione dei proventi indica se il fondo è a distribuzione (i proventi maturati vengono periodicamente distribuiti ai partecipanti) ovvero ad accumulazione (i proventi non vengono distribuiti ma accrescono il valore della quota). Dal punto di vista economico non vi è alcuna differenza sostanziale (non si deve pensare, cioè, che un fondo che distribuisca proventi sia per ciò solo più vantaggioso di uno ad accumulazione). Nella gestione attiva, il gestore seleziona i titoli (comunque riferibili al benchmark) che riterrà più promettenti, con lo scopo di ottenere un rendimento maggiore rispetto al benchmark; nella gestione passiva si limiterà a immettere nel fondo gli stessi titoli (e nella stessa proporzione) che compongono il benchmark. Le informazioni di questo paragrafo sono, per così dire, programmatiche, nel senso che 5 rappresentano le linee guida del gestore. Per avere un’idea degli investimenti concretamente posti in essere il risparmiatore ha un altro strumento informativo: può richiedere alla sgr il rendiconto annuale del fondo, dove è riportata la composizione del portafoglio ed è contenuta una relazione degli amministratori che illustra, fra l’altro, la politica gestionale seguita. Nel par. 6 è descritto sinteticamente il benchmark del fondo. Si tratta di un indice di mercato o, più spesso, di una composizione di indici che ha due finalità: o agevolare la comprensione della politica di gestione del fondo (se il benchmark è composto per l’80% dall’indice MIB e per il 20% dall’indice MTS – BOT è evidente che si tratta di un fondo prevalentemente azionario, orientato al mercato italiano, con una parte minore del patrimonio investito in obbligazioni a breve termine); o valutare l’abilità del gestore attraverso il confronto (da effettuare con le opportune cautele) dei risultati ottenuti dal fondo e dal benchmark (a questo scopo si utilizzano i dati contenuti nella seconda parte del prospetto). Ulteriori informazioni sugli indici che compongono il benchmark di ciascun fondo sono contenute nel documento sui soggetti che intervengono nell’operazione. C) Informazioni economiche agevolazioni, regime fiscale) (costi, Si compone di quattro paragrafi (par. 7, 8, 9 e 10). INFORMAZIONI CONTENUTE o Par. 7 – costi che il sottoscrittore è chiamato a sostenere; o par. 8 – agevolazioni finanziarie connesse alla partecipazione al fondo; o par. 9 (eventuale) – altri prodotti abbinati ai fondi; o par. 10 – regime fiscale. 6 A COSA SERVONO Sono informazioni da tenere in considerazione soprattutto nella scelta di un fondo. Innanzi tutto i costi. La loro importanza è evidente e sono stati ampiamente trattati in un’altra nostra pubblicazione, “Investire in fondi”, disponibile in www.consob.it ovvero a richiesta presso la Consob. Le indicazioni contenute nel paragrafo sono utili per verificare la presenza di soluzioni particolarmente adatte alle proprie esigenze (ad esempio, se si ha intenzione di permanere nel fondo per parecchi anni, si opterà per la soluzione con commissioni di uscita decrescenti che si azzerano dopo un certo numero di anni). Servono anche per confrontare più fondi. A questo fine, ricordando che il prezzo non è tutto, utili informazioni possono provenire dall’uso del “calcolatore dei costi” (realizzato dalla Consob per valutare i costi connessi ai “prodotti gestiti” e presente in www.consob.it) e, soprattutto, dalla valutazione del totale dei costi effettivamente sopportati da ciascun fondo negli ultimi tre anni (c.d. total expenses ratio), riportato nella parte II del prospetto. Le agevolazioni finanziarie, quando previste, diminuiscono (o azzerano) le commissioni (normalmente quelle di sottoscrizione). In alcuni casi sono concesse a categorie di sottoscrittori (medici, agenti di commercio, ecc.) e possono essere specificate nella misura. In altri casi è genericamente previsto che, al momento dell’acquisto, possono essere riconosciuti sconti sulle commissioni, precisando la misura massima della riduzione applicabile. In questi casi è importante “contrattare” per “spuntare” il massimo sconto. A volte il fondo è abbinato ad un altro prodotto. Tipico il caso del conto-corrente che consente di investire automaticamente la liquidità sul conto, ovvero quello della polizza assicurativa. Possono costituire opportunità in più per chi investe. Trattandosi di prodotti distinti, il prospetto non descrive le loro 7 caratteristiche, documentazione richiesta. rinviando che sarà ad altra consegnata su Le informazioni sul regime fiscale indicano la misura dell’imposizione fiscale e forniscono indicazioni concrete sugli (eventuali) obblighi di dichiarazione. D) Informazioni sulle modalità sottoscrizione/rimborso di Si compone di quattro paragrafi (par. 11, 12, 13 e 14). INFORMAZIONI CONTENUTE o Par. 11 – modalità di sottoscrizione; o par. 12 – modalità di rimborso; o par. 13 – operazioni successive alla prima; o par. 14 – utilizzazione di canali alternativi (internet, banca telefonica, ecc.). A COSA SERVONO Non sono particolarmente importanti in sede di scelta del fondo (anche perché sono simili per tutti i prodotti sul mercato). Servono invece per “amministrare” l’investimento. Le informazioni sulla procedura di sottoscrizione e di rimborso servono, oltre che per eseguire correttamente le relative operazioni, anche per quantificare il tempo necessario per l’acquisto o il riscatto delle quote e, in particolare, per determinare il giorno di valorizzazione (cioè il giorno che si prende a riferimento per attribuire il valore alle quote sottoscritte o rimborsate): a volte, assumere il valore di un giorno piuttosto che di un altro può avere conseguenze economiche rilevanti. Le stesse considerazioni valgono per quanto riguarda le operazioni successive alla prima, in pratica le operazioni di passaggio fra fondi 8 (cc.dd. switch). Di rilievo è l’indicazione dei costi eventualmente previsti. Infine, le tecniche di comunicazione a distanza e, quindi, soprattutto internet. L’utilizzo di questi strumenti comporta l’adozione di procedure e cautele, descritte in questa parte del prospetto, necessarie per assicurare anche a questi canali distributivi le stesse prerogative in termini di tutela del risparmiatore. Nel paragrafo è anche indicata la tempistica per le operazioni disposte on-line e l’eventuale diminuzione delle commissioni. E) Informazioni aggiuntive Contiene tre paragrafi (par. 15, 16 e 17). INFORMAZIONI CONTENUTE o Par. 15 – valorizzazione delle quote; o par. 16 – informazioni da rendere ai partecipanti; o par. 17 – informazioni a richiesta. A COSA SERVONO Anche queste informazioni servono non tanto nella scelta del fondo ma, piuttosto, nella fase successiva all’acquisto. Lo strumento “fondo” consente al risparmiatore di conoscere in ogni momento il valore del proprio investimento: è sufficiente moltiplicare il numero delle quote possedute per il loro valore. In questo paragrafo sono indicati i quotidiani (e, eventualmente, i siti internet) dove questo valore viene pubblicato e la frequenza di pubblicazione. La sottoscrizione di un fondo comporta l’instaurarsi di un flusso informativo a favore del sottoscrittore. Nel par. 16 sono elencate le informazioni che la sgr deve rendere. Importanti, fra queste, sono l’invio ogni anno della parte II del prospetto, contenente tutti i dati di rendimento del fondo e del benchmark, 9 utili per monitorare l’andamento dell’investimento, nonché le modifiche di una certa rilevanza riguardanti le caratteristiche essenziali del fondo (ad esempio, il significativo aumento delle commissioni o la modifica degli obiettivi di investimento) che potrebbero indurre l’investitore a chiedere il rimborso delle quote. Le indicazioni contenute nel par. 17 riguardano, invece, gli ulteriori documenti che il sottoscrittore ha diritto di richiedere in ogni momento previo pagamento, se previsti, dei relativi oneri di spedizione. Di rilievo, il regolamento di gestione del fondo, i documenti contabili ed il documento sui soggetti che partecipano all’operazione. Si tratta di informazioni di maggiore complessità e tecnicità il cui utilizzo consente un maggior livello di approfondimento sull’investimento. Sono tempestivamente comunicate ai singoli partecipanti le variazioni concernenti l'identità del gestore, le caratteristiche essenziali del fondo, l'aumento delle spese applicabili ai partecipanti in misura superiore al venti per cento, nonché le caratteristiche dei nuovi fondi inseriti nel prospetto. Le variazioni meno importanti sono comunicate insieme all’invio dell'aggiornamento dei dati periodici contenuti nella parte II del prospetto, da effettuare ogni anno entro il mese di febbraio. PARTE II DEL PROSPETTO: illustrazione dei dati storici di rischio/rendimento dei fondi e dei costi dei fondi Questa parte del prospetto rappresenta, per così dire, la “prova su strada”. Sono riportati, infatti, i dati maggiormente significativi per valutare il rischio/rendimento ed i costi effettivi sopportati da ciascun fondo. I dati contenuti, riferiti agli anni solari, devono essere aggiornati annualmente, entro il mese di febbraio. La lettura del documento è sicuramente utile per i potenziali sottoscrittori. Lo è anche per coloro che già hanno sottoscritto e che possono, così, monitorare l’investimento: a questo fine la sgr, annualmente, deve inviare a tutti i partecipanti un documento contenente tutte le informazioni riportate in questa parte. E’ un’illustrazione storica, e cioè rivolta al passato. Occorre dunque molta attenzione nel valutare i dati, tenendo ben presente che non 10 sono indicativi delle performance future del fondo. 1. Illustrazione dei dati storici rischio/rendimento dei fondi di INFORMAZIONI CONTENUTE Con riguardo a ciascun fondo viene riportato: la categoria di appartenenza (ad esempio, azionario Italia, obbligazionario area Europa); - un grafico a barre relativo ai rendimenti annuali ottenuti negli ultimi 10 anni, con indicazione del migliore e peggiore rendimento trimestrale; - un grafico lineare relativo all’andamento della quota nell’ultimo anno; - il rendimento medio annuo negli ultimi 3 e 5 anni; - data inizio collocamento e durata del fondo; - patrimonio netto del fondo e valore della quota. Tutti i rendimenti vengono riportati a confronto con il benchmark. - A COSA SERVONO A valutare il profilo rischio/rendimento del fondo ed il rapporto con il benchmark. Il grafico a barre relativo agli ultimi dieci anni, oltre a fornire indicazioni sulla storia dei rendimenti su un periodo adeguatamente lungo, fornisce anche indicazioni sulla rischiosità del fondo. Abbiamo già visto che il concetto di rischiosità in campo finanziario è connesso al concetto di volatilità che, molto semplicemente, può essere descritta come la variabilità dei rendimenti. Il grafico a barre, riportando contestualmente i rendimenti degli ultimi dieci anni, fornisce, a colpo d’occhio, un’idea della loro variabilità, e Nei grafici relativi ai fondi obbligazionari italiani i dati di rendimento sono riportati solo a partire dal 1996. Ciò è dovuto alla particolarità del nostro mercato obbligazionario a cavallo dell’istituzione della moneta unica. Precedentemente, infatti, i titoli italiani presentavano alti rendimenti, che riflettevano gli alti tassi di interesse. Con la moneta unica, ed il rispetto da parte di tutti gli aderenti dei parametri di Maastricht, il rendimento dei nostri titoli si è adeguato a quello dei principali paesi europei. 11 quindi della rischiosità del fondo: maggiore la differenza fra le varie “barre”, maggiore la rischiosità. Anche i dati del migliore e peggiore rendimento trimestrale (riportati solo per i fondi operativi da più di tre anni) forniscono informazioni sulla rischiosità: maggiore la differenza fra i due dati, maggiore la rischiosità. I dati trimestrali, inoltre, danno un’idea di cosa ci si possa attendere dal fondo in un’ottica di breve periodo, riportando gli estremi del migliore e peggiore rendimento, e cioè di quanto si possa guadagnare o, soprattutto, perdere nel breve periodo. E’ un’indicazione di cui tenere conto, soprattutto nel caso di fondi che, al contrario, presuppongono orizzonti di investimento lunghi. Un Esempio grafico chiarirà quanto sin qui detto: azionario globale obbligazionario breve termine 100,0 100,0 90,0 90,0 80,0 80,0 70,0 70,0 60,0 60,0 50,0 50,0 40,0 40,0 30,0 37,5 18,7 15,1 20,0 30,0 20,0 35,9 29,9 15,4 7,9 11,2 10,0 15,6 11,7 12,1 6,0 10,0 7,0 2,1 3,8 4,6 1999 2000 2001 0,0 1992 1993 1994 1995 1996 1997 Miglior rendimento trimestrale : 5,3% Peggior rendimento trimestrale : 0,3 % -0,7 0,0 5,7 1998 -10,0 -6,3 -9,7 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 Miglior rendimento trimestrale : 20,8 % Peggior rendimento trimestrale : - 18,2 % Il grafico del fondo obbligazionario breve termine evidenzia rendimenti annui con differenze limitate e valori assoluti piuttosto bassi: indice di bassa rischiosità abbinata a rendimenti non elevati. Questa conclusione è avvalorata anche dalla limitata differenza fra il migliore e peggiore rendimento trimestrale. Il grafico del fondo azionario internazionale, invece, presenta rendimenti annui molto differenziati fra loro, con 12 valori assoluti che raggiungono livelli elevati, ma anche rendimenti negativi: rappresentazione di un fondo potenzialmente redditizio ma molto rischioso, dove i possibili alti rendimenti si possono tramutare in altrettanto possibili gravi perdite. E la notevole differenza fra rendimento trimestrale migliore e peggiore ce lo conferma. Considerazioni analoghe possono essere svolte per il grafico lineare del valore della quota nell’ultimo anno. Anche questo strumento, infatti, ci fornisce indicazioni non solo sul rendimento, ma anche sulla rischiosità del fondo, prendendo a riferimento, questa volta, un periodo più breve. Esempio Un sarà utile anche in questo caso. andamento valore quota obbligazionario breve termine andamento valore quota azionario 130 130 120 120 110 110 100 100 90 90 80 80 70 70 60 60 gen. feb m ar apr m ag giu lug ago set ott nov dic gen. feb m ar apr m ag giu lug ago set ott nov dic Il grafico relativo al fondo obbligazionario rappresenta un andamento regolare, caratterizzato da basse fluttuazioni del valore della quota che evidenziano la modesta rischiosità del fondo. L’incremento del valore della quota da inizio a fine anno, infatti, assume un valore che, seppur positivo, non risulta particolarmente elevato. Considerazioni opposte derivano dalla lettura del grafico concernente il fondo azionario: l’andamento è assolutamente irregolare, evidenziando performance mensili positive ed altre decisamente negative. Nel caso preso ad esempio, questa maggiore rischiosità ha portato ad un consistente decremento del valore della quota. Il rendimento medio conseguito negli ultimi 3 e 5 anni, invece, fornisce solo indicazioni di rendimento e non di rischiosità. E’ utile non solo 13 per confrontare più fondi attraverso un dato meno frazionato e di più semplice lettura rispetto al grafico a barre, ma anche per confrontare forme di investimento alternative (ad esempio i titoli di stato). Il dato rappresentato è il rendimento medio annuo composto, che non è la semplice media aritmetica fra i rendimenti conseguiti nei singoli anni, ma riflette anche il reinvestimento al termine di ogni periodo dei rendimenti conseguiti nel periodo stesso. Non sarà mai inutile ricordare che i rendimenti passati non sono indicativi dei rendimenti futuri del fondo, e sarebbe un errore scegliere un fondo sulla base dei soli rendimenti conseguiti: i criteri di scelta devono essere, necessariamente, più complessi e articolati, presupponendo l’individuazione del proprio profilo di investimento e la valutazione delle caratteristiche, dei rischi e dei costi dei fondi che si intendono acquistare. Nel trattare i dati riportati in questa parte abbiamo sin qui omesso di considerare il fatto che, unitamente ai rendimenti dei fondi, sono riportati quelli dei relativi benchmark (a volte, però, sono riportati i rendimenti del solo benchmark, in quanto quelli del fondo non sono disponibili). E’ inevitabile che la lettura contestuale dei dati del fondo e del benchmark spinga a confrontare i risultati ottenuti dal fondo. E l’operazione è anche corretta, a patto di avere presenti alcune particolarità di questo confronto. I rendimenti del fondo e del benchmark, infatti, non sono automaticamente confrontabili, non essendo totalmente omogenei. Ciò è dovuto al fatto che il fondo è gravato di alcuni oneri non sopportati dal benchmark. In particolare, quelli di natura fiscale e tutte le altre spese (commissioni di negoziazione, di gestione, a favore della banca depositaria e della società di revisione ecc.) a carico del fondo. Questi oneri sono integralmente riassunti (ad eccezione degli 14 oneri fiscali e di parte di quelli di negoziazione) nel total expenses ratio di cui al successivo paragrafo. Relativamente agli oneri fiscali, alcuni prospetti informativi riportano i rendimenti del benchmark al netto degli oneri fiscali pagati dal fondo. Ciò è però possibile solo a partire dal luglio 1998, in relazione al mutamento della disciplina fiscale che ha reso agevole questa operazione. Per quanto riguarda le altre spese, si tratta effettivamente di oneri non calcolati nel rendimento del benchmark di cui occorre, pertanto, tenere conto ai fini di un corretto confronto. Un discorso a parte meritano le commissioni di gestione in quanto, seppure non computate nel benchmark, sono corrisposte per ottenere (almeno nei fondi a “gestione attiva”) un valore aggiunto, rispetto al mero andamento del mercato, che dovrebbe, quanto meno, ricompensare l’investitore del pagamento di questi oneri. La presenza del total expenses ratio, quale indicatore complessivo di tutti i costi a carico del fondo, consente di quantificare tali costi, che hanno inciso sul rendimento del fondo e non, invece, su quello del benchmark. Occorre sottolineare che i risultati del fondo si possono scostare da quelli del benchmark anche, e soprattutto, in relazione allo stile gestionale e, in particolare, al tipo di rapporto esistente fra fondo e benchmark: un fondo a “gestione passiva” limiterà lo scostamento agli oneri non computati nel benchmark, mentre un fondo a “gestione attiva” dovrebbe presentare andamenti non sovrapponibili a quelli del benchmark. Nel caso di fondo a “gestione attiva”, lo scostamento può riguardare sia il rendimento (per cui il fondo renderà più o meno del benchmark), sia la rischiosità. Non sempre un gestore che abbia ottenuto un rendimento inferiore al benchmark deve essere giudicato negativamente: il risultato meno prestante potrebbe infatti conseguire ad un’assunzione di rischi minori che, nel caso di andamento negativo dei mercati, avrebbe protetto maggiormente l’investitore. 15 Alla fine del paragrafo sono riportati dei dati statistici sui singoli fondi. Di rilievo l’inizio del collocamento, che ci dice da quanto tempo è operativo il fondo, e la dimensione del patrimonio. La dimensione del patrimonio merita alcune considerazioni: un patrimonio di piccola dimensione riduce la possibilità di una efficace diversificazione del fondo, pur consentendo una maggiore flessibilità nella gestione; al contrario un patrimonio elevato, soprattutto per i fondi che operano in mercati a bassa capitalizzazione, può pregiudicare la loro “agilità” nel seguire gli andamenti del mercato, in quanto, ad esempio, la decisione di disinvestire un determinato titolo in portafoglio potrebbe determinare una brusca flessione della sua quotazione (e viceversa nel caso di acquisto), con conseguenze negative per la redditività. 2. Costi dei fondi INFORMAZIONI CONTENUTE Riporta il valore del total expenses ratio negli ultimi tre anni. A COSA SERVONO Il total expenses ratio è un indicatore efficace per conoscere i costi sopportati dal fondo (esclusi, quindi, quelli di sottoscrizione e rimborso che vengono pagati direttamente dal sottoscrittore). Il dato, che comprende tutti gli oneri ad esclusione di quelli fiscali e di parte di quelli di negoziazione, viene espresso in percentuale (rispetto al patrimonio medio annuo del fondo) e rende agevole per il sottoscrittore determinare quanta parte del suo investimento è stata assorbita dai costi. Inoltre, consente di operare comparazioni fra più fondi (omogenei). La rappresentazione del dato per gli ultimi tre anni, consente di apprezzare anche il trend di 16 variazione di questi costi. Occorre avere però l’accortezza di verificare che le variazioni dei costi non siano il frutto della modifica delle caratteristiche del fondo. 3. Recapito, anche telefonico, cui inoltrare esposti, richieste di chiarimenti, informazioni o di invio della documentazione a disposizione INFORMAZIONI CONTENUTE Riporta i recapiti, anche telefonici e internet (se presente), della società. A COSA SERVONO Per contattare la società. Nel caso di inoltro di esposti, è utile sapere che vengono trattati e registrati dal “responsabile del controllo interno”, figura obbligatoriamente presente in ogni sgr, cui si potrà fare riferimento per ulteriori informazioni. Modulo di sottoscrizione Il modulo contiene tutte le indicazioni che il sottoscrittore, secondo quanto previsto dal regolamento di gestione, deve fornire per acquistare quote del fondo. Ovviamente, bisogna leggerlo prima di sottoscrivere: allo stesso modo di come non si firmerebbe un assegno in bianco, non si dovrebbe firmare un modulo senza leggerlo. Nel modulo, inoltre, sono riportati tutti i mezzi di pagamento utilizzabili per la sottoscrizione ed i relativi giorni di valuta. Quest’ultima indicazione è importante per poter valutare la tempistica dell’investimento, in quanto è un elemento essenziale nella procedura di valorizzazione delle quote da sottoscrivere. 17 Documento sui soggetti che partecipano all’operazione Questo documento contiene dati che integrano il contenuto del prospetto cui si riferisce. Sono informazioni destinate a chi vuole approfondire la conoscenza del fondo. A volte, presuppongono un lettore evoluto che già possieda una buona conoscenza del settore. Si è scelto di non inserirle nel prospetto, che ne sarebbe risultato invevitabilmente “appesantito”, per comprenderle in un documento autonomo da consegnare solo a richiesta del risparmiatore. Le informazioni contenute devono essere tempestivamente aggiornate dalla sgr. Par. 1 – Società di gestione del risparmio INFORMAZIONI CONTENUTE Sono presenti una serie di informazioni sulla società che ha istituito e gestisce il fondo. Alcune sono meramente anagrafiche, come ad esempio la denominazione, la sede, la durata, la chiusura dell’esercizio sociale, il capitale, gli azionisti; c’è anche una sintesi “storica” sull’operatività della società e del gruppo di appartenenza. Altre riguardano invece le persone fisiche che compongono gli organi della società. A COSA SERVONO Le informazioni anagrafiche, è ovvio, servono, per conoscere il soggetto, ed il relativo gruppo di appartenza, cui si stanno affidando i propri risparmi. Pur essendo le sgr tutte autorizzate e vigilate, ciascuno di noi può avere le proprie convinzioni e preferenze in merito ai vari gruppi operanti nel settore finanziario. In caso contrario, può essere 18 utile scorrere la sintesi storica della società e del gruppo per conoscere e valutare la relativa “tradizione” ed esperienza. Ma le società sono pur sempre composte da persone. E’ opportuno, quindi, passare in rassegna i componenti gli organi sociali per valutare lo “spessore” delle risorse umane impiegate. Per il consiglio di amministrazione vengono fornite, oltre alle generalità complete dei componenti, la qualificazione (titoli di studio, master, ecc.), l’esperienza professionale (attività svolte nel passato) e le attività attualmente svolte al di fuori della sgr che siano significative in relazione alle proprie mansioni nella società (ad esempio, queste attività potrebbero esprimere un’ulteriore “qualificazione” ovvero costituire un pericolo di “conflitto di interesse”). Per i componenti del collegio sindacale, le generalità complete e le funzioni (presidente o membro effettivo o supplente). Infine, per l’organo direttivo (tipicamente la direzione generale), le generalità dei componenti e le attività svolte al di fuori della sgr. Conclude il paragrafo l’elenco degli altri fondi gestiti. Serve a conoscere tutti i prodotti offerti dalla sgr, che potrebbero essere oggetto di ulteriori investimenti da parte del risparmiatore ovvero di passaggio dal fondo sottoscritto. Par. 2 – Il fondo INFORMAZIONI CONTENUTE Contiene una serie di informazioni sul fondo (o sui fondi) rappresentati nel prospetto informativo. Accanto a mere notizie (data dell’approvazione del regolamento e relativa autorizzazione della Banca d’Italia), vi sono informazioni focalizzate sulla politica di investimento (variazioni subite nel tempo), sul benchmark (criteri di 19 costruzione e pubblicazione) e sulla gestione (eventuale società delegata e informazioni sul gestore) del fondo. A COSA SERVONO Servono a chi vuole approfondire aspetti connessi alla gestione del fondo e, in particolare, alla politica di investimento e alla struttura di gestione. Vi è innanzitutto l’illustrazione “storica” delle variazioni intervenute nella politica di investimento e delle sostituzioni del gestore. E’ un’informazione utile in quanto, ad esempio, in caso di mutamento della politica di investimento le performance ottenute dal fondo perdono gran parte del loro significato. Se il mutamento è significativo, lo perdono del tutto: per questa ragione, all’interno della parte II del prospetto, non vengono più riportate. Una variazione recente e significativa, poi, potrebbe fornirci ulteriori indicazioni: ad esempio, che il fondo potrebbe trovarsi in una momentanea situazione di conversione del proprio patrimonio. Analogamente, la sostituzione di gestori del fondo potrebbe avere riflessi sulle performance ottenute e, quindi, costituire elemento da considerare nella loro valutazione. I criteri di costruzione degli indici che costituiscono il benchmark possono fornirci ulteriori indicazioni su questo strumento e, in particolare, sulle modalità di selezione dei titoli rappresentati negli indici. Ad esempio, i titoli possono essere scelti e rappresentati (cioè “pesati”) in base alla loro capitalizzazione, e cioè in base al controvalore (al prezzo di quotazione) complessivo di tutte le azioni emesse da una società, ovvero di tutti i titoli obbligazionari che fanno parte di un’emissione. Indici così costruiti privilegiano la dimensione delle società (e delle emissioni obbligazionarie) rappresentate. Altro criterio è quello della movimentazione, per cui nell’indice “pesano” di più i titoli più 20 liquidi, e cioè quelli che danno luogo a maggiori controvalori scambiati sul mercato. Inoltre, è utile sapere la vita residua dei titoli presenti negli indici obbligazionari, al fine di valutare la loro sensibilità al rischio di tasso di interesse. Oppure, per quelli azionari, sapere se l’indice preveda o no il reinvestimento dei proventi. Un indice che non lo preveda, infatti, è più facile da battere perché, in occasione della distribuzione dei dividendi delle azioni che lo compongono, non solo non considera il reinvestimento di questi proventi (applicando lo stesso rendimento dell’indice) ma, addirittura, segna un ribasso in quanto recepisce la diminuzione del valore dell’azione conseguente al pagamento dei dividendi. Esempio Poniamo, per semplicità, che un indice sia costituito da un solo titolo azionario. Poniamo che il valore del titolo (e quindi dell’indice) sia pari a 20. Se il giorno successivo il titolo che compone l’indice “stacca” la cedola, pari poniamo ad 1 euro, automaticamente, a parità di altre condizioni, il valore dell’azione sarà pari a 19, e così pure il valore dell’indice, registrando una flessione pari all’ammontare dei dividendi. In questo paragrafo, infine, viene illustrata la struttura di gestione del fondo e quindi, in primo luogo, le generalità, la qualificazione e l’esperienza professionale del soggetto, o dei soggetti, che effettuano concretamente le scelte di investimento. La rilevanza di queste informazioni è evidente, anche se possono essere pienamente sfruttate solo da chi abbia una buona conoscenza del settore, tale da permettergli di valutare se il gestore Rossi sia migliore rispetto a Bianchi della sgr concorrente. Non sempre il fondo viene completamente gestito dalla sgr. Questa, infatti, può conferire ad una società delegata incarichi di gestione riguardanti una (o più di una) parte del patrimonio (ad esempio la componente obbligazionaria estera). In ogni caso, permane in capo al consiglio di amministrazione della sgr la responsabilità nei confronti degli investitori e Chi gestisce i fondi? – La gestione dei fondi è affidata a strutture più o meno articolate. A capo vi è sempre il consiglio di amministrazione della sgr che fornisce le linee guida e vigila sul loro rispetto, oltre a scegliere le persone che concretamente decideranno gli investimenti. Queste ultime, normalmente, compongono dei team coordinati da un capo-team che, comunemente, viene definito il gestore. 21 il compito di fornire le linee guida e di vigilare l’attività del soggetto delegato. Par. 3 – Soggetti collocamento che procedono al INFORMAZIONI CONTENUTE Contiene l’elenco dei soggetti collocatori, raggruppati per categorie (sostanzialmente sim e banche). A COSA SERVONO Consentono di scegliere il collocatore. Le motivazioni della scelta possono essere le più varie e personali: c’è chi preferisce il senso di affidabilità che può dare un grande gruppo bancario (di cui, magari, è cliente da anni); c’è chi, invece, apprezza il servizio più personalizzato che può dare una piccola sim. In ogni caso, questa scelta non è irrilevante: il servizio prestato dal collocatore è importante e potrebbe presentare livelli qualitativi diversi. Il collocatore, infatti, ha degli obblighi finalizzati ad informare e consigliare i risparmiatori circa l’adeguatezza dell’investimento alle loro esigenze finanziarie. Inoltre, rappresentando la “cinghia di trasmissione” degli ordini dell’investitore alla sgr, un collocatore organizzato ed efficiente consentirà sottoscrizioni, switch e rimborsi rapidissimi, soddisfacendo le esigenze di tempestività del cliente. Par. 4 – Banca depositaria INFORMAZIONI CONTENUTE Contiene alcune indicazioni anagrafiche (denominazione, sede legale, amministrativa e sede presso la quale vengono svolte le funzioni di banca depositaria) e gli oneri per lo svolgimento dell’incarico. 22 A COSA SERVONO Anche la banca depositaria svolge rilevanti funzioni, operative (custodisce materialmente il patrimonio del fondo) e di controllo (vigila che tutte le operazioni siano conformi al regolamento di gestione ed alla normativa): è importante, quindi, conoscerne l’identità. Inoltre, attraverso il confronto con altri fondi, è possibile valutare la congruità degli oneri pagati dal fondo. Par. 5 – Soggetti negoziazione che procedono alla INFORMAZIONI CONTENUTE Contiene l’elenco dei negoziatori. Se presenti, sono indicati anche elementi di potenziale conflitto di interessi. A COSA SERVONO I negoziatori eseguono gli ordini di acquisto e vendita impartiti dal gestore, rispettando le regole dei mercati dove operano e utilizzando al meglio la loro esperienza e professionalità. Il loro compito, quindi, può essere svolto con minore o maggiore competenza e diligenza. Pertanto, può risultare utile (sempre a patto di possedere una buona conoscenza del settore) conoscerne l’identità. A volte il contratto fra sgr e negoziatori presenta particolari clausole a favore della società di gestione: ad esempio la retrocessione di commissioni alla sgr, oppure la prestazione, sempre alla sgr, di servizi (consulenza, analisi, ecc.) a titolo gratuito ovvero a prezzi inferiori a quelli correnti. Queste clausole (che comunque non devono prevedere, direttamente o indirettamente, oneri a carico del fondo) possono influenzare la scelta del negoziatore, che potrebbe essere individuato in considerazione dei vantaggi ulteriori offerti alla 23 sgr, piuttosto che in base al solo interesse del fondo. La sgr deve, in ogni caso, controllare che il negoziatore operi alle migliori condizioni di prezzo presenti sul mercato. L’illustrazione nel paragrafo degli elementi essenziali di queste clausole è utile per valutare la sensibilità della sgr nei confronti del tema del “conflitto di interessi”. Par. 6 – Società di revisione INFORMAZIONI CONTENUTE Contiene la denominazione della società di revisione, gli estremi della delibera di conferimento dell’incarico e gli oneri a carico del fondo. A COSA SERVONO Anche la società di revisione svolge rilevanti funzioni di controllo sulla documentazione contabile della sgr e del fondo. Valgono le stesse considerazioni svolte per la banca depositaria. Par. 7 – Situazioni di conflitto di interessi INFORMAZIONI CONTENUTE Limiti ulteriori, rispetto a quelli normativamente previsti, in materia di conflitto di interessi. A COSA SERVONO A valutare la sensibilità della sgr in tema di conflitto di interessi. La normativa Banca d’Italia (provvedimento del 20 settembre 1999) disciplina il conflitto di interessi e, in particolare, quello che potrebbe sorgere dai rapporti con altre società del gruppo. Queste norme assicurano un equo contemperamento degli interessi del fondo e della sgr, garantendo comunque un livello adeguato di tutela dell’investitore. 24 La sgr potrebbe però, spontaneamente, porsi limiti più restrittivi anche tramite l’adesione a “regole” di autodisciplina eventualmente definite dalle Associazioni di categoria. La sgr che si trova in una situazione di conflitto di interessi è comunque tenuta ad evidenziare al cliente tutti quei rapporti da cui trae fonti di reddito e utilità di qualsiasi tipo che non derivano direttamente dai fondi a titolo di commissioni di gestione. In tal modo il cliente è preventivamente informato delle situazioni di conflitto di interessi in cui la società si trova ad agire e può valutare con maggiore consapevolezza l’opportunità di sottoscrivere il prodotto, verificando successivamente il corretto comportamento del gestore. 25

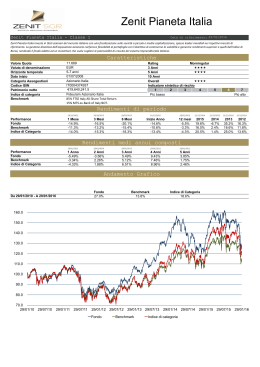

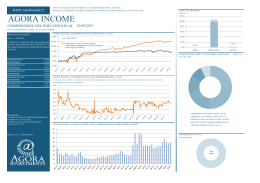

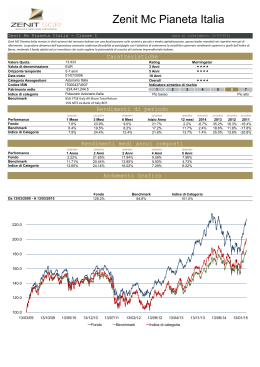

Scaricare