«Il riclassamento delle Unità Immobiliari di Roma» Mercoledì 16 Aprile 2014 PER. IND. GIUSEPPE DONATO TOMBA Indice degli argomenti: • Argomento 1 : LE UNITA’ LABORATORIO / MAGAZZINO – pag. 3 - Magazzini sotterranei per deposito di derrate / scorte (Categoria B/8) - Magazzini e locali di deposito (Categoria C/2) - Laboratori per arti e mestieri (Categoria C/3) - Valore imponibile di base delle U.I.U. di categoria B/8, C/2 e C/3 • Argomento 2 : RICORSO C/ AVVISO DI ACCERTAMENTO CATASTALE – pag. 12 - Premessa - Motivi di base dell’atto impugnato - Il locale laboratorio - La classe - Il contesto - Le unità prese a riferimento - Conclusioni PER. IND. GIUSEPPE DONATO TOMBA Il Riclassamento delle Unità immobiliari di Roma Mercoledì 16 Aprile 2014 pag. 2 1) - LE UNITA’ LABORATORIO / MAGAZZINO Premesso che le categorie catastali sono semplicemente dei simboli che stanno ad indicare la destinazione d'uso delle unità immobiliari urbane (U.I.U.) del patrimonio immobiliare italiano, le unità immobiliari di che trattasi “Laboratorio ” e “ Magazzino ” fanno parte di uno dei cinque Gruppi di categorie catastali – raggruppati a loro volta nei noti numero tre capitoli: I ) – Immobili a Destinazione Ordinaria II ) – Immobili a Destinazione Speciale III ) – Immobili a Destinazione Particolare che rappresentano nell’insieme il cosiddetto Patrimonio Immobiliare Urbano. Precisamente, dette U.I.U. (unità immobiliari urbane) “Laboratorio” e “Magazzino” fanno parte del “ Gruppo C ” – che rientra nelle U.I.U. a destinazione ordinaria commerciale e varia di cui al capitolo I ) – e sono denominate rispettivamente “C/3” (laboratorio) e “C/2” (magazzino). C’è da dire però, richiamando l’attenzione specificatamente alle U.I.U. con destinazione “Magazzino”, che non tutte rientrano nel Gruppo C – categoria C/2 – ma alcune di esse rientrano nel “Gruppo B” (facente parte sempre degli immobili a destinazione ordinaria di cui al Capitolo I°) specialmente se trattasi in particolare di “Magazzini sotterranei per depositi di derrate” che trovano specifica collocazione nella categoria catastale denominata “B/8”. PER. IND. GIUSEPPE DONATO TOMBA Il Riclassamento delle Unità immobiliari di Roma Mercoledì 16 Aprile 2014 3 Ciò stante, le note a seguire, come infra, pur non avendo ne la pretesa ne la presunzione di poter essere assunte a “norme di trattato catastale” (cosa evidentemente riservata solo alla Legge e al preposto Ufficio dell’Agenzia delle Entrate, oggi qui in questo convegno, degnamente rappresentato) credo e spero possano risultare utili a descrivere brevemente e per quanto possibile con “univocità”, le caratteristiche ordinarie delle sopraccitate categorie - “B/8”, “C/2” e “C/3” - scaturenti dalle Circolari e dalle Note ex Catasto: Circolare n. 5 del 14 marzo 1992 della Direzione Generale del Catasto e dei SS.TT.EE. Nota C1/1022/94 della Direzione Centrale del Catasto e dei Servizi Geo/topo/cartografici e della Conservazione dei RR.II. Circolare n. 4 del 16 maggio 2006 (solo per citarne alcune più salienti e salvo che non sia indicato altrimenti), che ne hanno ridefinito alcune caratteristiche, rispetto all'impianto del Catasto, a seguito della prima revisione degli estimi. 1.1. - B/8 - MAGAZZINI SOTTERRANEI PER DEPOSITO DERRATE / SCORTE Massima n° 66 - “ Magazzini per la conservazione dei prodotti agricoli ”. Un magazzino adibito alla conservazione di prodotti agricoli, qualora non sia da ritenersi rurale ai sensi dell'art. 4 ex Regolamento 24 agosto 1877 n. 4024, si accerta come unità immobiliare della categoria C/2, a meno che, essendo sotterraneo, non debba essere accertato come unità immobiliare della categoria B/8. Massima n° 67 - “ Locali per deposito e stagionatura formaggi, salumi e simili” I locali ad uso deposito e stagionatura dei formaggi o di altri prodotti della industria alimentare, quando sono privi di attrezzatura industriale e suscettibili senza radicali trasformazioni di ordinaria destinazione, sono da considerarsi come magazzini e locali di deposito e pertanto da accertarsi nella categoria B/8”. Si può riassumere quindi che la categoria B/8 rappresenta ed identifica i “ magazzini sotterranei adibiti alla conservazione delle derrate alimentari / scorte”. C’è da osservare però, all’attualità, che tale destinazione non è più oggi riscontrabile nella ordinarietà e, pertanto, le unità immobiliari censite nella sopraccitata categoria B/8 dovranno trovare appropriata collocazione nella categoria del gruppo ” C “, in relazione all'uso cui sono effettivamente destinate. 1.2. - C/2 - MAGAZZINI E LOCALI DI DEPOSITO Trattasi di unità immobiliari costituite in genere da: -fienili agricoli e non agricoli, soffitte e cantine disgiunte dall'abitazione (e pertanto costituenti unità funzionali a se stanti, autonome e separate da questa); -tutti quei locali dove si esercita generalmente anche la “vendita all'ingrosso” di merci, manufatti, prodotti, derrate e simili, ecc. o solo adibiti a contenere in deposito questi ultimi, ma che non abbiano apprestamenti per mostre (vetrine). 5 Generalmente i locali della categoria C/2 sono di maggiori dimensioni e consistenza di quelli della categoria C/1 e sono ubicati in posizione prevalentemente eccentrica e non hanno, di solito, allestimenti e apprestamenti per mostre. Il ragguaglio della superficie degli accessori, in superficie del vano principale – stabilito per la categoria C/1 (negozio) – non si applica alla categoria C/2 (magazzino), così come previsto dalla Massima n° 111. 1.3. - C/3 - LABORATORI PER ARTI E MESTIERI Le unità laboratorio si evincono anche quando sono costituite – per intrinseca natura delle attività in esse esercitate – da diversi tipi di costruzione, come, ad esempio: - caseifici, forni da pane, macelli e molini di scarsa importanza economica e quando occupano comuni locali suscettibili di diversa destinazione ordinaria senza radicali trasformazioni ed anche non presentano le caratteristiche richieste dall'art. 10 della legge di cui infra, senza tener conto dell'entità del reddito dell'industria in essi locali esercitata; - una falegnameria con tettoia per deposito legnami o dei locali utilizzati per la lavorazione artigianale della pietra naturale (marmo, travertino, ecc.); - officine per la riparazione di autoveicoli (meccanico, elettrauto, carrozziere, ecc.); - impianti per lavaggio autovetture, se dotati di attrezzature e impianti semplici e, quindi, con esclusione di impianti complessi fissi nei locali; 6 - le porzioni di stazioni di servizio adibite ad autofficine e/o autolavaggio chiuso, con idonea attrezzatura e relativa area asservita; - tutti quei locali nei quali gli artigiani – per esempio: i fabbri, i falegnami, ecc. – provvedono alla lavorazione e trasformazione di prodotti / manufatti semilavorati, in prodotti / manufatti finiti. "Questi locali adibiti a laboratori artigianali sono normalmente ubicati in periferia o nel corpo della città e solo eccezionalmente in località centrali. Di regola non hanno gli adattamenti delle botteghe per la vendita, sebbene talvolta l'artigiano lavori non soltanto per commissione ma anche per la vendita diretta al pubblico". Massima n° 69 - Forni da pane, caseifici e molini di scarsa importanza. Per determinare con esattezza se gli immobili delle specie sopraccitate siano da accertare nella categoria C/3 (laboratorio artigianale) ovvero nella categoria D/1 (opifici) si deve tenere conto delle condizioni di fatto in relazione alle vigenti disposizioni per il riconoscimento delle caratteristiche di opifici, e non dell'attuale trattamento d'imposta degli immobili stessi o della entità del reddito della industria in essi esercita. Massima n° 70 - Macello Un macello si accerta nella categoria D/8 (Grandi negozi, centri commerciali) se presenta le caratteristiche richieste dall'art. 10 della Legge. Si accerta invece nella categoria C/3 se è un comune locale suscettibile di destinazione diversa senza radicali trasformazioni. 7 Rientrano nell'art. 10 del R. decreto-legge 13 aprile 1939-XVII n. 652 "i fabbricati destinati ad opifici ed in genere i fabbricati di cui all'art. 28 della legge 8 giugno 1939 n. 1231, costruiti per le speciali esigenze di una attività industriale o commerciale e non suscettibili di una destinazione estranea alle esigenze suddette senza radicali trasformazioni". Massima n° 111 - Accessori delle categorie C/2 e C/3. Come per la precedente categoria C/2 (magazzino), Il ragguaglio della superficie degli accessori, in superficie del vano principale, stabilito per la categoria C/1, non si applica alla categoria C/3 (laboratorio). In merito a quest’ultima categoria C/3, credo possano risultare utili queste ulteriori brevi considerazioni tecniche / pratiche: In molte unità immobiliari – ubicate e dislocate peraltro anche nel tessuto storico e centrale della città – benché vengono in esse esercitate (regolarmente dal punto di vista amministrativo, con licenze, autorizzazioni ed altri titoli in specie) tipiche attività artigianali quali: - barbiere, parrucchiere e simili; - modiste, orologiaio e simili; - riparatore di elettrodomestici e di accessori per la casa e simili 8 – comunemente denominate “botteghe artigiane” – le stesse non rientrano nella categoria C/3 (laboratorio per arti e mestieri) bensì nella categoria C/1 (negozi e botteghe). In quanto viene in esse esercitata comunque vendita accompagnata con prestazioni di servizio, come ad esempio le trattorie, i ristoranti, le pizzerie, le panetterie (intese come locali di vendita al minuto del pane), i bar, i caffè, ecc. – che sono posti in comuni locali aventi ingresso diretto dalla strada pubblica e le comuni caratteristiche dei locali per bottega o dei locali adibiti ad esposizione. D’altronde, la Massima n° 65 - Negozi, prevede che un locale avente accesso indipendente, adibito ordinariamente alla vendita di merci e prodotti in genere (accompagnata o meno da prestazioni di servizio), anche se mancante di mostra, si accerta nella categoria C/1. 9 1.4. - VALORE IMPONIBILE DI BASE DELLE U.I.U. INERENTI LE TRE CATEGORIE CATASTALI B/8 - C/2 - C/3 Per rendere l’idea della diversità in generale del “peso / valore” imponibile di base, all’attualità, delle tre categorie catastali B/8, C/2, C/3 – valore attraverso il quale vengono poi calcolati e pagati ad esempio i tributi e i servizi locali (ex ICI, IMU ecc.), come pure altre tipologie di imposte – viene formulata e riportata la seguente tabella. Categoria Descrizione Informazioni Magazzini che hanno lo scopo di deposito di scorte. Coefficiente per il calcolo valore ai fini IMU: Esente B/8 Magazzini sotterranei per depositi di derrate C/2 Magazzini e locali di Deposito Locali utilizzati per il deposito di merci, locali di sgombero, cantine, soffitte, sottotetti. Coefficiente per il calcolo valore ai fini IMU: 168 C/3 Laboratori per arti e mestieri. Locali destinati all'esercizio della professione di artigiano per servizi, realizzazione o trasformazioni dei prodotti. Coefficiente per il calcolo valore ai fini IMU: 168 10 Nella tabella, i coefficienti riportati a margine di ognuna delle categorie costituiscono il numero moltiplicatore della relativa rendita catastale dell’unità immobiliare e quindi il risultato del prodotto stabilisce il valore imponibile – in questo caso ai fini IMU – in base al quale viene poi calcolata la relativa imposta secondo l’aliquota prevista dal Comune / Ente Locale e/o Altro. In merito alla categoria B/8 (Coefficiente per il calcolo valore ai fini IMU: Esente), la sopraccitata tabella fa evincere in modo chiaro – con un minimo di immaginazione anche per i non addetti ai lavori – perché tale categoria è stata avviata inesorabilmente, e senza tanti preamboli, dai preposti “Uffici Impositori”, verso la soppressione e ricollocazione delle relative U.I.U. tra le categorie catastali comprese nel Gruppo C (soggette ad imposizione fiscale, come sopra addotto). Roma, 16 aprile 2014 PER. IND. GIUSEPPE DONATO TOMBA 11 STUDIO TECNICO & COMMERCIALE ------------------------------------------------------------------ PER. IND. GIUSEPPE DONATO TOMBA DOTT. DONATELLA TOMBA -------------------------------------------------------- Via Emma Perodi, 2 - 00168 Roma Tel. / fax (+39) 063055138 fax 233227209 mail: [email protected] -------------------------------------------------------- 2) - RICORSO Ricorso contro Avviso di Accertamento Catastale n° 2013RM1086XXX, Atto n° 2013RM 1153XXX – Nuova determinazione di classamento e rendita catastale (art. 1 comma 335 legge 311/2004) Unità immobiliare in Roma, Via XXXXXXXXX n° XXX, piano terra, destinata a laboratorio artigianale (C/3). pag.12 Il sottoscritto Per. Ind. Giuseppe Donato Tomba, residente a Roma con ivi studio alla Via Emma Perodi n.c. 2 – regolarmente iscritto all’Albo Professionale dei Periti Industriali di Roma e Provincia con il n° 1083 per la specializzazione Edilizia – a seguito incarico conferito dal sig. XXXXX XXXXXX nonché dalla sig.ra XXXXX XXXXXX, proprietari dell’unità immobiliare in Roma, Via XXXXXXXXX n° XXX, piano terra, distinta in Agenzia delle Entrate – Ufficio Provinciale di Roma Territorio, al foglio 4XX, particella XXX, subalterno XXX, destinata a laboratorio artigianale (C/3), REDIGE la presente relazione al fine di eccepire le modalità – e le relative risultanze – che hanno condotto alla nuova determinazione del classamento e della rendita catastale dell’unità immobiliare in oggetto. pag.13 PREMESSO -Che l’unità immobiliare è sita al piano terra ed è destinata a laboratorio artigianale costituente un unico vano parzialmente soppalcato e annesso w. c. come si evince dalla planimetria catastale allegata sotto la lettera “A”; -Che detta unità immobiliare risultava censita presso l’Agenzia delle Entrate – Ufficio Provinciale di Roma Territorio, al foglio 4XX, particella XXX, subalterno XXX, zona censuaria 2, categoria C/3, classe 2, consistenza mq 15, rendita € 289,73, come si evince dalla visura catastale allegata sotto la lettera “B”; -Che con l’Avviso di accertamento n. 2013RM1086XXX, Atto n. 2013RM1153XXX, allegato sotto la lettera “C”, l’Agenzia delle Entrate – Ufficio Provinciale di Roma Territorio, ha notificato al sig. XXXXX XXXXXX e sig.ra XXXXX XXXXXX, con separate lettere, la nuova rendita catastale relativa all’unità immobiliare in Roma, Via XXXXX n° XXX, piano terra, destinata a laboratorio artigianale (C/3), pari ad € 392,77 avendo individuato per la stessa unità immobiliare la categoria C/3, e la classe 4, fermo restando la consistenza di mq 15; -Che dallo stesso atto di accertamento si evince che l’unità immobiliare ricade all’interno della microzona 1 – Centro Storico; -Che esistono motivi per ritenere illegittimo il procedimento attuato dall’Agenzia delle Entrate, Ufficio Provinciale di Roma Territorio, per individuare la nuova rendita catastale della citata unità immobiliare; pag.14 TUTTO CIÒ PREMESSO a seguito dei documenti presi in visione e del conseguente sopralluogo effettuato in loco – sia sull’unità immobiliare che sull’edificio cui essa è parte – al fine di prenderne puntuale cognizione anche nel contesto specifico in cui lo stesso immobile è inserito, i profili di illegittimità apparsi sono quelli indicati come infra. 2.1. - CIRCA I MOTIVI ALLA BASE DELL’ATTO IMPUGNATO Come è noto il contribuente deve essere messo in grado di conoscere ogni aspetto della pretesa degli Uffici Finanziari nei suoi confronti, per consentirgli di verificarli, per contestarli ed eventualmente impugnarli, oppure per farsene una ragione e quindi accoglierli. L’atto impugnato, per come risulta generato dall’Agenzia, non possiede dette caratteristiche. Nel caso specifico l’Agenzia delle Entrate – Ufficio Provinciale di Roma – Territorio si è limitata ad indicare tra i presupposti dell’avviso di accertamento una tabella del tutto generica e riguardante, non solo la microzona 1 – Centro Storico, ma tutte le altre sedici microzone per le quali l’ex Agenzia del Territorio (oggi Agenzia delle Entrate), su richiesta del Comune di Roma (oggi Roma Capitale), ha attivato le procedure per la revisione. pag.15 L’atto di accertamento però non riporta, né indica ove poter reperire: Il periodo di riferimento dei valori assunti ed il loro valore minimo/massimo nonché l’eventuale aggiornamento di tali valori. In particolare, con riferimento alle Linee Guida della Determinazione 16 febbraio 2005, non è esplicitato come è stato individuato il valore medio di mercato (VM), né i dati di riferimento e le modalità di calcolo del valore medio catastale (VC), né gli stessi valori riferiti all’insieme delle microzone comunali; La modalità di calcolo della media dei valori stessi (se trattasi di media aritmetica, geometrica, ponderata, ecc.); Il contenuto e gli esiti delle dichiarate indagini tecniche effettuate (punto 1 delle motivazioni); I criteri di individuazione specifica dell’unità immobiliare ai sensi dell’art. 2 della citata Determinazione 16 febbraio 2005; I dati e le caratteristiche utilizzati per valutare il diverso classamento dell’unità immobiliare in oggetto ed in particolare la specifica attribuzione della categoria e della classe; I dati di estimo comparativo utilizzati per individuare le unità di riferimento citate ed il riscontro delle caratteristiche con riferimento all’unità immobiliare oggetto della revisione. Dalla combinata lettura delle norme citate negli avvisi di accertamento si evince che la rendita catastale, di cui il classamento è parte fondamentale, dipende da diversi fattori collegati indissolubilmente alla specifica unità e che tale rendita deve essere strettamente collegata alla capacità di produrre reddito di tale unità, al fine di rendere anche il successivo prelievo fiscale coerente con la capacità reddituale. L’adozione di un medesimo parametro per tutte le unità presenti nella microzona, contrasta, nei fatti, con tale principio fondamentale. pag.16 Le sintetiche e generiche motivazioni dell’avviso in oggetto, prive di sostanziale contenuto specifico, sono pressoché identiche per tutte le migliaia di atti di accertamenti notificati (per quanto è dato di conoscere, l’operazione ha riguardato circa 170 / 175 mila unità immobiliari con circa 190 / 195 mila lettere notificate agli aventi titolo sulle unità stesse), il che fa ritenere che l’Agenzia del Territorio abbia effettuato un indiscriminato aumento delle rendite catastali delle centinaia di migliaia di unità immobiliari, applicando dei criteri statistici in via del tutto sommaria ed “automatica”, attribuendo, in aumento, categorie e classi identiche per tutte le unità del singolo edificio e quindi, alla fine del procedimento, per la stragrande maggioranza delle unità della microzona. Una simile modalità di accertamento incorre in una palese violazione dell’art. 61 del DPR 1142/49, che impone la necessità del confronto delle unità da riclassare con “le unità tipo” ai fini del collocamento nelle categorie e classi prestabilite per le zone censuarie. In effetti, sia nel caso in esame che nella generalità dei casi, se si considerano i presupposti dichiarati, l’Ufficio, in totale disapplicazione di tale norma, ha proceduto alla revisione del classamento non attraverso il confronto con il quadro tariffario vigente e con le unità tipo che lo avevano generato, bensì attribuendo, indistintamente ed indiscriminatamente, a tutte le unità comprese nelle microzone interessate, categorie e classi di merito superiori a quelle precedentemente attribuite. Infatti, nel caso specifico risulta che nella Microzona 1 – Centro Storico è stato applicato un valore di € 26,185 a mq (categoria C/3 di classe 4) come desunto dai dati di riferimento degli immobili stessi citati nell’atto e dalla visura delle unità immobiliari assunte quale riferimento. E’ evidente che quanto riportato negli atti di accertamento non sia conforme agli artt. 7, comma 1, della Legge 27 luglio 2000, n. 212 e 3 della Legge 7 agosto 1990, n. 241, che impongono invece l’indicazione delle motivazioni degli atti amministrativi. Un simile immotivato accertamento catastale, per contro, impedisce al contribuente un’adeguata e puntuale difesa nel giudizio. pag.17 2.2. – IL LOCALE LABORATORIO Unità immobiliare di cui al n° 1) del “Prospetto con i dati di classamento e rendita” Con l’elevazione immotivata della classe, e quindi della rendita, si crea una forte sperequazione. L’aver attribuito all’unità in questione la classe 4 vuol dire aver attribuito al locale la più alta delle classi e conseguentemente vuol dire avergli attribuito una elevata redditività per caratteristiche che il locale non possiede, e che l’Agenzia non indica. Sul punto si evidenzia quindi una carenza di motivazione. C’è quindi da chiedersi: sono presenti nella zona censuaria 2 dei locali laboratorio migliori di quello oggetto dell’accertamento? Se la risposta è positiva tali unità immobiliari, a parità di simile o maggiore consistenza, avranno una rendita catastale praticamente uguale o di poco superiore rispetto a quella dell’unità in trattazione, e quindi la rendita attribuita all’unità posta in Via XXXXX XXXXXX, n. XXX, di cui i sig.ri XXXXX XXXXXX e XXXXX XXXXXX sono proprietari, risulta non perequata rispetto alla rendita attribuita ad altre unità immobiliari. Basterebbe recarsi lungo la stessa Via XXXXX XXXXXX nonché nel medesimo isolato per trovare unità immobiliari con una consistenza maggiore e quindi con maggiore dotazione di servizi, che hanno montacarichi e che hanno una altezza interna consona ad un locale laboratorio soppalcato. Oppure basterebbe spostarsi di alcune centinaia di metri per avere locali che sono più prossimi alle fermate della linea della metropolitana. pag.18 Ancora sull’attribuzione della classe è doveroso osservare che risulta, anche in questo caso, generica la motivazione addotta dall’Agenzia delle Entrate in quanto non è dato sapere quale siano stati gli interventi che hanno determinato una “migliorata qualità di tale contesto urbano”, contesto che è rimasto pressoché invariato da decenni senza interventi infrastrutturali che ne abbiano effettivamente migliorato le qualità. Sul punto si evidenzia quindi ancora una carenza di motivazione. In merito alla “posizione dell’unità immobiliare all’interno della zona censuaria e della microzona” giova rilevare che il locale è ubicato in un quartiere – Rione XXXXX – che da sempre – fin dall’Impianto Catastale – si caratterizza per la presenza di sedi istituzionali, rappresentanze diplomatiche, siti storici tipici del centro ecc. ma che l’immobile si trova solo ai margini (lungotevere) di detto quartiere e quindi la presenza, nemmeno nelle immediate vicinanze, “delle sopraccitate sedi, rappresentanze e siti“, nulla aggiungono al valore del locale. Pertanto le motivazioni citate nell’atto impugnato sono aleatorie in quanto non riguardano il caso specifico. pag.19 Nell’atto impugnato si legge ancora: “… e che la classe viene determinata, in primo luogo, sulla base del contesto urbano di ubicazione e, in secondo luogo, con riferimento alle altre caratteristiche proprie dell’unità immobiliare non considerate nella determinazione della categoria”. Ancora una volta l’Agenzia delle Entrate avrebbe dovuto indicare nell’atto impugnato quali sono le “altre caratteristiche proprie dell’unità immobiliare“ che hanno influito nella determinazione della classe, caratteristiche che non ha potuto valutare in quanto non è stato effettuato un sopralluogo da parte del personale / tecnici dell’Agenzia. La stessa Agenzia nell’atto avrebbe dovuto indicare, con riferimento alla “posizione dell’unità immobiliare all’interno della zona censuaria e della microzona”, quali benefici o svantaggi si ottengono, per esempio, nella fattispecie, dall’avere l’accesso al locale non dalla strada Via XXXXX XXXXXX ma dall’interno del cortile condominiale, caratteristiche tutte che hanno comportato un aumento della rendita catastale del 36 % circa. Tale considerazione acquista maggiormente valore se si considera che, sia le caratteristiche dell’unità immobiliare – che non si presta ad altre trasformazioni a causa proprio della conformazione e ubicazione intrinseca nel contesto del fabbricato – sia la posizione all’interno della microzona, sono rimaste invariate nel corso del tempo. pag.20 Invece l’Agenzia delle Entrate, con l’attività fin qui svolta, pur non mutando la categoria (nella fattispecie se ne guardato bene di farlo, altrimenti sarebbe incorsa in serie problematiche di ordine Edilizio / Urbanistico) ha innalzato la classe a tutte le unità C/3 presenti non solo nell’isolato ma anche nel quartiere, attribuendo a tutte la classe 4, come si evince dalle ricerche / elenco immobili - OMISSIS - (qui omesse per ragioni di privacy). L’attribuzione indiscriminata della classe 4 alle unità destinate a laboratorio ha generato una condizione di parità che contravviene ad un principio, costituzionalmente tutelato, che è quello che ognuno deve concorrere alle spese secondo la propria capacità contributiva. Ancora – in merito alla categoria – nel citato avviso di accertamento n° 2013RM1086XXX, atto n° 2013RM1153XXX, è riportato che “È confermata la categoria C/3”. A dimostrazione della genericità dei contenuti dell’atto impugnato viene ribadito che è confermata la categoria C/3 che è propria dei laboratori e dei locali per arti e mestieri. Da questo punto di vista, come sopra addotto, altrimenti non poteva essere. Quindi il fatto che all’interno dell’atto ci sia una tale affermazione è la prova che gli avvisi di accertamento sono stati prodotti in forma massiva e standardizzata, senza fare riferimento ai singoli casi. pag.21 2.3. – LA CLASSE Ed ancora – nel merito della classe – nell’avviso si riporta: “In considerazione prioritariamente della posizione dell’unità immobiliare all’interno della zona censuaria e della microzona, quale sopra descritta, della incrementata vocazione commerciale della via di ubicazione, correlata anche al livello dei servizi di trasporto pubblico e all’intensità dei flussi pedonali ivi riscontrati, nonché della superficie, dello sviluppo su strada e dell’esposizione, alla unità immobiliare è stata attribuita la classe 4. La verifica della destinazione e delle caratteristiche proprie della/e unità immobiliare/i oggetto del presente avviso ha portato alla rideterminazione del classamento e della relativa rendita catastale ”. Il locale laboratorio in trattazione è un piccolo locale sito all’interno di un cortile condominiale che non ha potuto subire trasformazioni essendo costituito da un unico ambiente parzialmente soppalcato. Quello che penalizza oltremodo il locale è la scarsa aerazione naturale per mancanza di adeguate aperture di finestre ed ubicazione, come detto, all’interno di un cortile condominiale con piano calpestio più basso del livello strada unita alla vicinanza del fiume Tevere – altro che accertato dall’Agenzia In funzione “… della superficie, dello sviluppo su strada e dell’esposizione …” Se l’Agenzia avesse fatto un semplice sopralluogo si sarebbe accorta che il locale non ha alcun accesso su strada ne sviluppo sulla stessa e ne alcuna esposizione. pag.22 Cortile condominiale di accesso al locale e prospetto – laterale e d’ingresso – del locale stesso pag.23 L’Agenzia sostiene nell’atto impugnato che la verifica delle “caratteristiche proprie della/e unità immobiliare/i oggetto del presente avviso ha portato alla rideterminazione del classamento e della relativa rendita catastale“, ma se il personale dell’Agenzia avesse effettuato un sopralluogo sull’unità artigianale avrebbe preso atto della effettiva ubicazione e dislocazione della stessa rispetto all’edificio, alla strada e ai percorsi di accesso che occorre fare da questa per raggiungere prima il cortile condominiale e poi il locale di che trattasi; parametri rimasti evidentemente tali e quali a quelli dell’epoca della costruzione. Prospetto – cortile interno condominiale di transito e di accesso al locale laboratorio pag.24 Tra l’altro nella zona censuaria 2 la categoria C/3 ha solo 4 classi; quindi l’aver attribuito la classe 4, anche in questo caso, vuol dire aver attribuito la massima delle classi e quindi la massima rendita catastale per delle caratteristiche che il locale laboratorio non ha ne potrebbe possedere. Quindi si ribadisce ulteriormente che le motivazioni addotte non sono pertinenti ne consone con le caratteristiche del locale laboratorio e pertanto viene ulteriormente evidenziato, con riferimento all’attribuzione della classe 4 al locale, una carenza di motivazione. Accesso e scorcio interno del locale laboratorio pag.25 2.4. – CIRCA IL CONTESTO Nel più volte citato atto si riporta inoltre che “La/Le unità oggetto del presente avviso è/sono ubicata/e nella microzona 1 – Centro Storico. Tale microzona si caratterizza per la presenza di prestigiose sedi istituzionali, e di rappresentanza diplomatica nonché di importanti siti di interesse storico, artistico e archeologico di rilevanza internazionale”. … omissis … Nella microzona 1 – Centro Storico è stata riscontrata una consistente rivalutazione del patrimonio immobiliare e della connessa redditività, riconducibile anche ad interventi di riqualificazione urbana ed edilizia. A fronte della progressiva trasformazione urbana e socio-economica, i classamenti catastali sono rimasti in buona parte immutati nel tempo e non rappresentano più le effettive redditività, che hanno subito un incremento notevolmente superiore a quello riscontrato in altre microzone della città, anche successivamente alla revisione generale degli estimi, riferita al biennio economico 1988-1989 (DM 27 settembre 1991)”. Anche queste sono affermazioni generiche che trovano spazio nell’atto impugnato solo perché le argomentazioni addotte sono di tipo standardizzato, e non tengono conseguentemente conto del caso specifico. Non viene detto il nesso tra la presenza delle Sedi istituzionali e Diplomatiche e la presunta “rivalutazione del patrimonio immobiliare e della connessa redditività”, mentre “i siti di interesse storico, artistico e archeologico” distano dal locale alcuni chilometri e pertanto non può esserci alcuna relazione. Inoltre, l’Agenzia non dice ancora quali siano stati gli interventi che hanno determinato la “progressiva trasformazione urbana“. pag.26 Ancora non trova riscontro, almeno per l’unità in trattazione, il fatto che “i classamenti catastali sono rimasti in buona parte immutati nel tempo“, questo perché il locale è stato oggetto di domanda di condono edilizio a seguito della quale è stata fatta la relativa denuncia di variazione catastale. L’unità nasce con la destinazione “rimessa” motivo per il quale era censita nella categoria C/6 di classe 9, con una rendita di € 291,28. A seguito della denuncia di variazione presentata in data 09/05/2006 n. RM0372136 in atti dallo stesso 9 maggio 2006, all’unità è stata attribuita la categoria C/3 di classe 2, mq 15, per una rendita catastale di € 289,73. La denuncia di variazione catastale è stata presentata con la procedura “DOCFA” ai sensi del D.M. 701/94 ed entro l’anno successivo, l’Agenzia del Territorio, ora Agenzia delle Entrate, non ha ritenuto opportuno modificare, avendone la facoltà, la rendita proposta dal professionista (categoria C/3, classe 2, R.C. € 289,73) ritenendola coerente e perequata. Detta circostanza è da far risalire appunto al periodo maggio 2006 – maggio 2007, e quindi ad un periodo successivo “alla revisione generale degli estimi, riferita al biennio economico 1988-1989 (DM 27 settembre 1991)”. Quindi la rendita catastale precedentemente attribuita all’unità immobiliare in oggetto è recente ed è stata ritenuta coerente, soltanto nel 2006/2007, e quindi in un periodo successivo “alla revisione generale degli estimi, riferita al biennio economico 1988-1989 (DM 27 settembre 1991)”. La data di attribuzione delle rendite trova riscontro nella visura catastale allegata sotto la lettera “B”. Detta rendita è ora rimessa in discussione dalla stessa Agenzia delle Entrate sulla base delle argomentazioni contenute, o meglio non sufficientemente contenute, nell’atto impugnato. C’è quindi ancora da chiedersi: cosa è cambiato dal 2008/2010 ad oggi? L’Agenzia ha tenuto in considerazione che le quotazioni delle unità immobiliari, nell’ultimo periodo, hanno subito un decremento a causa della nota stagnazione economica? Siamo palesemente di fronte ad affermazioni generiche e non circostanziate, non riferite quindi al caso specifico e che trovano posto nell’atto impugnato solo perche generato dall’Agenzia in modo standardizzato. pag.27 2.5. – CIRCA LE UNITÀ PRESE A RIFERIMENTO Unità di cui al n° 1) del “Prospetto con i dati di classamento e rendita” Ancora nell’avviso si legge che “L’attribuzione dei nuovi classamenti e delle relative rendite, che tengono conto coerentemente della redditività della/e unità immobiliare/i, è stata eseguita, ai sensi di quanto previsto dall’articolo 11 del DL n. 70 del 1988, attraverso il raffronto con le unità di riferimento di seguito riportate, sulla base dei principi dell’estimo comparativo, richiamati dal RDL n. 652 del 1939 e dal DPR n. 1142 del 1949. Unità di riferimento per l’immobile di cui al n° 1) del “Prospetto con i dati di classamento e rendita” N° Comune Foglio Particella Sub Z. C. Categoria Cl. Consistenza 1 Roma 485 477 20 2 C/3 4 45 mq 2 Roma 485 422 5 2 C/3 4 119 mq pag.28 L’estimo comparativo consente di attribuire il valore ad una unità immobiliare attraverso la comparazione. Secondo gli standards internazionali di valutazione (IVS) “Il Marcket Comparison Approach è un procedimento di stima che permette di determinare il valore o il canone d’affitto (e quindi la redditività n.d.r.) degli immobili attraverso il confronto tra il bene oggetto di stima e altri beni simili per caratteristiche tecniche e segmento di mercato. Il M.C.A. è un processo logico di comparazione tra le varie caratteristiche tecnicoeconomiche degli immobili presi a confronto, che utilizza come base del raffronto i prezzi marginali che rappresentano la variazione del prezzo al variare della caratteristica presa in considerazione. Il M.C.A. si fonda sull’assioma elementare per il quale il mercato stabilirà il prezzo dell’immobile da stimare allo stesso modo dei prezzi già fissati per gli immobili simili. Il M.C.A. è applicabile in tutti i casi di stima a condizione che siano disponibili un numero sufficiente di dati reali di recenti transazioni immobiliari. Perché la stima effettuata con il M.C.A. sia attendibile, risulta di estrema importanza la cura e l’attenzione con il quale il perito sceglie i dati per effettuare la comparazione (vedi Manuale di estimo immobiliare – Stime con applicazione degli IVS edito da UTET Scienze Tecniche).” Nel caso specifico gli immobili presi a comparazione per l’attribuzione della rendita al locale laboratorio artigianale (cfr pag. 7 dell’atto impugnato allegato sotto la lettera “C”) sono quelli sopra indicati e, come si evince dalle visure allegate sotto le lettere “E” ed “F”, sono ubicati, il primo in Via dei Banchi Vecchi n. c. 122, e, il secondo in Vicolo Savelli n. c. 9 (erroneamente indicato in visura come Via Dei Savelli). pag.29 Il primo immobile preso a riferimento, ubicato in Via dei Banchi Vecchi n. c. 122, ha accesso direttamente dalla strada, ha vetrina e mostre visibili anche a distanza – come peraltro tutti gli altri locali siti sulla medesima Via dei Banchi vecchi – strada visibilmente e storicamente molto più transitata e notevolmente più appetibile “commercialmente” per la numerosa presenza di esercizi specialmente commerciali. Il locale stesso è parte di un tipico edificio d’epoca posto in aderenza e continuità con gli altri fabbricati che delimitano la strada stessa, con facciata prospettica in tipiche bugne al piano terra e in tipici ornamenti, modanature e intonaco per i 4 piani superiori. Il locale è sito al piano terra ed ha una consistenza catastale di mq 45 e, quindi di gran lunga superiore a quella del locale in oggetto che ha una consistenza di solo mq 15. pag.30 edificio - loc. laboratorio - lato SN - Via dei Banchi Vecchi 122 pag.31 edificio - loc. laboratorio lato dx - in Via dei Banchi Vecchi 122 pag.32 Il secondo immobile preso a riferimento è ubicato in Vicolo Savelli n° 9 (erroneamente indicato in visura come Via dei Savelli). Anche questo locale ha una consistenza di gran lunga superiore – anzi notevolmente maggiore – a quella del locale in trattazione, avendo una consistenza di ben 119 mq. Vic. Savelli 9 (c.so Vittorio Emanuele II) pag.33 ancora Vicolo Savelli 9 (c.so Vittorio Emanuele II) pag.34 Entrambi gli edifici hanno posizione ubicativa in un contesto più commerciale e centrale nel quartiere (rione) e molto più interessati da percorsi / flussi commerciali orientati di transito pedonale rispetto a quello di Via Paola. Soprattutto, le unità prese a riferimento sono locali di tipo ordinario nel senso che nascono con la destinazione d’uso laboratorio (ovvero per certi aspetti negozio) a differenza di quella oggetto dell’atto impugnato che nasce con la destinazione di “rimessa” (C/6) e poi ha mutato destinazione d’uso con l’avvento dell’ultima sanatoria condono edilizio (Legge 326/2003). I locali presi a riferimento hanno altezza ordinaria, non ammezzata, e una consistenza che garantisce la possibilità di avere attrezzature e servizi idonei, spazi utili e disimpegnati, ecc. Da tutto quanto descritto e documentato risulta comunque evidente che il raffronto tra l’unità oggetto di accertamento e le due diverse unità di riferimento comparativo non è stato svolto con la dovuta accuratezza oppure – molto più probabile e verosimilmente – è stato svolto “a tavolino” senza un serio approfondimento e con la sola finalità di raggiungere un risultato predeterminato. Soprattutto nell’atto non viene fatto riferimento alle relazioni o correlazioni esistenti tra le caratteristiche dell’unità in Via Paola n. 9 e quelle prese a riferimento. Come dimostrato quest’ultime unità di riferimento non hanno caratteristiche tali da poter essere comparate con quelle oggetto dell’atto impugnato, per l’ubicazione in un contesto più commerciale e più interessato anche da flussi turistici e soprattutto hanno caratteristiche dimensionali sicuramente migliori. pag.35 I locali presi a riferimento hanno sicuramente caratteristiche tali, e comunque più prossime a quelle di un locale avente caratteristiche tipicamente “medio alte” (accesso diretto dalla strada, mostre e vetrine, consistenza idonea ecc) e quindi per loro è più consono il censimento in categoria C/3, di classe 4. Se il personale dell’Agenzia avesse provveduto a fare dei sopralluoghi nell’unità immobiliare in oggetto, come peraltro previsto dall’art. 54, del DPR 1 dicembre 1949, n. 1142, recante “Approvazione per il regolamento per la formazione del nuovo catasto edilizio urbano”, richiamato nell’atto impugnato e che recita: “Art. 54 – Esecuzione dell’accertamento. L’accertamento viene eseguito dai periti degli uffici tecnici erariali, mediante visita in ciascuna unità immobiliare urbana, tenendo presente le dichiarazioni rese su apposita scheda dagli interessati a norma dell’art. 3 della Legge e valendosi delle indicazioni fornite dai possessori e dai detentori o da chi li rappresenta.”, avrebbe potuto prendere cognizione di tali caratteristiche e rendersi conseguentemente conto che le unità di riferimento non hanno caratteristiche in comune con quella in trattazione. L’aver individuato per la comparazione unità con caratteristiche differenti comporta la non attendibilità del risultato conseguito che fa venir meno i presupposti contenuti nell’atto impugnato. pag.36 2.6. – CONCLUSIONI Sulla base di quanto sopra esposto si ritiene: 1) Carente di motivazioni l’Atto impugnato in quanto l’Agenzia non dimostra le trasformazioni specifiche dell'immobile accertato ne il migliorato contesto urbano della microzona; 2) che la categoria C/3 di classe 2, attribuita all’unità immobiliare a seguito della denuncia di variazione catastale presentata in data 09 maggio 2006 n° RM0372136 in atti dallo stesso giorno 9/5/2006 e non modificato dall’Agenzia del Territorio, ora Agenzia delle Entrate, nell’anno successivo, risulta congrua per l’unità immobiliare in oggetto considerate le sue caratteristiche intrinseche ed estrinseche sopra esposte e risulta altresì perequata rispetto alle unità immobiliari prese a riferimento nell’atto impugnato. pag.37 Voglia pertanto l’On. Commissione Tributaria Provinciale di Roma: a) dichiarare, a riconoscimento della sussistenza della illustrata carenza di motivazione, l’Avviso di Accertamento notificato nullo e, quindi, giuridicamente inesistente; b) confermare, conseguentemente, il precedente classamento attribuito. Roma, 16 aprile 2014 PER. IND. GIUSEPPE DONATO TOMBA pag.38 Elenco Allegati: A. Planimetria del locale laboratorio; B. visura catastale del locale laboratorio; C. atto impugnato; D. elenco delle U.I.U. fabbricato Rione Ponte, microzona 1- Centro Storico; OMISSIS E. visura / ricerca catastale comparabile 1; F. visura / ricerca catastale comparabile 2. pag.39 Allegato A: pag.40 Allegato B: pag.41 Allegato C/1: pag.42 Allegato C/2: pag.43 Allegato C/3: pag.44 Allegato C/4: pag.45 Allegato C/5: pag.46 Allegato C/6: pag.47 Allegato C/7: pag.48 Allegato C/8: pag.49 Allegato C/9: pag.50 Allegato E: pag.51 Allegato F: pag.52

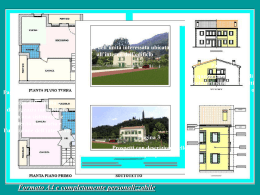

Scarica