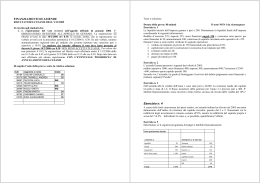

il bilancio previsionale (metodo sintetico). Le sette fasi per la sua elaborazione' La costruzione di bilanci previsionale procede lungo Ie seguenti fasi concatenate- 1) Deter minazione del NIOL atteso in telazione alladinamica prevista di ricavi e costi operativi; 2) Stima del CCC in proporzione ai costi e ai ricavi operativi cui Ie singole poste (crediti, magaznro, fornitod, . .) si riferiscono ; 3) Determi nazione del flusso di cassa atteso della gestione (MOL atteso +f- Delta CCC); 4) Determinazione del saldo delle banche finali passive (: fabbisogno atteso netto da coprire all'esterno) prima della capitalizzazione degli oneri ftnanziari come segue: Banch e iniziali Passive +f Flusso di cassa atteso della gestione Investimenti fissi, al netto degli eventuali disinvestimenti (da Piano degli investimenti) Nuovi ftnanziamenti a mn termine (anche a titolo di capitale proprio) già programmati Rimborso finanziamenti pregressi Rivalutazione del fondo TFR) Incremento lordo debito per Indennità TFR liquidate ) Liquidazione delte imposte d'esercizio (acconto da autotassazione) e di periodi precedenti (saldo imposte d'es ergino precedente) Pagamento dei dividendi (da politica dei - - + f ,i* f- TFR) dividendi) : Banche finali passive ante capitalizzazione oneri ftnanziari. 5) Stima degli oneri finan ziari sulla base del saldo'medio del banche passive e del tasso medio di interesse atteso per I'imPresa; 'ò 6) . chiusura del conto economico detraendo dal MOL atteso: i valori attesi degli arnmortarnentt; oneri ftnanziari complessivi (comprensivi di quelli sui ftnanziamenti a medio-lungo temrine); imposte dell,esercizio (sulla base della stima deil'aliquotafiscale societaria-' e IRAP-); r: 7) Chiusura dello stato patrimoniale ottenuta grazie alle segu enti info rcnazioni : . banche finali dopo I'addebito degli oneri finanziari (vedi Punto $; accanto+amento al fondo imposte (:imposte di conto economico-acconto versato) ammortamenti (come da conto economico) da cumulare al fondo ammortamento precedente (netto degli eventuali storni relativi disinvestimenti fi ssi); risultato netto. ai : [email protected](O OLr)rc.ol{)ll CA @ o q). § a (J Lr.J => = lrl G) J EL = o .n '= o lrl E > trl N z. ? tltt) > o o (-) {-r o ul (= C.OO@O o c) C{ :: O Lr) ! 'o CU {\J +-J a) s =q) '= o o o- .o () a_ a) ctr § o 1- = .co r{- co cn cl) cl- E ro tt') r§ (g E :--G) V) .a/) LJ Irl lf) lJ..À c- -dE.o ro '= F'=oc>-.c= =F)EG)q '=':ì==(J'- c. --====-§3EES§ { OCSCf OLr)O r_ o cf Ca) ctr U) o {-; q t- O '=" tfl 5 O =G) tr! lj.l oÉ '= L_ a\ wftl-- Or{ r{ Nl v'J \v c-) z. -L (L, f-r L r- Lr) -<f Ricorrendo alle stesse inform azioni ed ipotesi formulate a suo tempo per I'impresa Alfa, commentiamo le singole fasi descritte in preced enza per la costruzione del bilancio preventivo. L'ultimo bilancio disponibile eracontenuto nella Tabella I del parugrafo 2. Le informazloni dai budget delle altre funzigri erano invece. - incremento annuale delle vendite: + 5 0%;\o ttfd ) - increffIento annuale degli acquisti: + 5 0%; / (13 mensilità): increinento annuale del costo del lavorof t\ -1100 t - aumento del magazzino: *5 0%(a1 3 016); U - vendite incassate a 90 giorni; - acquisti liquidatt a 60 giorni; condi ziont sullo scoperto bancario in conto corrente: tasso annuale -comprensivo di commissioni varie- pari al 10%. Quindi, il bilancio pro-foruna sintetico delf impresa Alfa costruisce come di seguito. si 1) Stima del MOL attraverso la predisposizione del ClBriclassificato: Vendite Delta 300 Magazzino 25 (400x l,5ll2 :50x6) (50x.50) (360x l,5ll2:45x6) (270) Costo del lavoro ( 27,5) (50xl,l)12 Acquisti MOL 27,5 2) Stima del CCC sulla base dei termini di regolamento dei crediti verso clienti e dei debiti verso fornitori: ccc rtnab (30/6) ccc iniziale (50x3) clienti 100 Magazzino 75 (50+25) Magazzino 50 Fornitori (60) Fornitori (90) $5x2) clienti 150 135 Delta+ CCC :13 5-90:45 90 3) Il flusso di cassa della gestione è pari aLlml. (r7,5), owero : MOL-Delta*CCC :27,5-45. 4) Calcolo della esposizione finale verso banche: (85) Banche passive iniziali (17,5) Flusso di cassa della gestione Investimenti fissi Disinvestimenti fissi Acc ens ione nuov i ftnanzi amenti Rimborsi ftnanziamenti in essere (5) Liqui dazione imPoste Dividendi Banche finali ante oneri fin.ri (107,5) 5) Stima degli oneri finan ziari su esposizione media: Tasso medio semestrale comPosto pan a 5,060/0, owero il tasso equivalente al l0% annuo con capitalizzazione trimestrale (pari trimestrale : al 2,5% rco/ol4). ottenuto come (1+0, a2»*( 1+0,025)- 1 Quindi, oneri ftnanziari - esposizione media x tasso rnedio composto - : [(85+1 O7 ,5)121X 0,0506 : 4,9' 6) Chiusura del conto economico: MOL Ammortamenti Oneri ftnanziari Imposte Utile d'eser cizio 27,5 ( 5) (10x0,5 su sei mesi) ( 4,9) ( 8,8) aliquota a| 50% 8,8 7) chiusura dello stato Patrimoniale: Il fondo ammortamento è pari a 100 + 5: Il fondo imPoste è Pari a 8,8' finale Le banch. pursive finali sono I'esposizione 105' I07 '5 post capitaiirrurione degli oneri frnanziari: + 4,9. Attivo Clienti Mag azzino lmmobilizzazioni Passivo e netto 150,0 Fo rn ito ri 75,0 Fondo lmposte 300,0 Fondo ammort.to Banche passive Patrimonio Utile d'esercizio 525,0 ;Z 9 0,0 B, B 105,0 112,4 200,0 B, B 52 5,0

Scaricare