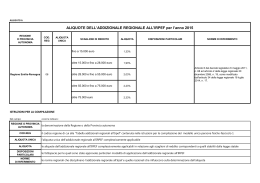

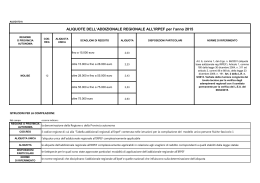

REGIONE TRIBUTI REGIONALI NORME DI RIFERIMENTO AGEVOLAZIONI Art. 16 Dlgs 446/97 Art. 10 Dlgs 460/96 Art. 1 c. 2 LR 25/02 esenzione onlus VALLE D'AOSTA IRAP ALIQUOTA ORDINARIA 3,90% al 31/12/2013 Art. 10 c. 1 l.a Dlgs 114/98 Art. 12 LR 12/99 Art. 1 c. 1-2 LR 34/05 esenzione centri polifunzionali di servizio (de minimis) Art. 4 c. 1 LR 15/06 esenzione aziende pubbliche servizi alla persona Art. 1 c. 4 LR 21/03 Art 1 LR 29/08 Riduzione 0,92 aliquota per soc. coop. produzione lavoro e miste ( de minimis – cod.A1) Art. 1 c. 5 LR 21/03 Riduzione 0,92 aliquota per le società cooperative iscritte alla sezione produzione lavoro e miste del registro regionale di cui all’art. 3, della l.r. 27/98 composte prevalentemente da giovani di età compresa tra i 18 e i 30 anni, o da donne di età compresa tra i 18 e i 45 anni ovvero costituite da una compagine sociale formata da un numero non inferiore a 10 cooperative sociali (de minimis- cod. A2) Art. 1 c. 1 LR 32/07 Riduzione 0,92 aliquota per le imprese con incremento della prod. netta 5% e incremento costo personale 5% rispetto media triennio precedente ( cod. A3) Art. 2 c. 3 LR 30/11 Riduzione 0,92 aliquota per le imprese con aumento 2,5% personale a tempo indet. (cod. A4) Art.2 c. 1-2 LR 30/11 Riduzione 0,92 aliquota nuove attività produttive stabili in regione (cod. A6) Art. 1, co. 4 e 5 - L. R. 15/12/03 n. 21Art. 1 L.R. 10/12/2008 n.29Art. 1, co. 1 - L. R. 12/12/07 n. 32 Art. 2 - L. R. 13/12/2011 n. 30 Agevolazione per le imprese di cui all’art. 5 del D.Lgs. n. 446/97 che esercitano attività di imprese concessionarie diverse da quelle di costruzione e gestione di autostrade e trafori che fruiscono di una delle agevolazioni di cui ai codici A1, A2, A3 e A6 Art. 2 - L. R. 13/12/2011 n. 30 Agevolazione per le imprese di cui all’art. 5 del D.Lgs. n. 446/97 che esercitano attività di imprese concessionarie diverse da quelle di costruzione e Gestione di autostrade e trafori che fruiscono dell’agevolazione di cui al codice A4 Art. 1, co. 4 e 5 - L. R. 15/12/03 n. 21- Art. 1 L.R. 10/12/2008 n.29-Art. 1, co. 1 - L. R. 12/12/07 n. 32 - Agevolazione per banche ed altri enti e società finanziari di cui all’art. 6 del D.Lgs. n. 446/97 che fruiscono di una delle agevolazioni di cui ai codici A1, A2, A3 e A6 Art. 2 - L. R. 13/12/2011 n. 30 Art. 2 - L. R. 13/12/2011 n. 30 Agevolazione per banche ed altri enti e società finanziari di cui all’art. 6 del D.Lgs. n. 446/97 che fruiscono dell’agevolazione di cui al codice A4 Art. 1, co. 4 e 5 - L. R. 15/12/03 n. 21 - Art. 1 L.R. 10/12/2008 n.29- Art. 1, co. 1 - L. R. 12/12/07 n. 32 - Agevolazione per le imprese di assicurazione di cui all’art. 7 del D.Lgs. n. 446/97 che fruiscono di una delle agevolazioni di cui ai codici A1, A2, A3 e A6 Art. 2 - L. R. 13/12/2011 n. 30 Art. 2 - L. R. 13/12/2011 n. 30 Agevolazione per le imprese di assicurazione di cui all’art. 7 del D.Lgs. n. 446/97 che fruiscono dell’agevolazione di cui al codice A4 Art. 1, co. 3 - L.R. 15/12/03 n. 21 Riduzione 1 punto aliquota per i soggetti che operano nel settore agricolo ai sensi dell’art. 2135 del codice civile. PIEMONTE IRAP ALIQUOTA ORDINARIA 3,90% al 31/12/2013 Art. 16 Dlgs 446/97 Art. 1 LR. 19/2010 Art. 36 LR. 5/2012 Deduzione fino a 15.000 euro per ogni nuovo lavoratore assunto per incremento del numero dei lavoratori assunti con contratto a tempo indeterminato a partire dall'anno di assunzione e fino al terzo anno compiuto. La somma deducibile ai fini IRAP viene raddoppiata se l'assunzione a tempo indeterminato riguarda un lavoratore ultracinquantenne o di età inferiore a 35 anni. L'importo deducibile non può comunque superare il costo del singolo dipendente. Art. 2 LR. 19/2010 Riduzione 0,92 aliquota per attività nei comuni montani o ad alta marginalità art. 16 del d.lgs. n. 446/97, l.r. n. 14/06, l.r. n. 35/06, l.r. n. 9/2007, l.r. n. 18/2008, l.r. n. 28/2008 riduzione aliquote per : -) cooperative sociali (- 2); -) Onlus (-1,65); -) piccoli editori piemontesi (de minimis) (-0,92), -) IPAB (aliquota 4,25%) Art. 2 LR. 19/2010 Agev. Banche/ enti finanziari- assicurazioni, imprese concessionarie situate nei comuni montani LIGURIA IRAP ALIQUOTA ORDINARIA 3,90% al 31/12/2013 Art. 16 Dlgs 446/97 Art. 5 LR 15/2007 Art. 5 c.1-2 LR 2/2006 Riduzione aliquota aziende pubbliche servizi alla persona (al. 7,50%) Riduzione aliquota in favore di Cooperative sociali e relativi consorzi L.381/91 art. 1 lett. B (al. 2,98%) Art. 2 LR 7/2004 Art. 3 c.3 Art. 4 LR 20/2002 Riduzione aliquota in favore di agevolazione associazioni promozione sociale (al. 2,98%) Riduzione aliquota in favore di Organismi di volontariato e Cooperative sociali e relativi consorzi- L.381/91 art. 1 lett. A (al 3%) Art. 16 Dlgs 446/97 Art. 77 LR 10/2003 Art. 77 LR 10/2003 Art. 77 LR 10/2003 Art. 77 LR 10/2003 Esenzione ONLUS Esenzione ASP Scuole infanzia: Esenzione se ONLUS oppure riduzione 1 punto aliquota ordinaria Start up innovative ex DL 179/2012: esenzione PI 2014; riduzione 1punto aliquota ordinaria 2015/2016 LOMBARDIA IRAP ALIQUOTA ORDINARIA 3,90% al 31/12/2013 ART. 9 LR 11/04 Piccoli comuni lombardi (LR. 11/04)- Riduzione aliquota (al. 2,98%) 1) Alle nuove attività per i quattro periodi d’imposta decorrenti da quello in corso al maggio 2004. Tale agevolazione è riconosciuta per ulteriori tre periodi d’imposta alle imprese costituite da giovani di età compresa tra i 18 e i 35 anni e da donne. 2) attività commerciali di vicinato già operanti, per 4 p.i. Dal 2005 ART: 9 LR 11/04 Imprese concessionarie (no trafori/autostrade) con requisiti per ag. Piccoli comuni Art. 4 c.5/6, LR 8/2013 Riduzione 0,92 sull'aliquota ordinaria agli esercizi che entro il 31/12 dell'anno precedente all'agevolazione dismettono tutti gli apparecchi da gioco di cui al TULP (disposizione valida per i p.i 2014/2018) ART. 1 LR 31/06 Credito d'imposta Fondazioni no profit ed enti ecclesiastici accreditati che svolgono attività sanitaria o socio sanitaria fino a concorrenza dell'importo corrispondente all'aliquota dell'1% VENETO IRAP ALIQUOTA ORDINARIA 3,90% al 31/12/2013 Art. 16 Dlgs 446/97 Art. 4, co. 1, L. R. 21/12/06 n. 27 Art. 8, co. 1, lett. b), L. R. 12/01/09 n. 1 Riduzione 1 punto aliquota per le nuove imprese giovanili che si sono costituite nel territorio regionale negli anni 2010 – 2012 in possesso dei requisiti di cui all’art. 2 della legge regionale n. 57/1999 (de minimis – 3 p.i.) Art. 4, co. 1, L. R. 21/12/06 n. 27 Art. 8, co. 1, lett. b), L. R. 12/01/09 n. 1 Riduzione 1 punto aliquota per le nuove imprese femminili che si sono costituite nel territorio regionale negli anni 2010 – 2012 in possesso dei requisiti di cui all’art. 2 della legge regionale n. 1/2000 (de minimis – 3 p.i.) Art. 4, co. 2, L. R. 21/12/06 n. 27 Art. 8, co. 1, lett. b), L. R. 12/01/09 n. 1 Riduzione 1 punto aliquota per le nuove cooperative sociali di cui all’art. 2, co. 1, lett. a) delle L. R. n. 24/1994 e successive modificazioni e loro nuovi consorzi che si sono costituiti nel territorio regionale negli anni 2010 – 2012 in possesso dei requisiti di cui alle medesime leggi regionali n. 24/1994 e successive modificazioni (de minimis – 3 p.i.) Art. 5, co. 2, L. R. 21/12/06 n. 27 Art. 8, co. 1, lett. c), Riduzione 0,55 aliquota per le cooperative sociali di cui all’art. 2, co. 1, lett. a) della L. R. n. 23/2006 iscritte nella sez. A dell’albo regionale delle cooperative sociali di L. R. 12/01/09 n. 1 cui all’art. 5, co. 2, lett. a) della medesima legge regionale n. 23/2006 con valore della produzione superiore a 100.000 euro (de minimis) Art. 8, co. 1, lett. d), L. R. 12/01/09 n. 1 Rdiuzione 1,55 per le cooperative sociali di cui all’art. 2, co. 1, lett. a) della L. R. n. 23/2006 iscritte nella sez. A dell’albo regionale delle cooperative sociali di cui all’art. 5, co. 2, lett. a) della medesima legge regionale n.23/2006 con valore della produzione non superiore a 100.000 euro (de minimis) Art. 2, co. 1, L. R. 17/12/07 n. 36 Art. 8, co. 1, lett. e), L.R. 12/01/09 n. 1 Riduzione 1 punto aliquota (su aliquota ordinaria) per le Aziende pubbliche di servizi alla persona (ASP) succedute alle Istituzioni Pubbliche di Assistenza e Beneficenza (IPAB) - attività non istituzionale Art. 2, co. 1, L. R. 17/12/07 n. 36 Art. 8, co. 1, lett. e), L.R. 12/01/09 n. 1 Riduzione 1 punto aliquota (su aliquota enti pubblici 8,50%) per le Aziende pubbliche di servizi alla persona (ASP) succedute alle Istituzioni Pubbliche diAssistenza e Beneficenza (IPAB) - attività istituzionale Art. 5, co. 1, L. R. 21/12/06 n. 27 Art. 8, co. 3, L. R. 12/01/09 n. 1 Esenzione IRAP per le cooperative sociali di cui all’art. 2, co. 1, lett. b) della L. R. n. 23/2006 iscritte nella sez. B dell’albo regionale delle cooperative sociali di cui all’art. 5, co. 2, lett. b) della medesima legge regionale n. 23/2006 (“de minimis”) Art. 5, co. 1, L. R. 21/12/06 n. 27 Art. 8, co. 3, L. R. 12/01/09 n. 1 Esenzione IRAP per le cooperative sociali di cui all’art. 2, co. 1, lett. b) della L. R. n. 23/2006 iscritte nella sez. B dell’albo regionale delle cooperative sociali di cui all’art. 5, co. 2, lett. b) della medesima legge regionale n. 23/2006 (In deroga alle disposizioni in materia di regime “de minimis” di cui all’articolo 12 della legge regionale 28 gennaio 2000, n. 5, “Legge finanziaria 2000”, possono essere applicate, laddove più favorevoli, le disposizioni di cui al regolamento (CE) 5 dicembre 2002, n. 2204 “Regolamento della Commissione relativo all’applicazione degli articoli 87 e 88 del trattato CE agli aiuti di Stato a favore dell’occupazione” e successive modificazioni.) Art. 4, co. 1, L. R. 21/12/06 n. 27 Art. 8, co. 1, lett. Agevolazione per i soggetti che esercitano attività di imprese concessionarie diverse da quelle di costruzione e gestione di autostrade e trafori e che fruiscono di una b), L. R. 12/01/09 n. 1 Art. 16, co. 1 – bis, lett. a) del delle agevolazioni per nuove imprese giovanili e femminili (3 p.i.) D.Lgs. n.446/97 Art. 39 LR 11/2014 TRENTINO - ALTO ADIGE BOLZANO/ ALTO ADIGE Deduzioni per incremento occupazionale (imprese fino a 250 dip., non partecipazione pubblica) fino a 30.000 euro per ogni lavoratore assunto a tempo indeterminato fino al II anno. Raddoppio importo per assunzione ultracinquantenni (autodich. compatibile con aiuti) IRAP ALIQUOTA ORDINARIA 2,98% al 31/12/2013 ALIQUOTA ORDINARIA 2,88% a partire dal 1/1/14 Riduzione 0,92% su aliquota ex Art. 16 Dlgs 446/97LP9/98 art. 21 bis c. 6 bis, 6 ter, 7 Art. 21 bis c. 5 LP 9/1998 Art. 21 bis c. 5 ter LP 9/1998 Art. 28 LP 12/03 esenzione onlus esenzione APSP esenzione organizzioni promozione sociale Art. 21 bis c. 5 quater LP 9/1998 Agli enti gestori di strutture residenziali per anziani accreditate ai sensi della delibera della Giunta provinciale del 7 settembre 2009, n. 2251, e aventi natura giuridica diversa da quella di APSP, spetta una deduzione pari a 20.500 euro annui per ogni posto letto autorizzato Art. 21 bis c. 6 ter e 8 LP 9/1998 NOTIFICATA Art. 21 bis c. 6 ter e 9 LP 9/1998 NOTIFICATA A decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2011, fino al periodo d’imposta in corso alla data del 31 dicembre 2014, i soggetti che hanno l’unità produttiva esclusivamente nelle zone a struttura debole ai sensi dell’allegato A della deliberazione della Giunta provinciale 27 luglio 2009, n. 1958, e successive modifiche, applicano l’aliquota ordinaria IRAP di cui all’articolo 16, comma 1, del decreto legislativo 15 dicembre 1997, n. 446, del 2,40 per cento sul valore della produzione netta realizzato nel territorio della provincia di Bolzano. I benefici sono riconosciuti nel rispetto dei limiti fissati dal regolamento CE 15 dicembre 2006, n. 1998, relativo all’applicazione degli articoli 87 e 88 del trattato CE agli ‘aiuti de minimis’. A decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2011, fino al periodo d’imposta in corso alla data del 31 dicembre 2014, i soggetti che alla chiusura del singolo periodo d’imposta presentano un incremento stabile del valore della produzione netta nonché del personale applicano l’aliquota ordinaria IRAP di cui all’articolo 16, comma 1, del decreto legislativo 15 dicembre 1997, n. 446, del 2,40 % sul valore della produzione netta realizzato nel territorio della provincia di Bolzano. Ai fini della riduzione dell’imposta i soggetti devono avere un incremento del valore della produzione netta nazionale, aumentato degli ammortamenti rilevanti ai fini IRAP e diminuito dei contributi pubblici rilevanti ai fini IRAP, di almeno il 5 per cento rispetto alla media del triennio precedente e presentare un incremento del personale nel periodo di riferimento dell’agevolazione di almeno il 10 per cento rispetto alla media del triennio precedente. Si considera incremento del personale l’assunzione a tempo indeterminato di nuovo personale nonché la stabilizzazione dei contratti di lavoro attraverso la trasformazione di contratti a tempo determinato o di altre forme di collaborazione in contratti a tempo indeterminato. LA COMMISSIONE UE HA SANCITO CHE NON COSTITUISCE AIUTO DI STATO. DEC. C(2014) 5309 del 31/7/14 NOTIFICATA A decorrere dal periodo d’imposta successivo a quello in corso alla data del 31 dicembre 2011, fino al periodo d’imposta in corso alla data del 31 dicembre 2014, i Art. 21 bis c. 6 ter e 10 LP 9/1998 soggetti che alla chiusura del singolo periodo d’imposta presentano un’incidenza delle spese di ricerca e sviluppo pari ad almeno il 5 per cento del valore della NON IN VIGORE- APPARENTEMENTE SOSPESA produzione netta applicano l’aliquota ordinaria IRAP di cui all’articolo 16, comma 1, del decreto legislativo 15 dicembre 1997, n. 446, del 2,50 per cento sul valore della IN ATTESA DELLA DECISIONE DELLA produzione netta realizzato nel territorio della provincia di Bolzano COMMISSIONE NOTIFICATA A decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2011 i soggetti che coprono il proprio fabbisogno energetico con la produzione propria di Art. 21 bis c. 6 ter e 11 LP 9/1998 NON IN VIGORE- APPARENTEMENTE SOSPESA energia da fonti rinnovabili, attraverso impianti di potenza superiore a 20 Kw, applicano l’aliquota ordinaria IRAP di cui all’articolo 16, comma 1, del decreto legislativo 15 dicembre 1997, n. 446 2,50% sul valore della produzione netta realizzato nel territorio della provincia di Bolzano IN ATTESA DELLA DECISIONE DELLA COMMISSIONE Art. 21 bis c.13 bis LP 9/1998 PORTA ALL'AZZERAMENTO DELL'ALIQUOTA, IN QUANTO A LIVELLO PROVINCIALE QUELLA ORDINARIA E' 2,98 %, RIDOTTA DAL 2014 A 2,88% A decorrere dal periodo d'imposta successivo a quello in corso al 31 dicembre 2011, per le nuove iniziative produttive intraprese sul territorio provinciale entro il 31 dicembre 2015 è concessa una riduzione dell'aliquota IRAP, prevista ai commi 6/bis e 7, di 2,98 punti percentuali. Non si considerano nuove iniziative produttive quelle derivanti da trasformazione, fusione, scissione o da altre operazioni che determinano la mera prosecuzione di un'attività già esercitata nel territorio provinciale. La riduzione dell'aliquota prevista da questo comma si applica per il primo anno d'imposta e per i quattro successivi. LIMITATA ALLE NUOVE IMPRESE ATTIVATE ENTRO IL 31/12/2015 Art. 21 bis c. 13 ter LP 9/1998 A decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2012, ai soggetti di cui all’articolo 16, commi 1 e 1/bis, del decreto legislativo 15 dicembre 1997, n. 446, che assegnano ai propri dipendenti buoni per la conciliazione famiglia e lavoro per un valore annuo minimo pari a 500,00 euro, spetta una deduzione dal valore della produzione netta Irap, realizzata nel territorio della provincia di Bolzano, pari a 20.000,00 euro per ciascun dipendente beneficiario. Per i soggetti passivi d’imposta che ottengono anche il certificato audit famiglia e lavoro l’importo della deduzione ammonta a 30.000,00 euro per dipendente beneficiario. Art. 21 bis c. 13 quater LP 9/1998 Fino al periodo d’imposta in corso alla data del 31 dicembre 2016, ai soggetti passivi IRAP di cui all’articolo 16, commi 1 e 1-bis, del decreto legislativo 15 dicembre 1997, n. 446, e successive modifiche, è riconosciuta la deduzione dal valore della produzione netta IRAP, realizzata nel territorio della provincia di Bolzano, dei costi del lavoro, relativi al medesimo periodo d’imposta, per il personale non occupato da almeno sei mesi, anche precedenti all’entrata in vigore della presente deduzione, assunto a tempo indeterminato dopo l’entrata in vigore della presente norma. La deduzione è riconosciuta, altresì, in caso di trasformazione da altro tipo di rapporto di lavoro a contratto a tempo indeterminato, per i soggetti con età anagrafica alla data della trasformazione pari o inferiore a 29 anni, oppure pari o superiore a 55 anni, a condizione che la trasformazione avvenga dopo l’entrata in vigore della presente norma. La deduzione si applica per tre anni decorrenti dalla data di assunzione del personale o dalla data di trasformazione del contratto e a condizione che il contratto di lavoro subordinato a tempo indeterminato non presenti carattere discontinuo o intermittente. La deduzione spetta per la parte del costo del personale che non è già deducibile dal valore della produzione netta IRAP in base alla normativa statale o provinciale vigente. ART. 12 c. 3 LP 1/05 ART. 15 c. 9 LP 23/07 Esenzione ONLUS Esenzione ASP TRENTO IRAP AGEVOLAZIONI IN VIGORE ALIQUOTE/ AGEVOLAZIONI LP 1/2014 art. 1 DAL P.I. 2014 Riduzione di tutte le aliquote fino alla misura massima di 1,1 punti percentuali. Adeguamenti previsti in ragione delle modifiche della normativa nazionale ALTERNATIVA Riduzione di un ulteriore 0,5 per i soggetti passivi che alla chiusura di ogni singolo p.i. presentano un valore complessivo delle unità lavorative (tempo indeterminato o determinato) compreso tra il 95 e il 105% del corrispondente parametro nel p.i. precedente ALTERNATIVA Riduzione di un ulteriore 0,7 per i soggetti passivi che alla chiusura di ogni singolo p.i. rispettano il paramentro precedente in attuazione di contratti collettivi per cui alla riduzione di orario del personale in età di pensionamento corrisponde l'assunzione di giovani fino a 35 anni, a condizione che i giovani neoassunti rapprsentino almeno il 3% dei lavoratori a tempo indeterminato ALTERNATIVA Riduzione di un ulteriore 1,5 per i soggetti passivi che alla chiusura di ogni singolo p.i. presentano un incremento superiore al 5% delle unità operative annue -rispetto al p.i. precedente- assunte a tempo indeterminato, anche derivante alla conferma di contratti di apprendistato o dalla stabilizzazione di rapporti di lavoro a tempo determinato ALIQUOTE/ AGEVOLAZIONI LP 25/2012 art. 12 ancora applicabili Azzeramento aliquota per 5 anni per nuove attività produttive avviate nel territorio a decorrere dal p.i. in corso al 1/1/13. Non si considerano nuove attività quelle derivanti da operazioni straordinarie. Azzeramento aliquota per 5 anni per le nuove attività produttive che attuano progetti di sviluppo aziendali comprendenti il rilancio di attività già esercitate sul territorio da imprese cessate o in fase di cessazione, mantenendo i livelli occupazionali (a condizione che non ci sia identità proprietaria o rapporti di collegamento/controllo) P.I. 2013-2014-2015 Deduzione dalla base imponibile degli incrementi salariali legati agli incrementi di produttività in attuazione di contratti collettivi, fino al limite massimo di € 5.000 per dipendente. A decorrere dal p.i. 2014 deduzione del costo del personale assunto ai sensi della LP. 31/1990 (assunzioni da parte di soggetti che svolgono in affidamento servizi previsti nei piani di ripristino e valorizzazione ambientale). La deduzione copre quella parte di costi che non sia già deducibile in forza della legislazione nazionale/ provinciale vigente. ART, 12 C. 6- per i soggetti che avevano già maturato il diritto nel 2013 Ulteriore riduzione aliquota soggetti che adottano comportamenti virtuosi: incremento 5% produzione netta, personale a tempo indeterminato (rispetto al triennio precedente), aderiscono a contratti di rete (riduzione generale + - 0,46% dal 2013) SOLO PER IL P.I. 2014 – SI CUMULA CON RIDUZIONE GENERALE EX L.P. 1/2014 ART, 12 C. 8- per i soggetti che avevano già maturato il diritto nel 2013 Ulteriore riduzione aliquota per i soggetti derivanti da fusione (riduzione generale +-1,38 dal 2013 e per i due periodi d'imposta successivi alla fusione) SOLO PER IL P.I. 2014 – SI CUMULA CON RIDUZIONE GENERALE EX L.P. 1/2014 ALIQUOTE/ AGEVOLAZIONI LP 27/2010 ancora applicabili ART. 27 – P.I. 2012-2013-2014 Detrazione dell'Irap dovuta alla Provncia nella misura del 90% dei contributi versati dai soggetti tenuti al versamento dei contributi CIG. La detrazione non può in ogni caso essere superiore allo 0,46 della produzione netta sul terrotorio. ART. 27 bis – P.I. 2012-2013-2014 ART. 27 quater – ART. 27 sexies – Detrazione dell'Irap dovuta alla Provincia nella misura del 50% dei finanziamenti erogati ai soggetti di cui agli art. 9 e 12 quater LP 8/2002 (attività legate alla promozione turistica sul territorio) CUMULABILE CON LA RIDUZIONE GENERALE di aliquota NUOVE ATTIVITA' PRODUTTIVE 2012: riduzione dell'aliquota Irap di 3 punti per il primo periodo d'imposta e i 4 successivi. Deduzione dalla base imponibile dei premi di produttività ex art. 26 DL 98/2011 conv. L 111/2011 ALIQUOTE/ AGEVOLAZIONI IN VIGORE FINO AL 31/12/2013 ALIQUOTE/ AGEVOLAZIONI LP 23/07-LP 27/2010LP 25/12 ART. 15 c. 1 LP 23/07 ART. 12 c. 1 LP 25/12 RIDUZIONE GENERALE ALIQUOTA ORDINARIA (-0,46 dal 2011 + -0,20 dal 2012) LE RIDUZIONI DI ALIQUOTA SONO CUMULABILI ART. 15 c. 1 LP 23/07 ART. 27 c. 3 LP 27/10 ART. 12 c. 1 LP 25/12 Ulteriore riduzione aliquota soggetti tenuti al versamento contributi CIG (riduzione generale + -0,46 dal 2011) ART. 15 c. 1 LP 23/07 ART. 12 c. 1 LP 25/12 ART. 12 c. 6 LP 25/12 Ulteriore riduzione aliquota soggetti che adottano comportamenti virtuosi: incremento 5% produzione netta, personale a tempo indeterminato (rispetto al triennio precedente), aderiscono a contratti di rete (riduzione generale + - 0,46 dal 2013) ART. 15 c. 1 LP 23/07 ART. 12 c. 1 LP 25/12 ART. 12 c. 8 LP 25/12 Ulteriore riduzione aliquota per i soggetti derivanti da fusione (riduzione generale +-1,38 dal 2013 e per i due periodi d'imposta successivi alla fusione) ART. 12 c. 9 LP 25/12 - P.I. 2013-2014 Deduzione dalla base imponibile del costo del personale assunto a tempo indeterminato in attuazione di contratti di solidarietà espansivi ex art. 2 DL 726/84. La deduzione copre quella parte di costi che non sia già deducibile in forza della legislazione nazionale/ provinciale vigente. ART. 12 c. 9 bis LP 25/12 - P.I. 2013-2014 Deduzione dalla base imponibile del costo del personale assunto a tempo indeterminatoin attuazione di contratti collettivi per cui alla riduzione di orario del personale in età di pensionamento corrisponde l'assunzione di giovani fino a 35 anni L'AGEVOLAZIONE PER LE IMPRESE VIRTUOSE ORIGINARIAMENTE INTRODOTTA CON L'ART. 15 DELLA LR. 23/07 VENNE NOTIFICATA ALLA COMMISSIONE UE E RICONOSCIUTA MISURA GENERALE NON AIUTO DI STATO DEC. C(2008) 1356 FRIULI VENEZIA GIULIA IRAP ALIQUOTA ORDINARIA 3,90% al 31/12/2013 Art. 16 Dlgs 446/97 esenzione onlus esenzione ASP LR 17/2008 art. 2 LR 4/2009 art. 5 LR 1/2004 art. 13 lett. b LR 1/2004 art. 13 lett. b LR 2/2006 art. 2 c. 2 Riduzione 0,92 aliquota imprese e professionisti piccole dimensioni (imprese fino a 5 dip; professionisti con almeno 1 dipendente e fino a 120.000 euro volume affari) de minimis -la riduzione prevista per le imprese è applicabile anche a banche, assicurazioni, imprese concessionarieRiduzione 0,73 aliquota nuove imprese artigiane de minimis Riduzione 0,92 aliquota nuove imprese artigiane aree montane de minimis Riduzione 0,92 aliquota imprese virtuose (Incremento prod. Netta 3% rispetto triennio prec.; incremento costi personale) LR 1/2007 art. 2 LR 2/2006 art. 2 c. 2 LR 2/2006 art. 2 c. 2 Riduzione 0,92 aliquota imprese in zone montane di svantaggio socio-economico de minimis -la riduzione prevista è applicabile anche a banche, assicurazioni, imprese concessionarieRiduzione 0,92 aliquota (su aliquota base banche) Banche ed altri enti finanziari (Incremento prod. netta 3% rispetto triennio prec.; incremento costi personale) Riduzione 0,92 aliquota (su aliquota base assicurazioni) Assicurazioni (Incremento prod. netta 3% rispetto triennio prec.; incremento costi personale) LR 2/2006 art. 2 c. 2 Riduzione 0,92 aliquota (su aliquota base concessionarie) imprese concessionarie (non autostrade/trafori) (Incremento prod. netta 3% rispetto triennio prec.; incremento costi personale) L'AGEVOLAZIONE ORIGINARIAMENTE INTRODOTTA PER LE IMPRESE VIRTUOSE VENNE NOTIFICATA ALLA COMMISSIONE UE E RICONOSCIUTA MISURA GENERALE NON AIUTO DI STATO DEC. C(2006) 3213 EMILIA ROMAGNA IRAP ALIQUOTA ORDINARIA 3,90% al 31/12/2013 Art. 16 Dlgs 446/97 LR 48/01 art. 7 c. 1 Riduzione 0,69 ONLUS LR 48/01 art. 7 c. 2 LR 30/03 art 18 c. 1 Riduzione 0,69 aliquota cooperative sociali Riduzione 0,92 aliquota ONG TOSCANA IRAP ALIQUOTA ORDINARIA 3,90% al 31/12/2013 TUTTE LE AGEVOLAZIONI SONO RICONOSCIUTE NEL LIMITE DEL REGIME DE MINIMIS Art. 16 Dlgs 446/97 LR. 79/2013 RIORDINO AGEVOLAZIONI IRAP DAL 1/1/2014 ART. 1 ART.2 ART. 3 Riduzione 0,92 aliquota ONLUS- COOPERATIVE SOCIALI (L. 381/1991) – IMPRESE SOCIALI (Dlgs. 155/2006) Riduzione 0,92 aliquota ASP (LR. 43/2004) Riduzione 0,46 aliquota imprese insediate nel territorio dei comuni montani (valore della produzione netta fino a 75.000euro) ART. 4 Riduzione 0,60 aliquota imprese certificate EMAS a decorre dai p.i. 2014/2015/2016 per 3 p.i. dall'ottenmento della certificazione (valore della produzione netta fino a 20 milioni di euro) ART. 5 ART. 6 c.1 lett. A ART: 6 c. 1 lett. B Riduzione 0,92 aliquota per i soggetti che esercitano attività di imprese concessionarie diverse da quelle di costruzione e gestione di autostrade e trafori per attività noleggio autovetture, autoveicoli leggeri, autocarri (ATECO 2007 77.11 e 77.12) Riduzione 0,50 aliquota per le reti d'impresa e le imprese che aderiscono alle reti costituite ai sensi del DL 5/2009 p.i 2014 Riduzione 0,50 aliquota per le imprese che sottoscrivono protocolli di insediamento ex LR. 35/2000 p.i 2014 ART: 6 c. 1 lett. C ART: 6 c. 2 Riduzione 1,50 aliquota per le PMI che si insediano ex novo in aree intergate di sviluppo regionale, in aree di crisi complessa ai sensi della normativa nazionale o in aree ricomprese in progetti di rigenerazione urbana p.i 2014 Azzeramento aliquota per le nuove imprese nel settore dell'alta o medio/alta teconologia (ATECO) p.i 2014 ART. 9 ART. 11 Deduzione del costo per le nuove assunzioni a tempo indeterminato 2014 (anche a tempo determinato se il lavoratore ha più di 55 anni). Per tre periodi d'imposta successivi al 31/12/13 Credito d'imposta fin a 15.000 euro per microimprese che investono nell'internazionalizzazione. Da utilizzarsi entro il secondo esercizio siccessivo ART. 12 ART. 13 Credito d'imposta fino a 15.000 euro per micro e piccole imprese che nel triennio 2013/2015 creano un sistema di gestione integrato ed ottengono due cretificazioni di cui una : ISO 14001, SA8000, BS OHSAS 18001, EMAS. Da utilizzarsi nei tre esercizi successivi Esenzione attività commerciali radicate nei territori montani di interesse della collettività LR. 45/2012 art. 4 Credito d'imposta fino al 20% dei finanziamenti erogati in favore dei soggetti che operano senza fine di lucro nel settore della promozione/organizzazione attività culturali, valorizzazione patrimonio culturale AGEVOLAZIONI IN VIGORE AL 31/12/2013 ART. 2 LR 77/2012 Reg. 48/R 2013 ART. 2 LR 2/01 ART. 2 c. 2bis LR 2/01 ART. 4 LR 2/01 ART. 2bis LR 2/01 ART. 1 LR 65/01 Deduzione spese nuove assunzioni 2013 a tempo indeterminato o determinato superiore a 2 anni (3 p.i.) Regime de minimis Riduzione 0,92 aliquota ONLUS de minimis Riduzione 0,92 aliquota imprese sociali de minimis Riduzione 0,46 aliquota imprese comuni montani o parzialmente montani inseriti nelle comunità m. Riduzione 0,92 (su aliquota enti pubblici) attività commerciale ASP Esenzione attività commerciali interesse collettività zone montane ART. 4 LR 2/01; ART 120 LR 65/10 Riduzione 0,46 aliquota per i soggetti che esercitano attività di imprese concessionarie diverse da quelle di costruzione e gestione di autostrade e trafori e che fruiscono dell’agevolazione di cui al codice A3 e/o A6 (comuni montani e certificazione SA8000) ART. 119 LR 65/10 Riduzione 0,69 aliquota per i soggetti che esercitano attività di imprese concessionarie diverse da quelle di costruzione e gestione di autostrade e trafori e che fruiscono dell’agevolazione di cui al codice A4 (certificazione EMAS) ART. 119 LR 65/10 ART. 2 bis LR 2/01 ART.1 LR 77/2012 ART. 2 LR 2/01 ART. 119 LR 65/10 Riduzione 0,37 per i soggetti che esercitano attività di imprese concessionarie diverse da quelle di costruzione e gestione di autostrade e trafori e che fruiscono dell’agevolazione di cui al codice A5 (certificazione ISO 14001) Riduzione 0,92 aliquota attività istituzionale ASP Riduzione 0,92 aliquota per attività noleggio autovetture, autoveicoli leggeri, autocarri Riduzione 0,92 aliquota Cooperative sociali per attività istituzionale Riduzione 0,69 aliquota p.i. 2011/12/13 per le imprese con certificazione EMAS ART. 119 LR 65/10 ART. 120 LR 65/10 Riduzione 0,37 aliquota p.i. 2011/12/13 per le imprese con certificazione ISO14001 Riduzione 0,46aliquota p.i. 2011/12/13 per le imprese con certificazioneSA 8000 ART.1c. 2 LR 77/2012 Riduzione 0,68 per i soggetti che esercitano attività di imprese concessionarie diverse da quelle di costruzione e gestione di autostrade e trafori per attività noleggio autovetture, autoveicoli leggeri, autocarri (ATECO 2007 77.11 e 77.12) UMBRIA IRAP ALIQUOTA ORDINARIA 3,90% al 31/12/2013 Art. 16 Dlgs 446/97 Art. 21, co. 2, L.R. 24/12/07 n. 36 Riduzione 0,92 aliquota Cooperative sociali di tipo A di cui alla Legge n. 381 del 1991, limitatamente alle attività istituzionali esercitate Art. 4, co. 1, L.R. 27/04/01 n.13 Art. 3, co. 1, L. R. 27/04/01 n. 13 Art. 21, co. 3, L.R. 24/12/07 n. 36 Riduzione 0,92 aliquota Società cooperative di lavoro di cui al D.P.R. 30/04/1970 n. 602 limitatamente all'attività istituzionale esercitata Riduzione 0,92 aliquota ONLUS Esenzione Cooperative sociali di tipo B di cui alla Legge n. 381 del 1991, limitatamente alle attività istituzionali esercitate ART. 5 LR 4/2011 Le aziende che nell'anno di imposta in corso al 31 dicembre 2011 incrementano il numero dei lavoratori assunti con contratto di lavoro a tempo indeterminato rispetto al numero dei lavoratori assunti con il medesimo contratto alla data del 31 dicembre 2010, possono dedurre il costo del predetto personale. La deduzione è pari al cinquanta per cento del costo di ogni nuovo dipendente incrementale assunto a tempo indeterminato. La deduzione è incrementata al settantacinque per cento nei casi di assunzione di personale dipendente disoccupato da oltre dodici mesi di età superiore ad anni quaranta e di assunzione di persone di sesso femminile (C.Cost. 50/2012: inconstituzionale, quindi limitata a 3 p.i. successivi 31/12/12) ART. 5 LR 4/2011 Le imprese costituite nel corso del 2011 possono usufruire della deduzione "base" in riferimento a tutti i lavoratori assunti a tempo indeterminato, a condizione che l'incremento occupazionale non derivi dallo svolgimento di attività che assorbono anche solo in parte attività di imprese giuridicamente preesistenti. MARCHE IRAP ALIQUOTA ORDINARIA 4,73% al 31/12/2013 Maggiorazione 0,83 aliquota ordinaria art. 1 c. 3 LR 35/01 LR 35/2001 e successive modifiche Sospensione maggiorazione aliquota ordinaria per: - imprese che hanno almeno 50% fatturato settore tessile/abbigliamento -ONLUS - P.A. per attività commerciale - Settore ricerca e sviluppo - Settore intrattenimento e spettacolo - Incrementi occupazionali in settori ATECO 2007 C-F-G (alimentare, tessile, pellami, manifatturiero, chimico, petrolifero, carta, costruzioni, meccanico, elettrico/elettronico, commercio dettaglio e ingrosso, etc.) Riduzione aliquota cooperative sociali L.381/91 lett. A. Aliquota applicabile 2,50% Riduzione aliquota cooperative sociali L.381/91 lett. B. Aliquota applicabile 1,50% LR 49/13 Riduzione aliquota 0,60 rispetto alla maggiorazione aliquota ordinaria) per imprese neli settori ATECO C-D-E-F-G ad una delle seguenti condizioni: - esportazioni pari almeno al 50% del fatturato - PMI (ex Racc. 2003/361/CE) in caso di: - nuove assunzioni a tempo indet. nel campo dell'innnovazione tecnologica; - abbiano ottenuto certificazioni di qualità; abbiano registrato brevetti nazionali/europei o internazionali Applicabile anche a imprese concessionarie (riduzione su aliquota propria) Deduzione fino a 12.000 euro (doppio per ultracinquantenni) per nuove assunzioni a tempo indeterminato entro il 2014 LR 49/13 Deduzione fino a 12.000 euro (doppio per ultracinquantenni) per nuove assunzioni a tempo indeterminato entro il 2014 anche per le nuove imprese purchè non rilevino attività preesistenti. Riduzione aliquota 0,60 rispetto alla maggiorazione aliquota ordinaria al settore fabbricazione delle calzature di cui ai codici ISTAT attività economiche:19.30.1, 19.30.2, 19.30.3 - ed al settore fabbricazione articoli da viaggio, borse, articoli da correggiaio e selleria Riduzione aliquota 0,60 rispetto alla maggiorazione aliquota ordinaria settore preparazione e concia del cuoio ABRUZZO IRAP ALIQUOTA ORDINARIA 4,82% al 31/12/2013 Maggiorazione 0,92% ex L.311/2004 L.R. 9/01 Art. 14 LR 7/02 In concreto, tuttavia, anche le aliquote agevolate risultano ora più alte del ART. 43 LR 7/03 minimo stabilito nel DLGS 446/97, perché maggiorate ex L 311/2004 e ART. 43 LR 7/03 successive modifiche per il ripianamento del disavanzo sanitario LR 15/04 art. 84 c.1-4 Art. 14 LR 7/02 - ART. 84 LR 15/04 Riduzione 0,92 aliquota farmacie rurali (loc. fino a 3000) abitanti Riduzione 0,92 aliquota Imprese con sede in zone montane Riduzione 0,92 ONLUS Riduzione 0,92 Cooperative sociali Riduzione 0,92 nuove imprese (per due p.i.) Riduzione 0,92 (su aliquota propria: 5,12%) imprese concessionarie (non autostrade/trafori) se: in zone montane o di nuova costituzione LAZIO IRAP ALIQUOTA ORDINARIA 4,82% al 31/12/2013 LR 11/2012 Maggiorazione 0,92 ex L.311/2004 TUTTE LE AGEVOLAZIONI SONO STATE SOPPRESSE A DECORRERE DAL 1/1/13 FINO AL 31/12/2012 LR 34/2001 In concreto, tuttavia, anche le aliquote agevolate risultavano più alte del minimo stabilito nel DLGS 446/97, perché maggiorate ex L 311/2004 e successive modifiche per il ripianamento del disavanzo sanitario Riduzione 1 punto aliquota imprese sett. Agricoltura, caccia, silvicultura,pesca, piscicultura e servizi connessi Riduzione 0,46 aliquota imprese sett: alimentare, bevande, tabacco, tessile, abbigliamento, concerie, gomma e materie plaastiche, minerali no metalliferi, metalli, macchine e apparecchi meccanici, macchine e apparecchiature elettriche, manifatturiero, costruzioni, commercio al dettaglio (tranne veicoli), riparazioni beni personali e per la casa, trasporti, servizi pubblici e sociali, smaltimento rifiuti-acque, attività associative senza scopo di lucro, produzioni cinematografiche, attività spettacolo, sportive, culturali, ricreative Riduzione 0,46 aliquota imprese sett:trasporto aereo, agenzie viaggio, operatori turistici, assistenza e attività turistica in conseguenza degli atti terroristici USA Riduzione 0,46 aliquota cooperative sociali Riduzione 0,92 aliquota imprese nuova costituzione (giovanile, femminile e fasce deboli) per i primi tre periodi d'imposta L. 223/91 Riduzione 0,92 per imprese in stato di crisi aziendale (alimentare, bevande, tabacco, tessile, abbigliamento, concerie, gomma e materie plaastiche, minerali no metalliferi, metalli, macchine e apparecchi meccanici, macchine e apparecchiature elettriche, manifatturiero, costruzioni, commercio al dettaglio (tranne veicoli), riparazioni beni personali e per la casa, trasporti, servizi pubblici e sociali, smaltimento rifiuti-acque, attività associative senza scopo di lucro, produzioni cinematografiche, attività spettacolo, sportive, culturali, ricreative) L. 223/91 Riduzione 0,46 per imprese in stato di crisi aziendale (cartiere, stampa editoria, fabbricazione mezzi di trasporto, intermediari commercio, alberghi e ristoranti, attività di supporto e ausiliarie ai trasporti, agenzie viaggio, operatori turistici, spedizionieri, Assicurazioni e fondi pensione, escluse le assicurazioni sociali obbligatorie, Informatica e attività connesse; ricerca e sviluppo; altre attività professionali ed imprenditoriali, Pubblica amministrazione e difesa; assicurazione sociale obbligatoria, Istruzione, Sanità e altri servizi sociali, Servizi domestici presso famiglie e convivenze Sospensione maggiorazione aliquota ordinaria per Commercio, manutenzione e riparazione di autoveicoli e motocicli; vendita al dettaglio di carburante per autotrazione per attenuare le conseguenze negative attentati USA Agevolazione imprese concessionarie (no trafori e autostrade) che hanno i requisiti per usufruire di una delle altre agevolazioni (riduzione 0,46% x settore, trasporto aereo, imprese in crisi 0,46) Agevolazione imprese concessionarie (no trafori e autostrade) che hanno i requisiti per usufruire di una delle altre agevolazioni (nuove imprese, stato di crisi) MOLISE IRAP ALIQUOTA ORDINARIA 4,97% al 31/12/2013 TUTTE LE ALIQUOTE SONO MAGGIORATE EX ART. 1 C. 174 L. 311/2004 (0,92) E ART. 2 L.191/2009 (0,15) PER IL RIPIANAMENTO DEL DISAVANZO SANITARIO. LA MAGGIORAZIONE SI APPLICA ALLE ALIQUOTE GIÀ STABILITE DALLA REGIONE (IN CASO DI AGEVOLAZIONI, L'AUMENTO COLPISCE L'ALIQUOTA AGEVOLATA). ART. 7-12 LR 45/02; ART 2 LR 1/04 ART 4 LR 42/06 Riduzione 0,92 aliquota sulla produzione netta nel territorio della provicia di Campobasso danneggiati dal sisma del 2002 ART. 7-12 LR 45/02; ART 2 LR 1/04 ART 4 LR 42/06 Riduzione 0,92 aliquota per le imprese giovanili (DL.185/00) e imprese individuali con titolare di età non superiore a 35 anni ART. 7-12 LR 45/02; ART 2 LR 1/04 ART 4 LR 42/06 Riduzione 0,92 aliquota imprese femminili (art. 2 lett. A L.215/92) ART. 7-12 LR 45/02; ART 2 LR 1/04 ART 4 LR 42/06 Riduzione 0,92 aliquota associazioni sportive dilettantistische senza scopo di lucro ART. 7-12 LR 45/02; ART 2 LR 1/04 ART 4 LR 42/06 Riduzione 0,92 aliquota imprese su valore produzione netta in territori montani oltre i 750 mt ART. 7-12 LR 45/02; ART 2 LR 1/04 ART 4 LR 42/06 ART. 14 LR 5/05 Esenzione ONLUS ART. 7-12 LR 45/02; ART 2 LR 1/04 ART 4 LR 42/06 Riduzione 0,92 aliquota imprese concessionarie (no trafori e autostrade) che hanno i requisiti per usufruire di una delle altre agevolazioni (sisam, giovanili, femminili, ART. 14 LR 5/05 territori montani) ART. 7-12 LR 45/02; ART 2 LR 1/04 ART 4 LR 42/06 ART. 14 LR 5/05 Riduzione 0,92 aliquota banche e enti finanziari che hanno i requisiti per usufruire di una delle altre agevolazioni (sisam, giovanili, femminili, territori montani) ART. 7-12 LR 45/02; ART 2 LR 1/04 ART 4 LR 42/06 ART. 14 LR 5/05 Riduzione 0,92 aliquota assicurazioni che hanno i requisiti per usufruire di una delle altre agevolazioni (sisam, giovanili, femminili, territori montani) PUGLIA IRAP ALIQUOTA ORDINARIA 4,82% al 31/12/2013 Maggiorazione 0,92 aliquota ordinaria art. 3 c. 6 LR 40/07; art 4 LR 45/12 ART. 4 c.1 LR 34/2009 Esenzione ASP ART. 48 LR 7/2002 Esenzione ONLUS BASILICATA IRAP ALIQUOTA ORDINARIA 3,90% al 31/12/2013 Art. 16 Dlgs 446/97 ART. 29 c. 2 LR 10/02 Riduzione 0,92 aliquota ONLUS per attività istituzionale Riduzione 0,92 aliquota cooperative sociali CAMPANIA IRAP ALIQUOTA ORDINARIA 4,97% al 31/12/2013 ART. 75 LR 1/2008 ART. 1 c. 3 LR 23/05 TUTTE LE ALIQUOTE SONO MAGGIORATE EX ART. 1 C. 174 L. 311/2004 (0,92) E ART. 2 L.191/2009 (0,15) PER IL RIPIANAMENTO DEL DISAVANZO SANITARIO. LA MAGGIORAZIONE SI APPLICA ALLE ALIQUOTE GIÀ STABILITE DALLA REGIONE (IN CASO DI AGEVOLAZIONI, L'AUMENTO COLPISCE L'ALIQUOTA AGEVOLATA). Riduzione 0,57 aliquota ONLUS e cooperative sociali Sospensione maggiorazione aliquota ordinaria per imprese che dimostrino incremento dipendenti a tempo indeterminato del 40% rispetto al biennio precedente CALABRIA IRAP ALIQUOTA ORDINARIA 4,97% al 31/12/2013 Nessuna agevolazione Aliquota maggiorata di 0,92 con legge regionale e successivamente ulteriormente maggiorata di 0,15% Tutte le aliquote base sono maggiorate con Decreto Pr. Giunta Regionale n. 2/09 in forza delle disposizioni della L. 191/2009 che prevede l'automatica maggiorazione delle aliquote IRAP e dell'addizionale IRPEF per le regioni in disavanzo sanitario fino al completo ripianamento. La maggiorazione di 0,15% si applica alle aliquote già stabilite dalla Regione (in caso di agevolazioni, l'aumento colpisce l'aliquota agevolata). In questo caso non erano comunque previste agevolazioni. SICILIA IRAP ALIQUOTA ORDINARIA 4,82% al 31/12/2013 Maggiorazione 0,92 ex L.311/2004 ART. 7 c. 4 LR 2/02 ART 2 .c50 L 244/07 ART. 7 c. 5 LR 2/02 Riduzione 1,84 aliquota per aziende che hanno sporto denuncia contro estorsione (3 anni dalla denuncia) Esenzione ONLUS – Associazioni di promozione sociale – cooperative sociali (de minimis) ART. 14 LR 21/03 Esenzione per le imprese turistiche, alberghiere e artigianali, le imprese operanti nel settore dei beni, cultural e dell’information technology, le industrie agro-alimentari e le imprese industriali con fatturato non superiore a 10 milioni di euro. L’esenzione è prevista in caso di inizio dell’attività dal 2004 e nei limiti e alle condizioni previste dalla legge regionale. 5 p.i. (de minimis). QUESTA MISURA E' STATA RICONOSCIUTA AIUTO INCOMPATIBILE DALLA COMMISSIONE CON DEC. C(2007) 285 – IN QUELL'OCCASIONE LO STATO ITALIANO HA PRECISATO CHE SAREBBE STATA APPLICATA NEI LIMITI DEL DE MINIMIS ART. 43 LR 4/03 Esenzione IPAB ART. 7 c. 4 LR 2/02 ART 2 .c50 L 244/07 Riduzione 1,84 aliquota (su aliquota propria) imprese concessionarie (no trafori e autostrade) che hanno sporto denuncia contro estorsione (3 anni dalla denuncia) ART. 7 c. 4 LR 2/02 ART 2 .c50 L 244/07 Riduzione 1,84 aliquota bache/enti finanziari che hanno sporto denuncia contro estorsione (3 anni dalla denuncia) Riduzione 1,84 aliquota bache/enti finanziari che hanno sporto denuncia contro estorsione (3 anni dalla denuncia) CON L'ART. 60 LR 17/2004 LA REGIONE AVEVA INTRODOTTO ANCHE UNA PROGRESSIVA RIDUZIONE DELL'ALIQUOTA APPLICABILE ALLA COOPERATIVE A MUTUALITÀ PREVALENTE CON SEDE NELLA REGIONE. ANCHE QUESTA MISURA È STATA GIUDICATA INCOMPATIBILE CON LA DISCILINA EUROPEA DEC. C(2007) 284. ANCHE IN QUEL CASO, A FRONTE DELLA DECISIONE NEGATIVA SI DECISE DI APPLICARLA NEL LIMITE DEL REGIME DE MINIMIS. ATTUALMENTE PARE NON ESSERE PIÙ IN VIGORE. SARDEGNA IRAP ALIQUOTA ORDINARIA 3,90% al 31/12/2013 LR . 12/2013 Riduzione 70% aliquote per imprese soggette a regime ordinario Riduzione 70% aliquote per amministrazioni pubbliche regionali Riduzione 1% aliquota amministrazioni pubbliche statali Riduzione 70% aliquota per i soggetti che esercitano attività di imprese concessionarie diverse da quelle di costruzione e gestione di autostrade e trafori art. 17 LR 3/03 art. 2 c. 11 LR 1/09 LR . 12/2013 Riduzione 70% aliquote per le banche ed altri enti e società finanziari di cui all’art. 6 del D.Lgs. n. 446/97 Riduzione 70% aliquote per le imprese di assicurazione di cui all’art. 7 del D.Lgs. n. 446/97 Esenzione per le ONLUS di cui all’art. 10 del D.Lgs. n. 460/97 Esenzione per le associazioni di promozione sociale (di cui all’art. 10 del D.Lgs. n. 460/97) e IPAB Riduzione 70% aliquote per i soggetti che operano nel settore agricolo e per le cooperative della piccola pesca e loro consorzi PER QUANTO RIGUARDA LA RIDUZIONE DELLE ALIQUOTE OPERATA CON LA LR 12/2013 IN CONSIDERAZIONE DELLA CRISI ECONOMICA, IL TESTO DELLA LEGGE FA GENERICO RIFERIMENTO AL “RISPETTO DELLA NORMATIVA COMUNITARIA”, IL CHE PUO' FAR PRESUMERE L'APPLICAZIONE DELL'AGEVOLAZIONE NEI LIMITI DEL DE MINIMIS- NON SI RINVENGONO PERO' INDICAZIONI ESPLICITE IN TAL SENSO ALIQUOTE BASE NAZIONALI IN VIGORE DAL 2014 ex DL 66/2014 Aliquota ordinaria: 3,50% dal 1/1/2014 Aliquota ordinaria concessionarie: 3,80% dal 1/1/2014 Aliquota ordinaria banche: 4,20% dal 1/1/2014 Aliquota ordinaria assicurazioni: 5,30% dal 1/1/2014 Aliquota ordinaria enti pubblici: 8,50% dal 1/1/2014 Aliquota ordinaria agricoltura: 1,70% dal 1/1/2014

Scaricare