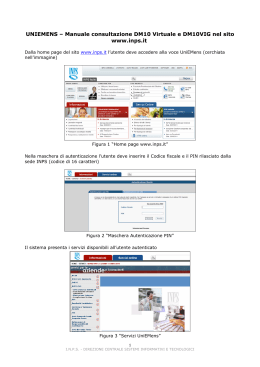

A cura di Mario Solazzo e Silvia Solazzo Direzione Provinciale di Lecce – U.O. Anagrafica e Flussi PREMESSA Competenza gestione dati E-mens La legge del 24 novembre 2003, n. 326, prevede che, a partire dalle retribuzioni del mese di gennaio 2005, i sostituti d’imposta, tenuti al rilascio della certificazione unica (CUD), trasmettano mensilmente agli Enti previdenziali, in via telematica (direttamente o tramite intermediari autorizzati), entro l’ultimo giorno del mese successivo a quello di riferimento, i dati retributivi e le informazioni utili: i Modelli Emens. Le informazioni in essi contenute sono utili tra l’altro: al calcolo dei contributi; all’aggiornamento dell’estratto contributivo della posizione assicurativa del lavoratori; all’erogazione delle prestazioni. DALL’ EMENS ALL’ UNIEMENS Passaggio dalla procedura Emens alla procedura Uniemens Dalle denunce con competenza relativa al mese di Maggio 2009, i flussi EMENS e DM10 sono stati Unificati in un flusso denominato UNIEMENS. Il processo di unificazione è stato graduale: infatti il primo step dell’unificazione è stato l’Uniemens Aggregato. Da aprile 2010 è subentrato definitivamente il flusso Uniemens individuale. I vantaggi di tale procedura vengono riassunti così di seguito: 1. tenere un continuo aggiornamento dell'archivio dei lavoratori, al fine di realizzare una completa anagrafe dei lavoratori dipendenti e occupati, erogare tempestivamente le prestazioni (nell’ottica del “lavorare tempo reale”); 2. rilasciare celermente l’estratto conto ai lavoratori e certificare la data di accesso alla pensione. DALL’ EMENS ALL’ UNIEMENS (segue) Gli intermediari autorizzati possono accedere, dal Sito Istituzionale, alle procedure relative al Rendiconto aziendale e Rendiconto individuale. Tramite il rendiconto aziendale si possono verificare, le denunce presentate e transitate negli archivi centrali dell'Inps consultabili in riferimento al mese o per codice fiscale. Tramite la funzionalità rendiconto individuale è possibile accedere, digitando la matricola aziendale, l'anno di interesse ed il codice fiscale del lavoratore per verificare la correttezza delle denunce e la totalizzazione annua prodotta dalle singole denunce mensili. Ciascuna denuncia è caratterizzata dai criteri di univocità, che la individuano. CRITERI DI UNIVOCITA’ (RIF. DOCUMENTO TECNICO ULTIMA VERSIONE) « Elemento <Azienda>: <AnnoMeseDenuncia>, <CFAzienda>. Elemento <PosContributiva>: <Matricola>. Elemento <DenunciaIndividuale>: <CFLavoratore>, <Qualifica1>, <Qualifica2>, <Qualifica3>, <TipoContribuzione>. Elemento <ListaCollaboratori>: è univoco nell’ambito dell’azienda ed è identificato dall’elemento <CFAzienda>. Elemento <Collaboratore>: <CFCollaboratore>, <TipoRapporto>, <Aliquota>» Con riferimento a ciascun anno di competenza, i dati Emens e Dm10 vengono verificati con la procedura Confronto Monti Retributivi. CONFRONTO MONTI RETRIBUTIVI DM10<Emens/Uniemens DM10>Emens/Uniemens Lettera interruzione termini Verifica mensile tra DM10 ed Emens Verifica mensile tra DM10 ed Emens Dati errati: Dati esatti Correggere da Regolarizzazione con invio Compilazione rettifiche e/o Dm 10/v+F24 quietanzato Dati mancanti Dati Errati Invio o acquisizione on- compilazione ret- line modelli Emens mancanti tifiche per variazione dati Eliminazione denunce duplicate Per la casistica dei dati errati occorre inviare alla sede le ricevute di avvenuta variazione e altra documentazione a corredo NB. In entrambe le situazioni il Durc sarà irregolare Da gennaio 2010 la struttura del flusso Uniemens si compone di: Denuncia Uniemens Individuale Rigo 100 200 300 W R Y O . ______________________ TOTALE DENUNCE INDIVIDUALI Denuncia Uniemens Aziendale Totale dichiarato a debito ex quadro BC ____ ____ a credito ex quadro D ______________________ TOTALE DENUNCIA AZIENDALE UNIEMENS PROVVISORI/ ANOMALI / NON GENERABILI (MESSAGGI N. 9668 DEL 6/6/2012, N. 6323 DEL 3/3/2010) Se TOT. DENUNCE INDIVIDUALI < DENUNCIA AZIENDALE MODELLO UNIEMENS PROVVISORIO Interventi di correzione: 1. Verifica per rigo imponibile errato o mancante con la documentazione (es. LUL) 2. Intervento di rettifica del rigo errato (con l’utilizzo della procedura paghe, o con la procedura di rettifica disponibile sul Sito Istituzionale) NB. La mancata correzione e/o integrazione del modello comporterà la quadratura forzata del modello stesso generando una nota di rettifica, attiva o passiva UNIEMENS PROVVISORI/ ANOMALI / NON GENERABILI (segue) Se TOT. DENUNCE INDIVIDUALI > DENUNCIA AZIENDALE MODELLO UNIEMENS ANOMALO Interventi di correzione: 1. Verifica per rigo imponibile con la documentazione (es. LUL): se errato / duplicato eliminazione/correzione denuncia 2. Verifica Denuncia Aziendale se errata reinvio Denuncia Aziendale NB. La mancata correzione e/o integrazione del modello comporterà la quadratura forzata del modello che risulterà parzialmente insoluto UNIEMENS PROVVISORI/ ANOMALI / NON GENERABILI (segue) Se Se DENUNCIA AZIENDALE ASSENTE oppure TUTTE DENUNCE INDIVIDUALI ASSENTI MODELLO UNIEMENS NON GENERABILE Interventi di correzione: Inviare nuovamente denuncia aziendale o denunce individuali NB. L’assenza di correzione del modello comporterà il mancato adempimento degli obblighi mensili dell’azienda VARIAZIONE DI UNA DENUNCIA UNIEMENS L’invio mensile dei dati consente la creazione del modello “DM10 virtuale”. Eventuali variazioni apportate alle denunce potrebbero comportare la generazione di un modello DM 10-vig virtuale, che dopo le fasi elaborative, potrà essere confermato dalla Sede o dall’Azienda. Poiché il Documento Tecnico stabilisce che «Con “VALENZA CONTRIBUTIVA” si intendono informazioni che concorrono alla ricostruzione del “DM10 virtuale” nelle successive fasi di controllo e contabilizzazione, Una variazione qualunque di tali informazioni, nei mesi successivi, comporta la produzione automatica di un titolo di regolarizzazione.» la variazione di dati, con valenza contributiva, potrà generare un modello Dm 10 Vig Virtuale. VARIAZIONE DI UNA DENUNCIA UNIEMENS (segue) VARIAZIONI Senza Valenza Contributiva Aggiorna solo la posizione individuale del lavoratore Con Valenza Contributiva Riguardanti: A. Criteri di univocità TITOLO DI REGOLARIZZAZIONE (DM VIG VIRTUALE) B. Altri criteri VARIAZIONE DI UNA DENUNCIA UNIEMENS (segue) A. Come effettuare VARIAZIONI CHE INTERESSANO I CRITERI DI UNIVOCITA’: 1. procedura Paghe Annullamento e riproposizione Uniemens individuale e trasmissione file di modifica. Con tale operazione sarà aggiornata l’anagrafica del lavoratore 2. Variazione ed Eliminazione on line dal Sito Inps Uniemens ---------> Eliminazione Uniemens Uniemens ---------> Variazione Uniemens VARIAZIONE DI UNA DENUNCIA UNIEMENS (segue) B. Come effettuare VARIAZIONI CHE NON INTERESSANO I CRITERI DI UNIVOCITA’ 1. procedura Paghe Riproposizione Uniemens individuale e trasmissione file di modifica. Con tale operazione sarà aggiornata l’anagrafica del lavoratore 2. Variazione on line dal Sito Inps Uniemens ----------> Variazione Uniemens ADESIONE / REVOCA FONDI INTERPROFESSIONALI Si precisa che l’unica variazione non apportabile è quella relativa alle regolarizzazioni dell’adesione ai fondi interprofessionali (vedi circolare n.107/2009). Le aziende dovranno attenersi a quanto di seguito descritto: per comunicare la revoca dal precedente Fondo, saranno utilizzati i codici “REVO” e/o “REDI” e, contestualmente, sarà inserito il codice del nuovo Fondo. Questa comunicazione potrà essere effettuata solamente nel mese di competenza. Rimane fermo il concetto che le modifiche di adesioni ai Fondi non accompagnate da espresse e contestuali indicazioni di revoca, non saranno ritenute valide. LA CORREZIONE DELLE DENUNCE ERRATE La variazione delle Denunce Emens / Uniemens è importante non solo ai fini della correzione della posizione individuale e/o aziendale, ma anche per la revisione degli errori presenti nelle denunce: infatti queste, se errate, non aggiornano la posizione contributiva del lavoratore, con conseguenze nell’erogazione delle prestazioni. Per la verifica degli errori è possibile accedere dal Sito Istituzionale in procedura Consultazione Errori. Gli errori più comuni presenti nelle denunce individuali sono: CODICE FISCALE NON VALIDATO DALL’ANAGRAFE TRIBUTARIA CFNV: codice fiscale non validato dall’anagrafe tributaria Come intervenire E’ sufficiente comunicare alla sede il codice fiscale validato del lavoratore interessato proveniente da tessera sanitaria o da codice fiscale validato dall’Agenzia delle Entrate. La sede apporterà le dovute variazioni. Il consulente dovrà variare nella Sua anagrafica, dal mese successivo la presentazione, il codice fiscale errato. ERRORE B014 B014: numero giorni retribuiti inferiori al numero settimane Come intervenire Tali errori sono sovente presenti in denunce parziali quindi generate dai programmi con l’unica informazione presente in <CIGPregressa>. Non trova rispondenza l’esposizione del numero dei giorni con il numero di settimane lavorate. Tale problema deriva dal dato inviato come CIG pregressa. Se il lavoratore ha, nel mese di competenza, un criterio di univocità diverso da quello presente nel mese in cui la Cig viene conguagliata la procedura duplica la denuncia generando l’errore. In questi casi è nessario eliminare la denuncia errata, con dati parziali e contestualmente aggiornare la denuncia del mese inviata in precedenza con l’implementazione dei dati CIG ERRORE CINC CINC: Preavviso: dati in attesa di completamento Come intervenire Si accede da compilazione Rettifiche per il mese di competenza, implementando i dati mancanti che caratterizzano il periodo di preavviso. Gli errori ricorrenti sono: l’assenza dell’evento, il periodo e il numero di settimane riguardanti l’evento stesso. Le informazioni contenute nella presente brochure sono esemplificative. Per eventuali approfondimenti si rimanda alle circolari e ai messaggi pubblicati dall’Istituto.

Scaricare