Il Bilancio Sociale: elementi di senso e tracce di un’esperienza PADOVA 24 novembre 2008 Damiano Previtali Direttiva del Ministero della F.P. sulla rendicontazione sociale nelle A.P. (17/02/06) Gli strumenti per effettuare la rendicontazione sociale possono essere molteplici … il Bilancio sociale può essere considerato il principale, in quanto finalizzato a dar conto del complesso delle attività e a rappresentare in un quadro unitario il rapporto fra visione politica, obiettivi, risorse e risultati. Indicazioni per il curricolo (DM 31/07/2007) Alle singole istituzioni scolastiche spetta poi la responsabilità dell’autovalutazione … ai fini di un continuo miglioramento … anche attraverso dati di rendicontazione sociale …. Indicazioni per il curricolo; pag. 25 Il sistema di valutazione della Dirigenza Scolastica (25/11/2008) L’intero processo di valutazione dei Dirigenti scolastici è ispirato ai principi di equità di trattamento, di trasparenza delle procedure, di oggettività dei criteri di valutazione, di riconoscimento delle specifiche condizioni operative e riserva una particolare attenzione alla responsabilità, anche sociale, collegata al ruolo. “obiettivi di missione”… “obiettivi di leadership” … la promozione dell’etica e la rendicontazione sociale. Due domande di fondo 1. Perché proprio oggi sentiamo il bisogno di promuovere la rendicontazione sociale nella scuola? 2. Come caratterizzare la rendicontazione sociale allo specifico della scuola? Tre idee di fondo 1. Un’idea di scuola 2. Un’idea di comunità 3. Un’idea di sussidiarietà Un’idea di scuola (3 binomi) l’autonomia fra autos et nomos L’autonomia non è un “regolamento” La relazione scuola e comunità non si costruisce per via legislativa L’innovazione sta nel silenzio della normativa e sempre la anticipa il dato (apprendimento) il valore aggiunto (bilancio sociale) … l’enfasi odierna sul “cosa e sul quanto” si è appreso attraverso le comparazioni internazionali, senza una riflessione di senso, rischia di cancellare il “come e il perché” si apprende, che sottendono la dimensione antropologica, culturale e sociale … le reti e il locale le reti come modo di operare il locale come ambiente di riferimento l’autonomia scolastica trova oggetti di lavoro e partner in un ambiente di riferimento si costruisce attraverso una progettualità che trova nello sviluppo di reti una filosofia e un metodo di lavoro La rete assume complessità e democrazia: organizzazione in rete e rete di organizzazioni Un’idea di comunità La scuola è una comunità che vive in una comunità Una scuola nella comunità non solo assume una specifica identità ma contribuisce alla costruzione della stessa identità della comunità Nella dimensione comunitaria abbiamo il riconoscimento della persona e il suo benessere … la scuola è una comunità pedagogica curata La scuola è luogo e tempo pedagogico, con forte valore sociale in cui attraverso il sapere si comprende un modo di stare con le persone dentro una comunità Un’idea di sussidiarietà DEistituzione e REistituzione Il discorso sulla sussidiarietà nella scuola non è la de-istituzione di un modello istituzionalmente forte ma la re-istituzione di una forza sociale come la scuola alla comunità La delicata relazione fra dipendenza ed indipendenza La SUSSIDIARIETA’ come logica integrativa (et-et) e non contrappositiva (aut-aut, pubblico o privato) in un solo e comune tessuto sociale La SCUOLA come interlocutore preferenziale … istituzione determinante per la costruzione di un’identità territoriale … passaggio obbligato lungo un ampio arco di vita per tutti i cittadini … luogo pedagogico del bene comune … Bilancio Sociale Il bilancio sociale è uno strumento di riferimento utile alla rendicontazione nel momento in cui la scuola ha chiarezza della sua vocazione sociale, pena l’incorrere in equivoci ... presuppone l'integrazione di preoccupazioni di natura etica all'interno della visione strategica del servizio Accountability L’esigenza di “rendere conto” delle scelte intraprese, dei processi attivati, dei risultati raggiunti … da parte di coloro che offrono servizi e hanno responsabilità … nei confronti di coloro che portano interessi legittimi … Riferimento per un nuovo discorso intorno all’autonomia e al valore sociale della scuola. Rendicontazione sociale Una risposta al deficit di comprensibilità dei sistemi di rendicontazione pubblici in termini di trasparenza dell’azione e dei risultati, di esplicitazione delle finalità, delle politiche e delle strategie, di misurazione dei risultati e di comunicazione. BILANCIO SOCIALE Il bilancio sociale è nella scuola uno strumento di autonomia e di responsabilità sociale, attraverso cui rendere conto agli interlocutori sociali dell’attuazione delle scelte, delle attività svolte, delle risorse utilizzate e dei risultati raggiunti per la costruzione di un bene comune. Da qui il Bilancio Sociale può essere: una opportunità di definizione; una occasione di riflessione sul sociale; una possibilità di condivisione delle scelte; una scelta di rendicontazione pubblica …. Direttiva del Ministro della Funzione Pubblica (17 febbraio 2006) la dimensione contabile, in quanto può integrare e rivitalizzare il sistema di rendicontazione; la dimensione comunicativa, in quanto può dare spazio e contenuti ai portatori di interesse; la dimensione della responsabilità politica, in quanto determina trasparenza e visibilità delle scelte effettuate; la dimensione del funzionamento, in quanto responsabilizza l’amministrazione sulla sostenibilità della spesa e sulla sua collocazione; la dimensione strategica ed organizzativa, in quanto permette di leggere i processi di pianificazione, programmazione e controllo con possibilità di riorientamento delle scelte; la dimensione professionale, in quanto orienta l’organizzazione del lavoro, fornendo nuove occasioni di motivazione e di responsabilità degli operatori. Idee semplici e lineari Valutazione interna Calda Contestualizzata Flessibile Responsabilizzante Valutazione esterna Fredda Decontestualizzata Rigida Sanzionatoria Il bilancio sociale come integratore (non abbiamo necessità di altri strumenti che si sovrappongono e si alienano ma abbiamo necessità di valorizzare e integrare il lavoro esistente) La frammentazione il Piano dell’Offerta Formativa, il Programma annuale, le Relazioni al Consuntivo e al Programma annuale, la Carta dei servizi, i Regolamenti interni, il Patto educativo … ISO, CAF, AIR, STRESA, AVIMES, DIAMETRO … BILANCIO SOCIALE Un’idea logica e semplice POF BS STRUMENT / AZIONE Un’esperienza in costruzione … la realtà è sempre più complessa BS STRUMENT/AZIONE POF Quattro punti di vista … Gli studenti I genitori I saperi i docenti IL BILANCIO SOCIALE DELL’ISTITUTO SCOLASTICO “G. MAIRONI DA PONTE” UN’ESPERIENZA L’ISTITUTO ISTITUTO TECNICO COMMERCIALE (ITC) LICEO SCIENTIFICO STUDENTI 1069 DOCENTI 122 PERCHE’ IL BILANCIO SOCIALE: QUADRO DI RIFERIMENTO VOLONTA’ DELLA SCUOLA NEL: FARE EMERGERE IL VALORE SOCIALE DEL LAVORO SCOLASTICO COSTRUIRE UN TESSUTO CONNETTIVO PIU’ SOLIDO CON FAMIGLIE E PIU’ AMPIA COMUNITA’ CIVILE E SOCIALE DI APPARTENENZA PROCESSO DI REALIZZAZIONE 1° EDIZIONE: Gruppo operativo 4 docenti 1 figura con funzioni coordinamento D.S. Esperto esterno in rendicontazione sociale PROCESSO DI REALIZZAZIONE 2° EDIZIONE: Allargamento del gruppo operativo ad altre figure di riferimento • • • • referenti di progetto referenti di commissione referenti dei sistemi di monitoraggio e valutazione altro Consolidamento impostazione metodologica adottata nella prima edizione COMPOSIZIONE IDEALE DEL GRUPPO Forte interesse e motivazione Approccio orientato alla programmazione, progettualità e valutazione Competenze di raccolta ed elaborazione dati Capacità di scrittura chiara e sintetica Competenze di elaborazione grafica LA STRUTTURA (edizione a.s. 2006/2007) Presentazione Nota metodologica 1. L’ISTITUTO L’identità Il profilo La storia La comunità di appartenenza Il disegno strategico Gli stakeholder L’assetto istituzionale ed organizzativo L’autonomia scolastica I ruoli di governo e di gestione La progettazione La comunicazione I sistemi di gestione, monitoraggio e valutazione 2. LE RISORSE Le risorse umane Le risorse strumentali Le risorse finanziarie 3. LA RELAZIONE SOCIALE Gli studenti ed i loro risultati • Le caratteristiche della popolazione scolastica • I risultati scolastici La progettualità integrata con la comunità di appartenenza La qualificazione dell’offerta formativa • Orientamento • Supporto didattico ed integrazione • Lingue straniere • Approfondimento culturale • Attività sportive • Cittadinanza e partecipazione UN ESEMPIO: LA RENDICONTAZIONE SUI RISULTATI SCOLASTICI Percentuale di promossi, promossi con debito, respinti nei primi 4 anni di corso Per le classi prime comparazione fra gli esiti in Italiano e Matematica e i giudizi della scuola secondaria di I grado di provenienza in tali discipline Esiti dell’esame di stato Regolarità degli studi (analisi per leva in relazione ad indice socio-culturale ed a giudizio della scuola media) I debiti Eccellenza Certificazione linguistica Scelte post-diploma ed esiti dei test d’ammissione ai corsi universitari VALUTAZIONE DELL’ESPERIENZA aspetti di criticità Mancanza di modelli di riferimento specifici o esperienze consolidate Integrazione con il POF Raccordo dei dati contabili Difficoltà nel reperimento dei dati con cui effettuare confronti esterni Fruibilità del documento Iniziale diffidenza nei confronti della sperimentazione Necessità di reperimento risorse (umane e finanziarie) VALUTAZIONE DELL’ESPERIENZA aspetti positivi diffusione di dati e informazioni su processi e risultati: il bilancio sociale come strumento di comunicazione riflessioni su questioni fondamentali a livello identitario e strategico: il bilancio sociale come strumento di condivisione gestione più consapevole all’interno di alcuni settori: il bilancio sociale come strumento di lavoro apertura di un percorso per la rendicontazione sociale nelle istituzioni scolastiche: il bilancio sociale come strumento di confronto fra scuole Vi è una legge che opera in città … qualcuno iniziava a tosare le monete, a sottrarre oro, quindi le monete pur conservando lo stesso valore legale, perdono valore reale: diventavano moneta cattiva. La gente tende ad utilizzare nel mercato la moneta cattiva, e a tenere a casa la moneta buona, con il risultato che alla fine resta solo la moneta cattiva. (Legge di Gresham) Sir Thomas Gresham (1519-1579), agente di commercio al servizio della monarchia britannica la enunciò nel 1551 Nomina come miglior lavoro al premio: SODALITAS SOCIAL AWARD Ministero per la pubblica amministrazione e l’innovazione Cento storie di buona amministrazione. Caso selezionato. Motivazione: “La trasparenza è un valore e un obiettivo”

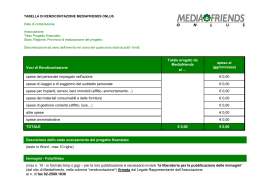

Scaricare