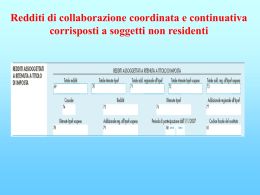

770 SEMPLIFICATO Lavoro autonomo, provvigioni e redditi diversi Entro la fine del mese di luglio occorre presentare il modello 770 Semplificato riferito alle ritenute del 2014 applicate sui redditi corrisposti a professionisti, agenti durante l’anno. Occorre fare attenzione alle particolarità relative a regime speciali (ad esempio nuovi minimi) ed eccedenze di versamento. Il modello 770 Semplificato deve essere utilizzato dai sostituti d’imposta per comunicare in via telematica all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno 2014. Il modello contiene i dati relativi alle certificazioni rilasciate ai soggetti cui sono stati corrisposti in tale anno redditi di lavoro autonomo, provvigioni e redditi diversi. La trasmissione telematica deve essere effettuata entro il 31 luglio 2015. Particolarità lavoro autonomo Nel punto 4 “Ammontare lordo corrisposto” va indicato l’ammontare lordo del compenso corrisposto al netto dell’IVA eventualmente dovuta. Si precisa che il contributo integrativo (ad. esempio 2% o 4%) destinato alle Casse professionali non fa parte del compenso e, quindi, non deve essere indicato a differenza della rivalsa 4% del contributo relativo alla Gestione separata INPS lavoratori autonomi dei professionisti privi di cassa professionale che invece fa parte del compenso lordo ed è assoggettato a ritenuta. Per quanto concerne i compensi erogati ad esercenti prestazioni di lavoro autonomo che hanno optato per i regimi agevolati, relativi alle nuove iniziative di cui all’art. 13 della L. 23 dicembre 2000, n. 388, al punto 4 “Ammontare lordo corrisposto” va indicato l’intero importo corrisposto, ancorché non assoggettato a ritenuta d’acconto. Il medesimo importo deve essere riportato anche nel successivo punto 7 “Altre somme non soggette a ritenuta”. Relativamente ai compensi, non soggetti a ritenuta d’acconto, corrisposti a coloro che applicano il regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27 del DL 98/2011 (regime dei minimi) nel presente punto va altresì indicato l’intero importo corrisposto, ancorché non assoggettato a ritenuta d’acconto. Il medesimo importo deve essere riportato anche nel successivo punto 7 “Altre somme non soggette a ritenuta”. Per la compilazione del punto 6 “Codice” è necessario utilizzare uno dei seguenti codici: 1. nel caso di somme che non hanno concorso a formare il reddito imponibile (90% dell’ammontare erogato), relativo ai compensi percepiti dai docenti e dai ricercatori in base (DL 185/2008); 2. nel caso di somme che non hanno concorso a formare il reddito imponibile (rispettivamente l’80% dell’ammontare erogato per le lavoratrici ed il 70% per i lavoratori) per i lavoratori appartenenti alle categorie individuate con DM 3 giugno 2011 in possesso dei requisiti previsti e che hanno richiesto di fruire del beneficio fiscale previsto dall’art. 3 della L. 238/2010; 3. nel caso di erogazione di altri redditi non soggetti a ritenuta ovvero esenti. Nel punto 7 “Altre somme non soggette a ritenuta” vanno anche indicate le somme che, per espressa disposizione di legge, non costituiscono reddito imponibile per il percipiente e, pertanto, non sono assoggettate a ritenuta. Ad esempio, vanno indicate: ‐ la quota delle provvigioni non soggette a ritenuta (50 per cento o 80 per cento) e ‐ le somme erogate a titolo di rimborso spese anticipate dai percipienti per conto dei committenti, preponenti o mandanti. Con riferimento al punto 7 “Altre somme non soggette a ritenuta” si precisa che gli importi indicati sono sempre ricompresi anche nel precedente punto 4 “Ammontare lordo corrisposto” . Nei punti 20 “Contributi previdenziali a carico del soggetto erogante” e 21 “Contributi previdenziali a carico del percipiente” indicare i redditi annui superiori a euro 5.000 derivanti dalle attività contrassegnate dai codici: • M – prestazioni di lavoro autonomo non esercitate abitualmente • M1 – redditi derivanti dall’assunzione di obblighi di fare, di non fare o permettere e • V – provvigioni corrisposte a incaricato per le vendite a domicilio; provvigioni corrisposte a incaricato per la vendita porta a porta e per la vendita ambulante di giornali quotidiani e periodici (L. 25 febbraio 1987, n. 67). Nei confronti dei soggetti esercenti attività di lavoro autonomo occasionale, la contribuzione previdenziale deve essere applicata sul compenso lordo erogato al lavoratore, dedotte le spese poste a carico del committente e risultanti dalla fattura (Circ. INPS n. 103 del 6 luglio 2004) da indicare nel successivo punto 22 “Spese rimborsate”. Prospetto ST ‐ ritenute operate, trattenute per assistenza fiscale ed imposte sostitutive Nel prima sezione del prospetto ST sono indicati i dati relativi alle ritenute alla fonte operate nonché per esporre tutti i versamenti relativi alle ritenute (periodo di riferimento, ritenute operate, importi utilizzati a scomputo, importo versato, interessi, ravvedimento, codice tributo, data versamento). Nel caso di errata indicazione del codice tributo nel modello di pagamento F24 (es. ritenute su indennità per la cessazione di rapporti di agenzia versate erroneamente con il codice 1038 anziché con il codice tributo 1040) la regolarizzazione può essere effettuata esclusivamente con comunicazione presso un qualsiasi ufficio locale dell’Agenzia delle Entrate. La compilazione del prospetto ST deve poi essere effettuata riportando, con le ordinarie modalità, il codice tributo corretto. In caso di versamenti di ritenute con ravvedimento operoso, nel punto 7 “Importo versato” va riportato l’importo comprensivo dei relativi interessi da esporre nel punto 8 “Interessi”. Non deve essere compilato alcun rigo per il versamento della sanzione e deve essere barrata la casella del punto 9 “Ravvedimento”. Nel quadro ST punto 5 “Utilizzo di versamenti in eccesso” va indicato esclusivamente l’importo che il sostituto ha utilizzato in compensazione interna a scomputo di quanto evidenziato ai punti 2 “Ritenute operate” relativo ai versamenti in eccesso che si sono generati a seguito di versamenti relativi al 2014 eseguiti, anche per errore, in misura eccessiva rispetto al dovuto. La somma di tali importi dovrà essere riportata nel rigo SX4, col. 5 “Ammontare utilizzato a scomputo dei versamenti 2014”, nel rigo SX1 col. 4 “Versamenti 2014 in eccesso” e SX4 col. 4 “Crediti maturati nel 2014”. Eccesso versamento nell’anno non recuperato Nel caso di eccesso di versamento di ritenute di lavoro autonomo non recuperato entro l’anno, nel rigo SX33, colonna 2 “Credito scaturito da ritenute di lavoro autonomo, provvigioni e redditi diversi” indicare la quota del credito di cui al rigo SX4 colonna 6 “Credito da utilizzare in compensazione”, scaturita da ritenute su redditi di lavoro autonomo, provvigioni e redditi diversi. L’importo del credito residuo dovrà essere utilizzato nel 2015 in compensazione tramite modello F24, esclusivamente con il codice tributo 6782. Visto di conformità La Legge di Stabilità 2014 (art. 1, comma 574, della L. 147/2013) subordina l’utilizzo in compensazione dei crediti per importi superiori a 15.000 euro annui alla presenza del visto di conformità nella dichiarazione da cui il credito emerge. In alternativa all’apposizione del visto di conformità è possibile far sottoscrivere la dichiarazione dall’organo incaricato ad effettuare il controllo contabile. Sanzioni penali per reati tributari E' punito con la reclusione da sei mesi a due anni chiunque non versa entro il termine previsto per la presentazione della dichiarazione annuale di sostituto di imposta (Modello 770) ritenute risultanti dalla certificazione rilasciata ai sostituiti, per un ammontare superiore a 50.000 euro per ciascun periodo d'imposta (art. 10-bis D.Lgs 74/2000). Questo vuol dire che è possibile evitare la sanzione penale se il debito per ritenute certificate relativo all’anno 2014 scende sotto i 50.000 mila euro entro il 31 luglio 2015. Il Servizio Fiscale Tributario di API Torino è a disposizione degli associati per informazioni e approfondimenti (011 4513.202-222; [email protected] – [email protected]). Servizio Fiscale Tributario 23/06/2015

Scaricare