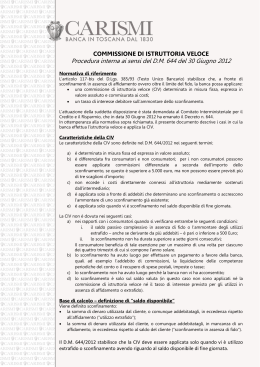

I contratti bancari: alcune novità e questioni (ri)aperte 1. – La prescrizione dell’azione di ripetizione Come noto la Corte Costituzionale, con sentenza 5 aprile 2012 n.78, ha dichiarato l’illegittimità costituzionale dell’art. 2 comma 61 D.L. 29.12.10 n. 225, convertito con modifiche dalla L.26.2.11 n.10, ennesima tappa di una vicenda normativa e giurisprudenziale ampiamente nota. Più che una dettagliata ricostruzione di una simile vicenda, sembra allora opportuno, considerare le ricadute della decisione della Corte Costituzionale sugli sviluppi futuri della materia. In tale ottica non sembra inopportuno rilevare che, anche se il concreto contenuto della decisione è da taluni limitato unicamente alla scelta legislativa di dettare una norma di interpretazione autentica con effetto retroattivo, si deve invece evidenziare che la Consulta, almeno in motivazione, ha criticato in radice la ricostruzione interpretativa alla base della norma di interpretazione autentica, affermando che: “Inoltre, la soluzione fatta propria dal legislatore con la norma denunziata non può sotto alcun profilo essere considerata una possibile variante di senso del testo originario della norma oggetto d’interpretazione. (…) La norma censurata, invece, interviene, con riguardo alle operazioni bancarie regolate in conto corrente, individuando, con effetto retroattivo, il dies a quo per il decorso della prescrizione nella data di annotazione in conto dei diritti nascenti dall’annotazione stessa. (…) Ne deriva che ancorare con norma retroattiva la decorrenza del termine di prescrizione all’annotazione in conto significa individuarla in un momento diverso da quello in cui il diritto può essere fatto valere, secondo la previsione dell’art. 2935 cod. civ. Pertanto, la norma censurata, lungi dall’esprimere una soluzione ermeneutica rientrante tra i significati ascrivibili al citato art. 2935 cod. civ., ad esso nettamente deroga, innovando rispetto al testo previgente, peraltro senza alcuna ragionevole giustificazione”. In altri termini, la Corte Costituzionale sembra affermare che l’opzione di far decorrere la prescrizione dalle singole annotazioni non sia ravvisabile neppure in via interpretativa dall’art. 2935 c.c., al punto che anche una norma che venisse (solo) per il futuro a disporre in tal senso verrebbe a dettare un regime distonico rispetto alla previsione generale dell’art. 2935 c.c., e quindi risulterebbe comunque passibile di censura di illegittimità costituzionale. In realtà la tesi della Consulta – e ancor di più quella delle Sezioni Unite – assume quale dato di partenza fondamentale il postulato per cui durante tutta la durata del rapporto le annotazioni in conto corrente bancario sono mere operazioni contabili, e le “chiusure” periodiche hanno un mero valore contabile, ma non valgono a modificare la natura degli interessi nel frattempo maturati. Tuttavia esiste un orientamento teorico che nega il postulato implicito di tutta l’evoluzione dottrinale e giurisprudenziale in tema di “anatocismo bancario”, e cioè che le clausole dei contratti di conto corrente che prevedono la chiusura periodica dei conti e la produzione di interessi su detti saldi periodici costituiscano ipotesi di “anatocismo” ai sensi e per gli effetti di cui all’art. 1283 c.c. Si è, infatti osservato che in materia di conto corrente bancario è presente una norma specifica - l’art. 1852 c.c. – il quale prevede che “il correntista può disporre in ogni momento delle somme risultanti a suo credito”. Da tale previsione si è dedotto che il saldo contabile prodotto dalle annotazioni non costituisce un mero saldo “virtuale” o un mero insieme di crediti reciproci, ma determina momento per momento le somme di cui il correntista ha la concreta disponibilità, con la conseguenza ogni variazione (in aumento o in diminuzione) delle annotazioni inerenti il conto, modificando l’ammontare delle somme di cui il correntista può disporre, costituisce un vero e proprio pagamento (del correntista, se si opera addebito, della banca se vi è accredito). Ciò comporta che alla chiusura periodica del conto i crediti della banca per interessi saranno esigibili e si porrà un’alternativa: qualora il conto sia attivo o “affidato”, gli interessi saranno pagati con parte dell’attivo (e sarà vero e proprio pagamento) o con l’affidamento (che 1 a sua volta, però, produrrà interessi); se il conto sarà “passivo”, gli interessi diverranno vero e proprio debito, e finiranno per finanziare il correntista, diventando capitale vero e proprio. Si deve solo osservare ulteriormente che un vulnus alla ricostruzione più diffusa si annida nello stesso ragionamento seguito dalle Sezioni Unite, nel momento in cui esse rifiutano l’equazione tra unitarietà del rapporto e possibilità di veder decorrere all’interno di esso la prescrizione in relazione alla ripetizione di pagamenti non dovuti. In questo ragionamento, infatti, la tesi dell’unitarietà del rapporto manifesta profili di contraddittorietà, che conducono a conclusioni non del tutto persuasive. L’unitarietà del rapporto concerne la sua durata, la necessità di rinnovare o meno le dichiarazioni di volontà in ordine alla sua prosecuzione, il problema dell’eventuale jus variandi,ma non vale a rendere unitario ogni profilo del rapporto, che invece ben può articolarsi diacronicamente nei propri ulteriori aspetti, quali, appunto, la prescrizione dell’azione di ripetizione di somme non dovute. Quanto sinora osservato, ovviamente, non può certo sottrarre l’interprete e – soprattutto – l’operatore pratico dal vincolo di misurarsi con il valore nomofilattico della decisione delle Sezioni Unite, ed è per questo che, per ciò che concerne la decorrenza della prescrizione del diritto del correntista di agire in ripetizione di poste debitorie illegittimamente annotate per qualunque voce (anatocismo, interessi ultralegali o commissione massimo scoperto non pattuiti, ecc.), la giurisprudenza si sta adeguando (come già stava facendo prima dell’intervento momentaneo del “milleproroghe” attiene alle indicazioni interpretative delle Sezioni Unite 24418/10, secondo cui l’eccezione di prescrizione decennale può essere validamente opposta dalla Banca, ex artt. 1852, 1823, 2033, 2935 c.c., con riferimento alle sole poste debitorie illegittime che il correntista abbia effettivamente pagato, ritenendo che intervenga pagamento: a. in chiusura del conto, quando il correntista “copre” il saldo passivo”; b. in corso di rapporto, quando il conto corrente non assistito da apertura di credito presenti saldo debitorio e il correntista effettui rimesse (ivi compresi gli accrediti) a copertura del saldo debitorio; c. in corso di rapporto, quando il conto corrente assistito da apertura di credito presenti saldo debitorio eccedente l’affidamento concesso, e la rimessa venga a ridurre o azzerare la parte in eccedenza rispetto al limite del fido (mentre non costituirà pagamento ma ricostituzione di provvista per la restante parte). Ne consegue che in caso di conto già chiuso, la prescrizione può essere eccepita solo se la chiusura sia antecedente di dieci anni la data di notifica dell’atto di citazione (o altro atto di messa in mora), oppure solo con riferimento alle rimesse solutorie, intervenute in epoca antecedente di dieci anni la notifica dell’atto di citazione (o la messa in mora). Meno approfondita l’ipotesi in cui al momento della chiusura del conto il cliente riceva un saldo attivo ridotto per compensazione per le poste passive non dovute. Sul punto va notato che le Sezioni Unite ragionano sempre in termini di conto “passivo”, ma non sembrano prendere in considerazione in modo altrettanto approfondito il conto attivo. Sembra corretto concludere che il cliente possa comunque agire per la rideterminazione corretta del saldo, con decorrenza da dieci anni prima della chiusura e salvi, quindi, i pagamenti intermedi. Analogamente, in caso di conto ancora aperto, il correntista che contesti l’operato indebito della banca eccependo la nullità di talune pattuizioni, potrà chiedere la rettifica del saldo in esito all’eliminazione di quelle poste debitorie che siano state annotate dalla banca in applicazione delle pattuizioni nulle (art. 1827 c.c. "l'inclusione di un credito nel conto non esclude l'esercizio delle azioni ed eccezioni relative all'atto da cui il credito deriva... se l'atto è dichiarato nullo, la relativa partita si elimina dal conto"); ma la banca tuttavia potrà eccepire che gli eventuali effetti restitutori connessi alla rettifica si sono prescritti per effetto delle rimesse solutorie antecedenti di oltre dieci anni la citazione (o altro atto di messa in mora). Non mancano tuttavia, voci che evidenziano come il profilo della nullità della clausola ed il profilo dell'azione di ripetizione dei pagamenti indebiti (e la correlativa prescrizione della stessa) debbano essere tenuti distinti da un ulteriore profilo, costituito dal diritto alla eliminazione delle partite indebitamente annotate. Tale diritto avrebbe un carattere autonomo e distinto rispetto alla ripetizione dell'indebito, e, conseguentemente, sarebbe soggetto ad una distinta prescrizione, 2 dovendo comunque essere azionato ai fini della rideterminazione del saldo corretto del conto. Secondo questa ricostruzione, infatti, la mera azione di accertamento della nullità della clausola sugli interessi non sarebbe di per sé idonea a determinare il ricalcolo del saldo del conto, avendo la stessa unicamente valore di accertamento generale sulla operatività della clausola. Per quanto concerne l’eccezione di prescrizione, si va affermando l’orientamento secondo cui la banca che sollevi tale eccezione dovrà indicare compiutamente i pagamenti avvenuti nel decennio precedente la citazione o la messa in mora, specificando altresì se il conto era o meno affidato, ed entro che importo. Tale, condivisibile affermazione, tuttavia, dovrebbe trovare correlazione nell’affermazione dell’obbligo del correntista che agisca contestando l’addebito di poste non dovute si evidenziare dette poste, e non limitarsi a dedurre la nullità della clausole del contratto di conto corrente per poi chiedere il ricalcolo del suo saldo. Problema: la verifica della natura solutoria delle singole rimesse va effettuata effettuata sulla base delle annotazioni in conto originarie (cioè comprensive delle annotazioni indebite) o già depurate? Preferibile la prima soluzione perché si parla di indebito, ed il pagamento non risulterebbe indebito se lo si riferisse a un saldo già decurtato delle annotazioni non dovute. Semmai si porrà il problema di distinguere, per i singoli pagamenti, la parte da imputare a poste non dovute (costituente indebito eventualmente prescritto) e la parte che costituisce pagamento di poste dovute. Problema: su quale saldo va effettuata la verifica? Se si segue l’orientamento in tema di revocatoria fallimentare, e richiamato da Cass. S.U. n. 24418/10, la verifica andrebbe effettuata con riferimento al “saldo disponibile” del conto (“all’effettiva disponibilità di denaro liquido da parte del correntista nel momento in cui effettua la rimessa, non al <saldo contabile> che riflette la registrazione delle operazioni in ordine puramente cronologico, né al <saldo per valuta>, che è effetto del posizionamento delle partite unicamente in base alla data di maturazione degli interessi”: Cass. n. 24588/05 e n. 23107/07). Si può citare al riguardo l’orientamento milanese che opta di effettuare il calcolo solo sulla base del saldo contabile (rapportando la data valuta alla data operazione, quando venga eccepita e accertata l'assenza di una pattuizione in punto valute antergate o postergate al fine del calcolo degli interessi). Appendice: schema di C.T.U. del Tribunale di Milano Il CTU, sentite le parti e i loro eventuali CTP, effettuata ogni indagine necessaria ed opportuna, esaminata la documentazione prodotta, e quella eventualmente offerta dalle parti nel corso dell’indagine nei limiti di cui all’art. 198 c.p.c., proceda nei seguenti termini con riferimento al contratto di conto corrente n…. intervenuto tra xx e Banca yy: 1) effettui ogni conteggio con verifica giorno per giorno e con decorrenza dalla data di apertura del conto, ovvero dal saldo risultante alla data del (l’estratto di C/C più risalente prodotto dal correntista, se attore), ovvero dalla data del … con saldo “0” (estratto di C/C più risalente prodotto dalla Banca, se attore in monitorio), 2) espunga dal conteggio spese e commissioni di massimo scoperto (se non concordate), 3) sino alla data del 30.6.2000 espunga dal conteggio la capitalizzazione trimestrale degli interessi passivi, senza procedere ad alcuna capitalizzazione, 4) successivamente alla data del 1.7.2000 conteggi la capitalizzazione degli interessi passivi (al tasso di cui sub 5) con la stessa periodicità della capitalizzazione degli interessi attivi quale effettuata dalla banca (alla data del 1.7.2000 il saldo sarà comprensivo degli interessi semplici maturati sino a detta data, come determinati sub 5), 5) calcoli gli interessi passivi applicando agli scoperti di conto: a) il tasso legale (se contratto stipulato prima del 9.7.92 –entrata in vigore L.154/92vedi Corte Cost. ord. 18.12.09 n.338) b) il tasso sostitutivo di cui all’art.117 TUB (ante D.L.vo n.141/10) determinato in relazione al tasso nominale minimo dei buoni ordinari del tesoro annuali emessi nei 12 mesi precedenti la conclusione del contratto (se contratto stipulato dopo il 9.7.92 –ex art.11 preleggi e art.161 n.6 TUB) ovvero, se più favorevoli al cliente, nei 12 mesi precedenti lo svolgimento dell’operazione (ex art.117 TUB come modificato 3 con D.Lvo n.141/10, per contratti successivi al 2.1.11 -non potrà mai esserci eccezione prescrizione), 6) ove emergano (anche in base al ricalcalo richiesto) saldi attivi, calcoli gli interessi creditori a) al tasso legale (se contratto stipulato prima del 9.7.9) b) al tasso sostitutivo di cui all’art.117 TUB (ante D.L.vo n141/10) determinato in relazione al tasso nominale massimo dei buoni ordinari del tesoro annuali emessi nei 12 mesi precedenti la conclusione del contratto (se contratto stipulato dopo il 9.7.92) ovvero, se più favorevoli al cliente, nei 12 mesi precedenti lo svolgimento dell’operazione (ex art.117 TUB come modificato con D.Lvo n.141/10, per contratti successivi al 2.1.11), 7) verifichi, per il periodo anteriore al …(data che sarà anteriore di 10 anni la notifica dell’atto di citazione ovvero altro atto di messa in mora), e sulla base delle originarie annotazioni contabili della Banca, se vi siano stati pagamenti solutori, ossia versamenti in conto a pagamento (con riferimento al saldo disponibile) di saldi debitori (per conti correnti senza fido, ovvero per periodi –individuabili dal giudice o dal CTU sulla base della documentazione prodotta- in cui il correntista non beneficiava di aperture di credito), ovvero versamenti in conto a pagamento (con riferimento al saldo disponibile) di saldi debitori per importi superiori al fido concesso (per conti correnti con fido), a) in tal caso individui, per ciascun pagamento solutorio riscontrato (ovvero per la parte solutoria di ciascuna rimessa in conto), in quale misura l’importo risultasse a detta data a pagamento di poste pregresse annotate a debito di cui sub 2 e 3 (nella misura non coperta da pagamenti solutori pregressi), defalcando quanto debba essere imputato a pagamento di interesse semplice (nei termini di cui sub 5) maturati sino a detta data (nonché a pagamento di c.m.s. –se le c.m.s., concordate nello specifico, non vengono espunte) 8) all’esito dei conteggi richiesti da 1 a 6, e tenendo conto che -con verifica giorno per giornonon potranno essere espunte le annotazioni a debito di cui sub 2 e 3 per la parte pagata nei termini di cui sub 7a), determini il saldo finale del conto alla data di chiusura (ovvero alla data di notifica dell’atto di citazione –se conto ancora aperto) e l’eventuale differenza rispetto al saldo evidenziato dalla Banca. 2. – Lo ius variandi L'art. 8, D.L. 13 maggio 2011, n. 70 ha apportato una ulteriore modifica all’art. 118 T.U.L.B., introducendo un comma 2-bis. L’attuale formulazione dell’art. 118 è, dunque, la seguente 118. Modifica unilaterale delle condizioni contrattuali. 1. Nei contratti a tempo indeterminato può essere convenuta, con clausola approvata specificamente dal cliente, la facoltà di modificare unilateralmente i tassi, i prezzi e le altre condizioni previste dal contratto qualora sussista un giustificato motivo. Negli altri contratti di durata la facoltà di modifica unilaterale può essere convenuta esclusivamente per le clausole non aventi ad oggetto i tassi di interesse, sempre che sussista un giustificato motivo. 2. Qualunque modifica unilaterale delle condizioni contrattuali deve essere comunicata espressamente al cliente secondo modalità contenenti in modo evidenziato la formula: «Proposta di modifica unilaterale del contratto», con preavviso minimo di due mesi, in forma scritta o mediante altro supporto durevole preventivamente accettato dal cliente. Nei rapporti al portatore la comunicazione è effettuata secondo le modalità stabilite dal CICR. La modifica si intende approvata ove il cliente non receda, senza spese, dal contratto entro la data prevista per la sua applicazione. In tale caso, in sede di liquidazione del rapporto, il cliente ha diritto all'applicazione delle condizioni precedentemente praticate. 4 2-bis. Se il cliente non è un consumatore nè una micro-impresa come definita dall’ articolo 1, comma 1, lettera t), del decreto legislativo 27 gennaio 2010, n. 11, nei contratti di durata diversi da quelli a tempo indeterminato di cui al comma 1 del presente articolo possono essere inserite clausole, espressamente approvate dal cliente, che prevedano la possibilità di modificare i tassi di interesse al verificarsi di specifici eventi e condizioni, predeterminati nel contratto. 3. Le variazioni contrattuali per le quali non siano state osservate le prescrizioni del presente articolo sono inefficaci, se sfavorevoli per il cliente. 4. Le variazioni dei tassi di interesse adottate in previsione o in conseguenza di decisioni di politica monetaria riguardano contestualmente sia i tassi debitori che quelli creditori, e si applicano con modalità tali da non recare pregiudizio al cliente. La norma era già stata oggetto di una prima significativa modifica con il d.l. 223/2006 (Decreto Bersani), conv. L. 248/2006, la quale aveva introdotto un principio generale che subordinava la facoltà delle banche di apportare modifiche unilaterali ai contratti di durata ad un duplice requisito costituito dalla presenza di un giustificato motivo, ed alla effettuazione di una preventiva comunicazione al cliente che legittimava quest'ultimo a recedere dal rapporto entro i successivi sessanta giorni. Ulteriormente, la presenza del quinto comma dell’art. 117 comportava un espresso richiamo alla disciplina di cui all’art. 1341 cc, e quindi al requisito della specifica approvazione della clausola che conteneva la facoltà di variazione, con un regime che appare anche più rigoroso rispetto a quello dettato in via generale dall’art. 33 del Codice del Consumo per i servizi finanziari non disciplinati dal T.U.L.B. Naturalmente restava aperta la questione della individuazione del "giustificato motivo", dovendosi ritenere che con tale clausola generale il legislatore intendesse riferirsi ad eventi di carattere generale, e cioè idonei ad incidere non su uno specifico rapporto giuridico ma su una generalità di rapporti, da individuarsi per categorie, oltre che, naturalmente, ad eventi che incidessero sulla specifica affidabilità del cliente. In presenza del giustificato motivo la disciplina, su questo profilo tuttora vigente, prevede l'inoltro al cliente di una proposta di modifica unilaterale del contratto, da trasmettersi in forma scritta o tramite altro supporto durevole. Una volta ricevuta tale proposta la definitiva modifica del contratto e subordinata al mancato esercizio, da parte del cliente della facoltà di recesso entro un termine di 60 giorni dalla ricezione della proposta. Si tratta – va notato – di uno schema di modifica “unilaterale” piuttosto peculiare, in quanto la comunicazione al cliente e la sua tacita adesione ben giustificherebbero la ricostruzione della fattispecie in termini bilaterali, con la conseguenza che in realtà la modifica non è unilateralmente apportata dalla banca, ma è frutto di una proposta cui fa seguito una accettazione tacita con facoltà alternativa di esercitare il diritto di recesso. Logica conseguenza è che la variazione dovrebbe risultare efficace solo allo scadere del 60º giorno, poiché solo in tale momento il contratto subisce la concreta modifica del proprio contenuto. Il successivo d.lgs. 141/2010 ha comportato in primo l'eliminazione del quinto comma dell’art. 117, riconducendo l'intera disciplina dello ius variandi nell'ambito dell’art. 118. Per contro la sostituzione della clausola "le altre condizioni di contratto" con la formula "le altre condizioni previste nel contratto" sembra suggerire che la facoltà di modifica attribuita la banca può riferirsi solamente a clausole già presenti nell'originario testo contrattuale mentre non si può estendere all'inserimento di clausole del tutto nuove. La principale novità dell’intervento del 2010 è tuttavia costituita dalla distinzione tra contratti a tempo indeterminato e "altri contratti di durata". In tal modo il legislatore ha cercato di eliminare un'incertezza interpretativa in ordine all'originario generico riferimento ai contratti di durata, che per alcuni non era del tutto chiaro se si riferisse esclusivamente i contratti a tempo indeterminato, o potesse essere riferito anche ai contratti a tempo determinato. 5 Per i contratti a tempo indeterminato la facoltà di modifica unilaterale di tassi, prezzi, ed altre condizioni deve essere oggetto di specifica pattuizione con il cliente fermo restando che la modifica unilaterale resta subordinata alla presenza di un giustificato motivo. Per gli altri contratti di durata viene introdotta una ulteriore limitazione, in quanto non solo la modifica unilaterale deve essere pattuita, e resta subordinata alla presenza di un giustificato motivo, ma viene altresì esclusa la possibilità di apportare modifiche alle clausole che riguardano i tassi di interesse. Su questo assetto è intervenuto il già citato D.L. 13 maggio 2011, n. 70, il quale, introducendo l’art. 2-bis , ha previsto una deroga al divieto di modifica dei tassi di interesse per i contratti di durata, a condizione che il cliente non rientri nella categoria dei consumatori, oppure in quella delle micro imprese, e comunque stabilendo che la variazione del tasso possa avvenire solo al verificarsi di specifici eventi e condizioni che dovranno essere stati predeterminati ex ante nella clausola che contempla, appunto, tale facoltà. Alla luce di tale innovazione, quindi, il divieto di modifica dei tassi di interesse nei contratti non a tempo indeterminato opererà solo per i consumatori e le micro imprese, mentre i professionisti e le imprese medio grandi risultano attratti in una disciplina assai simile a quella dei contratti a tempo indeterminato, e differenziata da quest'ultima per il solo profilo che gli eventi che giustificano la variazione del tasso devono essere stati predeterminati nella clausola che tale variazione consente. Non è poi inopportuno rammentare che in tema di credito al consumo se controparte della banca è un consumatore, trovano applicazione le disposizioni sul recesso di cui all’art. 125-bis segg. T.U.L.B., mentre nel caso di contratti quadro relativi a servizi di pagamento e alle operazioni di pagamento opera per lo ius variandi la diversa disciplina dell’art. 126-sexies. 126-sexies. Modifica unilaterale delle condizioni. 1. Ogni modifica del contratto quadro o delle condizioni e informazioni a esso relative fornite all’utilizzatore ai sensi dell’articolo 126-quater, comma 1, lettera a), è proposta dal prestatore dei servizi di pagamento secondo le modalità stabilite dalla Banca d'Italia, con almeno due mesi di anticipo rispetto alla data di applicazione prevista. 2. Il contratto quadro può prevedere che la modifica delle condizioni contrattuali si ritiene accettata dall’utilizzatore a meno che questi non comunichi al prestatore dei servizi di pagamento, prima della data prevista per l’applicazione della modifica, che non intende accettarla. In questo caso, la comunicazione di cui al comma 1, contenente la proposta di modifica, specifica che in assenza di espresso rifiuto la proposta si intende accettata e che l’utilizzatore ha diritto di recedere senza spese prima della data prevista per l’applicazione della modifica. 3. Le modifiche dei tassi di interesse o di cambio possono essere applicate con effetto immediato e senza preavviso; tuttavia, se sono sfavorevoli per l’utilizzatore, è necessario che ciò sia previsto nel contratto quadro e che la modifica sia la conseguenza della variazione dei tassi di interesse o di cambio di riferimento convenuti nel contratto. L’utilizzatore è informato della modifica dei tassi di interesse nei casi e secondo le modalità stabilite dalla Banca d'Italia. 4. Le modifiche dei tassi di interesse o di cambio utilizzati nelle operazioni di pagamento sono applicate e calcolate in una forma neutra tale da non creare discriminazioni tra utilizzatori, secondo quanto stabilito dalla Banca d'Italia. 5. Restano ferme, in quanto compatibili, le disposizioni di cui all’articolo 33, commi 3 e 4, del decreto legislativo 6 settembre 2005, n. 206 che invece non subordina lo ius variandi alla presenza di un giustificato motivo. 3. – Commissione Massimo Scoperto e il nuovo 117-bis T.U.L.B. Della c.m.s. è perfino mancata una concreta definizione sino alla L. 2/2009. In precedenza una definizione era contenuta soltanto nelle Istruzioni della Banca d’Italia per la rilevazione del tasso effettivo globale medio ai sensi della legge sull’usura del 1996, laddove si stabiliva che la commissione era il “corrispettivo pagato dal cliente per compensare l’intermediario dall’onere di 6 dover essere sempre in grado di fronteggiare una rapida espansione nell’utilizzo dello scoperto di conto” Il problema originario della c.m.s. era che la prassi bancaria, aveva finito per applicare la commissione con riferimento al massimo saldo negativo nel periodo considerato (appunto il massimo scoperto) sommandola agli interessi passivi. In tal modo, però, la c.m.s. cessava di essere una remunerazione per la disponibilità accordata dalla banca al cliente, e diveniva remunerazione supplementare per il credito effettivamente utilizzato, sommata agli interessi. La stessa Cassazione (6 agosto 2002, n. 11772) aveva posto l’alternativa tra una c.m.s. che operava come un accessorio che si aggiunge agli interessi passivi, in una misura percentuale conteggiata sulle somme effettivamente utilizzate, al pari degli interessi passivi; ed una c.m.s avente funzione remunerativa dell’obbligo della banca di tenere a disposizione dell’accreditato una determinata somma per un determinato periodo di tempo, indipendentemente dal suo utilizzo. In entrambi ai casi la Suprema Corte aveva escluso la possibilità di conteggiare la capitalizzazione trimestrale “perché, se la natura della commissione di massimo scoperto è assimilabile a quella degli interessi passivi, le clausole anatocistiche, pattuite nel regime anteriore all’entrata in vigore della l. n. 154 del 1992, sono nulle (…); se invece è un corrispettivo autonomo dagli interessi, non è ad essa estensibile la disciplina dell’anatocismo, prevista dall’art. 1283 c.c. espressamente per gli interessi scaduti”. Anche più di recente Cass. 18 gennaio 2006 n. 870, aveva affermato la legittimità della c.m.s. sul postulato che essa costituisse “remunerazione accordata alla banca per la messa a disposizione di fondi a favore del correntista indipendentemente dall’effettivo prelevamento della somma”, e fosse quindi del tutto distinta sul piano causale dagli agli interessi corrispettivi. Spesso, poi, il problema era di applicazione concreta, in quanto i contratti stipulati dalle banche si limitavano a fissare l’ammontare della c.m.s., ma non indicavano i criteri di applicazione, con la conseguenza che la funzione effettiva della c.m.s finiva per dover essere accertata sull’operatività concreta del conto. Con la L. 28 gennaio 2009, n. 2 (Conversione in legge, con modificazioni, del decreto-legge 29 novembre 2008, n. 185, recante misure urgenti per il sostegno a famiglie, lavoro, occupazione e impresa e per ridisegnare in funzione anti-crisi il quadro strategico nazionale), veniva dettata una norma specifica, l’art. 2-bis Art. 2-bis Ulteriori disposizioni concernenti contratti bancari (16) [1. Sono nulle le clausole contrattuali aventi ad oggetto la commissione di massimo scoperto se il saldo del cliente risulti a debito per un periodo continuativo inferiore a trenta giorni ovvero a fronte di utilizzi in assenza di fido. Sono altresì nulle le clausole, comunque denominate, che prevedono una remunerazione accordata alla banca per la messa a disposizione di fondi a favore del cliente titolare di conto corrente indipendentemente dall'effettivo prelevamento della somma, ovvero che prevedono una remunerazione accordata alla banca indipendentemente dall'effettiva durata dell'utilizzazione dei fondi da parte del cliente, salvo che il corrispettivo per il servizio di messa a disposizione delle somme sia predeterminato, unitamente al tasso debitore per le somme effettivamente utilizzate, con patto scritto non rinnovabile tacitamente, in misura onnicomprensiva e proporzionale all'importo e alla durata dell'affidamento richiesto dal cliente, e sia specificatamente evidenziato e rendicontato al cliente con cadenza massima annuale con l'indicazione dell'effettivo utilizzo avvenuto nello stesso periodo, fatta salva comunque la facoltà di recesso del cliente in ogni momento. L'ammontare del corrispettivo omnicomprensivo di cui al periodo precedente non può comunque superare lo 0,5 per cento, per trimestre, dell'importo dell'affidamento, a pena di nullità del patto di remunerazione. Il Ministro dell'economia e delle finanze assicura, con propri provvedimenti, la vigilanza sull'osservanza delle prescrizioni del presente articolo.] 2. Gli interessi, le commissioni e le provvigioni derivanti dalle clausole, comunque denominate, che prevedono una remunerazione, a favore della banca, dipendente 7 dall'effettiva durata dell'utilizzazione dei fondi da parte del cliente, dalla data di entrata in vigore della legge di conversione del presente decreto, sono comunque rilevanti ai fini dell'applicazione dell'articolo 1815 del codice civile, dell'articolo 644 del codice penale e degli articoli 2 e 3 della legge 7 marzo 1996, n. 108. Il Ministro dell'economia e delle finanze, sentita la Banca d'Italia, emana disposizioni transitorie in relazione all'applicazione dell'articolo 2 della legge 7 marzo 1996, n. 108, per stabilire che il limite previsto dal terzo comma dell'articolo 644 del codice penale, oltre il quale gli interessi sono usurari, resta regolato dalla disciplina vigente alla data di entrata in vigore della legge di conversione del presente decreto fino a che la rilevazione del tasso effettivo globale medio non verrà effettuata tenendo conto delle nuove disposizioni. [3. I contratti in corso alla data di entrata in vigore della legge di conversione del presente decreto sono adeguati alle disposizioni del presente articolo entro centocinquanta giorni dalla medesima data. Tale obbligo di adeguamento costituisce giustificato motivo agli effetti dell'articolo 118, comma 1, del testo unico delle leggi in materia bancaria e creditizia, di cui al decreto legislativo 1° settembre 1993, n. 385, e successive modificazioni. (18)] La norma, quindi, pur dettando dei limiti, in primo luogo veniva a consentire che la c.m.s. venisse calcolata o sull’ammontare massimo utilizzato o sul fido, in quanto, se disciplinava la c.m.s. nella “versione” commisurata al fido (ammettendola solo su specifica pattuizione a pena di nullità), tuttavia prospettava la legittimità di una c.m.s. commisurata all’utilizzo, ponendo solo un limite (operatività per la sola apertura di credito – e quindi non in assenza di fido o con sconfinamento sul medesimo - ed applicazione a condizione che il cliente risulti a debito per un tempo pari o superiore a trenta giorni), ma riconoscendola come voce distinta (ed aggiuntiva) rispetto agli interessi. Quindi: - la c.m.s. commisurata sull’utilizzo effettivo veniva ammessa solo in presenza di un fido e nei limiti del medesimo (reprimendo la prassi dei “fidi di fatto”), a condizione che l’utilizzo si protraesse per almeno trenta giorni - la c.m.s. commisurata alla mera “messa a disposizione” (denominata “commissione per il servizio di messa a disposizione delle somme”), idonea a sommarsi al tasso di interesse (ed anche alla c.m.s., quale commissione sull’utilizzato), veniva in linea di principio dichiarata nulla, ma ammessa in presenza di una serie di condizioni, e cioè: 1) che il corrispettivo fosse predeterminato in misura onnicomprensiva e proporzionale all’importo e alla durata dell’affidamento richiesto; 2) che il patto fosse redatto per iscritto, unitamente al tasso debitore per le somme utilizzate; 3) che il patto non fosse rinnovabile tacitamente; 4) che il corrispettivo fosse specificamente evidenziato e rendicontato al cliente con cadenza massima annuale e con l’indicazione dell’effettivo utilizzo delle somme avvenuto nello stesso periodo; 5) che il cliente potesse recedere in ogni momento. Ne derivava la nullità di clausole che stabilissero in modo del tutto generico l’applicazione della c.m.s. La nuova disciplina della c.m.s. stabiliva altresì che la commissione connessa all’effettiva utilizzazione dei fondi venisse calcolata nell’ambito del tasso-soglia di cui alla legge anti-usura. La previsione (l’unica tuttora vigente della norma) si riferisce solo alla commissione per l’effettivo utilizzo, e quindi sembrerebbe escludere invece la commissione per la mera messa a disposizione delle norme, con una differenza di trattamento che risulta difficilmente spiegabile. La Banca d’Italia, effettivamente, nell’agosto del 2009, enunciando nuove Istruzioni per la rilevazione dei tassi effettivi globali medi stabilì (punto C.4) ha invece stabilito che nell’ambito del tasso andavano ricompresi anche “gli oneri per la messa a disposizione dei fondi (…) e la commissione di massimo scoperto laddove applicabile secondo le disposizioni di legge vigenti”. Va poi osservato che l’insieme di tali previsioni sembrava essere destinato ad essere applicato solo per il futuro, senza spiegare effetti diretti sulla disciplina previgente. Non a caso sempre le istruzioni della Banca d’Italia dell’agosto del 2009 avevano dettato una disciplina transitoria, 8 prevedendo che “fino al 31 dicembre 2009, al fine di verificare il rispetto del limite oltre il quale gli interessi sono sempre usurari ai sensi dell’art. 2 comma 4 l. 7 marzo 1996, n. 108, gli intermediari devono attenersi ai criteri indicati nelle Istruzioni della Banca d’Italia e dell’UIC pubblicate rispettivamente nella G.U. n. 74 del 29 marzo 2006 e n. 102 del 4 maggio 2006”, e che “nel periodo transitorio restano pertanto esclusi dal calcolo del T.E.G. per la verifica del limite di cui al punto precedente (ma vanno inclusi nel TEG per l’invio delle segnalazioni alla Banca d’Italia): a) la c.m.s. e gli oneri applicati in sostituzione della stessa, come previsto dalla legge n. 2 del 2009 (...)”. Per contro la Cassazione penale (Cass. pen. 19 febbraio 2010, n. 12028, ma si veda anche la successiva Cass. pen., 19 dicembre 2011 n. 46669), ha ritenuto di leggere l’art. 2-bis come norma di interpretazione autentica dell’art. 644 c.p., concludendo nel senso che nella determinazione del tasso effettivo globale praticato da un intermediario finanziario nei confronti del soggetto fruitore del credito doveva deve tenersi conto anche della commissione di massimo scoperto, ove praticata. In contrario si può rilevare a) che l’art.2 L.108/96 deve essere letto tenendo presente sia il comma 1 - secondo cui “il Ministero del Tesoro, sentiti la Banca d’Italia e l’Ufficio Italiano Cambi, rileva trimestralmente il tasso effettivo globale medio, comprensivo di commissioni …riferito ad anno …degli interessi praticati dalle banche e intermediari finanziari…i valori medi derivanti da tale rilevazione … sono pubblicati senza ritardo nella Gazzetta Ufficiale” - sia il comma 4 - secondo cui “il limite previsto dal terzo comma dell’art.644 del codice penale, oltre il quale gli interessi sono sempre usurari, è stabilito nel tasso medio risultante dall’ultima rilevazione pubblicata nella Gazzetta Ufficiale ai sensi del comma 1 relativamente alla categoria di operazioni in cui il credito è compreso, aumentato della metà”; b) che i Decreti Ministeriali pubblicati trimestralmente in adesione all’art.2 c.1 L.108/96, ai quali è allegata la tabella che riporta i tassi effettivi globali medi praticati da banche e intermediari nel trimestre precedente, sanciscono all’art.2 che “ai fini della determinazione degli interessi usurari ai sensi dell’art.2 comma 4 L.108/96 i tassi riportati in tabella …devono essere aumentati della metà”; ribadiscono all’art.1 c.2 che “i tassi non sono comprensivi della commissione di massimo scoperto… la percentuale media della c.m.s. rilevata nel trimestre è riportata separatamente in tabella”; puntualizzano all’art.3 che “le banche e gli intermediari finanziari al fine di verificare il rispetto del limite di cui all’art.2 comma 4 L.108/96, si attengono ai criteri di calcolo delle <istruzioni per la rilevazione del tasso effettivo globale ai sensi legge dell’usura> emanate dalla Banca d’Italia e dall’Ufficio Italiano Cambi”; c) che quindi, sino all’aggiornamento dell’agosto 2009, se è sostenibile che le Istruzioni Banca d’Italia per la rilevazione del TEG, non estendendo la rilevazione alle c.m.s., disponevano in termini non conformi al disposto dell’art.2 comma 1 prima parte L.108/96, va tuttavia rilevato che il TEG rilevato, e pubblicato in Gazzetta Ufficiale, era presentato a banche e intermediari come parametro di riferimento per il rispetto del tasso soglia d’usura, e che in termini vincolanti erano richiamati i criteri di calcolo sanciti nelle Istruzioni Banca d’Italia; d) che, conseguentemente risulta arduo affermare, quanto al profilo civilistico, l’illegittimità dell’operato delle banche che (con riferimento alle c.m.s. ante L.2/09) abbiano preso atto del TEG pubblicato in Gazzetta Ufficiale e si siano uniformate alle Istruzioni Banca d’Italia (ante aggiornamento agosto 2009) nel procedere alla verifica del limite del TEG applicabile trimestralmente, né si ritiene di poter accertare il superamento del limite confrontando il tasso effettivo applicato dalla banca, comprensivo di c.m.s., con il TEG pubblicato in Gazzetta Ufficiale, conteggiato in assenza delle c.m.s.. Tale quadro già frastagliato è stato ulteriormente modificato, in quanto con il D.L. 201/2011 (c.d. “Salva Italia”) viene introdotto l’art. 117-bis T.U.L.B. finalizzato a ridurre gli oneri per gli affidamenti e gli sconfinamenti. 117-bis. Remunerazione degli affidamenti e degli sconfinamenti (312). 9 1. I contratti di apertura di credito possono prevedere, quali unici oneri a carico del cliente, una commissione onnicomprensiva, calcolata in maniera proporzionale rispetto alla somma messa a disposizione del cliente e alla durata dell’affidamento, e un tasso di interesse debitore sulle somme prelevate. L’ammontare della commissione, determinata in coerenza con la delibera del CICR anche in relazione alle specifiche tipologie di apertura di credito e con particolare riguardo per i conti correnti, non può superare lo 0,5 per cento, per trimestre, della somma messa a disposizione del cliente (313). 2. A fronte di sconfinamenti in assenza di affidamento ovvero oltre il limite del fido, i contratti di conto corrente e di apertura di credito possono prevedere, quali unici oneri a carico del cliente, una commissione di istruttoria veloce determinata in misura fissa, espressa in valore assoluto, commisurata ai costi e un tasso di interesse debitore sull’ammontare dello sconfinamento (314). 3. Le clausole che prevedono oneri diversi o non conformi rispetto a quanto stabilito nei commi 1 e 2 sono nulle. La nullità della clausola non comporta la nullità del contratto. 4. Il CICR adotta disposizioni applicative del presente articolo, ivi comprese quelle in materia di trasparenza e comparabilità, e può prevedere che esso si applichi ad altri contratti per i quali si pongano analoghe esigenze di tutela del cliente; il CICR prevede i casi in cui, in relazione all’entità e alla durata dello sconfinamento, non sia dovuta la commissione di istruttoria veloce di cui al comma 2. La nuova previsione, quindi, adotta in modo netto la strada della “commissione di affidamento” (vecchio art. 2-bis comma 1, seconda parte), mentre dichiara la definitiva inammissibilità della c.m.s. Rimangono peraltro margini di ambiguità, in quanto, nello stabilire che la commissione debba essere commisurata alla durata ed all’importo dell’affidamento, non viene chiarito come calcolare tali fattori, mancando un criterio legislativo di calcolo. Permane il requisito della forma scritta (desumibile dall’art. 117 comma 4 t.u.b., secondo cui “I contratti indicano il tasso d’interesse e ogni altro prezzo e condizione praticati, inclusi, per i contratti di credito, gli eventuali maggiori oneri in caso di mora”) ma viene introdotta la possibilità di rinnovo tacito del contratto. Mentre la nuova norma conferma (a pena di nullità) la soglia dello 0,5%, per trimestre, della somma messa a disposizione del cliente, non fissa invece limiti per l’ulteriore “commissione di istruttoria veloce” (c.i.v.), prevista, in aggiunta al tasso di interesse debitore sull’ammontare dello sconfinamento (c.d. tasso extrafido), per gli scoperti sui conti non affidati, ovvero a “fronte di sconfinamenti in assenza di affidamento”. Questa commissione avrebbe potuto rivelarsi anche più onerosa della c.m.s. perché, per quanto determinata in misura fissa, ed espressa in valore assoluto, poteva essere applicata (stando al dato normativo) al verificarsi di un importo minimo di scoperto e di un breve periodo di permanenza del saldo debitore, avendo come unico fattore di diversità il fatto che è fissa e non variabile. Per contro, la norma chiarisce che in caso di sconfinamento in assenza o oltre il fido, il tasso di interesse debitorio vada calcolato sull’ammontare dello sconfinamento. Ne consegue che per l’utilizzo extra fido il tasso “maggiorato” non dovrebbe più potersi calcolare su tutto il fido. Una variazione del tasso sull’intero fido potrà essere ottenuta dalla banca solo con le modalità di cui all’art. 118 T.U.L.B. e quindi solo in presenza di concreti elementi per affermare in concreto il sopravvenire di una situazione di accresciuta rischiosità del cliente. La Banca d’Italia nella proposta di delibera CICR ha suggerito: a) che il tasso di interesse si applichi sulle somme utilizzate dal cliente per il periodo in cui sono utilizzate (art. 3); b) che agli sconfinamenti possano essere applicati esclusivamente i seguenti oneri a carico del cliente: a) una commissione di istruttoria veloce; b) un tasso di interesse sull’ammontare e per la durata dello sconfinamento (con la puntualizzazione che la commissione di istruttoria veloce deve essere determinata, per ciascun contratto, in misura fissa ed è espressa in valore assoluto) 10 c) che a fronte dello sconfinamento il cliente non incorra, nemmeno indirettamente, in oneri ulteriori rispetto a quelli indicati in precedenza, e che pertanto, in caso di utilizzo extrafido, il tasso di interesse previsto per l’utilizzo extrafido si applichi esclusivamente all’importo dello sconfinamento e il tasso di interesse relativo all’affidamento possa essere aumentato solo in presenza dei presupposti e nel rispetto delle procedure previsti dall’articolo 118 del T.U.L.B. (art. 4). d) che i contratti in corso siano adeguati all’articolo 117-bis del TUB e alla presente delibera entro il 1° ottobre 2012, conformemente a quanto previsto dall’articolo 118 del TUB. L’attuazione è stata operata con D.M. 30 giugno 2012, prevedendo: Art. 3 Affidamento 1. Ciascun affidamento concesso per mezzo di un contratto previsto dall'articolo 2, comma 1, lettere a) e d), può comportare esclusivamente i seguenti oneri a carico del cliente: a) una commissione onnicomprensiva, calcolata in maniera proporzionale rispetto alla somma messa a disposizione del cliente e alla durata dell'affidamento. L'ammontare della commissione è liberamente determinato - in coerenza con il presente decreto - nel contratto, tenendo anche conto della specifica tipologia di affidamento, e non può superare lo 0,5 per cento, per trimestre, della somma messa a disposizione del cliente; b) un tasso di interesse. 2. Ai fini del comma 1: i) l'onnicomprensività della commissione comporta che non possono essere previsti ulteriori oneri in relazione alla messa a disposizione dei fondi nè all'utilizzo dei medesimi, ivi inclusi la commissione per l'istruttoria, le spese relative al conteggio degli interessi e ogni altro corrispettivo per attività che sono a esclusivo servizio dell'affidamento. Non rientrano nella commissione le imposte, le spese notarili, gli oneri conseguenti a inadempimento del cliente, le spese per l'iscrizione dell'ipoteca, le spese a fronte di servizi di pagamento per l'utilizzo dell'affidamento; ii) la commissione si applica sull'intera somma messa a disposizione del cliente in base al contratto e per il periodo in cui la somma stessa è messa a disposizione; iii) la commissione viene addebitata al cliente secondo quanto previsto dal contratto; se addebitata in anticipo, in caso di estinzione anticipata del rapporto ne viene restituita la parte eccedente; iv) il tasso di interesse si applica sulle somme utilizzate dal cliente per il periodo in cui sono utilizzate. Art. 4 Sconfinamento 1. Agli sconfinamenti previsti dall'articolo 2 possono essere applicati esclusivamente i seguenti oneri a carico del cliente: a) una commissione di istruttoria veloce; b) un tasso di interesse sull'ammontare e per la durata dello sconfinamento. 2. La commissione di istruttoria veloce ha le seguenti caratteristiche: a) è determinata, per ciascun contratto, in misura fissa ed è espressa in valore assoluto. Possono essere applicate commissioni di importo diverso a contratti diversi, anche a seconda della tipologia di clientela. Nei contratti con soggetti diversi dai consumatori possono essere applicate, nello stesso contratto, commissioni differenziate a seconda dell'importo dello sconfinamento, se questo è superiore a 5.000 euro; non possono essere previsti più di tre scaglioni di importo; b) non eccede i costi mediamente sostenuti dall'intermediario per svolgere l'istruttoria veloce e a questa direttamente connessi, secondo quanto previsto dal comma 4; c) è applicata solo a fronte di addebiti che determinano uno sconfinamento o accrescono l'ammontare di uno sconfinamento esistente; 11 d) è applicata solo quando vi è sconfinamento avendo riguardo al saldo disponibile di fine giornata. 3. Se lo sconfinamento è solo sul saldo per valuta non sono applicati nè la commissione di istruttoria veloce nè il tasso di interesse previsto al comma 1, lett. b). 4. In conformità di quanto previsto dall'articolo 12-bis della delibera CICR 4 marzo 2003, n. 286, come modificata dall'articolo 14 del decreto d'urgenza del Ministro Presidente del CICR 3 febbraio 2011, n. 117, ai fini della quantificazione e dell'applicazione della commissione di istruttoria veloce, gli intermediari definiscono: a) procedure interne, adeguatamente formalizzate, che individuano i casi in cui è svolta un'istruttoria veloce; la commissione viene applicata esclusivamente in questi casi. A fronte di più sconfinamenti nel corso della stessa giornata non può comunque essere applicata più di una commissione; b) i costi dell'istruttoria veloce, eventualmente differenziati secondo quanto previsto dal comma 2. La quantificazione è formalizzata e adeguatamente motivata. 5. I casi in cui è applicata la commissione di istruttoria veloce in base alle procedure definite ai sensi del comma 4, lettera a), sono resi noti alla clientela. 6. La commissione di istruttoria veloce non è dovuta quando: a) nei rapporti con i consumatori, ricorrono entrambi i seguenti presupposti: i) per gli sconfinamenti in assenza di fido, il saldo passivo complessivo - anche se derivante da più addebiti - è inferiore o pari a 500 euro; per gli utilizzi extrafido l'ammontare complessivo di questi ultimi - anche se derivante da più addebiti - è inferiore o pari a 500 euro; ii) lo sconfinamento non ha durata superiore a sette giorni consecutivi; b) lo sconfinamento ha avuto luogo per effettuare un pagamento a favore dell'intermediario; c) lo sconfinamento non ha avuto luogo perché l'intermediario non vi ha acconsentito. 7. Il consumatore beneficia dell'esclusione prevista dal comma 6, lettera a), per un massimo di una volta per ciascuno dei quattro trimestri di cui si compone l'anno solare. 8. Ai sensi dell'articolo 117-bis, comma 2, del TUB, a seguito dello sconfinamento il cliente non incorre in oneri ulteriori rispetto a quelli indicati nel presente articolo. Ne consegue che, in caso di utilizzo extrafido, il tasso di interesse previsto per l'utilizzo extrafido si applica esclusivamente all'importo dello sconfinamento e il tasso di interesse relativo all'affidamento può essere aumentato solo in presenza dei presupposti e nel rispetto delle procedure previsti dall'articolo 118 del TUB. Inoltre si stabilisce che contratti in corso al 1° luglio 2012 siano adeguati entro il 1° ottobre 2012 con l'introduzione di clausole conformi all'articolo 117-bis del TUB e al decreto, ai sensi dell'articolo 118 del TUB, con la precisazione che l'adeguamento costituisce giustificato motivo ai sensi dello stesso articolo 118 del TUB. Per i contratti che non prevedono l'applicazione dell'articolo 118 del TUB, invece, viene previsto che gli intermediari propongano al cliente l'adeguamento del contratto entro il 1° ottobre 2012. 4. - Usura La maggiore novità in tema di usura è costituita dalla modifica apportata all’art. 2 L. 7 marzo 1996 n. 108 dal d.l. 13 maggio 2011, n. 70 (c.d. “Decreto sviluppo”), conv. con modif. dalla l. 12 luglio 2011, n. 106, che all’art. 8 comma 5 lett. d prevede che “all’art. 2, comma 4, della legge 7 marzo 1996 n. 108, le parole: “aumentato della metà”, sono sostituite dalle seguenti “aumentato di un quarto, cui si aggiunge un margine di ulteriori quattro punti percentuali. La differenza tra il limite e il tasso medio non può essere superiore a otto punti percentuali”. La modifica muta il metodo di calcolo del tasso soglia, conteggiato, non più aumentando della metà il tasso medio rilevato sul mercato dalla Banca d’Italia (come stabilito dalla legge sull’usura n. 108 12 del 1996), ma sommando a tale tasso il 25% incrementato di altri 4 punti percentuali con un limite di maggiorazione dell’8%. La modifica, evidentemente, non può essere retroattiva, ed opera per il futuro. Lo scopo aera quello di evitare che le oscillazioni del tassi determinassero la fissazione di tassi soglia molto bassi, tali da scoraggiare l’erogazione del credito. In realtà l’incidenza dell’innovazione normativa è largamente dipendente da quale interpretazione si intenda scegliere in ordine alla c.d. usurarietà sopravvenuta. È notorio che all’indomani dell’entrata in vigore della L. 108/96 si era affermato un orientamento favorevole all’applicazione retroattiva del tasso soglia anche a mutui stipulati in precedenza sia che avessero ab origine un tasso superiore, sia che avessero superato tale tasso per effetto delle oscillazioni del tasso (Cass. civ., Sez. I, 22/04/2000, n. 5286; Cass. civ., Sez. I, 17/11/2000, n. 14899), con declaratoria di nullità della clausola sul tasso e sostituzione della medesima con un tasso ridotto. Sul punto intervenne il D.L. 29 dicembre 2000, n. 394 (conv. L 24/2001), il cui art. 1 stabilì che “Ai fini dell'applicazione dell'articolo 644 del codice penale e dell'articolo 1815, secondo comma, del codice civile, si intendono usurari gli interessi che superano il limite stabilito dalla legge nel momento in cui essi sono promessi o comunque convenuti, a qualunque titolo, indipendentemente dal momento del loro pagamento”. La previsione, tuttavia, sembra riferita ai soli mutui, e per tale motivo alcuni precedenti di merito hanno ritenuto la possibilità di escluderne la vigenza per gli interessi moratori collegati alle aperture di credito, affermando il persistere di fenomeni di usurarietà sopravvenuta (App. Milano 6 marzo 2002). Si tratta di una interpretazione che non convince in quanto l'articolo 1815, di cui la previsione in commento costituisce norma interpretativa, è sempre stato ritenuto come norma generale applicabile comunque a qualunque operazione di erogazione di credito, e non solo ai mutui. Inoltre va considerato che, se pure è vero che la norma di interpretazione autentica nei suoi commi successivi fa espresso riferimento unicamente al mutuo, è tuttavia altrettanto vero che la regola vera e propria dettata al primo comma non contiene questo diretto riferimento e sembra per contro dettata con finalità generali sul piano interpretativo. Tuttavia, sebbene la giurisprudenza nella sua componente apparentemente maggioritaria sembri aver recepito l'impostazione interpretativa che il legislatore aveva voluto dare nel 2000 (Cass. civ., Sez. I, 24/09/2002, n. 13868; Cass. civ., Sez. III, 25/03/2003, n. 4380; Cass. civ., Sez. III, 17/12/2009, n. 26499), non sono mancati precedenti di merito i quali hanno ritenuto che la norma di interpretazione autentica operasse unicamente nel senso di precludere la declaratoria di totale nullità della clausola sugli interessi, e la conseguente non debenza di interesse alcuno, ma non impedisse comunque di applicare il tasso soglia precludendo la maturazione di interessi ad esso superiori, quand'anche tale superamento fosse sopravvenuto rispetto alla originaria pattuizione (Trib. Bologna, 19/06/2001, in Corriere Giur., 2001, 10, 1347; Trib. Monza, 22/04/2003, in Notariato, 2003, 237; Trib. Salerno, 19/03/2009, in Nuova Giur. Civ., 2010, 1, 1, 65). Si tratta di un orientamento che non persuade in quanto esso, a fronte di un dato interpretativo decisamente univoco nello stabilire che il carattere di contrarietà alla legge della clausola sugli interessi deve essere verificato unicamente con riferimento al momento della sua pattuizione, opera invece una valutazione di liceità della clausola con riferimento a eventi sopravvenuti successivi rendendo di fatto retroattivo quelle limite del tasso soglia che invece non dovrebbe avere effetti se non per il futuro, e deve condividersi quella opinione che ha anzi affermato persino la superfluità della norma di interpretazione autentica, osservando che quanto da essa stabilito ben avrebbe potuto essere dedotto anche in sua assenza sulla base dei principi generali di natura civilistica. La recente innovazione normativa, probabilmente, dovrebbe contribuire quantomeno a ridimensionare il problema grazie ad una maggiore elasticità del tasso soglia, fermo restando che il problema della usurarietà degli interessi può e deve essere affrontato soprattutto sulla base delle categorie generali del diritto civile. 13 5. – Il tasso sostitutivo degli interessi La precedente formulazione del settimo comma dell’art. 117 T.U.L.B. che detta il tasso sostitutivo nel caso di nullità della clausola sugli interessi aveva originato alcune incertezze interpretative. La lettera della norma, infatti (“In caso di inosservanza del comma 4 e nelle ipotesi di nullità indicate nel comma 6, si applicano: a) il tasso nominale minimo e quello massimo dei buoni ordinari del tesoro annuali o di altri titoli similari eventualmente indicati dal Ministro dell'economia e delle finanze, emessi nei dodici mesi precedenti la conclusione del contratto, , rispettivamente per le operazioni attive e per quelle passive”), sembrava indicare l’applicazione di un tasso unico rigido, con una soluzione che contrastava, evidentemente, con il naturale meccanismo economico di variazione periodica dei tassi, e per di più, potrebbe rivelarsi (discesa dei tassi) sfavorevole allo stesso correntista. Per questo motivo si erano formate diverse soluzioni interpretative. Una prima riteneva di adottare sempre il tasso dei BOT nei dodici mesi il sorgere delle singole operazioni, mentre una seconda opinione ancorava il criterio alla chiusura del conto. Sul punto è intervenuto il D. Lgs. 141/10, il quale ha modificato la lettera della previsione (“In caso di inosservanza del comma 4 e nelle ipotesi di nullità indicate nel comma 6, si applicano: a) il tasso nominale minimo e quello massimo, rispettivamente per le operazioni attive e per quelle passive, dei buoni ordinari del tesoro annuali o di altri titoli similari eventualmente indicati dal Ministro dell'economia e delle finanze, emessi nei dodici mesi precedenti la conclusione del contratto o, se più favorevoli per il cliente, emessi nei dodici mesi precedenti lo svolgimento dell'operazione”), optando per la soluzione del riferimento alla singola operazione, alla sola condizione che tale criterio sia più favorevole al correntista. Resta da stabilire a cosa si riferisca l’espressione “più favorevoli al cliente”, e su che criterio operare tale valutazione, aprendosi un’alternativa tra una valutazione che tenga conto dell’operatività complessiva del conto, ed un’alternativa che valuti, operazione per operazione, quale soluzione (tasso riferito alla genesi del rapporto; tasso riferito alla singola operazione) risulti più favorevole al correntista. La norma non è, evidentemente, retroattiva, e sembrerebbe suggerire una unica possibilità interpretativa per la versione precedente, e cioè l’applicazione di un tasso fisso riferito ai dodici mesi anteriori all’apertura del conto. In tal senso si sono determinate le linee-guida del Tribunale di Milano, che hanno letto la previsione come norma sanzionatoria per la banca. Problema correlato è quello intertemporale, concernente i contratti affetti da clausola sugli interessi nulla, e stipulati prima della L. 154/92, in quanto la irretroattività della disciplina sostitutiva degli interessi, infatti, non sembra consentire la sua applicazione. Una soluzione recente del Tribunale di Milano si è pronunciata nel senso del calcolo degli interessi al tasso legale sino al 9 luglio 1992, e del calcolo secondo le disposizioni dell'art. 117 per il periodo successivo (Trib. Milano, 03/01/2011, Danno e Resp., 2012, 3, 314, ma in tal senso App. Napoli, 08/11/2010; Trib. Salerno, 19/10/2010; Trib. Torino, 21/01/2010), mentre soluzioni più radicali si pronunciano per la sola applicabilità del tasso legale (Trib. Piacenza, 22/12/2010; Trib. Lecce Maglie, 15/12/2009, Corriere del Merito, 2010, 6, 610). 14

Scaricare

![La demografia [b].](http://s2.diazilla.com/store/data/000061547_1-59310b40db6a8c117668566eab083a57-260x520.png)