Le rimanenze Lezione 5 Lezione 5 - Le rimanenze 1 Overview: contenuti della lezione Le attività immobilizzate Le rimanenze: definzioni Le rimanenze: classificazione in bilancio Le rimanenze: valore in bilancio La rimanenze: gestione strategica La rimanenze: criteri di valutazione Le rimanenze: svalutazione Le rimanenze: metodi di valorizzazione I lavori in corso su ordinazione Lezione 5 - Le rimanenze 2 Attività correnti Le attività correnti sono elementi del patrimonio la cui durata di utilizzo o la cui scadenza di realizzo risiede nell’esercizio che segue la data di bilancio Da un punto di vista della “realizzabilità” (trasformabilità in denaro) sono pertanto immediatamente “liquidabili” e garantiscono la rapida solvibilità degli elementi passivi a breve termine. Le attività correnti danno luogo in base alla loro natura ai seguenti raggruppamenti di Stato Patrimoniale: Rimanenze Crediti verso clienti e verso altri Attività finanziarie che non costituiscono immobilizzazioni Disponibilità liquide Ratei e Risconti Lezione 5 - Le rimanenze 3 Le rimanenze: definizioni Le rimanenze di fine esercizio rappresentano costi sostenuti per l’acquisto o la produzione di determinati beni, i cui ricavi saranno però realizzati solo nell’esercizio successivo; essi, pertanto, in base al principio della competenza, devono essere rinviati. I beni che costituiscono giacenze di magazzino sono suddivisi nel C.C.ed in particolare negli schemi di stato patrimoniale e conto economico, in: Materie prime: materiali acquisiti da terze economie e destinati ad essere direttamente inglobati nei prodotti finiti Materie sussidiarie: materiali destinati ad essere utilizzati per il completamento dei prodotti Materie di consumo: materiali usati indirettamente nella produzione Prodotti in corso di lavorazione: beni che non hanno ancora terminato il ciclo di produzione e che non hanno ancora raggiunto un’identità fisica ben definita Semilavorati: beni che, pur non avendo ancora terminato il ciclo di produzione, hanno raggiunto una loro identità fisica e contabile Merci: beni destinati alla rivendita, senza ulteriori lavorazioni Prodotti finiti: beni che sono pronti per la commercializzazione Lavori in corso su ordinazione: si tratta di opere, complessi di opere, forniture di beni e servizi, eseguite su ordinazione del committente in base a contratti di durata generalmente ultrannuale, non ancora concluse alla fine dell’esercizio. Lezione 5 - Le rimanenze 4 Le rimanenze: classificazione in bilancio STATO PATRIMONIALE CONTO ECONOMICO C) Attivo circolante I- Rimanenze: 1) Materie prime, sussidiarie e di consumo; 2) Prodotti in corso di lavorazione e semilavorati; 3) Lavori in corso su ordinazione; 4) Prodotti finiti e merci; 5) Acconti. A - Valore della produzione 2) Variazione delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti 3) Variazione dei lavori in corso su ordinazione • • • • • B - Costi della produzione 11) Variazione delle rimanenze di materie prime, sussidiarie, di consumo e merci. NOTA INTEGRATIVA Principio generale di valutazione Metodo del costo adottato Criteri adottati per la svalutazione al valore di mercato Eventuale cambiamento di metodi, le ragioni ed il relativo effetto sul Conto Economico Qualsiasi gravame (es. pegno) Lezione 5 - Le rimanenze 5 Le rimanenze: valore in bilancio Il valore complessivo delle rimanenze in bilancio dipende da : • attività aziendale esercitata (industriale, commerciale, servizi etc.) • maggiore o minore efficienza/efficacia dei processi di ottimizzazione nella gestione del magazzino (complessità dei sistemi e delle strategie utilizzate) • data in cui viene predisposto il bilancio (in presenza di stagionalità) E’ evidente che l’attività esercitata caratterizza la significatività del valore complessivo del magazzino. Addirittura, mentre un’azienda commerciale può avere un magazzino, il cui valore, è la voce più rilevante del bilancio, un’azienda di servizi può non avere magazzino iscritto a bilancio La complessità dei beni che rappresentano il magazzino di alcune aziende, impone l’utilizzo di sistemi elaborati di gestione ottimale del medesimo Occorrono in alcuni casi notevoli sforzi finanziari per implementare strumenti capaci di gestire il magazzino ottimizzandone le giacenze Lezione 5 - Le rimanenze 6 Le rimanenze: valore in bilancio La data di chiusura di bilancio è determinante in ipotesi di “stagionalità” dell’attività aziendale esercitata. Proviamo a pensare per esempio al magazzino di un’azienda che produce e vende fuochi d’artificio ed ha una chiusura di bilancio al 27 dicembre. E’ ovvio che il valore del magazzino a quella data è particolarmente significativo, mentre qualche giorno dopo il magazzino può essere effettivamente esiguo. Da un punto di vista economico il magazzino è un costo che si traduce in alcuni casi nell’indebitamento aziendale verso i fornitori per l’acquisto dei beni Da un punto di vista finanziario il magazzino rappresenta un’attività patrimoniale, un investimento finanziato da capitale di rischio e/o capitale di terzi, a fronte del quale non viene conseguita nessuna remunerazione. Lezione 5 - Le rimanenze 7 Le rimanenze: gestione strategica La gestione del magazzino sia in termini di “quantità” che di “valori” è strategica per la sopravvivenza di alcune realtà aziendali. In estrema sintesi, possiamo affermare che il management, i responsabili di funzione, abbiano la: • • necessità di mantenere un livello di scorte sufficientemente elevato per la gestione commerciale e produttiva necessità di ridurre gli oneri impliciti ed espliciti relativi all’immobilizzo delle giacenze Livelli di scorte eccessive possono significare non tanto ricchezza aziendale ma difficoltà nel rigiro di magazzino e quindi difficoltà di gestione Lezione 5 - Le rimanenze 8 Le rimanenze: criteri di valutazione Alla data di stesura del bilancio si pone un problema di valorizzazione delle rimanenze, cioè di attribuzione di un valore finale che direttamente contribuirà alla formazione del risultato d’esercizio. Art 2426 C.C., 1° comma, punto 9 1) 2) 3) 4) 5) Materie prime Materie sussidiarie Materie di consumo Semilavorati d’acquisto Merci 1) Prodotti in corso di lavorazione 2) Semilavorati di produzione 3) Prodotti finiti COSTO D’ACQUISTO COSTO DI PRODUZIONE Lezione 5 - Le rimanenze 9 Le rimanenze: criteri di valutazione Di seguito vengono elencati i criteri di valutazione delle rimanenze: • costo di acquisto esterno • costo di produzione interna Il costo d’acquisto esterno è quello effettivo, comprensivo degli oneri accessori (spese di trasporto, oneri doganali e spese direttamente imputabili) Il costo di produzione interno è rappresentato dai tutti i costi sostenuti per la produzione dei beni. In dettaglio: • costo dei materiali utilizzati • costo m.o. diretta • costo industriale di produzione (stipendi/salari indiretti - ammortamenti industriali - materiali di consumo - acqua/gas etc) Devono essere esclusi i costi relativi alla distribuzione commerciale; di ricerca e di sviluppo; amministrativi; straordinari e finanziari. Lezione 5 - Le rimanenze 10 Le rimanenze: criteri di valutazione COSTO D’ACQUISTO >/< (al minore) VALORE di REALIZZAZIONE COSTO DI PRODUZIONE 1) 2) 3) 4) 5) Materie prime Materie sussidiarie Materie di consumo Semilavorati d’acquisto Merci COSTO DI SOSTITUZIONE 1) Prodotti in corso di lavorazione 2) Semilavorati di produzione 3) Prodotti finiti PREZZO DI VENDITA - Valore netto di realizzo – Lezione 5 - Le rimanenze 11 Le rimanenze: svalutazione Costo di acquisto VALORE di REALIZZAZIONE < Costo di produzione SVALUTAZIONE PRUDENZIALE METODO DIRETTO METODO INDIRETTO Fondo svalutazione (a rettifica del valore delle rimanenze) Minor valore delle rimanenze finali Lezione 5 - Le rimanenze 12 Le rimanenze: metodi di valorizzazione I metodi (derivanti da convenzioni contabili) più diffusi sono i seguenti: 1. METODO DELLA SPECIFICA IDENTIFICABILE DEL COSTO Ogni singolo bene giacente viene valutato col relativo effettivo costo specifico; è evidente che un tale metodo può essere applicabile solo se le giacenze sono formate da beni non intercambiabili tra loro e, per ragioni pratiche, solo se i beni giacenti sono non numerosi e di elevato valore individuale. 2. METODO DEL COSTO MEDIO PONDERATO Con questo metodo, i beni omogenei, ma acquistati o prodotti in periodi diversi e quindi con costi diversi, vengono valutati a un costo che rappresenta la media ponderata dei vari costi. Lezione 5 - Le rimanenze 13 Le rimanenze: metodi di valorizzazione 3. METODO FIFO E’ uno dei metodi maggiormente applicati, in alternativa a quello LIFO che esaminiamo di seguito. FIFO è la sigla dell’espressione inglese First in, First out, cioè “primo entrato, primo uscito”, e sta ad indicare l’ipotesi che, per la varie categorie omogenee di beni, le quantità più anziane per acquisto o produzione sono le prime a essere state vendute o utilizzate in produzione, per cui restano in magazzino le quantità relative agli acquisti o produzione più recenti, le quali vengono valutate al costo (specifico o medio) di tali ultimi acquisti o produzioni. Lezione 5 - Le rimanenze 14 Le rimanenze: metodi di valorizzazione 4. METODO LIFO E’, come il metodo FIFO e in alternativa a questo, uno dei maggiormente adottato (e’, inoltre il metodo normalmente previsto dalla disciplina fiscale. LIFO è la sigla dell’espressione inglese Last in, First out, e cioè “ultimo entrato, primo uscito”, e sta ad indicare che si ipotizza che, per la varie categorie omogenee di beni, le quantità più recentemente acquistate o prodotte sono le prime a essere state vendute o utilizzate in produzione, per cui restano in magazzino le quantità relative ai primi acquisti o alle prime produzione. Le quali vengono valutate al costo (specifico o medio) di tali primi acquisti o produzioni Lezione 5 - Le rimanenze 15 Le rimanenze: metodi di valorizzazione In caso di stabilità dei prezzi e dei costi, i quattro metodi producono risultati similari. Se i prezzi e i costi sono crescenti o decrescenti, si ottengono risultati diversi. In particolare, in periodi di inflazione, o prezzi crescenti, abbiamo che: • Costo specifico • Costo medio ponderato • FIFO Le giacenze sono valutate a costi che tendenzialmente rappresentano quelli effettivi o correnti di acquisto o di produzione Lezione 5 - Le rimanenze 16 Le rimanenze: metodi di valorizzazione • LIFO Le giacenze sono valutate a costi di acquisto o di produzione risalenti ad anni passati, i quali sono più bassi dei costi effettivi o correnti. Indipendentemente dal metodo adottato, si ricorda che: 1. LA VALUTAZIONE AL COSTO NON DEVE SUPERARE IL VALORE DI MERCATO DELLE GIACENZE E CIOE’, A SECONDA DEI BENI, IL LORO PREZZO DI RIACQUISTO O IL PRESUNTO VALORE NETTO DI FUTURO REALIZZO. 2. LA NECESSITA’ DELLA SVALUTAZIONE IN ARGOMENTO PUO’ ESSERE CAUSATA DALL’ANDAMENTO SFAVOREVOLE DEI MERCATI, O DALL’INEFFICIENZA E NON ECONOMICITA’ DEI PROCESSI PRODUTTIVI, O DALL’ESISTENZA DI BENI OBSOLETI O DETERIORATI ECC. Lezione 5 - Le rimanenze 17 I lavori in corso su ordinazione Caratteristiche - Apposito contratto stipulato con il committente Particolari caratteristiche tecniche richieste dal committente Durata normalmente ultrannuale Valutazione Codice Civile – art. 2426, 1° Comma, punto 11 - Metodo della percentuale di completamento: sulla base dei corrispettivi contrattuali maturati con ragionevole certezza - Metodo della commessa completata: sulla base del costo sostenuto Lezione 5 - Le rimanenze 18

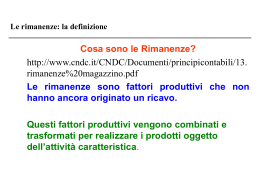

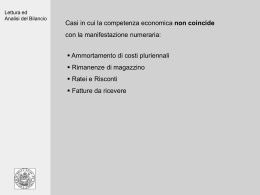

Scaricare