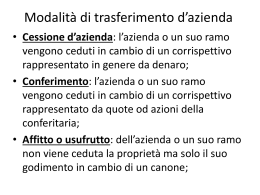

Università degli studi di Pavia Facoltà di Economia a.a. 2011-2012 Sezione 9 Analisi della trasparenza Giovanni Andrea Toselli 1 Sezione 9 Transazioni al di fuori della normale gestione Operazioni sulla struttura societaria Conferimento di azienda (o ramo) - Sezione 9 - Conferimento di Azienda (o di ramo) Contesto Aziendale Il fatto Per conferimento si intende l’operazione per cui un’azienda [oppure un ramo aziendale dotato di autonoma capacità di reddito] vengono conferiti (“apportati”) ad un ente giuridicamente diverso dall’impresa conferente; come contropartita l’impresa riceve, non denaro ma azioni della società cui ha effettuato l’apporto. L’operazione può essere motivata da varie considerazioni: a) di carattere propriamente aziendale come quelle derivanti dal vantaggio di dimensione ridotte, connesse quindi con problematiche di decentramento di compiti e decisioni, e quindi anche di natura organizzativa; b) di diversificazione degli investimenti e quindi possibilità di cessione di singoli rami aziendali, senza dover alienare l’intera impresa c) fiscali In pratica, con il conferimento si tende a “staccare” da un’impresa detta conferente un complesso aziendale funzionante, complesso che viene conferito ad un’azienda, la conferitaria, già costituita o nata a seguito del conferimento stesso. In genere, la conferente resta in vita come società finanziaria, gestendo la partecipazione (o più partecipazioni se i conferimenti sono distinti verso più imprese) nella società industriale, senza quindi cessare la propria attività, come nella scissione. Slide 3 - Sezione 9 - Perché è necessaria un’Informativa Specifica Quale informativa Questo tipo di operazione implica che venga effettuata la valutazione del ramo d’azienda che deve essere conferito e la stima del valore del patrimonio netto della società conferitaria attraverso la quale si determina il prezzo di emissione delle nuove azioni. Quali strumenti di informativa Deve essere presentata una relazione giurata di un esperto, scelto dal tribunale, con la descrizione dei beni e l’attestazione che il valore i tali beni è pari a quello attribuito per la determinazione del capitale sociale e dell’eventuale sovrapprezzo. Devono essere inoltre indicati i criteri di valutazione seguiti (art. 2343); Quali finalità Garantire la trasparenza dell’operazione; Tutelare i diritti delle parti interessate. Slide 4 - Sezione 9 - Conferimento di Azienda (o di ramo) Contesto Aziendale Il conferimento consta di tre momenti fondamentali: Aspetti propedeutici legati all’operazione stessa; Redazione della perizia ex art. 2343 c.c.; Atto di conferimento e adempimenti successivi Slide 5 - Sezione 9 - Conferimento di Azienda (o di ramo) Disciplina Il conferimento di azienda (o di ramo) è configurabile come un aumento del capitale a pagamento, tramite apporto di beni in natura o di crediti (art.2440 c.c.); Le azioni che corrispondono ai conferimenti devono essere liberate integralmente al momento della sottoscrizione (art. 2342); Il conferente deve essere presentata una relazione giurata di un esperto, scelto dal tribunale, con la descrizione dei beni e l’attestazione che il valore i tali beni è pari a quello attribuito per la determinazione del capitale sociale e dell’eventuale sovrapprezzo. Devono essere inoltre indicati i criteri di valutazione seguiti (art. 2343); Entro 180 giorni i gli amministratori devono verificare le valutazioni riportate nella relazione e, se necessario, procedere alla revisione di stima; le azioni sono inalienabili fino a quando non sono state controllate le valutazioni (art. 2343); Slide 6 - Sezione 9 - Conferimento di Azienda (o di ramo) Disciplina se il valore dei beni conferiti è inferiore di oltre un quinto a quello per cui avvenne l’operazione, si deve ridurre proporzionalmente il capitale sociale, annullando le azioni, se il socio conferente non versa la differenza (art. 2343); la delibera di aumento del capitale sociale della società conferitaria esclude il diritto di opzione per le azioni di nuova emissione: l’aumento del capitale sociale in questa situazione spetta al conferente (art. 2441 c.c.); il prezzo di emissione delle azioni è effettuato in base al valore del patrimonio netto; per le azioni quotate in borsa si deve tener conto dell’andamento delle quotazioni nell’ultimo semestre (art. 2441 c.c.). Slide 7 - Sezione 9 - Conferimento di Azienda (o di ramo) Disciplina Se dalla revisione della stima risulta che il valore dei beni è maggiore di quello stabilito dal perito non è possibile aumentare il valore del conferimento secondo quanto definito dal principio contabile OIC n.28 (non sono infatti possibili rivalutazioni di valori esistenti). Se invece il valore è inferiore ci sono due diversi casi: Se è minore di oltre il 20% al valore del conferimento bisogna adeguare il capitale a tale valore; Se invece la differenza è inferiore al 20% non si deve fare nulla. Slide 8 - Sezione 9 - Obblighi del Collegio Sindacale Il Collegio sindacale della società conferente deve accertare che i criteri seguiti nella determinazione del valore di conferimento e del valore delle azioni o quote siano tecnicamente corretti. Il Collegio sindacale della società conferitaria deve effettuare i controlli previsti per l’aumento di capitale sociale tramite conferimento di beni in natura. Slide 9 - Sezione 9 - Obblighi del Consiglio di Sorveglianza Il Consiglio di sorveglianza della società conferente deve accertare che i criteri seguiti per determinare il valore di conferimento e il valore delle azioni o quote siano tecnicamente corretti. Il Consiglio di sorveglianza della società conferitaria, dovrà effettuare i controlli previsti per l’aumento di capitale sociale tramite conferimento di beni in natura. Slide 10 - Sezione 9 - Obblighi del Comitato per il Controllo della Gestione Il Comitato svolge la funzione di vigilanza dell’osservanza della legge e dello statuto in quanto i suoi membri sono componenti del Consiglio di amministrazione. Slide 11 - Sezione 9 - Contabilizzazione Conferitaria Conferimento d’Azienda (o ramo) Nella “Bianchi spa” con capitale sociale di euro 500.000, entra un nuovo socio che apporta la propria azienda, valutata dal perito del tribunale euro 600.000. Le trattative tra i soci hanno comportato un aumento del Capitale per Bianchi spa 450.000 euro e un sovrapprezzo delle azioni di 150.000 euro. Cr vs Soci per versamenti dovuti a Diversi 600.000 a Capitale Sociale 450.000 a Riserva s.prezzo azioni 150.000 Slide 12 - Sezione 9 - Contabilizzazione Conferitaria Conferimento d’Azienda (o ramo) (cont.) Diversi a Diversi 1.450.000 Banca c/c 150.000 Immob. Imm. 375.000 Immob. Mat. 800.000 Crediti vs clienti 125.000 a Cr vs Socio per versamenti dovuti 600.000 a Db vs Fornitori 175.000 a TFR 241.000 a Mutui Passivi 434.000 Slide 13 - Sezione 9 - Contabilizzazione Conferente Conferimento d’Azienda (o ramo) Diversi a Diversi 80 Passività Conferite 30 Soc. c/App 50 Partecipazione a Attività Conferite 60 a Plusvalenza (o riserva) da conferimento 20 a Soc. c/App 50 Slide 14

Scaricare