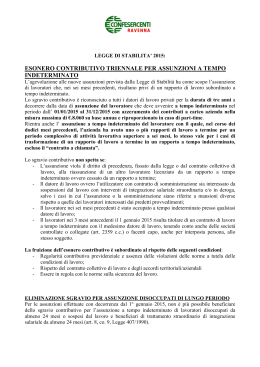

La legge di stabilità 2015

Legge 23-12-2014 n. 190

So n. 99 GU n. 300 del 29-12-2014

(un articolo – 735 commi)

I principali temi sul lavoro

Bonus 80 euro (c. 12-15)

Buoni pasto (c. 16-17)

Irap (c. 20-25)

Anticipo mensile Tfr (c. 26-34)

Ammortizzatori sociali (c. 107-110)

Sgravi mobilità 2012 (c. 114)

Bonus occupazionale (c. 118-124)

Responsabilità solidale trasporto (c. 247)

Aumento tassazione su rivalutazione Tfr (c. 623)

2

1. Bonus 80 euro

Riscritto il comma 1bis dell'articolo 13 del Dpr 917/1986.

Reso stabile bonus degli 80 euro mensili (ora portato a

960 euro annui - per 2014 importo di 640 euro per

copertura da maggio a dicembre).

Codificato quanto già previsto in sede amministrativa:

bonus riconosciuto in via automatica da sostituti

d'imposta su emolumenti corrisposti in ciascun periodo di

paga, e rapportato al periodo stesso.

recupero mediante compensazione ('articolo 17 Dlgs

241/1997).

importo del bonus da indicare nel CUD.

3

2. Buoni pasto

Modificata lettera c) comma 2 articolo 51 Tuir.

Da 1º luglio 2015 aumentata a 7 euro la non concorrenza al

reddito dei buoni pasto in forma elettronica (ad esempio

tessere).

Rimane a 5,29 euro giornalieri l'esenzione ordinaria.

La norma si applica per ritenute irpef e contribuzione

previdenziale.

4

3. Irap

Completa deducibilità del costo del personale a tempo

indeterminato ai fini Irap per il 2015.

Abrogati i commi da 1 a 4 dell'articolo 2 del Dl 66/2014 che aveva

tagliato del 10%, per il 2014, l'aliquota Irap (quella base dal

3,90% al 3,50%).

Quindi per il 2014 aumento costo e diminuzione per il 2015.

Segnalato perché Irap incide su determinazione del costo del

lavoro, almeno ai fini delle tabelle ministeriali. Questo un

esempio riferito a Ccnl Mutiservizi (0p. 2° liv – Imp 6° liv):

retribuzione anno

17.415,35

24.093,02

costo Ti

24139,67

15,27

32511,33

20,56

costo Td

25.297,95

16,00

34.112,55

21,58

5

4. Anticipo mensile Tfr

E' una facoltà del lavoratore. La richiesta, irrevocabile, vale periodo 1-32015 / 30-6-2018.

Destinatari lavoratori dipendenti settore privato, esclusi lavoratori

domestici e del settore agricolo, con rapporto di lavoro da almeno 6

mesi con stesso datore lavoro. Possibile pagare prima dei 6 mesi?

Esclusi datori di lavoro in procedure concorsuali e aziende in crisi (art. 4

Legge 297/1982).

Riguarda la quota maturanda Tfr (al netto contributo Inps 0,50%) (anche

quella già destinata a previdenza complementare). Rimane possibilità

versare a fondo quota DL e lavoratore?

La quota di Tfr corrisposta mensilmente è assoggettata a tassazione

ordinaria (comprese addizionali) e non a quella separata; non

imponibile ai fini previdenziali.

Importo Tfr mensile non computabile per riconoscimento bonus 80 euro.

Operatività subordinata a Dpcm.

6

4. Anticipo mensile Tfr /2

Per datori di lavoro da 50 dipendenti non cambia nulla: il Tfr

non rimane in azienda.

La destinazione può essere:

Previdenza complementare

Fondo Inps

Busta paga

7

4. Anticipo mensile Tfr /3

Alcuni interrogativi

Il personale in forza dovrà fare subito la scelta o anche in un

secondo tempo?

I nuovi assunti potranno/dovranno effettuarla trascorsi 6

mesi dall'inizio del nuovo rapporto di lavoro?

In caso di cessazione e riassunzione da parte di un nuovo

datore di lavoro sarà possibile cambiare la scelta?

In caso riassunzione da parte dello stesso datore di lavoro la

scelta può/deve essere rifatta (sarà possibile cambiare la

scelta)?

Potrà essere richiesto il pagamento soltanto di una parte del

Tfr?

8

4. Anticipo mensile Tfr /4

Il settore agricolo

L'esclusione dei “lavoratori agricoli” a chi si riferisce? Ai soli

otd?

Se sono esclusi anche gli oti, perché?

Se sono esclusi gli impiegati, perché?

Per gli otd l'esclusione ha un senso (il rapporto non supera

l'anno).

Per quelli a tempo indeterminato non si capisce (hanno

meccanismi retributivi del tutti simili a quelli degli altri

settori).

Una volta tanto l'Enpaia potrebbe essere soggetto alle

regole generali.

9

4. Anticipo mensile Tfr /5

Le misure compensative

I benefici per somme destinate a previdenza complementare

o soggette al versamento all'Inps sono estese alla quota

di Tfr destinata a parte integrativa della retribuzione:

Deducibilità dal reddito d'impresa di un importo pari al 4%

del Tfr

Esonero dal versamento del contributo al fondo di

garanzia

Ulteriore riduzione contributiva dello 0,28%

Lo 0,48% (0,20+0,28) equivale a un interesse, sul Tfr

pagato, del 6,95%.

10

4. Anticipo mensile Tfr /6

Le misure compensative (datori di lavoro -50 addetti)

Possono accedere a un finanziamento assistito da garanzia

rilasciata da un Fondo Inps (oltre a garanzia dello Stato).

I datori di lavoro versano il contributo 0,20% al nuovo fondo

di garanzia e non al vecchio (non spettano gli altri due

benefici).

I datori di lavoro richiedono a INPS certificazione Tfr

maturato. Poi richiesta di finanziamento a banche o

intermediari finanziari (accordo Ministri lavoro e economia

e Abi).

Costo finanziamenti non superiore a tasso di rivalutazione

della quota di Tfr (nel 2014 1,50%).

11

5. Ammortizzatori sociali

Stanziati 2,2 miliardi per 2015 e 2016 e 2 miliardi da 2017 per:

attuazione riforma degli ammortizzatori sociali, inclusi in

deroga, dei servizi per lavoro e politiche attive,

riordino dei rapporti di lavoro e attività ispettiva,

conciliazione attuazione

norme su contratti a tutele crescenti

Per 2015

30 milioni per ammortizzatori in deroga nel settore pesca.

60 milioni per del completamento dei piani di gestione degli

esuberi di personale per cessazione dell’attività dell’intera

azienda, di un settore di attività, di uno o più stabilimenti o

parte di essi. Cigs per crisi aziendale può essere prorogata

fino a 12 mesi.

12

6. Sgravi mobilità 2012

Da 2013 non prorogata iscrizione in lista di mobilità di

lavoratori licenziati per giustificato motivo oggettivo. Tolti

incentivi inerenti il loro impiego (anche per datori di lavoro

che avevano assunto tale personale nel 2012).

Ripristinato lo sgravio esclusivamente per i datori di lavoro

che hanno assunto fino al 31-12-2012 lavoratori iscritti

nelle liste di mobilità.

Per questa operazione sono stati stanziati 35,550 milioni di

euro.

Somma che dovrebbe essere stata calcolata in modo da

coprire l'intera necessità.

Attendere le istruzioni dell'Inps per il recupero delle somme,

intanto sospese note rettifica.

13

7. Bonus occupazionale

Natura: è incentivo all'occupazione generalizzato quindi non è

aiuto di stato.

Destinatari: datori di lavoro privati (per operai agricoli norme

specifiche) anche non imprenditori (associazioni, studi

professionali ecc.).

Incentivabili: nuove assunzioni a tempo indeterminato (escluso

apprendistato, lavoro domestico e lavoro intermittente – circ. Inps

17/2015) effettuate da 1-1-2015 al 31-12-2015, compreso:

lavoro ripartito o job sharing a tempo indeterminato (condizioni

per esonero possedute da ambedue i lavoratori coobbligati);

dirigenti;

soci lavoratori di cooperativa con apporti di lavoro subordinato

a tempo indeterminato;

assunzioni a tempo indeterminato a scopo di somministrazione.

14

Inps ha chiarito che bonus spetta anche per stabilizzazione di

contratti da tempo determinato a indeterminato, anche se c'è

trasformazione. Non è quindi necessario uno “stacco” prima di

successiva assunzione.

Oggetto: esonero contributi previdenziali carico datore lavoro

(esclusi premi Inail) nel limite di 8.060 euro annui. Comporta

azzeramento dei contributi Inps fino a (ad esempio): € 29.600

(coop sociali), € 30.300 (multiservizi), € 26.800 (coop.settore

industria)

Dovuti premi Inail, contributo al fondo di tesoreria Inps per Tfr,

contributo a fondi di solidarietà (contrattuali e residuale).

Durata massima: 36 mesi.

Risorse: 1 miliardo di euro per ciascuno degli anni 2015, 2016 e

2017, 500 milioni di euro per l'anno 2018.

Benefici contributivi art. 8, c. 9, L 407/1990 (incentivo per

l'assunzione di lavoratori disoccupati o in cigs da almeno 24

mesi): soppressi da 1-1-2015.

15

Condizioni di accesso

Non spetta per (norme legge stabilità):

a) assunzioni di lavoratori occupati a tempo indeterminato presso

qualsiasi datore di lavoro nei 6 mesi precedenti (acquisire

autocertificazione lavoratore o certificazione del centro per l'impiego.

b) assunzioni di lavoratori per i quali si è già usufruito del beneficio (per

somministrazione possibile completamento scalando i mesi fruiti);

c) lavoratori che hanno avuto con l’azienda un precedente rapporto di

lavoro a tempo indeterminato da 1-10-2014 a 31-12-2014 (anche in

società controllate o collegate o facenti capo, anche per interposta

persona).

Ai sensi della legge n. 92 il bonus inoltre non spetta se:

assunzione viola il diritto di precedenza (da legge o da contratto

collettivo di lavoro); per Inps assunzione di lavoratore con diritto di

precedenza, pur essendo attuazione di obbligo, consente l’esonero;

datore di lavoro ovvero utilizzatore con contratto di somministrazione

interessato da cigs e/o in deroga;

assunzione riguarda lavoratori licenziati, nei 6 mesi precedenti;

inoltro della comunicazione obbligatoria fuori termine:

16

Cumulabilità con altri benefici

Il bonus non e cumulabile con esoneri o riduzioni di aliquote.

Per Inps quindi non c'è cumulo con incentivo per assunzione di:

lavoratori con più di 50 anni di età disoccupati da oltre 12 mesi;

donne prive di impiego regolarmente retribuito da almeno 24 mesi

ovvero prive di impiego da almeno 6 mesi e appartenenti a particolari

aree.

Invece cumulo con gli incentivi che assumono natura economica, quali:

assunzione dei lavoratori disabili;

assunzione di giovani genitori;

assunzione di beneficiari del trattamento Aspi

inerente il “Programma Garanzia Giovani”;

assunzione di giovani lavoratori agricoli;

assunzione a TI di giovani entro i 29 anni di età (utilizzabile solo solo

se sgravio principale non copre i contributi);

assunzione lavoratori iscritti nelle liste di mobilità (solo per il

contributo pari al 50% dell’indennità mensile che sarebbe spettata al

lavoratore).

17

Contratti di somministrazione

Bonus spetta anche per assunzioni a TI da società di somministrazione,

anche se somministrazione a tempo determinato.

Il bonus opera in forma unitaria nei periodi in cui il lavoratore ha prestato

attività in favore dello stesso soggetto a titolo di lavoro subordinato a

tempo indeterminato o somministrato, purché i relativi rapporti di

lavoro siano instaurati nel rispetto dei requisiti della Legge di stabilità

2015, in particolare l'assenza di rapporti di lavoro subordinato a

tempo indeterminato nei 6 mesi precedenti l’assunzione.

Pertanto, l’assunzione a tempo indeterminato di un lavoratore che ha già

prestato la sua opera presso il datore di lavoro nella qualità di

lavoratore somministrato, godendo dell’esonero contributivo in

oggetto, fruisce dell’esonero contributivo triennale a condizione che il

lavoratore medesimo non sia stato occupato a tempo indeterminato,

nel corso degli ultimi sei mesi presso qualsiasi datore di lavoro, ivi

incluso il somministratore, e per il periodo residuo di utilizzo

dell’esonero.

18

Norme per il settore agricolo

Applicabili a tutti i datori di lavoro del settore agricolo comprese le

cooperative Legge 240/1984.

Incentivabili assunzioni a TI (escluso apprendistato) da 1-1-2015 a 3112-2015 (= regola generale).

Esclusi lavoratori che nel 2014 sono stati occupati a tempo

indeterminato o a tempo determinato (riteniamo solo come OTD

agricoli) per almeno 250 giornate da elenchi anagrafici (giornate da

Dmag) presso un datore di lavoro agricolo.

Per assunzione di impiegati, quadri e dirigenti valgono regole generali.

Risorse: 2 milioni anno 2015, 15 milioni anni 2016 e 2017, 11 milioni

anno 2018 e 2 milioni anno 2019 .

Incentivo riconosciuto in base ordine cronologico domande.

Valgono regole generali in materia di cumulabilità (e non cumulabilità) e

le norme previste dalla Legge n. 92/2012.

19

8. Responsabilità solidale

trasporto

Introdotto uno specifico regime di responsabilità solidale per

settore autotrasporto di cose per conto di terzi.

Committente obbligato in solido con vettore, e con ciascuno di

eventuali sub-vettori (verso cui risponderà anche il vettore) per

retribuzioni e relativi contributi e premi assicurativi.

La responsabilità solidale opera per un anno da cessazione

contratto di trasporto (limitata a lavoratori impiegati).

Rispetto a articolo 29 del Dlgs 276 il periodo è ridotto (un anno

anziché due). In entrambi i casi escluso obbligo solidale per le

sanzioni civili (risponde solo il responsabile).

Per evitare la responsabilità solidale il committente deve acquisire

il Durc del vettore sia preliminarmente che al termine del

contratto.

20

8. Responsabilità solidale trasporto /2

La legge ha previsto che si considera vettore anche l'impresa

iscritta all'albo nazionale dell'autotrasporto associata a una

cooperativa, aderente a un consorzio o parte di una rete di

imprese, nel caso in cui esegua prestazioni di trasporto ad essa

affidate dal raggruppamento cui aderisce.

Previsto anche:

il divieto per sub-vettore di affidare l’incarico ricevuto ad altro

vettore (nullità del contratto di trasporto e responsabilità

solidale per le inadempienze del terzo).

In caso di contratto di trasporto in forma non scritta il committente

che non acquisisce i Durc ha anche responsabilità solidale su

obblighi fiscali e violazioni del codice della strada.

21

9. Tassazione rivalutazione

TFr

La tassazione della rivalutazione del Tfr passa dall'11% al 17%.

Il provvedimento opera per le rivalutazioni dall'1-1-2015.

Il versamento avviene attraverso un acconto da versare entro il

16-12 dell'anno in corso e il saldo entro 16-2 dell'anno

successivo.

22

Scaricare