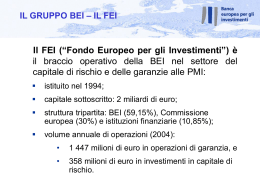

International Regulatory and Antitrust Affairs Gli strumenti finanziari dell’UE: il ruolo degli intermediari finanziari Intesa Sanpaolo – International Regulatory and Antitrust Affairs Bruxelles, 26 settembre 2013 Raffaella Donnini Policy Advisor, Gruppo Intesa Sanpaolo Agenda Intesa Sanpaolo a Bruxelles Il Gruppo BEI e Intesa Sanpaolo - Il ruolo degli intermediari finanziari I “global loans” Gli strumenti finanziari innovativi nel periodo di programmazione 20142020 Alcuni esempi di strumenti programmazione 2014-2020 finanziari Joint SME Initiative Cultural and Creative sectors Loan Guarantee Facility Strumento per il micro credito e l’imprenditoria sociale 2 innovativi nel periodo di Il Gruppo Intesa Sanpaolo a Bruxelles Basato a Bruxelles e Milano, l’Ufficio International Regulatory and Antitrust Affairs rappresenta gli interessi del Gruppo presso le Istituzioni Europee Principali attività: Monitoraggio e lobby sugli sviluppi legislativi nel campo dei servizi finanziari, del settore bancario e del diritto societario Supporto al Gruppo in materia di antitrust Partecipazione al dibattito dell’UE in materia di politiche per la crescita e ricerca di opportunità di business per il Gruppo e i clienti tramite il ricorso ai fondi UE e strumenti del Gruppo BEI 3 Il Gruppo BEI e Intesa Sanpaolo Il ruolo degli intermediari finanziari 4 Le attività del Gruppo BEI: lending, blending and advising Le attività del Gruppo BEI si sviluppano intorno a tre pilastri: Finanziamenti: la BEI rappresenta il principale finanziatore, per il volume di risorse mobilitate, tra tutte le istituzioni finanziarie multilaterali. I prestiti costituiscono il 90% dell’impegno finanziario totale del gruppo BEI. Blending, o abbinamento di risorse UE, dei bilanci nazionali dei paesi membri e della BEI in meccanismi finanziari di ripartizione dei rischi e di garanzia al fine di produrre più capitale per stimolare l’innovazione, la crescita e l’occupazione. Offerta di consulenza: l’assistenza tecnica, insieme alla preparazione e alla realizzazione dei progetti, con la consulenza fornita alle autorità locali per un uso ottimale delle risorse pubbliche, costituisce uno strumento importante attraverso il quale i saperi e le competenze del personale della BEI hanno contribuito agli sforzi di ripresa. 5 Lending: i «global loans» La cooperazione tra la BEI e gli intermediari finanziari costituisce un rafforzamento complessivo del sistema economico in quanto rappresenta per le imprese una fonte di finanziamento agevolata per i loro investimenti Lo strumento più importante messo a disposizione da parte della BEI agli intermediari finanziari è quello del global loan («prestito globale»): una linea di credito da utilizzare per fornire prestiti a condizioni agevolate in linea con le priorità strategiche della BEI Progetti di investimento di nuovo capitale fino ad un massimo di 25 MLN di euro, intrapresi da PMI o, nel caso di progetti di infrastrutture, da Enti locali Le banche intermediarie della BEI determinano il periodo di rimborso del prestito; tassi d'interesse; modalità di rimborso; valute; garanzie; disposizioni/tasse 6 Un esempio: il plafond BEI di Intesa Sanpaolo Il plafond BEI destinanto ad ISP per il 2013 e firmato lo scorso luglio, è pari a circa 660 milioni di euro da destinare alla crescita delle imprese italiane per il finanziamento dei seguenti seguenti settori: PMI (400 mln di euro) Prestiti agli studenti universitari (20 mln di euro) Parma Social Housing (16 mln di euro) NUOVO NUOVO Energie rinnovabili (100 mln di euro) Efficientamento energetico scuole Provincia di Milano (65 mln di euro) Ambiente (60 mln di euro) 7 Gli strumenti finanziari innovativi nel periodo di programmazione 2014-2020 8 La prossima generazione di strumenti finanziari 2014-2020 Quale ruolo per gli intermediari finanziari? Allo scopo di migliorare il contesto finanziario in cui operano le imprese e di aiutarle nell’accedere alle risorse finanziarie di cui necessitano per realizzare i loro programmi di sviluppo, nonché di promuovere investimenti infrastrutturali, l’Unione Europea destinerà una parte del budget 2014-2020 ad una serie di strumenti finanziari innovativi, che forniscono capitale di rischio, garanzie o altri strumenti per la condivisione dei rischi. La gran parte degli strumenti finanziari innovativi sarà gestita dalla BEI, dal FEI e da altri organismi finanziari internazionali, e sarà attuata attraverso intermediari finanziari locali, come Banche, Fondi di Venture Capital, ecc. 9 La prossima generazione di strumenti finanziari 2014-2020 Come funzionano? Budget UE per gli strumenti finanziari innovativi Istituzioni finanziarie accreditate (BEI, FEI, BERS, ecc.) Intermediari finanziari (Banche, Fondi di capitale di rischio, ecc.) Beneficiari finali 10 La prossima generazione di strumenti finanziari 2014-2020 Oltre a godere di un quadro legislativo specifico (titolo VIII del Regolamento finanziario), la prossima generazione di strumenti finanziari innovativi è stata pensata all’insegna della trasparenza e della semplificazione: Ci saranno meno strumenti finanziari (da 13 a 6) Con un budget più alto, per assicurare massa critica Senza sovrapposizioni di scopo Con contrattualistica e reporting standardizzati 11 La prossima generazione di strumenti finanziari 2014-2020 Strumenti finanziari innovativi dovrebbero operare all’interno dei seguenti programmi: • Horizon 2020 Capitale di rischio e garanzie per attività di ricerca ed innovazione • COSME Capitale di rischio e garanzie per PMI in fase di crescita ed espansione (coordinamento con Horizon 2020) • Connecting Europe Project Bonds • Occupazione e innovazione sociale Microcredito, strumenti di condivisione del rischio, capitale e debito a fondi di investimento sociale e altri intermediari finanziari per finanziare imprese sociali • Educazione e cultura Strumento di garanzia per i prestiti destinati agli studenti per master in un altro paese, garanzie per incentivare gli intermediari finanziari a estendere i prestiti alle PMI nei settori culturale e creativo • Fondi Strutturali Capitale di rischio, linee di credito e garanzie per imprese ricerca, innovazione e PMI in fase di crescita ed espansione 12 1° esempio: Iniziativa congiunta a favore delle PMI Nella «Relazione congiunta Commissione – BEI» al Consiglio europeo dello scorso 27 - 28 giugno, le due Istituzioni hanno dichiarato di voler realizzare un meccanismo congiunto di condivisione dei rischi da prevedere nell’ambito del nuovo quadro finanziario pluriennale, aggregando le risorse del bilancio UE (COSME, Orizzonte 2020) e le risorse ESIF con la capacità di prestito di BEI/FEI, banche nazionali di sviluppo e promozione. La chiave per generare l’effetto leva per tali strumenti congiunti è la più ampia partecipazione possibile di tutti gli Stati membri, sebbene la partecipazione attraverso contributi provenienti da programmi ESIF sarebbe volontaria. Si stima che dalla politica di coesione potrebbero provenire circa 10 mld di euro, in aggiunta ad ulteriori risorse erogate da CE, BEI/FEI, programmi dell’UE a gestione diretta, banche di promozione nazionale e che nel periodo 2014-2020 potrebbero liberare fino a 100mld di euro. La CE, BEI, FEI e BCE stanno analizzando le migliori soluzioni per aumentare i finanziamenti alle PMI rivitalizzando il mercato delle cartolarizzazioni. (Maggiori informazioni a seguito del Consiglio europeo del 24-25 ottobre pv) 1 13 2° esempio: la CCS Loan Guarantee Facility (1) Obiettivo: L’80% delle ICC sono PMI, e di questo 80% il 60% è dato da micro-imprese che impiegano da 1 a 3 persone. Esse hanno grandi difficoltà a crescere e costituiscono dunque il target dello strumento UE Lo strumento CCS Loan Guarantee Facility proposto dalla CE godrà di un budget pari a 200 ml di euro (TBC). Prevede 2 diversi modelli di trasferimento del rischio: 1. Garanzia: il FEI fornisce una garanzia a un intermediario finanziario che effettua i prestiti direttamente alle ICC 2. Controgaranzia: il FEI fornisce una contro-garanzia a un fondo di garanzia regionale/nazionale che consente al fondo di offrire garanzie agli intermediari finanziari La CCS Loan Guarantee Facility è costruita a sua volta intorno a due pilastri, che devono essere attivati contemporaneamente: Capacity Building rivolta agli istituti finanziari Protezione dal rischio di credito attraverso l’emissione di una garanzia da parte del FEI su mandato della CE La garanzia puo’ essere abbinata a un «global loan» che consenta di richiedere alle ICC un tasso di interesse inferiore sui prestiti 14 2° esempio: la CCS Facility (2) Caratteristiche dei prestiti: I prestiti possono arrivare a un massimo di 2 milioni l’uno Non dovrebbero essere richieste garanzie personali Operazioni finanziabili: investimenti in beni tangibili e intangibili; business transfer; working capital La maturity dovrebbe essere compresa tra un minimo di 12 e un massimo di 84 mesi Criteri di eleggibilità delle imprese: Per essere eleggibili le imprese devono rispondere ai seguenti criteri: - Appartenere al Settore Culturale e Creativo (i settori sono architettura, design, arti e artigianato, audiovisivo e multimedia, libri e stampa, patrimonio culturale e archivi, biblioteche, musica, performing arts, videogames e arti visive) oppure utilizzare il prestito per sviluppare un progetto CC riportato dal business plan. - Essere PMI 15 3° esempio: micro finanza e imprenditoria sociale La Commissione europea ha pubblicato in data 06.10.2011 la proposta di regolamento che dovrà sostituire gli attuali programmi «Progress», «EURES» e «Progress Micro finance» nel futuro periodo di programmazione dotandoli di un’unica base giuridica, il programma EaSI - Employment and Social Innovation Il budget totale previsto è pari a circa 815 milioni di euro (TBC) Il futuro programma dell'UE si organizzerà intorno a tre assi: Asse I Asse III Micro finanza e imprenditorialità sociale PROGRESS 61% Asse II EURES 18% 16 21% 3° esempio: Micro finanza e imprenditoria sociale L’asse III ha i seguenti obiettivi specifici: 1. Facilitare l'accesso alla microfinanza e accrescerne la disponibilità per: (a) le persone che hanno perso o rischiano di perdere il lavoro o che incontrano difficoltà a entrare o a rientrare nel mercato del lavoro, persone che rischiano l'esclusione sociale e persone vulnerabili che si trovano in una posizione svantaggiata per l'accesso al mercato del credito convenzionale e che desiderano avviare o sviluppare una microimpresa in proprio (b) le microimprese, in particolare quelle che occupano persone di cui alla lettera a) 2. Sviluppare la capacità istituzionale degli operatori del microcredito 3. Sostenere lo sviluppo di imprese sociali, in special modo agevolando l'accesso ai finanziamenti 17 3° esempio: Micro finanza e imprenditoria sociale La partecipazione all‘Asse III è aperto agli organismi pubblici e privati, stabiliti a livello nazionale, regionale o locale e che forniscono: (a) microfinanziamenti a categorie svantaggiate e a microimprese (b) finanziamenti per imprese sociali Il budget totale per quest’Asse dovrebbe essere pari 171.15 milioni di euro (TBC) cosi ripartiti tra le due sotto tematiche: 1) Accesso alla microfinanza: Circa 78 milioni di euro 2) Accesso alla finanza per le imprese sociali: Capacity Building: 85 milioni di euro 8 milioni di euro In particolare mediante gli strumenti finanziari di cui al titolo VIII della prima parte del nuovo regolamento finanziario: investimenti azionari o quasi-azionari, prestiti o garanzie, altri strumenti di condivisione del rischio, eventualmente associati a sovvenzioni Per attuare tali strumenti finanziari, la CE collaborerà con la BEI e con il FEI e con intermediari finanziari appositamente selezionati 18 Intesa Sanpaolo S.p.A. Square de Meeûs, 35 Via Monte di Pietà, 8 1000 Bruxelles, Belgio 20121 Milano, Italia Tel. +32 (0)2 640 00 80 Tel. +39 02 87962421 19

Scaricare