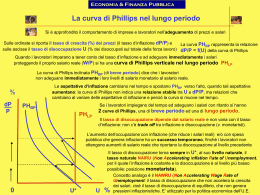

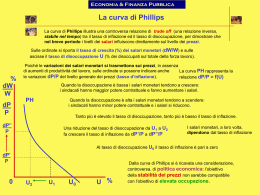

fluttuazioni breve periodo 33 33 – Il rapporto di scambio di breve periodo tra inflazione e disoccupazione A.A. 2001-2002 Istituzioni di economia, corso serale 1 fluttuazioni breve periodo 33 Questo file per Power Point (visibile anche con StarOffice <www.sun.com> o con OpenOffice <www.openoffice.org>) siti e file può essere scaricato da web.econ.unito.it/terna/istec/ il nome del file è fluttuazioni_breve_periodo_33.ppt (i file sono anche salvati in formato zip se di grandi dimensioni) (lucidi prof.Zanetti: web.econ.unito.it/zanetti) Il libro di testo ha un sito di appoggio a www.harcourtcollege.com/econ/mankiw1e/ A.A. 2001-2002 Istituzioni di economia, corso serale 2 fluttuazioni breve periodo 33 Il tasso naturale di disoccupazione dipende dalle caratteristiche del mercato del lavoro, come la legge sui salari minimi, il potere di mercato dei sindacati, l’effetto dei salari efficienti, l’efficacia della ricerca di lavoro L’inflazione dipende in primo luogo dalla quantità di moneta controllata dalla banca centrale A.A. 2001-2002 Istituzioni di economia, corso serale 3 fluttuazioni breve periodo 33 Nel breve periodo la società deve confrontarsi con la alternativa: controllo della disoccupazione espandendo la domanda aggregata, ma a costo di maggiore inflazione controllo dell’inflazione contraendo la domanda aggregata, ma a costo di maggiore disoccupazione A.A. 2001-2002 Istituzioni di economia, corso serale 4 fluttuazioni breve periodo 33 La curva detta di Phillips (da un articolo del 1958 di A.W.Phillips, poi confermato da risultati di Paul Samuelson e Robert Solow nel 1960) sintetizza l’alternativa, ricordando che nel breve periodo uno spostamento della curva di domanda aggregata, confrontato con la curva di offerta di breve periodo, genera pressione (o allentamento) sui prezzi e sui salari A.A. 2001-2002 Istituzioni di economia, corso serale 5 Curva di Phllips fluttuazioni breve periodo 33 Inflation Rate (percent per year) B 6 A 2 Phillips curve 0 4 Harcourt Brace & Company 7 Unemployment Rate (percent) 6 fluttuazioni breve periodo 33 Lo scambio inflazione / disoccupazione (The Tradeoff Between Inflation and Unemployment) La politica monetaria e quella fiscale possono modificare la curva di domanda aggregata, spostando la posizione dell’economia lungo la curva di Phillips Curva che si limita a mostrare le possibili combinazioni corrispondenti agli spostamenti di breve periodo della curva di domanda aggregata lungo la curva di offerta aggregata di breve periodo A.A. 2001-2002 Istituzioni di economia, corso serale 7 fluttuazioni breve periodo 33 Curva di domanda aggregata e curva di Phillips (a) The Model of Aggregate Demand and Aggregate Supply Short-run aggregate supply Price Level Inflation Rate (percent per year) A 102 High aggregate demand Low aggregate demand 0 7,500 8,000 (unemployment is 7%) B 6 B 106 (b) The Phillips Curve Quantity of Output (unemployment is 4%) Harcourt Brace & Company A 2 Phillips curve 0 4 (output is 8,000) 7 Unemployment Rate (percent) (output is 7,500) 8 fluttuazioni breve periodo 33 E nel lungo periodo? Nel 1968, Milton Friedman e Edmund Phelps, indipendentemente, pubblicarono lavori in cui si nega la validità della curva di Phillips nel lungo periodo (La base della critica sta in quello che abbiamo studiato nel capitolo 28; nei lucidi, n. 22 e seguenti) Vale la relazione moneta inflazione, ma non quella moneta crescita (e quindi occupazione) A.A. 2001-2002 Istituzioni di economia, corso serale 9 fluttuazioni breve periodo 33 disc. forma della curva di Phillips nel lungo periodo Discussione: sulla base dell’ultima indicazione, indicare la forma della curva di Phillips nel lungo periodo Obiettivo didattico: applicare una curva (una relazione tra grandezze) in un contesto diverso A.A. 2001-2002 Istituzioni di economia, corso serale 10 fluttuazioni breve periodo 33 La crescita dell’offerta di moneta determina il tasso d’inflazione ma, indipendentemente da questo, il tasso di disoccupazione tende a collocarsi al proprio livello naturale Di conseguenza la curva di Phillips di lungo periodo è verticale A.A. 2001-2002 Istituzioni di economia, corso serale 11 fluttuazioni breve periodo 33 Curva di Phillips nel lungo periodo Inflation Rate Long-run Phillips curve High inflation B Low inflation 0 A 2. … but unemployment remains at its natural rate in the long run. Natural rate of unemployment Unemployment Rate 1. When the Fed increases the growth rate of the money supply, the rate of inflation increases… Harcourt Brace & Company 12 fluttuazioni breve periodo 33 La politica monetaria espansiva muove l’economia da A (bassa inflazione) a B (alta inflazione) senza modificare il tasso di disoccupazione Significato di “naturale” per tasso di disoccupazione: fuori dalla possibilità di controllo da parte della politica monetaria L’evidenza storica conferma questa ipotesi A.A. 2001-2002 Istituzioni di economia, corso serale 13 fluttuazioni breve periodo 33 Domanda aggregata e curva di Phillips nel lungo periodo The Model of Aggregate Demand and Aggregate Supply Price Level Long-run aggregate supply The Phillips Curve Inflation Rate Long-run Phillips curve B P2 P1 A AD2 Aggregate demand, AD1 0 Natural rate of output Harcourt Brace & Company 0 Natural rate of unemployment 14 fluttuazioni breve periodo 33 Domanda aggregata e curva di Phillips nel lungo periodo The Model of Aggregate Demand and Aggregate Supply Price Level P2 Long-run aggregate supply The Phillips Curve Inflation Rate 1. An increase in the money supply increases aggregate demand… P1 Long-run Phillips curve B A AD2 Aggregate demand, AD1 0 Natural rate of output Harcourt Brace & Company 0 Natural rate of unemployment 15 fluttuazioni breve periodo 33 Domanda aggregata e curva di Phillips nel lungo periodo The Model of Aggregate Demand and Aggregate Supply Price Level Long-run aggregate supply The Phillips Curve Inflation Rate 1. An increase in the money supply increases aggregate demand… P2 P1 Long-run Phillips curve B A AD2 Aggregate demand, AD1 0 2. …raises the price level… Natural rate of output Harcourt Brace & Company 0 Natural rate of unemployment 16 fluttuazioni breve periodo 33 Domanda aggregata e curva di Phillips nel lungo periodo The Model of Aggregate Demand and Aggregate Supply Price Level Long-run aggregate supply The Phillips Curve Inflation Rate 1. An increase in the money supply increases aggregate demand… P2 P1 Long-run Phillips curve B A AD2 Aggregate demand, AD1 0 2. …raises the price level… Natural rate of output Harcourt Brace & Company 0 3. …and increases the inflation rate… Natural rate of unemployment 17 fluttuazioni breve periodo 33 Domanda aggregata e curva di Phillips nel lungo periodo The Model of Aggregate Demand and Aggregate Supply Price Level Long-run aggregate supply The Phillips Curve Inflation Rate Long-run Phillips curve 1. An increase in the money supply increases aggregate demand… P2 P1 B A AD2 Aggregate demand, AD1 0 2. …raises the price level… Natural rate of output 0 3. …and increases the inflation rate… Natural rate of unemployment 4. …but leaves output and unemployment Harcourt Brace & atCompany their natural rates. 18 fluttuazioni breve periodo 33 In sintesi; • Friedman e Phelps: non c’è correlazione tra inflazione e disoccupazione nel lungo periodo • Phillips, Samuelson e Solow: c’è correlazione tra inflazione e disoccupazione, sulla base dei dati del passato Friedman e Phelps: riconciliazione tra macroeconomia classica (neutralità della moneta, con effetti solo sull’inflazione) e dati A.A. 2001-2002 Istituzioni di economia, corso serale 19 fluttuazioni breve periodo 33 Discussione: disc. come si può formulare la sintesi come si può formulare la sintesi? Obiettivo didattico: (a) la ricerca di analogie, con la curva di offerta di breve e lungo periodo; (b) la riflessione sui gradi di libertà dei modelli e sul numero delle variabili (effetto dell’introduzione di una variabile aggiuntiva) A.A. 2001-2002 Istituzioni di economia, corso serale 20 fluttuazioni breve periodo 33 L’azione a breve termine può avere un successo temporaneo e quindi una politica monetaria espansiva può avere effetto reale nel breve periodo, riducendo la disoccupazione (capitolo 31 sulla macroeconomia nel breve periodo) . . . . . . ma nel lungo periodo la disoccupazione ritorna al suo livello naturale con una nuova variabile nell’analisi: l’inflazione attesa A.A. 2001-2002 Istituzioni di economia, corso serale 21 fluttuazioni breve periodo 33 Mini-ripasso: offerta aggregata inclinata positivamente nel breve periodo per (cap. 31, lucidi 40 e seguenti) per (i) l’imperfezione dell’informazione con l’errata percezione dei prezzi relativi, (ii) la vischiosità dei salari, (iii) la vischiosità dei prezzi; verticale nel lungo periodo Nella stessa logica, per F. e P. anche la relazione inversa tra inflazione e disoccupazione vale solo nel breve periodo, non nel lungo Cap. 31 lucidi 41, 42, 43 e effetto delle aspettative A.A. 2001-2002 Istituzioni di economia, corso serale 22 fluttuazioni breve periodo 33 Nel breve periodo le aspettative sono date; pertanto modificazione della moneta e dei prezzi spiegano l’inclinazione della curva di offerta e determinano spostamenti della curva di domanda (cap. 31 lucido 26 e cap.28 lucido 20) Nel lungo periodo le aspettative si adeguano al tasso di inflazione determinato dalla politica monetaria (dalla banca centrale) con i salari e i prezzi che si adeguano (la vischiosità è di breve periodo), l’offerta aggregata è verticale e gli spostamenti della domanda aggregata generano solo variazione dei prezzi (cap. 31, lucido 51 “a rovescio” e lucido 18 di questo capitolo) A.A. 2001-2002 Istituzioni di economia, corso serale 23 fluttuazioni breve periodo 33 Moneta ++ inflazione reale++ > attesa (curva di domanda a destra) minore disoccupazione Inflation Rate Long-run Phillips curve B A 0 Short-run Phillips curve with low expected inflation Natural rate of unemployment Harcourt Brace & Company Unemployment Rate 24 fluttuazioni breve periodo 33 inflazione attesa = reale (curva di offerta di l. periodo) disoccupazione naturale Inflation Rate Long-run Phillips curve B C Short-run Phillips curve with high expected inflation A 0 Short-run Phillips curve with low expected inflation Natural rate of unemployment Unemployment Rate 25 Harcourt Brace & Company fluttuazioni breve periodo 33 In formula: Tasso disoccupaz ione tasso nat. disoccupaz ione ainflazione effettiva inflazione attesa a dipende dall’inclinazione della curva di offerta aggregata di breve periodo La differenza nella parentesi è nulla nel lungo periodo (positiva nel breve, nel nostro caso) A.A. 2001-2002 Istituzioni di economia, corso serale 26 fluttuazioni breve periodo 33 I fatti, quasi come un esperimento economico La critica di F. e P. è del 1968 La realtà dell’economia degli anni ’70 e i conseguenti atti di politica economica hanno permesso di verificare la obiezione di F. e P. alla curva di Phillips (che, dai dati degli anni ’60, sembrava molto attendibile) A.A. 2001-2002 Istituzioni di economia, corso serale 27 fluttuazioni breve periodo 33 Inflation Rate (percent per year) Curva di Phillips negli anni ’60 negli USA 10 8 6 1968 1967 1966 4 1965 1962 1961 1964 1963 2 0 Harcourt Brace & Company 1 2 3 4 5 6 7 8 9 Unemployment Rate (percent) 10 28 fluttuazioni breve periodo 33 La rottura all’inizio degli anni ’70 (con politica fiscale – spesa pubblica per la guerra Vietnam – e con la crescita di M2 per tenere bassi i tassi), dati USA Inflation Rate (percent per year) 10 8 6 1973 1971 1969 1970 1968 1972 1967 1966 4 2 00 1962 1965 1961 1964 1963 1 2 Harcourt Brace & Company 3 4 5 6 7 8 9 10 Unemployment Rate (percent) 29 fluttuazioni breve periodo 33 Nel 1974 inizia ad operare l’OPEC, cartello dei paesi produttori di petrolio La curva di offerta di breve periodo, in presenza di uno shock dei prezzi degli input, si sposta a sinistra (minore produzione a parità di prezzo o maggiori prezzi a parità di produzione) Ciò determina disoccupazione e inflazione, spostando la curva di Phillips di breve periodo A.A. 2001-2002 Istituzioni di economia, corso serale 30 fluttuazioni breve periodo 33 (b) The Phillips Curve (a) The Model of Aggregate Demand and Aggregate Supply Price Level Inflation Rate AS2 P2 B A P1 Aggregate supply, AS1 1. An adverse shift in aggregate supply… A PC2 Aggregate demand 0 Y2 Y1 3. …and raises the price level… Quantity of Output 2. …lowers output… Harcourt Brace & Company 4. …giving policymakers a less favorable tradeoff between unemployment and inflation. B Phillips curve, PC 0 Unemployment Rate 31 fluttuazioni breve periodo 33 Gli effetti, sino all’inizio degli anni ’80, dati USA Inflation Rate (percent per year) 10 19801981 1975 1974 8 6 1977 1973 4 1979 1978 1976 1972 2 0 1 2 Harcourt Brace & Company 3 4 5 6 7 8 9 10 Unemployment Rate (percent) 32 fluttuazioni breve periodo 33 Il costo della riduzione dell’inflazione All’inizio degli anni ’80 l’obiettivo principale negli SU (e in gran parte del mondo) diventa l’uscita dall’inflazione Per ridurre l’inflazione, le banche centrali devono contrarre l’offerta di moneta; di conseguenza: • la domanda aggregata si contrae • la produzione di merci e servizi diminuisce • la disoccupazione cresce A.A. 2001-2002 Istituzioni di economia, corso serale 33 fluttuazioni breve periodo 33 Moneta -- inflazione reale -- < attesa (curva di domanda a sinistra) maggiore disoccupazione inflazione attesa = reale (curva di offerta di l. periodo) disoccupazione naturale Inflation Rate Long-run Phillips curve A Short-run Phillips curve with high expected inflation C B Short-run Phillips curve with low expected inflation 0 Natural rate of unemployment Harcourt Brace & Company Unemployment Rate 34 fluttuazioni breve periodo 33 Muovendosi sulla curva di Phillips, nel breve periodo la disinflazione provoca forte disoccupazione Stime “à la Phillips” del periodo in questione (quando presidente della Fed era Paul Volcker) indicavano in 5 punti di PIL il sacrificio necessario per ridurre l’inflazione di un punto Dal 10% al 4% (obiettivo) avrebbe voluto dire . . . Oppure in 5 anni 6% anno al di sotto della tendenza naturale; in 10 anni 3 % . . . Comunque effetti difficili da sopportare La teoria in soccorso della pratica: le aspettative razionali A.A. 2001-2002 Istituzioni di economia, corso serale 35 fluttuazioni breve periodo 33 Di nuovo in formula: Tasso disoccupaz ione tasso nat. disoccupaz ione ainflazione effettiva inflazione attesa a dipende dall’inclinazione della curva di offerta aggregata di breve periodo La differenza nella parentesi è nulla nel lungo periodo (negativa nel breve, nel nostro caso) A.A. 2001-2002 Istituzioni di economia, corso serale 36 fluttuazioni breve periodo 33 La teoria delle aspettative razionali (gli individui utilizzano in modo ottimale tutte le informazioni di cui dispongono, incluse quelle sulle politiche perseguite dal governo, nel decidere) suggerisce che il sacrificio possa essere più piccolo di quello stimato (La teoria è dovuta a Robert Lucas, Thomas Sargent, Robert Barro e altri) A.A. 2001-2002 Istituzioni di economia, corso serale 37 fluttuazioni breve periodo 33 Per F. e P. è l’inflazione attesa a determinare l’operato della curva di Phillips e il ritorno all’equilibrio di lungo periodo dipende dalla velocità con cui gli attori dell’economia percepiscono l’inflazione effettiva Per la t. delle aspettative razionali, nota la politica perseguita dal governo, l’adattamento alle aspettative è istantaneo e quindi le stime sulla misura del “sacrificio” sono inaffidabili A.A. 2001-2002 Istituzioni di economia, corso serale 38 fluttuazioni breve periodo 33 La disinflazione di Volcker (A, B, C come lucido 34), dati USA Inflation Rate (percent per year) 10 A 1979 8 1980 1981 1982 6 1984 B 1987 1983 1985 C 1986 4 2 0 1 2 Harcourt Brace & Company 3 4 5 6 7 8 9 10 Unemployment Rate (percent) 39 fluttuazioni breve periodo 33 (Si noti che la disinflazione fu tutta di origine monetaria, in quanto in quegli anni la politica fiscale reaganiana esandeva la domanda aggregata) L’effetto disoccupazione c’è stato, ma minore del previsto, con un parziale successo delle aspettative razionali (o per il sommarsi delle azioni monetaria e reale, per l’espansione produttiva generata dalla politica fiscale, che del resto può anche avere agito come contro-effetto nelle aspettative razionali e quindi . . . ) A.A. 2001-2002 Istituzioni di economia, corso serale 40 fluttuazioni breve periodo 33 Inflation Rate (percent per year) L’era Greenspan (dati USA) 10 8 6 1990 1991 1989 1984 1988 1985 1987 1992 1995 1994 1993 1986 4 2 00 1 2 Harcourt Brace & Company 3 4 5 6 7 8 9 10 Unemployment Rate (percent) 41 In Italia? Una relazione troppo complessa • • • • • da: lucidi prof.Zanetti fluttuazioni breve periodo 33 Anni Cinquanta: la curva di Phillips è pressoché piatta. Anni Sessanta: la curva di Phillips ha una pendenza negativa, sia nella fase di aumento dell’inflazione (19601963) sia nella fase di diminuzione (1964-1969) Anni Settanta: la curva di Phillips è verticale o addirittura inclinata positivamente: sono gli anni delle contrattazioni sindacali più accese, da un lato, e di maggiore inflazione,dall’altro Anni Ottanta: la curva di Phillips è di nuovo inclinata negativamente, in corrispondenza della graduale disinflazione dell’economia Anni Novanta: la curva di Phillips è nuovamente piatta; la disinflazione è stata raggiunta ma il tasso di disoccupazione ha continuato ad aumentare 42 fluttuazioni breve periodo 33 The NAIRU in Theory and Practice Laurence Ball N. Gregory Mankiw Working Paper 8940 http://www.nber.org/papers/w8940 NATIONAL BUREAU OF ECONOMIC RESEARCH 1050 Massachusetts Avenue Cambridge, MA 02138 May 2002 ABSTRACT This paper discusses the NAIRU -- the non-accelerating inflation rate of unemployment. It first considers the role of the NAIRU concept in business cycle theory, arguing that this concept is implicit in any model in which monetary policy influences both inflation and unemployment. The exact value of the NAIRU is hard to measure, however, in part because it changes over time. The paper then discusses why the NAIRU changes and, in particular, why it fell in the United States during the 1990s. The most promising hypothesis is that the decline in the NAIRU is attributable to the acceleration in productivity growth. A.A. 2001-2002 Istituzioni di economia, corso serale 43

Scaricare