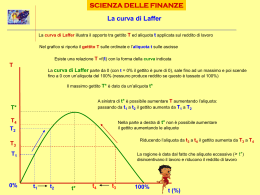

Famiglie in cerca di un Welfare 28 novembre 2006 Collegio Carlo Alberto Riforma dell’IRPEF e Reddito Minimo Garantito Ugo Colombino Università di Torino e ChilD – Collegio Carlo Alberto Riforma dell’IRPEF 2007 • Ridisegno delle aliquote nette: un passo (molto breve) nella direzione giusta • Manca il Reddito Minimo Garantito Riforme degli anni ‘80 Nel corso degli anni ’80 in molti paesi e’ stata drasticamente ridotta la progressivita’ delle imposte Motivazioni: • Ridurre la pressione fiscale media • Ridurre la spesa pubblica • Migliorare gli incentivi al lavoro e alla produzione Basi (teoriche, empiriche,culturali) delle riforme degli anni ‘80 • Mirlees 1971: tassazione ottimale regressiva • Hausman 1981: la tassazione progressiva impone gravi disincentivi e inefficienze per i percettori di redditi elevati • “Curva di Laffer”: riducendo le tasse si potrebbe (forse) avere un gettito piu’ grande gettito aliquota 0% 100% Basi traballanti… • I risultati di Mirlees si basano su assunzioni molto speciali • Quelli di Hausman anche • Curva di Laffer? gettito Secondo analisi empiriche recenti la Curva di Laffer sarebbe piu’ simile a quella tratteggiata che a quella continua aliquota 0% 100% Risultati teorici ed empirici recenti: un cambio di direzione • Analisi teoriche piu’ generali di quella di Mirlees suggeriscono che il sistema fiscale ottimale dovrebbe comprendere un reddito minimo garantito e aliquote piuttosto progressive (Saez 2002, Roed and Strøm, 2001). • La struttura ottimale delle aliquote dipende principalmente dalla elasticita’ dell’offerta di lavoro. Piu’ elevata e’ l’elasticita’ per un dato livello di reddito, piu’ bassa dovrebbe essere l’aliquota marginale imposta su quel livello di reddito. • Analisi empiriche dell’offerta di lavoro mostrano per lo piu’ una relazione inversa molto forte tra reddito ed elasticita’: questo gioca a favore della progressivita’. I risultati sono simili per vari paesi (Aaberge, Colombino and Strøm 2004). Elasticita’ dell’offerta di lavoro in Italia Decile di reddito Singoli Coppie Femmine Maschi I 2.90 0.85 II 0.44 0.28 III - VIII 0.05 0.05 IX 0.02 0.02 X 0.00 0.04 I 4.44 0.32 II 2.31 0.17 III - VIII 0.73 0.10 IX 0.20 0.08 X 0.13 0.06 Elasticita’ dell’offerta di lavoro in Norvegia Decile di reddito Singoli Coppie Femmine Maschi I 0.42 0.77 II 0.42 0.00 III - VIII -0.02 -0.02 IX -0.07 0.00 X 0.00 0.00 I 2.54 1.77 II 0.97 1.17 III - VIII 0.41 0.31 IX 0.20 0.08 X 0.26 0.05 Struttura ottimale delle aliquote: una simulazione per la Norvegia • Utilizziamo modello econometrico che tiene conto dei comportamenti delle famiglie (cioe’ dell’offerta di lavoro) a fronte di mutamenti nella struttura delle aliquote (Aaberge and Colombino 2006). • Cerchiamo la struttura ottimale: cioe’ quella che – generando lo stesso gettito fiscale attuale – rende massimo un indicatore di benessere sociale (= efficienza X uguaglianza). Struttura ottimale della tassazione: principali risultati • Ridurre la progressivita’ sui redditi bassi e medi • Aumentare la progressivita’ sui redditi molto elevati • Ridurre l’aliquota media netta • Reddito minimo garantito Struttura ottimale delle aliquote: relazione tra reddito lordo e reddito netto Struttura ottimale delle aliquote: aliquote marginali Scaglioni di reddito lordo (migliaia di Corone) Aliquote marginali attuali Aliquote marginali ottimali 0 - 17 0 0 17 - 28 25 22 28 - 140 30 22 140 - 208 35 22 208 - 235 45 37 235 - 720 50 37 Oltre 720 50 60 Struttura ottimale delle aliquote: aliquote medie per livelli di reddito Reddito lordo (Corone) Aliquote medie attuali Aliquote medie ottimali 50 000 17.5 17.0 100 000 23.9 17.0 150 000 26.3 17.0 200 000 28.7 19.9 300 000 34.9 26.0 400 000 38.5 29.0 500 000 40.7 30.8 700 000 43.2 32.8 1000 000 45.1 41.0 1200 000 45.9 44.2 1400 000 46.4 46.4 1600 000 46.8 48.1 Variazioni percentuali del reddito netto con tassazione ottimale Riforma dell’IRPEF 2007 Ridisegno delle aliquote nette: un passo (molto breve) nella direzione giusta… IRPEF 2007: Variazioni del reddito disponibile per decili di reddito Fonte: Baldini e Bosi su La Voce Riforma dell’IRPEF 2007 Manca il Reddito Minimo Garantito… Reddito Minimo Garantito • Idea antica e fortemente dibattuta (Fourier, Paine, Friedman, Tobin, Van Parijs ecc.) • Introduzione parziale in molti paesi • Molti timori e cautele Timori e cautele • Disincentiva la partecipazione ? • Richiede imposte troppo elevate ? Timori ingiustificati? • La ricerca empirica non sembra dare un grande sostegno a queste riserve • Alcuni risultati provvisori del progetto “Reddito Minimo Garantito”, finanziato dalla Compagnia di San Paolo di Torino (modello per l’Italia simile a quello usato per determinare le aliquote ottimali in Norvegia): Effetti di sistemi alternativi di reddito minimo garantito Sistema fiscale (% assistiti) Partecipazione femminile (%) Partecipazione maschile (%) Aliquota media (lorda) (%) Sistema attuale Italia, 1998 42.9 89.7 23.6 NIT sostitutivo (35%) 42.2 92.1 24.4 NIT aggiuntivo (35%) 39.5 91.9 32.9 WF sostitutivo (21%) 43.2 92.1 20.6 WF aggiuntivo (21%) 40.8 92.0 28.8 NIT sostitutivo • Negative Income Tax • Se il reddito lordo e’ inferiore al livello di poverta’ la famiglia riceve un sussidio che compensa la differenza rispetto al livello di poverta’ • Sui redditi che superano il livello di poverta’ si paga una imposta progressiva tale da generare lo stesso gettito netto attuale • Tutti gli altri trasferimenti sono eliminati NIT aggiuntivo • Negative Income Tax • Se il reddito lordo e’ inferiore al livello di poverta’ la famiglia riceve un sussidio che compensa la differenza rispetto al livello di poverta’ • Sui redditi che superano il livello di poverta’ si paga una imposta progressiva tale da generare lo stesso gettito netto attuale • Tutti gli altri trasferimenti restano invariati WF sostitutivo • Work Fare • Se il reddito lordo e’ inferiore al livello di poverta’ e se la famiglia lavora complessivamente almeno 20 ore settimanali, riceve un sussidio che compensa la differenza rispetto al livello di poverta’ • Sui redditi che superano il livello di poverta’ si paga una imposta progressiva tale da generare lo stesso gettito netto attuale • Tutti gli altri trasferimenti sono eliminati WF aggiuntivo • Work Fare • Se il reddito lordo e’ inferiore al livello di poverta’ e se la famiglia lavora complessivamente almeno 20 ore settimanali, riceve un sussidio che compensa la differenza rispetto al livello di poverta’ • Sui redditi che superano il livello di poverta’ si paga una imposta progressiva tale da generare lo stesso gettito netto attuale • Tutti gli altri trasferimenti restano invariati Riferimenti bibliografici • Aaberge, Colombino and Strøm (2004): Do More Equal Slices Shrink the Cake? An Empirical Investigation of Tax-Transfer Reform Proposal in Italy, Journal of Population Economics • Aaberge and Colombino (2006): Designing Optimal Taxes with a Microeconometric Model of Household Labour Supply, IZA DP No. 2468 • Housman (1981): Labour Supply, in Aaron and Pechman (eds) How Taxes Affect Behavior, Brookings Institution • Mirlees (1971): An Exploration in the Theory of Optimum Income Taxation, Review of Economic Studies • Roed and Strøm (2001): Progressive Taxes and the Labour Market – Is the Trade-off between Equality and Efficiency Inevitable, Journal of Economic Surveys • Saez (2001): Using Elasticities to Derive Optimal Income Tax Rates, Review of Economic Studies Conclusioni: struttura ottimale della tassazione • Ridurre la progressivita’ sui redditi bassi e medi • Aumentare la progressivita’ sui redditi molto elevati • Ridurre l’aliquota media netta • Reddito minimo garantito

Scaricare