Società a responsabilità limitata Laura Mastrangelo [email protected] Caratteri Distintivi La S.r.l. è una società di capitali: 1. Per le obbligazioni sociali risponde solo la società con il suo patrimonio. 2. Le partecipazioni dei soci sono rappresentate solo da QUOTE 3. Possono essere emessi TITOLI DI DEBITO (è vietata la collocazione presso il pubblico dei risparmiatori. Si costituisce per ATTO PUBBLICO A PENA DI NULLITÀ, può essere costituita o con contratto o anche con atto unilaterale di un unico socio(s.r.l. a socio unico),ma è necessario pubblicizzare l’unilateralità per non perdere il “privilegio” della responsabilità limitata, ed è necessario versare l’intero capitale sociale. L’atto costitutivo deve essere registrato a cura del notaio rogante entro 20 gg presso il REGISTRO IMPRESE del comune ove ha sede la società. 2 Atto costitutivo art. 2463 c.c. Deve contenere: 1. Il cognome e il nome o la denominazione, la data, il luogo di nascita o lo Stato di costituzione, il domicilio o la sede, la cittadinanza di ciascun socio 2. La denominazione che deve contenere l’indicazione di società a responsabilità limitata (ragione sociale) 3. Il comune ove è posta la sede legale e le eventuali sedi secondarie 4. L’oggetto sociale 5. Capitale sociale non inferiore a 10.000 € 6. La quota di partecipazione di ciascun socio e il valore attribuito ai crediti e ai beni conferiti in natura. (persona fisica o giuridica) 7. La durata 8. Le norme relative al funzionamento della società indicando quelle concernenti l’amministrazione, la rappresentanza; 3 9. Le norme relative al funzionamento della società indicando quelle concernenti l’amministrazione, la rappresentanza; 10. Le persone a cui è affidata l’amministrazione e l’eventuale controllo contabile (collegio sindacale non è obbligatorio se non si supera un c.s. di 120.000 €); 11. L’importo globale o comunque approssimativo delle spesi di costituzione poste a carico della società. 4 CASI DI NULLITÀ DELLA SOCIETÀ Dopo l’iscrizione nel R.I. la nullità della società può essere pronunciata solo nei seguenti casi: 1. Mancata stipula dell’atto costitutivo nella forma di atto pubblico 2. Illiceità dell’oggetto sociale 3. Mancanza nell’atto costitutivo di ogni indicazione relativa alla denominazione sociale, ai conferimenti, all’ammontare del capitale sociale,o all’oggetto sociale. La dichiarazione di nullità non toglie efficacia agli atti posti in essere dalla società dopo l’iscrizione nel registro delle imprese. I soci non sono liberati dagli obblighi di effettuare i conferimenti sino a quando non sono soddisfatti i creditori sociali 5 Casi di Nullità della Società La sentenza che dichiara la nullità nomina i liquidatori La nullità non può essere dichiarata quando la causa di essa è stata eliminata e di tale eliminazione è stata data pubblicità con iscrizione nel registro imprese Il dispositivo della sentenza che dichiara la nullità deve essere iscritto a cura degli amministratori o dei liquidatori nominati con sentenza, nel registro imprese 6 I Conferimenti (Art. 2464 C.C.) PER ACQUISTARE LA QUALITA’ DI SOCIO E’ NECESSARIO EFFETTUARE UN CONFERIMENTO ART. 2464 1° COMMA : il valore del conferimento non può essere complessivamente inferiore all’ammontare globale del capitale sociale CAPITALE MINIMO 10.000 € Qualora nel contratto sociale non venga specificata la natura del conferimento, la legge detta norme dispositive: Devono essere eseguiti in danaro al momento della stipula dell’atto devono essere versati almeno il 25% dei conferimenti in danaro e l’intero sovrapprezzo, se si tratta di atto unilaterale è necessario versare il 100 %. 7 Patrimonio sociale e Capitale sociale PATRIMONIO SOCIALE: complesso dei rapporti giuridici attivi e passivi che fanno capo alla società. Il patrimonio sociale subisce continue variazioni qualitative e quantitative in relazione alla vita societaria. La consistenza del patrimonio sociale è accertato attraverso la redazione del bilancio di esercizio CAPITALE SOCIALE: è un’entità numerica che esprime il valore in denaro dei conferimenti, la cui valutazione rientra nell’atto costitutivo. Il capitale sociale a differenza del patrimonio sociale resta immutato nel corso della vita societaria, a meno che non si proceda ad una variazione (è necessario il consenso di tutti i soci) 8 Beni conferibili Nelle società a responsabilità limitata non sono posti limiti per l’entità conferibile (art. 2464 c.c.); può essere conferito ogni bene o servizio suscettibile di valutazione economica ed utile per il conseguimento dell’oggetto sociale Qualsiasi prestazione di dare di fare o di non fare 9 Il versamento del capitale può essere sostituito dalla stipula, per un importo corrispondente, di una polizza assicurativa o una fidejussione bancaria con le caratteristiche determinate con decreto del presidente del Consiglio dei Ministri, e il socio può sostituire in qualsiasi momento al polizza con il versamento del corrispondente danaro Il conferimento può essere costituito sia da singoli beni, ma anche dal trasferimento in proprietà o in godimento di un’azienda, dalla prestazione di garanzie (ex. Fidejussioni) a favore della società Il codice civile disciplina tre tipi di conferimenti: •Beni in natura •Crediti •Prestazione d’opera 10 Conferimento beni in proprietà: Per il conferimento dei beni in natura il codice rimanda all’Art. 2254 c.c. :la garanzia dovuta al socio e il passaggio dei rischi sono regolati dalle norme sulla vendita. Il socio è tenuto alla garanzia per evizione e per vizi. Sul socio grava anche il rischio del perimento per caso fortuito della cosa conferita finché la proprietà non sia passata alla società. Se si tratta di bene determinato, il passaggio di proprietà si ha contestualmente alla stipula del contratto. Se si tratta di cose determinate solo nel genere, la proprietà passerà in capo alla società solo in seguito alla loro specificazione. Se si ha il perimento del bene prima del passaggio della proprietà alla società il socio conferente può essere escluso, sempre che la causa non sia imputabile agli amministratori. 11 Conferimento di crediti: Art. 2255 c.c. il socio risponde dell’insolvenza del debitore nei limiti indicati dall’art. 1267 per il caso di assunzione convenzionale di garanzia. In caso di insolvenza del debitore, il socio risponde ex lege nei confronti della società, nei limiti del valore conferito. Inoltre dovrà effettuare il versamento delle spese e corrispondere gli interessi dovuti. La mancanza di tali versamenti può portare l’esclusione del socio Le quote corrispondenti ai beni in natura e ai crediti devono essere INTEGRALMENTE LIBERATE al momento della sottoscrizione 12 Il socio d’opera: È socio d’opera colui che presta la propria attività manuale o intellettuale a favore della società. Il socio d’opera NON è da considerare come un lavoratore subordinato. Lo potrà essere ma per prestazioni diverse da quelle che si è obbligato ad effettuare a titolo di conferimento. Il compenso per il lavoro oggetto del conferimento sarà rappresentato dalla partecipazione agli utili. Per essere socio d’opera è necessario stipulare una polizza assicurativa e una fidejussione bancaria a garanzia del capitale sociale. Se l’atto costitutivo lo prevede è possibile sostituire la polizza o la fidejussione con il versamento a titolo di cauzione 13 Stima dei conferimenti Chi conferisce beni in natura o crediti deve presentare la relazione giurata di un esperto o di una società di revisione iscritta nel registro dei revisori contabili. La relazione deve contenere la descrizione dei beni o crediti conferiti, i criteri di valutazione, l’attestazione che il valore è almeno pari a quello ad essi attribuito ai fini della determinazione del capitale sociale Deve essere allegato nell’atto costitutivo 14 Acquisti successivi alla costituzione Se la società acquista, nei due anni successivi alla costituzione, beni per un valore pari o superiore ad un decimo del capitale sociale, sarà necessario allegare una perizia di un esperto revisore dei conti. In questo caso l’acquisto dovrà essere autorizzato con decisione dei soci. Tali disposizioni non si applicano agli acquisti che siano effettuati a condizioni normali nell’ambito delle operazioni correnti della società né a quelli che avvengono nei mercati regolamentati o sotto il controllo dell’autorità giudiziaria o amministrativa. In caso di violazione delle disposizioni sopra citate gli amministratori e l’alienante sono solidalmente responsabili per i danni causati a soci e ai terzi. 15 Mancata esecuzione dei conferimenti art. 2466 c.c. Se il socio non esegue il versamento dei conferimenti, entro 30 gg dal richiamo da parte degli amministratori, viene diffidato e considerato moroso. Se entro 30 gg il socio non ha effettuato il versamento, l’amministratore può: • Promuovere azioni per l’esecuzione dei conferimenti dovuti • Vendere agli altri soci, in proporzione della quota già posseduta, la quota del socio moroso (la quota viene valutata secondo i valori dell’ultimo bilancio approvato) • In mancanza di offerte , la quota può anche essere venduta all’incanto Se la vendita non può avvenire, gli amministratori ESCLUDONO il socio TRATTENENDO LE SOMME RISCOSSE, con conseguente riduzione del c.s. IL SOCIO MOROSO NON PUO’ PARTECIPARE ALLE DECISONI DEI SOCI QUANTO SOPRA CITATO VALE ANCHE NEL CASO IN CUI LE POLIZZE O LE FIDEJUSSIONI DIVENTINO INEFFICACI, SEMPRE CHE NON VENGANO SOSTITUITE CON IL VERSAMENTO IN DANARO. 16 Le quote sociali Il capitale è diviso secondo un criterio personale, dato che le quote di partecipazione dei soci non possono essere rappresentate da azioni Il capitale è diviso in base al numero dei soci Ciascun socio diventa titolare di un’ unica quota di partecipazione corrispondente alla frazione di capitale da lui sottoscritta . (ex. 1 quota = 1€ o suoi multipli ; capitale sociale sottoscritto per 10 € = 1 quota di 10 € e non 10 quote da 1€ ). 17 Diritti sociali I diritti sociali spettano ai soci in misura proporzionale alla partecipazione da ciascuno posseduta, e se l’atto costitutivo nulla prevede, la partecipazione dei soci è determinata in misura proporzionale al conferimento. Tale regola è ampliamente DEROGABILE dall’autonomia statutaria,che può prevedere l’attribuzione di particolari diritti amministrativi e diritti alla distribuzione degli utili (questi ultimi possono essere modificati solo per volontà di TUTTI i soci). Una quota potrebbe essere con prestazioni accessorie, un’altra privilegiata nella distribuzione degli utili, ad un socio potrà essere riservata l’amministrazione sociale… ecc.. 18 Principio di non proporzionalità Di default si prevede la corrispondenza tra valore dei conferimenti e valore delle quote, all’AUTONOMIA STATUTARIA il legislatore ha concesso il disancoramento dalla relazione proporzionale. I diritti amministrativi restano proporzionali al conferimento Ex: Tizio (giovane e inesperto) e Caio (con grande esperienza lavorativa) si mettono d’accordo di conferire entrambi 5000 € nella nuova società a responsabilità limitata, è abbastanza scontato che Caio faccia “pagare” a Tizio il prezzo di questa sua maggiore esperienza. Per questo Caio potrebbe ottenere da Tizio nonostante la parità di valore dei rispettivi conferimenti, di avere nel capitale sociale di 10.000 € una quota del 70%“confinando” Tizio in un modesto 30%. 19 Comproprietà sociale / pegno La partecipazione sociale può essere acquistata e sottoscritta da più soggetti, in questo caso i diritti scaturiti da tale comproprietà devono essere esercitati da un rappresentate comune. In caso di pegno o usufrutto della quota, il diritto al voto spetta al creditore pignoratizio o all’usufruttuario.in caso di sequestro delle quote il voto è esercitato dal custode 20 Trasferimento delle partecipazioni Le quote sono LIBERAMENTE trasferibili, SALVO CHE L’ATTO COSTITUTIVO NON DISPONGA DIVERSAMENTE : INTER VIVOS MORTIS CAUSA CLAUSOLE CONTRATTUALI APPLICABILI IN CASO DI TRASFERIBILITA’: CLAUSOLA DI PRELAZIONE CLAUSOLA DI GRADIMENTO CLAUSOLA DI MERO GRADIMENTO 21 Intrasferibilità delle quote INTRASFERIBILITA’ DELLE QUOTE L’ATTO COSTITUTIVO PUO’ LIMITARE O ESCLUDERE DEL TUTTO IL TRASFERIMENTO DELLE QUOTE PUO’ SUBORDINARE IL TRASFERIMENTO AL GRADIMENTO DI ORGANI SOCIALI, DI SOCI O DI TERZI, SENZA PREVEDERE CONDIZIONI O LIMITI – MERO GRADIMENTO- IN QUESTO CASO I SOCI O GLI EREDI POSSONO ESERCITARE IL DIRITTO DI RECESSO In tali casi l’atto costitutivo può stabilire un termine non superiore ai 2 anni dalla sottoscrizione della partecipazione prima del quale non si può esercitare il recesso 22 Efficacia e pubblicità del trasferimento della quota L’efficacia del trasferimento ha effetto dal momento della Iscrizione nel libro soci Non è più obbligatorio L’atto di trasferimento deve essere depositato a cura del notaio rogante entro 30 gg presso il R.I. L’iscrizione del titolo nel libro soci ha luogo, su richiesta dell’alienante o dell’acquirente, verso esibizione del titolo da cui risultino il trasferimento e l’avvenuto deposito 23 In caso di trasferimento MORTIS CAUSA, il deposito e l’iscrizione sono effettuati a richiesta dell’erede o del legatario verso presentazione della documentazione richiesta per l’annotazione nel libro dei soci dei corrispondenti trasferimenti in materia di società per azioni 24 Efficacia e pubblicità del trasferimento Se la quota è venduta con successivi contratti a più persone,quella tra esse che per prima ha effettuato IN BUONA FEDE l’iscrizione nel registro delle imprese è preferita alle altre ANCHE SE IL SUO TITOLO è DI DATA POSTERIORE Quando l’intera partecipazione appartiene ad un solo socio, o cambia la persona del socio unico, gli AMMINISTRATORI devono depositare per l’iscrizione nel registro delle imprese una dichiarazione contenete l’indicazione del cognome nome o della denominazione (se si tratta di persona giuridica) e della data e del luogo di nascita, del domicilio o sede del socio unico. Quando si ricostituisce la pluralità dei soci, gli AMMINISTRATORI devono depositare apposita dichiarazione per l’iscrizione nel R.I. 25 Responsabilità dell’alienante per i versamenti ancora dovuti (art. 2472) In caso di cessione della quota l’alienante è obbligato solidalmente l’acquirente per il periodo di 3 anni dall’iscrizione del trasferimento nel libro dei soci per i versamenti ancora dovuti. Il pagamento non può essere domandato all’alienante se non quando la richiesta al socio moroso (acquirente) è rimasta infruttuosa. 26 Efficacia e pubblicità del trasferimento L’unico socio o colui che cessa di essere tale, può provvedere alla pubblicità nel Registro Imprese ART. 2470 C.C. Le dichiarazioni di modifica della compagine sociale da socio unico a più soci e viceversa deve avvenire entro e non oltre 30 giorni dall’iscrizione nel libro dei soci, e deve essere indicata la data di tale iscrizione. Qualora trascorressero i 30 giorni senza che ciò sia avvenuto la società sarà sanzionata dallo stesso Registro Imprese 27 Espropriazione della quota (art. 2471) La partecipazione può formare oggetto di espropriazione. Il pignoramento si esegue mediante notificazione del debitore e alla società e successiva Iscrizione nel Registro Imprese. Gli Amministratori devono provvedere immediatamente all’iscrizione nel LIBRO SOCI L’ordinanza del giudice che dispone la vendita della partecipazione deve essere notificata alla società a cura del creditore. Se la partecipazione non è liberamente trasferibile e il creditore, il debitore e la società non si accordano sulla vendita della quota stessa la vendita ha luogo all’INCANTO; ma la vendita è priva di effetto se, entro 10 gg dall’ aggiudicazione la società presenta un altro acquirente che offre lo stesso prezzo Fallimento di un socio. 28 Le Decisioni Dei Soci (Art 2479) RIFORMA: • - limitazione del principio collegiale; • - abolizione assemblea straordinaria; • - limitazione competenze assemblea • L’atto costitutivo stabilisce: • MATERIE rimesse alla decisione dei soci (salvo 5 ipotesi inderogabili) • MODALITA’ di espressione del consenso 29 Competenza dei soci INDEROGABILE: • 1) Approvazione Bilancio e distribuzione utili; • 2) Nomina amministratori (se prevista atto cost.) • 3) Nomina sindaci, Presidente Coll.sindacale o Revisore; • 4) Modificazioni atto costitutivo ; • 5) Operazioni che comportano • sostanziale modificazione dell’oggetto sociale; • rilevante modificazione dei diritti dei soci DEROGABILE – Altre materie loro riservate da atto costitutivo; – Argomenti sottoposti da uno o più amministratori; – Argomenti sottoposti da minoranza qualificata (almeno 1/3 capitale soc.) 30 Modalita’ di Espressione del Consenso PROCEDIMENTO: Assembleare Extra assembleare 31 Procedimento Extra Assembleare: Opera se: - l’atto costitutivo lo abilita; - Non ricorrono casi per il ricorso obbligatorio al sistema assembleare L’atto costitutivo può consentire assunzione di decisioni: - mediante consultazione scritta (manifestazione di volontà espressa dai soci anche in medesimo documento); - sulla base di consenso espresso per iscritto (manifestazione di volontà espressa con documento autonomo in adesione a proposta predefinita); 32 • ATTO COSTITUTIVO deve prevedere: – Modalità di espressione del consenso; – Ipotesi in cui il socio si considera astenuto 33 Procedimento Assembleare • Opera necessariamente se: – Atto costitutivo non abilita il metodo non collegiale; – Richiesto da uno / più amministratori o da 1/3 capitale sociale; – Si modifichi l’atto costitutivo; – Sostanziale modificazione oggetto sociale / rilevante modificazione diritti dei soci 34 MODALITA’ DI SVOLGIMENTO DELL’ASSEMBLEA (disciplina interamente derogabile dall’atto costitutivo) • FORME DI CONVOCAZIONE: – Standard: raccomandata spedita almeno 8 gg. prima dell’adunanza – Opzionali: e-mail, fax, telegramma, ogni mezzo che consente verifica della ricezione – domicilio: libro soci – Termine: modificabile purchè idoneo a consentire partecipazione – Obiettivo: assicurare tempestiva informazione • LUOGO DI RIUNIONE: – Standard: sede sociale • RAPPRESENTANZA: – Delega scritta da conservare agli atti della società. Ampia libertà. 35 QUORUM ASSEMBLEARE • COSTITUTIVI – presenza di tanti soci che rappresentino almeno metà del capitale sociale – Atto costitutivo: può elevare / diminuire il quorum legale • DELIBERATIVI – maggioranza assoluta del capitale presente in assemblea; – voto favorevole di almeno metà capitale sociale (si evita paralisi) per: • Modifica atto costitutivo; • Sostanziale modifica oggetto sociale / rilevante modifica diritti dei soci; – 2/3 capitale sociale: introduzione / rimozione clausole compromissorie 36 IL PRESIDENTE DELL’ASSEMBLEA - Nominato nell’atto costitutivo oppure - Eletto dai presenti COMPITI: - verifica regolarità costituzione; accertamento identità e legittimazione presenti; disciplina svolgimento assemblea; Accertamento risultati votazioni (attività da indicare a verbale) 37 ASSEMBLEA TOTALITARIA • NOVITA’ introdotta dalla riforma – Deve essere presente • L’intero capitale sociale – Devono presenziare o essere stati informati • Tutti gli amministratori • Tutti i sindaci – Nessuno deve opporsi alla trattazione 38 INVALIDITA’ DECISIONI DEI SOCI (art 2479 ter c.c.) Sono previste ipotesi di: • ANNULLABILITA’ • NULLITA’ • Si applicano se compatibili gli artt. 2377 (4-6-7-8 comma), 2378, 2379 bis, 2379 ter e 2434 bis dettati per le S.p.A. • La nuova disciplina si applica anche alle delibere adottate anteriormente all’entrata in vigore del D.lgs. n. 6 / 2003, salvo che l’azione sia già stata proposta. 39 ANNULLABILITA’ • DELIBERE ANNULLABILI – Non assunte in conformità a legge / atto costitutivo; – Adottate con erroneo computo della maggioranza; – Partecipazione determinante di soci in conflitto di interessi • Interesse proprio o di terzi • Se la delibera può recare danno alla società • NON ANNULLABILI – Partecipazione di non legittimati (se non determinante per costituzione) – Voti invalidi / errato conteggio (se non determinanti per delibera); – Verbale incompleto/inesatto (se è salva la comprensione della delibera); – Delibera approvazione bilancio (dopo approvazione bilancio successivo). 40 IMPUGNAZIONE DELIBERA ANNULLABILE • LEGITTIMATI: – Soci dissenzienti – Ciascun amministratore – Collegio sindacale – 5% capitale (per impugnare approvazione bilancio) • TERMINE: – 3 mesi dalla trascrizione nel libro delle deliberazioni » abolito il rinvio alla data di delibera / di iscrizione nel R.I. 41 RIMEDI IN CASO DI IMPUGNAZIONE – La delibera impugnata può essere sostituita con altra valida • Annullamento non più pronunciabile • il Tribunale provvede su spese e risarcimento di eventuale danno – Il Tribunale può assegnare termine (max. 6 mesi) per adozione di nuova delibera – La sentenza di accoglimento • vale verso tutti i soci • obbliga gli amministratori ad adottare i provvedimenti necessari 42 NULLITA’ DELIBERE CARATTERIZZATE DA: 1) 2) OGGETTO ILLECITO / IMPOSSIBILE ASSENZA ASSOLUTA DI INFORMAZIONE - comprende mancata comunicazione preventiva delle ragioni della delibera • TERMINE PER IMPUGNARE: – 3 anni dalla trascrizione nel libro delle decisioni dei soci • LEGITTIMATI: – chiunque vi abbia interesse 43 3) MODIFICHE ALL’OGGETTO SOCIALE PREVEDENDO ATTIVITA’ ILLECITE / IMPOSSIBILI • • TERMINE PER IMPUGNARE: Azione imprescrittibile LEGITTIMATI: chiunque vi abbia interesse 4) DELIBERE DI AUMENTO / RIDUZ FACOLTATIVA CAPITALE SOC. • TERMINI PER IMPUGNARE: – 180 gg. da iscrizione delibera nel R.I. oppure: – In caso di mancata convocazione: • 90 gg. da approvazione bilancio dell’esercizio in cui è stata parzialmente eseguita – È fatto salvo il risarcimento del danno. 44 SANATORIA NULLITA’ (art. 2479 ter e 2379 bis c.c.) • MANCATA CONVOCAZIONE – impugnazione inammissibile per chi anche successivamente abbia dichiarato il suo assenso allo svolgimento dell’assemblea • MANCANZA DEL VERBALE – Sanabile mediante verbalizzazione eseguita prima dell’assemblea successiva: • In tal caso la delibera ha effetto dalla data di adozione – ma sono salvi i diritti dei terzi 45 PROCEDIMENTO DI IMPUGNAZIONE (artt. 2479 ter e 2378 commi 1-3-4-5 c.c.) • FORMA: – Atto di citazione • IN CASO DI URGENZA: – Sospensione cautelare esecuzione delibera • COMPETENZA: – Tribunale del luogo ove ha sede la società 46 Recesso socio (art. 2473) Il socio può recedere dalla società quando siano adottate determinate delibere o decisioni che comportano una modifica dell’atto costitutivo e che sono stabilite dalla legge, e sono considerate INDEROGABILI •Cambiamento dell’oggetto sociale •Cambiamento del tipo di società (trasformazione) •Trasferimento della sede sociale all’estero •Fusione, scissione •Revoca dello stato di liquidazione •Compimento di operazioni che comportano una modifica dell’oggetto sociale, e sostanziale modifica dei diritti particolari attribuiti ai soci riguardanti l’amministrazione o la distribuzione di utili •Eliminazione di una o più cause di recesso •Aumento del capitale a pagamento con esclusione del diritto di opzione 47 L’atto costitutivo può LIMITARE il diritto di recesso per un termine NON SUPERIORE a 2 ANNI a decorrere dalla costituzione della società o dalla data di sottoscrizione della quota, qualora nell’A.C. sia inserito: • Clausola di gradimento (soci , organi sociali o terzi) • L’intrasferibilità della quota • Una clausola che preveda l’intrasferibilità della quota (mortis causa) Il diritto di recesso NON può essere esercitato in due casi, quando la società: •Decide la revoca della delibera che ha legittimato il recesso •Decide lo scioglimento della società,quindi l’automatico scioglimento dei TUTTI i rapporti sociali Non è previsto alcun termine per l’adozione di queste due decisioni,è possibile adottarle in qualsiasi momento prima della liquidazione. 48 Se la società è stata costituita a tempo INDETERMINATO, il diritto di recesso può essere esercitato in qualsiasi momento, dando solo un preavviso di almeno 180 giorni, l’atto costitutivo può prevedere un tempo di preavviso maggiore,ma non può superare 1 anno. Il socio che recede perde la sua qualità di socio non al momento dell’atto della dichiarazione di recesso,ma solo a seguito del RIMBORSO DELLA QUOTA 49 Rimborso della quota Il socio che recede ha diritto al rimborso del VALORE della quota determinato in PROPORZIONE al valore di mercato del patrimonio sociale al momento della dichiarazione di recesso. Nella valutazione deve essere considerato anche l’avviamento e il valore effettivo degli elementi patrimoniali (know-how ed altri beni immateriali). In caso di DISACCORDO tra i soci la determinazione verrà fatta mediante relazione giurata di un esperto nominato dal tribunale su istanza della parte più diligente. Tale perizia è impugnabile solo se si dimostra che sia “iniqua” o “erronea”. Il rimborso deve avvenire entro e non oltre 180 giorni dalla comunicazione del recesso. Il rimborso può avvenire mediante acquisto della quota dagli altri soci in maniera proporzionale, o ad un terzo individuato dai medesimi soci . 50 Se né i soci né i terzi acquistano la quota, la società può rimborsaere il socio receduto mediante l’utilizzo delle RISERVE DISPONIBILI, ciò comporta l’accrescimento proporzionale delle quote dei soci superstiti, e NON l’acquisto delle quote da parte della società. Qualora non vi siano riserve disponibili, sarà necessario effettuare una RIDUZIONE del Capitale Sociale in misura corrispondente. * Se non è possibile ridurre il capitale perché si andrebbe al di sotto del minimo legale, allora si procederà allo SCIOGLIMENTO della società * ESECUZIONE DIFFERITA OPPOSIZIONE DEI CREDITORI, se accolta determina lo scioglimento della società a meno che non venga prestata idonea garanzia, su richiesta del Tribunale 51 Esclusione del socio L’esclusione del socio può avvenire per legge, nel caso in cui il socio non adempia ai versamenti della parte di conferimento ancora dovuta, oppure per espressa previsione dell’atto costitutivo che individua specifiche “giuste cause” di esclusione. Il socio può essere escluso quando non versa i conferimenti e la quota non può essere oggetto di cessione a causa di un divieto di alienazione assoluto. Gli amministratori devono comunicare l’esclusione al socio e possono trattenere le somme già versate, salvo il risarcimento di eventuali danni maggiori. Il socio può fare OPPOSIZIONE all’esclusione, chiedendo all’AUTORITA’ GIUDIZIARIA l’accertamento dell’esistenza dei presupposti dell’esclusione e chiedere la sospensione degli effetti con procedimento di urgenza. Il capitale deve essere ridotto in misura corrispondente alla quota del socio escluso 52 Governance Sr.l AMMINISTRAZIONE ART. 2475 1° comma •Salvo diversa disposizione dell’atto costitutivo, l’amministrazione della società è affidata a uno o più soci nominati con decisione dei soci. •Amministratori anche non soci •Amministrazione a tempo indeterminato 53 Modelli di amministrazione Amministrazione unipersonale Amministrazione pluripersonale - Collegiale - Non collegiale - Amministrazione disgiuntiva - Amministrazione congiuntiva 54 Relazioni amministratori – soci Art. 2463 c.c. l’atto costitutivo deve indicare le norme relative al funzionamento della società indicando quelle concernenti l’amministrazione , la rappresentanza e la ripartizione di competenze tra soci e amministratori. Art. 2479 c.c. I soci decidono sulle materie riservate alla loro competenza dall’atto costitutivo nonché sugli argomenti che uno o più amministratori o tanti soci che rappresentino 1/3 del capitale sociale sottopongono alla loro approvazione. Art. 2476 c.c. sono responsabili con gli amministratori in solido i soci che hanno intenzionalmente deciso o autorizzato il compimento di atti dannosi per la società ,i soci o i terzi. 55 Se l’amministrazione spetta disgiuntamente a più soci, ciascun socio amministratore ha diritto di opporsi all’operazione che un altro voglia compiere prima che sia compiuta. La maggioranza dei soci, determinata secondo la parte attribuita a ciascun socio negli utili, decide sull’opposizione. Se l’amministrazione spetta congiuntamente a più soci, è necessario il consenso di tutti i soci amministratori per il compimento delle operazioni sociali, i singoli amministratori non possono compiere da soli alcun atto, salvo che vi sia urgenza di evitare un danno alla società. 56 Conflitto di interessi In presenza di un’ amministrazione collegiale è annullabile la decisione adottata in conflitto di interessi se : -il voto del consigliere in conflitto è stato determinante -la decisione cagiona un danno patrimoniale alla società I contratti conclusi dagli amministratori in conflitto possono essere annullati dalla società se il conflitto era conosciuto dal terzo. Responsabilità amministrazione Gli amministratori sono solidalmente responsabili verso la società dei danni derivanti dall’inosservanza dei doveri ad essi imposti dalla legge e dall’atto costitutivo per l’amministrazione della società. Tuttavia la responsabilità non si estende a coloro che dimostrino di essere esenti da colpa. 57 Azione di responsabilità. L’azione di responsabilità contro gli amministratori è proposta da ciascun socio, il quale può altresì chiedere, in caso di gravi irregolarità nella gestione della società, che sia adottato provvedimento cautelare di revoca degli amministratori medesimi. CONTROLLO DA PARTE DEI SOCI chiaramente collegato all’azione di responsabilità proposta da ogni socio è il Nuovo potere di controllo che l’art. 2476 gli attribuisce. “ i soci che non partecipano all’amministrazione hanno diritto di avere dagli amministratori notizie sullo svolgimento degli affari sociali e di consultare, anche tramite professionisti di loro fiducia, i libri sociali ed i documenti relativi all’amministrazione. 58 Controllo legale dei conti L’atto costitutivo può prevedere, determinandone le competenze e poteri, la nomina di un collegio sindacale o di un revisore. La nomina del collegio sindacale è obbligatoria se il capitale non è inferiore a quello minimo stabilito per le società per azioni. Oppure se vengono superati i limiti previsti per il bilancio in forma abbreviata. Nei casi in cui è obbligatoria la nomina del collegio sindacale si applicano le disposizione in tema di società per azioni Se nulla è previsto nell’atto costitutivo il controllo contabile è esercitato dal collegio sindacale Il collegio sindacale è obbligatorio se il capitale sociale supera i 120.000 € e i limiti per la redazione del bilancio in forma abbreviata Se l’atto costitutivo prevede il controllo contabile, questo può essere affidato al revisore dei conti o al collegio sindacale se non è previsto diversamente nell’atto Costitutivo. 59 Modifiche dell’atto costitutivo Le modifiche dell’atto costitutivo sono deliberate dall’ASSEMBLEA dei SOCI, il verbale è redatto dal Notaio (non si parla più di assemblea straordinaria) Aumento del capitale sociale L’atto costitutivo può prevedere che siano gli amministratori a decidere un aumento del capitale sociale, determinandone i limiti e le modalità di esercizio La decisone degli amministratori deve essere depositata entro 30 giorni nel RI. La decisione di aumentare il capitale sociale non può essere attuata fin quando i soci non hanno eseguito il versamento dell’intero conferimento 60 Aumento capitale sociale con conferimenti Spetta ai soci il diritto di sottoscrivere l’aumento in proporzione alle partecipazioni possedute. L’atto costitutivo può prevedere che l’aumento venga attuato mediante offerta di quote di nuova emissione a terzi; in tal caso i soci dissenzienti possono RECEDERE. la decisone di aumento prevede anche l’eventuale sovrapprezzo e le modalità e i termini entro il quale può essere esercitato il diritto di sottoscrizione.(non meno di 30 gg dalla comunicazione ai soci). Può essere previsto che la parte di aumento non sottoscritta possa essere sottoscritta dagli altri soci o da terzi. Se l’aumento del capitale non viene integralmente sottoscritto nel termine stabilito dalla decisione, il capitale è aumentato di un importo pari alle sottoscrizioni raccolte solo se la delibera lo prevedeva 61 Per i conferimenti in caso di aumento del capitale sociale si seguono le regole previste al momento della costituzione. Se nulla è previsto dalla delibera il conferimento si intende effettuato in danaro, in caso contrario, se vi sono conferimenti di beni crediti e prestazioni d’opera si seguiranno le regole previste dall’art. 2464 c.c. se l’aumento è sottoscritto dal SOCIO UNICO il conferimento in danaro deve essere integralmente versato all’atto della sottoscrizione. Nei 30 giorni dall’avvenuta sottoscrizione gli amministratori devono depositare per l’iscrizione nel registro delle imprese un attestazione che l’aumento del capitale è stato eseguito. La società può aumentare il capitale sociale senza effettuare alcun conferimento ma imputando a capitale sociale LE RISERVE E GLI ALTRI FONDI iscritti in bilancio, in tal caso la quota di partecipazione dei soci resta IMMUTATA (art 2481 ter c.c) Aumento gratuito 62 Riduzione del capitale sociale La riduzione del capitale sociale può avere luogo ma non può scendere al di sotto del LIMITE LEGALE (10.000 €), mediante rimborso ai soci delle quote pagate o mediante liberazione dall’obbligo di versare i conferimenti mancanti. La decisone dei soci di ridurre il k può essere eseguita solo dopo 90 gg dall’iscrizione nel registro delle imprese della decisione, sempre che NESSUN CREDITORE (anteriore alla delibera di riduzione) abbia fatto opposizione. Il tribunale quando ritenga infondato il pregiudizio dei creditori opponenti, dispone che l’esecuzione abbia luogo, sempre che la società abbia prestato un’idonea garanzia agli opponenti 63 Riduzione del capitale sociale per perdite Quando il capitale risulta diminuito di OLTRE 1/3 a causa di perdite di esercizio, gli AMMINISTRATORI devono convocare senza indugio l’assemblea per deliberare sugli opportuni provvedimenti. Gli amministratori devono effettuare una relazione da depositare presso la sede legale almeno 8 giorni prima dell’assemblea, tale relazione ha come fine ultimo quello di rendere i soci edotti sull’eventuale delibera da prendere. Se ENTRO L’ESERCIZIO SUCCESSIVO la PERDITA NON RISULTA DIMINUITA A MENO DI 1/3, deve essere convocata l’assemblea per l’approvazione del bilancio e per la riduzione del capitale in proporzione delle perdite accertate. In mancanza di ciò, gli amministratori (in mancanza il collegio sindacale o il revisore) devono chiedere AL TRIBUNALE la riduzione del capitale in ragione delle perdite iscritte a bilancio. Il tribunale (anche su istanza di qualsiasi interessato) provvede con decreto soggetto a reclamo, che deve essere iscritto dagli amministratori nel RI 64 Riduzione del capitale sociale sotto il minimo legale Se per la perdita di OLTRE 1/3 DEL CAPITALE sociale, questo si riduce al di sotto del minimo legale, gli amministratori devono immediatamente convocare l’assemblea per deliberare la riduzione del capitale sociale e l’immediata aumento del capitale stesso ad una cifra non inferiore al minimo stabilito dalla legge (art. 2463 punto 4) c.c.). In caso di impossibilità di ri-conferire il capitale sociale il legislatore concede la possibilità di deliberare l’eventuale trasformazione. IN TUTTI I CASI DI RIDUZIONE DEL CAPITALE SOCIALE PER PERDITE È ESCLUSA OGNI MODIFICAZIONE DELLE QUOTE DI PARTECIPAZIONE E DEI DIRITTI SPETTANTI AI SOCI. 65 Finanziamento dei soci (art. 2467) I soci possono effettuare finanziamenti in favore della società, cioè prestiti o versamenti che, a differenza dei conferimenti, non vanno ad incrementare il capitale sociale. I finanziamenti che sono soggetti alle regole dettate dall’articolo 2467 c.c. sono quei finanziamenti a favore della società, in qualsiasi forma effettuati, che sono stati concessi in un momento in cui (anche in relazione all’attività esercitata) risulta un ECCESSIVO SQUILIBRIO DELL’INDEBITAMENTO RISPETTO AL PATRIMONIO NETTO, oppure in una situazione finanziaria della società nella quale sarebbe stato più ragionevole un conferimento. Il legislatore ha stabilito che il rimborso del finanziamento del socio è POSTERGATO rispetto al soddisfacimento degli altri creditori, e deve essere restituito se avvenuto NELL’ANNO PRECEDENTE ALLA DICHIARAZIONE DEI FALLIMENTO 66 Emissione di Titoli di Debito Le s.r.l. possono emettere TITOLI DI DEBITO solo se ciò è previsto nell’A.C. e deve essere previsto a quale organo è rilasciata la relativa competenza di emissione, gli eventuali limiti, le modalità e le maggioranze per deliberare. I titoli emessi POSSONO ESSERE SOTTOSCRITTI SOLO DA INVESTITORI PROFESSIONALI SOGGETTI A VIGILANZA PRUDENZIALE A NORMA DELLE LEGGI SPECIALI. In caso di successiva circolazione chi li trasferisce risponde della solvenza della società nei confronti degli acquirenti che non siano investitori professionali, ovvero soci della stessa società. La decisione di emissione dei titoli di debito prevede le CONDIZIONI del prestito, e le MODALITà DI RIMBORSO e deve essere iscritta dagli amministratori presso il R.I. La delibera può prevedere che la società possa modificare (previo assenso della maggioranza dei possessori del titolo) le condizioni e le modalità 67 Libri sociali nelle s.r.l. (art. 2478 c.c.) •Libro soci: devono essere inseriti il nome dei soci, le partecipazioni di spettanza di ogni socio, i versamenti fatti sulle partecipazioni, le variazioni dei soci; NON è PIU’ OBBLIGATORIO •Libro delle decisioni dei soci: devono essere trascritte le delibere assembleari anche quelle redatte per atto pubblico, le decisioni dei soci prese ai sensi dell’art.2479 c.c. •Libro delle decisioni degli amministratori •Libro delle decisioni del collegio sindacale o del revisore nominati secondo l’art. 2477 c.c. I primi tre libri sono tenuti dagli amministratori; l’ultimo a cura del sindaco o del revisore 68 Procedimento di formazione La formazione del Bilancio spetta agli amministratori i quali una volta redatto il Bilancio e deliberato in Consiglio, devono comunicarlo al Collegio Sindacale (se esiste) con la relazione sulla gestione, almeno 30 giorni prima della data di convocazione dell’Assemblea Ordinaria, la quale deve essere convocata entro 120 giorni dalla chiusura dell’esercizio (che non sempre corrisponde con l’anno solare); il termine di 120 giorni può essere prolungato per un periodo non superiore a 180 giorni, sempre che sussistano particolari condizioni, e sempre che sia previsto dall’atto Costitutivo. Il Collegio Sindacale deve riferire all’Assemblea sul risultato dell’esercizio sociale e fare le dovute osservazioni e le eventuali proposte in ordine al Bilancio e alla sua approvazione. Il Bilancio, la relazione del Consiglio di Amministrazione e del Collegio Sindacale devono essere depositati presso la sede della società almeno 15 giorni prima della data dell’assemblea, e devono rimanervi finché non avverrà l’approvazione. I soci possono prenderne visione. 69 L’approvazione del Bilancio secondo i quorum stabiliti per l’assemblea ordinaria non libera gli amministratori e i Sindaci per le responsabilità insorte nella gestione sociale. Art. 2434 c.c. Entro trenta giorni dall’approvazione del Bilancio, gli amministratori devono provvedere alla registrazione presso il Registro delle Imprese, qualora non vi provvedano sarà compito del Collegio Sindacale adempiere a tale obbligo. (ad oggi la registrazione deve avvenire anche mediante spedizione telematica e quindi non più in cartaceo.) 70 Utili – riserve – dividendi La distribuzione degli utili è stabilita dalla stessa assemblea che approva il bilancio. Qualora dal bilancio di esercizio risulti un utile i soci possono decidere di provvedere o meno alla distribuzione dello stesso ai soci.Qualora non approvino la distribuzione, ma il reinvestimento in società dell’intero ammontare, sarà compito esclusivo degli amministratori stabilirne la destinazione. L’utile distribuibile è l’eventuale eccedenza attiva risultante dal bilancio di esercizio: (ricavi - costi) = utile [se l’attivo è inferiore al passivo avremo un perdita]. N.B. l’utile non deve per forza derivare da una eccedenza attiva di denaro incassato dalla società rispetto alle uscite, può esserci utile di bilancio anche se nella cassa della società mancano le disponibilità liquide. In questo caso l’Assemblea potrà deliberare ugualmente sulla distribuzione degli utili ai soci e sarà compito degli amministratori procurarsi le somme, magari facendo ricorso ai crediti. 71 Art. 2430 c.c.: dagli utili netti annuali deve essere dedotta una somma corrispondente almeno alla ventesima parte di essi per costituire una riserva, fino a che questa non abbia raggiunto il quinto del capitale sociale. La riserva deve essere reintegrata … se viene diminuita per qualsiasi motivo. Ex) bilancio al 31.12.02 utile dell’esercizio:15.000,00 € riserva legale: 750,00 € (15.000,00 x 5%) utile distribuibile: 14.250,00 € Funzione e caratteri simili alla riserva legale, presenta la riserva statutaria. La differenza sta nel fatto che la riserva statutaria non è imposta dalla legge bensì dall’atto costitutivo, nel quale viene anche stabilita la quota parte di utili di esercizio da destinare alla stessa. Come per le riserve legali anche l’ammontare delle riserve statutarie non è distribuibile tra i soci, ma essendo una disposizione statutaria, si può aggirare l’ostacolo con una semplice modifica dell’atto costitutivo, rendendo, in tal modo, possibile la 72 distribuzione della somma destinata a tale riserva. Riserva facoltativa: è quella riserva disposta a discrezione dell’assemblea che approva il bilancio; della somma accantonata in tale voce di Stato Patrimoniale la società può liberamente disporre. Quindi può essere utilizzata per coprire eventuali perdite o per essere distribuita tra i soci. Altro vincolo alla distribuzione degli utili, oltre alle riserve, è dato dall’eventuale partecipazione agli utili da parte dei Promotori (art. 2340 c.c.) dei soci fondatori (art. 2341 c.c.)e degli amministratori (art. 2489 2°comma). Tali somme sono computate sugli utili netti risultanti dal bilancio, fatta deduzione della quota di riserva legale. (art. 2432 c.c.). DIVIDENDO: L’utile distribuibile diventa dividendo solo se la maggioranza assembleare delibera la ripartizione fra i soci. Al singolo socio non è riconosciuto un diritto individuale alla percezione dell’utile di bilancio; ogni decisone a riguardo è rimessa all’assemblea (all’opposto delle società di persone). 73 Bilancio in Forma Abbreviata ART. 2435 bis La possibilità di redigere il Bilancio in forma abbreviata è data solo alle società che non hanno emesso titoli negoziati su mercati regolamentati e che per due esercizi consecutivi non superino almeno uno dei seguenti limiti: 1. TOTALE ATTIVO STATO PATRIMONIALE PARI A 3.125.000,00euro 2. RICAVI DI VENDITA E PRESTAZIONE: 6.250.000,00 euro 3. DIPENDENTI OCCUPATI IN MEDIA DURANTE L’ESERCIZIO: 50 Una società anche se rientra nei limiti suddetti può ugualmente redigere il Bilancio in forma ordinaria. 74 Tassazione di utili di società di capitali Con l’introduzione dell’IRES è stato abolito il credito di imposta, ed è stata modificata l’intera struttura della tassazione delle società di capitali e dei soci.. La nuova normativa prevede l’imponibilità dei dividendi in capo ai soci, limitatamente al 40% degli utili percepiti da soci, che siano persone fisiche o società di persone, e del 5% se sono società di capitali, o altri enti non soggetti ad IRES. L’ aliquota IRES è stabilita in misura unica del 33% del reddito complessivo imponibile. L’IRAP opera come per le società di persone. La società di capitali che delibera la distribuzione di dividendi deve effettuare all’atto di pagamento ai soci una ritenuta a titolo d’imposta pari ad: • 12,5 % a titolo d’imposta su utili relativi ad azioni o quote percepiti da persone fisiche private residenti in italia (partecipazione non qualificata inferiore al 20% del capitale sociale) • 27 € per società esenti da IRES e per soggetti residenti all’estero. PARTECIPAZIONI NON QUALIFICATE 75 Tassazione per trasparenza Il reddito della società viene attribuito ai soci indipendentemente dall’effettiva Percezione in proporzione alle quote. La scelta della tassazione è irrevocabile per tre esercizi e deve essere comunicata all’Amministrazione finanziaria entro il primo dei tre esercizi. Per quanto riguarda le S.r.l.: 1. I soci della società devono essere solo persone fisiche 2. Il numero dei soci non deve essere superiore a 10 3. I ricavi non devono superare i 10 miliari di vecchie lire 4. La partecipazione non deve essere posseduta dal socio come immobilizzazione finanziaria 76 Partecipazioni qualificate (superiori al 20% del capitale sociale) Se i dividendi sono percepiti da soggetti diversi da quelli precedentemente elencati non si applicherà alcuna ritenuta a titolo di imposta ma il percipiente dovrà includere il dividendo nella propria dichiarazione dei redditi. Questa tassazione dovrà essere applicata a tutti i soggetti diversi da quelli indicanti precedentemente: • Persone fisiche private che possiedono una partecipazione qualificata (superiore al 20% del capitale sociale) • Persone fisiche imprenditori che possiedono la partecipazioni nell’esercizio d’impresa • Società di persone • Società di capitali 77

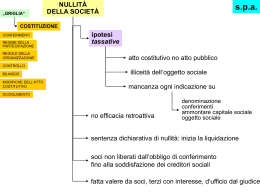

Scarica