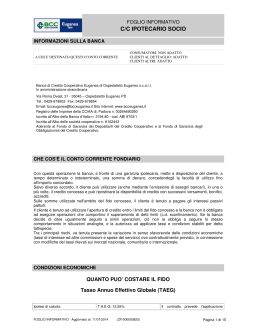

FOGLIO INFORMATIVO CONTO UNICO SOCI A CHI E' DESTINATO QUESTO CONTO CORRENTE CONSUMATORI: NON ADATTO CLIENTI AL DETTAGLIO: ADATTO CLIENTI ALTRI: ADATTO INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo Euganea di Ospedaletto Euganeo s.c.a.r.l. In amministrazione straordinaria Via Roma Ovest, 31 - 35045 – Ospedaletto Euganeo PD Tel.: 0429-678902- Fax: 0429-678854 Email: [email protected] Sito internet: www.bcceuganea.it Registro delle Imprese della CCIAA di. Padova n. 00264690280 Iscritta all’Albo della Banca d’Italia n. 3194.80 - cod. ABI 8703/1 Iscritta all’Albo delle società cooperative n. A162443 Aderente al Fondo di Garanzia dei Depositanti del Credito Cooperativo e al Fondo di Garanzia degli Obbligazionisti del Credito Cooperativo. CHE COS'È IL CONTO CORRENTE Il conto corrente unico permette di fruire di tutte le funzionalità di un normale conto corrente e quelle abbinate del servizio incassi e pagamenti. Relativamente al servizio di conto corrente, la Banca svolge un servizio di cassa per conto del Cliente, custodendone il denaro e mantenendolo nella disponibilità dello stesso. Il Cliente può effettuare versamenti di contante e/o assegni, ricevere bonifici e bancogiri, nonchè effettuare prelevamenti, trarre assegni e disporre pagamenti per utenze varie, bonifici e bancogiri, nei limiti del saldo disponibile. Le relative operazioni sono registrate anche al fine del periodico invio dell’estratto conto. Relativamente al servizio incassi e pagamenti, il correntista può incassare i propri crediti commerciali ed effettuare una gestione completa del proprio portafoglio (Ri.Ba, effetti cartacei, Rid, ecc.); l’importo viene accreditato sul conto corrente salvo buon fine (Sbf) secondo le modalità di utilizzo fornite dal Cliente stesso (accredito immediato o accredito differito). Affidamento in conto corrente Entrambe le funzionalità di questa tipologia di conto possono essere affidate, ognuna con una propria linea di credito. In particolare lo smobilizzo dei crediti commerciali crea una disponibilità sul conto corrente, che il cliente può sfruttare secondo le proprie esigenze, in aggiunta a quella riferibile al saldo contabile e all’eventuale affidamento di cassa in essere sul conto stesso. Il “conto unico” ottimizza, la gestione della liquidità del cliente, in quanto questi utilizza, con calcolo a posteriori in sede di liquidazione, solo quanto necessario. Precisamente, l’utilizzo della disponibilità avviene nel seguente ordine: saldo liquido del conto; disponibilità generate dalle presentazioni di portafoglio; disponibilità generate da affidamento per elasticità di cassa (se presente). Sul conto corrente possono essere regolate anche altre operazioni bancarie, quali ad esempio i mutui, le carte di credito e debito ecc. Per tali operazioni si rinvia ai relativi fogli informativi. Il conto corrente è un prodotto sicuro. Il rischio principale è il rischio di controparte, cioè l’eventualità che la banca non sia in grado di rimborsare al correntista, in tutto o in parte, il saldo disponibile. Per questa ragione la banca aderisce al FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 (ZF/000000670) Pagina 1 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI sistema di garanzia denominato Fondo di Garanzia dei Depositanti del Credito Cooperativo, che assicura a ciascun correntista una copertura fino a 100.000,00 euro. Altri rischi possono essere legati: - allo smarrimento o al furto di assegni, carta di debito, carta di credito, dati identificativi e parole chiave per l’accesso al conto su internet, ridotti al minimo se il correntista osserva le comuni regole di prudenza e attenzione; - alla variazione in senso sfavorevole al Cliente delle condizioni normative ed economiche (tassi di interesse ed altre commissioni e spese del servizio) ove contrattualmente previsto; - all’accredito di assegni ed altri titoli similari al salvo buon fine, con conseguente possibilità di non poter disporre degli importi accreditati sul conto prima della maturazione della disponibilità; - alla traenza di assegni bancari che risultino senza provvista al momento della presentazione al pagamento, con conseguente iscrizione nella Centrale d’Allarme Interbancaria, istituita presso la Banca d’Italia, qualora non intervenga il pagamento ai sensi della normativa vigente; - all’obbligo da parte del Cliente di rimborsare alla Banca le somme da questa anticipate in caso di mancato pagamento degli effetti e/o documenti presentati. CONDIZIONI ECONOMICHE QUANTO PUO’ COSTARE IL FIDO Tasso Annuo Effettivo Globale (TAEG) Ipotesi di calcolo: Per un affidamento di: € 1.500,00 Durata del finanziamento (mesi): 3 T.A.E.G. Ordinario: 10,39% Ipotesi di calcolo: Per un affidamento di: € 1.500,00 Durata del finanziamento (mesi): 3 T.A.E.G. SBF: 8,25% Le condizioni riportate nel presente foglio informativo includono tutti gli oneri economici posti a carico del cliente per la prestazione del servizio. Prima di scegliere e firmare il contratto è quindi necessario leggere attentamente il foglio informativo. VOCI DI COSTO Spese per l'apertura del conto Non previste SPESE FISSE Gestione Liquidità Canone annuo Massimo € 2.400,00 (€ 600,00 Trimestrali) Numero di operazioni incluse nel canone annuo Nessuna Spese annue per conteggio interessi e competenze € 0,00 Servizi di pagamento Canone annuo carta di debito nazionale/internazionale Servizio non commercializzato unitamente al conto corrente. Si rinvia al foglio informativo del relativo contratto. Circuiti abilitati Bancomat, Pagobancomat, Cirrus Maestro, Visa Electron Canone annuo carta di credito Servizio non commercializzato unitamente al conto corrente. Si rinvia al foglio informativo del relativo FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 (ZF/000000670) Pagina 2 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI contratto. Canone annuo carta multifunzione Servizio non commercializzato unitamente al conto corrente. Si rinvia al foglio informativo del relativo contratto. Canone annuo carta prepagata Servizio non commercializzato unitamente al conto corrente. Si rinvia al foglio informativo del relativo contratto. Home banking Canone annuo per internet banking e phone banking Servizio non commercializzato unitamente al conto corrente. Si rinvia al foglio informativo del relativo contratto. SPESE VARIABILI Gestione liquidità Registrazione operazioni non incluse nel canone SPESE PER OPERAZIONE: € ASSEGNO: € 1,80 1,80 Invio estratto conto POSTA: € 2,00 CASELLARIO POSTALE INTERNO: € 2,00 CASELLARIO ELETTRONICO: € 0,00 Servizi di pagamento Prelievo sportello automatico presso la stessa banca in € 0,00 Italia CIRCOLARITA' : € 2,50 Prelievo sportello automatico presso altra banca in Italia CASSE RURALI/BCC CONVENZIONATE: € 0,00 Bonifico verso Italia e Ue in euro con addebito in c/c Online: € Sportello: € Domiciliazione utenze € 1,50 4,00 0,25 INTERESSI SOMME DEPOSITATE Interessi creditori EURIBOR 3M/365 FLAT (Attualmente pari a: 0,212%) * 0,25 Valore effettivo attualmente pari a: 0,053% T.A.E.: 0,05301% Tasso creditore annuo nominale ULTIME RILEVAZIONI DEL PARAMETRO DI RIFERIMENTO Il tasso riportato nella tabella sottostante si riferisce all'Euribor 3m/365 Flat rilevato sul giornale Il Sole 24 Ore all'ultimo giorno lavorativo antecedente l'1/1-1/4-1/7-1/10. Data Valore 01.07.2014 0,212% 01.04.2014 0,317% 01.01.2014 0,292% FIDI E SCONFINAMENTI Fidi FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 (ZF/000000670) Pagina 3 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI entro fido: Tasso debitore annuo nominale sulle somme utilizzate 8% conto corrente T.A.E.: 8,24321% entro fido: Tasso debitore annuo nominale sulle somme utilizzate 7% S.B.F. T.A.E.: 7,1859% fino a € 250.000,00: 2% Commissione omnicomprensiva (per messa disposizione fino a € 750.000,00: 1,8% fondi) oltre: 1,6% fino a € 250.000,00: 1% Commissione omnicomprensiva (per messa disposizione fino a € 750.000,00: 0,9% fondi) sbf oltre: 0,8% Altre spese Servizio non commercializzato unitamente al conto corrente. Si rinvia al foglio informativo del relativo contratto. Sconfinamenti extra-fido Tasso debitore annuo nominale sulle somme utilizzate 12% conto corrente T.A.E.: 12,55088% Tasso debitore annuo nominale sulle somme utilizzate 9% S.B.F. T.A.E.: 9,30833% Commissioni Servizio non commercializzato unitamente al conto corrente. Si rinvia al foglio informativo del relativo contratto. Commissione istruttoria veloce fino a € oltre: € 5.000,00: € 50,00 25,00 Commissione istruttoria veloce max applicabile nel € 1.000,00 trimestre Servizio non commercializzato unitamente al conto Altre spese corrente. Si rinvia al foglio informativo del relativo contratto. Sconfinamenti in assenza di fido Tasso debitore annuo nominale sulle somme utilizzate 12% conto corrente T.A.E.: 12,55088% Tasso debitore annuo nominale sulle somme utilizzate 9% S.B.F. T.A.E.: 9,30833% Commissioni Servizio non commercializzato unitamente al conto corrente. Si rinvia al foglio informativo del relativo contratto. Commissione istruttoria veloce € 50,00 Commissione istruttoria veloce max applicabile nel € 1.000,00 trimestre Servizio non commercializzato unitamente al conto Altre spese corrente. Si rinvia al foglio informativo del relativo contratto. Le condizioni in fase di liquidazione, potranno subire delle riduzioni al fine di non comportare in nessun modo la formazione di un TAEG superiore ai tassi soglia stabiliti per decreto dal Ministero dell’Economia e delle Finanze, Dipartimento del Tesoro, ai sensi dell’art. 2, l. 108/96. CAPITALIZZAZIONE Periodicità FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 TRIMESTRALE (ZF/000000670) Pagina 4 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI DISPONIBILITÀ SOMME VERSATE Contanti/assegni circolari stessa banca In giornata Assegni bancari stessa filiale In giornata Assegni bancari altra filiale In giornata Assegni circolari altri istituti/vaglia Banca d'Italia Massimo 4 giorni lavorativi Assegni bancari altri istituti Massimo 4 giorni lavorativi Vaglia e assegni postali Massimo 4 giorni lavorativi Il Tasso Effettivo Globale Medio (TEGM), previsto dall’art. 2 della legge sull’usura (l. n. 108/1996), relativo agli sconfinamenti in assenza di fido, assimilabile alle operazioni di apertura di credito in conto corrente, può essere consultato in filiale e sul sito internet della banca www.bcceuganea.it . ALTRE CONDIZIONI ECONOMICHE OPERATIVITÀ CORRENTE E GESTIONE DELLA LIQUIDITÀ Spese tenuta conto Vedi voce Canone annuo E/C - produzione € 0,00 Scalare produzione € 0,00 Scalare spedizione € 0,00 Spesa estrattino sportello € 0,50 Stampa elenco condizioni € 3,00 Trasp. documentazione periodica POSTA: € 2,00 CASELLARIO POSTALE INTERNO: € 2,00 CASELLARIO ELETTRONICO: € 0,00 Trasp. documentazione variazione € 0,00 € 0,00 € 3,00 € 5,00 € 5,00 € 5,00 SERVIZI DI PAGAMENTO Per informativa obbligatoria mensile Per informativa ulteriore rispetto a quella dovuta per legge Per comunicazione di mancata esecuzione dell'ordine (rifiuto) Per revoca dell'ordine oltre i termini Per recupero fondi in caso di identificativo unico fornito inesatto dal cliente ASSEGNI SPESE PER CAMBIO ASSEGNI Bancari fino a € 1.000,00: € oltre: 0,5% Minimo: € 0,00 5,00 Circolari fino a € 1.000,00: € oltre: 0,5% Minimo: € 0,00 5,00 Postali fino a € 1.000,00: € oltre: 0,5% Minimo: € 0,00 5,00 Vaglia fino a € 1.000,00: € oltre: 0,5% Minimo: € 0,00 5,00 FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 (ZF/000000670) Pagina 5 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI SPESE GESTIONE ASSEGNI NOSTRI Bollo assegni forma libera € 1,50 Costo carnet assegni € 0,00 Spese / Benefondi € 15,00 Richiamato Massimo: € 50,00 Reso titolo a banche Massimo: € 50,00 Impagato CKT € Insoluto cartaceo € Insoluto cartaceo parziale Massimo: € Pagato dopo insoluto € Penale ritardato pagamento 10% Spese ritardato pagamento Massimo: € 250,00 Spese nostre /Richiamato da cliente Massimo: € 50,00 Spese ritardato pagamento Massimo: € 50,00 Impagato CKT € Insoluto cartaceo € 15,00 Protestato € 30,00 Pagato dopo insoluto € 0,00 Negoziato Massimo: € Spese a favore Corrispondente Recupero spese sostenute Altre spese a favore Corrispondente Recupero spese sostenute Spese a debito Corrispondente Recupero spese sostenute Spese accredito Dopo Incasso Massimo: € 15,00 15,00 30,00 0,00 SPESE GESTIONE ASSEGNI DI TERZI 15,00 50,00 50,00 BONIFICI BONIFICI A BANCHE Internet Bank € 1,50 Internet Bank Accredito per emolumenti € 1,50 Cassa - Cliente/da Sportello/Bonifici import € 20,00 Cassa - Cliente da Sportello € 4,00 Cassa - Cliente da Sportello Bonifici Fiscali € 4,00 Conti correnti da Sportello Bonifici import € 20,00 Conti correnti da Sportello Bonifici € 4,00 Conti correnti da Sportello Bonifici Fiscali € 4,00 Internet Bank € 1,50 Internet Bank Accredito per emolumenti € 1,50 Cassa - Cliente da Sportello Bonifici € 4,00 Cassa - Cliente da Sportello Bonifici Fiscali € 4,00 Conti correnti da Sportello Bonifici € 4,00 Conti correnti da Sportello Bonifici Fiscali € 4,00 BONIFICI INTERNI ADDEBITO DISPOSIZIONI Pagamento F23, F24 FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 Gratuito (ZF/000000670) Pagina 6 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI Pagamento bollette e utenze non domiciliate allo sportello € 2,00 (cassa, conto corrente) Rimborso spese per pagamento bollettini presso PP.TT € 3,00 Recupero spese per ricerche archivio e rilascio relative L'importo richiesto sarà pari ai costi sostenuti (€ 30,00 ora fotocopie dipendente oltre a spese reclamate da terzi). Spese per invio solleciti alla clientela € 7,50 Recupero spese solleciti - pratiche legali (oltre spese € 200,00 reclamate) Commissione per rilascio dichiarazione interessi pagati € 5,00 e/o riscossi Commissione per rilascio certificazioni varie € 50,00 Commissione per pratiche successorie Certificazione saldi rapporti in essere alla data € 100,00 Gestione pratica successoria minimo € 150,00 massimo € 250,00 Commissione incassi vari per conto clientela 0,25% importo da incassare con minimo di € 50,00 più spese reclamate da corrispondenti e trasporto valori Commissione per gestione pratiche a seguito recesso garanti Commissione per istruttoria pratiche destinate a svincolo di garanzie Commissione per rilascio dichiarazioni liberatorie garanzie Spese per pratica ammortamento libretti e certificati di deposito smarriti/rubati Recupero spese per gestione liquidazione rapporti dormienti Non prevista Non prevista € 30,00 € 350,00 Massimo: € 50,00 VALUTE Addebito F23, F24 Giorno pagamento delega Incasso bollette e utenze con addebito in conto Data scadenza bolletta VERSAMENTI Di assegni bancari e postali tratti su altri istituti 3 giorni lavorativi Di assegni circolari, vaglia e altri titoli similari 1 giorno lavorativo Di assegni bancari tratti su ns. istituto 1 giorno lavorativo Di contante a mezzo cassa continua Data apertura contenitore Di contante In giornata PRELEVAMENTI Di contante In giornata Per emissione assegni circolari In giornata Per addebito assegni autotraenza In giornata FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 (ZF/000000670) Pagina 7 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI BONIFICI IN USCITA Tipo Bonifico Bonifico Italia Bonifico in ambito UE/Spazio Economico Europeo (Norvegia, Islanda e Liechtenstein) in euro. Bonifico estero in ambito UE/Spazio Economico Europeo in divisa di Stato membro dell’UE/Spazio Economico Europeo (Norvegia, Islanda e Liechtenstein) non appartenente all’unione monetaria. Altri bonifici estero in euro Data valuta di addebito Giornata operativa di esecuzione BONIFICI IN ENTRATA Tipo Bonifico Bonifico Interno Bonifico Italia altra banca Bonifico in ambito UE/Spazio Economico Europeo (Norvegia, Islanda e Liechtenstein) in euro. Bonifico estero in ambito UE/Spazio Economico Europeo in divisa di Stato membro dell’UE/Spazio Economico Europeo (Norvegia, Islanda e Liechtenstein) non appartenente all’unione monetaria. Altri bonifici estero Data valuta di accredito e disponibilità dei fondi Stessa giornata di addebito all’ordinante Stessa giornata operativa di ricezione dei fondi sul conto della banca (data regolamento). Ovvero 2 giorni dalla data di negoziazione della divisa (calendario Forex) 2 giorni dalla data di negoziazione della divisa (calendario Forex) INCASSI COMMERCIALI RID PASSIVI Addebito RID Giornata operativa di addebito S.S.D. Passivi (SEPA Direc Debit – Addebiti Diretti) Addebito SSD Giornata operativa di addebito Ri.Ba PASSIVE Addebito Ri.Ba Giornata operativa di addebito MAV/Bollettini bancari “Freccia” PASSIVI Addebito MAV/Bollettini bancari “Freccia” Giornata operativa di addebito GIORNATE NON OPERATIVE E LIMITE TEMPORALE GIORNALIERO BONIFICI IN USCITA Cut off (orario limite oltre il quale gli ordini di pagamento si considerano ricevuti la giornata operativa successiva) Tipo Bonifico Modalità Orario limite (cut off) Sportello 15,30 InBank ricevuto entro ore 14,00 Bonifico Italia OnBank ricevuto entro ore 14,00 Remote banking (CBI) ricevuto entro ore 14,00 Sportello 15,30 InBank ricevuto entro ore 14,00 Bonifico Area unica dei pagamenti OnBank ricevuto entro ore 14,00 (SEPA Credit Transfer) Bonifico Estero Bonifico di importo rilevante Remote banking (CBI) ricevuto entro ore 14,00 Sportello InBank OnBank Remote banking (CBI) Sportello InBank 15,30 ricevuto entro ore 14,00 ricevuto entro ore 14,00 ricevuto entro le ore 14,00 15,30 ricevuto entro ore 14,00 FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 (ZF/000000670) Pagina 8 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI OnBank ricevuto entro ore 14,00 Remote banking (CBI) ricevuto entro le ore 14,00 Il termine massimo di cut off sarà anticipato alle ore 11,20 per i bonifici allo sportello e alle ore 10,00 per i bonifici disposti da InBank/OnBank e ricevuti da Remote banking per le giornate semi-lavorative (es. giorno del santo patrono della filiale di riferimento, 14 Agosto, 24 Dicembre, 31 Dicembre). TEMPI DI ESECUZIONE BONIFICI IN USCITA Giorno di accredito della Banca del Medesimo beneficiar giorno di addebito Bonifico interno (stessa banca). dei fondi(*) Massimo 1 giornata/e Bonifico nazionale o in ambito Sportello operativa/e successiva/e alla data UE/Spazio Economico Europeo di ricezione (Norvegia, Islanda e Liechtenstein) in dell’ordine 1 Euro. InBank, OnBank, Remote Massimo giornata/e operativa/e banking (CBI) successiva/e alla data di ricezione dell’ordine Bonifico Area unica dei Pagamenti Sportello Massimo 1 giornata/e (SEPA Credit Transfer). operativa/e successiva/e alla data di ricezione dell’ordine 1 InBank, OnBank, Remote Massimo giornata/e banking (CBI) operativa/e successiva/e alla data di ricezione dell’ordine 1 Sportello Massimo giornata/e Bonifico estero in ambito UE/Spazio operativa/e Economico Europeo in divisa di altro successiva/e alla data di Stato membro dell’UE/Spazio ricezione dell’ordine InBank, OnBank, Remote Massimo 1 giornata/e Economico Europeo non appartenente operativa/e banking (CBI) all’unione monetaria. successiva/e alla data di ricezione (*) in caso di bonifico interno la banca del beneficiario è anche la banca del clientedell’ordine ordinante, la quale Dovrà accreditare il beneficiario nella stessa giornata in cui addebita i fondi al cliente ordinante. Tipo Bonifico Modalità INCASSI COMMERCIALI RID PASSIVI Tempi di esecuzione Data di scadenza S.S.D PASSIVI (SEPA Direct Debit – Addebiti Diretti) Tempi di esecuzione Data di scadenza Ri.Ba PASSIVE Tempi di esecuzione Giorno operativo successivo alla data di scadenza MAV/Bollettini Bancari “Freccia” PASSIVI Tempi di esecuzione Massimo una giornata operative successive alla data di ricezione dell’ordine ALTRO Riferimento calcolo interessi ANNO CIVILE Valuta addebito assegni DATA EMISSIONE Periodicità invio estratto conto Periodicità applicazione operazioni omaggio TRIMESTRALE/MENSILE A SCELTA DEL CLIENTE FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 (ZF/000000670) Pagina 9 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI TRIMESTRALE Periodicità applicazione spese fisse TRIMESTRALE Periodicità applicazione spese liquidazione TRIMESTRALE Periodicità applicazione commissione onnicomprensiva TRIMESTRALE Imposte e tasse presenti e future A CARICO DEL CLIENTE, NELLA MISURA PREVISTA DALLA NORMATIVA VIGENTE. Spese vive RECUPERATE SOSTENUTA NELLA MISURA EFFETTIVAMENTE RECESSO E RECLAMI Recesso dal contratto Si può recedere dal contratto in qualsiasi momento, senza penalità e senza spese di chiusura del conto. Se il contratto è a tempo indeterminato, fermo restando quanto previsto per gli affidamenti in conto corrente (vedi foglio informativo apertura di credito in conto corrente ordinaria)) nonché dai servizi di pagamento (vedi foglio informativo Incassi e Pagamenti), ciascuna parte può recedere da esso e/o dalla inerente convenzione assegno dandone comunicazione scritta all’altra parte con preavviso di un giorno. Il recesso senza preavviso è ammesso in presenza di giusta causa o giustificato motivo, che ricorre, ad esempio, nel caso di assegno impagato per difetto di provvista o per mancanza di autorizzazione. Allorché il recesso è divenuto operante la Banca sarà tenuta ad eseguire esclusivamente gli ordini ricevuti e a pagare gli assegni tratti con data anteriore all’efficacia del recesso stesso sempre nei limiti della provvista e salvo diversa disposizione. Tempi massimi di chiusura del rapporto contrattuale I tempi massimi di chiusura del conto corrente dipendono dal numero e dalla tipologia dei servizi regolati sul conto corrente, oltre che dai tempi necessari, ad esempio, per l’incasso di assegni non contabilizzati o per l’addebito delle spese pagate con Carta di Credito, Telepass, Viacard, utenze, ecc.. I tempi massimi di chiusura del conto corrente sono pari a 30 giorni decorrenti dalla definitiva estinzione/liquidazione/esecuzione di tutti i rapporti e operazioni collegati/connessi al rapporto principale di conto corrente. Reclami I reclami devono essere inviati alla Banca per iscritto con una delle seguenti modalità: Lettera raccomandata con avviso di ricevimento indirizzata a Banca di Credito Cooperativo Euganea di Ospedaletto Euganeo, al seguente indirizzo: via Roma Ovest n° 31 – 35045 Ospedaletto Euganeo (PD In via informatica all’indirizzo e-mail : ufficio [email protected] Consegnati allo sportello della succursale presso cui è intrattenuto il rapporto, dietro rilascio di ricevuta La Banca risponde al reclamo entro 30 giorni dal ricevimento. Se il cliente non è soddisfatto o non ha ricevuto risposta entro i 30 giorni, prima di ricorrere al giudice può rivolgersi a: • Arbitro Bancario Finanziario (ABF). Per sapere come rivolgersi all’Arbitro si può consultare il sito www.arbitrobancariofinanziario.it., chiedere presso le Filiali della Banca d'Italia, oppure chiedere alla banca; • Conciliatore Bancario Finanziario. Se sorge una controversia con la Banca, il cliente può attivare una procedura di conciliazione che consiste nel tentativo di raggiungere un accordo con la Banca, grazie all’assistenza di un conciliatore indipendente. Per questo servizio è possibile rivolgersi al Conciliatore Bancario Finanziario (Organismo iscritto nel Registro tenuto dal Ministero della Giustizia), con sede a Roma, Via delle Botteghe Oscure 54, tel. 06.674821, sito internet www.conciliatorebancario.it . Se il cliente intende rivolgersi al giudice, egli – se non si è già avvalso della facoltà di ricorrere ad uno degli strumenti alternativi al giudizio sopra indicati – deve preventivamente, pena l’improcedibilità della relativa domanda, rivolgersi all’ABF oppure attivare una procedura di mediazione finalizzata alla conciliazione presso il Conciliatore Bancario Finanziario. Rimane fermo che le parti possono concordare, anche successivamente alla conclusione del presente contratto, di rivolgersi ad un organismo di mediazione diverso dal Conciliatore Bancario Finanziario purchè iscritto nell’apposito registro ministeriale. FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 (ZF/000000670) Pagina 10 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI LEGENDA Canone annuo Capitalizzazione degli interessi Commissione di istruttoria veloce CIV Disponibilità somme versate Saldo disponibile Sconfinamento in assenza di fido Spesa singola operazione non compresa nel canone Spese annue per conteggio interessi e competenze Spese per invio estratto conto Tasso creditore annuo nominale Tasso debitore annuo nominale Tasso Effettivo Tasso Effettivo Globale Medio (TEGM) Spese fisse per la gestione del conto. Una volta accreditati e addebitati sul conto, gli interessi sono contati nel saldo e producono a loro volta interessi. Spesa commisurata ai costi di istruttoria veloce, determinata in misura fissa ed espressa in valore assoluto. Trova applicazione in caso di autorizzazione di sconfinamenti in assenza di affidamento ovvero oltre il limite del fido. La commissione di istruttoria veloce è applicata in base alle soglie e nei limiti previsti dalla legge e/o dalle Autorità di settore. Sconfinamento è l'utilizzo da parte del cliente di somme di denaro oltre il limite del fido o, quando non vi è apertura di credito, in eccedenza al saldo del conto. La Banca non ha obbligo di concedere lo sconfino ed applica la CIV per ogni sconfinamento che concede al Cliente, a seguito di istruttoria veloce, anche in assenza di una sua richiesta formale. La CIV viene applicata una sola volta al giorno anche in presenza di più sconfinamenti nella stessa giornata. La CIV è dovuta quando, avendo riguardo al saldo disponibile di fine giornata, si sia determinato uno sconfinamento o si sia verificato un addebito che ha modificato lo sconfinamento in essere. La CIV non è dovuta : 1) quando lo sconfinamento ha avuto luogo per effettuare un pagamento riconducibile alle seguenti causali: pagobancomat, prelievo bancomat, addebito fastpay, addebito carta di credito, addebito Autostrade Spa, addebito assegno ckt impagati, commissioni e spese, interessi, canoni e competenze, recupero imposta sostitutiva e di bollo, storni e rettifiche, rate di finanziamenti e mutui concessi dalla Banca al cliente ed ogni altro pagamento a favore della Banca; 2) per i soli consumatori, quando ricorrono entrambi i seguenti presupposti: - per gli sconfinamenti in assenza di fido, un saldo passivo complessivo, anche se derivante da più addebiti, inferiore o pari a 500 euro; per gli utilizzi extra fido, un utilizzo complessivo, anche se derivante da più addebiti, inferiore o pari a 500 euro; - durata dello sconfinamento non superiore a sette gg consecutivi. Il consumatore beneficia di tale esenzione per una sola volta a trimestre. La CIV non eccede i costi mediamente sostenuti dalla Banca per svolgere l'istruttoria veloce. La commissione è conteggiata in occasione di ciascuna liquidazione periodica delle competenze. Numero di giorni successivi alla data dell’operazione dopo i quali il cliente può utilizzare le somme versate. Somma disponibile sul conto, che il correntista può utilizzare. Somma che la banca ha accettato di pagare quando il cliente ha impartito un ordine di pagamento (assegno, domiciliazione utenze) senza avere sul conto corrente la disponibilità. Spesa per la registrazione contabile di ogni operazione oltre quelle eventualmente comprese nel canone annuo. Spese per il conteggio periodico degli interessi, creditori e debitori, e per il calcolo delle competenze. Commissioni che la banca applica ogni volta che invia un estratto conto, secondo la periodicità e il canale di comunicazione stabiliti nel contratto. Tasso annuo utilizzato per calcolare periodicamente gli interessi sulle somme depositate (interessi creditori), che sono poi accreditati sul conto, al netto delle ritenute fiscali. Tasso annuo utilizzato per calcolare periodicamente gli interessi a carico del cliente sulle somme utilizzate in relazione allo sconfinamento in assenza di fido. Gli interessi sono poi addebitati sul conto. Valore del tasso, rapportato su base annua, che tiene conto degli effetti della periodicità - se inferiore all’anno - di capitalizzazione degli interessi. Tasso di interesse pubblicato ogni tre mesi dal Ministero dell’economia e delle finanze come previsto dalla legge sull’usura. Per verificare se un tasso di FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 (ZF/000000670) Pagina 11 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI interesse è usurario e, quindi, vietato, bisogna individuare, tra tutti quelli pubblicati, il TEGM degli affidamenti in conto corrente, aumentarlo di un quarto ed aggiungervi un margine di ulteriori quattro punti percentuali ed accertare che quanto richiesto dalla banca\intermediario non sia superiore e la differenza tra il limite ed il tasso medio non sia superiore a 8 punti percentuali. Valute sui prelievi Numero dei giorni che intercorrono tra la data del prelievo e la data dalla quale iniziano ad essere addebitati gli interessi. Quest’ultima potrebbe anche essere precedente alla data del prelievo. Valute sui versamenti Numero dei giorni che intercorrono tra la data del versamento e la data dalla quale iniziano ad essere accreditati gli interessi. Pagatore La persona fisica o giuridica titolare di un conto di pagamento a valere sul quale viene impartito un ordine di pagamento ovvero, in mancanza di un conto di pagamento, la persona fisica o giuridica che impartisce un ordine di pagamento. Beneficiario La persona fisica o giuridica prevista quale destinataria dei fondi oggetto dell’operazione di pagamento. Operazione di pagamento L’attività, posta in essere dal pagatore o dal beneficiario, di versare, trasferire o prelevare fondi, indipendentemente da eventuali obblighi sottostanti tra pagatore e beneficiario. Giornata operativa Il giorno in cui la banca del pagatore o del beneficiario coinvolto nell’esecuzione di un’operazione di pagamento è operativo, in base a quanto è necessario per l’esecuzione dell’operazione stessa. Identificativo unico La combinazione di lettere, numeri o simboli che la banca indica all’utilizzatore di servizi di pagamento e che l’utilizzatore deve fornire alla propria banca per identificare con chiarezza l’altro utilizzatore del servizio di pagamento e/o il suo conto corrente per l’esecuzione di una operazione di pagamento. Ove non vi sia un conto corrente, l’identificativo unico identifica solo l’utilizzatore del servizio di pagamento. Per i bonifici l’IBAN costituisce l’identificativo del conto del beneficiario. Consumatore La persona fisica che agisce per scopi estranei all’attività imprenditoriale, commerciale, artigianale o professionale eventualmente svolta. Microimpresa Impresa che occupa meno di 10 addetti e realizza un fatturato annuo o un totale di bilancio annuo non superiore a 2 milioni di euro. Cliente al dettaglio Consumatori; le persone fisiche che svolgono attività professionale o artigianale; gli enti senza finalità di lucro; le micro-imprese. Cliente che non riveste la Cliente utilizzatore di servizi di pagamento che non rientra nella categoria di qualifica di cliente al dettaglio cliente al dettaglio, come ad esempio le Imprese che occupano 10 o più addetti e realizzano un fatturato annuo o un totale di bilancio annuo pari o superiore a 2 milioni di euro. BIC – Bank Identifier Code Codice alfabetico o alfanumerico che individua in modo univoco le istituzioni finanziarie sulla rete SWIFT (primario vettore internazionale di messaggi interbancari di tipo finanziario) Capitalizzazione degli interessi Una volta accreditati e addebitati sul conto, gli interessi sono contati nel saldo e producono a loro volta interessi. Disponibilità somme versate Numero di giorni successivi alla data dell’operazione dopo i quali il cliente può utilizzare le somme versate. IBAN – International Bank Codice strutturato e alfanumerico che individua a livello istituzionale e in Account Number modo univoco il conto del cliente. Esso viene attribuito dalle banche (in particolare di Paesi europei) alla propria clientela e rappresenta le coordinate bancarie internazionali. L’IBAN è riportato sugli estratti conto. Bonifico effettuato da una banca (ente) insediata in uno stato membro Bonifico SEPA dell’Unione europea, Liechtenstein, Norvegia, Islanda, Svizzera e Principato di Monaco per incarico di un ordinante,al fine di mettere a disposizione una somma di denaro a favore di un beneficiario presso una banca (o ente) insediata in uno dei medesimi paesi; l’ordinante ed il beneficiario di un ‘operazione di bonifico SEPA possono coincidere. Fido o affidamento Somma che la Banca si impegna a mettere a disposizione del Cliente oltre il saldo disponibile. Data di accettazione Data dalla quale ricorrono tutte le condizioni richieste da un ente (banca) per l’esecuzione di un ordine di bonifico SEPA,relative all’esistenza di una copertura finanziaria sufficiente e alle informazioni necessarie per l’esecuzione di detto ordine. Cause di forza maggiore Circostanze esterne a chi le adduce, anomale ed imprevedibili, le cui conseguenze non sono evitabili nonostante ogni diligenza impiegata nell’esecuzione delle disposizioni ricevute. FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 (ZF/000000670) Pagina 12 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI Bonifico Operazione effettuata dalla banca, su incarico di un ordinante, al fine di mettere una somma di denaro a disposizione di un beneficiario; l’ordinante e il beneficiario di un’ operazione possono coincidere. Bonifico “estero” Bonifico la cui controparte è non residente o il cui importo è espresso in divisa estera. Termine Termine entro il quale la somma è accreditata sul conto dell’ente (banca) del d’esecuzione dell’ordine beneficiario o del beneficiario stesso. InBank Servizio di internet banking che permette di ricevere, a mezzo della rete internet, informazioni sui rapporti che il cliente in qualità di intestatario o di cointestatario di conto corrente, intrattiene con la banca e di effettuare alcune delle operazioni svolte abitualmente agli sportelli della banca, sempre nei limiti del saldo disponibile. OnBank Servizio che consente al cliente attraverso il collegamento telematico, di accentrare, smistare, tramite la banca proponente (banca attiva), i flussi elettronici, relativi alla propria operatività finanziaria e commerciale che il cliente stesso, da un lato, e le banche passive e le imprese, dall’altro, si scambiano per inviarsi messaggi relativi alle operazioni bancarie e commerciali standardizzate. Token Un token per la sicurezza è un dispositivo fisico necessario per effettuare un autenticazione, di solito un dispositivo hardware delle dimensioni di un portachiavi utilizzato per generare un codice di identificazione variabile. Remote Banking Per remote banking si intende una qualsiasi tipologia di servizio telematico (via internet, via telefono, via cellulare, etc.) che consenta al cliente di gestire le operazioni bancarie relative al proprio conto corrente (ad esempio consultare l’estratto conto od effettuare un bonifico). SEPA Direct Debit Strumento di incasso europeo che dal 01 febbraio 2014 sostituisce (S.D.D.) l’attuale prodotto RID (ordinario o veloce) come modalità di "addebito diretto preautorizzato", a cui per grandi linee l’S.D.D. è assimilabile. Consente la raggiungibilità di tutti i conti bancari nell’area SEPA che ammettono addebito diretto. E’ quindi uno strumento di incasso utilizzabile all’interno dei paesi SEPA, sia per i pagamenti di natura ricorrente, come ad esempio le utenze (bollette di telefono, luce, gas) che per i pagamenti una tantum, ad esempio per i pagamenti di fatture commerciali. Attualmente ci sono 2 tipologie di S.D.D. : > CORE (standard o base) - i creditori sono prevalentemente aziende fornitrici di servizi (es. utenze) ed i debitori sono consumatori. > B2B (Business to Business – S.D.D. per incassi commerciali) - i debitori e creditori sono esclusivamente aziende. S.D.D. Core E’ una tipologia di schema S.D.D. utilizzabile dal creditore sia nei confronti dei clienti classificati dalla propria banca come CONSUMATORI sia nei confronti di debitori classificati dalla propria banca come NON CONSUMATORI (categoria a cui appartengono le Micro Imprese e le Imprese e Società commerciali). L’utilizzo di questo Schema prevede il diritto del Pagatore di ottenere a semplice richiesta il rimborso di un’operazione autorizzata entro 8 settimane dall’addebito. S.D.D. B2B E’ una tipologia di schema S.D.D. utilizzabile dal creditore esclusivamente nei confronti di debitori che rivestono la qualifica di NON CONSUMATORI (“Microimprese” e “Imprese/Società Commerciali”). Per questo schema non è prevista la facoltà di rimborso del cliente debitore come per lo schema base. Ammortamento libretti e certificati Procedura che permette al titolare che abbia perduto o distrutto il di deposito smarriti/rubati certificato/libretto di averne un duplicato o la somma corrispondente. Rapporti dormienti Rapporti, il cui saldo sia superiore ad € 100,00 e che per 10 anni dalla data di libera disponibilità delle somme e degli strumenti finanziari non siano stati movimentati dal titolare (D.P.R. 22 giugno 2007, n. 116) FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 (ZF/000000670) Pagina 13 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI CAUSALI OPERAZIONI SOGGETTE A SPESE COD 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 44 46 48 50 52 54 56 58 61 63 65 69 71 74 76 78 80 82 84 86 88 90 92 94 96 98 100 102 104 106 DESCRIZIONE OPERAZIONE COD. GENERICA DARE ACCREDITO ASSEGNO RICHIAMATO PRELEVAMENTO BANCOMAT DA SPOR ACCREDITO MAV/INCASSI NON PRE INCASSO TRAMITE P.O.S. ASSEGNI LETTERA ASSEGNO PAGAMENTO RATA MUTUO COMM. SU TRANSATO POS COMM. EMISSIONE CARTA PAGOBAN COMM.NI ASSEGNI IMPAGATI PROVVNI CARTE CREDITO ESERCEN ACCREDITO PENSIONI ACCREDITO EMOLUMENTI COMMISSIONE CARTA PAGOBANCOMA PAGAMENTO EFFETTI/RIBA/MAV EFFETTO RITIRATO PRELEVAMENTO BANCOMAT DISPOSIZIONE DI ADDEBITO RID/MAV/ALTRI DOCUM. INSOLUTI SPESE ISTRUTTORIA UTILIZZO POS MANDATI DI PAGAMENTO ORDINE CONTO PAGAMENTI DIVERSI PRELEVAMENTO CONTANTI STORNO ASSEGNO IRREGOLARE RICAVO EFF. ASS. FATT. AL D.I REVERSALI DI INCASSO RETTIFICA VALUTA S.B.F. MATURAZIONE PARTITA S.B.F. COMPETENZE DI SCONTO STACCO VALUTA ASSEGNI IRREGOL DIVIDENDI AZIONI BCC VALORI BOLLATI VAGLIA POSTALI VERSAMENTO CONTANTI CARICO TITOLI VENDITA TITOLI SCARICO TITOLI OPERAZIONE P.C.T. ASSEGNI S/P CASSA CONTINUA SCARICO FATTURA ANTICIPATA SPESE POSTALI SPESE DI GESTIONE POLIZZE TIT ESTINZIONE CONTO - SALDO DARE RITIRO CERTIFICATO PRES. OBBL EMISS.ASS.CIRCOLARI MOD.CONTI RIMBORSO CERTIFICATO DEPOSIT PAGAMENTO FATTURE QUOTA SOCIALE BCC EUGANEA FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 DESCRIZIONE OPERAZIONE 2 GENERICA AVERE 4 ANTICIPO CARTA DI CREDITO 6 ACCREDITO RID/INCASSI ADD. PR 8 RID ATTIVO NS CLIENTELA 10 EMISSIONE ASSEGNI CIRCOLARI 12 FATTURE CLIENTI 14 CEDOLE/DIVIDENDI/PREMI 16 COMMISSIONI 18 INTERESSI E COMPETENZE 20 CANONE CASSETTE SIC./CUST. 22 SPESE GESTIONE/AMM.NE TITOLI 24 MOVIMENTAZIONI SERV.ESTERO 26 DISPOSIZIONI DI BONIFICO 28 ESTERO 30 ANTICIPO S.B.F. 32 EFFETTI/ RICHIAMATI 34 DISPOSIZIONE DI GIROCONTO 36 POS CARTE BANCOMAT 38 ADD.UNIRISCOSSIONI 40 SPESE UFFICIALE GIUDIZIARIO 42 EFF/RIBA INSOLUTI/PROTESTATI 45 UTILIZZO CARTE DI CREDITO 47 R.I.D. 49 ADDEBITO COIN CARD 51 PREL. EUROCHEQUE 53 RESTO SU VERSAMENTO 55 ASSEGNI BANCARI INSOLUTI/PROT 57 ASSEGNO IMPAGATO PRIMA PRESENT. 59 PROROGA EFFETTI 62 DISPOSIZIONI DIVERSE 64 ACCREDITO EFFETTI SCONTO 66 SPESE 70 ACQUISTO TITOLI 72 PRELEVAMENTO A MEZZO ASSEGNO 75 VERS. ASS. SU PIAZZA 77 VERSAMENTO ASSEGNI B.C.C. 79 VERS. ASSEGNI CIRC. ALTRI 81 RIMBORSO TITOLI 83 STACCO CEDOLE TITOLI 85 ACQUISTO TITOLI 87 EROGAZIONE PRESTITO AGRARIO 89 VERSAMENTO ASSEGNI SU PIAZZA 91 PRELEVAMENTO BANCOMAT DA ALTR 93 VERS. NETTO RICAVO ESTINZ. RA 95 ANTICIPO FATTURE S.B.F. 97 ESTINZIONE CONTO - SALDO AVER 99 ESTINZIONE X PASSAGGIO A SOFF 101 EMISSIONE CERTIFICATO DEPOSIT 103 PAG.TO CEDOLE CERTIFICATO DEP 105 RETTIFICA SPESE LIQUIDATE 107 SOTTOSCRIZIONE NS. OBBLIGAZIO (ZF/000000670) Pagina 14 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI 108 110 112 114 116 118 120 122 124 126 128 130 132 134 136 138 140 142 144 146 148 150 152 154 156 158 160 162 164 166 168 170 172 176 178 181 183 190 192 194 196 198 200 205 211 213 216 220 230 241 243 245 247 249 251 256 RIMBORSO NS. OBBLIGAZIONI PAGAMENTO BOLLETTA BOLLETTA TELEFONICA RISCOSSIONE EBAV-CEAV-CEVA CONTRIBUTO CCIAA UTENZA FAIV ACCREDITI RIMBORSI UTENZE ACQUISTO BUONI MENSA PAGAMENTO TRIBUTI FASTPAY RECUPERO SPESE FOTOCOPIE CONTRIBUTI I.N.P.S. IMPOSTE E TASSE DELEGA CONTO FISCALE MODELLO UNICO BOLLETTINO ICI PAGAMENTO POLIZZA ASSICURA RIMBORSO IMPOSTE RETTIFICA INTERESSI LIQUIDATI INCASSO SEMPLICE ACCREDITI PREAUTORIZZATI ASSEGNI RICHIAMATI ESTINZIONE ANTICIPATA MUTUO BONIFICO PRESTICASSA ADDEBITO AMERICAN EXPRESS ADDEBITO BANKAMERICARD CONTRIBUTI ARTIGIANCASSA ADDEBITO F.I.G. COMM. BLOCCO CARTA DIRITTI DI SEGRETERIA COMMNI ESTINZIONE C/C NON AFF VENDITA TITOLI CERTIFICATI DI CONFORMITA' CASSA CONT.VERS.VAGLIA POST. CASSA CONT.VERS.CONTANTE COMPETENZE A DEBITO INTERESSI DI MORA SU MUTUI SALDO V.S. FATTURA RITENUTA FISCALE TIT.A GARANZ IMP. SOST. DPR 601 BOLLO SU E/C TITOLI RITENUTA FISCALE TITOLI ESTER DISPOSIZIONI DA BANCA D'ITALI AUMENTO CAPITALE SOCIALE / OP PAGAMENTO DOCUMENTI SU ITALIA ADDEBITO POLIZZA ACCREDITO POLIZZA ALTRE SPESE CASS. SICUREZZA ASSEGNO PAGATO DOPO IMPAGATO EROGAZIONE FINANZIAMENTI IMPO EROGAZIONE FINANZIAMENTI EXPO RIMBORSO FINANZIAMENTI EXPORT ESTINZIONE DEPOSITO/FINANZIAM PAGAMENTO RIM.DOC.DA/SU ESTER PAGAMENTI DIVERSI ESTERO RINEGOZIAZIONE ASS. INS/IRREG FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 109 111 113 115 117 119 121 123 125 127 129 131 133 135 137 139 141 143 145 147 149 151 153 155 157 159 161 163 165 167 169 171 175 177 179 182 186 191 193 195 197 199 201 210 212 214 218 226 240 242 244 246 248 250 255 257 CEDOLE NS. OBBLIGAZIONI BOLLETTA ENERGIA ELETTRICA ACCREDITO INCASSI POLIZZE BOLLETTA GAS ADDEBITO CASSA EDILE CONT. REG. LR 75/82 ART. 88 VENDITA BUONI MENSA AFFITTI TESSERE PREPAGATE BOLLETTA ACQUEDOTTO ACQUISTO BIGLIETTI A.C.T.T. CONTRIBUTI DELEGA EX S.A.C. F23 DELEGA UNIFICATA F24 DELEGHE IVA, IRPEF,SSN BOLLETTINO POSTALE IMPOSTA PATRIMONIALE IMPOSTA ECCEZIONALE SERVIZI R.I.D. PETROLIERI ADDEBITI PREAUTORIZZATI DECURTAZIONE MUTUO RATA MUTUO ALTRO ISTITUTO ADDEBITO CARTASI' ADDEBITO DINER'S CLUB D'ITALI ADDEBITO VIACARD COMM. SU ASS. IMP. MSG 851 EROGAZIONE MUTUO COMMNI CREDITI DI FIRMA COMMNI ESTINZIONE C/C AFFIDAT COMMNI ESTINZIONE FINANZ. SBF COMM.RITIRO EFFETTO/RIBA CASSA CONT.VERS.ASS BCC CASSA CONT.VERS.ASS. BANC. CASSA CONT.VERS.ASS.CIRC. COMPETENZE A CREDITO EROGAZIONE FINANZIAMENTO IMPO RITENUTA FISCALE IMPOSTA SOSTITUTIVA SU TITOLI IMPOSTA DI BOLLO RECUPERO IMPOSTA DI BOLLO RIMBORSO IMPOSTE "CONTO FISCA QUOTE ROTARY INCASSO DOCUMENTI SU ITALIA ACCREDITO DOCUMENTI SU ITALIA ADDEBITO QUOTA GITA SOCIALE ACC.BOLLETTE SOC.IDROELETTRIC BONIFICO SULL'ESTERO COMMNI/SPESE OPERAZIONI ESTER RIMBORSO FINANZIAMENTI IMPORT ADD./ACCRED.CREDOC SU ESTERO/ ACCENS.DEPOSITO/FINANZIAMENTO BONIFICO DALL'ESTERO NETTO RICAVO DI RIM.DOC. SU E ASSEGNO INS/IRREGOLARE VERSAMENTO 3/10 SOC. COST (ZF/000000670) Pagina 15 di 16 FOGLIO INFORMATIVO CONTO UNICO SOCI 258 271 282 285 287 289 316 318 320 326 332 363 382 384 386 390 461 RESTITUZIONE 3/10 SOC. COST ACQUISTO TITOLI ESTERO BONIFICO VERSO L'ESTERO GIROCONTO ACQUISTO BANC. DIV. ESTERE ASSEGNO ESTERO RESO IRREGOLAR CANONE TERMINALE POS COMM. SU ASSEGNO IMP/INSOL. COMM. SU SPESE E SERVIZI BONIFICO HOME BANKING EFFETTI RICH. CONTO UNICO MATURAZIONE S.B.F. CONTO UNIC Directa: Ven titoli Directa: Margin.derivati dare Directa: Ratei SCARICO FATT.ANT. CONTO UNICO ACCR.CONTRIB.SU FINANZIAM.AGE 270 281 284 286 288 300 317 319 321 330 345 370 383 385 387 416 RIMBORSO CEDOLE TITOLI ESTERI BONIFICO DALL'ESTERO GIROCONTO ESTERO VENDITA BANC. DIV. ESTERE ASSEGNO ESTERO ACCR. S.B.F. RITENUTA CAPITAL GAIN COMM. INST/DISINST. TERM. POS COMM. SU UTENZE CANONE INTERNET BANKING ANTICIPO S.B.F. CONTO UNICO ADDEBITO CARTA CREDITO COOP. Directa: Acq titoli Directa: Prestito titoli Directa: Margin.derivati aver Directa: Ritenute ONERI PAGAMENTO TARDIVO IDENTITÀ E CONTATTI DEL FINANZIATORE Finanziatore Indirizzo Telefono E-mail Fax Sito web B.C.C. EUGANEA DI OSPEDALETTO EUGANEO Scarl Via Roma Ovest 31 - 35045 - Ospedaletto Euganeo (PD) 0429-678902 [email protected] 0429-678854 www.bcceuganea.it CARATTERISTICHE PRINCIPALI DEL PRODOTTO DI CREDITO Tipo di contratto di credito Recuperate nella misura effettivamente sostenuta Condizioni di prelievo Modalità e tempi con i quali il consumatore può utilizzare il credito Rate ed, eventualmente, loro ordine di imputazione Garanzie richieste Garanzie che il consumatore deve prestare per ottenere il credito FOGLIO INFORMATIVO - Aggiornato al: 08/07/2014 (ZF/000000670) Pagina 16 di 16

Scaricare