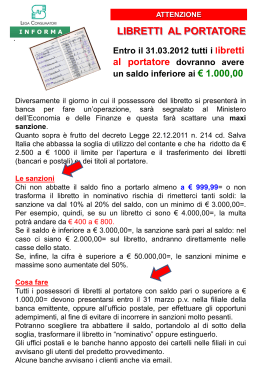

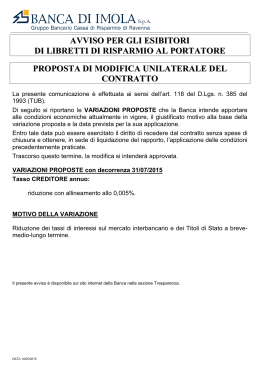

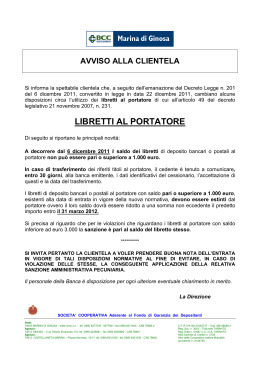

Strumenti finanziari e creditizi - Dai bisogni alle soluzioni - Luciano Munari STRUMENTI FINANZIARI E CREDITIZI AGGIORNAMENTO Lucia Poletti Cap. 6 – I DEPOSITI BANCARI E POSTALI Pagina di riferimento 88 108 Quando si dice: Il libretto al portatore può essere alimentato esclusivamente da versamenti in contanti e non può presentare un saldo superiore a 12.500 euro, secondo quanto previsto dalle norme antiriciclaggio. Il prospetto competenze e spese, infine, riassume tutte le spese addebitate dall’emittente al cliente, l’imposta di bollo sul conto corrente e gli interessi a credito (o a debito) del cliente, netti della relativa ritenuta fiscale, attualmente del 27%. Occorre tenere conto che: In sintesi, questo significa che: Al momento in cui si scrive, è in corso la redazione di un decreto legislativo da parte del Ministero dell’Economia che abbassa le soglie di utilizzo dei contanti allo scopo di contrastare operazioni antiriciclaggio. Il provvedimento prevede che il saldo dei libretti di deposito bancari e postali al portatore debba essere non superiore a 5.000 euro, pena il prelievo di una percentuale del saldo a titolo di sanzione amministrativa. Il decreto legge n. 223 del 4 luglio 2006 (c.d. Decreto Bersani), convertito con legge n. 248 del 4 agosto 2006, modifica l’articolo 118 del decreto legislativo n. 485 del 1° settembre 1993 (Testo Unico Bancario). Il nuovo testo dell’articolo 118 è il seguente: I libretti di deposito al portatore con un saldo eccedente i 5.000 euro dovranno essere ridotti a tale importo o estinti entro la data prevista dal decreto. In caso contrario, su di essi verrà addebitata una somma a titolo di sanzione amministrativa che andrà a ridurre il saldo finale del deposito. Articolo 118 (Modifica unilaterale delle condizioni contrattuali) 1. Nei contratti di durata può essere convenuta la facoltà di modificare unilateralmente i tassi, i prezzi e le altre condizioni di contratto qualora sussista un giustificato motivo nel rispetto di quanto previsto dall’articolo 1341, secondo comma, del codice civile. 2. Qualunque modifica unilaterale delle condizioni contrattuali deve essere comunicata espressamente al cliente secondo modalità contenenti in modo evidenziato la formula: ‘Proposta di modifica unilaterale del contratto’, con preavviso minimo di trenta giorni, in forma scritta o mediante altro supporto durevole preventivamente accettato dal cliente. La modifica si intende approvata ove il cliente non receda, senza spese, dal contratto entro sessanta giorni. In tal caso, in sede di liquidazione del Le modifiche unilaterali delle condizioni contrattuali (ad esempio delle spese addebitate per la gestione del conto corrente e del tasso di interesse) devono essere espressamente comunicate al cliente almeno trenta giorni prima della loro entrata in vigore. Il cliente, a sua volta, ha diritto di recedere entro sessanta giorni dal ricevimento della comunicazione, senza sostenere spese aggiuntive. Questo significa che il cliente può recedere dal contratto a seguito di modifiche delle condizioni contrattuali unilateralmente decise dall’intermediario, senza sostenere le spese di chiusura conto previste in caso di interruzione del rapporto contrattuale. Infatti, se previste dal contratto, al cliente sono applicabili sia spese di chiusura periodica del conto corrente, dovute trimestralmente, semestralmente o annualmente (a seconda della periodicità con cui la banca chiude contabilmente il conto corrente e calcola gli interessi), sia spese di chiusura del conto corrente dovute in caso di recesso dal contratto di conto corrente. Secondo il nuovo testo normativo, se il cliente recede dal contratto a seguito della comunicazione di variazioni Copyright © 2008 - The McGraw-Hill Companies s.r.l. Strumenti finanziari e creditizi - Dai bisogni alle soluzioni - Luciano Munari rapporto, il cliente ha diritto all’applicazione delle condizioni precedentemente praticate. 3. Le variazioni contrattuali per le quali non siano state osservate le prescrizioni del presente articolo sono inefficaci, se sfavorevoli per il cliente. 4. Le variazioni dei tassi di interesse conseguenti a decisioni di politica monetaria riguardano contestualmente sia i tassi debitori che quelli creditori, e si applicano con modalità tali da non recare pregiudizio al cliente. Al comma 2, la legge 248/2006 recita: “In ogni caso, nei contratti di durata, il cliente ha sempre la facoltà di recedere dal contratto senza penalità e senza spese di chiusura.” delle condizioni, l’intermediario è tenuto ad applicare le condizioni precedenti la modifica, quindi gli interessi al tasso precedentemente previsto e le spese di tenuta conto, invio comunicazioni e chiusura periodica eventualmente previste dal contratto. Non applica però spese aggiuntive specifiche per il fatto che il cliente sta chiudendo il rapporto contrattuale con l’intermediario. Al contrario, in caso di recesso in assenza di modifiche unilaterali delle condizioni applicate dall’intermediario, il cliente, oltre alle spese periodiche contrattualmente previste, è tenuto a corrispondere anche un importo a titolo di spese di chiusura del rapporto contrattuale, sempre sulla base di quanto previsto dal contratto. Copyright © 2008 - The McGraw-Hill Companies s.r.l.

Scaricare