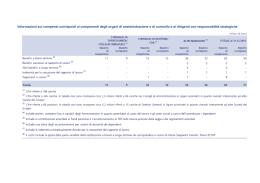

Estratto circolare 20/E del 4 luglio 2014 Studio di settore VK28U – Attività nel campo della recitazione e della regia Per lo studio di settore VK28U si segnala che, in sede di analisi condotta per l’evoluzione, è stato possibile raggruppare i contribuenti in “cluster” che tengono conto del diverso profilo professionale che li distingue in relazione all’importanza del ruolo ricoperto (protagonista, co-protagonista, figurante ecc) ed al mezzo di comunicazione utilizzato (cinema, televisione, teatro), tutti elementi in grado di condizionare la capacità di produrre ricavi o di percepire compensi. Al riguardo, in fase di costruzione del nuovo studio, anche le soglie degli indicatori di coerenza e di normalità economica sono state individuate in modo tale da tener conto delle caratteristiche delle attività oggetto dello studio, articolate per ogni specifico cluster. Appare inoltre opportuno sottolineare come il dettaglio dell’analisi abbia consentito l’individuazione di un apposito cluster di “Figurante o comparsa teatrale” (cluster 14) che, nella precedente versione dello studio, era assente. Si segnala inoltre che l’intrinseca saltuarietà delle attività considerate, e la conseguente discontinuità temporale dei compensi/ricavi che ne possono derivare, sono adeguatamente colte dal modello di stima utilizzato che si fonda, non solo sui “costi” che il contribuente dichiara di aver sostenuto per l’esercizio della propria attività, ma anche sul “tempo” che dichiara di aver dedicato allo svolgimento della stessa. In particolare, si rileva che un elemento preso in considerazione sia nella definizione dell’indicatore di coerenza “Resa giornaliera” che della congruità, è dato dai “giorni effettivi di lavoro” che hanno dato origine ai compensi/ricavi, indicati nella sezione “Modalità di espletamento dell’attività”. Pertanto l’attuale versione dello studio VK28U, valorizzando questa informazione, è in grado di apprezzare la variabilità e la flessibilità dell’attività. Viene infatti utilizzata, come parametro di riferimento per la quantificazione delle giornate, l’informazione relativa al “Numero giorni effettivi” dell’attività dichiarata dal contribuente nel quadro D del modello. A tale proposito si precisa che nelle istruzioni del modello relative a tale informazione è specificato espressamente che per ciascuna tipologia di attività individuata si tratta del “Numero complessivo delle giornate lavorative con riferimento al periodo d’imposta (e non quelle risultanti dal libretto rilasciato dall’ENPALS agli operatori del settore)”. Tanto premesso, tenuto conto di quanto emerso dall’analisi dei dati e dal confronto con le Organizzazioni di categoria di riferimento, si richiama in questa sede l’attenzione degli uffici sull’opportunità di valutare con particolare attenzione l’eventuale incoerenza rispetto all’indicatore “Rendimento lordo per addetto” dei lavoratori autonomi con importi esigui di fatturato (compresi, in particolar modo, tra i 6 e gli 8 mila euro di compensi annui), atteso che tali tipologie di soggetti, avendo potuto applicare il regime dei contribuenti minimi nel periodo d’imposta 2011, preso a base per la fase di evoluzione in argomento, potrebbero essere soggetti a sovrastime applicando lo studio VK28U.

Scarica