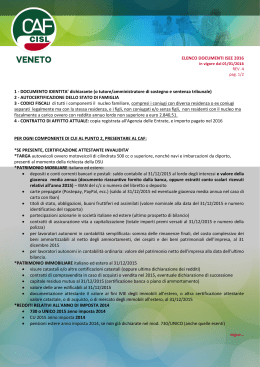

del lunedì 25 n. 2015 Lunedì 29 giugno 2015 QUESTA SETTIMANA Fisco e clima, il risparmio è «di casa» L a casa ancora in evidenza su questo numero dell’Esperto Risponde, sia nelle pagine di «Fisco&Diritti» sia in quelle di «Risparmio&Famiglia»: da una parte, infatti, ci sono le regole fiscali e le tutele per i proprietari di immobili che affittano, mentre nelle pagine successive trova spazio il tema, decisamente di stagione, degli impianti di condizionamento. Di tutt’altro tema si occupa invece l’ebook della settimana, che raccoglie le più importanti decisioni della giurisprudenza - in particolare della Corte costituzionale e della Cassazione - in materia di Codice della strada: un insieme di regole che, oltre alla continua “manutenzione” del legislatore, viene spesso corretto, con prese di posizione di portata generale, dai giudici. Si pensi, solo per citare il caso più recente, alla bocciatura per illegittimità costituzionale di alcuni tipi di autovelox. Come sempre, l’ebook è gratuito per i lettori di questo numero: per ottenerlo, basta collegarsi al sito dell’Esperto Risponde (www.espertorisponde.il sole24ore.com) e cliccare sull’imagine di presentazione dell’ebook. Nella schermata successiva, va inserito il codice della settimana: ERK1T8I (rispettando le maiuscole). L’esperto risponde IN REGALO UN E-BOOK PER TABLET E PC Codice della strada: le decisioni della Consulta e della Cassazione OGNI SETTIMANA UN NUOVO E-BOOK SCARICABILE CODICE PERSONALE ERK1T8I www.espertorisponde.ilsole24ore.com ILLUSTRAZIONI DI SANDRA FRANCHINO FISCO & DIRITTI LOCAZIONI E TASSE Le tutele del proprietario se l’inquilino è moroso FISCO & DIRITTI alle pagine 2 e 3 © RIPRODUZIONE RISERVATA L’AGENDA RISPARMIO & FAMIGLIA I provvedimenti fiscali aggiornati al 9 giugno Ilaria Callegari in ultima pagina I QUESITI Il comodato verbale non dev’essere registrato Quesito n. 2313 pagina 885 TESORO IN SOFFITTA I preziosissimi «fondi oro» A cura di Marilena Pirrelli pagina 7 15 20 ? 25 30 10 IMPIANTI DOMESTICI Condizionatori, investire subito per guadagnare nel tempo RISPARMIO & FAMIGLIA pagine 4-5 Il Sole 24 Ore Lunedì 29 giugno 2015 2 FISCO & DIRITTI La morosità dell’inquilino La clausola risolutiva «ferma» la tassazione sugli affitti non riscossi Grazie alla chiusura anticipata del contratto IL QUESITO Tra i miei clienti c'è un soggetto persona fisica, privo di partita Iva, proprietario di un locale a uso commerciale locato (negozio). Nel 2012 l'inquilino, quando se ne è andato, era in rosso per diverse mensilità di canone, non incassate e non dichiarate in Unico dal proprietario dell’alloggio. Ora il proprietario ha ricevuto un avviso di accertamento per le imposte relative a questi canoni, ivi comprese quelle dei mesi successivi, per i quali sussisteva un nuovo contratto con un altro inquilino, i cui canoni sono invece stati correttamente dichiarati. Come mi devo comportare? La risoluzione del primo contratto non è stata registrata. G.G. - ABBIATEGRASSO PAGINE A CURA DI Giorgio Gavelli I l quesito riguarda un tema che si pone frequentemente (soprattutto in questi anni) e non di rado è oggetto di contenzioso con l'agenzia delle Entrate. Occorre partire dalla considerazione che l'articolo 26 del Tuir prevede una deroga importante alla normale regola che governa l'imposizione dei redditi dei soggetti “privati” (ossia la tassazione “per cassa”), stabilendo che i redditi fondiari concorrono a formare il reddito complessivo del proprietario (o titolare di diritto reale sull'immobile) “indipendentemente dalla percezione”. Le eccezioni a questo principio non riguardano gli immobili ad uso diverso da quello abitativo (circolari n. 150/E/1999 e n. 101/E/2000), per cui si può ben verificare che il proprietario non incassi mai il corrispettivo della locazione, ma sia comunque soggetto alla relativa imposizione. La disposizione è stata oggetto di giudizio di costituzionalità, e la Corte costituzionale (sentenza n. 362/2000) ha “salvato” il principio, precisandone però i confini in modo significativo. Nella sentenza si legge che «il riferimento al canone di locazione (anziché alla rendita catastale) potrà operare nel tempo solo fin quando risulterà in vita un contratto di locazione e quindi sarà dovuto un canone in senso tecnico. Quando, invece, la locazione (rapporto contrattuale) sia cessata per scadenza del termine (articolo 1596 del Codice civile) e il locatore pretenda la restituzione essendo in mora il locatario per il relativo obbligo, ovvero quando si sia verificata una qualsiasi causa di risoluzione del contratto, ivi comprese quelle di inadempimento in presenza di clausola risolutiva espressa e di dichiarazione di avvalersi della clausola (articolo 1456) o di risoluzione a seguito di diffida ad adempiere (articolo 1454), tale riferimento al reddito locativo non sarà più praticabile, tornando in vigore la regola generale». Clausola risolutiva espressa È molto frequente che nei contratti sia presente la clausola risolutiva espressa di cui all'articolo 1456 del Codice civile, che comporta una risoluzione “ipso iure” (ossia “di diritto”) del contratto, generalmente in corrispondenza del mancato pagamento di alcune mensilità. Ciò significa che l'imposizione dei canoni - anche se ATTENTI A... ATTODAREGISTRARE Larisoluzionedelcontratto(anchese avviene“ipsoiure”)èsoggettaa registrazione(atassafissaeintermine fisso)etalvoltagliufficifannodiscendere dalmancatoadempimentolanecessitàdi continuareadichiarareilcanone nonostanteilcontrattosia,difatto,risolto. SecondolaCassazione,tuttavia,il mancatoadempimentononpuòinfluire sullacorrettaapplicazionedell'articolo26 delTuir.Inbaseallasentenzan. 22588/2012,infatti,«uncontrattorisolto nonpuòessereconsideratofontedi produzionediredditi,restandoirrilevante lamancataregistrazionedellarisoluzione, cherispondeamerefinalitàdipubblicità, senzaincideresulregimesostanzialedel rapportocontrattuale».Ciònontogliecheè sicuramenteconsigliabileadempiere,sia perevitarelasanzionespecificacheper prevenire(o,comunque,contestare) l'accertamentosuicanoninonriscossi. I casi risolti IL DUBBIO LA CEDOLARE SECCA L’EDIFICIO COMMERCIALE non riscossi - termina con la risoluzione del contratto, e le mensilità successive (non essendo più tecnicamente da considerare “canoni di locazione”) non seguono la regola “speciale” di cui all'articolo 26 del Tuir (Cassazione n. 651/2012). Secondo la Corte costituzionale, infatti, «la risoluzione del contratto impedisce di configurare il pagamento, effettivo o solo presunto, come effettuato a titolo di canone, cui possa essere commisurata la base imponibile ai fini dell'imposta sul reddito... . Una volta che la risoluzione si sia verificata, l'obbligazione del corrispettivo a carico del conduttore inadempiente per la restituzione ha natura risarcitoria (articolo 1591), e non di canone di una locazione ormai risoluta. Questi redditi (e crediti) risarcitori non possono certamente essere assoggettati alla regola eccezionale della determinazione del reddito dei fabbricati attraverso il canone di locazione, in sostituzione dell'ordinario reddito medio (catastale)». L’INTIMAZIONE IL REGIME D’IMPRESA La rendita imponibile Questo effetto si verifica indipendentemente dal tipo di immobile (abitativo o meno) oggetto di locazione, per cui il lettore dovrà esaminare il testo del contratto e determinare se (e quando) nel suo caso si sia verificata la risoluzione, momento a partire dal quale torna imponibile la rendita catastale. Quanto descritto vale anche per le imprese locatrici, per quanto, in tal caso, è più difficile che si creino problemi, vigendo il generale principio di competenza e la disciplina specifica della perdita su crediti (articolo 101, comma 5, Tuir). L'agenzia delle Entrate conosce bene queste disposizioni, come emerge dalla circolare n. 11/E/2014 (paragrafo 1.3) e dalla circolare n. 7/2011 della direzione regionale Lombardia. Tuttavia, a quanto risulta, spesso gli avvisi di accertamento (in particolare quelli provenientidalCentrooperativodiPescara) non ne tengono conto, e si instaurano contenziosi che (sul punto specifico) vedono vittoriosi i contribuenti (Ctp Brescia n. 365/5/2014, Ctp Forlì n. 125/1/2014 e n. 611/2/2014, Ctr Lazio n. 286/1/2006, Ctp Piacenza n. 109/5/2001). Nel caso di specie, quindi, occorre far valere le proprie ragioni. La duplicazione della richiesta su alcune mensilità deriva probabilmente dalla mancata registrazione della risoluzione del precedente contratto (si veda il box a lato) e si può facilmente contrastare dimostrando che l'imposta è già stata assolta per lo stesso periodo sui canoni del nuovo contratto. © RIPRODUZIONE RISERVATA LA MODESTA ENTITÀ LA COMPETENZA IL PIGNORAMENTO Come si applica la disciplina del mancato incasso dei canoni sugli immobili ad uso abitativo in caso di contratti per i quali si è optato per il regime della cedolare secca? Vanno comunque dichiarati sino all'ottenimento della convalida dello sfratto? Spetta il credito per l'imposta versata sui canoni maturati e non riscossi sino a quando non si conclude il procedimento giurisdizionale? In caso di risoluzione del contratto di locazione di immobile non abitativo, è possibile evitare di dichiarare i canoni scaduti e non pagati dall'inquilino? Può servire la sentenza di convalida di sfratto? O, comunque, la risoluzione potrebbe considerarsi retroattiva sin dal momento del mancato pagamento, a norma dell'articolo 1458 del Codice civile? Nel testo del contratto di locazione non ho rintracciato la clausola risolutiva espressa, né alcun richiamo all'articolo 1456 del Codice civile. Come posso fare a ottenere il medesimo risultato, in modo da poter cessare di dichiarare i canoni non riscossi? A quali condizioni la disciplina prevista dall'articolo 26 del Tuir sul procedimento di sfratto è applicabile anche ai canoni di locazione di fabbricati detenuti in regime d'impresa? Una società di costruzione immobiliare, che ha temporaneamente locato alcuni appartamenti ad inquilini divenuti nel tempo morosi, ha diritto al credito d'imposta sui canoni dichiarati, ma non riscossi? Come comportarsi per i crediti derivanti dalla mancata riscossione di canoni di affitto per le imprese, in particolare per gli importi di “modesta entità” di cui tratta il comma 5 dell'articolo 101 Tuir? Va considerato ogni canone non pagato come credito a sé stante, oppure si deve avere riguardo al saldo complessivo delle posizioni creditorie in essere verso il medesimo soggetto? Nell'ambito del reddito d'impresa, come funziona la determinazione del periodo d'imposta di competenza per i canoni di locazione? Trattandosi di una prestazione di servizi, dovrebbe assumere importanza l'ultimazione della prestazione, ma come declinare questo concetto in un contratto continuativo come quello di locazione di un immobile? Per un immobile soggetto a pignoramento, in cui i canoni di locazione sono percepiti dal custode e distribuiti al creditore, il debitore pignorato deve comunque dichiarare il reddito fondiario anche se non incassa le somme? Quali sono gli orientamenti della prassi delle Entrate e della giurisprudenza? Il Sole 24 Ore Lunedì 29 giugno 2015 3 L’UTILIZZO Il bonus può essere indicato nella prima dichiarazione dei redditi successiva alla fine del procedimento e non oltre il termine di 10 anni LA CORTE DI GIUSTIZIA EUROPEA La verifica delle competenze acquisite non è discriminatoria a condizione che gli oneri economici siano contenuti Uso abitativo. Dopo la convalida di sfratto LA SOLUZIONE Comechiaritodall'Agenzia(Circolaren.26/ E/2011),anchenelregimedellacedolaresi applical'articolo26,comma1,Tuir.Perle imposteversatesuicanoninonpercepiti,come daaccertamentoavvenutonelprocedimento giurisdizionaledisfrattopermorosità,èriconosciutouncreditod'impostadipariammontare. Nelcasodispecie,ilcreditod'imposta,è commisuratoall'importodellacedolareversata. No. Secondo la Corte di Cassazione (sentenze n. 12905/2007 e 24444/2005) il solo fatto dell'intervenuta risoluzione (sia per inadempimento che consensuale) non è idoneo, di per sé, ad escludere l'imponibilità dei canoni scaduti in precedenza e non riscossi, a meno che non risulti l'inequivoca volontà delle parti di attribuire alla risoluzione stessa efficacia retroattiva. È possibile utilizzare l'articolo 1454, per il quale la parte adempiente «può intimare per iscritto di adempiere in un congruo termine, con dichiarazione che, decorso inutilmente detto termine, il contratto s'intenderà senz'altro risoluto». Il termine non può essere inferiore a quindici giorni, salvo che dalla diversa pattuizione delle parti o dagli usi risulti congruo un termine minore. Come confermato dalla circolare n. 150/E/1999, tale disciplina si applica limitatamente ai fabbricati tassati con le disposizioni previste per i redditi fondiari. Si deve trattare, pertanto, di immobili diversi da quelli strumentali e da quelli “merce” (ossia alla cui produzione o al cui scambio è diretta l'attività dell'impresa), ossia i cosiddetti “immobili patrimonio”, disciplinati dall'articolo 90 del Tuir. Sullapossibilitàdiportareaperditaicreditidi modestaentità,lacircolaren.26/E/2013ha chiaritoche,selepartitecreditoriesiriferisconoalmedesimorapportocontrattuale,la modestaentitàvaverificatainriferimentoal saldocomplessivodeicreditiscadutida almenoseimesialterminedelperiodo d'imposta,riconducibileallostessodebitore ealmedesimorapportocontrattuale. L'articolo109,comma2,letterab),Tuir, prevedecheicorrispettividelleprestazioni diservizisiconsideranoconseguiti(ele spesediacquisizionesostenute)alladatain cuileprestazionistessesonoultimate; tuttavia,pericontrattidacuiderivano corrispettiviperiodici(comelalocazione),il momentorilevanteèquellodellamaturazionedelcorrispettivo. Secondol'Agenzia(risoluzionen.158/ E/2005)ildebitoreesecutato,seppure privatodelpoteredidisporredelproprio bene,nerimaneproprietarioe,cometale, devedichiarareicanonidilocazione.Dello stessoavvisolaCassazione,sentenzan. 20764/2006.Didiversoavviso,invece,laCtp diBari,decisionen.236/I/2011(commentata in“IlSole-24Ore”del30gennaio2012). LA SENTENZA DELLA SETTIMANA Il credito d’imposta si recupera in Unico Via libera all’esame IL QUESITO Sono titolare di un appartamento locato. Dal 2013 l’inquilino ha smesso di pagare il canone. A fine 2014 sono riuscito ad ottenere la sentenza di convalida di sfratto per morosità dell'inquilino. In Unico 2014 ho dichiarato i canoni come se fossero stati percepiti, con conseguente tassazione. Cosa devo fare in Unico 2015? Vorrei non dichiarare i canoni del 2014 e ottenere il rimborso delle maggiori imposte versate per il 2013. In quale modo ed entro quali termini ciò è possibile? È vero che devo comunque assoggettare a tassazione l'importo della rendita catastale anche se l'immobile non era vuoto? M.N. - POTENZA P er i contratti di locazione a uso abitativo (e solo per essi) l'articolo 26 del Tuir prevede che i canoni non percepiti «non concorrono a formare il reddito dal momento della conclusione del procedimento giurisdizionale di convalida di sfratto per morosità del conduttore». È inoltre previsto che le imposte versate sui canoni scaduti e non percepiti (così come risultanti da accertamento avvenuto nell'ambito del citato procedimento giurisdizionale) originano un credito d'imposta di pari ammontare. Si tratta di disposizione derogatoria eccezionale, e come tale non suscettibile di interpretazione analogica all'ipotesi della mancata percezione di canoni per immobili ad uso non abitativo (Ctr Piemonte, decisone n. 53/5/2010). L'Agenzia ha illustrato questa disposizione con la circolare n. 150/E/1999. Secondo tale documento, la non imponibilità dei canoni scatta solo dal momento della conclusione del procedimento, che si realizza se l'intimato non compare, o se, pur comparendo, non si oppone e anche in caso di sua opposizione, in quanto a quel punto si apre il (differente) giudizio ordinario di cognizione. Pertanto, poiché dagli atti del procedimento giurisdizionale sarà emerso il periodo di mancata percezione del canone, il lettore può, in Unico 2015, sia evitare di dichiarare i canoni non riscossi nel 2014, sia inserire il credito d'imposta per le maggiori imposte versate sui canoni dichiarati (ma non ri- scossi) nel 2013. Nel modello, in corrispondenza del rigo del quadro RB relativo all'immobile, andrà riportato il codice “4” al campo 7 (“casi particolari”), assoggettando comunque a tassazione la rendita catastale. Le imposte sui canoni non percepiti del 2013 vanno, invece, indicate a rigo CR8 (e poi a rigo RN32, colonna 2), e si ottengono riliquidando la dichiarazione dei redditi precedente con la sostituzione della rendita catastale all'importo dei canoni non percepiti ma comunque dichiarati. Nell'effettuare le operazioni di riliquidazione si deve tenere conto anche di eventuali rettifiche ed accertamenti operati nel frattempo dagli uffici. Le istruzioni, correttamente, rammentano che l'eventuale successiva riscossione totale o parziale dei canoni per i quali si è fruito del credito d'imposta come sopra determinato, comporta l'obbligo di dichiarare (a quadro RM) tra i redditi soggetti a tassazione separata (salvo opzione per la tassazione ordinaria) il maggior reddito imponibile rideterminato (circolare n. 95/ E/2000, paragrafo 4.1.2). Il credito d’imposta Il credito d'imposta può essere indicato nella prima dichiarazione dei redditi utile successiva alla conclusione del procedimento giurisdizionale di convalida dello sfratto, e comunque non oltre il termine ordinario di prescrizione decennale (articolo 2946 del Codice civile). In ogni caso, qualora il contribuente non intenda avvalersi del credito d'imposta nell'ambito della dichiarazione dei redditi, ha la facoltà di presentare agli uffici finanziari competenti, sempre nel termine decennale, istanza di rimborso. Attualmente, si può fare riferimento alle maggiori imposte versate con riferimento alle dichiarazioni presentate negli anni precedenti, ma non oltre quelle relative ai redditi 2005, sempre che per ciascuna delle annualità risulti accertata la morosità del conduttore nell'ambito del procedimento di convalida dello sfratto conclusosi nel 2014. Va osservato che esiste una (a quanto consta isolata) pronuncia della Corte di cassazione (n. 6911/2003), in base alla quale, indipendentemente dal procedimento di convalida di sfratto, al contribuente sarebbe concesso di dimostrare la mancata percezione dei canoni di locazione, sulla base del principio (costituzionale) di capacità contributiva e di buona fede (espresso dalla legge n. 212/2000). Sono rintracciabili numerose sentenze contrarie (ad esempio: n. 11158/2013, 651/2012 e 19166/2003), per cui, prudenzialmente, appare opportuno applicare quanto previsto dall'articolo 26 del Tuir, anche per evitare contestazioni da parte dell'Agenzia, difficilmente attaccabili in giudizio. © RIPRODUZIONE RISERVATA di Marina Castellaneta di lingua e cultura per i cittadini extra Ue V ia libera all'esame di integrazione civica per i soggiornanti di lungo periodo a condizione, però, che gli oneri economici non siano eccessivi. È la Corte di giustizia dell'Unione europea a chiarire, con la sentenza C-579/13 del 4 giugno 2015, la portata della direttiva 2003/109 sullo status dei cittadini di Paesi terzi che siano soggiornanti di lungo periodo, raggiungendo un equilibrio tra i diritti dei cittadini extra Ue che hanno già un permesso di soggiorno ed esigenze di integrazione sociale. È stata la Corte suprema amministrativa dei Paesi Bassi a chiamare in aiuto gli eurogiudici. Al centro della vicenda, due cittadine di Paesi terzi che avevano già ottenuto un permesso di soggiorno di lungo periodo. La Commissione sociale competente aveva comunicato alle due donne che, dopo 5 anni, avrebbero dovuto sostenere un esame di integrazione civica. Le donne, però, non avevano seguito il corso preparatorio all'esame, funzionale a dimostrare la capacità di esprimersi in olandese e una conoscenza sufficiente della società. Di qui l'applicazione di un'ammenda. Prima di tutto, la Corte Ue ha messo in primo piano l'obiettivo dell'integrazione dei cittadini di Paesi terzi stabiliti da lungo tempo in un Paese membro, che è un «elemento cardine per la promozione economica e sociale, obiettivo fondamentale dell'Unione». In questa direzione, la direttiva lascia agli Stati una certa autonomia nell'individuazione delle misure idonee ad accertare il raggiungimento dell'integrazione. D'altra parte - osserva la Corte Ue – i cittadini di Paesi terzi soggiornanti di lungo periodo hanno diritto alla parità di trattamento LA MOTIVAZIONE “...N con i cittadini dello Stato membro interessato e, quindi, l'accertamento del livello di integrazione civica non è contrario alla direttiva. Tanto più che, nel caso arrivato a Lussemburgo, l'esame era fissato dopo ben cinque anni, proprio per accertare l'integrazione effettiva. Che è poi funzionale alla concessione di una serie di diritti uniformi «e quanto più simili a quelli di cui beneficiano i cittadini dell'Unione europea», senza costituire, però, una condizione per il rilascio del permesso di soggiorno. La Corte è poi passata a verificare se l'obbligo di integrazione civica possa essere considerato in contrasto con il principio di parità di trattamento. L'articolo 11 della direttiva, infatti, stabilisce che il soggiornante di lungo periodo «gode dello stesso trattamento dei cittadini nazionali» con riguardo a diritti come l'accesso a beni e servizi, inclusa la procedura per l'ottenimento dell'alloggio e l'esercizio di attività lavorative. È vero che i cittadini dello Stato membro non devono superare un esame di integrazione civica, ma è anche vero che le due categorie si trovano in una situazione diversa e non comparabile, tenendo conto del fatto che i cittadini nazionali sono radicati nel Paese e non hanno bisogno di alcun accertamento sulla lingua e sulla società del proprio Stato. Questo vuol dire che non si verifica alcuna violazione della parità di trattamento. A patto, però, che l'ammenda per i casi in cui l'esame di integrazione non sia superato che, di per sé, non è contraria alla direttiva, non sia eccessiva, tanto più che i cittadini extra Ue devono sostenere i costi di iscrizione per gli esami. © RIPRODUZIONE RISERVATA q on si può negare che l'acquisizione di una conoscenza tanto della lingua quanto della società dello Stato membro ospitante faciliti ampiamente la comunicazione tra i cittadini di Paesi terzi e i cittadini nazionali e, inoltre, favorisca l'interazione e lo sviluppo di rapporti sociali tra gli stessi. Neppure si può negare che l'acquisizione della conoscenza della lingua dello Stato membro ospitante renda meno difficile l'accesso da parte dei cittadini di Paesi terzi al mercato del lavoro e alla formazione professionale. In tale prospettiva, nei limiti in cui l'obbligo di superare un esame, come quello in discussione, permette di assicurare l'acquisizione da parte dei cittadini di Paesi terzi interessati di conoscenze che risultano incontestabilmente utili per stabilire legami con lo Stato membro ospitante, occorre rilevare che tale obbligo, di per sé, non compromette la realizzazione degli obiettivi perseguiti dalla direttiva 2003/109, ma può viceversa contribuire alla loro realizzazione”. Il Sole 24 Ore Lunedì 29 giugno 2015 4 15 20 10 ? 25 30 RISPARMIO&FAMIGLIA Il clima di casa Condizionatori, l’investimento riduce la bolletta Guida alla scelta Tutti gli optional per un uso intelligente IL QUESITO base alle reali esigenze di rinfrescamento o riscaldamento, con un notevole risparmio di energia rispetto alla vecchia tecnologia on/off. Con l’app si risparmia sulla bolletta Sto valutando la possibilità di installare un condizionatore nella casa che ho appena comprato, ma sono preoccupato da possibili salassi in bolletta. Come faccio a scegliere un prodotto che mi consenta di tenere sotto controllo il consumo di energia elettrica nei mesi estivi? Può bastare orientarsi su un impianto di efficienza A? PAGINA A CURA DI Gaia Giorgio Fedi e Gabriele Petrucciani P er non appesantire troppo la bolletta, uno dei primi aspetti da considerare per l’acquisto di un condizionatore in effetti è la classe di efficienza energetica. I prodotti più efficienti (A+++, A++ e A+) costano di più, ma consentono poi di abbattere il costo dei consumi elettrici connessi al condizionatore: con un condizionatore di classe elevata si possono ridurre i consumi fino a due terzi rispetto a un apparecchio di classe bassa. Il consiglio è quindi di «leggere bene l’etichetta energetica che accompagna il proprio climatizzatore e acquistare quello con la migliore efficienza energetica che si adatta alle proprie disponibilità economiche» come sottolinea Marco Dall’Ombra, direttore marketing di Daikin Italy. I condizionatori in commercio sono di diversi tipi: monoblocco portatili e split portatili; split e multisplit fissi, che normalmente sono più efficienti di quelli portatili. «I nuovi modelli di condizionatori fissi in commercio sono tutti a pompa di calore», precisa Dall’Ombra, e quindi oltre alle normali funzioni di ventilazione, raffreddamento e deumidificazione consentono anche di riscaldare gli ambienti in inverno o in giornate particolarmente fredde nel passaggio da una stagione all’altra. Sono inoltre tutti dotati di tecnologia inverter, che permette di modulare la potenza della macchina in Ma cos’altro occorre cercare in un condizionatore per non avere brutte sorprese in bolletta? «Avendone la possibilità, una buona idea è scegliere climatizzatori che abbiano il controllo attraverso il wifi e le app per lo smartphone», afferma Dall’Ombra. La maggior parte degli apparecchi ha infatti un timer che permette di programmare accensione e spegnimento, «ma si tratta di una programmazione teorica, basata su previsioni legate alle abitudini», ammonisce Dall’Ombra. Mentre con l’app si può accendere il condizionatore a distanza poco prima di arrivare a casa, con la temperatura giusta adatta alle condizioni del momento. Un altro elemento utile in un apparecchio di climatizzazione, secondo il manager , è la presenza di «sensori di ambiente, grazie ai quali la macchina si rende conto se nella stanza ci sono delle persone. Se non ci sono, l’apparecchio si regola su una temperatura “di riposo”, consumando il minimo indispensabile per ottenere un minimo di comfort». Un altro optional molto utile è la possibilità di orientare il flusso dell’aria, non solo in verticale ma anche da destra a sinistra. «Ovviamente la presenza di tutte le funzioni appena elencate rende l’apparecchio più costoso, con un prezzo dai mille euro in su, ma si tratta di fattori che consentono comunque di ridurre i consumi. L’offerta è molto ampia, quindi si può anche scegliere una macchina che abbia solo alcune di queste funzionalità, in base al proprio portafoglio», precisa Dall’Ombra. Un ultimo aspetto molto importante quando si compra SCRIVI AL «SOLE» Una casella per le email su risparmi e consumi I lettori possono inviare i propri quesiti in materia di risparmio, acquisti e consumi alla casella di posta elettronica dedicata a Risparmio & Famiglia, all’indirizzo [email protected] il climatizzatore, aggiunge il manager, «è di assicurarsi che chi installa la macchina abbia il patentino frigorista ». Per cercare un installatore qualificato si può consultare il sito di Assoclima (www.assoclima.it, menu Faq, menu Libretto, voce «Come trovare l’impresa certificata più vicina»). Alcune buone abitudini di consumo Una volta acquistato l’apparecchio, con qualche accorgimento è possibile ridurre al minimo l’impatto del condizionatore sulla bolletta. «Il primo consiglio è di verificare quale sia la tariffa del proprio contratto di fornitura elettrica, e nel caso cambiare contratto o fornitore», suggerisce Silvana De Paolo, content manager di MyBest.it, sito di comparazione di tariffe di Adsl, luce, gas e pay TV. «Se siamo tutto il giorno fuori casa, e quindi tendiamo ad accendere il condizionatore dopo le 19 o al weekend, è meglio una tariffa bioraria, che consente di spendere meno nelle ore notturne e al fine settimana. Viceversa, se passiamo molto tempo a casa è meglio una tariffa monoraria che consente di pagare sempre lo stesso prezzo, senza picchi durante il giorno», aggiunge De Paolo. Altri consigli riguardano le abitudini di consumo: «Per esempio, evitare di tenere il condizionatore acceso tutto il giorno (4-6 ore nei momenti più caldi della giornata posono essere sufficienti), tenere le finestre chiuse e areare la casa nelle ore più fresche del mattino, non montare il condizionatore vicino a fonti di calore», aggiunge De Paolo. È importante inoltre non esagerare con il freddo: «La differenza tra interno ed esterno non dovrebbe superare mai i 5-6 gradi, sia per tenere bassi i consumi sia per preservare la salute. Quando è possibile, è consigliabile usare la sola funzione di deumidificatore, che consuma molto meno e aiuta comunque a ridurre molto la percezione di calore», aggiunge. Importante è anche «controllare una volta all’anno i filtri dell’impianto, che fanno consumare più energia quando sono sporchi, oltre a essere dannosi per la salute», sottolinea. Seguendo questi accorgimenti, una famiglia di quattro persone che usa un condizionatore con due split di elevata classe energetica in una casa di 90100 metri quadrati «è in grado di spendere 15 euro al mese per i mesi estivi, contro i 30-50 che si spenderebbero con un cattivo utilizzo e un condizionatore non efficiente», conclude. © RIPRODUZIONE RISERVATA I CONDIZIONATORI IN COMMERCIO COME RISPARMIARE SULL’ACQUISTO Sono interessato all’acquisto di un climatizzatore e vorrei avere maggiori delucidazioni sui diversi tipi di prodotti disponibili in commercio e sui loro costi. I condizionatori possono innanzitutto essere portatili o fissi. Quelli portatili si dividono a loro volta tra condizionatori monoblocco, che aspirano l’aria calda degli ambienti e la inviano all’esterno attraverso un tubo (quindi la finestra deve restare aperta o deve avere un foro per il tubo), e split portatili, in cui l’elemento interno mobile è collegato con un tubo (anche in questo caso deve passare per la finestra) a un motore esterno. Il prezzo di listino di un condizionatore monoblocco portatile, secondo un’indagine di Altroconsumo, varia da 200 a 1.100 euro, mentre per uno split portatile va da 650 a 1.200 euro. Gli split fissi hanno un compressore esterno collegato a uno o più elementi fissi a parete installati in casa. Sono più efficienti di quelli portatili e normalmente possono essere usati anche per il riscaldamento soprattutto nei cambi di stagione. Il costo per un monosplit va da poco più di 300 a 1.500 euro, per un multisplit con due unità da 600 a 1.800, con tre unità da 1.500 euro in su. Vorreiaveredeiconsiglisucome risparmiaresull’acquistodel condizionatore.Possocercareun’offerta susiticomeeBayeaffini,ancheper l’acquistodiunprodottonuovo,omeglio rivolgersiaunrivenditorespecializzato? Innanzituttoèmeglioevitarel’acquisto aridossodell’estate,prediligendoun periododell’annoincuic’èminore richiestapericlimatizzatori,come l’autunnoolaprimavera.Senonsipuò aspettare,cisonoaltriaccorgimenti.Su siticomeeBaysitrovanoprodottisia usatisianuoviaprezzicompetitivi,ma dopol’acquistooccorrerivolgersiaun installatorecheabbiailpatentinoda frigorista,perchéincasodiproblemi dovutiaun’installazioneerratasi rischiadinonpoterusufruiredella garanzia.Un’altrapossibilitàper risparmiareèquelladiunirsiaun gruppod’acquisto:finoal17luglioè ancorapossibileaderireaungruppodi Altroconsumoecasarinnovabile.itche consentediacquistareametàdel prezzodilistino.Oppure,anchesenonè unrisparmioveroeproprio,persentire menoilpesodell’esborsosipuòcercare l’offertadiunfornitoredienergia elettricacheconsentadirateizzare l’acquistodelcondizionatorein bolletta. Le vie «naturali». Geotermia e solar cooling Soluzioni alternative dal sole e dalla terra I nstallando nella propria abitazione un impianto solare termico o geotermico è possibile integrare il sistema di riscaldamento e raffrescare gli ambienti. Una valida alternativa al tradizionale condizionatore o climatizzatore. Con il solare termico, per esempio, a partire da una sorgente di calore si può produrre freddo sotto forma di acqua refrigerata o di area condizionata. Tutto ciò è possibile grazie al solar cooling, ovvero all’abbinamento tra pannelli solari termici e una macchina frigorifera. Nella pratica, i pannelli solari installati sulla propria abitazione assorbono la radiazione del sole e la trasformano in acqua o aria calda. L’acqua o l’aria, poi, transita attraverso la macchina frigorifera e viene trasformata in acqua o aria fredda utile per rinfrescare gli ambienti. Il solar cooling sfrutta il fatto che le ore della giornata estiva, in cui c’è la maggiore richiesta di freddo per il condizionamento degli appartamenti, coincidono con la massima disponibilità di radiazione solare. È una tecnologia giovane, che non ha ancora raggiunto la piena maturità. Gli impianti effettivamente realizzati sono ancora pochi. E questo è dovuto anche al fatto che non tutti hanno la possibilità di installare pannelli e collettori solari necessari per gli impianti: servono spazi giusti, superfici ampie e soprattutto ben esposte. Condizioni non sempre possibili negli appartamenti di città, anche se si potrebbe ovviare al problema mettendosi d’accordo con il proprio condominio per installare i pannelli sul tetto, abbattendo così anche le spese. Oltre al solar cooling è possibile bypassare l’utilizzo del più tradizionale climatizzatore anche con la tecnologia geotermica, che permette di trasferire le temperature del terreno (più calde di quelle esterne in inverno e più fresche in estate) agli edifici da riscaldare o rinfrescare. Le sonde geotermiche penetrano nel terreno in verticale o in orizzontale. La seconda opzione, meno efficiente della prima ma con prezzi di installazione minori, è possibile però solo se si dispongono di ampi spazi intorno alla propria abitazione. La geotermia è facilmente applicabile agli edifici di nuova costruzione, per i quali è possibile progettare ex novo l’intero impianto in maniera ottimale. Per gli edifici già esistenti, invece, tutto diventa più complicato e la convenienza o la fattibilità di un impianto geotermico devono essere analizzati caso per caso. © RIPRODUZIONE RISERVATA Il Sole 24 Ore Lunedì 29 giugno 2015 5 LA STIMA DEI COSTI CASA ECOLOGICA Il primo obiettivo è evitare un conto energetico eccessivo, con un aiuto da app e dalle opzioni tecnologiche Più facile attrezzare le nuove abitazioni ma anche i vecchi condomini si possono organizzare STRUMENTI NON SOLO PER RINFRESCARE PRENDERSI CURA DEL CLIMATIZZATORE QUALE POTENZA PER GLI SPLIT È vero che il climatizzatore può essere usato anche d'inverno per riscaldare la casa? È una funzione che hanno tutti i climatizzatori? Volevo anche avere delle indicazioni in termini di costi per capire se è conveniente o meno. Esistono due tipi di climatizzatori: i condizionatori, che sono solo in grado di raffreddare l’ambiente o deumidificare, e le pompe di calore, che invece possono anche riscaldare l’ambiente grazie a una valvola d’inversione, cosiddetta inverter. Per quanto riguarda i costi, una recente indagine di Altroconsumo ha evidenziato come, grazie al clima invernale più mite, al Sud si spenda meno che al Nord. In media, comunque, gli esborsi sono piuttosto contenuti. Per ambienti da 25 metri quadrati i costi medi per riscaldare (possono variare in base al modello e intensità di utilizzo) vanno dai 34 euro l’anno a Palermo ai 108 euro l’anno a Milano. Per ambienti da 35 metri quadrati i costi medi salgono a 37 euro l’anno a Palermo e a 118 euro l’anno a Milano. Ho acquistato da poco un climatizzatore, potenza 9.000 Btu/h e classe energetica A++. Mi hanno offerto una garanzia di 5 anni, quindi sono abbastanza tranquilla. Considerando però che un climatizzatore ha una vita media di 15 anni, volevo avere qualche consiglio per far sì che duri il più a lungo possibile. Per gli impianti domestici, generalmente compresi tra i 2,5 KW e i 3,5 kW, la legge non prevede interventi obbligatori di controllo. Questo però non vuol dire che non bisogna prendersi cura del proprio climatizzatore. La manutenzione è importante per allungarne la vita media, a partire da un’adeguata pulizia, sia dell’unità interna sia dell’unità esterna. Quest’ultima, in particolare, è a contatto con sostanze inquinanti e pollini, che depositandosi potrebbero attaccare le batterie. Inoltre è consigliabile lavare periodicamente il filtro del climatizzatore con acqua e sapone e, almeno una volta all’anno, far controllare il livello del liquido refrigerante. Hobisognodiuncondizionatoreevorrei acquistareunapparecchiofissocon diversisplit.Vorreicapiresuqualeclasse dipotenzadebbaorientarmiperglisplit chedovrannorinfrescarelediverse stanze. Èimportanteunapotenzaadatta all’ambiente:unosplitconunapotenza inferioredovrebbelavoraresempreai massimi,conundispendioeccessivodi energia,mentreunimpiantoconuna potenzaeccessivarischierebbedinon deumidificareadeguatamentegli ambienti,perchélatemperatura scenderebbetroppovelocemente.La potenzadelclimatizzatoreviene espressainBtu(Britishthermalunit). Percapirequalesialapotenzagiusta perunambientedarinfrescarechesia circondatodaaltriambientioabitazioni sipossonocalcolareimetricubidella stanzaemoltiplicareper100.Peruna stanzadi5metriper5,conun’altezzaal soffittoditremetri(quindidicirca75 metricubi)civorràquindiun apparecchioda7500Btu.Incondizioni particolari(peresempiounsottotetto, unastanzaespostaalungoalsole)i parametricambiano.Persituazioni complesseèbenechiedereaun progettistaunastimadelcaricotermico. Le occasioni sul mercato. Le imprese di energia elettrica e i modelli da pagare in bolletta Le offerte alla prova della convenienza D a Eni a Enel, da Bluenergy Esa Energie. Sono diversi gli operatori che negli ultimi mesi hanno ampliato l’offerta di servizi. E oggi, oltre a fornire energia, mettono a disposizione delle famiglie anche un climatizzatore, che potrà essere pagato a rate nella bolletta. In termini di costi, le offerte sono piuttosto variegate. Esa Energie fa pagare 6 rate bimestrali da 82,50 euro senza interessi per un condizionatore Split 9.000 Btu/h classe A++ Inverter. Per avere il condizionatore “targato” Bluenergy a pompa di calore classe A e potenza 12.000 Btu/h, invece, il costo è di 990 euro, che anche in questo caso può essere rateizzato in bolletta in 12 mesi. L’offerta 2015 di Eni, poi, prevede l’installazione di un climatizzatore ad alta efficienza a pompa di calore di classe energetica A+ e A++ che può essere controllato da remoto tramite wi-fi (opzione disponibile per i modelli Samsung). Il climatizzatore può essere acquistato a partire da 31,2 euro al mese per 36 mesi da chi è già cliente Eni per il gas o la luce, rateizzando il costo in bolletta, e anche dai noi clienti, che per l’acquisto potranno usufruire del credito al consumo. Enel Energia, infine, offre ai propri clienti (a partire da luglio la formula sarà estesa anche ai non clien- LA NORMA Per gli impianti di tipo domestico, generalmente compresi tra i 2,5 kw e i 3,5 kw, la legge non prevede interventi obbligatori di controllo sui climatizzatori. Gli impianti con potenza superiore ai 12 kw, invece, da giugno 2014 devono essere sottoposti agli opportuni controlli quadriennali. Il libretto di impianto, invece, è obbligatorio per tutti gli apparecchi. Il decreto ministeriale del 10 febbraio 2014, pubblicato in Gazzetta Ufficiale il 7 marzo 2014, definisce i nuovi modelli per il libretto di impianto per la climatizzazione invernale ed estiva degli edifici. I nuovi libretti sono entrati in vigore a giugno dello scorso anno e possono essere scaricati direttamente dal sito del Ministero dello Sviluppo Economico. ti) un climatizzatore Samsung, con controllo da remoto in wifi, classe A++ a pompa di calore (è disponibile anche il prodotto di Olimpia Splendid composto da una sola unità interna), che può essere pagato nella bolletta della luce e gas con 18 rate mensili senza interessi da 89 euro. «Il costo complessivo, 1.600 euro, può sembrare alto – spiega Aurelio Sarno, responsabile marketing prodotti e servizi di Enel Energia – ma bisogna considerare che è un prezzo comprensivo anche dell’installazione, effettuata da operatori qualificati, e dell’estensione della garanzia da 2 a 5 anni. L’offerta è costruita in modo tale che fa tutto Enel Energia, quindi a conti fatti, sebbene l’importo iniziale possa sembrare più alto, il costo complessivo è migliorativo rispetto al fai da te». Ma quale offerta scegliere e cosa guardare? «Nell’acquistare un condizionatore o climatizzatore insieme alle tariffe dell’energia elettrica conviene valutare 3 parametri – fa notare Paolo Rohr, direttore business unit utilities di Facile.it –. In primis le caratteristiche dei condizionatori proposti rispetto alle proprie, sia in termini di corretto dimensionamento rispetto ai vani da rinfrescare sia di classe di efficienza energetica. Poi è bene fare un confronto tra il costo totale del condizionatore acquistato in bolletta e il prezzo del prodotto acquisto in negozio. Infine, il terzo parametro da valutare è il calcolo dei risparmi o dei costi aggiuntivi sulla spesa dell’energia elettrica – conclude – se si è già clienti del fornitore che offre il condizionatore non ci saranno sorprese in bolletta; se invece è necessario cambiare fornitore per aderire all’offerta, allora bisogna valutare l’eventuale variazione di spesa annuale di energia». © RIPRODUZIONE RISERVATA I CONTI IN TASCA di Paolo Zucca INDICE DI BENESSERE FINANZIARIO DELLE FAMIGLIE ITALIANE Andamento trend storico 2011-2015* 2011 2012 Mar. Giu. Dic. Mar. Giu. Set. 2013 2014 2015 Dic. Mar. Set. Mar. Set. Mar. 50,0 47,5 45,0 42,5 40,0 * A partire dal 2013 la rilevazione è effettuata nei mesi di marzo e settembre La ripresa percepita soprattutto al Nord Y Come si stanno modificando gli umori degli italiani? Ing Bank segnala una maggiore fiducia. Non percepita da tutti. U n conto è il percepito e un conto sono i dati che emergono da un panel rappresentativo di italiani, in questo caso mille soggetti. La sensazione è che il peggio sia passato e che ci sia un parziale ritorno di ottimismo sulle sorti dell’economia e, a seguire, degli investimenti. Soprattutto al Nord, con punte nel Nord-Est, gli intervistati avvertono una fase migliore e lo dicono chiaramente nell’ultima rilevazione dell’Indice di benessere finanziario (Ibf)calcolato da anni da Ing Bank con l’aiuto di Gfk. L’evoluzione degli ultimi anni (si veda il grafico) ha anticipato fin troppo una ripresa che si intravede solo ora. Dal marzo 2013 l’insieme delle sei voci (risparmio, reddito, bollette e spese, investimenti, debito a lungo e a breve termine) ha ripreso leggermente quota e semestre dopo semestre ha mandato un segnale agli operatori. Paolo Pizzoli, senior economist di Ing Bank Italia, sottolinea il cambio di clima che accompagna questi mesi. «La buona performance dei mercati azionari e obbligazionari nel periodo trova riscontro nell’aumento del comfort sugli investimenti. Inoltre, il rallentamento dell’inflazione, generato soprattutto dal calo dei prezzi dei prodotti energetici, ha restituito potere d’acquisto alle famiglie favorendo il miglioramento del comfort relativo alla capacità di risparmio e a quella di far fronte alle spese ricorrenti per le bollette». Un effetto indiretto del quantitative easing con effetti sulle condizioni di concessione dei mutui. «Non sorprende, quindi, che anche il comfort relativo ai debiti a lungo termine (tipicamente mutui per l’acquisto di abitazioni) sia risultato in aumento. L’unica dimensione che, a livello nazionale, non ha ancora segnalato progressi è quella reddituale, generalmente correlata al ciclo economico e in particolare, alla dinamica dell’occupazione». Nei prossimi mesi proprio la capacità di generare nuovo lavoro può essere il combustibile per dare spinta a un recupero di ottimismo degli italiani. Più occupazione stabile - nella testa delle famiglie significa soprattutto più capacità di risparmio e subito dopo più investimenti. Non a caso i giovani rimangono in questo momento la categoria d’età più fredda. Accumulare delle riserve è «una priorità di massima anche con per le famiglie anche con reddito non elevatissimo». Al 15 marzo scorso l’indice di risparmio ha recuperato quota 39,3 in aumento di 0,8 punti su settembre e di 1,5 sul marzo 2014. C’è una graduale distensione anche sulle bollette e le spese che toglie apprensione e migliora lo stato d’animo generale. L’indagine fornisce informazioni di dettaglio sulle aree dove si avvertono i primi riscontri della ripresa: il benessere finanziario è avvertibile nettamente nel NordEst dove l’indice passa da 42,7 a 47,2 punti con un buon incremento , meno vistoso il progresso del Nord-Ovest (+0,9 punti). Centro Italia ( in calo) e Isole rimangono penalizzate. © RIPRODUZIONE RISERVATA Il Sole 24 Ore Lunedì 29 giugno 2015 6 I NOSTRI FIGLI SETTORI PROMETTENTI Nell’hotellerie, in agricoltura, nella grande distribuzione il maggior numero di occasioni per i periodi brevi Lavori per le vacanze Un impiego estivo con le carte in regola Contratto da verificare sui portali ad hoc IL QUESITO Mio figlio sta cercando un lavoro per l’estate. L’obiettivo è mettere da parte qualcosa per settembre, quando si sommeranno spese per l’università e l’affitto. Qualche consiglio pratico? di Alberto Magnani A *Offerta valida in Italia dal 24/6/2015 al 4/8/2015 genzie online, agenzie tradizionali, passaparola, LinkedIn... Come si scova un lavoro estivo, nel labirinto del web? Se l’obiettivo è un contratto stagionale, basta fissare alcune condizioni: cosa si cerca, come e a che condizioni. Prima di tutto è meglio dare un occhio ai settori con più domanda. In cima alla lista, per i numeri, ci so- no agricoltura, Horeca (alberghi, ristorazione e catering) e Gdo (grande distribuzione). Se si è interessati a raccolta o vendemmia, Coldiretti (www.coldiretti.it) e Confagricoltura (http://www.confagricoltura.it/ita/) offrono aggiornamenti e segnalazioni su tutte le società a caccia di giovani. Se si pensa a un’esperienza nell’hotellerie, si può passare sia per la sezione “Lavora con noi” delle grandi catene sia per tutti i portali specializzati: lavoroturismo.it, ad esempio, fa incontrare domanda e offerta in un’unica bacheca divisa per area operativa e preferenze dei candidati. Quanto alla grande distribuzione, se non funzionano gli annunci online ci sono le agenzie: i dati forniti al Sole 24 Ore da un colosso come Randstad parlano di 167 offerte in retail e commercio al dettaglio e 117 per magazzinieri e logistica ufficio. Quando le occasioni ci sono, però, non è detto che si vedano. Quali sono gli errori più frequenti in fase di “esplorazione”? I responsabili Hr ne elencano alcuni. Ad esempio: la tattica dei “curricula a tappeto”, senza modifiche interne o un elenco delle voci studiato per colpire il selezionatore; la ricerca senza metodo, con ore su Goo- gle alla caccia di offerte improvvise; la fiducia per i “siti di lavoro” senza riferimenti chiari ad agenzie e aziende, poco produttivi e soprattutto poco sicuri. Meglio indirizzarsi su portali, da Monster a Infojobs, o iscriversi ai servizi di alert che permettono di restare aggiornati sulle offerte ad hoc per il proprio profilo. Ultimo capitolo, ma non per importanza, il contratto. Cosa ci deve aspettare? E soprattutto, che stipendi sono previsti? Come già scritto dal Sole 24 Ore, tutte le assunzioni in regola rispettano i minimi fissati dal contratto nazionale collettivo del lavoro. Per intendersi: in settori come turismo, la retribuzione non può scendere sotto 1.200 euro (l’inquadramento è quello del personale di fatica) e il contratto deve presentare scadenze ben definite. Il consiglio è di cercare sempre la supervisione di un legale o un commercialista, per non ritrovarsi in una truffa prima ancora di calcolare la busta paga. E se si sogna un’esperienza all’estero? Non è tardi per tentarne una: le opportunità internazionali sono elencate su siti come Eurojobs.com, con offerte dalla Gran Bretagna (3.652) al Belgio (337). IL PRODOTTO DELLA SETTIMANA di Federica Pezzatti Comparto flessibile per Ubi Sicav U bi Sicav Income Opportunities è un nuovo comparto di Ubi Sicav, società lussemburghese a capitale variabile di cui Ubi Pramerica Sgr è distributore principale in Italia, e sarà in collocamento fino al 20 luglio 2015. È un prodotto flessibile che mira alla crescita del capitale attraverso la combinazione di diverse strategie di investimento, di Ubi Pramerica e di terzi. Per gestire il comparto i gestori potranno utilizzare strategie multi-asset e multistrategy. C’è anche la possibilità di aver accesso a fondi di terzi con strategie multi-manager e anche a una gamma di case di investimento italiane ed estere, selezionate dal team di gestori Ubi Pramerica. Il fondo prevede, ad agosto 2016, un dividendo predefinito pari al 3% del valore iniziale dell’azione e per gli anni successivi, in caso di performance positiva rispetto al valore di lancio, l’investitore potrebbe ricevere una cedola annuale eventuale tra l’1% e il 5%. Il primo dividendo potrà anche essere superiore al risultato di gestione del comparto registrato a partire dalla data di lancio; in tal caso la distribuzione rappresenterà un rimborso parziale del capitale investito. I costi: a fronte di commissioni annue fisse abbastanza contenute, seppure associate a commissioni di incentivo, ci sono costi di ingresso e uscita abbastanza elevati (le ultime decrescono dopo il quinto anno). L’IDENTIKIT Nome: UBI SICAV Income Opportunities – Classe A Periodo di collocamento: 08/06/2015 – 20/07/2015 Categoria Assogestioni: flessibile Profilo di rischio/rendimento: 4 Commissione di avviamento: max. 2,60% Commissione di gestione: 0,98% annuo fino al 21/07/2020; successivamente 1,50% Commissione di performance: 10% del rendimento positivo rispetto all’High Water Mark Commissione di rimborso: massimo 2,60%, prevista nei primi cinque anni, decrescente in base alla permanenza nel comparto Sottoscrizione minima iniziale e successiva: 1.000 euro © RIPRODUZIONE RISERVATA INEDICOLA La Guida illustra la normativa che regola le vendite immobiliari giudiziarie e le diverse modalità di liquidazione del creditore. Un valido supporto per affrontare la vendita forzata immobiliare, dalla sua fase iniziale successiva alla notifica dell’atto di pignoramento sino a quella conclusiva, quella in cui il debitore perde la proprietà del suo immobile per saldare il debito contratto con uno o più creditori. IN EDICOLA CON IL SOLE 24 ORE A € 9,90 IN PIÙ * OPPURE DISPONIBILE IN FORMATO PDF SU WWW.SHOPPING24.IT Il Sole 24 Ore Lunedì 29 giugno 2015 7 COLLEZIONISMI DI LUNGA DATA TRA MERCATO E TUTELA DEL PATRIMONIO Rarefatto il numero di opere in circolazione Gran parte delle tavole è già nei musei internazionali I primitivi del XII-XIII secolo Preziosissimi fondi oro Opere con valori milionari -In Italia si tenta la ricomposizione IL QUESITO I fondi oro possono essere collezionati? Non rappresentano l’identità storica di una nazione? di Paolo Bonacina T ra le opere di maggior appeal sul mercato dell’arte vi sono sicuramente i fondi oro. Nelle grandi fiere d’arte internazionali come Tefaf a Maastricht e nelle aste di Londra e New York questo genere di opere raggiunge quotazioni milionarie sulla base dell’illustre provenienza e della perfetta conservazione. L’ultimo record del luglio scorso porta la firma di Giovanni da Rimini: l’importante tavola «Sportello sinistro di un dittico raffigurante scene della vita della vergine e di altri santi» è stata aggiudicata da Sotheby’s per 5,6 milioni di sterline. Il fondo oro è una tecnica pittorica che prevede l’uso della foglia d’oro stesa su una tavola in legno come fondo della parte pittorica dipinta. Questa tecnica, tipica solo dei supporti lignei, si sviluppa in Italia e nel resto d’Europa, a partire dal XII- XIII secolo su modelli di area bizantina. Un forte legame può essere individuato nella tecnica musiva, basti pensare ai mosaici ravennati, dove il fondo delle raffigurazioni è completamente ricoperto d’oro. Come nella raffigurazione dell’ImperatoreGiustiniano,l’orovieneusatoperdareuntonomisticoedivinoaipersonaggi e questo ne spiega l’utilizzo nelle raffigurazioni sacre a partire dal XIII secolo. Le botteghe degli artisti, veri e propri laboratori artigiani, preparavano tavole di diversi tipi di legno per l’esecuzione di grandi opere per commesse pubbliche o piccole tavolette per la devozione domestica. Tra i primi e più importanti autori troviamo Cimabue (1240-1302), e subito dopo Giotto (1267-1337), le cui imponenti pale a fondo oro sono oggi conservate agli Uffizi. Lo stesso Giotto fu tuttavia il primo, nella tecnica ad affresco, come testimoniano Assisi e Padova, a introdurre l’utilizzo dei fondali architettonici, avvicinando la pittura alla realtà. Tra le principali scuole pittoriche di questo tipo di tecnica, va ricordata quella senese, con artisti del calibro di Duccio di Buoninsegna, Simone Martini e Ambrogio Lorenzetti (tra i cui seguaci si annovera anche lo stesso Sano di Pietro). Questiartistisonostatioggettodelle ricerche del collezionismo internazionale a partire dal Sette e Ottocento dove in occasione dei Grand Tours, i rampolli delle nobili famiglie straniere, specialmente inglesi, iniziarono ad acquistare queste opere spinti dalla brama di possedere oggetti preziosi provenienti da secoli lontani, per questo chiamati anche artisti primitivi, e arrivati loro attraverso lunghe vicissitudi- ni. Nel corso dell’Ottocento le campagne napoleoniche favorirono la spoliazione dei beni ecclesiastici e il confluire di fondi oro nei nuovi musei italiani come Brera o in quelli francesi. Negli anni successivi anche i musei inglesi, come quello di Liverpool, iniziarono adacquisireoperedeiprimitiviitaliani. Gli acquisti venivano fatti per lo più ad un livello attribuzionistico dilettantistico, che fu perfezionato solo nel corsodell’OttocentodafigurequaliCavalcaselle e Morelli. Lo stesso secolo vide a livello nazionale fiorire il collezionismo di fondi oro: due esempi, Giacomo Carrara e Giacomo Poldi Pezzoli, le cui collezioni hanno posto le basi dei due musei che portano il loro nome. A partire dall’inizio del Novecento la fortuna collezionistica dei primitivi esce dai confini europei, arrivando negli Stati Uniti attraverso figure di mercanti leggendari quali Duveen e Wildenstein, o in Italia Contini Bonacossi. Collezionisti come Isabella Stewart Gardner, Andrew Mellon o Samuel Kress acquistano in Italia capolavori dei primitivi seguendo i consigli di grandi storici dell’arte come Bernard Berenson. Quadri come la «Morte e Assunzione della Vergine» di Beato Angelico o la «Madonna con Bambino» di Giotto saranno donati ai più importanti musei americani, tra cui la National Gallery di Washington. Negli ultimi anni è stata data grande importanza alla ricostruzione di questo patrimonio smembrato. Si è infatti tentato di riassemblare le grandi pale d’altare, vere e proprie costruzioni architettoniche, composte da tavole, predelle e cimase, che nel corso dei se- coli erano state distaccate, anche illegalmente, per poter essere rivendute. Basta pensare alla ricostruzione del Polittico della Cappella Nobili in Santa Maria degli Angeli a Firenze, dipinto da Agnolo Gaddi e Lorenzo Monaco, i cui scomparti si trovano oggi tra la Gemaldegalerie di Berlino, La National Gallery di Londra, il Louvre e alcune collezioni private. Oggi, che il mercato dell’arte ha raggiunto dimensioni globali, le opere di primitivi vengono collezionate anche nei paesi emergenti come il Sud America o l’Asia, i cataloghi delle grandi case d’aste internazionali sono ricchi di primitivi italiani, basti vedere gli incanti di Sotheby’s e Christie’s del prossimo 8 e 9 luglio a Londra. © RIPRODUZIONE RISERVATA VALUTIAMO IL TESORO DEI NOSTRI LETTORI Inviate foto e scheda tecnica di un’opera o di un oggetto prezioso all’indirizzo di Risparmio e Famiglia. Esperti d’arte, selezionati dal Sole 24 Ore, vi daranno una valutazione. L’opinione espressa non costituisce una expertise o una dichiarazione di autenticità dell’opera. C.L. L’opera inviataci dal lettore raffigura una Madonna con Bambino, dipinta su tavola e con misure di cm 50 x 40. Il dipinto non presenta attribuzione, è in cornice e al retro è coperto di due tipi di carte, una antica con scritte a china con delle date tra il 1651 e il 1653 a mo’ d’inventario, e la seconda moderna con scritte a macchina, che non permettono di verificare il tipo di tavola e un’eventuale datazione. Il soggetto si inserisce nella tradizione tre-quattrocentesca delle Madonne con bambino, realizzate su tavole di piccole dimensioni, per un collezionismo intimo e di tipo privato. Si trattava di piccoli altaroli privati per una devozione domestica. Analizzando la composizione salta Fondo oro Dipinto su tavola (cm 50 x 40) Madonna con Bambino, dettaglio a destra all’occhio lo stretto legame con l’opera del pittore senese rinascimentale Sano di Pietro (Siena, 1405 – 1481). La sua produzione, che risente dei modelli di Domenico di Bartolo e del Sassetta, si divide tra pale di altare per importanti commissioni pubbliche e tavole di piccole dimensioni per una committenza privata. I tratti di queste ultime si rintracciano nella maggior parte del suo corpus dove la Vergine e il bambino nel loro intimo rapporto mantengono lineamenti spesso ripetuti con alcune varianti nelle pose o con l’inserimento di nuovi dettagli iconografici come angeli oranti o santi. Se prendiamo in considerazione la tecnica con cui è eseguita l’opera in oggetto ci pare evidente come la sua datazione non possa essere dell’epoca di Sano di Pietro: l’oro è steso uniformemente senza presenza di A cura di Marilena Pirrelli Carteggio Risposta ad auguri per compleanno reale e lettera di auguri all’ex Re Umberto in esilio a Cascais Quanto può valere una firma reale R ovistando nei cassetti sono emersi due documenti che riguardano la famiglia di mia moglie. Saremmo interessati a comprendere se hanno qualche valore “storico” o puramente affettivo (come credo). Sono entrambi relativi alla famiglia regnante ante Repubblica, uno di risposta ad auguri per compleanno reale ed il secondo per auguri all’ex Re Umberto in esilio a Cascais. G.A. G crettatura. I punzoni delle aureole, specie nella Vergine, sono maldestri e senza proporzione, e anche le figure, si noti il volto del Bambino, ricordano le icone russe. Ritengo quindi che l’opera sia stata realizzata non più tardi due secoli fa seguendo il modello illustre di Sano di Pietro di cui è evidente il legame del soggetto. È possibile che la tavola possa nascere anche in legame con l’opera del falsario Icilio Federico Joni (Siena, 18661946), artista e falsario, specializzato in replicare dipinti rinascimentali senesi. Una corretta valutazione dell’opera in esame può essere compresa tra i 1.000 e i 2.000 euro. Per un confronto con un’opera della maniera di Sano di Pietro si veda il lotto 1, raffigurante una Madonna con il Bambino, dell’asta di Tajan del 24 ottobre del 2014 dove fu aggiudicata per 4.080 euro; invece per Icilio Federico Joni si veda la Madonna con Bambino venduta da Farsetti a Prato il 3 aprile 2009 - lotto 306 - e aggiudicata per 7.600 euro. entile lettore coma ci ha segnalato Sebastiano Cilio, curatore del noto catalogo «Autografi italiani dal 1800», al quale abbiamo presentato i due documenti, il carteggio della nostra Casa Reale continua ad affascinare collezionisti e storici. Il primo è datato 23 dicembre 1936 (Anno XV dell’era fascista) ed è dattiloscritto su carta intestata della Prefettura e firmato dal Prefetto Riccardo Motta (incaricato, come pure esponenti della Casa Reale, a rispondere ai numerosi messaggi inviati ai Sovrani nelle grandi occasioni) con un ringraziamento ai Coniugi Molteni per il telegramma di auguri inviato a Sua Maestà il Re in occasione del Genetliaco. La lettera è da considerarsi comune e di lieve importanza. Il secondo è un Biglietto di ringraziamento, stampato su cartoncino intestato con stemma a secco, firmato da Umberto di Savoia con un’intestazione e una sottolineatura, ma è stato inviato nel 1956 da Cascais e privo quindi di valore storico. L’autografo è quotato tra i 50 e 100 euro ed è della mano del Re, quindi ha un maggior valore della lettera dattiloscritta. esperto di Old Master esperto di filatelia © RIPRODUZIONE RISERVATA © RIPRODUZIONE RISERVATA [email protected] Q WWW.ILSOLE24ORE.COM/DOSSIER Su internet, nella sezione Store24, il Dossier con tutte le puntate del «Tesoro in soffitta» LA LETTERA Vorrei sottoporre alla vostra attenzione un quadro ritrovato in casa di una zia. Le misure (bordo interno della cornice) sono 50 x 40 cm. Il dipinto è svolto su tavola di legno e si trova in buone condizioni . Desideravo sapere se era possibile in qualche modo risalire all’autore e avere una valutazione di massima. IL TESORO IN SOFFITTA Paolo Bonacina Stefano Cosenz Il Sole 24 Ore Lunedì 29 giugno 2015 8 FISCO I PRINCIPALI PROVVEDIMENTI E I CHIARIMENTI AL 9 GIUGNO Un credito d’imposta agli alberghi per ristrutturazione e risparmio energetico 730 sostitutivo, il contribuente dovrà accedere con le proprie credenziali nell'apposita area autenticata del sito Internet dell'agenzia delle Entrate, riaprire la dichiarazione già trasmessa, apportare le modifiche necessarie e infine inviare la dichiarazione. Il modello 730 sostitutivo può essere inviato dal 10 giugno fino al 29 giugno 2015. I contribuenti che abbiano presentato il modello 730 da cui emerga un debito, in assenza di un sostituto d'imposta tenuto ad effettuare il conguaglio, e che abbiano trasmesso entro il 16 giugno 2015 il modello F24 per il pagamento delle somme dovute possono inviare la dichiarazione 730 sostitutiva entro il prossimo 21 giugno. La sostituzione del modello 730 precompilato è ammessa una sola volta ed eventuali ulteriori correzioni saranno effettuate con le modalità ordinarie, tramite il modello 730 integrativo. Agevolazioni Decreto ministero Beni e attività culturali e Turismo 7 maggio 2015 Credito d'imposta alle strutture ricettive turistico-alberghiere – Disposizioni applicative. Il decreto contiene disposizioni applicative per l'attribuzione del credito d'imposta alle strutture ricettive turistico-alberghiere di cui all'articolo 10 del Dl 83/2014, convertito con modifiche dalla legge 106/2014 [CFF r8471c]. Nella specie, alle imprese alberghiere, come definite al decreto stesso, esistenti al 1° gennaio 2012 è riconosciuto un credito d'imposta del 30 per cento per le spese sostenute dal 1° gennaio 2014 al 31 dicembre 2016 per interventi di ristrutturazione edilizia, di eliminazione delle barriere architettoniche, di incremento dell'efficienza energetica, e per spese per l'acquisto di mobili e componenti d'arredo, sempre secondo l'accezione fatta propria dal decreto, a condizione che il beneficiario non ceda a terzi e non destini a finalità estranee all'esercizio dell'impresa i beni oggetto degli investimenti prima del secondo periodo d'imposta successivo. Il credito d'imposta è ripartito in tre quote annuali di pari importo, è concesso fino all'importo massimo di 200 mila euro, ed è alternativo e non cumulabile, in relazione alle medesime voci di spesa, con altre agevolazioni di natura fiscale. Il decreto individua inoltre le spese eleggibili al credito d'imposta in questione, i limiti complessivi di spesa, le cause di revoca del credito d'imposta, nonché i controlli e le procedure di recupero dell'agevolazione illegittimamente fruita. Per quanto relativo alla procedura di accesso, riconoscimento ed utilizzo del credito d'imposta, dal 1° gennaio al 28 febbraio dell'anno successivo a quello di sostenimento delle spese, gli interessati presentano al ministero dei Beni e delle attività culturali e del turismo un'apposita domanda con modalità telematiche che verranno definite dal Ministero stesso. Nella domanda dovranno essere specificati il costo complessivo degli interventi e l'ammontare totale delle spese eleggibili, l'attestazione di effettività delle spese sostenute e il credito d'imposta spettante, nonché presentata anche la dichiarazione sostitutiva di atto di notorietà relativa ad altri aiuti «de minimis» eventualmente fruiti nell'esercizio finanziario in corso e nei due precedenti e la documentazione amministrativa e tecnica indicata dal decreto stesso. Il credito d'imposta è riconosciuto previa verifica da parte del ministero dei Beni e delle attività culturali e del turismo dell'ammissibilità in ordine al rispetto dei requisiti soggettivi ed oggettivi e formali, nel limite delle risorse disponibili. Esso non concorre alla formazione del reddito ai fini delle imposte sui redditi e del valore della produzione ai fini dell'Irap e non rileva ai fini del rapporto di cui agli articoli 61 e 109 del Dpr 917/1986 [CFF r 5161 e 5209], va indicato nella dichiarazione dei La precedente puntata sulle novità fiscali è stata pubblicata sul Sole 24 Ore del 15 giugno redditi relativa al periodo d'imposta per cui è concesso ed è utilizzabile esclusivamente in compensazione, con modalità stabilite con Provvedimento dell'agenzia delle Entrate. «Gazzetta Ufficiale», 17 giugno 2015, n. 138 «Il Sole 24 Ore» 9 giugno 2015 Pertanto, il più ampio termine di accertamento è previsto a vantaggio dell'Amministrazione finanziaria al fine di poter utilizzare le risultanze delle indagini penali, possibilità altrimenti preclusa a causa della vigenza del cosiddetto doppio binario tra processo penale e procedimento amministrativo. Bilancio «Il Sole 24 Ore» 9 giugno 2015 Risoluzione agenzia Entrate 8 giugno 2015, n. 57/E Contenzioso Correzione di errori contabili. La risoluzione fornisce chiarimenti in merito alla correzione di errori contabili secondo quanto previsto nella circolare 31/E/2013 nella quale si espone il trattamento fiscale da applicare nell'ipotesi in cui si proceda ad una correzione di errori contabili per mancata imputazione di componenti negativi e/o positivi nel corretto esercizio di competenza. In particolare, ai fini del riconoscimento dei componenti negativi emersi a seguito della correzione di errori, tale circolare ha precisato che, nel caso in cui l'annualità oggetto di errore non sia più emendabile con la dichiarazione integrativa a favore, occorre riliquidare autonomamente la dichiarazione relativa all'annualità dell'omessa imputazione e, nell'ordine, le annualità successive fino all'annualità emendabile, ex articolo 2, comma 8-bis del Dpr 322/1998 [CFF r6627]. Si precisa, al riguardo, che la possibilità per il contribuente di evidenziare all'Amministrazione finanziaria l'esistenza di elementi di costo non dedotti in precedenti annualità deve, comunque, intendersi limitata ai soli periodi d'imposta ancora suscettibili di attività accertativa al momento della scadenza dei termini di presentazione della dichiarazione. Specificamente, il riferimento contenuto nella citata circolare è al termine determinato nell'articolo 43, comma 1 del Dpr 600/1973 [CFF r6343]. Nella risoluzione si specifica espressamente che la correzione di errori può essere consentita nei termini ordinari in cui le annualità sono «aperte», senza che rilevi il maggior termine, previsto dall'articolo 43, comma 3 del Dpr 600/1973, disposto esclusivamente a favore dell'Amministrazione relativamente a fattispecie per le quali sussiste l'obbligo di denuncia penale. In particolare, la finalità della disciplina del raddoppio dei termini, previsto dal comma 3 sopra citato, è di garantire all'Amministrazione finanziaria l'utilizzabilità di elementi istruttori eventualmente emersi nel corso delle indagini condotte dall'Autorità giudiziaria per un periodo di tempo più ampio rispetto a quello previsto ordinariamente per l'accertamento. A CURA DI Ilaria Callegari Decreto Segr. gen. Giust. amm. 25 maggio 2015 Rito appalti – Dimensione dei ricorsi e degli atti difensivi. Il decreto disciplina la dimensione dei ricorsi e degli altri atti difensivi nel rito applicabile agli appalti. In particolare, si specifica che le dimensioni dell'atto introduttivo del giudizio, del ricorso incidentale, dei motivi aggiunti, degli atti di impugnazione principale ed incidentale della pronuncia di primo grado, della revocazione e dell'opposizione di terzo proposti avverso la sentenza di secondo grado, dell'atto di costituzione, delle memorie e di ogni altro atto difensivo devono essere contenute, per ciascuno di tali atti, nel numero massimo di trenta pagine. Vengono, inoltre, indicate le specifiche redazionali per tali atti. «Gazzetta Ufficiale», 5 giugno 2015, n. 128 «Il Sole 24 Ore» 26 e 29 maggio 2015 Dichiarazioni Provvedimento agenzia Entrate 9 giugno 2015 Correzione del modello 730 precompilato già inviato. Il provvedimento permette ai contribuenti che abbiano già inviato attraverso l'apposita funzionalità dell'applicazione web il modello 730 precompilato con dati errati o incompleti di correggere la dichiarazione direttamente, senza necessità di rivolgersi ad un Caf o a un professionista abilitato per la presentazione di un modello 730 integrativo o un modello Unico correttivo nei termini o integrativo. In particolare, laddove il contribuente riscontri che il modello 730 precompilato già presentato contenga dati errati o incompleti, può inviare, con le medesime modalità, una nuova dichiarazione 730 che annulla e sostituisce quella precedentemente trasmessa. Potranno così ad esempio essere aggiunti degli oneri in precedenza dimenticati, si potrà modificare la dichiarazione in seguito alle rettifiche della Certificazione unica comunicate dal sostituto d'imposta dopo il primo invio del modello 730 precompilato, oppure potranno essere inserite detrazioni non considerate precedentemente. Per inviare il modello «Sito agenzia Entrate» 10 giugno 2015 «Il Sole 24 Ore» 9 e 11 giugno 2015 Irap Circolare agenzia Entrate 9 giugno 2015, n. 22/E Modifiche alla disciplina Irap – Chiarimenti. Forniti nuovi chiarimenti sulle modifiche apportate dall'articolo 1, commi da 20 a 24 della legge 190/2014 (Legge di Stabilità 2015) [CFF e4199], alla disciplina dell'Irap e, in particolare, su alcune questioni interpretative sollevate dalle associazioni di categoria in materia di deducibilità del costo del lavoro dalla base imponibile Irap e di credito d'imposta previsto per i contribuenti che non si avvalgono di lavoratori dipendenti. In merito alla deduzione ai fini Irap delle spese per personale dipendente, dal periodo d'imposta successivo a quello in corso al 31 dicembre 2014 sono deducibili agli effetti dell'Irap le spese sostenute per il personale dipendente impiegato con contratto di lavoro a tempo indeterminato dai soggetti che determinano il valore della produzione netta in base agli articoli da 5 a 9 del Dlgs 446/1997 [CFF e3980-3985]. A tale riguardo, relativamente alle imprese che operano in concessione e a tariffa, escluse dalla legge dalle deduzioni sul cuneo fiscale, esse beneficiano ai fini dell'Irap della deducibilità integrale del costo sostenuto per i lavoratori impiegati a tempo indeterminato. Sono invece esclusi dal beneficio in questione i contratti a termine, considerata la ratio sottesa alla norma, finalizzata ad incentivare gli impieghi a tempo indeterminato, mentre è deducibile il costo del lavoro relativo al personale somministrato, a condizione però che il rapporto tra agenzia per il lavoro, somministratrice, e dipendente sia a tempo indeterminato, a prescindere dal tipo di contratto commerciale che intercorre tra l'impresa e l'agenzia per il lavoro. Le quote di Tfr maturate a partire dall'esercizio 2015 rientrano a pieno titolo nella determinazione delle spese deducibili per il personale dipendente, poiché trattasi di costi sostenuti a fronte di debiti certi a carico del datore di lavoro. I fondi accantonati dal 2015 per oneri futuri connessi a spese per il personale rilevano al verificarsi dell'evento che ha rappresentato il presupposto per lo stanziamento in bilancio ed i fondi accantonati precedentemente all'entrata in vigore delle nuove regole rientrano nel calcolo del costo del personale deducibile in sede di utilizzo. Laddove tali fondi abbiano generato in passato Irap deducibile dalle imposte sui redditi, occorrerà recuperare l'imposta dedotta tramite rilevazione di un componente positivo di reddito ex articolo 88 del Dpr 917/1986 [CFF r5188]. Invece, ai soggetti che determinano il valore della produzione netta in base agli articoli da 5 a 9 del Dlgs 446/1997, e che non impiegano lavoratori dipendenti, è riconosciuto un credito d'imposta nella misura del 10 per cento dell'Irap lorda. Tale credito d'imposta, nella specie, viene riconosciuto solo nell'ipotesi in cui l'impresa o il professionista non abbiano avuto dipendenti in ogni giorno del periodo d'imposta. Di conseguenza, non viene riconosciuto tale beneficio a coloro i quali abbiano avuto per un periodo di tempo limitato nel corso dell'anno lavoratori alle proprie dipendenze. «Il Sole 24 Ore» 17 giugno 2015 Riscossione Decreto Presidente Consiglio dei ministri 9 giugno 2015 Modelli Unico 2015 e Irap 2015 – Versamento di imposte – Proroga. I contribuenti tenuti ai versamenti derivanti da dichiarazione dei redditi, Irap e dalla dichiarazione unificata annuale entro il 16 giugno 2015, esercitanti attività economiche per le quali sono stati elaborati gli studi di settore e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito per ciascun studio di settore dal relativo decreto di approvazione, effettuano i citati versamenti entro il prossimo 6 luglio, senza maggiorazioni, oppure dal 7 luglio al 20 agosto 2015, con la maggiorazione dello 0,40 per cento a titolo di interesse corrispettivo. Le disposizioni di cui sopra si applicano, oltre che ai soggetti che applicano gli studi di settore o che presentano cause di esclusione o di inapplicabilità degli stessi, compresi quelli che adottano il regime dei minimi di cui all'articolo 27, comma 1 del Dl 98/2011 [CFF r6241a], o il regime forfetario di cui all'articolo 1, commi da 54 a 89 della legge 190/2014 [CFF r6270], anche ai soggetti che partecipano a società, associazioni e imprese ex articolo 5, 115 e 116 del Dpr 917/1986 [CFF r5105, 5215 e 5216]. «Gazzetta Ufficiale», 12 giugno 2015, n. 134 «Il Sole 24 Ore» 13 giugno 2015 Legenda: CFF eo rindicano il numero di codice (ad esempio 6860) che consente l’immediata ricerca della norma di legge nel “Codice Fiscale Frizzera” CFF n. eimposte indirette o CFF n. rimposte indirette, edito dal Sole 24 Ore IN COLLABORAZIONE CON www.24orefrizzera.ilsole24ore.com DIRETTORE RESPONSABILE Roberto Napoletano CAPOREDATTORE Mauro Meazza COORDINAMENTO FISCO & DIRITTI Cristiano Dell’Oste IN REDAZIONE Giacomo Bagnasco, Antonella Moro COORDINAMENTO RISPARMIO & FAMIGLIA Isabella Della Valle IN REDAZIONE Nicola Borzi, Rossella Cadeo, Antonio Criscione, Vitaliano D’Angerio, Stefano Elli, Marcello Frisone, Andrea Gennai, Lucilla Incorvati, Federica Pezzatti, Marilena Pirrelli, Guido Plutino, Gianfranco Ursino L’esperto risponde Inserto di consulenza per i lettori Lunedì 29 giugno 2015 25 Quesiti da n. 2255 a n. 2359 866 866 867 868 873 874 874 876 877 878 880 881 883 884 885 887 889 891 892 896 898 899 900 902 903 ACCERTAMENTO/CONTENZIOSO - A cura di Ezio Maria Pisapia AGEVOLAZIONI SULLA CASA - A cura di Marco Zandonà AGEVOLAZIONI TRIBUTARIE - A cura di Giorgio Confente, Amedeo e Alessandro Sacrestano, Marco Zandonà DICHIARAZIONE DEI REDDITI DELLE PERSONE FISICHE - A cura di Alberto Bonino e Gianni Marchetti, Alfredo Calvano, Fabrizio Cancelliere, Giuseppe Merlino FISCO INTERNAZIONALE - A cura di Fabrizio Cancelliere IMPOSTA DI SUCCESSIONE E DONAZIONE - A cura di Caterina Valia IMPOSTE E TRIBUTI VARI - A cura di Nicola Forte, Massimo Ianni CONTRIBUENTI MINORI, MINIMI E REGIMI CONTABILI - A cura di Nicola Forte, Paolo Meneghetti IVA - A cura di Giuseppe Barbiero, Giorgio Confente, Ciro D’Aries, Stefano Setti SANZIONI TRIBUTARIE - A cura di Giorgio Confente, Giuseppe Merlino, Ezio Maria Pisapia REDDITI D’IMPRESA - A cura di Gianluca Dan, Paolo Meneghetti REDDITI DI PARTECIPAZIONE E DI CAPITALE - A cura di Alfredo Calvano, Gianluca Dan, Nicola Forte TRIBUTI LOCALI - A cura di Luigi Lovecchio, Ezio Maria Pisapia IMPOSTA DI REGISTRO - A cura di Nicola Forte, Cristina Odorizzi REDDITI DEI TERRENI E FABBRICATI - A cura di Alberto Bonino e Gianni Marchetti, Luigi Lovecchio LOCAZIONI - A cura di Matteo Rezzonico, Luca Stendardi BILANCIO E CONTABILITÀ - A cura di Gianluca Dan, Massimo Ianni, Cristina Odorizzi COOPERATIVE - A cura di Romano Mosconi CONDOMINIO - A cura di Pierantonio Lisi, Paola Pontanari, Silvio Rezzonico, Cesarina Vittoria Vegni CONTROVERSIE STRADALI - A cura di Maria Laura Barbera, Ezio Maria Pisapia DIRITTO DEL LAVORO - A cura di Alberto Bosco e Angelo Pompei, Stefania Radoccia DIRITTO DI FAMIGLIA - A cura di Silvia Giamminola EDILIZIA E URBANISTICA - A cura di Massimo Ghiloni, Vincenzo Petrone, Massimo Sanguini PRATICHE NOTARILI - A cura di Francesco Saverio Russo, Caterina Valia PREVIDENZA - A cura di Pietro Gremigni, Giuseppe Rodà, Fabio Venanzi www.ilsole24ore.com/espertorisponde Per rivolgere una domanda agli Esperti del Sole 24 Ore compilare il modulo disponibile sul sito, dove sono anche reperibili tutti gli approfondimenti del Lunedì L’esperto risponde Fisco FISCO Accertamento/Contenzioso [2255] LOCAZIONI, È DA PROVARE LA RESCISSIONE ANTICIPATA Ho ricevuto un avviso di accertamento per la mancata dichiarazione del reddito da locazione fabbricati per l’anno 2010. In realtà, l’inquilino – pur avendo un contratto di locazione regolarmente registrato scadente nel 2012 – ha risolto anticipatamente il contratto, liberando l’abitazione fin dal 2009. Come posso dimostrare l’avvenuta rescissione anticipata, non avendo provveduto al pagamento con F23 della imposta relativa alla chiusura anticipata della locazione? A.P. – NAPOLI I l lettore può dimostrare la risoluzione anticipata con qualsiasi mezzo di prova (a esclusione di quella testimoniale e del giuramento: articolo 7 del Dlgs 546/1992). Se ne deve evincere con chiarezza o che l’inquilino ha abbandonato l’alloggio (il che deve risultare, per esempio, da verbale di riconsegna delle chiavi o dell’alloggio, disdetta del contratto prima della scadenza, dichiarazione sostitutiva di atto notorio) o che l’alloggio è rimasto sfitto (inesistenza di contratti con l’acquedotto o per la fornitura di energia elettrica, cessazione ai fini della Tarsu o della Tia) oppure, ancora, che la casa è stata data in locazione o in comodato e simili a un’altra persona (basta la registrazione dello specifico contratto). [2256] SENZA «VOLUNTARY» RESTA IL RADDOPPIO DEI TERMINI Nel caso di un Paese come San Marino, che è transitato dalla black list alla white list, la norma che prevede il raddoppio dei termini di accertamento cessa con effetto retroattivo? Un soggetto, che non intende aderire alla voluntary disclosure, e che aveva nel 2007 delle disponibilità liquide su un conto a San Marino, potrebbe subire ancora oggi un accertamento oppure, visto che San Marino è stata inclusa nella white list, il periodo di riferimento è ormai prescritto? M.L. – ROMA L a soluzione prospettata dal lettore è contraddetta dalla legge (articolo 5–quater, comma 4, e articolo 5–quinquies, comma 7, inseriti dalla legge 186 del 2014 nel Dl 167 del 1990). 866 Il raddoppio dei termini per l’accertamento in rettifica o d’ufficio non opera, «ai soli fini della procedura di collaborazione volontaria», qualora il Paese (già incluso nella “black list”) nel quale erano o sono detenuti gli investimenti e le attività finanziarie abbia stipulato con l’Italia, entro il 2 marzo 2015, un accordo che consente un effettivo scambio di informazioni (tra questi, la Repubblica di San Marino). Ciò vuol dire che, se l’interessato non collabora fattivamente a far recuperare i redditi esteri sottratti a tassazione aderendo alla “voluntary disclosure”, rimane operativo il raddoppio dei termini per l’accertamento, nonostante San Marino sia transitato nella “white list” (circolare 10/E del 2015, paragrafi 5.1 e 5.2). A ciò si aggiunga che è pressoché sicuro l’accertamento d’ufficio (dal 2004) o in rettifica (dal 2006), giacché la Repubblica di San Marino si è impegnata a collaborare con l’Italia per segnalare i soggetti che avevano conseguito redditi nel proprio territorio. A cura di Ezio Maria Pisapia Agevolazioni sulla casa [2257] COMUNICAZIONE TARDIVA SANABILE CON 258 EURO Il 23 dicembre 2014 ho installato nella mia abitazione una pergola con tessuto pvc per la protezione della porta d’ingresso, in vetro, dai raggi solari e dalla pioggia. Il pagamento è stato eseguito il 3 febbraio 2015, con bonifico “parlante”. Non ho trasmesso all’Enea, entro 90 giorni, l’allegato F, poiché solo ora sono venuto a conoscenza della possibilità della detrazione. Posso dichiarare, nel 730 del prossimo anno, la spesa sostenuta e ottenere il bonus del 65 per cento? In altre parole, c’è la possibilità di rimediare alla mancata trasmissione all’Enea del modello F e, così, di non perdere il beneficio fiscale? L. A. – ROÉ VOLCIANO L’ articolo 1, comma 47, lettera a, della legge 190/2014 prevede, per tutto il 2015, l’estensione del beneficio del 65% anche con riferimento all’acquisto e alla posa in opera di schermature solari (deve trattarsi degli impianti indicati nell’allegato M al Dlgs 29 dicembre 2006, n.311, tra i quali rientrano le pergole a protezione delle porte con specifici requisiti di trasmittanza termica). Per fruire della detrazione del 65 per cento, occorre inviare la certificazione energetica e la scheda informativa all’Enea (modello F) entro 90 giorni dal collaudo dell’intervento. La scheda informativa, che può essere compilata anche personalmente dal contribuente, deve contenere: i dati identificativi del soggetto che ha sostenuto le spese e dell’edificio su cui i lavori sono stati eseguiti, la tipologia di Numero 25 - 29 giugno 2015 L’esperto risponde Fisco intervento eseguito e il risparmio di energia che ne è conseguito, nonché il relativo costo, specificando l’importo per le spese professionali e quello utilizzato per il calcolo della detrazione. Il termine di 90 giorni deve intendersi a pena di decadenza dai benefici fiscali. Nel caso di specie è ammessa, tuttavia, la sanatoria prevista dall’articolo 2, comma 1, del Dl 16/2012, convertito in legge 44/2012, che stabilisce che, in caso di inosservanza degli adempimenti formali necessari per fruire di benefici fiscali o regimi fiscali opzionali, il contribuente può, tardivamente, presentare le comunicazioni obbligatorie o assolvere i particolari adempimenti previsti, a condizione che abbia i requisiti sostanziali richiesti dalle norme di riferimento, effettui la comunicazione o esegua l’adempimento entro il termine di presentazione della prima dichiarazione fiscale utile, versi contestualmente la sanzione minima pari a 258 euro, ex articolo 11, comma 1, del Dlgs 471/1997, mediante F24 (è esclusa la possibilità di compensazione), la violazione non sia stata ancora constatata o non siano state già avviate attività amministrative di accertamento delle quali il contribuente abbia avuto formale conoscenza. La prima dichiarazione utile è quella relativa al primo periodo d’imposta in cui si fruisce della detrazione, quindi, nel caso di specie (pagamento effettuato a febbraio 2015) quella da presentare nel 2016, relativa al 2015 (termine ultimo settembre 2016). In sostanza, la sanatoria è ammessa anche nel caso di specie, mediante versamento di 258 euro con l’F24. [2258] LA DETRAZIONE DEL FAMILIARE NON PROPRIETARIO Un soggetto effettua un bonifico per ristrutturazione delle facciate condominiali (intervento che può fruire della detrazione del 50 per cento) di un palazzo appartenente a un familiare convivente incapiente. Qual è il numero d’ordine dell’immobile da indicare nel modello 730 dell’esecutore del bonifico – alla colonna 10, sezione III/a, quadro E – non figurando l’immobile stesso nel quadro fabbricati di questo soggetto? Margherita Branca – ROMA N ell’ipotesi di lavori su parti comuni ai fini del 50 per cento (articolo 16–bis del Tuir, Dpr 917/1986, e articolo 1, comma 47, della legge 190/2014; si veda anche la guida al 50% su www.agenziaentrate.it), anche se le spese sono sostenute dal familiare convivente non proprietario (che, quindi, non indica nella dichiarazione dei redditi l’immobile nel quadro B), occorre sempre indicare il codice fiscale del condominio (colonna 3 del rigo E41), l’importo detraibile per quell’anno e il numero della rata (da 1 a 10, nelle colonne 10 e 11 del medesimo rigo). Nella colonna 11 si Numero 25 - 29 giugno 2015 indicherà il numero d’ordine dell’immobile 1 se questo è l’unico immobile (tenuto conto anche dei posseduti) oggetto di detrazione fiscale. Se ce ne sono altri per i quali si fruisce della detrazione, si indicherà il numero successivo disponibile (2,3, 4 eccetera, a seconda degli immobili che fruiscono della detrazione). A cura di Marco Zandonà Agevolazioni tributarie [2259] RIVENDITA AUTO AGEVOLATA SOLO SE TRA DISABILI Sono un imprenditore individuale, in possesso dei requisiti previsti dalla legge 104/1992, che prevede vantaggi per le persone disabili. Cinque anni fa ho acquistato un’autovettura con i benefici della legge citata (detrazione Irpef del 19% sul tetto massimo consentito e aliquota Iva agevolata del 4 per cento). In sede di detrazione Iva, ho provveduto a recuperare solo il 40% dell’imposta pagata. Tra qualche tempo dovrei rivendere l’autovettura in questione. Chiedo se devo fatturare con aliquota agevolata del 4 per cento (come l’aliquota di acquisto), e se la base imponibile su cui calcolare l’imposta dovuta è pari al 40 per cento (come la base imponibile Iva soggetta alla detrazione iniziale). M.C. – COMO L a rivendita del veicolo acquistato da un disabile è soggetta all’aliquota ordinaria se l’acquirente non è (a sua volta) un disabile, in possesso dei requisiti fissati dalla norma per l’applicazione dell’aliquota agevolata (numero 31) della tabella A, parte II, allegata al Dpr 633/1972 (si veda anche la risoluzione 66/E del 20 giugno 2012). La base imponibile su cui calcolare l’Iva, in fase di vendita, è quella del 40% del corrispettivo, posto che la detrazione è stata operata nella stessa misura (articolo 13, comma 5, del Dpr 633/1972). A cura di Giorgio Confente [2260] IL TRATTAMENTO DI ACQUISTI CON BONUS INVESTIMENTI Una Srl ha investito, nel 2014, 130.000 euro in beni strumentali nuovi, rientranti nella divisione Ateco 28. Negli anni 2009–2010–2011–2012–2013 ha fatto tutti investimenti in beni nuovi Ateco 28, per somme inferiori al limite di 10.000 euro per ogni singolo bene. Nella circolare 867 L’esperto risponde Fisco 5/E del 19 febbraio 2015 viene specificato che non si devono considerare tali beni sotto soglia nel calcolo della media. Pertanto, la Srl deve considerare tutti gli anni a zero per il calcolo della media? Se così fosse, recupera il 15% dell’intero investimento di 130.000 euro? S.P. – PESARO L’ articolo 18 del Dl 91/2014 attribuisce, ai titolari di reddito d’impresa, un credito d’imposta pari al 15% dell’ammontare del costo sostenuto per l’acquisizione di beni strumentali nuovi, eccedente l’importo investito in media nei medesimi beni nei cinque periodi d’imposta precedenti (con facoltà di escludere dalla media quello in cui l’investimento è stato maggiore). Questa agevolazione (detta Guidi Padona o anche Tremonti– quater) è stata oggetto di approfondimento da parte dell’agenzia delle Entrate con la circolare 19 febbraio 2015, n. 5/E. L’amministrazione finanziaria ha evidenziato che gli investimenti effettuati annualmente nel quinquennio di riferimento devono riguardare beni aventi i medesimi requisiti dei beni rilevanti agli effetti dell’agevolazione, ovvero: a) appartenere alla divisione 28 della tabella Ateco; b) essere strumentali all’attività della specifica imprese; c) essere nuovi; d) avere un costo non inferiore a 10.000,00 euro. Si conferma, pertanto, la chiave di lettura proposta dal lettore. [2261] «ZFU», RAVVEDIBILE IL CREDITO IN ECCESSO Per l’anno 2014 è stato utilizzato il credito fiscale attribuito per le Zfu (zone franche urbane) in eccesso rispetto ai limiti stabiliti per anno. Con il ravvedimento operoso, e usando lo stesso codice tributo, si può riversare, maggiorato di sanzioni e interessi, l’importo utilizzato in eccesso? Tale importo verrebbe utilizzato l’anno successivo nel rispetto dei limiti del secondo anno. N.P. – TARANTO L e zone franche urbane generano il diritto ad alcune agevolazioni, che consistono in: a) esenzione dalle imposte sui redditi; b) esenzione dall’Irap; c) esenzione dall’imposta municipale propria; d) esonero dal versamento dei contributi sulle retribuzioni da lavoro dipendente. Tutti gli incentivi sono fruibili con il modello di pagamento F24 “telematico”, mediante riduzione dei versamenti dovuti in relazione alle singole imposte per cui si gode dell’esenzione (Irpef/Ires, Irap e Imu) e ai contributi per i quali è concesso l’esonero. Ciò premesso, la procedura 868 proposta dal lettore – per il “ravvedimento operoso” conseguente a un utilizzo eccessivo dell’incentivo – appare corretta. A cura di Amedeo e Alessandro Sacrestano [2262] NIENTE 65% SE C’È AFFITTO DEL BENE STRUMENTALE Una Srl ha affittato un appartamento, accatastato A/2, con un contratto in cui è scritto che si è presenza di«affitto di immobile ad uso ufficio». L’appartamento in questione può essere considerato bene strumentale utilizzato nell’esercizio dell’attività imprenditoriale? Se sì, la Srl potrebbe, quindi, sfruttare l’agevolazione fiscale del risparmio energetico per la sostituzione di climatizzazione invernale con una pompa di calore ad alta efficienza? Loretino Luzi – SAN BENEDETTO DEL TRONTO N el caso di specie, l’abitazione (accatastata in A/2) si considera fiscalmente bene strumentale per destinazione, ma, secondo le indicazioni delle Entrate, non può fruire della detrazione del 65 per cento (articolo 1, comma 47, della legge 190/2014; si veda anche la guida al 65% su www.agenziaentrate.it), proprio perché è concessa in locazione e non viene utilizzata direttamente dalla società proprietaria. Per i titolari di reddito d’impresa (ditte individuali, società di persone o di capitali), la detrazione del 65% spetta solo se gli interventi di riqualificazione energetica sono eseguiti su fabbricati strumentali (per natura o destinazione) utilizzati nell’esercizio dell’attività imprenditoriale. Sono, pertanto, esclusi gli immobili locati a terzi (risoluzione 340/E del 1° agosto 2008) e gli altri immobili posseduti dalle imprese o società. Peraltro, sul punto si segnala anche l’orientamento diverso, e favorevole al contribuente, dei giudici di merito (Ctr Lombardia, sentenza 2549/12/2015; si veda anche «Il Sole 24 Ore» di oggi, lunedì 29 giugno 2015, a pagina 24). A cura di Marco Zandonà Dichiarazione dei redditi delle persone fisiche [2263] CODICE 9 PER L’ALLOGGIO PRIVO DI ALLACCI Sono comproprietario di due alloggi siti nel comune in cui si trova l’immobile adibito a mia abitazione principale. Il primo è concesso in uso gratuito alla cognata (affine di secondo grado) che vi dimora abitualmente (ha la Numero 25 - 29 giugno 2015 L’esperto risponde Fisco residenza): per esso indicherei il codice 10 nella colonna 2 (utilizzo) del modello 730. Il secondo è privo di allacciamento all’energia elettrica, acqua e gas, di fatto non abitabile: in questo caso indicherei il codice 9 nella colonna 2 (utilizzo) del modello 730. Vorrei sapere se nella colonna 12, “Casi particolari Imu”, dev’essere inserito per entrambi gli immobili il codice 3. M.A. – CUNEO C ome correttamente indicato dal lettore, l’immobile utilizzato come propria residenza dalla cognata va indicato con il codice 10 nella colonna “2 – Utilizzo” del quadro B del modello 730, mentre l’unità immobiliare priva di allacciamenti va indicata con il codice 9. Come riportato dalle istruzioni ministeriali, in deroga al più generale principio secondo il quale l’Imu sostituisce l’Irpef e le relative addizionali con riferimento ai redditi dei fabbricati non locati, compresi quelli concessi in comodato d’uso gratuito, e individuati con i codici di utilizzo 2, 9, 10 e 15, se gli stessi sono ubicati nel medesimo comune in cui il contribuente ha la propria abitazione principale, concorrono alla formazione del reddito imponibile nella misura del 50 per cento. Pertanto, trattandosi di fabbricati a destinazione abitativa, il lettore dovrà indicare il codice 3 nella colonna “12 – Casi particolari Imu” per entrambi. A cura di Alberto Bonino e Gianni Marchetti [2265] DA VERIFICARE LE CONDIZIONI DEL CONTRATTO «UNOPS» Una contribuente italiana, residente in Italia nel corso dell’anno 2014, ha sottoscritto un contratto di lavoro con Unops (organizzazione delle Nazioni Unite con sede in Danimarca), prestando il proprio lavoro in Italia. Il contratto prevede un corrispettivo mensile lordo, sul quale non vengono operate ritenute. Al fine della compilazione del modello Unico pf/2015, come dev’essere trattato questo reddito? Esistono particolari convenzioni applicabili, in quanto si tratta di una organizzazione umanitaria? F.F. – RIMINI I L’EFFETTO DELL’IMU SOSTITUTIVA DELL’IRPEF n via generale, la convenzione sui privilegi e sulle immunità delle Nazioni Unite, approvata dall’assemblea generaledell’Onuil13febbraio1946,eresaesecutivaperl’Italia con la legge 1318 del 20 dicembre 1957, prevede l’esenzione da imposta per gli emolumenti corrisposti ai funzionari dipendenti. L’esenzione è riconosciuta, nell’interesse delle finalità istituzionali perseguite dalle Nazioni Unite, fintanto che i funzionari sono in servizio. Qualora le specifiche condizioni contrattuali che disciplinano il rapporto di lavoro della contribuentenonpossanoesserefatterientrarenell’ambitonormativo evidenziato, i redditi così conseguiti saranno ordinariamente dichiarati nel quadro RC di Unico persone fisiche, essendo essi attinenti a un’attività (verosimilmente) di lavoro dipendente a tempo determinato svolta in Italia. A cura di Alfredo Calvano Se l’Imu sostituisce l’Irpef, per la seconda casa (rendita [2266] [2264] catastale di 596,21 euro) intestata a mia moglie, fiscalmente a mio carico, c’è l’obbligo di presentare la dichiarazione dei redditi, non avendo altri redditi, oltre il 50% della prima casa? D. C. – PALERMO Q uale che sia l’entità della rendita catastale dell’immobile di proprietà della moglie tenuto a disposizione, non ne ricorre alcun obbligo dichiarativo/impositivo in ambito Irpef, visto l’effetto sostitutivo Imu. Qualora tale immobile sia ubicato nel territorio del medesimo Comune dell’abitazione principale, la rendita catastale rileverà ai fini Irpef nella misura del 50% (in questa circostanza, quindi, la sostituzione Imu opera solo parzialmente). Gli adempimenti dichiarativi impositivi andranno, quindi, eseguiti qualora la percentuale di rendita catastale sia di importo superiore a 500 euro (comma 2–bis dell’articolo 11 del Tuir), computando eventualmente anche la quota della rendita dell’abitazione principale, se non soggetta a Imu (circolare 5/E/2013). Numero 25 - 29 giugno 2015 IL REDDITO DA FRONTALIERE È TASSATO SOLO IN SVIZZERA Un architetto, residente a Como dal primo gennaio al 30 agosto 2014, e residente a Lugano dal primo settembre a oggi (iscritto all’Aire, anagrafe degli italiani residenti all’estero, in pari data, insieme a moglie e figlio) ha svolto attività di lavoro dipendente in Svizzera per una società locale per l’intero anno (prima come lavoratore frontaliero e poi come residente in Svizzera). La moglie ha lavorato l’intero anno 2014 alle dipendenze dell’Università di Lugano e il figlio frequenta un asilo nido svizzero. L’architetto è titolare di partita Iva in Italia, dove ha eseguito qualche prestazione professionale, ricevendo compensi per poche migliaia di euro. Nella dichiarazione dei redditi per l’anno 2014 può limitarsi a dichiarare in Italia il reddito derivante dall’attività professionale svolta in Italia? Ciro Vitolo – TAVERNERIO 869 L’esperto risponde Fisco L a risposta è positiva, in quanto – dato il quadro descritto, e indipendentemente dalla residenza fiscale del lavoratore (che, salvo prova contraria, nel caso di specie si considera comunque in Italia, ex articolo 2 del Tuir) – saranno imponibili in Italia solo i redditi derivanti dall’attività professionale che vi è stata svolta, e non anche quelli percepiti a titolo di reddito da “frontaliero”, essendo questi ultimi non tassabili in Italia, sulla base dell’accordo siglato tra Italia e Svizzera nel 1974. A cura di Fabrizio Cancelliere [2267] TASSE UNIVERSITARIE, CONTA L’INTESTAZIONE Le detrazioni per i figli a carico, sul 730/2015, sono al 50% per ciascun genitore. I Mav (pagamenti mediante avviso) relativi alle tasse universitarie dei figli sono stati pagati tramite un conto corrente intestato solamente al padre. I Mav riportano i dati dei figli, e la ricevuta della banca riporta i dati del padre. È obbligatorio che il padre detragga queste spese al 100% o si può sceglierle detrarle al 50% per cento per ciascun genitore oppure, ancora, al 100% per la madre? P.K. – MILANO S e le contabili di pagamento confermano che la persona che ha sopportato l’onere è il padre, le spese d’istruzione sarebbero a suo carico indipendentemente dalla diversa ripartizione (50 per cento) della “detrazione per figli a carico”. L’agenzia delle Entrate (al paragrafo 2.1 della circolare 11/E del 16 febbraio 2007) ha, infatti, chiarito che è ininfluente la ripartizione al 50% dei carichi di famiglia in relazione alle spese sostenute per gli stessi familiari. Ha altresì precisato che «...quando l’onere è sostenuto per i familiari a carico, la detrazione o la deduzione spetta al contribuente al quale è intestato il documento che certifica la spesa. Se, invece, il documento è intestato al figlio fiscalmente a carico, lespesedevonoesseresuddivisetraiduegenitoriinrelazione al loro effettivo sostenimento. Qualora i genitori intendano ripartire le spese in misura diversa dal 50 per cento devono annotare nel documento comprovante la spesa la percentuale di ripartizione. Se uno dei due coniugi è fiscalmente a carico dell’altro, quest’ultimo può considerare l’intera spesa sostenuta, ai fini del calcolo della detrazione o della deduzione». [2268] MASSOFISIOTERAPIA, SCONTO SENZA PRESCRIZIONE Vorrei sapere se è detraibile come spesa medica un ciclo di 870 massofisioterapia, per la riabilitazione di una spalla, effettuato da un massofisioterapista che ha emesso fattura con l’addebito dell’Iva. Occorre la prescrizione medica? Rossella Giuntini – S.CASCIANO IN VAL DI PESA L e spese sostenute per prestazioni rese dal massofisioterapista sono detraibili al 19 per cento, e non occorre la prescrizione medica. In tal senso si è espressa l’agenzia delle Entrate che, al paragrafo 1.1 della circolare 17/E del 24 aprile 2015, ha chiarito quanto segue: «...considerata l’equipollenza del diploma di massofisioterapista con formazione triennale, conseguito entro il 17 marzo 1999, al titolo universitario abilitante all’esercizio della professione sanitaria di fisioterapista, la scrivente ritiene che le prestazioni rese dai massofisioterapisti in possesso del suddetto diploma possano essere ammesse in detrazione dall’Irpef ai sensi dell’articolo 15, comma 1, lettera c), del Tuir anche senza una specifica prescrizione medica. Ai fini della detrazione, nel documento di certificazione del corrispettivo il massofisioterapista dovrà attestare il possesso del diploma di massofisioterapista con formazione triennale conseguito entro il 17 marzo 1999, nonché descrivere la prestazione resa». L’Agenzia è giunta a tale conclusione richiamando la circolare 19/E del 1° giugno 2012 (in tema di prescrizione medica) e la risoluzione 96/E del 17 ottobre 2012 (in tema di equipollenza), dove, tra l’altro, è stato affermato che «i possessori di tale titolo rientrano tra gli esercenti le professioni sanitarie elencate nel decreto ministeriale 29 marzo 2001 che beneficiano del regime di esenzione Iva ai sensi dell’articolo 1, comma 1, lettera c), del Dm 17 maggio 2002». [2269] I PALETTI SUI COSTI DEI MATERASSI ORTOPEDICI Ho acquistato due letti, quattro materassi e quattro cuscini con marcatura CE (in modo da avere un letto ortopedico in ogni abitazione, comprese le seconde case di genitori e suoceri nei luoghi di villeggiatura), e dispongo della prescrizione del medico, il quale certifica che necessito di letto e materasso ortopedici per problemi alla schiena. Nella fattura di acquisto viene indicato solo il totale. Posso detrarre l’intero importo nella dichiarazione dei redditi? E.T. – VENEZIA L’ agenzia delle Entrate ha già chiarito (con la circolare 20/E del 13 maggio 2011, paragrafo 5.16, e con la risoluzione 253/E del 29 settembre 2009) che, fiscalmente, il contribuente ha diritto alla detrazione prevista dall’articolo 15, comma 1, lettera c, del Dpr 917/1986 qualora: – dallo scontrino o dalla fattura appositamente richiesta risultino il soggetto che sostiene la spesa e la descrizione del Numero 25 - 29 giugno 2015 L’esperto risponde Fisco dispositivo medico; – il soggetto sia in grado di comprovare, per ciascuna tipologia di prodotto per il quale si chiede la detrazione, che la spesa sia stata sostenuta per dispositivi medici contrassegnati dalla marcatura CE che ne attesti la conformità alle direttive europee 93/42/Cee, 90/385/Cee e 98/79/Ce. Ciò premesso, verificata l’inclusione dei prodotti acquistati nella categoria di quelli rientranti nella definizione di dispositivi medici detraibili (tale verifica non è necessaria per i dispositivi medici, quali i materassi ortopedici e antidecubito, compresi nell’elenco allegato alla circolare 20/E/2011) ed essendo sufficiente conservare (per ciascuna tipologia di prodotto) la sola documentazione dalla quale risulti che il prodotto acquistato ha la marcatura Ce, in presenza degli altri requisiti d’obbligo, è possibile fruire del beneficio fiscale, nella misura del 19% della spesa sostenuta. Ciò premesso, la risposta è affermativa. Anche nella risoluzione 108/E del 3 dicembre 2014, l’agenzia delle Entrate ha, infatti, ribadito quanto già precisato nella risoluzione 205/E del 20 maggio 2008, nella quale veniva ammessa la possibilità di effettuare erogazioni liberali che danno diritto alla detrazione direttamente nei confronti di un’articolazione del partito nazionale, essendo tale modalità correlata alla struttura organizzativa adottata dal partito nazionale stesso. La citata risoluzione 108/E/2014 ha, altresì, rammentato che «nelle istruzioni ai modelli di dichiarazione dei redditi è stato, inoltre, precisato che i partiti e movimenti politici possono raccogliere le erogazioni mediante un unico conto corrente nazionale o più conti correnti diversi». [2270] CONTRIBUTI ALLA BADANTE DEDUCIBILI SOLO DAL DATORE DETRAZIONE DEL 26% PER EROGAZIONI A PARTITI Nel 2014 è stata effettuata, tramite bonifico bancario, una [2271] Un contribuente può dedurre le spese relative ai contributi Inps di una badante, intestate alla moglie fiscalmente a carico? G.D. – PARMA elargizione a un partito politico.La causale del versamento riportava “emergenza alluvione Marche”. Si chiede se tale versamento può rientrare tra le elargizioni che danno diritto alla detrazione del 26% in sede di dichiarazione dei redditi. F.R. – ANCONA I L [2272] e detrazioni per le erogazioni liberali effettuate, mediante versamenti bancari o postali, in favore dei “partiti e movimenti politici” sono state introdotte dagli articoli 5 e 6 della legge 2 del 2 gennaio 1997, con l’inserimento nel Tuir (Dpr 917/1986) di norme che riconoscono un beneficio fiscale ai fini Irpef (il comma 1–bis dell’articolo 15, già articolo 13–bis del Dpr 917/1986) e ai fini Ires (articolo 78, già articolo 91). Il Dl 28 dicembre 2013, n. 149, ha disciplinato, a decorrere dal 2014, le detrazioni in esame all’articolo 11, sopprimendo le relative disposizioni del Tuir, ex comma 1–bis dell’articolo 15 e comma 1 dell’articolo 78 (limitatamente al riferimento all’onere indicato all’articolo 15, comma 1–bis). Tale norma riconosce il diritto alla detrazione per le erogazioni liberali in denaro effettuate dalle persone fisiche in favore dei partiti politici (dal 2014, nella misura del 26% per importi compresi tra 30 e 30.000 euro annui) a determinate condizioni: 1) i partiti politici devono essere iscritti nella prima sezione del “registro nazionale” cui fa riferimento l’articolo 4 del Dl /2013; 2) il versamento delle erogazioni in denaro dev’essere eseguito tramite banca o ufficio postale o altri sistemi di pagamento previsti dall’articolo 23 del Dlgs 241/1997, o tramite altre modalità che garantiscano la tracciabilità dell’operazione e l’esatta identificazione del suo autore. Numero 25 - 29 giugno 2015 contributi previdenziali e assistenziali obbligatori, versati per gli addetti ai servizi domestici e familiari, possono essere dedotti solo da chi risulta essere il datore di lavoro effettivo. Nel caso esposto, tale soggetto sembra essere la moglie, che, anche se fiscalmente a carico del marito, non può trasferire il carico contributivo su di lui. NON RILEVA LA CIFRA PAGATA PER I CORSI D’INGLESE Volevo sapere se nel quadro E, sezione I, del modello 730 è possibile indicare con il codice 13 (spese per istruzione) i costi sostenuti per un figlio minorenne a carico, pagati per una scuola privata di lingua inglese. La scuola è un istituto privato, che rilascia attestati validi e riconosciuti a livello italiano/europeo come crediti scolastici. Se possibile, che documentazione serve? Esiste un limite? M.M. – ROMA L a possibilità di bonus, in questo caso, non esiste, in quanto per “spese per istruzione” (da indicare con il codice 13 nella sezione I del quadro E del modello 730) che possono beneficiare della detrazione dall’imposta lorda di un importo pari al 19 per cento, l’articolo 15, comma 1, lettera e, del Dpr 917/1986 intende le «spese per frequenza di corsi di istruzione secondaria e universitaria». Deve, quindi, trattarsi di spese (in misura non superiore a quella stabilita per 871 L’esperto risponde Fisco letasseeicontributidegliistitutistatali)sostenuteperlafrequenza di corsi che coprono il percorso formativo dello studente nella fase dell’istruzione secondaria (IV livello formativo) e in quella universitaria (dal VI all’VIII livello) o per la frequenza degli istituti tecnici superiori (V livello formativo), che, come chiarito dall’agenzia delle Entrate (circolare 17/E del 24 aprile 2015), si collocano in un livello intermedio tra l’istruzione secondaria e quella universitaria. [2273] L’EREDE CHE PAGA SUBENTRA AL DEFUNTO Vorrei sapere se sono detraibili, nel 730, le spese sostenute per l’assistenza domiciliare a favore soggetto beneficiario della legge 104/1992, deceduto nel dicembre 2013, pagate con fattura del gennaio 2014, intestata alla moglie/erede del defunto. Per inserirle nel 730, prevale il principio di cassa (la fattura, per prestazioni erogate a dicembre, è stata pagata a gennaio 2014) o quello di competenza (le prestazioni sono state erogate a dicembre 2013)? V.P. – SASSARI L a detraibilità o deducibilità di oneri ai fini Irpef segue il “principio di cassa”. Quindi, essendo state sostenute nel 2014, le spese sono relative a tale periodo d’imposta. Nel caso in esame la moglie/erede del defunto potrà fruire del beneficio fiscale, come confermato dalla circolare del ministero delle Finanze 122/E del 1° giugno 1999, con la quale, al paragrafo 1.4.1, è stato precisato che «sulla base dei principi civilistici gli eredi subentrano in tutti i rapporti attivi e passivideldecuius.Pertanto,dopoildecessoglieredisonotenuti a pagare tutti i debiti del deceduto, ivi comprese le eventuali spese sanitarie. Analogamente, gli stessi subentrano in tutti i crediti vantati dal deceduto, ivi compresi gli eventuali crediti d’imposta. Al riguardo, si deve tener conto che se il contribuente non fosse deceduto avrebbe sostenuto direttamente la spesa e vantato un onere che gli avrebbe dato diritto ad un credito d’imposta pari alla detrazione spettante. Pertanto, si ritiene che, nel caso di specie, sussista il diritto alla detrazione da parte dell’erede che ha sostenuto le spese ovvero dagli eredi relativamente alla quota di spese effettivamente sostenute». [2274] PER I PLANTARI ORTOPEDICI SERVE LA CONFORMITÀ «CE» Vorrei sapere se le spese per i plantari ortopedici su misura – con prescrizione medica e scontrino fiscale ma senza scatola, perchè sono stati utilizzati subito dopo l’acquisto – possono essere detratte. Si applica lo stesso criterio seguito 872 per le scarpe ortopediche, sempre con prescrizione medica e tagliando della scatola con la sigla Ce, più lo scontrino fiscale? F.M. – RIMINI P lantari e scarpe ortopediche sono prodotti ortopedici che rientrano nel novero dei dispositivi medici. L’agenzia delle Entrate, al paragrafo 5.16 della circolare 20/E del 13 maggio 2011, ha precisato che, dal punto di vista fiscale, il contribuente ha diritto alla detrazione, qualora: – dallo scontrino o dalla fattura appositamente richiesta, risulti il soggetto che sostiene la spesa e la descrizione del dispositivo medico; – questo soggetto sia in grado di comprovare, per ciascuna tipologia di prodotto per il quale si chiede la detrazione, che la spesa sia stata sostenuta per dispositivi medici contrassegnati dalla marcatura CE che ne attesti la conformità alle direttive europee 93/42/Ce, 90/385/Cee e 98/79/Ce. L’Agenzia ha altresì precisato che, per i dispositivi medici compresi nell’elenco allegato alla circolare 20/E/2011 (che fornisce un elenco dei dispositivi medici di uso più comune, tra i quali i “prodotti ortopedici”), il contribuente non ha necessità di verificare che il dispositivo stesso risulti nella categoria di prodotti che rientrano nella definizione di dispositivi medici detraibili ed è, quindi, sufficiente conservare (per ciascuna tipologia di prodotto) la sola documentazione dalla quale risulti che l’acquisto ha la marcatura CE. Ciò premesso, nel caso dei plantari fatti su misura sarà necessario recuperare, presso il laboratorio di riferimento, la documentazione attestante la conformità dei materiali marchiati CE. [2275] LE SPESE MEDICHE COPERTE IN PARTE DALL’ASSICURAZIONE La moglie, non a carico fiscalmente in quanto con proprio reddito, ha sostenuto delle spese mediche per le quali ha ricevuto un parziale rimborso, a seguito di una polizza assicurativa sanitaria stipulata dal datore di lavoro del marito (la polizza è stipulata con il fondo Fia, Fondo sanitario impiegati agricoli). È corretto che la moglie porti in detrazione la differenza tra le spese sostenute e quelle rimborsate dall’assicurazione del marito (cioè la parte non rimborsata)? F. C. – CHITIGNANO A norma dell’articolo 15, comma 1, lettera c, del Tuir, è prevista la detraibilità, dall’imposta sulle persone fisiche, delle spese sanitarie sostenute, nella misura del 19 per cento, per la parte che eccede 129,11 euro. Peraltro, la norma citata prevede che la detrazione per le spese sanitarie spetta ugualmente se le stesse sono rimborsate per effetto di contratti di assi- Numero 25 - 29 giugno 2015 L’esperto risponde Fisco curazione i cui premi non sono detraibili, o per effetto di contributi o premi che, pur essendo versati da altri, concorrono a formare il reddito del contribuente. In questo caso, la lettrice, pur non essendo fiscalmente a carico del marito, potrebbe beneficiare della detrazione anche per la parte rimborsata. Andrebbe però verificato se, per quanto attiene al Fia, i contributi/ premi versati non concorrano a formare il reddito imponibile ex articolo 51 del Tuir, poiché in tal caso (come avviene per il Fasi, Fondo assistenza sanitaria integrativa: si veda la risoluzione 28 maggio 2004, n. 78/E) le spese sanitarie rimborsate dal fondo non possono essere detratte/dedotte. [2276] LA CAUSALE GENERICA BLOCCA LO SCONTO La fattura emessa da un dottore specializzato in chirurgia odontostomatologica, avente a oggetto “competenze per l’attività di consulenza tecnica d’ufficio per accertamento civile contro un’azienda ospedaliera” rientra fra le spese sanitarie per cui spetta la detrazione d’imposta? S.L. – AREZZO Fisco internazionale [2278] DIRITTO AL CREDITO PER LE IMPOSTE ESTERE Un medico sportivo svolgerà la propria professione in Turchia per 10 mesi (cinque mesi nel 2015 e cinque mesi nel 2016). In questo periodo trasferirà la residenza in Turchia. In base all’articolo 2, comma 2, del Tuir, sarà quindi considerato residente in Italia, dove risiederà per più di 183 giorni. La società sportiva turca gli pagherà il compenso al netto delle imposte turche. In sede di dichiarazione dei redditi, nel quadro E si dovrà sommare al reddito di lavoro autonomo prodotto in Italia quello della Turchia? Il medico avrà diritto al credito d’imposta per le tasse turche trattenute? Se fosse assunto come lavoratore dipendente, avrebbe una tassazione diversa? L.G. – PIACENZA M RCA, DETRAIBILE IL PREMIO PER IL CONDUCENTE antenendo lo status di persona fiscalmente residente in Italia, il contribuente sarà tenuto a dichiarare anche il reddito da lavoro autonomo percepito all’estero, fermo restando il diritto al credito per le imposte pagate in Turchia a titolo definitivo sul medesimo reddito. Analoga conclusione può essere raggiunta nell’ipotesi in cui il reddito si qualifichi come reddito da lavoro dipendente, sebbene in quest’ultimo caso il reddito potrebbe essere tassato forfettariamente, sulla base di una retribuzione convenzionale, a norma dell’articolo 51, comma 8–bis, del Tuir. Questo criterio, generalmente più conveniente rispetto a quello ordinario (di concorso alla formazione del reddito complessivo per l’ammontare effettivamente percepito), può, tuttavia, trovare applicazione solo se la prestazione lavorativa è svolta all’estero in via continuativa, e come oggetto esclusivo del rapporto, e solo se l’attività svolta rientra fra quelle fissate annualmente con decreto del ministro del Lavoro. Nel premio di assicurazione Rca, a volte compare un [2279] L a genericità della causale non depone per una risposta affermativa. Se, dalla descrizione nella fattura della prestazione resa, non si evince in modo univoco la natura “sanitaria” della prestazione stessa, non sarà possibile fruire della detrazione ex lettera c del comma 1 dell’articolo 15 del Dpr 917/86 (si veda la circolare dell’agenzia delle Entrate 17/E del 24 aprile 2015). [2277] importo che copre il rischio “infortuni del conducente”. Tale importo è deducibile dall’Irpef? Giancarlo Chiarini – PIANORO T rattandosi di garanzia accessoria all’assicurazione obbligatoria Rca, che copre sia il conducente proprietario che eventuali altre persone alla guida della sua auto al suo posto, la quota di premio pagata per l’assicurazione infortuni del conducente è sempre detraibile da parte del contraente della polizza (paragrafo 1.4.1, circolare del 12 maggio 2000, n. 95/E). A cura di Giuseppe Merlino Numero 25 - 29 giugno 2015 LE ROYALTY AUSTRIACHE SONO SCOMPUTABILI Un contribuente italiano percepisce degli importi a titolo di diritti d’autore (tra i 1.000 e i 2.000 euro annui) come erede del nonno, che era un compositore. Tali importi provengono da un soggetto austriaco. Si chiede se, sulla base della convenzione contro la doppia tassazione tra Austria e Italia, questi compensi devono essere assoggettati a ritenute alla fonte in Austria, e, se 873 L’esperto risponde Fisco sì, in quale misura. Inoltre, in quale quadro del modello Unico vanno dichiarati questi introiti, assieme alle eventuali ritenute applicate dal Paese estero? Gianluca Leonardi – TRENTO I n termini generali, sui compensi per diritto d’autore (royalty) in uscita dall’Austria e pagati a soggetti ivi non residenti, si applica una ritenuta a titolo d’imposta del 20 per cento. In tal caso, tale imposta può generare un credito scomputabile dall’imposta lorda italiana, tenuto conto che lo stesso reddito concorrerà – per l’importo lordo – alla formazione del reddito complessivo italiano, tramite indicazione nel rigo RL13 del modello Unico. Il credito per le imposte pagate all’estero, invece, andrà indicato nel quadro CR. A cura di Fabrizio Cancelliere Imposta di successione e donazione [2280] LE DONAZIONI AL FIGLIO DI TITOLI DI STATO Su un atto di donazione di titoli di Stato italiani al figlio, si deve applicare, al netto della franchigia riconosciuta, l’imposta di donazione? R.V. – MANTOVA N on è in realtà chiaro il regime fiscale dei titoli del debito pubblico (buoni ordinari del Tesoro, certificati di credito del Tesoro e gli altri titoli di Stato garantiti dallo Stato o equiparati). L’articolo 59, primo comma, lettera b, del Dlgs 31 ottobre 1990, n. 346, prevede l’applicazione dell’imposta di registro in misura fissa per le donazioni aventi a oggetto ogni altro bene o diritto dichiarato esente dall’imposta a norma di legge, a eccezione dei titoli del debito pubblico (compresi i buoni ordinari del Tesoro e i certificati di credito del Tesoro) e degli altri titoli di Stato, garantiti dallo Stato o equiparati, nonché ogni altro bene o diritto, dichiarati esenti dall’imposta da norme di legge. Nel contempo, l’articolo 85 del Dpr 14 febbraio 1963, n. 1343, dispone l’esenzione dei titoli del debito pubblico da ogni imposta sui trasferimenti a titolo gratuito per atti tra vivi, e l’articolo 62 del citato Dlgs 31 ottobre 1990, n. 346, afferma che restano ferme le agevolazioni previste da altre disposizioni di legge. L’articolo 59 è stato da alcuni interpretato quale volontà del legislatore di assoggettare tali titoli all’ordinaria imposta di donazione. In questo senso si è espressa anche l’amministrazione finanziaria con la risoluzione 82/E del 23 aprile 1997. Secondo una diversa interpre- 874 tazione, sulla base del combinato disposto dell’articolo 62 del Dlgs 346/1990 e dell’articolo 85 del Dpr 14 febbraio 1963, n. 1343 (testo unico sul debito pubblico), i titoli devono ritenersi esenti, dovendosi interpretare l’articolo 59 del Dlgs 346/1990 nel senso di sancire l’assoluta esenzione da imposta (in tal senso lo studio del Consiglio nazionale del notariato 481–bis del 21 giugno 1996). [2281] LIMITI ALL’OBBLIGO DI DICHIARAZIONE Nel caso in cui il de cuius possedeva in vita un unico immobile e questo è stato donato prima della morte, la dichiarazione di successione va presentata? M.R. – ROMA L a dichiarazione di successione dev’essere presentata se il valore del patrimonio è superiore a 100.000 euro o se esso comprende beni immobili. Se l’immobile è stato donato in vita dal defunto, non risulta compreso nell’asse ereditario; se il valore degli altri beni ereditari non raggiunge il valore indicato, non è imposta la presentazione della dichiarazione, come risulta dall’articolo 28, comma 7, del Dlgs 346/1990, modificato dal Dlgs 21 novembre 2014, n. 175. A cura di Caterina Valia Imposte e tributi vari [2282] PER IL BOLLO VIRTUALE SI CHIEDE L’AUTORIZZAZIONE Una società intende porre in essere, a luglio 2015, l’assolvimento dell’imposta di bollo in via virtuale. È corretto che presenti una richiesta in forma libera all’agenzia delle Entrate? Deve effettuare qualche versamento preventivo o indicare qualche elemento? A fine 2015, quali ulteriori adempimenti deve porre in essere? Per eventuali infrazioni commesse negli ultimi tre anni in relazione alla mancata apposizione delle marche da bollo, può ricorrere all’istituto del ravvedimento operoso? M.R. – MILANO L’ articolo 15 del Dpr 26 ottobre 1972, n. 642, stabilisce che l’imposta di bollo può essere assolta in modo virtuale, su richiesta degli interessati, per determinati atti e documenti, definiti con appositi decreti ministeriali (Dm 7 giugno 1973, 25 luglio 1975, 31 Numero 25 - 29 giugno 2015 L’esperto risponde Fisco ottobre 1981, 10 febbraio 1988 e 24 maggio 2012). Il soggetto interessato deve chiedere una preventiva autorizzazione all’ufficio competente, presentando una domanda corredata da una dichiarazione da lui sottoscritta, contenente l’indicazione del numero presuntivo degli atti e documenti che potranno essere emessi e ricevuti durante l’anno. L’autorizzazione si intende concessa a tempo indeterminato ed è revocabile con atto da notificare all’interessato. Le direzioni provinciali sono competenti in via generale sia al rilascio dell’autorizzazione sia alla liquidazione dell’imposta assolta in modo virtuale. L’autorizzazione per l’assolvimento dell’imposta di bollo in modo virtuale è richiesta con istanza prodotta in bollo, fatte salve le esenzioni ex articolo 16 della tabella allegato B del Dpr 642 citato, corredata dalla dichiarazione contenente il numero presuntivo degli atti che saranno emessi o ricevuti nell’anno solare e la descrizione della loro tipologia. L’istanza e la dichiarazione sottoscritte dal contribuente, se persona fisica, o dal rappresentante legale della società o dell’ente, nonché dal rappresentate fiscale del soggetto non residente, sono consegnate all’ufficio competente o trasmesse con raccomandata con avviso di ricevimento. L’ufficio procede alla liquidazione iniziale dell’imposta dovuta per il periodo che va dalla data di decorrenza dell’autorizzazione fino al 31 dicembre dello stesso anno. La liquidazione è effettuata in via provvisoria, in base ai dati esposti nella dichiarazione presentata con l’istanza di autorizzazione, ed è ripartita in tante rate uguali quanti sono i bimestri compresi nel periodo stesso, con scadenza alla fine di ciascun bimestre solare. A partire dall’anno solare che segue il primo periodo di operatività del pagamento in modo virtuale, il soggetto autorizzato, entro il 31 gennaio di ciascun anno, presenta all’ufficio una dichiarazione contenente l’indicazione del numero degli atti e documenti emessi nell’anno precedente, distinti per voce di tariffa, e degli altri elementi utili per la liquidazione dell’imposta, nonché degli assegni bancari estinti nel suddetto periodo. Sulla base dei dati indicati in tale dichiarazione, l’ufficio, previ gli opportuni riscontri, procede alla liquidazione definitiva a consuntivo dell’imposta dovuta per l’anno precedente, imputando la differenza, a debito o a credito, alla rata bimestrale scadente a febbraio o, occorrendo, a quella successiva. L’ufficio opera contestualmente la liquidazione in via definitiva per il precedente anno solare e quella provvisoria per l’anno in corso. Entrambe le liquidazioni, nonché la ripartizione dell’importo dovuto in rate bimestrali, confluiscono in un unico atto, che costituisce avviso di liquidazione dell’imposta di bollo dovuta. I versamenti per l’assolvimento dell’imposta di bollo in modo virtuale liquidata dall’ufficio, nonché il versa- Numero 25 - 29 giugno 2015 mento dell’acconto ex articolo 15–bis del Dpr 642, i relativi interessi e le sanzioni sono effettuati, in base al provvedimento del direttore dell’agenzia delle Entrate 3 febbraio 2015, mediante il modello F24, a partire dal 20 febbraio 2015. Fino al 31 marzo 2015 era consentito eseguire i medesimi versamenti con il modello F23. I versamenti con il modello F24 sono effettuati con i codici tributo istituiti con risoluzione 12/E del 3 febbraio 2015: 2505, denominato “Bollo virtuale – Rata“; 2506, ”Bollo virtuale – Acconto“; 2507, ”Bollo virtuale – Sanzioni”; 2508, “Bollo virtuale – Interessi”. In materia di ravvedimento operoso trovano applicazione le novità previste dalla legge di stabilità del 2015 (legge 190/2014). In particolare, la violazione potrà essere regolarizzata versando una sanzione ridotta, pari a un settimo del minimo, entro il termine di presentazione della dichiarazione relativa all’anno successivo a quello durante il quale è stata commessa la violazione, oppure, quando non è prevista la dichiarazione periodica, entro due anni dall’omissione o dall’errore. A cura di Nicola Forte [2283] LA SOCIETÀ INATTIVA VERSA FINO ALLA CANCELLAZIONE Sono socio in due Snc (società in nome collettivo) non attive da anni, ma ancora in essere. Sono obbligato a pagare la tassa d’iscrizione alla Camera di commercio? Come posso sospendere questa tassa fino alla cessazione dell’attività con atto notarile? R.B. – RAVENNA I l diritto annuale dovuto alla Camera di commercio rappresenta, anche secondo un orientamento giurisprudenziale, un corrispettivo dovuto dall’impresa per l’iscrizione o l’annotazione nel Registro delle imprese (istituito con il Dpr 581/1995 ex articolo 2188 del Codice civile). In ragione di ciò, il diritto annuale è dovuto, indipendentemente dall’effettivo svolgimento dell’attività, da tutte le imprese iscritte al Registro delle imprese, fino alla cancellazione, e non sembra possibile fruire di alcuna sospensione. Di seguito alcuni dei casi maggiormente ricorrenti di esclusione dal pagamento del diritto annuale: 1) imprese in fallimento o in liquidazione coatta amministrativa, a partire dall’anno solare successivo a quello in cui è stato adottato il provvedimento; 2) imprese individuali che cessano l’attività, per l’anno successivo a quello di cessazione dell’attività, sempre se la domanda di cancellazione è stata presentata entro il 30 gennaio; 3) società in liquidazione, a decorrere dall’anno successivo a quello di approvazione del bilancio finale di 875 L’esperto risponde Fisco liquidazione; 4) le start–up innovative. A conferma del fatto che l’inattività non determina di per sé il venir meno dell’obbligo di corrispondere il diritto annuale, si cita la circolare 3665/C del ministero dello Sviluppo economico del 27 gennaio 2014, con la quale viene diramata la raccomandazione, a tutte le Camere di commercio, di procedere a un’accorta valutazione economica della recuperabilità dei diritti annuali prima di cancellare dal Registro delle imprese delle società inattive, secondo la procedura stabilita dal Dpr 207/2004 (cancellazione delle imprese individuali e delle società di persone inattive). Tale raccomandazione conferma implicitamente che il diritto annuale è dovuto anche da soggetti inattivi (o anche in liquidazione volontaria, ma non ancora sciolti) fino ad avvenuta cancellazione dal Registro delle imprese. A cura di Massimo Ianni Contribuenti minori, minimi e regimi contabili [2284] NON È D’OBBLIGO IL REGISTRO DELLE SOMME IN DEPOSITO Poiché il comma 59 della legge 190/2014 (di stabilità per il 2015) ha esonerato i cosiddetti nuovi minimi dagli obblighi previsti dal Dpr 633/1972, il registro per i depositi spese, previsto dal Dm 31 ottobre 1974 (che fa riferimento all’articolo 39 dello stesso Dpr 633) non è più obbligatorio? Praticamente, le somme ricevuto in deposito rimangono nella libera disponibilità del professionista o vanno annotate in un registro semplice, a uso interno? Questo vale anche per i “vecchi” minimi, fino a completamento del quinquennio? S.P. – PALERMO L’ interpretazione del lettore è parzialmente corretta. L’esonero dagli obblighi Iva consente al contribuente di non istituire il registro, ma non lo pone al riparo circa la necessità di fornire la prova dell’effettiva natura dei depositi citati. In sostanza, il professionista che riceve la somma dev’essere in grado di dimostrare l’esistenza delle condizioni fissate dal Dm 31 ottobre 1974. Il fondo spese (compensi e spese) dev’essere indistinto. Inoltre, dalla documentazione in possesso del professionista deve risultare la data di costituzione del fondo e quale sia il termine di 60 giorni entro cui l’operazione dev’essere in ogni caso fatturata. Oltre alla regolarità della documentazione, e all’idoneità della stessa a fornire dimostrazione al Fisco, un registro “a uso interno” può essere comunque utile. La 876 medesima soluzione vale per i contribuenti che si sono avvalsi del regime dei minimi fino al compimento del quinquennio. [2285] È IRRILEVANTE LA QUOTA A TITOLO DI LIQUIDAZIONE Un professionista partecipa nel 2014 ad un’associazione professionale, da cui recede il 20 dicembre. Il 21 dicembre apre la partita Iva per svolgere la medesima professione, autonomamente. Con riferimento al requisito del limite dei ricavi– compensi, considerato che nel 2014 non ha emesso alcuna fattura (con la posizione individuale) ma ha percepito soltanto, dall’associazione professionale a cui partecipava, acconti per circa 50.000 euro (che dovrebbero costituire anticipi sulla quota di liquidazione a lui spettante per il recesso), può fruire del nuovo regime forfetario nel 2015? Oppure, nel computo del limite dei ricavi–compensi ( 15.000 euro), si deve tener conto anche di tali somme corrisposte dall’associazione professionale a cui partecipava? P.M. – CAGLIARI S i deve tenere conto esclusivamente dei compensi percepiti a tale titolo nel 2014. Conseguentemente, è possibile accedere, con decorrenza dal 1° gennaio 2015, al nuovo regime forfettario previsto dalla legge 190/2014 (legge di stabilità del 2015). È dunque irrilevante la quota attribuita a titolo di liquidazione dall’associazione professionale di cui faceva parte. A cura di Nicola Forte [2286] IL SUPERMINIMO NON DEDUCE IL RISCATTO DELLA LAUREA Può un “superminimo” (ex Dl 98/2011) dedurre dal reddito d’impresa i contributi da riscatto della laurea versati all’Inps? A.D. – BARI L’ articolo 1, comma 104, della legge 244/2007 stabilisce che «i contributi previdenziali versati in ottemperanza a disposizioni di legge... si deducono dal reddito determinato ai sensi del presente comma». Il riferimento all’ottemperanza a disposizioni di legge significa che deve trattarsi di contributi previdenziali obbligatori, e non facoltativi, come quelli citati nel quesito. Si ritiene, pertanto, che tali contributi non possano essere dedotti nel quadro LM. A cura di Paolo Meneghetti Numero 25 - 29 giugno 2015 L’esperto risponde Fisco Iva [2287] SPLIT PAYMENT CON LIMITI ALLA COMPENSAZIONE Un’impresa di costruzioni ha maturato nel trimestre un consistente credito Iva, a seguito dell’acquisto di un’area edificabile su cui costruire un capannone, poi destinato alla rivendita. L’impresa emette fatture con lo split payment nei confronti di enti pubblici, ma nel trimestre in questione, anche computando le fatture emesse in split payment, non raggiunge il requisito dell’aliquota media previsto dall’articolo 30, comme 3, lettera a, del Dpr 633/1972. Può ugualmente chiedere l’utilizzo in compensazione del credito Iva maturato? S.F. – PIACENZA P oiché, nel caso prospettato, non risulta soddisfatto il requisito indicato dall’articolo 30, terzo comma, lettera a, del Dpr 633 del 1972 (effettuazione esclusiva o prevalente di operazioni attive ad aliquote più basse di quelle applicabili sugli acquisti e le importazioni; aliquota media applicata su questi ultimi superiore a quella media applicata sulle operazioni attive; maggiorata del 10 per cento, escludendo gli acquisti e le cessioni di beni ammortizzabili), l’impresa in oggetto non può utilizzare in compensazione il credito Iva maturato nel trimestre di riferimento. A cura di Giuseppe Barbiero [2288] NON APPLICAZIONE LEGATA A UNA DISCIPLINA SPECIALE Una società di capitali ha realizzato impianti fotovoltaici in convenzione con un Comune e ha ottenuto, come controprestazione, la cessione del credito derivante dalla tariffa incentivante. Per effetto della cessione del credito, la società riceve l’accredito delle somme direttamente sul proprio conto corrente e, conseguentemente, emette fattura al Comune per il rateo mensile di costruzione e progettazione dell’impianto fotovoltaico. Alla luce della circolare 15/E del 13 aprile 2015 dell’agenzia delle Entrate, è possibile far rientrare tale fattispecie nei casi di non applicabilità dello split payment, in quanto la pubblica amministrazione non effettua pagamenti di corrispettivo? In alternativa, bisognerebbe riversare la quota di Iva al Comune, che Numero 25 - 29 giugno 2015 dovrebbe procedere al pagamento della stessa, in luogo del fornitore, così come previsto dall’articolo 17–ter del Dpr 633/1972. C.R. – CAMPOBASSO I chiarimenti inerenti all’applicazione del meccanismo dello split payment sono pervenuti da alcune circolari emesse dall’agenzia delle Entrate, tra cui la circolare 15/E del 2015, che, oltre a evidenziare gli ambiti applicativi soggettivi e oggettivi dello strumento, ha precisato che il meccanismo «non si applica qualora la Pa non effettui alcun pagamento nei confronti del fornitore». Si fa, in particolare, riferimento a quelle operazioni rese alla Pa per le quali il fornitore ha già nella propria disponibilità il corrispettivo spettante e – in forza di una disciplina speciale contenuta in una norma primaria o secondaria – trattiene lo stesso riversando alla Pa committente un importo netto. «In tali casi – si legge ancora nella circolare citata – appare coerente escludere le predette fattispecie dal meccanismo della scissione dei pagamenti, in quanto l’imponibile e relativa imposta si ritiene che siano già nella disponibilità del fornitore». La ratio della disposizione è evidente, in relazione all’attività del concessionario della riscossione; infatti, l’articolo 17, comma 4, del Dlgs 112/1999 stabilisce che «l’agente della riscossione trattiene l’aggio all’atto del riversamento all’ente impositore delle somme riscosse», e, ancora, il comma 6–bis stabilisce che «il rimborso delle spese di cui al comma 6, lettera a), maturate nel corso di ciascun anno solare e richiesto entro il 30 marzo dell’anno successivo, è erogato entro il 30 giugno dello stesso anno. In caso di mancata erogazione, l’agente della riscossione è autorizzato a compensare il relativo importo con le somme da riversare». Si ha quindi una disciplina speciale, contenuta in una norma primaria, che prevede esplicitamente la compensazione finanziaria tra somme dovute all’ente e somme da versare, in completa adesione alle indicazioni della circolare 15/E/2015. Non appare, invece, possibile estendere questa fattispecie a situazioni in cui l’ente, in accordo con un soggetto terzo per via di disposizioni contrattuali o organizzative, stabilisca che quest’ultimo può compensare somme a debito e a credito tra le parti interessate. In relazione al quesito, pertanto, si presuppone che il caso prospettato non possa rientrare nei casi di esclusione dell’applicazione meccanismo dello split payment previsti dalla circolare 15/E del 2015, non essendo disciplinato da norme primarie e secondarie e, pertanto, essendo soggetto al meccanismo dello split payment, comportando il versamento a favore dell’ente dell’Iva corrispondente per l’assolvimento degli obblighi in capo a quest’ultimo. A cura di Ciro D’Aries 877 L’esperto risponde Fisco [2289] [2291] IVA, CHI È RESPONSABILE PER OMESSO VERSAMENTO POSA DI TUBAZIONI SENZA REVERSE CHARGE In caso di mancato versamento dell’Iva riferita al 2014, per La nostra azienda vende elettrocompressori e li installa, (questa operazione la fatturiamo con Iva). Inoltre, si effettua anche la posa delle tubazioni per il trasporto dell’aria compressa. Le fatture relative sono soggette a reverse charge? Enrico Scaramuzza – CREAZZO una somma superiore a 50.000 euro, fatturata e dichiarata, tutto il Cda di una Srl è perseguibile penalmente, o solo gli amministratori delegati o il legale rappresentante? Il termine ultimo per non incorrere nella sanzione penale è il 27 dicembre 2015? P.G. – TORINO I n linea di principio, la violazione penale di omesso versamento dell’Iva, risultante dalla dichiarazione annuale, per un ammontare superiore a 50mila euro è riferibile al legale rappresentante della società. Questo, però, teoricamente non esclude l’eventuale concorso di altri soggetti, se venisse accertata anche una responsabilità di questi ultimi. Si conferma che il 27 dicembre 2015 è il termine ultimo per sanare l’omesso versamento riferito al 2014, al fine di evitare che la violazione sia penalmente rilevante. L’articolo 10–ter del Dlgs 74/2000 prevede il reato nel caso in cui l’Iva dovuta non sia versata entro il termine di pagamento dell’acconto relativo all’anno successivo. [2290] IL 10% PER IL SERVIZIO MENSA DELLA CASA DI RIPOSO Una ditta, che esercita l’attività di gastronomia/preparazione pasti per scuole, case di ricovero, mense aziendali, somministra alimenti e bevande con contratto di appalto a una mensa di una casa di riposo. È corretto applicare in fattura l’Iva al 4 per cento (ex tabella A, n. 37, parte II, del Dpr 633/1972)? P. B. – MASER L a risposta è negativa: l’aliquota Iva del 4% trova applicazione per le somministrazioni effettuate nelle mense aziendali e interaziendali, scolastiche e per indigenti (n. 37) della tabella A, parte II, allegata al Dpr 26 ottobre 1972, n. 633. Il servizio mensa gestito in appalto per la casa di riposo sconta l’aliquota Iva del 10 per cento, ordinariamente prevista per le somministrazioni di alimenti e bevande (n. 121) della tabella A, parte III, allegata al Dpr 633/1972. Per completezza, si fa presente che il regime Iva di esenzione è circoscritto al servizio mensa addebitato dalla casa di riposo ai propri ospiti, ex articolo 10, numero 21, del Dpr 633/1972 (risoluzione agenzia delle Entrate 290/E/2002 e risoluzione ministeriale 278/1995). A cura di Giorgio Confente 878 S i ritiene che la posa delle tubazioni per il trasporto dell’aria compressa non sia soggetta a reverse charge. Infatti, tale casistica non rientra tra i codici Ateco 2007 richiamati dalla circolare 14/E del 27 marzo 2015. [2292] OPERAZIONI ESENTI, NIENTE OBBLIGO D’INVERSIONE Un’azienda, che compie solo operazioni esenti in regime di articolo 36–bis del Dpr 633/1972, come tratta la fattura di un’impresa di pulizie? Deve versare l’Iva sulla fattura in reverse charge? Deve chiedere l’Iva in fattura e poi non detrarsela? Valter Ciucci – GENOVA S tanti i chiarimenti contenuti nella circolare 14/E del 27 marzo 2015, i contribuenti che, a norma dell’articolo 36– bis del Dpr 633/1972, hanno dato comunicazione di dispensa dagli obblighi Iva (fatturazione, registrazione e dichiarazione Iva annuale) non sono obbligati all’applicazione del meccanismo del reverse charge, né alla registrazione Iva della fattura di acquisto sia nel registro acquisti che nel registro vendite, e al relativo versamento Iva, con il conseguente obbligo di compilazione e invio della dichiarazione annuale Iva. Conseguentemente, si ritiene che tali contribuenti debbano comunicare ai propri fornitori, per le prestazioni di servizi soggette al reverse charge, che sono soggetti esonerati dall’applicazioneditalemeccanismoeche,pertanto,devono ricevere da essi fornitori regolare fattura con Iva. A cura di Stefano Setti Sanzioni tributarie [2293] RAVVEDIBILE L’OMESSO INVIO DELLA POLIVALENTE Per le importazioni di beni dalla Repubblica di San Marino da parte di una società residente in Italia, e nel caso di fattura Numero 25 - 29 giugno 2015 L’esperto risponde Fisco senza addebito d’imposta, l’operatore economico italiano, a norma dell’articolo 16, lettera c, del Dm 24 dicembre 1993, deve comunicare i dati della transazione all’agenzia delle Entrate utilizzando il “modello di comunicazione polivalente”, il cui invio dev’essere fatto telematicamente entro l’ultimo giorno del mese successivo a quello di annotazione nei registri Iva. Nell’ipotesi di omissione delle comunicazioni telematiche in esame, si applica la sanzione amministrativa da 258 a 2.065 euro, ex articolo 11 del Dlgs 471/1997, e, ricorrendone i presupposti, è possibile ricorrere all’istituto del ravvedimento operoso, ex articolo 13 del Dl 472/1992? F.B. – PADOVA L’ omesso invio nei termini degli acquisti di beni, senza Iva esposta in fattura, da parte di fornitori di San Marino può essere sanzionato con un minimo di 258 euro e con un massimo di 2.065 euro, secondo l’articolo 11 del Dlgs 471/1997. Tale violazione può essere sanata con lo strumento del ravvedimento operoso. In base all’articolo 13, comma 1, lettera b, del Dlgs 472/1997, è possibile versare la sanzione ridotta a un ottavo del minimo, pari a 32 euro, se la violazione viene sanata entro il termine per la presentazione della dichiarazione relativa all’anno nel quale la violazione stessa è stata commessa. A cura di Giorgio Confente [2294] DICHIARAZIONE INTEGRATIVA PER LA VIOLAZIONE FORMALE A giugno 2013 ho proceduto alla rideterminazione del valore di un terreno edificabile, versando la prima rata dell’imposta sostitutiva il 1° luglio 2013 (in quanto il 30 giugno cadeva di domenica). In sede di dichiarazione dei redditi per l’anno 2013 (Unico 2014), non ho inserito – nel quadro RM, sezione X – i dati della rivalutazione. Posso presentare il modello Unico integrativo entro il 30 settembre 2015? Qual è l’importo delle sanzioni da versare, e qual è il relativo codice tributo? D.S. – BRESCIA L’ agenzia delle Entrate, con la circolare 1/E del 15 febbraio 2013 (al paragrafo 4.3), ha precisato che l’omessa indicazione dei dati relativi alla rivalutazione nel modello Unico rappresenta una violazione formale, a cui si rendono applicabili le sanzioni previste dall’articolo 8, comma 1, del Dlgs 471/97, da un minimo di 258 a un massimo di 2.065 euro. Trattandosi di dichiarazione infedele per violazioni formali, il lettore potrà ravvedersi presentando una dichiarazione integrativa entro il termine di presentazione della dichiarazione dei redditi 2015, versando una sanzione ridotta (un ottavo del minimo, pari a 32 euro) e utilizzando il Numero 25 - 29 giugno 2015 codice tributo 8911 (“sanzione pecuniaria per altre violazioni tributarie”). A cura di Giuseppe Merlino [2295] TEMPESTIVO L’ACCERTAMENTO IN RELAZIONE AL 2009 Il 24 marzo 2015 mi è stata notificata dal Comune, tramite raccomandata, una sanzione per “omessa denuncia di occupazione o detenzione locali ai sensi dell’articolo 70 del Dlgs 507/93”. La sanzione riguarda gli anni 2009 e 2010. Questa sanzione può essere considerata decaduta, visto il tempo trascorso tra gli anni in questione (2009 e 2010) e la ricezione della notifica (marzo 2015)? A.G. – I l Comune non è incorso in alcuna decadenza. Esso ha il potere di recuperare la tassa sui rifiuti fino alla fine del quinto anno successivo a quello nel corso del quale doveva essere presentata la denuncia di occupazione o di detenzione dei locali tassabili (articolo 1, comma 161, della legge 296 del 2006). Siccome la denuncia per il 2009 doveva essere presentata entro il 20 gennaio 2010 (articolo 70 del Dlgs 507 del 1993), l’accertamento scade il 31 dicembre 2015 (alla fine del quinto anno successivo al 2010). Ne consegue che l’accertamento ricevuto dal lettore il 24 marzo scorso è tempestivo per il 2009, e a maggior ragione lo è per il 2010. [2296] QUADRO «AC», UNA SANZIONE PER OGNI CONDOMINIO Dovendo provvedere a integrare un modello Unico Pf 2014 con più di un quadro AC (nella dichiarazione originaria non sono stati inseriti), chiedo se la sanzione ridotta a seguito di ravvedimento operoso, pari a 32,25 euro (un ottavo di 258 euro), debba essere versata una sola volta o se sia necessario un versamento per ogni condominio i cui dati sono stati omessi. E.G. – PAVIA L e plurime violazioni riferite dal lettore non sono circoscritte a “un” modello Unico, ma a tanti modelli quanti sono i condomìni soggetti all’adempimento (articolo 7, comma 8–bis, del Dpr 605/1973: «gli amministratori di condominio negli edifici devono comunicare annualmente all’anagrafe tributaria l’ammontare dei beni e servizi acquistati dal condominio e i dati identificativi dei relativi fornitori»). La sanzione ridotta (di 32 euro, con troncamento dei decimali) va quindi pagata per ogni condo- 879 L’esperto risponde Fisco minio la cui dichiarazione è integrata. A cura di Ezio Maria Pisapia Redditi d’impresa [2297] AVVIAMENTO AMMORTIZZABILE ANCHE DAL DONATARIO In caso di donazione d’azienda, il valore dell’avviamento non ancora del tutto ammortizzato passa in capo al donatario, che, quindi, continua ad ammortizzare le quote? E.T. – MILANO L a risposta è affermativa, in presenza di un avviamento residuo iscritto nella contabilità del donante che passa al donatario. Dal punto di vista civilistico, l’avviamento acquisito a titolo oneroso può essere iscritto nell’attivo patrimoniale nei limiti del costo per esso sostenuto, e dev’essere ammortizzato entro un periodo di cinque anni. È consentito ammortizzare sistematicamente l’avviamento in un periodo limitato di durata superiore, purché esso non superi la durata per l’utilizzazione di questo attivo. Fiscalmente l’articolo 103, comma 3, del Tuir consente la deducibilità delle quote di ammortamento del valore di avviamento iscritto nell’attivo del bilancio in misura non superiore a un diciottesimo del valore stesso. [2298] SOCIETÀ DI COMODO, COME EVITARE LA DISCIPLINA Una Snc (società in nome collettivo) è stata messa in liquidazione il 31 dicembre 2014. Verrà presentato Unico 2014 per il periodo d’imposta 1° gennaio–30 dicembre 2014, e si presenterà Unico 2015 per il giorno 31 dicembre 2014. La Snc verrà sciolta entro il 30 settembre 2015. La società risulta non operativa nel periodo 1° gennaio–30 dicembre 2014. Come si può evitare l’adeguamento delle società di comodo? È possibile, già in Unico 2014 per il periodo dal 1° gennaio al 30 dicembre dello stesso anno, segnare la casella “Impegno allo scioglimento”? Oppure essa va segnata nella dichiarazione relativa al 31 dicembre 2014, cioè nel primo periodo di liquidazione? La disapplicazione opera nel periodo in corso alla data dell’assunzione dell’impegno, nel periodo precedente e in quello successivo; quindi, se si assume l’impegno con 880 Unico 2015 (31 dicembre 2014) avrebbe validità anche per il periodo 1° gennaio–30 dicembre 2014, e per quello successivo dal 1° gennaio 2015, fino alla data di scioglimento? Caterina Bigoni – COLOGNO AL SERIO C on provvedimento del direttore dell’agenzia delle Entrate 23681 del 14 febbraio 2008, sono state individuate alcune cause di disapplicazione automatica della disciplina delle società di comodo. Tra queste, la lettera a prevede l’esclusione dalla disciplina di comodo delle società in stato di liquidazione che, con impegno assunto in dichiarazione dei redditi, richiedono la cancellazione dal registro delle imprese a norma degli articoli 2312 e 2495 del Codice civile, entro il termine di presentazione della dichiarazione dei redditi successiva; la disapplicazione opera con riferimento al periodo d’imposta in corso alla data di assunzione dell’impegno, a quello precedente e al successivo, o con riferimento all’unico periodo d’imposta ex articolo 182, commi 2 e 3, del Tuir. In altri termini, le società in liquidazione che manifestano nella dichiarazione dei redditi la volontà di porre termine alla procedura di liquidazione, e di cancellarsi dal registro imprese entro il termine di presentazione della dichiarazione successiva a quella in cui hanno assunto l’impegno in tal senso, sono esonerate dall’onere di presentare istanza di interpello e, conseguentemente, possono disapplicare la disciplina delle società non operative. La ratio della disposizione risiede nella volontà di favorire le società in questione, esonerandole dall’applicazione della disciplina delle società non operative in considerazione del loro particolare status, subordinatamente, tuttavia, all’assunzione, da parte delle stesse, del preciso impegno a estinguersi entro un determinato lasso temporale, circostanza che comproverebbe l’effettività della procedura liquidatoria. La norma non indica in quale periodo d’imposta si deve assumere l’impegno alla cancellazione, legittimando di conseguenza la teoria secondo la quale è possibile prendere la decisione in qualsiasi periodo, e non solamente in quello della messa in liquidazione. Pertanto, nel caso illustrato dal quesito, l’assunzione dell’impegno nel modello Unico 2015 determinerà la disapplicazione automatica dalla disciplina in esame per il periodo d’imposta precedente, per il periodo d’imposta in corso alla data in cui ha assunto l’impegno e per il periodo d’imposta successivo. Resta fermo l’obbligo, per tale società, di chiedere la cancellazione al registro imprese, entro il termine per la presentazione della dichiarazione dei redditi Unico 2016. In mancanza, si ripristina l’obbligo di assoggettarsi alla disciplina delle società non operative fin dal periodo d’imposta 1° gennaio–30 dicembre 2014. Numero 25 - 29 giugno 2015 L’esperto risponde Fisco [2299] LE SPESE PER LAVORATORI PAGATI CON I VOUCHER Nel calcolo della deduzione Ires dell’Irap relativa al personale, nelle spese del personale vanno considerate quelle per lavoratori occasionali con voucher? Per l’intero costo (100 per cento) oppure solo per il costo del lavoratore (75 per cento), dell’Inps (13 per cento) e dell’Inail (7 per cento), escluso, quindi, il costo del concessionario (5 per cento)? V.D. – TREVISO I l reddito dei lavoratori occasionali remunerati tramite buoni lavoro (i cosiddetti voucher) rientra nella categoria dei redditi diversi (articolo 67, comma 1, lettera l, del Tuir) e, di conseguenza, non dev’essere considerato ai fini del calcolo della deduzione Ires relativa alla quota imponibile delle spese per il personale dipendente e assimilato. L’articolo 2 del Dl 6 dicembre 2011, n. 201, consente, a decorrere dal periodo d’imposta in corso al 31 dicembre 2012, la deduzione a norma dell’articolo 99, comma 1, del Tuir, di un importo pari all’Irap determinata secondo gli articoli 5, 5– bis, 6, 7 e 8 del Dlgs 15 dicembre 1997, n. 446, relativa alla quota imponibile delle spese per il personale dipendente e assimilato, al netto delle deduzioni spettanti ex articolo 11, commi 1, lettera a, 1–bis, 4–bis, 4–bis.1 e 4–octies del medesimo Dlgs 446/1997. Vanno invece considerate, ai fini della deduzione in esame, le indennità di trasferta, le somme corrisposte a titolo di “incentivo all’esodo” e quelle accantonate per il trattamento di fine rapporto o per altre erogazioni attinenti al rapporto di lavoro dipendente e assimilato, da effettuare negli esercizi successivi, ferma restando la necessità di recuperare a tassazione la quota Irap dedotta nel caso in cui, successivamente, la somma accantonata si rilevi superiore a quella effettivamente sostenuta. A cura di Gianluca Dan [2300] POSSIBILI DEROGHE AL PRINCIPIO DI COMPETENZA Siamo una azienda di commercio nella veste giuridica societaria di Sas (società in accomandita semplice) e abbiamo ricevuto la bolletta energetica con un ritardo di tre anni. I costi energetici dell’esercizio 2012 e 2013 non sono stati dedotti all’epoca, poiché la bolletta tardava ad arrivare (sono stati dedotti in maniera forfettaria in un importo decisamente inferiore all’importo realmente comunicato qualche giorno fa). È possibile dedurre i costi nell’esercizio 2014? S.C. – CATANIA Numero 25 - 29 giugno 2015 L a risposta è positiva. I costi vengono dedotti, nel reddito d’impresa, in base al principio di competenza, principio definito dall’articolo 109, comma 1, del Tuir. Secondo tale norma, la competenza può essere derogata quando il costo, pur certo nell’esistenza, non è oggettivamente determinabile. Si ritiene che, in assenza di certificazione con fattura da parte dell’ente erogatore dell’energia elettrica, il costo non sia obiettivamente determinabile dall’azienda fruitrice. Da ciò deriva che, applicando il contenuto dell’ultimo periodo dell’articolo 109, comma 1, del Tuir, il costo è determinabile quando si verifica la condizione dell’obiettiva determinazione, cioè, nel caso in questione, nel 2014, quando l’ente procede a comunicare i conteggi. [2301] TABACCAI, AMMORTAMENTO DELLA TASSA NEL RIGO RG18 Chiedo di sapere come si detrae la tassa novennale che viene imposta dai Monopoli agli esercenti di rivendita tabacchi. In particolare, chiedo di sapere se si procede all’ammortamento in nove anni, detraendo, quindi, ogni anno la quota di costo pari all’11,12 per cento. In questo caso, in Unico 2015 va inserita nel quadro RG 18 come quota di ammortamento? V. L. – BOLOGNA T rattandosi dell’importo dovuto per la concessione del diritto a rivendere generi di monopolio, si ritiene che esso vada dedotto rispettando la durata temporale della sua utilità, e cioè per un nono all’anno. Si ritiene corretta l’indicazione nel rigo RG 18. A cura di Paolo Meneghetti Redditi di partecipazione e di capitale [2302] LE MINUSVALENZE DA BTP SONO SCOMPUTABILI Un risparmiatore vende dei BTp, a dossier presso una banca in regime di risparmio amministrato, realizzando una perdita. Successivamente acquista dei titoli azionari, che vengono poi rivenduti realizzando un profitto, sempre attraverso la stessa banca. Perdita e profitto, ai fini del capital gain, si compensano alla pari, oppure viene applicato un correttivo, considerando che il capital gain sui BTp è al 12,50% e quello sui titoli azionari al 27 per cento? M.C. – ROMA 881 L’esperto risponde Fisco I n premessa torna opportuno evidenziare che l’aliquota applicata a titolo di imposta sostitutiva sulle plusvalenze (capital gain) realizzate su strumenti finanziari a decorrere dal 1° luglio 2014 è stata aumentata al 26% (non al 27 per cento, come riportato nel quesito). L’aumento, introdotto dal Dl 66/2014, non ha interessato i titoli di Stato italiani, in relazione ai quali il prelievo di imposta è rimasto al 12,50 per cento, e, pertanto, l’eventuale minusvalenza da essi derivante è da ritenere scomputabile dalle plusvalenze tassate con aliquota del 26 per cento, nella misura ridotta del 48,08 per cento (a titolo di correttivo), pari al rapporto tra l’aliquota del 12,50% e quella del 26 per cento. A cura di Alfredo Calvano [2303] L’INDEDUCIBILITÀ LEGATA ALLE AZIONI Una Srl detiene azioni quotate in borsa e incassa un dividendo. Successivamente vende le azioni con una minusvalenza. Questa minusvalenza, essendo le azioni non detenute da 36 mesi, è interamente indeducibile? A.G. – MASSA L a risposta è affermativa, tenendo conto che – secondo l’articolo 109, comma 3–bis, del Tuir – le minusvalenze realizzate ex articolo 101 su azioni, quote e strumenti finanziari similari alle azioni, che non possiedono i requisiti di cui all’articolo 87 (cosiddetta participation exemption o Pex), non rilevano fino a concorrenza dell’importo non imponibile dei dividendi, ovvero dei loro acconti, percepiti nei 36 mesi precedenti il realizzo. Le disposizioni del comma 3–bis si applicano con riferimento ad azioni, quote e strumenti finanziari similari alle azioni acquisite nei 36 mesi precedenti il realizzo, sempre che soddisfino i requisiti per l’esenzione di cui alle lettere c) e d) del comma 1 dell’articolo 87. Esemplificando: in caso di acquisto di una partecipazione, incasso di 10.000 euro a titolo di dividendi e cessione con realizzo di una minusvalenza di 20.000 euro, la minusvalenza potrà essere dedotta per un ammontare pari a 10.500 euro (dato da 20.000 meno 9.500, quota non imponibile dei dividendi percepiti). [2304] RISERVA DA CONFERIMENTO LIBERAMENTE DISTRIBUIBILE Un imprenditore individuale costituisce una Srl unipersonale, conferendo interamente la propria azienda in regime neutrale di continuità, ex articolo 176 del Tuir. In sede di costituzione, viene assunto come capitale sociale 882 l’importo di 10.000 euro, e l’ulteriore patrimonio, formato con utili maturati e già tassati dell’azienda conferita, viene imputato a riserva da conferimento. Questa riserva è liberamente distribuibile, analogamente a quanto previsto dall’articolo 170, comma 3, del Tuir per le trasformazioni di società di persone in società di capitale, o, invece, si deve seguire l’ordine di distribuzione previsto dall’articolo 47, comma 1, del Tuir, dando precedenza agli utili di esercizio e alle riserve imponibili? G.I. – MILANO L a riserva determinata dal conferimento può essere liberamente distribuita, senza soggiacere alle disposizioni dell’articolo 47, comma 1, del Tuir. Il comma 5 dello stesso articolo stabilisce che non costituiscono utili le somme e i beni ricevuti dai soci delle società soggette all’imposta sul reddito delle società a titolo di ripartizione di riserve, o altri fondi costituiti con sopraprezzi di emissione delle azioni o quote, con interessi di conguaglio versati dai sottoscrittori di nuove azioni o quote, con versamenti fatti dai soci a fondo perduto o in conto capitale e con saldi di rivalutazione monetaria esenti da imposta. Tuttavia, le somme o il valore normale dei beni ricevuti riducono il costo fiscalmente riconosciuto delle azioni o quote possedute. A cura di Gianluca Dan [2305] OBBLIGHI DI COMUNICAZIONE ALL’ANAGRAFE TRIBUTARIA Si chiede se una società holding “pura”, che detiene partecipazioni e concede finanziamenti alle sue partecipate, ha l’obbligo di rivolgere all’anagrafe tributaria le comunicazioni periodiche ex articolo 7, comma 6, del Dpr 605/1973, e la comunicazione integrativa annuale ex Dl 201/2011. Si chiede, inoltre, se, in caso affermativo, ci sono delle eccezioni, in base a cui la holding non ha l’obbligo di effettuare queste comunicazioni. L.F. – BOLZANO P rima dell’approvazione del Dl 201/2011 (decreto “Monti”), cioè prima della soppressione dell’obbligo di iscrizione delle holding nell’elenco dell’articolo 113 del Tub, testo unico bancario, si distinguevano le holding “di famiglia”, caratterizzate da una gestione statica delle partecipazioni, dalle holding che prestavano servizi nei confronti delle società partecipate. A seguito dell’abrogazione dell’obbligo di iscrizione, è stato previsto che, con decorrenza dal 1° gennaio 2012, gli operatori finanziari siano obbligati a comunicare periodicamente all’anagrafe tributaria le movimentazioni relative ai rapporti finanziari, la cui esistenza è stata già oggetto di comunicazione. Numero 25 - 29 giugno 2015 L’esperto risponde Fisco Gli obblighi relativi alla comunicazione all’anagrafe tributaria sono ora legati all’attività prevalente, e non più all’iscrizione dovuta all’articolo 113 del Tub. Per tale ragione, l’obbligo in questione riguarda sia le holding statiche sia quelle di partecipazione (si veda la circolare Assoholding del 14 dicembre 2012), qualora le holding svolgano in modo prevalente l’attività di natura finanziaria. In tal caso la prevalenza è presunta qualora, per due esercizi successivi, contestualmente: a) le attività di natura finanziaria iscritte in bilancio rappresentino una percentuale superiore al 50% del totale attivo; b) l’ammontare dei ricavi derivanti dalle attività finanziarie iscritte in bilancio sia superiore al 50% dei proventi complessivi. A cura di Nicola Forte Tributi locali [2306] PER IL DOPPIO PAGAMENTO RIMBORSO IN 180 GIORNI Per errore ho pagato due volte, a mezzo Posteonline, la rata di saldo Imu relativa al 2014. Verificato l’errore, ho chiesto, con nota raccomandata, all’ufficio tributi del Comune, e successivamente al sindaco, il rimborso della somma pagata in più. Non ho ricevuto alcun riscontro. Cosa posso fare per ottenere tale rimborso, o per utilizzare la somma pagata in più per ridurre i versamenti 2015? Esiste la possibilità di utilizzare qualche modulo particolare per chiedere la compensazione o il rimborso di quanto pagato? A. C. – CASERTA N on esistono procedure né “moduli particolari” che consentano di conseguire più velocemente quanto il lettore ha già chiesto con la raccomandata. In materia di tributi locali, l’articolo 1, comma 167, della legge 296 del 2006 riserva ai regolamenti locali la possibilità di disciplinare la compensazione dei crediti («gli enti locali disciplinano le modalità con le quali i contribuenti possono compensare le somme a credito con quelle dovute al Comune a titolo di tributi locali»). Pertanto il lettore deve informarsi, presso l’ente al quale è stato fatto il pagamento non dovuto, se è stato emanato il regolamento che gli permette di compensare il credito. Se la compensazione non è regolamentata, al lettore spetta il rimborso. In tal caso, si tenga presente che il Comune «provvede ad effettuare il rimborso entro centottanta giorni dalla data di presentazione dell’istanza». Solo dopo il decorso di questo termine il Comune può essere considerato inadempiente (e, magari, il lettore potrà ricorrere alla Commissione tributaria provinciale). Numero 25 - 29 giugno 2015 [2307] BOLLETTE, EREDI «COINVOLTI» PER L’ULTIMO QUINQUENNIO Esiste una vecchia fornitura d’acqua ancora intestata a mio zio, deceduto nel 2012. Ora, il Comune ha scoperto che lo zio non pagava i canoni da molti anni e che il consumo di acqua era elevato. Pertanto, il Comune vuole notificare, a noi eredi, il conto di tutte le somme non pagate dallo zio. Può farlo? Se sì, in quale misura, considerando la prescrizione quinquennale? Franca Casale – SESSA AURUNCA I debiti dello zio deceduto sono trapassati agli eredi, al pari delle attività. Il Comune, perciò, può chiedere loro il pagamento dei canoni non corrisposti dal parente. Ogni erede risponde in proporzione di quanto ha ricevuto, e non esiste responsabilità solidale (articolo 752 del Codice civile: «i coeredi contribuiscono tra loro al pagamento dei debiti e pesi ereditari in proporzione delle loro quote ereditarie»). La responsabilità è limitata all’ultimo quinquennio, salvo che il Comune non abbia validamente interrotto la prescrizione, anche nei riguardi dello zio, con uno specifico atto di “messa in mora”, o analoga richiesta di pagamento. I crediti per la somministrazione dell’acqua si prescrivono, infatti, in cinque anni (articolo 2948, n. 4, del Codice civile), così come si prescrivono in cinque anni, per esempio, i canoni per la fornitura di energia elettrica (Corte di cassazione, sentenza 6458 del 1985: «il prezzo della somministrazione di energia elettrica, che venga pagato a scadenze annuali od inferiori all’anno, in relazione ai consumi verificatisi per ciascun periodo, configura una prestazione periodica, con connotati di autonomia nell’ambito di una “causa debendi” di tipo continuativo, e deve ritenersi pertanto incluso nella previsione dell’articolo 2948, n. 4, del Codice civile, con l’ulteriore conseguenza dell’assoggettamento a prescrizione breve quinquennale del corrispondente credito»). A cura di Ezio Maria Pisapia [2308] TASI, PREFERIBILE UN F24 PER CIASCUNO Mia moglie, insieme con il fratello e altri tre cugini, ha ereditato da uno zio, deceduto a febbraio, un appartamento, lasciato loro con testamento olografo, pubblicato da un notaio ai primi di marzo. La successione non è ancora stata inoltrata all’agenzia delle Entrate. Per il pagamento dell’Imu e della Tasi, ogni erede poteva fare un F24 a proprio nome e per la propria quota, oppure uno soltanto doveva versare il tutto? Non essendo ancora stata fatta la successione, gli eredi, per il 883 L’esperto risponde Fisco Comune, sono degli sconosciuti ma credo che i versamenti vadano comunque fatti: è così? C. S. – CHIUSI nettezza urbana – e dove ho la mia residenza. Posso considerare l’immobile come prima casa ai fini Imu? D.G. – ROMA L’ L accettazione dell’eredità ha sempre effetto retroattivo, dalla data del decesso, a prescindere dall’avvenuta presentazione della dichiarazione di successione. Ne consegue che ciascun erede si considera già da febbraio proprietario pro quota dell’appartamento e, pertanto, è tenuto al versamento nei termini di legge. Si consiglia, comunque, di eseguire il versamento dei tributi dovuti utilizzando un modello F24 per ciascuno degli eredi, evitando pagamenti cumulativi. Occorrerà anche che si esegua l’ultimo pagamento a nome del de cuius per i mesi dipossesso del 2015. Una volta presentata la denuncia di successione, il Comune dovrebbe essere a conoscenza delle generalità degli eredi. [2309] AREE EDIFICABILI, CONTANO LE CHANCE DI COSTRUZIONE Mio padre è comproprietario di un terreno diventato edificabile con l’approvazione del piano urbanistico comunale nel 2010; il terreno ricade in un ambito suddiviso in due comparti. Lo stesso, quindi, è soggetto all’approvazione di un piano urbanistico attuativo, a oggi ancora non presentato. Va pagata l’Imu sul valore venale dato dal Comune? Raffaele Carpentieri – MERCATO SAN SEVERINO A i fini della qualificazione di area edificabile, l’articolo 36, comma 2, del Dl 223/2006 richiede che l’area sia così considerata sulla base degli strumenti urbanistici generali, anche in assenza di strumenti attuativi e, dunque, anche se l’area in concreto non può essere edificata. Pertanto, se il suolo in questione rientra nello strumento urbanistico generale del Comune, esso va qualificato come edificabile. Il valore imponibile da dichiarare, tuttavia, dev’essere determinato tenendo conto delle effettive possibilità di costruzione e dei tempi necessari per lo sfruttamento edificatorio. [2310] PER L’ESENZIONE IMU SERVE LA DIMORA ABITUALE Per motivi di lavoro mi sono trasferito temporaneamente all’estero, per circa un anno, senza cambiare la residenza italiana e senza iscrivermi all’Aire (anagrafe degli italiani residenti all’estero). Possiedo un unico immobile in Italia, dove continuo a pagare tutte le utenze – acqua, luce, gas e 884 a definizione di abitazione principale, per i cittadini italiani non iscritti all’Aire, richiede la presenza congiunta dei requisiti della residenza anagrafica e della dimora abituale. Da quanto descritto nel quesito, si deduce che il requisito della dimora abituale non è soddisfatto. Ne consegue che l’immobile non potrà beneficiare dell’esenzione Imu. [2311] IL VALORE DEL TERRENO RILEVA DALL’INIZIO DEI LAVORI Lo scorso anno ho acquistato un immobile, con l’intenzione di ristrutturarlo tramite demolizione e ricostruzione. Alla fine del febbraio di quest’anno ho presentato la Scia (segnalazione certificata di inizio attività) e nel mese di maggio ha avuto inizio l’intervento. A oggi non sono più presenti due pertinenze, che non verranno ricostruite, mentre l’immobile oggetto dell’intervento è in fase di ricostruzione. Ai fini Imu, dovrò pagare gennaio e febbraio in base alle rendite catastali, mentre da marzo il pagamento si calcolerà sul valore dell’area? F.Z. – RAVENNA L a regola secondo cui per i fabbricati in corso di ristrutturazione l’Imu si paga sulla base del valore dell’area di sedime del fabbricato stesso si applica a partire dalla data di effettivo inizio dei lavori, e fino alla data di effettiva conclusione degli stessi. Si ritiene, pertanto, che se i lavori sono iniziati a maggio, è da tale mese che occorrerà abbandonare il criterio della rendita catastale. A cura di Luigi Lovecchio Imposta di registro [2312] LOCAZIONI, NON SI CALCOLANO GLI ONERI ACCESSORI Sto per stipulare un contratto di affitto di cinque mesi per un immobile ammobiliato. L’importo della pigione sarà comprensivo dell’ammortamento degli elettrodomestici e dei mobili in uso nell’appartamento, nonché degli oneri condominiali che faranno capo all’immobile. In fase di registrazione online del contratto transitorio, dovrò scrivere l’intero importo del canone oppure l’importo al netto degli oneri condominiali e dell’uso dell’arredamento? Se io scrivo il Numero 25 - 29 giugno 2015 L’esperto risponde Fisco canone al lordo, l’agenzia delle Entrate mi chiederà le imposte sull’intero importo. Commetto un errore e, quindi, posso essere perseguito fiscalmente se comunico il canone al netto degli oneri di cui sopra? L.P. – PALERMO A lcuni uffici dell’agenzia delle Entrate applicano una tariffa che si riferisce ad atti aventi per oggetto prestazioni a contenuto patrimoniale, e che prevede l’applicazione dell’imposta di registro nella misura del 3 per cento. In questo caso gli uffici ritengono che la locazione di un appartamento ammobiliato abbia un contenuto patrimoniale diverso dalla mera locazione. In realtà, però, tale interpretazione è stata contraddetta dalla circolare dell’amministrazione finanziaria 15/E del 13 gennaio 1999, nella quale si chiarisce che i mobili e l’arredamento sono da considerare pertinenza dell’oggetto principale, l’appartamento, e quindi ne devono seguire il regime fiscale. Pertanto, l’aliquota da applicare dev’essere quella del 2 per cento sull’importo complessivo del canone (escluse le spese), che comprende anche il corrispettivo per l’utilizzo dell’arredamento. Se invece si fossero stipulati due contratti separati, uno per la locazione dell’immobile e uno per l’uso dell’arredamento e delle attrezzature, il primo sarebbe stato soggetto al 2 per cento d’imposta e il secondo al 3 per cento. Oltre al pagamento del canone, la legge prevede una serie di ulteriori adempimenti (cosiddetti oneri accessori) a carico del locatore (articolo 9 della legge 392/1978). In forza di tale articolo, l’affittuario è tenuto anche al pagamento delle spese relative al servizio di pulizia, al funzionamento e all’ordinaria manutenzione dell’ascensore, alla fornitura dell’acqua, dell’energia elettrica, del riscaldamento e del condizionamento dell’aria, nonché alla fornitura di altri servizi comuni. Ai fini dell’applicazione dell’imposta di registro, la base imponibile per i contratti di locazione è costituita dall’ammontare del corrispettivo in denaro pattuito per l’intera durata del contratto (articolo 43, comma 1, del Dpr 131/1986). Proprio la natura di corrispettivo, tratto peculiare del canone, induce a non assimilare a questo le spese sostenute dal conduttore (o anticipate dal locatore poi rimborsato), per fruire di una serie di servizi, per l’appunto accessori, rispetto al contratto di affitto. Gli oneri accessori al contratto di locazione, qualunque sia la natura degli stessi, non concorrono, pertanto, alla determinazione della base imponibile del contratto stesso per l’applicazione dell’imposta di registro (risoluzione ministeriale 251167 del 1980). Come peraltro attestato anche dall’Avvocatura di Stato, con un parere condiviso dal ministero delle Finanze, nei contratti di locazione o di affitto di unità immobiliari i servizi condominiali (che rientrano tra gli oneri accessori) imputati dal locatore al locatario sono semplici movimenti finanziari (rimborsi) e non corrispettivi di prestazioni di servizi imponibili. È, tuttavia, opportuno che le somme riconosciute a favore del locatore a tale titolo non siano con- Numero 25 - 29 giugno 2015 globate nel canone, ma siano evidenziate a parte, esplicitandone la natura di rimborso spese. In caso contrario, potrebbe risultare difficile giustificarne la diversa natura rispetto al corrispettivo. A cura di Nicola Forte [2313] SOLO IL COMODATO VERBALE NON VA REGISTRATO Il contratto di comodato d’uso gratuito di un immobile abitativo dev’essere registrato? P.G. – TORINO I l contratto di comodato di un immobile, se stipulato in forma scritta, dev’essere registrato entro 20 giorni dalla stipula, con pagamento dell’imposta fissa di 200 euro, a prescindere dalla durata prevista (articolo 5, tariffa, parte I, del testo unico sull’imposta di registro del 26 aprile 1986, n. 131). Il contratto stipulato in forma verbale, invece, non va registrato. A cura di Cristina Odorizzi Redditi dei terreni e fabbricati [2314] OPZIONE CEDOLARE CON RINNOVO AL QUADRIENNIO Ho stipulato un contratto di locazione per abitazione (4+4) in data 1/12/2010 con successiva opzione per la cedolare secca, comunicata al conduttore con raccomandata del 31/5/2011, ai sensi dell’articolo 3, comma 11 del Dlgs 23/2011. Dopo il primo quadriennio, l’agenzia delle Entrate deve essere informata sulla prosecuzione del secondo periodo? In caso di obbligo, l’omissione è sanzionata e in quale misura? C. L. – MASSA LUBRENSE S i ritiene senz’altro più prudente rinnovare l’opzione e, prima ancora, la raccomandata informativa all’inquilino al termine dei primi quattro anni di durata del contratto. Sebbene, invero, non si sia in presenza di una effettiva scadenza contrattuale, ma della naturale prosecuzione del contratto originario, non è chiaro se per l’agenzia delle Entrate l’efficacia dell’opzione si esaurisca comunque allo scadere di tale termine. Se l’agenzia delle Entrate dovesse confermare questa interpretazione rigorosa, in caso di mancato rinnovo dell’opzione al termine dei quattro anni, per la prima annuali- 885 L’esperto risponde Fisco tà successiva troverebbe applicazione l’ordinario regime Irpef. L’opzione per la cedolare eventualmente esercitata in ritardo produrrà effetti solo a partire dalla seconda annualità contrattuale susseguente lo scadere del quadriennio originario. [2315] PROROGA: IL RIMEDIO ALL’ERRORE NEL MODELLO RLI Un contratto di locazione 4+4, registrato con opzione cedolare secca, alla prima scadenza quadriennale, non essendo intervenuta disdetta da ambo le parti, si è tacimente rinnovato per ulteriori 4 anni. Il locatore, nel presentare il modello Rli (in via telematica) all’agenzia delle Entrate, per la proroga, sempre con opzione cedolare secca, per il secondo periodo quadriennale, come durata ha indicato (erroneamente) un anno anzichè i quattro anni previsti contrattualmente. Ora si chiede come riparare a tale errore: alla scadenza dell’anno indicato nel modello Rli è opportuno presentare una nuova proroga per il restante periodo dei tre anni? E inoltre, il locatore è tenuto ad inviare preventivamente la raccomandata con ricevuta di ritorno anche per il periodo di proroga, considerato che nel contratto è inserita la clausola per l’opzione cedolare secca per tutta la durata del contratto, salvo revoca? Angelo Liuzzi – ERCOLANO S i tratta di un mero errore materiale che non dovrebbe incidere sulla validità dell’opzione esercitata, anche se occorre comunque comunicarlo all’agenzia delle Entrate. La disciplina della cedolare prevede infatti che l’opzione conservi efficacia sino alla residua durata del contratto, salvo revoca. Nel caso in esame, l’erronea indicazione del periodo residuo di durata del contratto, comprovabile con la semplice esibizione del contratto stesso, non può in alcun modo essere interpretata come una sorta di “revoca anticipata” dell’opzione. Per questo motivo non occorre alcuna raccomandata all’inquilino. Si consiglia di contattare il locale Ufficio dell’agenzia delle Entrate per verificare in concreto quale forma di comunicazione adottare per evidenziare l’errore commesso. [2316] LO SFRATTO AL NEGOZIO E I CANONI NON PERCEPITI Nel 2014 ho presentato la dichiarazione dei redditi 2013 dichiarando solo i canoni di locazione percepiti per un locale commerciale. È seguito lo sfratto 886 esecutivo il 15 aprile 2014. Successivamente, l’inquilino moroso ha corrisposto le mensilità non pagate, a seguito di preliminare di decreto di ingiunzione di pagamento nel mese di novembre 2014. Tali somme devono essere dichiarate? Carmine Terrusi – CASTELLANETA L a regola secondo cui non si dichiarano i canoni di locazione non percepiti, una volta ottenuto il provvedimento giurisdizionale di sfratto per morosità del conduttore, vale testualmente solo per le locazioni abitative, non anche per le locazioni commerciali (articolo 26 del Tuir). Ne deriva che, a stretto tenore di legge, il contribuente dovrebbe presentare una dichiarazione integrativa, avvalendosi del ravvedimento, entro il 30 settembre 2015, al fine di indicare l’importo dei canoni originariamente non dichiarati. In tale eventualità, occorre versare l’imposta corrispondente, gli interessi legali e la sanzione ridotta di un ottavo del minimo (articolo 13, Dlgs 472/1997). A cura di Luigi Lovecchio [2317] LA PROPRIETÀ DI DUE EDIFICI NELLO STESSO COMUNE Vorrei sapere se, possedendo un immobile dato in uso gratuito a un familiare, situato nello stesso comune dove si trova l’abitazione principale di proprietà, l’immobile in uso gratuito concorre ancora alla formazione del reddito imponibile ai fini Irpef nella misura del 50%. Nelle istruzioni di Unico 2015 leggo che gli immobili non locati (identificati con codice utilizzo 2, 9, 10 e 15) concorrono alla formazione del reddito imponibile; invece, nel provvedimento dell’agenzia delle Entrate del 14 maggio 2015 (pagina 3) leggo che alla pagina 42 dell’allegato a del provvedimento del 23 marzo 2015, riguardo alla compilazione con «caso particolare Imu», codice 3, nella colonna 12, per i fabbricati non locati situati nello stesso comune dell’abitazione principale, i riferimenti agli utilizzi 9, 10 e 15 sono soppressi. Chiedo pertanto il vostro parere sulla corretta compilazione del quadro B/RB. S.G. – FIRENZE P remesso che i provvedimenti di cui parla il lettore si riferiscono alle specifiche tecniche per la trasmissione telematica della dichiarazione dei redditi Unico PF 2015, non alle istruzioni per la compilazione della dichiarazione medesima, si conferma che la corretta compilazione del quadro B della dichiarazione dei redditi prevede che, nel caso in cui gli immobili identificati con il codice utilizzo 2, 9, 10 e 15 siano Numero 25 - 29 giugno 2015 L’esperto risponde Locazioni ubicati nel medesimo comune in cui il contribuente possiede un immobile adibito ad abitazione principale identificato con il codice utilizzo 1, gli stessi concorrono a formare il reddito imponibile ai fini Irpef e delle relative addizionali nella misura del 50%. Pertanto, l’immobile di proprietà del lettore, concesso in comodato d’uso gratuito ad un familiare, concorrerà alla formazione del reddito imponibile nella misura del 50% ed andrà identificato con il codice 3 nella colonna «12 Casi particolari Imu». [2318] IL COMODATO D’USO NON TRASFERISCE IL DIRITTO Il quesito riguarda un appartamento di proprietà divisa al 50% tra mia madre e mia nonna. In questo appartamento sono intenzionato ad iniziare un’attività di casa vacanze in forma non imprenditoriale. Nel caso in cui i proprietari stipulino con me un contratto di comodato d’uso gratuito, chi deve dichiarare gli introiti percepiti dall’attività di casa vacanze non imprenditoriale, il comodante (mia madre e mia nonna) o il comodatario (io)? A.O. – ROMA È necessario segnalare al lettore che il contratto di comodato d’uso gratuito, poiché semplice diritto personale di godimento del bene, non trasferisce il diritto reale sull’immobile in capo al comodatario. Pertanto, i redditi fondiari, compresi i canoni di locazione derivanti dall’attività di casa vacanze svolta in forma non imprenditoriale, vanno comunque imputati ai titolari del diritto di proprietà, in questo caso la mamma e la nonna del lettore. Ciò perché l’articolo 26 del Tuir prevede che i redditi fondiari (tra i quali, appunto, i redditi da locazione) concorrono, indipendentemente dalla percezione, a formare il reddito complessivo dei soggetti che possiedono gli immobili a titolo di proprietà, enfiteusi, usufrutto o altro diritto reale. L’agenzia delle Entrate è intervenuta più volte ad affermare questo principio ed in particolare con la risoluzione 394 del 22/10/2008, in riferimento ad un contratto di comodato, ha precisato che: «Anche nel caso in cui il comodatario stipuli, quale locatore, un contratto di locazione, la titolarità del reddito fondiario non viene trasferita dal proprietario–comodante al comodatario–locatore, per cui il reddito effettivo del fabbricato deve essere imputato, anche in quest’ipotesi, al proprietario dell’immobile». Per ovviare a tale situazione, dovrà essere necessariamente costituito a favore del lettore un diritto reale di usufrutto o di abitazione attraverso una scrittura notarile e successiva trascrizione in conservatoria dei registri immobiliari. Numero 25 - 29 giugno 2015 [2319] L’IMMOBILE DA RICOSTRUIRE VA SEMPRE INDICATO NEL 730 Distrutta dal terremoto del 2009 avvenuto a L’Aquila, la mia casa è stata abbattuta nell’aprile scorso. Sarà ricostruita entro 2–3–anni con finanziamento statale, nello stesso sito ma con ingresso su una strada diversa, con diverso numero civico e con diversa metratura. Poichè ora la casa non esiste più, dovrò continuare a indicarla nel 730? S.B. – L’AQUILA G li immobili distrutti o inagibili a seguito di eventi sismici vanno comunque inseriti nella dichiarazione dei redditi utilizzando i codici identificativi del relativo stato d’inagibilità. Nello specifico, l’immobile dovrà essere rappresentato con il codice 1 nella colonna 7 del quadro B della dichiarazione dei redditi che individua, appunto, i fabbricati distrutti o inagibili a seguito di eventi sismici o altri eventi calamitosi e che, per legge, sono stati esclusi da imposizione, a condizione che siano stati rilasciati dal Comune certificati attestanti la distruzione o l’inagibilità. Le relative rendite non concorreranno perciò alla formazione del reddito complessivo. Tale situazione va mantenuta sino alla definitiva ricostruzione e ripristino dell’agibilità: il lettore dovrà pertanto continuare a dichiarare l’immobile distrutto, a prescindere dal fatto che nel frattempo sia stato demolito e siano iniziati i lavori di ricostruzione, sino al termine dei medesimi, fino al momento cioè in cui sarà identificato con i nuovi estremi catastali e con la nuova rendita. A cura di Alberto Bonino e Gianni Marchetti LOCAZIONI [2320] LE INFILTRAZIONI DI UMIDITÀ E I COSTI DI RITINTEGGIATURA Si è dato in affitto un immobile da un anno. Prima di consegnare l’immobile si è proceduto ad effettuare una ristrutturazione di parte della casa: si è rifatto il bagno (comprese le tubature nuove), sono stati rifatti gli infissi; è stata ritinteggiata tutta la casa. In questo anno però c’è stata la richiesta da parte dell’inquilino di continui miei interventi. Il vicino ha avuto una perdita di acqua e l’inquilino ha voluto ridipinta la stanza a mie spese; ha fatto sostituire il motorino della cisterna d’acqua a mie spese e adesso c’è di nuovo umidità sempre a causa del vicino. Compete sempre a me ritinteggiare la stanza? Inoltre, nel giardinetto c’è da anni un rampicante che di 887 L’esperto risponde Locazioni curare o di togliere. Compete a me questa spesa nel caso in cui l’inquilino non sia interessato a curarlo? F.G. – CATANIA S alvo patto contrario, il conduttore deve chiedere il risarcimento dei danni, compresi i costi per l’imbiancatura, al proprietario del piano di sopra, dal cui appartamento è derivata l’infiltrazione. Ed infatti, per l’articolo 1585, comma 2, del Codice civile – recante “garanzia per molestie” – il locatore non è tenuto a garantire il conduttore «… dalle molestie di terzi che non pretendono di avere diritti, salva al conduttore la facoltà di agire contro di essi in nome proprio». La Suprema Corte ha più volte avuto modo di puntualizzare che «si ha molestia di fatto – contro la quale il locatore non è tenuto a garantire il conduttore, ai sensi dell’articolo 1585, comma 2, del Codice civile – qualora il pregiudizio al conduttore medesimo derivi da un fatto illecito acquiliano del terzo, senza che venga posto in questione, né direttamente, né indirettamente, il diritto di quello al godimento della cosa» (Cassazione 8 novembre 1985, numero 5450 e, sostanzialmente nello stesso senso, Cassazione 31 agosto 2011, numero 17881). Quanto all’umidità tuttora persistente, occorre individuarne la causa, fermo restando che – salvo patto contrario – le spese per la tinteggiatura dei locali si ritiene competano al conduttore, (salvo qualche pronuncia giurisprudenziale di segno contrario). Si veda, in questo senso, la tabella di ripartizione degli oneri accessori, allegato G, al Decreto del ministero delle Infrastrutture e dei Trasporti, 30 dicembre 2002, dettata per la diversa tipologia delle locazione cosiddette, “a canone concordato”, ma che costituisce un utile parametro anche per le locazioni libere. In ordine alle spese per la sostituzione del motore della cisterna – che, salvo patto contrario, competono invece al locatore – il conduttore che le abbia anticipate, per ottenerne il rimborso, deve dimostrare di aver avvisato il locatore della necessità dell’intervento e della sua urgenza, a norma dell’articolo 1577, comma 2, del Codice civile. Quest’ultima disposizione prevede infatti che «se si tratta di riparazioni urgenti, il conduttore può eseguirle direttamente salvo il rimborso, purchè ne dia contemporaneamente avviso al locatore». Quanto alla manutenzione “ordinaria” della pianta rampicante, (potatura eccetera), essa – salvo patto contrario – compete al conduttore, a norma dell’articolo 1587, numero 1, del Codice civile, per il quale: «il conduttore deve: prendere in consegna la cosa e osservare la diligenza del buon padre di famiglia nel servirsene per l’uso determinato nel contratto o per l’uso che può altrimenti presumersi dalle circostanze». Ove il locatore – pur non essendone tenuto – ritenga opportuno estirpare la pianta (o abbia contrattualmente assunto un obbligo in questo senso con il conduttore), le spese, salvo patto contrario, sono a suo carico, non rientrando, il taglio di una pianta, nella piccola manutenzione di cui all’articolo 1576 del Codice. A cura di Matteo Rezzonico 888 [2321] RESPONSABILITÀ DEL CEDENTE SE IL CESSIONARIO NON PAGA Ho fatto una cessione di azienda con il relativo contratto di affitto. Il proprietario del locale però non mi ha liberato dalle obbligazioni ex articolo 36, legge 392/1978 (cioè se l’attuale conduttore non paga l’affitto, il proprietario può rivalersi su di me). In effetti così è stato, cioè il conduttore non sta pagando l’affitto e io aspetto il decreto ingiuntivo di pagamento. Però io, 2 giorni dopo la cessione di azienda, ho dato disdetta del mio contratto di affitto e l’attuale conduttore si è preso le sue responsabilità. Con la mia disdetta fatta dopo la cessione e la dichiarazione di responsabilità dell’attuale conduttore, mi salvo dal decreto ingiuntivo di pagamento? M.D. – BELLUNO L’ articolo 36 della legge 392 del 1978 (equo canone) stabilisce che il conduttore può sublocare l’immobile o cedere il contratto di locazione anche senza il consenso del locatore, purché venga insieme ceduta o locata l’azienda, dandone comunicazione al locatore mediante lettera raccomandata con avviso di ricevimento. Nel caso di cessione, il locatore, se non ha liberato il cedente, può agire contro il medesimo qualora il cessionario non adempia le obbligazioni assunte. Se, come sembra, non vi è stata liberazione del conduttore–cedente da parte del locatore, il primo è tenuto unitamente al subentrante ad assolvere agli obblighi contrattuali, pagando gli eventuali scoperti anche se maturati successivamente alla cessione del contratto. La disdetta inviata due giorni dopo la cessione del contratto da parte del cedente al locatore non serve ad evitare l’obbligo di pagare quanto eventualmente non pagato dal subentrante. Ciò per due ordini di motivi: in primo luogo in quanto la disdetta è stata inviata da soggetto non più titolare del contratto avendolo ceduto a terzi; in secondo luogo perchè in ogni caso il cedente e il cessionario sono tenuti al rispetto di tutti gli obblighi contrattuali, compreso quello del pagamento del corrispettivo fino alla riconsegna effettiva dell’immobile (articolo 1591 del Codice civile). [2322] RECESSO CON AVVIAMENTO PER L’ASILO NIDO Un asilo nido privato, in affitto, ha diritto, in caso di fine anticipata della locazione su uniziativa della proprietà dell’immobile, al pagamento dell’avviamento? M.G. – TORINO Numero 25 - 29 giugno 2015 L’esperto risponde Bilancio e contabilità L’ articolo 42 della legge 392 del 1978 stabilisce che i contratti di locazione e sublocazione di immobili urbani, adibiti ad attività ricreative, assistenziali, culturali e scolastiche, nonché a sede di partiti o di sindacati, e quelli stipulati dallo Stato o da altri enti pubblici territoriali in qualità di conduttori, hanno la durata di sei anni. A tali contratti si applicano le disposizioni degli articoli 32 e 41, nonchè le disposizioni per il preavviso per il rilascio di cui all’articolo 28. Per detti contratti non è quindi applicabile la disciplina dell’articolo 34 della stessa legge in materia di indennità per la perdita dell’avviamento. La giurisprudenza (Cassazione civile Sezione III, 26/11/2002, n. 16690) ha però precisato che l’applicabilità della disciplina dell’articolo 42 della legge non discende automaticamente dall’individuazione meramente descrittiva dell’attività in esso contemplata, dovendo l’esercizio della stessa non essere sorretto altresì dallo scopo di lucro. La Corte, richiamando in proposito un consolidato indirizzo che ha riguardato l’attività scolastica per fini di lucro e l’attività culturale o ricreativa gestita a scopo di lucro, ha così precisato che si fuoriesce dall’ambito oggettivo di operatività dell’articolo 42 circa la realizzazioni di attività ricreative, assistenziali, culturali e scolastiche quando queste siano svolte con scopo speculativo o di lucro nella forma di vera e propria impresa commerciale; nel qual caso, prevale la diversa qualificazione della locazione cd. imprenditoriale. Nell’ipotesi di esercizio di asilo nido con fine di lucro sussiste quindi il diritto del conduttore all’indennità di avviamento nel caso in cui sia il locatore a comunicare disdetta del contratto di locazione. [2323] È NULLA LA CLAUSOLA IN SEDE DI RINNOVO Sono proprietario di un immobile di 85 metri quadrati, su due livelli, in locazione con contratto 3+2 e applicazione della cedolare secca. Il contratto è stato registrato a nome dell’inquilino e della sua convivente, che occupavano l’immobile unitamente alla figlia di lei (maggiorenne). Da tempo, sono giunti in coabitazione il figlio dell’inquilino (maggiorenne) e il compagno della figlia dell’inquilina, che è in gravidanza, raggiungendo quota cinque persone. A luglio 2015 scadono i primi tre anni di contratto e chiedo: a) se esiste un limite di persone per abitare l’immobile (l’appartamento ha due camere da letto e una taverna); b) come devo comportarmi visto che la nascita di un neonato comporta l’esistenza di un nuovo nucleo familiare nell’abitazione; c) se l’inquilino potrebbe sfruttare a suo vantaggio la presenza di un minore per impugnare un eventuale sfratto; d) per cosa è possibile modificare il contratto al rinnovo degli ultimi due anni. M.C. – TORINO Numero 25 - 29 giugno 2015 L a Corte costituzionale, con sentenza 12/02/2004 n. 62,ha precisato che la locuzione “nucleo familiare” nell’ambito dei rapporti locativi, non allude ad un concetto tecnico e ben definito. Ai fini del soddisfacimento dell’esigenza di godere di un’abitazione si deve ricorrere – senza interferire nella complessità e varietà dei rapporti interpersonali – ad una nozione empirica di nucleo familiare, in tal modo intendendo un rapporto dotato di un grado di stabilità e continuità tale da consentire di definirlo, a prescindere da (meramente eventuali) relazioni di coniugio, parentela o affinità, come afferente ad un “nucleo familiare”. La giurisprudenza ha anche precisato che gli eventuali divieti di ospitalità non temporanea contenuti nel contratto di locazione confliggono con l’adempimento dei doveri di solidarietà che si può manifestare attraverso l’ospitalità offerta per venire incontro ad altrui difficoltà. Simili divieti possono altresì confliggere con la tutela dei rapporti sia all’interno della famiglia fondata sul matrimonio sia di una convivenza di fatto tutelata in quanto formazione sociale, o con l’esplicazione di rapporti amicizia (Cassazione civile n. 14343 del 2009). La presenza di una clausola limitativa del numero di abitanti nell’alloggio, eventualmente aggiunta in sede di rinnovo o modifica del contratto, sarebbe quindi nulla. La presenza di un neonato non costituisce un motivo per il conduttore per opporsi allo sfratto; detta presenza potrebbe costituire solo un prolungamento della procedura di esecuzione forzata del provvedimento di rilascio. Diverso è il discorso circa il rapporto tra superficie abitabile e numero degli abitanti. Il regolamento locale di igiene stabilisce la superficie abitabile minima necessaria per ogni abitante: in merito si dovrà verificare la disciplina specifica esistente nel comune in cui ricade l’alloggio. Ma l’inosservanza di tale rapporto può essere sanzionata solo dall’autorità deputata a far osservare il regolamento, senza incidere sul rapporto locatore/conduttore. Può essere utile, in merito, contestare tale eventuale inosservanza al conduttore con lettera raccomandata allo scopo di prevenire eventuali addebiti al locatore da parte dell’autorità locale per una situazione cui non ha volutamente contribuito. A cura di Luca Stendardi BILANCIO E CONTABILITÀ [2324] PRIME SPESE DEDUCIBILI NELL’ANNO DEI PRIMI RICAVI Una Srl viene costituita nel dicembre 2014 e, nel corso di quell’anno, non effettua alcuna operazione attiva e passiva. Nel mese di febbraio 2015 riceve la fattura di 2.000 euro del 889 L’esperto risponde Bilancio e contabilità notaio, relativa alle spese di costituzione. Si chiede se sia corretto il seguente comportamento: – nel 2014 si imputano come fatture da ricevere le spese di costituzione della società di competenza del 2014; – queste spese vengono imputate tra i costi per servizi e interamente spesate a conto economico del 2014; –in sede di Unico 2015 (per i redditi 2014) vengono imputate tra le variazioni in aumento per l’intero importo in quanto non è stato conseguito alcun ricavo; –in sede di Unico 2016 (redditi 2015, anno di conseguimento dei primi ricavi) viene fatta una variazione in diminuzione per lo stesso importo. P.C. – LECCE L a soluzione indicata dal lettore è corretta. Infatti l’articolo 108, comma 3, del Tuir stabilisce che le spese relative a più esercizi, tra cui quelle relative ai costi di impianto e ampliamento, sono deducibili nel limite della quota imputabile a ciascun esercizio. Le spese indicate nell’articolo 108 citato, sostenute dalle imprese di nuova costituzione, comprese le spese di impianto, sono deducibili a partire dall’esercizio in cui sono conseguiti i primi ricavi. A cura di Gianluca Dan [2325] LA STRADA DA SEGUIRE PER SVALUTARE «MINICREDITI» Al 31 dicembre 2013 una società ha svalutato minicrediti per 20 euro, creando uno specifico fondo svalutazione minicrediti, e ha costituito un fondo svalutazione crediti, ex art 106 del Tuir, di 100 euro. Al 31 dicembre 2014 la società deve procedere alla svalutazione di altri minicrediti (scaduti nel 2014) per 30 euro. Si chiede se la corretta scrittura contabile sia: Fondo articolo 106 a Fondo minicrediti a Fondo svalutazione minicrediti oppure Svalutazione minicrediti In questo secondo caso, dunque, non si movimenterebbe il fondo ex articolo 106 del Tuir. L.B. – GROSSETO I nnanzitutto, appare corretto utilizzare differenti conti per monitorare il fondo svalutazione crediti: ciò in quanto i crediti svalutati ex articolo 101, comma 5, del Tuir (cosiddetti minicrediti) non concorrono a formare la 890 base forfettaria dello 0,5% ex articolo 106, con la conseguenza, che in caso di svalutazioni di minicrediti (che equivalgono sul piano fiscale a perdite su crediti), non si farà riferimento alla quota stanziata ex articolo 106 del fondo rischi su crediti, ma si dovrà prendere a riferimento la quota del fondo creata contabilmente per le svalutazioni ex articolo 101, comma 5, del Tuir. Da un punto di vista contabile, pertanto, si ritiene corretto non movimentare quello che il lettore chiama “fondo articolo 106”, procedendo con la seguente scrittura Accantonamento a fondo svalutazione minicrediti a Fondo svalutazione minicrediti Per chiarire occorre precisare quanto segue. Per svalutazione di un credito, si intende la rettifica del valore del credito stesso in relazione al suo presumibile valore di realizzo. In sostanza, con la svalutazione il credito viene mantenuto nell’attivo di stato patrimoniale al valore di iscrizione rettificato attraverso la costituzione di un apposito fondo. La svalutazione differisce, pertanto, dalla perdita su crediti, che si realizza a seguito di operazioni di stralcio o di realizzo, e mediante l’utilizzo dell’eventuale fondo stanziato. La svalutazione di minicrediti fa riferimento alla previsione dell’articolo 1 della legge 147/2013 nella parte in cui modifica l’articolo 101, comma 5, del Tuir, quindi con valenza prevalentemente fiscale. A fronte delle modifiche normative indicate, mentre da un punto di vista contabile si tratta sempre di svalutazioni, da un punto di vista fiscale vi sono differenze sostanziali tra le svalutazioni di crediti e le svalutazioni di minicrediti: le prime soggiacciono ai limiti fissati dall’articolo 106 del Tuir; le seconde sono interamente deducibili secondo quanto previsto dall’articolo 101, comma 5, del Tuir. Ne consegue che il fondo rischi su crediti sarà idealmente al proprio interno così ripartito: – una quota pari all’importo accantonato per svalutazioni su crediti deducibili ex articolo 106 del Tuir; – una quota pari all’importo delle svalutazioni su minicrediti (che equivalgono da un punto di vista fiscale a perdite); – una quota da assoggettare a tassazione, e che sarà determinante per stabilire le variazioni fiscali. L’utilizzo di differenti conti può apparire utile proprio per monitorare tale stratificazione. A cura di Massimo Ianni [2326] LA NOTA RICHIESTA PER STORNARE LA FATTURA Una partita di merce è stata acquistata nel 2010, Numero 25 - 29 giugno 2015 L’esperto risponde Cooperative regolarmente fatturata e contabilizzata dall’acquirente, senza peraltro essere mai stata ritirata. Nel 2015 il fornitore emette una nota di credito (fuori campo Iva) per storno totale della fattura. Come registrare la nota di credito? Giulio Davide Mareta – TORINO T rattandosi di voce di storno di costo di competenza di esercizi precedenti, la corretta contropartita da utilizzare è costituita dalle sopravvenienze attive con la seguente modalità. Crediti verso fornitori a Sopravvenienze attive Le sopravvenienze accolgono, infatti, i componenti di reddito relativi a esercizi precedenti, dovuti ad omesse o errate registrazioni contabili; errori di rilevazione di fatti di gestione o non corretta applicazione di principi contabili; sconti, abbuoni, resi o premi relativi a operazioni svolte in esercizi precedenti. A cura di Cristina Odorizzi COOPERATIVE [2327] PROPRIETÀ INDIVISA: AMMESSA LA FIDEJUSSIONE Faccio parte di una coop edilizia a proprietà indivisa, e sono assegnataria di un appartamento. Quando la coop ha stipulato il mutuo, in banca ci ha fatto firmare una fidejussione. In pratica io garantisco per conto della cooperativa un bene che non è mio, poiché l’appartamento appartiene alla coop e io sono solo assegnataria. Volevo sapere se è stato lecito il comportamento della cooperativa: io volevo rifiutarmi di firmare la fidejussione, ma mi hanno detto che ero obbligata. A. V. – ANZIO P remesso che l’assegnazione dell’alloggio nella cooperativa a proprietà indivisa dà diritto al socio di possederlo e abitarlo a termine, di fatto, indefinito, occorre comunque ricordare che l’ottenimento del mutuo dalla banca è funzionale al reperimento dei fondi necessari per la realizzazione del fabbricato idoneo al soddisfacimento della richiesta abitativa dei soci. Appare, quindi, corretta la richiesta della banca di far sottoscrivere la fidejussione alla socia, che andrà ad abitare l’alloggio realizzato con il finanziamento concesso, e che attraverso il pagamento del canone d’uso ne consentirà la restituzione. Numero 25 - 29 giugno 2015 [2328] L’ASSEGNAZIONE VA FATTA A UN UNICO SOCIO In una cooperativa edilizia a proprietà divisa è possibile assegnare un immobile al momento del rogito notarile tra due soggetti soci della cooperativa (in questo caso due fratelli) al 50 per cento? O l’assegnazione può essere fatta esclusivamente a un unico socio? M.I. – FOGGIA L’ assegnazione può essere fatta a un unico socio, in quanto l’attribuzione dell’alloggio dev’essere individuata quale conclusione del contratto sociale che si è stipulato con l’ammissione in cooperativa di ciascun socio. Nei fatti, a entrambi i soci dovrebbe essere assegnato un alloggio. Nel caso ciò non avvenisse, essendo ad esempio disponibile un solo alloggio in relazione alla graduatoria di ammissione, o non avendo i fratelli soci le disponibilità finanziarie per ottenere l’assegnazione di un alloggio a testa, sarà possibile regolare successivamente tra di loro eventuali diversi rapporti di condivisione dell’alloggio assegnato a uno dei due. [2329] COMPATIBILI LE FUNZIONI DI DIPENDENTE E PRESIDENTE Sono un dipendente di una cooperativa sociale. Vorrei sapere se un lavoratore dipendente, e socio, di una cooperativa sociale Onlus può esercitare contemporaneamente il ruolo di responsabile di area, la funzione di presidente e amministratore delegato, accentrando in tal modo e sovrapponendo le tre funzioni in un’unica persona. Preciso che la cooperativa è sprovvista di un proprio collegio sindacale. Possono nascere implicazioni sia sotto l’aspetto giuridico che sotto quello fiscale? G.S. – BRESCIA S e si osservano i diversi ruoli e incarichi attribuiti al presidente di una cooperativa, si rileva innanzitutto che quella di responsabile di area è una qualificazione di lavoro dipendente, con la conseguenza da inquadrare all’interno del relativo contratto, che opportunamente definisce il ruolo e le mansioni corrispondenti. La funzione di presidente è di natura elettiva e comporta esclusivamente il potere di firma e di rappresentanza legale, non attraendo su di sé particolari poteri riferibili alla società. A tale scopo risponde, infatti, la 891 L’esperto risponde Condominio funzione di amministratore delegato, che, comunque rimane anch’essa di natura elettiva, soggetta naturalmente a rendiconto nei confronti del consiglio di amministrazione prima e dell’assemblea poi. Pertanto, non si individuano elementi di illegittimità o incompatibilità fra l’incarico di lavoro e le funzioni di amministrazione. A cura di Romano Mosconi CONDOMINIO [2330] VIDEOCITOFONO, DA VALUTARE SE SIA INNOVAZIONE Abito in un condominio contrassegnato da cinque scale aventi ognuna 14 proprietar. Nella mia scala 10 condomini hanno optato per la sostituzione del citofono esistente con un videocitofono, apponendo la firma di adesione alla proposta. Io e altri tre non siamo d’accordo e perciò non abbiamo firmato. Sono obbligato a sottostare a questa decisione e a pagare le spese richieste, o posso chiedere che il mio citofono venga escluso dal collegamento del videocitofono? S. C. – ROZZANO L a decisione di sostituire l’impianto comune citofonico tradizionale con uno dotato di telecamera costituisce, al più, una innovazione. La relativa deliberazione, dunque, è validamente adottata con il voto favorevole della maggioranza degli intervenuti che rappresenti i due terzi del valore. Dipende dalle circostanze, poi, la possibilità di considerare voluttuaria o gravosa l’innovazione, con la conseguente possibilità per i dissenzienti di non partecipare alla spesa (articolo 1121 del Codice civile): a tal fine, occorre valutare in concreto la sussistenza di esigenze di sicurezza e l’entità della spesa per la trasformazione dell’impianto. Nel caso di indubbie esigenze di sicurezza a fronte di spese modeste, si potrebbe anche assimilare l’opera – piuttosto che a un’innovazione – a un intervento di adeguamento: espressione che, richiamando profili di necessità e doverosità, è preferibile a quella, piuttosto vaga e priva di riscontri normativi, di “modifica migliorativa” (pur se quest’ultima locuzione è stata adottata, non proprio di recente, dalla Cassazione, seconda sezione, 18 maggio 1994, n. 4831). In casi di questo tipo sarebbe sufficiente il voto favorevole della maggioranza degli intervenuti che rappresenti un terzo del valore. Ad ogni modo, resta nella facoltà dei singoli condòmini non acquistare e non installare alcuno schermo all’interno della propria unità immobiliare. 892 [2331] NIENTE SPESE ASCENSORE SE NON SI ACCEDE ALLE SCALE In un regolamento condominiale, con riferimento all’edificio “A”, è corretto esonerare dalle spese di esercizio dell’ascensore, da sempre esistente, dalle spese per la pulizia e l’illuminazione delle scale, dalle spese per impianti igienici, le autorimesse in proprietà senza appartamento, con accesso dalla strada, inserite nello stesso edificio “A”? È corretto esonerare dalle stesse spese una unità immobiliare inserita in parte nell’edificio “A” e in parte nell’edificio “B”, uniti a schiera, con ingresso nell’edificio “B”, il quale ha il suo regolamento? G.L. – SAN BENEDETTO DEL TRONTO I l regolamento condominiale assembleare, che può essere approvato con il voto favorevole della maggioranza degli intervenuti che rappresenti almeno la metà del valore, non può derogare ai criteri legali o convenzionali di ripartizione delle spese (articolo 1123 del Codice civile). Ne consegue che le eventuali tabelle di ripartizione approvate in assemblea possono sempre essere riviste o impugnate quando risultino redatte in difformità dal criterio di ripartizione applicabile al tipo di spesa cui si riferiscono. La legittimità o meno della delibera di approvazione o modifica del regolamento o delle tabelle dipende, dunque, dalla corretta applicazione del criterio legale di volta in volta applicabile, che spesso è tutt’altro che pacifico. In relazione agli impianti igienici, l’esonero dei proprietari delle autorimesse che ne siano privi è una soluzione indubbiamente corretta. Non vi sarebbe alcuna ragione per coinvolgere nella spesa per un impianto comune i condòmini le cui unità immobiliari non siano a quell’impianto connesse. È in linea con la giurisprudenza prevalente anche l’esonero degli stessi condòmini dalle spese per la pulizia e l’illuminazione del vano scale e per l’esercizio dell’impianto di ascensore. L’ultima decisione della Cassazione sul punto, benché non più recente, distingue le spese di manutenzione e ricostruzione delle scale, dirette alla loro conservazione o ripristino, dalle spese di pulizia e illuminazione. Le prime andrebbero ripartite per metà in ragione dell’altezza e per metà in ragione del valore (articolo 1124 del Codice civile). Per le seconde si seguirebbe il criterio della effettiva utilità espressa dalle scale (nella sentenza della Cassazione del 12 gennaio 2007, n. 432, si richiama, a proposito, l’articolo 1123, secondo comma, del Codice civile). A tal fine occorre tenere prioritariamente conto dell’altezza del piano e si suppone che sia pienamente lecito escludere tutti i condòmini che non hanno accesso al vano scale: siano essi proprietari di autorimesse, di locali con accesso dalla strada o di appartamenti che, pur parzialmente compresi Numero 25 - 29 giugno 2015 L’esperto risponde Condominio nel medesimo edificio, siano serviti da un altro vano scale. In sostanza, pare che il riparto delle spese per scale e ascensore segua il criterio dell’utilità, che potremmo definire “giuridica”, per le spese di conservazione e ripristino: tutti coloro che partecipano alle economie connesse allo sviluppo in altezza dell’edificio devono partecipare, in una certa misura, alle spese che questo sviluppo in altezza comporta; e segua, invece, il criterio dell’utilità che potremmo definire “effettiva” per le spese legate al godimento. Tale ultimo criterio non riflette il concreto uso che ciascun condomino faccia delle scale, in relazione alle sue abitudini o alle sue scelte di utilizzazione più o meno intensa della sua unità immobiliare, ma l’obiettiva utilità che la parte comune esprime in favore della sua unità immobilare: del resto, la nozione stessa di utilità è legata alle possibilità di utilizzazione, e non all’uso concreto. [2332] PER IL MURO DI RECINZIONE PAGANO SEMPRE TUTTI Abito in un condominio nel quale è caduta una parte del muro di recinzione, con conseguente sprofondamento del suolo adiacente al muro stesso. Questa superficie è destinata a posto auto per alcuni condòmini. Le spese relative al rifacimento del muro e della superficie dei posti auto come dovrebbero essere ripartite? Si specifica che altri condòmini hanno il posto auto in tutt’altra parte dell’edificio. G. C. – PALERMO I l muro di recinzione – che nel caso illustrato dal lettore pare svolgere anche la funzione di contenimento – è generalmente considerato parte comune a tutte le unità immobiliari condominiali comprese nel complesso edilizio. Le spese di ripristino del muro e delle altre parti comuni eventualmente coinvolte nel cedimento si ripartiscono tra tutti i condòmini in ragione del valore proporzionale (cosiddetti millesimi di proprietà). Allo stesso modo si ripartiscono le somme dovute dal condominio ai condòmini che abbiano subìto danni alle proprie unità immobiliari di proprietà individuale in conseguenza del cedimento stesso. A cura di Pierantonio Lisi [2333] DANNO DA BENE COMUNE CON PARTECIPAZIONE AI COSTI Riparando il lastrico solare del mio attico, per una ipotizzata infiltrazione di acqua causata da pioggia, come in altre occasioni, è stata invece rilevata la rottura di un tubo dell’impianto di riscaldamento centralizzato. Chi paga in Numero 25 - 29 giugno 2015 questo caso? Le altre volte, per infiltrazioni da pioggia, abbiamo sempre pagato per un terzo io e per i rimanenti due terzi gli altri condòmini della stessa “colonna”. G. T. – ROMA I l caso prospettato non rientra nell’ambito di applicazione dell’articolo 1126 del Codice civile – che prevede una ripartizione della spesa per un terzo a carico del proprietario e per i rimanenti due terzi a carico degli altri condòmini – in quanto non siamo nell’ambito della “riparazione o ricostruzione” del lastrico, bensì in quello del risarcimento di un danno causato da una tubazione condominiale. Nell’edificio condominiale può capitare che uno dei condòmini/proprietari subisca un danno derivante da un bene comune (nel caso di specie, da tubatura dell’impianto di riscaldamento centralizzato). In questo caso il danneggiato si trova ad assumere la duplice veste di soggetto che, da un lato, ha l’obbligo, in quanto (com)proprietario del bene, a norma dell’articolo 1117 del Codice civile, di custodire, riparare il bene condominiale e di risarcire il danno procurato dal bene stesso, mentre, dall’altro, assume la veste di soggetto che dev’essere risarcito del danno procurato. In definitiva, lo stesso condomino assume la duplice veste di soggetto che deve risarcire e che deve essere risarcito. Al riguardo, la Cassazione, a sezioni unite, con la sentenza 24406/2011, ha statuito che «il proprietario (condòmino) che subisce un danno derivante da un bene comune, ai sensi dell’articolo 1117 del Codice civile, deve partecipare alle spese di riparazione del bene comune (in quanto comproprietario dello stesso bene), ma deve partecipare anche alla ripartizione delle spese di risarcimento del danno da lui subìto e procurate dal medesimo bene». In concreto, quindi, una parte del danno verrebbe risarcita dal soggetto che lo ha subìto, poiché anche su di lui grava l’obbligo di custodia e di manutenzione del bene comune che ha prodotto l’evento dannoso. Sicché, pur percependo il risarcimento (previa verifica di polizza assicurativa condominiale), il lettore dovrà comunque partecipare alle spese di riparazione del bene comune e alla ripartizione delle spese di risarcimento in proporzione ai millesimi di proprietà. [2334] CONTABILIZZAZIONE CALORE: I CRITERI DI RIPARTO SPESE Sono proprietario di un piccolo appartamento, tenuto a disposizione, nel cui stabile è stato installato il sistema di contabilizzazione del calore, stabilendo al 60% la quota fissa e al 40% quella a consumo. È possibile, e come, contestare tale criterio di ripartizione dei costi, in quanto contrario allo spirito della legge (chi più 893 L’esperto risponde Condominio consuma più paga, allo scopo di spingere verso un risparmio energetico)? Mi sembra, infatti, che generalmente la quota fissa non superi il 40 per cento. D. B. – ROMA I l Dlgs 102 del 4 luglio 2014 ha introdotto rilevanti novità nel settore della contabilizzazione del calore dei condomìni centralizzati. Per introdurre le importanti novità dettate dal Dlgs citato, “Attuazione della direttiva 2012/27/Ue sull’efficienza energetica”, in merito alla contabilizzazione del calore negli edifici, l’articolo 9, comma 5, prevede che «per favorire il contenimento dei consumi energetici attraverso la contabilizzazione dei consumi individuali e la suddivisione delle spese in base ai consumi effettivi di ciascun centro di consumo individuale... quando i condomìni sono alimentati dal teleriscaldamento o teleraffreddamento o da sistemi comuni di riscaldamento o raffreddamento, per la corretta suddivisione delle spese connesse al consumo di calore per il riscaldamento degli appartamenti e delle aree comuni, qualora le scale e i corridoi siano dotati di radiatori, e all’uso di acqua calda per il fabbisogno domestico, se prodotta in modo centralizzato, l’importo complessivo deve essere suddiviso in relazione agli effettivi prelievi volontari di energia termica utile e ai costi generali per la manutenzione dell’impianto, secondo quanto previsto dalla norma tecnica Uni 10200 e successivi aggiornamenti». Sicché, la norma Uni 10200/2013 è resa obbligatoria per il riparto delle spese. Uno dei principali criteri fino ad ora adottati per prassi dai condomìni stabiliva una quota “fissa” da dividere in millesimi, e una “variabile” da ripartire secondo le misure dei contatori. Queste due percentuali sono ora sostituite concettualmente da quota consumo volontario e quota consumo involontario. La prima verrà suddivisa in funzione degli effettivi consumi registrati dagli strumenti, mentre la seconda sarà in funzione dei millesimi di fabbisogno di riscaldamento. Come suggerisce l’aggettivo “involontario”, tale componente energetica rappresenta le dispersioni delle colonne di distribuzione del calore. Questo calore non è regolabile dagli utenti che comunque ne beneficiano. La norma Uni 10200 riporta quindi i criteri per: a) determinare la quota involontaria, da suddividere a millesimi, e quella volontaria, in funzione del consumo (non sarà più un valore fisso deciso dall’assemblea, come ad esempio il 30 per cento, ma sarà calcolato in funzione di diversi parametri); b) stabilire dei nuovi millesimi di riscaldamento in base al fabbisogno energetico dei singoli appartamenti. Per fare tutto ciò è necessario far redigere da professionisti un progetto tecnico, che consenta anche di ottemperare al corretto calcolo delle dispersioni dei sin- 894 goli appartamenti o di effettuare un’analisi energetica delle singole unità immobiliari. Pertanto, ricordando la natura inderogabile delle disposizioni contenute nell’articolo 9 del Dlgs 102/2014 (relative alla ripartizione delle spese per il riscaldamento centralizzato), qualora la giurisprudenza dovesse confermare l’orientamento di merito già delineato – secondo cui la tutela apprestata dalla normativa è di interesse pubblico e non privato – le delibere con le quali si suddividono i costi di riscaldamento con criteri diversi da quelli indicati dalla norma citata (e ciò vale anche nel caso prospettato dal quesito, ove è stata illegittimamente indicata una quota fissa, adesso “quota consumo involontario”, pari al 60 per cento) sarebbero nulle, e non annullabili. [2335] SERVOSCALA, PALETTI ALLA DISINSTALLAZIONE Una persona ultraottantenne, con problemi legati alla poliomielite e una patologia cardiaca, ha chiesto all’assemblea condominiale il consenso a installare – a sue spese – un servoscale capace di contenere una carrozzella. L’assemblea ha approvato a maggioranza, con il voto contrario di due condòmini, secondo i quali il servoscala deve essere rimosso dopo la morte dell’invalido. Per assurdo, se l’invalido morisse 24 ore dopo avere speso circa ventimila euro per l’installazione, i suoi eredi, al momento non invalidi, non potrebbero utilizzare l’impianto un giorno che si rendesse indispensabile anche per loro. È giusto? M. M. – ROMA L a stessa normativa sulle barriere architettoniche, legge 13/1989, rubricata “Disposizioni per favorire il superamento e l’eliminazione delle barriere architettoniche negli edifici privati”, non prevede alcuna regola specifica per questi casi, ma regolamenta solo la fase iniziale dell’installazione, prevedendo che la persona interessata possa procedere a proprie spese anche se non ottiene la maggioranza dei consensi in assemblea. Pertanto, l’assenza di una norma precisa che regolamenti l’utilizzo e/o la permanenza del servoscala, nel caso del decesso della persona che lo ha fatto installare a proprie spese, può creare incertezze sul corretto comportamento da adottare. Fata questa premessa, le situazioni prospettabili a seguito del decesso della persona disabile – che ha fatto installare il servoscala – possono essere diverse. Ad esempio, i condòmini possono essere d’accordo nel lasciare installato il servoscala, sicché non si verificherà alcun problema di sorta. Invece, nel caso da prospettatodal lettore, se i condòmini desiderano che il servoscala debba essere disinstallato a seguito del decesso della persona che lo ha fatto Numero 25 - 29 giugno 2015 L’esperto risponde Condominio installare (in caso di assenza di altre persone disabili all’interno del condominio), quest’ultimo dovrà essere rimosso e riconsegnato agli eredi. Tuttavia, occorre precisare che, nel corso degli anni, la giurisprudenza è intervenuta con molte pronunce, così estendendo l’ambito di applicazione della legge 13/1989. In particolare, la legge è stata ritenuta applicabile anche nell’ipotesi in cui non vi sia la presenza, all’interno dell’edificio condominiale, di portatori di handicap, o in presenza di persone anziane o anche di invalidi civili, ma non portatori di handicap. Il ragionamento di tale filone giurisprudenziale si fonda sull’assunto che la ratio era proprio quella di consentire la “visitabilità” degli edifici medesimi da parte di tutti coloro che hanno occasione di accedervi, considerando che i portatori di handicap possono avere relazioni con l’immobile anche di natura diversa dalla proprietà. Le relazioni cui fa riferimento la giurisprudenza possono consistere, ad esempio, in un rapporto di locazione, di parentela, abituale frequentazione. Ecco quindi che, anche di fronte alla volontà dei condòmini in merito alla disinstallazione del servoscala, pur non ponendosi alcuna questione condominiale interna, occorre avere la consapevolezza che tale rimozione potrebbe di fatto danneggiare altri soggetti esterni al condominio. Pertanto, si consiglia di non disinstallare il servoscala in quanto, successivamente al decesso della persona disabile, potrebbe tornare utile ad altri soggetti con difficoltà motorie. A cura di Paola Pontanari [2336] L’AMMINISTRATORE È «FUORI» DALLA LITE FRA CONDÒMINI Sono amministratrice di un condominio e ho un problema: uno dei condòmini proprietari, A, ha un convivente more uxorio, B, che parcheggia la sua automobile nel posto auto di un altro condòmino, C, pur non avendone alcun diritto. Il proprietario C ha più volte lamentato questa situazione, ma io non so come considerare B, nel senso che questa persona non è né un inquilino, né un condòmino proprietario. È giusto che il condòmino C si rivolga all’amministratore, visto che i posti auto sono di proprietà privata? Si può comunque multare B in base all’articolo 70 delle disposizioni di attuazione del Codice civile? Se sì, quali sono le procedure? Dovrei forse spedire la raccomandata alla residenza di B, o la devo spedire dove vive attualmente (cioè nell’appartamento di A)? Se non si può multare B, quali provvedimenti alternativi posso prendere (considerando che non posso comunque chiudere l’accesso ai posti auto, anche perché A potrebbe darebbe le chiavi al suo convivente B)? K.S. – FERRARA Numero 25 - 29 giugno 2015 P oiché i posti auto sono di proprietà esclusiva e poiché il diritto di parcheggio del convivente B è ricompreso nel diritto di parcheggio del proprietario del posto auto A, nella specie deve ravvisarsi una occupazione abusiva del posto auto di C, che è un altro condomino. L’amministratore può essere tenuto ad intervenire nel contenzioso tra A e C solo ove venga in rilievo l’inosservanza del regolamento condominiale (articolo 1130, n. 1, del Codice civile). In tal caso, egli può sanzionare il condomino proprietario A, a norma dell’articolo 70 delle disposizioni di attuazione del Codice civile, sempreché la sanzione sia prevista nel regolamento. La notifica della sanzione deve comunque essere fatta al proprietario A, e non al convivente B, che non è condomino. In linea di massima, tocca al condomino C intervenire nei confronti del condomino A, vertendosi in materia di lite tra due condòmini e non di lite condominiale. [2337] VIDEOSORVEGLIANZA, PAGA SOLO CHI È FAVOREVOLE In occasione dell’assemblea ordinaria condominiale, si è discusso sulla possibilità di installare videocamere di sorveglianza come deterrente per eventuali azioni di intrusione illecita nello stabile. È stato chiarito che la maggioranza necessaria per deliberare l’intervento è valida con un numero di voti che rappresenti almeno la metà del valore dell’edificio. Considerando l’elevato costo per coprire l’intera area che comprende oltre ai box interrati e la struttura, dell’edificio con tre scale anche un ampio giardino cintato, vorrei sapere se per tale intervento ci si può avvalere di quanto disposto dall’articolo 1121 del Codice civile, sulle innovazioni gravose, che al secondo comma recita: «Se l’utilizzazione separata non è possibile, l’innovazione non è consentita, salvo che la maggioranza dei condòmini che l’ha deliberata o accettata intenda sopportarne integralmente la spesa». E.M. – MILANO A nalogamente a quanto avviene per la istituzione del servizio di vigilanza armata, si ritiene che anche in materia di installazione di videocamere antintrusione possa applicarsi la giurisprudenza secondo cui è consentito l’esonero dalla spesa dei dissenzienti o assenti all’assemblea. In questo senso, la Cassazione, con la sentenza 20 aprile 1993, n. 4631, ha puntualizzato che «la delibera istitutiva di un servizio di vigilanza armata, per la tutela dell’incolumità dei partecipanti, è rivolta a perseguire finalità estranee alla conservazione e gestione delle cose comuni, e, quindi, non è riconducibile alle attribuzioni dell’assemblea (articolo 1135 del Codice civile). Ne deriva che tale delibera, ancorché presa a maggioranza, non opera nei confronti dei condòmini assenti o dissenzienti e non 895 L’esperto risponde Controversie stradali può essere fatta valere per una ripartizione della relativa spesa anche a loro carico». A cura di Silvio Rezzonico [2338] REVOCHE DI AMMINISTRATORI NEL SUPERCONDOMINIO L’amministratore di uno dei quattro lotti facenti parte del supercondominio è debitore verso l’amministrazione generale dell’intero complesso (supercondominio) di una rilevante somma di danaro e, di conseguenza, sin qui è stato colpito da ben tre decreti ingiuntivi definitivamente esecutivi. Si chiede di sapere se l’amministratore del supercondominio, con il voto favorevole dei rappresentanti dei vari lotti, può chiedere, alla volontaria giurisdizione del Tribunale civile competente, la revoca dell’incarico dell’amministratore debitore a norma dell’articolo 1129, comma 3, del Codice civile, nella considerazione ch’egli non risulta avere ancora ottenuto l’approvazione del suo bilancio per gli anni 2012, 2013, 2014, né avere trasmesso all’amministratore delle parti comuni, seppure ripetutamente sollecitato, l’elenco dei condòmini morosi a carico dei quali poter procedere alle previste esecuzioni giudiziarie. F.F. – PALERMO L’ amministratore del singolo condominio che fa parte del supercondominio è mandatario dei condòmini di quel condominio. Posto ciò, anche ammesso che vi sia una sua responsabilità per il debito del condominio da lui gestito nei confronti del supercondominio, non si ritiene che quest’ultimo abbia il potere di contestarne l’operato e, quindi, di chiederne la revoca. Gli unici che potrebbero farlo sono i proprietari del condominio che lui amministra. A cura di Cesarina Vittoria Vegni CONTROVERSIE STRADALI [2339] IL GIUDICE DI PACE PUÒ AUMENTARE LA SANZIONE Il 25 maggio 2015 sono stata in udienza dal giudice di pace per un ricorso contro un verbale della polizia stradale, per una infrazione rilevata a mezzo tutor, in autostrada. Il giudice di pace, ritenendo particolarmente grave l’infrazione (a causa di una velocità piuttosto elevata), non solo ha rigettato il ricorso, ma ha aumentato la sanzione dai 180 euro circa indicati sul verbale a ben 400 euro, con obbligo di comunicazione dati del conducente, per la decurtazione di tre punti sulla patente. Ho cercato informazioni e ho letto che una sentenza della 896 Corte di cassazione prevederebbe che il giudice di pace,in caso di rigetto del ricorso, non possa comunque aumentare l’entità della sanzione amministrativa. È così? In caso di risposta affermativa, a sentenza pronunciata, come posso muovermi? P. N. – MONTEPULCIANO L a Corte di cassazione, a sezioni unite, con la sentenza 25304 del 15 dicembre 2010, ha chiarito che, in caso di opposizione a verbale, il giudice di pace, secondo il proprio libero convincimento, rigettata l’opposizione, può determinare, anche in assenza di una richiesta in tal senso della pubblica amministrazione, la sanzione ritenuta più congrua, in misura compresa tra il minimo ed il massimo edittale (che, nel caso di specie, corrispondono rispettivamente a 169 e 679 euro, a norma dell’articolo 142, comma 8, del Codice della strada). La sentenza del giudice di pace è appellabile in Tribunale. [2340] AMMESSO IL RICORSO DEL CONSIGLIERE COMUNALE Un cittadino può fare ricorso contro una multa per violazione del Codice della strada nel Comune in cui è consigliere comunale, depositando al prefetto e non al giudice di pace? In questo modo, si ritiene che egli non sarebbe costretto a rassegnare le dimissioni dalla carica ricoperta, in quanto il prefetto non è un tribunale e, quindi, l’amministratore non eserciterebbe un’azione legale verso il Comune. O.D. – PADOVA N ulla vieta a un consigliere comunale di presentare ricorso avverso un verbale di contestazione di violazione al Codice della strada. La normativa vigente attribuisce tale facoltà al trasgressore o agli altri soggetti obbligati in solido, non prevedendo, in tale ambito, alcuna eccezione. Secondo gli articoli 203 e 204–bis del Codice della strada, sono rimesse rispettivamente al prefetto e al giudice di pace del luogo della violazione contestata le valutazioni in ordine all’accoglimento o meno del ricorso presentato. Tali modalità di ricorso sono alternative fra loro e possono essere esperite qualora non sia stato effettuato il pagamento in misura ridotta. [2341] IL VERBALE DEVE INDICARE CHI È L’ACCERTATORE Ho ricevuto a casa una multa da infrazione per passaggio con semaforo rosso, riscontrato con l’apparecchiatura T–red. Numero 25 - 29 giugno 2015 L’esperto risponde Controversie stradali Nella dicitura del verbale trovo una parte in cui è scritto: «L’infrazione è avvenuta in data... alle ore... ed è stata accertata da agenti di questo comando che hanno visionato la fotografia». Nel fondo del verbale trovo il nominativo del responsabile del procedimento amministrativo, che non è sicuramente l’agente che ha accertato la violazione e visionato la fotografia. È corretto tutto questo? Non ho il diritto di sapere il nome dell’agente che ha visionato e di fatto mi ha contravvenzionato? Potrei fare ricorso per questa mancanza? A.B. – PADOVA S i ritiene che la mancata indicazione, nel verbale di contestazione, del nominativo di chi ha accertato la violazione possa costituire motivo di ricorso. Il verbale, infatti, è un atto pubblico e fa piena prova dei fatti in esso attestati dal pubblico ufficiale come avvenuti in sua presenza e descritti senza margini di apprezzamento, a norma dell’articolo 2700 del Codice civile, fino a querela di falso. L’articolo 385, comma 4, del regolamento di esecuzione del Codice della strada stabilisce che il verbale dev’essere conforme al modello VI.1 allegato, che fa parte integrante del regolamento citato. Inoltre, se redatto con sistemi meccanizzati o di elaborazione dati, il verbale deve riportare le stesse indicazioni ivi contenute. Tra esse figura anche l’indicazione degli agenti che procedono all’accertamento e che, quindi, constatano la violazione a una norma del Codice della strada. Si ritiene, pertanto, che l’indicazione di chi ha proceduto all’accertamento sia elemento essenziale del verbale, in modo da poter individuare il soggetto responsabile e verificare la sua competenza e legittimazione. Per completezza si fa presente, infine, che, nel caso in cui il verbale sia redatto con sistemi meccanizzati, la firma autografa dell’agente accertatore non è necessaria ed è sufficiente l’indicazione a stampa del nominativo con eventuale numero di matricola. Sul verbale meccanizzato deve anche apparire il nome del rappresentante dell’ufficio dell’organo accertatore oppure, in sua vece, del soggetto responsabile a norma dell’articolo 3 del Dlgs 39/1993. In questo caso – frequente quando la contestazione non è immediata e il verbale viene notificato successivamente alla violazione – la copia originale del verbale redatto e sottoscritto dagli agenti accertatori dev’essere nell’ufficio dell’organo di appartenenza, disponibile per essere visionata su richiesta. [2342] CONTESTAZIONE DIFFERITA SOLO SU ALCUNE STRADE Una pattuglia composta da due vigili della polizia municipale rileva la velocità con apparecchio a cannocchiale su una strada provinciale, senza fermare il trasgressore. Numero 25 - 29 giugno 2015 L’eventuale verbale è contestabile? Nel tratto di strada in questione, di una decina di chilometri, il limite di velocità è di 50 km/h a causa di case sparse poste in due/tre punti lungo il tragitto, e solo per un tratto di un centinaio di metri il limite scenda a 30 km/h, senza alcuna apparente ragione. G. M. – TORTONA N el quesito non viene specificata la categoria della strada ove è stato effettuato l’accertamento, secondo la classificazione stabilita dall’articolo 2 del Codice della strada con riguardo alle caratteristiche costruttive, tecniche e funzionali. Questo aspetto mancante costituisce un presupposto vincolante ai fini della possibilità di derogare al principio generale della contestazione immediata delle violazioni in materia di controllo dei limiti di velocità con dispositivi elettronici. A norma dell’articolo 4 della legge 168/2002, infatti, gli organi di polizia stradale possono procedere all’accertamento e alla contestazione differita su autostrade e strade extraurbane principali di cui al citato articolo 2, comma 2, lettere a e b, del Codice della strada, nonché sulle strade di cui alle lettere c e d del medesimo articolo, ovvero su singoli tratti di esse, individuati con apposito decreto del prefetto. Pertanto, i controlli di velocità “da remoto” sono sempre possibili sulle strade “extraurbane principali” ma non sulle strade “urbane ordinarie”, mentre per quelle “extraurbane ordinarie” e per quelle “urbane di scorrimento” occorre l’autorizzazione del prefetto, che può consentire l’installazione di autovelox sulla base di alcuni elementi quali la pericolosità, il traffico o la difficoltà di fermare il veicolo. La preventiva valutazione da parte del prefetto – tendente a verificare che, in concreto, sussistano le obiettive ragioni che legittimano l’impiego di strumenti di accertamento a distanza delle violazioni, in deroga al principio generale della contestazione immediata – è, pertanto, esclusa per le strade urbane di quartiere (articolo 2, lettera e, del Codice della strada) e per le strade locali (articolo 2, lettera F), in quanto esse presentano caratteristiche strutturali e limitazioni di velocità tali da consentire sempre l’intervento diretto degli organi di polizia stradale e la conseguente contestazione immediata. L’installazione in strade prive delle caratteristiche previste dalla legge rendono la multa annullabile, in quanto i tratti di viabilità ordinaria su cui autorizzare le postazioni fisse «trovano come limite insuperabile il tipo di strada, che è individuato con certezza dalla legge 168/2002» (Cassazione civile, sezione II, 15 febbraio 2011, n. 3701 e 6 aprile 2011, n. 7872). Si fa presente, infine, che l’avviso della presenza o dell’utilizzo dei dispositivi dev’essere fornito all’utenza, in qualsiasi strada venga installato il dispositivo, pena la nullità della contestazione per violazione di legge (Cassazione, sentenze 24526 del 2006 e 12883 del 2007). A cura di Maria Laura Barbera 897 L’esperto risponde Diritto del lavoro [2343] LA DOMANDA DI DILAZIONE ELIMINA LA PRESCRIZIONE Sono cittadino italiano e vivo in Russia da tre anni. Il 27 febbraio 2015 mi è arrivata, in Russia, una cartella di Equitalia che riguardava multe non pagate (ma per le quali avevo fatto istanza al prefetto: i vigili mi dissero che, se non ricevevo nulla entro un anno, non dovevo più preoccuparmi). Le multe sono state fatte nel 2008. La cartella mi è arrivata insieme ad altre. Io, profano in materia, arrivando la cartella insieme ad altre, non potevo eliminarne una, perché mi veniva evidenziato il totale delle cartelle e mi si chiedeva la rateizzazione di tutte; così ho chiesto la rateizzazione. Posso fare ancora qualcosa? Preciso che ho gia pagato la seconda rata di tutte le cartelle. F. R. – KURSK L a sanzione per la violazione accertata nel 2008 poteva considerarsi già prescritta il 27 febbraio 2015 poiché, stando a quanto racconta il lettore, non gli è stata mai notificata la decisione del prefetto sul suo ricorso, che avrebbe fatto decorrere un nuovo quinquennio da tale notificazione. Tuttavia con la domanda di dilazione (un atto «incompatibile con la volontà di non riconoscere il debito prescritto»: Cassazione, n. 12953 del 2007) e con il pagamento parziale di due rate (Cassazione, n. 13302 del 2006, secondo cui «un pagamento parziale implica il riconoscimento del diritto all’intera prestazione») egli ha riconosciuto il debito, vanificando la prescrizione già maturata, e ora gli è precluso di invocarla. A ciò si aggiunga che non è proponibile il rimborso delle rate pagate a fronte del debito prescritto (articolo 2940 del Codice civile: «non è ammessa la ripetizione di ciò che è stato spontaneamente pagato in adempimento di un debito prescritto»). A cura di Ezio Maria Pisapia DIRITTO DEL LAVORO [2344] L’INQUADRAMENTO DEI TECNICI DI PROGETTAZIONE Mi sono laureata in ingegneria (laurea magistrale), e successivamente ho completato lo stage di sei mesi in un’azienda, che ora mi propone un contratto di apprendistato professionalizzante. Il Ccnl (contratto collettivo nazionale di lavoro) è quello dei dipendenti delle aziende metalmeccaniche private e della installazione di impianti. La mansione riportata è impiegato tecnico–amministrativo con qualifica di disegnatore tecnico, la denominazione del profilo formativo è tecnico di progettazione. 898 Mi aiutereste a capire il livello di inquadramento in cui dovrei essere inserita? C.S. – MILANO I l Ccnl citato dalla lettrice stabilisce che appartengono alla quinta categoria (che individua il disegnatore) quei lavoratori che, in base a istruzioni e applicando procedure operative relative al sistema di programmazione della produzione adottato nell’ambito dello specifico campo di competenza e con riferimento ai dati, alle parti, ai mezzi, ai settori di produzione stabiliti dai programmi generali, definiscono con singoli programmi il carico e l’alimentazione equilibrata delle macchine o degli impianti, i loro tempi di compimento, intervenendo in caso di anomalie o di variazioni dei programmi; seguono lo stato di avanzamento delle lavorazioni ai fini del rispetto dei loro tempi di compimento; in caso di variazioni dei programmi generali partecipano alla ricerca di soluzioni atte alla riequilibratura dei propri programmi. Una considerazione importante, in ragione della natura di tale contratto, è che, pur dovendosi considerare come un’assunzione a tempo indeterminato, nel periodo di apprendistato sono consentiti un inquadramento d’ingresso e uno superiore definitivo, che viene riconosciuto al termine per la conseguita formazione. A cura di Alberto Bosco e Angelo Pompei [2345] RICORSO, I TERMINI PER INFORMARE L’AZIENDA In un procedimento per una causa di lavoro, quali sono i tempi e le procedure? In seguito a un licenziamento collettivo, dopo l’impugnazione e dopo avere depositato la causa in Tribunale, quanti giorni passano perché all’azienda venga comunicato che è stato inoltrato il procedimento al Tribunale? C’è una fase di tentativo di conciliazione prima che il giudice decida? V.R. – BOLOGNA L a disciplina del processo del lavoro è contenuta in via generale negli articoli 409 e seguenti del Codice di procedura civile. L’impugnativa del licenziamento – sia esso individuale o all’esito di una procedura collettiva – irrogato adun lavoratore non sottoposto al regime delle tutele crescenti è, invece, regolata da un’apposita disciplina, delineata dai commi da 47 a 68 dell’articolo 1 della legge 92/2012 (cosiddetta legge Fornero). Nello specifico, al comma 48 dell’articolo 1 è previsto che, a seguito del deposito del ricorso nella cancelleria del Tribunale, il giudice deve emettere il decreto di fissazione della prima udienza di comparizione delle parti in causa, la quale non può essere fissata oltre 40 giorni dal deposito del ricorso. Al contempo, il giudice assegna al ricor- Numero 25 - 29 giugno 2015 L’esperto risponde Diritto di famiglia rente un termine non inferiore a 25 giorni prima dell’udienza, affinché egli provveda a notificare al convenuto una copia del ricorso depositato e una copia del relativo decreto di fissazione d’udienza. Ciò comporta, quindi, che la parte convenuta verrà a conoscenza dell’esistenza del procedimento solo nel momento in cui le verranno notificati, da parte del ricorrente, gli atti oggetto della causa e il relativo decreto. Peraltro, il termine di 40 giorni – a differenza di quello di 25 giorni – non è perentorio e, quindi, può capitare che l’udienza sia fissata oltre questo termine. Per quanto concerne, invece, la possibilità di addivenire a soluzioni conciliative della controversia una volta instaurato il procedimento, in prima udienza il giudice (pur avendone la sola facoltà, ma non l’obbligo, come invece nel procedimento disciplinato dal Codice di procedura civile agli articoli 413 e seguenti) normalmente invita le parti a tentare una conciliazione, eventualmente formulando alle stesse una propria proposta. [2346] APPRENDISTI, DA SUBITO IL CALCOLO PER GLI «SCATTI» Esiste un riferimento normativo generale dal quale evincere che gli apprendisti (quale che sia il Ccnl, contratto collettivo nazionale di lavoro) iniziano a maturare gli anni per gli scatti di anzianità solo al raggiungimento della qualifica? Per esempio, nel Ccnl commercio un apprendista, assunto nel 2006 con un apprendistato di 48 mesi, ha il primo scatto nel 2013 (in quanto, terminato l’apprendistato nel 2010, inizia da tale anno a maturare i tre anni per il primo scatto) o nel 2009 (ossia trascorsi i primi tre anni dall’assunzione)? Annamaria Palamone – ROMA G li scatti di anzianità sono elementi che la contrattazione collettiva inserisce nella retribuzione normale dei lavoratori e che, unitamente al Tfr, trattamento di fine rapporto, costituiscono il principale automatismo retributivo legato all’anzianità. Essi non sono regolati da alcuna norma di legge, ma unicamente dai contratti collettivi. In particolare, il Ccnl Terziario–Confcommercio, all’articolo 192, stabilisce che, ai fini della maturazione degli scatti, l’anzianità di servizio decorre dalla data di assunzione per tutto il personale, non distinguendo tra le varie tipologie di contratto utilizzate per assumere il personale. Inoltre, come previsto dall’articolo 1 del Dlgs 167/2011 (cosiddetto testo unico dell’apprendistato), il contratto di apprendistato è un contratto di lavoro a tempo indeterminato e, pertanto, se non è stabilito diversamente dal testo unico e dalla contrattazione collettiva, è soggetto alla stessa disciplina di tale contratto. Numero 25 - 29 giugno 2015 Ciò premesso, si ritiene che anche agli apprendisti a cui si applica il Ccnl Terziario–Confcommercio l’anzianità di servizio ai fini degli scatti di anzianità dovrebbe essere calcolata dal primo giorno di lavoro. A cura di Stefania Radoccia DIRITTO DI FAMIGLIA [2347] DIVORZIO BREVE ANCHE PER PROCEDURE GIÀ IN CORSO La separazione consensuale con comparsa davanti sl presidente del tribunale è avvenuta a gennaio 2014 (il mio matrimonio era stato contratto in separazione dei beni). In virtù della legge sul divorzio breve, posso ora presentare la domanda di divorzio anche se non sono passati tre anni, oppure il mio procedimento rientra nella precedente normativa? M.P. – TREVISO L a legge sul divorzio breve, n, 55 del 2015, è entrata in vigore il 26 maggio scorso; per l’articolo 3 i termini ridotti si applicano anche ai procedimenti in corso, e anche nei casi in cui il procedimento di separazione risulti ancora pendente. Il lettore potrà dunque presentare la domanda di divorzio anche subito, essendo trascorso il termine di sei mesi dall’udienza presidenziale ed essendosi trattato di separazione consensuale. Al di là del termine che risulta abbreviato, le altre norme sostanziali e processuali risultano immutate; il lettore potrà avvalersi delle nuove procedure in materia di divorzio. In particolare, la richiesta congiunta di divorzio può essere formalizzata anche mediante convenzione di negoziazione assistita da almeno un avvocato per parte, pur in presenza di figli minori. [2348] IL FONDO PATRIMONIALE PUÒ SUBIRE LA REVOCAZIONE Nel 2008 è stato costituito dai coniugi un fondo patrimoniale. Nel 2007 uno dei coniugi, titolare di ditta individuale, aveva contratto un mutuo ipotecario per la costruzione di un complesso residenziale. Il bene ipotecato è diverso da quelli destinati al fondo previdenziale. Il mutuo è stato erogato a stati avanzamento lavori nel 2008, 2009, 2010. Nel 2012, con atto notarile, è stata effettuata l’erogazione a saldo del mutuo. Con lo stesso atto del 2012, «si confermano tutte le pattuizioni di cui al contratto del 2007» e «si riconosce che la somma 899 L’esperto risponde Edilizia e urbanistica finora erogata si riferisce a spese effettivamente sostenute per il programma costruttivo ammesso al finanziamento». Il fondo patrimoniale può essere soggetto all’azione revocatoria? L.C. – MONZA I n linea generale la risposta al quesito è affermativa: l’atto di costituzione di un fondo patrimoniale può essere soggetto a revocazione. L’orientamento della Cassazione è costante sul punto; è stato recentemente specificato che la costituzione di un fondo patrimoniale è un atto a titolo gratuito, anche se proveniente dai coniugi, e capace di ridurre la garanzia generale spettante ai creditori; ma il suo carattere facoltativo, e la rimessione della sua eventuale costituzione alla libera scelta dei coniugi, esclude ogni contrasto con la tutela delle esigenze della famiglia costituzionalmente garantite (sentenza 7250 del 2013). L’azione, in sé ammissibile, dev’essere poi valutata nel merito sulla base di principi complessi. Intanto, è stato deciso, l’azione revocatoria presuppone solo l’esistenza del debito e non anche la sua esigibilità, potendo essere esperita pure per crediti condizionati, non scaduti e anche solo eventuali. Inoltre, quando la costituzione del fondo è atto gratuito successivo al sorgere del credito, è sufficiente riscontrare in capo al debitore la consapevolezza di arrecare pregiudizio alle ragioni della banca creditrice, anche sotto il profilo della maggiore onerosità dell’eventuale recupero coattivo. Il punto più rilevante, nel caso riassunto dal lettore (che merita comunque una consulenza specifica sui documenti), sembra essere quello riguardante lo scopo del debito; la giurisprudenza ha interpretato l’articolo 170 del Codice civile nel senso che il debitore ha l’onere di provare che lo scopo del debito è estraneo ai bisogni della famiglia e che il creditore era a conoscenza della circostanza. La clausola citata sulla finalità della somma erogata potrebbe essere interpretata in favore del lettore; ma potrebbe non essere sufficiente a escludere la revocatoria se un giudice dovesse ritenere che l’attività svolta con il finanziamento è compiuta nell’interesse della famiglia. A cura di Silvia Giamminola EDILIZIA E URBANISTICA [2349] LE CONDIZIONI FISSATE PER IL SILENZIO ASSENSO Un fabbricato è stato costruito abusivamente nel gennaio 2004, prima della scadenza di presentazione della domanda di condono, ex legge 326/2003. Avendo completato nei tempi tutto l’iter, compreso il pagamento dell’oblazione degli oneri di urbanizzazione, il Comune ancora non rilascia il permesso di costruire in sanatoria, né ha comunicato, nell’arco di questi 900 anni fino a oggi, il parere di diniego o di accoglimentodella domanda. Posso considerare il fabbricato sanato a tutti gli effetti e, se sì, posso completare i lavori? A. G. – STRIANO I l condono edilizio, nel rispetto delle condizioni fissate dalla legge, è un atto dovuto che non lascia margini di discrezionalità nell’istruttoria della domanda di sanatoria, per cui, ad esempio, non può essere chiesta documentazione aggiuntiva rispetto a quella prevista dalle norme, proprio perché è un procedimento speciale (Consiglio di Stato, sezione IV, n.1188/20139). Si deve, però, tenere conto che il comma 33 dell’articolo 32 della legge 326/2003 prevede la possibilità, per le Regioni, di emanare disposizioni per la definizione del procedimento amministrativo per il rilascio della sanatoria, compresa una eventuale ulteriore documentazione. La legge ha anche previsto che l’inerzia della pubblica amministrazione equivale alla finzione giuridica del rilascio della concessione in sanatoria per silenzio assenso. Difatti l’articolo 35 della legge 44/1985, applicabile anche al condono del 2003, dispone che, decorso il termine perentorio di 24 mesi dalla presentazione della domanda, quest’ultima s’intende accolta qualora siano state corrisposte le somme dovute a titolo di oblazione e di contributo concessorio, siano state effettuate le denunce ai fini catastali, Ici e smaltimento rifiuti, sia stata presentata la documentazione di legge completa e non infedele circa il rispetto della data di realizzazione dell’abuso per essere ammesso al condono, ossia 31 marzo 2003. L’ulteriore condizione è che l’abuso non ricada in aree soggette a inedificabilità assoluta o gravate da vincolo di tutela per il quale occorre preliminarmente ottenere la relativa autorizzazione. L’interessato, ove ricorrano le condizioni elencate, può invocare nei confronti dell’amministrazione l’avvenuta formazione del silenzio assenso e chiedere di avere la possibilità di ultimare i lavori. A cura di Massimo Ghiloni [2350] IMPIANTI TERMICI ISCRIVIBILI AL «CATASTO» SICILIANO Per il catasto impianti termici in Sicilia è stato emanato il decreto 556/2014, che riguarda qualsiasi impianto di climatizzazione, esclusi stufe, caminetti e radianti. Sono, così, soggetti a registrazione e manutenzione periodica anche tutti gli impianti domestici esistenti in ogni singola casa, cioè pompe di calore anche piccole, condizionatori anche portatili, scaldacqua o scaldabagno a gas e/o elettrici, impianti a gas o gasolio di riscaldamento autonomo? S.P. – PALERMO Numero 25 - 29 giugno 2015 L’esperto risponde Edilizia e urbanistica C on decreto del dirigente generale della Regione siciliana 556 del 23 luglio 2014, sono disciplinati la registrazione degli impianti termici e il controllo e la manutenzione degli impianti termici. Gli impianti termici comprendono tutti gli impianti destinati alla climatizzazione estiva e invernale degli ambienti, con o senza produzione di acqua calda per usi igienici e sanitari, o destinati alla sola produzione centralizzata di acqua calda per gli stessi usi, compresi eventuali sistemi di produzione, distribuzione e utilizzazione del calore, nonché gli organi di regolazione e di controllo. Sono compresi negli impianti termici gli impianti individuali di riscaldamento, con esclusione di stufe, caminetti, apparecchi per il riscaldamento localizzato a energia radiante. Questi ultimi sono tuttavia assimilati agli impianti termici qualora si tratti di impianti fissi e la somma delle potenze nominali del focolare degli apparecchi al servizio della singola unità immobiliare sia maggiore o uguale a 15 kW. [2351] IL DURC DEV’ESSERE VALIDO ALL’INIZIO DEI LAVORI È sorta una questione con l’ufficio tecnico comunale circa la corretta applicazione dell’articolo 90, comma 10, del Dlgs 81/2008, per lavori privati richiesti tramite segnalazione certificata d’inizio attività (Scia) cui era stato allegato un documento unico di regolarità contributiva (Durc) valido, venuto poi a scadere durante l’esecuzione dei lavori. È necessario ripresentare il documento unico di di regolarità contributiva durante tutto l’arco dei lavori? Può il responsabile unico del procedimento sospendere i lavori e l’efficacia della segnalazione certificata d’inizio attività, trascorsi 30 giorni dalla sua presentazione? R.C. – CASERTA I l Durc dev’essere depositato presso l’amministrazione concedente prima dell’inizio dei lavori, a cura del committente. In quel preciso momento dev’essere in corso di validità. Così si assolve agli obblighi di legge, e non è necessario ripresentarlo alla scadenza. Attenzione: la mancanza del Durc comporta la sospensione del titolo abilitativo solo se i lavori iniziano in assenza dello stesso. Ad ogni modo, se un cantiere dura molti mesi, è opportuno, ma non obbligatorio, aggiornare il Durc alla naturale scadenza, ossia è meglio che il committente chieda l’aggiornamento del Durc all’impresa, se non per legge, per sua tranquillità. A cura di Vincenzo Petrone Numero 25 - 29 giugno 2015 [2352] DISTANZE, PER LE TETTOIE NON SONO PREVISTE DEROGHE Il Rec (regolamento edilizio comunale) fissa le distanze previste tra gli edifici in caso di costruzioni, prevedendo per esse i minimi inderogabili. Nel caso in cui, però, si costruiscano manufatti “facilmente amovibili”, ad esempio pergolati e gazebo, queste distanze vengono ridotte a quelle previste dal Codice civile. Una tettoia può essere compresa tra i manufatti facilmente amovibili? Diversamente, qual è il criterio per stabilire cosa sia o meno amovibile rispetto a una costruzione stabilmente infissa al suolo o, nel caso di una tettoia, alla parete dell’edificio? S. M. – TOLENTINO S i ritiene che, anche per la questione sottoposta con il quesito in esame, possano essere presi in considerazione i parametri che la giurisprudenza amministrativa utilizza quando debba decidere, in relazione a determinate opere, sulla necessità o meno di preventivo rilascio da parte del Comune di un idoneo titolo abilitativo a costruire. In tal senso la giurisprudenza amministrativa ha più volte ribadito che l’intervento edilizio deve avere i requisiti della precarietà e temporaneità, oltre che della facilità di rimozione (Tar Lazio Roma, sezione I, 7 febbraio 2007, n. 964, e, nello stesso senso, Consiglio di Stato, sezione V, 13 giugno 2006, n. 3490). Venendo al caso di specie, ne consegue che la tettoia, essendo normalmente ancorata all’edificio e non avendo le caratteristiche di precarietà e temporaneità indicate, non pare possa rientrare nel novero dei manufatti edilizi cui è consentito derogare ai minimi previsti dal regolamento edilizio in materia di distanza tra le costruzioni. [2353] PER OPERE DA COMPLETARE IL RICALCOLO NON È DOVUTO Con Dia (dichiarazione di inizio attività) del 2007 i proprietari di un fabbricato di civile abitazione, a norma dell’articolo 27 della legge regionale della Lombardia 12/2005, procedevano alla ristrutturazione di un edificio trasformando, internamente alla sagoma edilizia, una singola unità immobiliare in due unità abitative. Per tale intervento sono stati corrisposti gli oneri di urbanizzazione primaria e secondaria, e il costo di costruzione per l’intera opera. Per problemi economici l’intervento veniva limitato al completamento di una sola unità immobiliare con il rilascio del certificato di agibilità. Il 5 marzo 2015 il proprietario ha presentato un nuovo progetto di ristrutturazione dell’altra unità immobiliare. A fronte della Scia (segnalazione 901 L’esperto risponde Pratiche notarili certificata di inizio attività) presentata, il Comune chiede nuovamente il pagamento degli oneri di urbanizzazione primaria e secondaria, calcolati sulla base della tariffa vigente per gli edifici esistenti, e il costo di costruzione. Il proprietario dissente, ritenendo equo limitare il pagamento del solo costo di costruzione per le opere di finitura, come da computo. Qual è il parere dell’esperto? G. g. – CREMA C ome previsto dall’articolo 15, comma 3, del Dpr 380/2001, il rilascio di un nuovo permesso di costruire (o Scia) per le opere ancora da eseguire è soggetto, ove necessario, al ricalcolo del contributo di costruzione. Nel caso in cui, quindi, si tratti di completamento di opere già previste dal precedente permesso di costruire, e per cui il contributo di costruzione è già stato versato, non pare vi siano i presupposti per il ricalcolo, altrimenti si concretizzerebbe un doppio pagamento in relazione alle medesime opere edilizie. Quanto sopra con l’eccezione dell’ipotesi in cui la somma richiesta dipenda da una attualizzazione del contributo di costruzione in relazione a nuovi parametri contributivi intervenuti dopo il rilascio del primo permesso di costruire (in tal senso, Tar Trentino Alto Adige, Bolzano, 5 settembre 2006, n. 351). Nell’ipotesi in cui, invece, il contributo di costruzione già corrisposto non fosse compensivo delle opere di completamento oggetto poi della Scia, allora la differenza andrà versata. [2354] PER ALLARGARE LA FINESTRA SERVE UN TITOLO EDILIZIO Un condomino ha allargato una finestra su un muro portante dell’edificio, senza alcuna autorizzazione condominiale, ma soprattutto comunale. Mi chiedo se ciò possa arrecare pregiudizio alla stabilità dell’edificio e se non avrebbe dovuto essere coinvolto il Genio civile. N.M. – ANCONA S econdo le disposizioni contenute nell’articolo 3, comma 1 lettere b, c e d, del Dpr 380/2001, nelle cui previsioni rientrano le opere in questione (e a maggior ragione trattandosi di apertura di finestra su muro portante), l’intervento edilizio descritto nel quesito comporta senz’altro l’obbligo, per il soggetto esecutore, di munirsi di un idoneo titolo edilizio a costruire, rilasciato dall’amministrazione comunale. Diversamente, ove tali opere fossero state realizzate in assenza del titolo edilizio, esse sarebbero da considerare abusive. D’altro canto, trattandosi dell’apertura di una finestra su un muro portante, la stessa potrebbe compromettere la stabilità dell’edificio o deturpare il decoro della facciata, conseguendone anche l’obbligatorietà 902 dell’autorizzazione condominiale. A cura di Massimo Sanguini PRATICHE NOTARILI [2355] IL DIRITTO D’USO SI CONCEDE ANDANDO DAL NOTAIO Sono proprietario, con mia madre e a mio fratello, di un terreno agricolo. Io e mia madre vorremmo cedere in diritto d’uso a mio fratello, coltivatore diretto, questo terreno, che lui già conduce. Qual è la prassi corretta per iscrivere questo diritto reale, così da avere anche un beneficio ai fini Imu? Bisogna stipulare un atto notarile? F.V. – VITERBO L’ uso è un diritto reale di godimento su cosa altrui, regolato essenzialmente dalle norme in materia di usufrutto; fanno eccezione il fatto che eventuali frutti possono essere raccolti per quanto occorre ai bisogni dell’usuario e della sua famiglia, e il divieto di cedere il diritto o di darlo in locazione. Trattandosi di diritto reale, la sua costituzione è soggetta a trascrizione nei registri immobiliari, e tale formalità esige la stipula di un atto pubblico notarile o di una scrittura privata autenticata da un notaio. A cura di Francesco Saverio Russo [2356] TRASFERIMENTO ALLA EX IN ESENZIONE DA IMPOSTE Nella sentenza di divorzio il giudice ha provveduto a trasferire la mia parte di usufrutto (50 per cento) alla mia ex moglie per la casa acquistata dopo il matrimonio. Questo atto notarile è esente da spese fiscali, salvo l’onorario al notaio? P.S. – BENEVENTO S e il giudice ha ordinato con la sentenza di divorzio il trasferimento del diritto di usufrutto mediante apposito successivo atto da formalizzare ai sensi di legge, sarà necessario provvedere alla stipula del relativo contratto. Il trasferimento sarà esente da imposte di bollo, registro, ipotecaria, catastale e da tasse ipotecarie, ex articolo 19 della legge 6 marzo 1987, n. 74. Si vedano anche la sentenza della Corte costituzionale 10 maggio 1999, n. 154, e le circolari dell’agenzia delle Entrate 16 marzo 2000, n. 49/E, e 21 giugno 2012, n. 27/E. A cura di Caterina Valia Numero 25 - 29 giugno 2015 L’esperto risponde Previdenza PREVIDENZA [2358] [2357] RIVALUTAZIONE PENSIONI LIMITATA A 2012 E 2013 LAVORI AUTONOMI, NON BASTA LA COMUNICAZIONE ANTE CIG Alla rivalutazione delle pensioni hanno diritto, sempre tenendo conto del limite di reddito, anche coloro che sono andati in pensione nel 2013, 2014 e 2015? Pietro Riccardi – CASTEL SAN GIOVANNI Nel caso di cassa integrazione in deroga di un lavoratore dipendente che, al tempo stesso, svolge anche attività di lavoro autonomo, e che pertanto, al momento della domanda di Cig da parte dell’azienda, era già iscritto alla gestione artigiana Inps, lo stesso era tenuto alla comunicazione all’istituto dell’attività di lavoro autonomo svolta? La circolare 130 del 4 ottobre 2010 dell’Inps parla di comunicazione “preventiva” durante la Cig, ma in questo caso l’Inps era già a conoscenza dell’attività autonomo del dipendente, in quanto antecedente alla data della Cig stessa. Riteniamo pertanto che la comunicazione non andasse fatta. È corretto? G. F . – CASTEL DI LAMA S i ritiene che la sentenza 70/2015 della Corte costituzionale in materia di rivalutazione delle pensioni per il 2012 e 2013 non trovi applicazione per i pensionati con decorrenza negli anni 2014 e 2015. Infatti, il cosiddetto trascinamento per gli anni successivi scatta solo per i pensionati del 2012 e 2013. Lo stesso discorso vale anche tenendo conto dell’articolo 1 del Dl 65 del 21 maggio 2015, che ha arrecato una parziale applicazione della sentenza della Consulta. A cura di Giuseppe Rodà [2359] L’ articolo 8, comma 5, della legge 160/1988 stabilisce l’obbligo di comunicazione preventiva all’Inps dello svolgimento di un’attività lavorativa durante la Cig. La formulazione letterale farebbe intendere che l’adempimento sussista solo in caso in cui l’attività stessa sia successiva alla Cig, e non precedente. In caso di un secondo lavoro subordinato (precedente o successivo) la comunicazione non è più obbligatoria, perché sostituita da quella effettuata dal datore di lavoro (Dl 76/2013). In caso di lavoro autonomo, comunque, la comunicazione è obbligatoria e, riteniamo, dovuta anche se l’attività è antecedente alla messa in Cig. Ciò in quanto quello che la legge vuole impedire è il cumulo totale tra integrazione salariale e reddito, cosa che si verifica anche se l’attività autonoma fosse precedente ala Cig. Dato che la circolare 130/2010 dell’Inps fissa le regole del cumulo parziale tra reddito autonomo e integrazione salariale, proprio la comunicazione del reddito autonomo permetterà all’Inps di modulare l’erogazione del trattamento di Cig. A cura di Pietro Gremigni OPZIONE DONNA, REQUISITI «FISSATI» AL 2014 Mia moglie ha 56 anni di età e 37 anni di contributi nel settore commercio . Potrà fruire della opzione donna? In caso di risposta negativa, a quale età potrò percepire la pensione? G.B. – MANTOVA A l momento la risposta è negativa poiché, secondo le interpretazioni di Inps e ministero del Lavoro, i requisiti vanno perfezionati tenendo presente che entro il 2015 deve risultare aperta la finestra mobile di 12/18 mesi. Ciò equivale a dire che i requisiti dovevano essere perfezionati nel2014.Tuttavia,dopol’estate,conlapresentazionedelDdl Stabilità potrebbero aprirsi spiragli di proroghe o interventi correttivi, secondo i diversi progetti di legge depositati in Parlamento. Sulla base delle stime della speranza di vita future, e fatti salvi gli effettivi adeguamenti, la pensione di vecchiaia della moglie del lettore sarà perfezionata non prima del 2026, mentre le pensione anticipata – indipendentemente dall’età anagrafica – si perfezionerà al raggiungimento di 42 anni due mesi di contributi nel biennio 2019/2020. Anche in quest’ultimo caso, il requisito è stimato. A cura di Fabio Venanzi Ecco il significato delle abbreviazioni normative contenute nell'Esperto risponde Dm = Decreto ministeriale Dl Cm = Circolare ministeriale Dlgs = Decreto legislativo Rd = Regio decreto Numero 25 - 29 giugno 2015 = Decreto legge Tuir = Testo unico delle imposte sui redditi Dpr = Decreto del Presidente della Repubblica Dpcm = Decreto del Presidente del Consiglio del ministri 903 L’esperto risponde Istruzioni per l'uso ONLINE IL SITO DELL’ESPERTO RISPONDE www.ilsole24ore.com/espertorisponde 1 È online la nuova versione del sito dell’Esperto risponde. Un portale che valorizza i punti di forza della rubrica fondata nel 1984 e li integra con i Forum tematici abbinati alle Guide pratiche pubblicate ogni lunedì con il Sole 24 Ore. 1 Sul sito dell’Esperto risponde è possibile cercare la risposta al proprio caso specifico all’interno di una banca dati che conta oltre 200mila quesiti. Inoltre, lo stesso motore di ricerca integra le risposte fornite dagli esperti nei Forum tematici, come quelli sui bonus casa, le pensioni, la Tasi. 1 Dallo stesso sito si può inviare una domanda agli oltre 100 esperti del Sole 24 Ore e partecipare ai Forum di volta in volta attivati su t emi d’attualità. Da oggi, infatti, va in pensione l’invio delle domande in forma cartecea tramite coupon e via fax, e internet diventa l’unico canale per l’invio di quesiti. PER CERCARE UNA RISPOSTA 1 È possibile consultare la banca dati delle risposte con una ricerca per: eparola rargomento tfascicolo 1 Tra i risultati della ricerca appaiono: ele risposte pubblicate ogni lunedì sull’Esperto risponde ri Forum tematici attivati su argomenti di attualità PER INVIARE UNA DOMANDA 1 Per inviare il quesito bisogna essere registrati al sito del Sole 24 Ore (la registrazione è gratuita) 904 1 Per inviare una domanda si può scegliere: eil canale “classico” dell’Esperto risponde ri Forum attivati di volta in volta su temi d’attualità Numero 25 - 29 giugno 2015