Enti Territoriali e Mercato dei Capitali Strategie di finanziamento degli Enti Locali e nuovo contesto normativo FORUM PA 2005 Convegno Banca Intesa Roma,10 maggio 2005 La gestione del debito degli Enti territorial e la rinegoziazione dei mutui con oneri a carico dello Stato Dora de Simone Risk Management, Direzione Debito Pubblico Dipartimento del Tesoro, Ministero dell’Economia e delle Finanze Roma 10 Maggio, 2005 Agenda • • • • • L’articolo 41 della legge 448/2001 Il regolamento di attuazione dell’articolo 41 La circolare esplicativa del regolamento Il monitoraggio: la banca dati La legge finanziaria per il 2005: rinegoziazione dei mutui con onere a carico dello stato • Requisiti finanziari • Metodologie applicative ed effetti sul bilancio 3 L’articolo 41 della legge 448/2001. L’articolo 41 della legge n. 448 del 2001, contempera molteplici e diverse esigenze di gestione della finanza: •diversificazione della finanza locale e sviluppo della sua autonomia; •economicità complessiva delle operazioni di finanziamento delle amministrazioni pubbliche; •monitoraggio del debito delle amministrazioni medesime, in termini di stock e di flussi. Per raggiungere tali obiettivi è stata introdotta una molteplicità di strumenti. 4 L’articolo 41 della legge 448/2001. Ottimizzazione delle condizioni di finanziamento: Il coordinamento dell’accesso al mercato dei capitali da parte del MEF risponde all’esigenza di evitare la sovrapposizione di più soggetti pubblici sullo stesso segmento di mercato in un arco di tempo breve Opportunità di finanziamento: ricorso a nuovi canali di Emissione di titoli bullet con l’obbligo di costituzione di un fondo di ammortamento o di uno swap Facoltà di emissione sotto/sopra la pari 5 L’articolo 41 della legge 448/2001. Riduzione del valore finanziario delle passività a carico degli enti: conversione in titoli obbligazionari o rinegoziazione Ricorso a strumenti derivati: estensione dell’utilizzo di tali strumenti oltre alla copertura del rischio di cambio in caso di emissione in valuta estera 6 Agenda • • • • • L’articolo 41 della legge 448/2001 Il regolamento di attuazione dell’articolo 41 La circolare esplicativa del regolamento Il monitoraggio: la banca dati La legge finanziaria per il 2005: rinegoziazione dei mutui con onere a carico dello stato • Requisiti finanziari • Metodologie applicative ed effetti sul bilancio 7 Il regolamento di attuazione dell’articolo 41 Monitoraggio Oggetto del monitoraggio sono i mutui, le emissioni obbligazionarie, le anticipazioni bancarie, le operazioni di cartolarizzazione e gli strumenti derivati. La trasmissione dei dati al MEF è prevista su base trimestrale per consentire l’elaborazione per le Relazioni trimestrali di cassa e per le notifiche semestrali alla commissione Europea 8 Il regolamento di attuazione dell’articolo 41 Coordinamento dell’accesso al mercato Oggetto del coordinamento sono le operazioni di finanziamento a medio/lungo termine o di cartolarizzazione. La soglia minima per l’obbligo di segnalazione preventiva è pari a 100 milioni di euro. E’ previsto un meccanismo di silenzio-assenso. Per le Regioni l’attività del DT si integra con quella del CICR in una procedura unitaria 9 Il regolamento di attuazione dell’articolo 41 Ampliamento della gamma di strumenti Vengono consentite tutte quelle operazioni che permettono di beneficiare di condizioni di mercato favorevoli La gestione dei rischi di credito e di mercato deve, però, essere accorta e prudente In particolare vengono definiti i criteri di gestione dell’ammortamento e quelli di utilizzo degli strumenti derivati. 10 Agenda • • • • • L’articolo 41 della legge 448/2001 Il regolamento di attuazione dell’articolo 41 La circolare esplicativa del regolamento Il monitoraggio: la banca dati La legge finanziaria per il 2005: rinegoziazione dei mutui con onere a carico dello stato • Requisiti finanziari • Metodologie applicative ed effetti sul bilancio 11 La circolare esplicativa del regolamento Definizione del rating minimo sia per gli intermediari che gestiscono il fondo o lo swap di ammortamento sia per le controparti swap Specificazione degli strumenti ammessi per l’investimento del fondo ed invito ad una attenta valutazione del costo dell’emissione bullet vs amortising alla luce del rischio di credito assunto con l’ammortamento Dettaglio sulle tipologie di operazioni derivate ammesse coerenti con il principio del contenimento dell’esposizione ai rischi finanziari 12 Agenda • • • • • L’articolo 41 della legge 448/2001 Il regolamento di attuazione dell’articolo 41 La circolare esplicativa del regolamento Il monitoraggio: la banca dati La legge finanziaria per il 2005: rinegoziazione dei mutui con onere a carico dello stato • Requisiti finanziari • Metodologie applicative ed effetti sul bilancio 13 Il monitoraggio: la banca dati A seguito dell’emanazione del Regolamento di attuazione dell’articolo 41 della legge finanziaria per il 2002 (DM n. 389/2003), il processo di raccolta e censimento dei dati relativi al debito degli Enti Territoriali da parte del Dipartimento del Tesoro ha subito una forte accelerazione Attualmente è presente nella banca dati circa l’86% del debito globale Sviluppo di un’interfaccia web tra il MEF e gli enti 14 Il monitoraggio: la banca dati DIPARTIMENTO DEL TESORO - DIREZIONE SECONDA UFFICIO IV RIEPILOGO DEBITO RESIDUO AL 31/03/2005 TIPO INDEBITAMENTO Regione Provincia Comune capoluogo Comune non capoluogo TOTALE Mutui con il sistema bancario di cui: 12.747.880.355,01 1.006.594.800,74 8.662.907.264,10 1.557.908.113,22 23.975.290.533,07 mutui con rimborso totale da parte di Enti Pubblici diversi dai titolari della passività (*) 3.716.702.852,16 14.681.927,91 13.517.535,49 1.419.407,10 3.746.321.722,66 Mutui Cassa DD.PP. SPA (**) 2.252.680.000,00 2.700.420.000,00 5.443.910.000,00 11.062.790.000,00 21.459.800.000,00 13.443.754.505,95 1.673.196.488,21 3.361.034.600,45 526.504.448,31 19.004.490.042,92 4.106.665.112,16 20.923.670,93 0,00 0,00 4.127.588.783,09 28.444.314.860,96 5.380.211.288,95 17.467.851.864,55 13.147.202.561,53 64.439.580.575,99 Emissioni con il sistema bancario di cui : emissioni con rimborso totale da parte di Enti Pubblici diversi dai titolari della passività (*) TOTALE (***) NOTE: (*) I dati sono quelli comunicati dagli Enti importati sul DB ed i totali sono ricompresi nei Mutui e nelle Emissioni. (**) I dati comunicati dalla Cassa DD.PP. SPA rappresentano lo stock di debito residuo netto stimato provvisoriamente in attesa delle chiusure contabili a dicembre 2004 , dei mutui stipulati con gli enti locali e territoriali. Le Comunità montane ed altri enti locali sono compresi nella categoria "Comuni non capoluogo". Lo stock di debito residuo netto provvisorio relativo ai mutui MEF gestiti dalla Cassa DD.PP.SPA al 31/12/04 e non compreso nel prospetto, è così costituito: Regioni € 7.595.810.000; Province € 1.996.870.000; Comuni Capoluogo € 3.040.470.000 e Comuni non Capoluogo € 7.256.870.000 per un totale complessivo di € 19.890.010.000. (***) Il totale del debito residuo è al lordo dei mutui/emissioni a totale carico dello Stato e di eventuali partecipazioni alla spesa sulle quote capitale da parte di altri enti pubblici e comprende i mutui Cassa DD.PP. SPA 15 Il monitoraggio: la banca dati DATI ASSOLUTI E PERCENTUALI SULLA RISPOSTA DEGLI ENTI AL MONITORAGGIO AL 31/03/2005 Tipologia Ente Quantita' Enti Hanno inviato i dati Quantità % (*) (*) (**) Hanno esclusivamente mutui con la Cassa DD.PP. o altri enti della P.A. Hanno emissioni obbligazionarie (BOR/BOP/BOC) Hanno effettuato operazioni di SWAP Quantità % Quantità % Q.Enti (*) % Sono presenti sulla banca dati Hanno inviato dati che devono essere ancora verificati Quantità % % Regione (1) 20 20 100 0 0 15 75 12 60 0 0 100 Provincia 103 85 83 16 19 39 46 31 36 0 0 100 Comune Capoluogo (2) 104 102 98 3 3 41 40 39 38 0 0 100 Comune non Capoluogo 7996 5216 65 2536 49 122 2 268 5 756 14 86 Totale 8223 5423 2555 217 350 756 (*) La % è calcolata sul numero degli enti che hanno inviato i dati. Negli ultimi mesi, è aumentata la percentuale di enti che hanno inviato gli aggiornamenti, e dopo ulteriori solleciti gli invii degli enti che non avevano mai risposto. (**) La % degli enti che hanno effettuato operazioni di swap è calcolata sul numero degli enti che hanno comunicato i dati relativi al monitoraggio. Il totale dei contratti pervenuti è pari a 485, di cui 100 stipulati dopo la pubblicazione del regolamento (85 nuovi, 1 sinking fund e 14 rimodulazioni di swap esistenti) e comprende anche alcuni enti che hanno inviato il contratto di swap ma non hanno risposto al monitoraggio. (1) La Regione Trentino Alto Adige non ha indebitamento per mutui o emissioni (2) I Comuni Capoluogo che non hanno ancora risposto al monitoraggio sono: Caserta, Foggia, Matera, Reggio Calabria e Prato: per i primi quattro, sono presenti sul database alcuni dati estremamente incompleti risalenti all'anno 2000 che non consentono di effettuare alcun conteggio attendibile relativo all'indebitamento, mentre non si hanno dati per il Comune di Prato. 16 Il monitoraggio: la banca dati INDEBITAMENTO REGIONALE PER ABITANTE REGIONI Abruzzo Basilicata Calabria Campania Emilia Romagna Friuli Venezia Giulia Lazio Liguria Lombardia Marche Molise Piemonte Puglia Sardegna Sicilia Toscana Trentino Alto Adige Umbria Valle D'Aosta Veneto TOTALE Abitanti (dati demografici ISTAT al 31/12/2003) Debito residuo totale al 31/03/2005 (*) Debito residuo per abitante 1.285.896 597.000 2.011.338 5.760.353 4.080.479 1.198.187 5.205.139 1.577.474 9.246.796 1.504.827 321.697 4.270.215 4.040.990 1.643.096 5.003.262 3.566.071 962.464 848.022 122.040 4.642.899 721.228.538,10 451.550.866,51 244.237.058,91 2.897.888.942,83 2.648.305.585,61 1.440.283.786,13 5.448.728.777,56 1.608.232.324,47 4.632.411.354,35 2.377.510.349,58 101.080.857,82 3.234.354.866,20 2.606.096.484,75 961.780.777,71 2.561.836.842,91 2.198.329.058,47 234.486.424,76 4.000.117.456,58 572.128.735,58 3.688.986.284,72 560,88 756,37 121,43 503,07 649,02 1.202,05 1.046,80 1.019,50 500,97 1.579,92 314,21 757,42 644,92 585,35 512,03 616,46 243,63 4.717,00 4.688,04 794,54 57.888.245 42.629.575.373,55 736,41 (*) Il debito residuo è al lordo di mutui/emissioni a totale carico dello Stato e di eventuali partecipazione alla spesa sulle quote capitale da parte di altri enti pubblici e non comprende i mutui Cassa DD.PP.SPA. Sulle regioni Marche ed Umbria gravano emissioni/mutui, a totale carico dello Stato, accesi in conseguenza degli eventi sismici. 17 Agenda • • • • • L’articolo 41 della legge 448/2001 Il regolamento di attuazione dell’articolo 41 La circolare esplicativa del regolamento Il monitoraggio: la banca dati La legge finanziaria per il 2005: rinegoziazione dei mutui con onere a carico dello stato • Requisiti finanziari • Metodologie applicative ed effetti sul bilancio 18 La legge finanziaria per il 2005: rinegoziazione dei mutui con onere a carico dello stato I commi 71-77 dell’articolo 1 stabiliscono norme di carattere generale per la conversione dei mutui con oneri di pagamento – integrale o parziale - a carico dello Stato, contratti dallo Stato stesso, dalle Regioni, dalle Province Autonome di Trento e Bolzano e dagli Enti Locali, al fine di ridurre il costo dell’indebitamento Verrà prossimamente pubblicata una circolare esplicativa, indirizzata agli enti territoriali, alle autorità di controllo ed al sistema bancario, redatta congiuntamente dal Dipartimento del Tesoro e da quello della Ragioneria Generale dello Stato. 19 La legge finanziaria per il 2005: rinegoziazione dei mutui con onere a carico dello stato Nel caso di oneri integralmente a carico dello Stato, il debito derivante dai mutui è da computarsi come debito dell’amministrazione obbligata, a differenza di quello derivante da mutui con oneri solo parzialmente a carico dello Stato L’introduzione di questa disciplina non innova ma integra l’ordinamento vigente Le autorizzazioni di spesa sulla base dei limiti di impegno vanno intese quali tetti massimi stabiliti dalla legge 20 Agenda • • • • • L’articolo 41 della legge 448/2001 Il regolamento di attuazione dell’articolo 41 La circolare esplicativa del regolamento Il monitoraggio: la banca dati La legge finanziaria per il 2005: rinegoziazione dei mutui con onere a carico dello stato • Requisiti finanziari • Metodologie applicative ed effetti sul bilancio 21 Requisiti finanziari La conversione o rinegoziazione dei mutui è condizionata al conseguimento di una riduzione del valore finanziario delle passività totali (quote capitale e quote interesse) in relazione alla singola posizione del mutuo, tenuto conto di commissioni, penali ed oneri accessori. Il raggiungimento di un differenziale superiore all’1% tra il tasso fisso del mutuo ed il corrispondente tasso di mercato riferito alla vita media residua del mutuo stesso è la condizione che pone in capo all’ente un vero e proprio obbligo a provvedere al rifinanziamento della passività. 22 Requisiti finanziari In tutti gli altri casi (differenziale inferiore all’1% o strutture diverse dal semplice tasso fisso) l’obbligo in carico all’ente consiste esclusivamente nell’attività di verifica. L’ente si muove quindi in un ambito di maggior discrezionalità ed è, perciò, autorizzato a procedere alla conversione/rinegoziazione delle passività E’ stato esteso ai titoli obbligazionari bullet emessi in regime di conversione delle passività con oneri a carico dello Stato l’obbligo di costituzione di un fondo o di conclusione di uno swap di ammortamento, già in vigore per il debito a carico degli enti territoriali (DM 389 1/12/2003) 23 Agenda • • • • • L’articolo 41 della legge 448/2001 Il regolamento di attuazione dell’articolo 41 La circolare esplicativa del regolamento Il monitoraggio: la banca dati La legge finanziaria per il 2005: rinegoziazione dei mutui con onere a carico dello stato • Requisiti finanziari • Metodologie applicative ed effetti sul bilancio 24 Metodologie bilancio applicative ed effetti sul Gli stanziamenti di bilancio verranno adeguati proporzionalmente ai nuovi piani di ammortamento. Non è consentito accorpare più limiti di impegno in una singola operazione di conversione o rinegoziazione La metodologia operativa che l’Ente deve seguire fino alla trasmissione della documentazione all’amministrazione interessata, deve prevedere, ove necessario, l’acquisizione del consenso del MEF ex art.45 della legge 448/98, il parere del CICR, il parere del Dipartimento del Tesoro sull’accesso al mercato 25 Metodologie bilancio applicative ed effetti sul Le norme relative alle modalità di contabilizzazione del debito Stato sono espressamente riferite ai mutui mia vanno estese anche alle emissioni obbligazionarie Nella circolare esplicativa verranno specificate le modalità di comunicazione di assunzione dell’onere di ammortamento da parte dell’amministrazione pubblica interessata Le operazioni di conversione o rinegoziazione del debito costituiscono nuove operazioni finanziarie, anche se non determinano nuovo debito 26

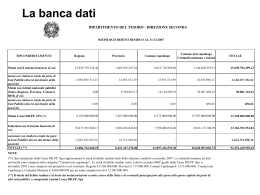

Scaricare