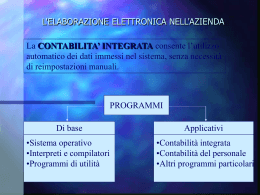

IL SISTEMA INFORMATIVOCONTABILE DELLE AZIENDE DI CREDITO Prof. Nino Rebaudo PRIMA FASE In questa fase si introduce l’elaborazione elettronica dei dati per controllare la liquidità, i fidi e alcune altre operazioni importanti. La banca è semi-automatizzata ma si utilizzano files ad accesso sequenziale e le operazioni sono effettuate ancora in modo assai farraginoso e rudimentale. SECONDA FASE Si realizza un sistema informativo integrato, collegato ad un unico data base alimentato dai dati interni; tali dati possono essere richiamati dalla memoria ripetutamente per essere utilizzati dalle diverse contabilità, che risultano pertanto collegate tra di loro. TERZA FASE Le banche, stimolate dalla Banca d’Italia e dall’ABI, effettuano l’interconnessione in rete e lo scambio di messaggi telematici fra tutte le banche facenti parte del sistema; sono sorti cosi la Sia (Società interbancaria per l’automazione) e il Sitrad (Sistema interbancario di trasmissione dati) IL SISTEMA INFORMATIVO 1. 2. 3. 4. Il sistema informativo deve permettere alla banca di soddisfare le diverse esigenze amministrative quali: Ottenere situazioni contabili giornaliere e periodiche. Redigere il bilancio d’esercizio e la relazione semestrale sulla gestione. Ottenere i dati necessari a redigere la “matrice dei conti” e le segnalazioni alla Banca d’Italia, all’UIC e alla Consob. Adempiere agli obblighi previsti dalle norme fiscali. IL C.E.D. Il nucleo centrale del sistema informativo è rappresentato dal C.E.D. (Centro Elaborazione Dati), il cui elemento decisivo è l’elaboratore elettronico, costituito dall’unità centrale di elaborazione e dalle unità periferiche, rappresentate dai terminali presso le diverse dipendenze o i singoli uffici. IL SISTEMA INTEGRATO DI CONTABILITA’ (1° fase) Le diverse operazioni (versamenti, prelevamenti, concessione di prestiti, compravendita di titoli, ecc.) vengono rilevate su documenti originari, che hanno valore probatorio anche ai fini giuridici e fiscali. IL SISTEMA INTEGRATO DI CONTABILITA’ (2° fase) La massa delle operazioni effettuate viene suddivisa per categorie omogenee (conti correnti, depositi, assegni circolari, servizi, ecc.) che vanno ad alimentare le contabilità sezionali. Dai giornali sezionali e dai mastri analitici vengono trasmessi alle altre contabilità, fra cui: CONTABILITA’ GENERALE Rileva le operazioni in modo sintetico e con un’ottica unitaria così da permettere a fine anno di determinare il patrimonio e il reddito. CONTABILITA’ ANALITICA In cui i costi e i ricavi vengono classificati per destinazione e imputati direttamente o indirettamente per particolari oggetti (gruppi di prodotti e di clienti o per dipendenze) al fine di determinare i risultati economici parziali e orientare le scelte aziendali. CONTABILITA’ BUDGETARIA Attraverso i modelli di simulazione è in grado di redigere il budget generale d’esercizio con gli obiettivi da perseguire. Questi andranno confrontati con i risultati conseguiti e con quelli delle banche concorrenti per rilevare eventuali scostamenti e indicatori finanziari, economici e patrimoniali. SEGNALAZIONI ALLA BANCA D’ITALIA E’ costituito da aggregati statistici per il servizio di vigilanza e si ottengono con un’apposita procedura informatica denominata P.u.m.a. (Procedura unificata matrice aziendale).

Scaricare