MASTER I LIVELLO in AVVOCATURA FISCALE 4 Marzo 2014 La successione:obblighi dichiarativi e imposizione www.studioporcaro.it Dott.ssa Nadia Oliva 1 EXECUTIVE SUMMARY LA SUCCESSIONE LA DICHIARAZIONE DI SUCCESSIONE L’IMPOSTA DI SUCCESSIONE ANALISI DI UN CONTENZIOSO Dott.ssa Nadia Oliva 2 LA SUCCESSIONE La successione ereditaria è quel processo giuridico che permette agli eredi di subentrare in tutti i rapporti giuridici esistenti in capo al “de cuius”, secondo modalità indicate nell’art. 457 c.c. Successione a titolo universale: il successore, che prende il nome di erede, subentra nella posizione giuridica patrimoniale del defunto. Successione a titolo particolare, detta legato: si trasferisce uno o più diritti determinati o rapporti attribuiti specificamente al successore (detto legatario) dal testamento o dalla legge. Dott.ssa Nadia Oliva 3 DISCIPLINE CHE REGOLANO LA SUCCESSIONE Nel nostro sistema giuridico possiamo sostanzialmente individuare due tipi di discipline che regolano la successione. La disciplina della SUCCESSIONE TESTAMENTARIA: si ha quando il defunto ha lasciato disposizioni che regolano il passaggio delle proprie sostanze, del proprio patrimonio: ha disposto appunto con testamento. La disciplina della SUCCESSIONE LEGITTIMA: si ha quando il defunto non ha disposto dei propri beni per testamento. Dott.ssa Nadia Oliva 4 TRE TIPI DI TESTAMENTO 1. Pubblico: (art. 603 c.c.) stipulato innanzi al notaio alla presenza di due testimoni, mediante il quale, il testatore dichiara le proprie volontà in presenza dei testimoni e le stesse vengono poi scritte a cura del notaio. 2. Olografo: (art. 602 c.c.) predisposto dal soggetto personalmente e conservato dallo stesso o fiduciariamente dal notaio; per la validità del testamento olografo è necessario che esso sia datato, scritto per intero dal testatore e sottoscritto da questo. 3. Segreto: (art. 604 c.c.) scritto dal testatore stesso (come l’olografo) o anche da un terzo e consegnato al notaio in busta sigillata o da sigillare a mezzo del notaio stesso, il quale lo conserva. Dott.ssa Nadia Oliva 5 1.TESTAMENTO PUBBLICO La legge notarile prevede il passaggio da un regime di riservatezza del testamento pubblico, da rispettare fino alla morte del testatore, ad uno di pubblicità: questo avviene su richiesta di chiunque vi abbia interesse. 2.TESTAMENTO OLOGRAFO In base all’art. 620 c.c. chi è in possesso di un testamento olografo deve presentarlo al notaio per la pubblicazione, appena ha notizia della morte del testatore. Il notaio procede alla pubblicazione dello stesso, verbalizzando l’operazione. Dal momento della pubblicazione, il testamento ha esecuzione. 3.TESTAMENTO SEGRETO In base all’art. 621 c.c. il testamento segreto deve essere aperto e pubblicato dal notaio appena gli perviene la notizia della morte del testatore. Chi può avervi interesse può chiedere al Tribunale che sia fissato un termine per l’apertura e la pubblicazione. Dott.ssa Nadia Oliva 6 LA SUCCESSIONE LEGITTIMA L’art. 565 del c.c. stabilisce che nella successione legittima l’eredità si devolve al coniuge, ai discendenti legittimi e naturali, agli ascendenti legittimi, ai collaterali, agli altri parenti e allo Stato, secondo questo ordine. Dott.ssa Nadia Oliva 7 L’EREDITA’ GIACENTE Tra la morte del de cuius e l’eventuale accettazione può intercorrere del tempo durante il quale il patrimonio del defunto si trova sprovvisto di un titolare. L’istituto dell’eredità giacente prevede la nomina di un curatore da parte dell’autorità giudiziaria con il compito di curare gli interessi dell’eredità fino al momento in cui quest’ultima venga accettata o, in mancanza dell’accettazione, venga devoluta allo Stato. Dott.ssa Nadia Oliva 8 L’EREDITA’ GIACENTE I presupposti della fattispecie sono: •Esistenza del chiamato (o chiamati) all’eredità; •Mancanza di accettazione da parte del chiamato; •Mancanza di immissione nel possesso di parte o di tutti i beni ereditari; •Nomina del curatore, che rappresenta l’inizio della “giacenza”. Dott.ssa Nadia Oliva 9 Il diritto di accettare l’eredità si prescrive in 10 anni. Due tipi di Dichiarazione di Accettazione: Pura e semplice L’erede confonde il suo patrimonio con quello del defunto. Con beneficio d’inventario L’erede, con dichiarazione resa con atto pubblico, accetta l’eredità con beneficio d’inventario per evitare la confusione del suo patrimonio con quello del defunto. E’ obbligatoria per: 1. 2. espressa tacita 3. i minori e gli interdetti (art. 471 c.c.); i minori emancipati o inabilitati (art. 472 c.c.); le persone giuridiche, le associazioni, fondazioni ed enti non riconosciuti, escluse le società commerciali (art. 473 c.c.). Dott.ssa Nadia Oliva 10 EREDE NEL POSSESSO DEI BENI EREDITARI (ART. 485 C.C.) Deve fare l’inventario dei beni nei tre mesi (salvo proroga) dall’apertura della successione e dichiarare se intende accettare l’eredità nei successivi 40 giorni, altrimenti è considerato erede puro e semplice. EREDE NON IN POSSESSO DEI BENI EREDITARI (ART. 487 C.C.) Può fare la dichiarazione di accettare con beneficio di inventario fino a che il diritto di accettare non è prescritto. Dott.ssa Nadia Oliva 11 RINUNCIA ALL’EREDITA’ La rinuncia all’eredità è, ai sensi dell’art. 519 c.c., un negozio unilaterale tra vivi, non recettizio, con il quale il chiamato dichiara che non vuole acquisire l’eredità. La rinuncia può essere revocata solo nel caso in cui non sia ancora trascorso il termine per l’accettazione dell’eredità (10 anni), e qualora nessun altro dei chiamati abbia nel frattempo accettato l’eredità stessa. La rinuncia può essere impugnata dai creditori del chiamato rinunciante, i quali possono farsi autorizzare ad accettare l’eredità in nome e luogo dello stesso. Dott.ssa Nadia Oliva 12 RINUNCIA ALL’EREDITA’ Nel caso di rinuncia all’eredità, l’erede o il legatario, per usufruire dell’esonero di presentazione della dichiarazione, deve darne notizia all’Ufficio delle Entrate competente mediante lettera raccomandata. Alla comunicazione deve essere allegata una copia autentica della dichiarazione di rinuncia all’eredità. Dott.ssa Nadia Oliva 13 LA SUCCESSIONE LA DICHIARAZIONE DI SUCCESSIONE L’IMPOSTA DI SUCCESSIONE ANALISI DI UN CASO DI CONTENZIOSO Dott.ssa Nadia Oliva 14 LA DICHIARAZIONE DI SUCCESSIONE E’ il documento, il cui modello è approvato con decreto del Ministro delle Finanze e pubblicato in Gazzetta Ufficiale, mediante il quale si procede al pagamento dell’imposte di successione dovute in seguito alla morte di un soggetto. L’aspetto fiscale legato alla successione è disciplinato dalla Legge n. 296 del 27.12.2006 rubricata “Legge finanziaria 2007”. Dott.ssa Nadia Oliva 15 SONO TENUTI A PRESENTARE LA DICHIARAZIONE: gli eredi, sia per legge che per testamento, anche se non hanno ancora accettato l’eredità, purché non vi abbiano espressamente rinunziato; i legatari; i loro rappresentanti legali; gli immessi nel possesso dei beni, in caso di assenza o in caso di dichiarazione di morte presunta; gli amministratori dell’eredità; i curatori delle eredità giacenti; gli esecutori testamentari. Se più persone sono obbligate alla presentazione della dichiarazione è sufficiente che la stessa sia presentata da una sola di esse. Dott.ssa Nadia Oliva 16 IL TERMINE DI PRESENTAZIONE di 12 mesi decorre: • dalla data, successiva a quella di apertura della successione, in cui hanno avuto notizia della loro nomina, per i rappresentanti legali degli eredi o dei legatari, per i curatori di eredità giacenti e per gli esecutori testamentari; • dalla data di chiusura del fallimento, nel caso di fallimento del defunto in corso alla data di apertura della successione o di dichiarazione di fallimento del medesimo entro 6 mesi; • dalla data di immissione nel possesso dei beni ovvero, se non vi è stata anteriore immissione nel possesso dei beni, dalla data in cui è divenuta eseguibile la sentenza dichiarativa della morte presunta, nel caso della dichiarazione di assenza o di morta presunta; •dalla scadenza dei termini per la formazione dell’inventario, nel caso di accettazione con beneficio di inventario. Dott.ssa Nadia Oliva 17 Indicare l’Ufficio Territoriale della Direzione Provinciale nella cui circoscrizione era l’ultima residenza del defunto. In caso di residenza all’estero, indicare l’ufficio dove il defunto aveva l’ultima residenza italiana. Se la residenza è sconosciuta, indicare la Direzione Provinciale II di Roma- Ufficio Territoriale Roma 6, via Canton N 20, 00144 Roma 18 TIPI DI DICHIARAZIONE Se dopo la presentazione della prima dichiarazione sopravvengono eventi che danno luogo a mutamento della devoluzione dell’eredità o del legato, i soggetti obbligati debbono presentare dichiarazione di successione sostitutiva o integrativa. DICHIARAZIONE INTEGRATIVA Va presentata quando occorre inserire nell’asse ereditario altri beni che non sono stati inseriti nella dichiarazione principale. Con le dichiarazioni integrative si possono aggiungere solo nuovi beni; non è possibile modificare o inserire eredi o annullare beni presentati in dichiarazione precedenti. DICHIARAZIONE MODIFICATIVA Si presenta per modificare dati catastali, quote, eredi, senza che aumenti il valore dell’asse ereditario. Dott.ssa Nadia Oliva 19 DICHIARAZIONE DI SUCCESSIONE IRREGOLARE, INCOMPLETA O INFEDELE •Irregolare: quando mancano indicazioni o documenti. L’ufficio notifica al dichiarante, mediante avviso, l’invito a provvedere alla regolarizzazione entro sessanta giorni, trascorsi i quali la dichiarazione è considerata omessa. •Incompleta: quando non sono indicati tutti i beni e diritti compresi nell’attivo ereditario. •Infedele: se a seguito dell’attività di controllo, l’Ufficio accerta che il valore dei beni o diritti è superiori a quello esposto in dichiarazione. Dott.ssa Nadia Oliva 20 SANZIONI (Art. 50 e segg. del D.Lgs. 31.10.1990 n. 346) Violazioni relative a: OMISSIONE DELLA DICHIARAZIONE DI SUCCESSIONE DELLA DICHIARAZIONE SOSTITUTIVA SE E’ DOVUTA IMPOSTA Da 120% liquidata a 140% DELLA DICHIARAZIONE INTEGRATIVA SE NON E’ DOVUTA IMPOSTA dell’imposta Da A € 258.23 € 1.023,91 E’ considerata omessa la dichiarazione irregolare non regolarizzata nei 60 gg dalla notificazione dell’invito dell’ufficio. Dott.ssa Nadia Oliva 21 INFEDELTA’ DELLA DICHIARAZIONE delle passività – in tutto o in parte inesistenti nei dati ed elementi necessari alla liquidazione riguarda anche coloro che rilasciano la documentazione mendace se l’accertamento supera di ¼ il dichiarato SE E’ DOVUTA L’IMPOSTA: Dal 100% al 200% della differenza d’imposta SE NON INCIDE SULLA LIQUIDAZIONE DELL’IMPOSTA: da €252.83 a €1.032.91 Dott.ssa Nadia Oliva 22 OMISSIONE – INESATTEZZA – IRREGOLARITA’ degli ALLEGATI: TARDIVO VERSAMENTO AUTOLIQUIDAZIONE Imposta ipotecaria e catastale Imposta di bollo Tassa ipotecaria 30% delle imposte autoliquidabili BENI CULTURALI Rivendita nel quinquennio da parte erede o legatario Tentata esportazione non autorizzata Mutamento destinazione immobile non autorizzata Mancata offerta di prelazione allo Stato in caso di vendita dal 100% al 200% dell’imposta; Sanzione dovuta anche per l’esclusione dalla riduzione ex art. 25; comma 2 Dott.ssa Nadia Oliva 23 La data di apertura della successione corrisponde alla data della morte, salvo casi particolari. Indicare se il defunto era sposato e quale era il regime patrimoniale: comunione legale dei beni o separazione dei beni Indicare se l’eredità è devoluta per legge e/o testamento In caso di testamento, indicare il nome e cognome del notaio che lo ha pubblicato, la data, gli estremi di registrazione e la data di pubblicazione 24 Totale dei valori degli immobili indicati nel quadro B1 Totale dei valori indicati nei quadri B2 e B3 Totale dei valori indicati nel quadro B4 Totale delle passività indicate nel quadro D Dopo la firma, indicare in stampatello il nome e cognome del dichiarante, la data e il luogo di nascita Indicare la qualità del dichiarante (erede, legatario; curatore eredità giacente, trustee, rappresentante, ecc.) e l’indirizzo 25 Esempio Luigi Verdi 02 03 2013 Indicare, in modo schematico, il nome, cognome, luogo e data di nascita degli eredi del defunto, il loro grado di parentela o affinità (in linea retta o collaterale) e le eventuali rinunce. Maria Rossi, coniuge, nata a Torino il 10.01.1940 Vittorio Verdi, figlio, nato a Torino il 20.03.1970 Giulia Verdi, figlia nata a Torino il 14.07.1975 26 Autocertificazione resa da un erede, allegando un documento di identità, avente ad oggetto lo stato di morte del defunto. Autocertificazione resa da un erede, allegando un documento di identità, avente ad oggetto lo stato di famiglia del defunto alla data del decesso. Autocertificazione resa da un erede (se parente o affine del defunto), allegando un documento di identità, avente ad oggetto lo stato di famiglia degli eredi. Prospetto di autoliquidazione e modello F23 pagato. Copia autentica dell’ultimo bilancio, se cade in successione un’azienda. Certificazione bancaria per i rapporti di c/c di deposito titoli (con indicazione del saldo del c/c, compresi gli interessi maturati alla data della morte e dei prelevamenti eseguiti nei 4 giorni precedenti, e/o dei titoli in portafoglio). Autocertificazione del possesso dei requisiti per l’agevolazione prima casa. Copia autentica degli atti di ultima volontà. Documenti comprovanti le passività (spese funebri, spese sanitarie, mutui e debiti bancari, imposte, ecc.). Non c’è più l’obbligo di allegare gli estratti catastali degli immobili (risoluzione n.11/E del 2013) 27 Indicare il numero dei quadri che sono stati compilati 28 Coniuge, figlio, nipote in linea retta di 2 grado, nipote in linea collaterale di 3 grado, ecc.. Categoria: erede o legatario Indicare il numero progressivo (001, 002, 003, ecc.) 29 Quota dell’immobile posseduta dal defunto (es. 50/100 se il defunto possedeva metà immobile, 100/100 se la quota corrisponde all’intero). Diritto di proprietà, nuda proprietà, superficie, ecc.. Indicare eventuali agevolazioni d’imposta (ad es. agevolazione prima casa, riduzione per i fondi rustici) e altre osservazioni. Valore dell’immobile, in base alla quota di possesso e al diritto del defunto. 30 DETERMINAZIONE DEL VALORE DELL’IMMOBILE Per i fabbricati, si moltiplica la rendita catastale dell’immobile rivalutata del 5%, per i seguenti coefficienti: 40,8 per i fabbricati delle categorie C/1 (negozi e botteghe) ed E 60 per i fabbricati delle categorie A/10 (uffici e studi privati) e D 110 per la prima casa e relative pertinenze 120 per i fabbricati appartenenti ai gruppi catastali A e C ( escluse A/10 e C/1) 140 per i fabbricati appartenenti al gruppo catastale B Per i fabbricati in costruzione o privi di rendita catastale, il valore è quello di mercato ma il contribuente può richiedere l’attribuzione di rendita catastale. Per i terreni edificabili, il valore è quello di mercato Per i terreni non edificabili, il valore imponibile si determina moltiplicando per 90 il reddito dominicale rivalutato del 25% Dott.ssa Nadia Oliva 31 AGEVOLAZIONE <<PRIMA CASA>> L’agevolazione spetta se almeno uno dei beneficiari abbia i seguenti REQUISITI: •l’abitazione non deve avere le caratteristiche di lusso; •l’immobile deve essere ubicato nel Comune dove il beneficiario (erede o legatario) ha la propria residenza o dove la stabilisca entro 18 mesi dalla data di apertura della successione o nel Comune in cui l’erede o il legatario svolge la propria attività. Se il beneficiario è all’estero per lavoro, l’immobile deve essere ubicato nel Comune in cui ha sede il suo datore di lavoro in Italia; •il beneficiario non deve essere titolare, esclusivo o in comunione col proprio coniuge, di diritti di proprietà, usufrutto, uso e abitazione di altra casa situata nel territorio del Comune dove si trova l’immobile ereditato; •il beneficiario non deve essere titolare, neppure per quote o in comunione legale, su tutto il territorio nazionale, di diritti di proprietà, uso, usufrutto, abitazione o nuda proprietà, su altra casa di abitazione acquistata da lui o dal proprio coniuge, con le agevolazioni <<prima casa>>. Dott.ssa Nadia Oliva 32 AGEVOLAZIONI 1) Terreni agricoli e montani l’importo totale delle imposte ipotecarie e catastali applicate in misura fissa su di essi, non può eccedere il valore fiscale degli stessi. Tassazione: imposta ipotecaria € 200, catastale esente. 2) Agevolazioni per l’imprenditoria giovanile dell’agricoltura volta a favorire la continuità dell’impresa agricola, applicata sui fondi rustici oggetto di successione tra ascendenti e discendenti entro il 3 grado, di età inferiore ai 40 anni. Condizioni: a) gli eredi si obblighino a coltivare o condurre direttamente i fondi rustici per almeno sei anni; b) gli eredi siano coltivatori diretti o imprenditori agricoli iscritti nelle relative gestioni previdenziali o che si iscrivano entro 3 anni dal trasferimento; c) gli eredi acquisiscano la qualifica di coltivatore diretto o di imprenditore agricolo a titolo principale entro 24 mesi dal trasferimento del terreno iscrivendosi nelle relative gestioni previdenziali entro i successivi 2 anni Tassazione: imposta ipotecaria € 200, catastale esente. Dott.ssa Nadia Oliva 33 Partita IVA o C.F. della società emittente Quota di possesso da parte del defunto, dei titoli/azioni/ecc. e il loro valore, facendo attenzione al n. dei cointestatari Azioni, titoli, obbligazioni, quote di partecipazione al capitale di società, fondi comuni di investimento, ecc. Le quote sociali e le azioni devolute al coniuge e ai discendenti del defunto non sono soggette ad imposta di successione se tali soggetti detengono il controllo della società per un periodo almeno di 5 anni dalla data del trasferimento, indicando nella dichiarazione di successione la loro volontà di mantenere il controllo societario. I titoli di Stato non sono soggetti a tassazione anche se compresi nei fondi comuni di investimento; è comunque necessario indicarli specificando che gli stessi sono esenti. 34 Quota dell’azienda posseduta dal defunto e il valore dell’azienda (al netto dell’avviamento e delle passività) Denominazione o ragione sociale dell’azienda Partita IVA o C.F. dell’azienda Ad es. l’azienda devoluta al coniuge e ai discendenti del defunto non è soggetta ad imposta di successione se tali soggetti proseguono l’attività d’impresa per un periodo almeno di 5 anni dalla data del trasferimento, indicando nella dichiarazione di successione la loro volontà di proseguire l’attività. 35 Descrivere la tipologia di bene: somme depositate in conto corrente, in libretti postali, depositi in cassette di sicurezza, crediti, rimborsi fiscali, rendite, pensioni,ecc. Indicare anche navi, imbarcazioni, aeromobili che non fanno parte di aziende. Quota di possesso dei beni da parte del defunto e il loro valore, facendo attenzione al n. dei cointestatari. Per i depositi in cassetta di sicurezza occorre allegare il verbale di apertura della cassetta redatto dal notaio o dal funzionario dell’Agenzia. Per i crediti verso le cooperative per l’assegnazione dell’alloggio, occorre allegare la dichiarazione del Presidente della cooperativa attestante che non c’è stato atto di assegnazione formale e che non c’è stato frazionamento individuale del mutuo edilizio. Dott.ssa Nadia Oliva 36 ATTIVO EREDITARIO E’ composto da: (Artt. 9-10-11 del D.Lgs. 31.10.1990 n. 346) Beni mobili ed immobili Diritti Gioielli, denaro e mobilia (10% del valore globale netto salvo inventario) Titoli di qualsiasi specie il cui reddito è evidenziato nell’ultima dichiarazione dei redditi del defunto in possesso del defunto Beni mobili e titoli al portatore di qualsiasi specie depositati a suo nome presso altri Beni culturali Dott.ssa Nadia Oliva 37 VALORE DEI BENI E DIRITTI FACENTI PARTE DELL’ATTIVO EREDITARIO Nella determinazione del valore degli immobili opera il meccanismo di valutazione automatica. Se viene dichiarato un valore pari a quello ottenuto moltiplicando il valore catastale dell’immobile con i moltiplicatori indicati dalla legge, è precluso il potere di rettifica e accertamento dell’Amministrazione Finanziaria sul valore dichiarato. Dott.ssa Nadia Oliva 38 VALORE DEI BENI E DIRITTI FACENTI PARTE DELL’ATTIVO EREDITARIO •azienda: il valore complessivo, alla data di apertura della successione, dei beni e dei diritti che la compongono, al netto delle passività e senza tenere conto dell’ avviamento; •azioni e i titoli quotati in borsa: si fa riferimento alla media dei prezzi rilevata nell’ultimo trimestre anteriore all’apertura della successione, maggiorata dei dietimi o degli interessi maturati successivamente; •azioni e i titoli non quotati: si fa riferimento al valore del patrimonio netto contabile dell’ente o della società alla data di apertura della successione, escludendo l’avviamento. Dott.ssa Nadia Oliva 39 VALORE DEI BENI E DIRITTI FACENTI PARTE DELL’ATTIVO EREDITARIO •titoli o quote di partecipazione a fondi comuni di investimento: si fa riferimento al valore risultante dall’apposito prospetto (escludendo il valore riferibile a titoli di Stato); •obbligazioni e gli altri titoli diversi da quelli indicati in precedenza: occorre considerare il valore comparato a quello dei titoli aventi analoghe caratteristiche quotati in borsa o negoziati al mercato ristretto, o, in mancanza, il valore desunto da altri elementi certi. Dott.ssa Nadia Oliva 40 BENI ESCLUSI dall’attivo ereditario Beni culturali sottoposti a vincolo Crediti verso lo Stato o ceduti allo Stato Titoli di Stato (Bot, Cct, Btp, ecc.) o equiparati Veicoli iscritti nel pubblico registro automobilistico Indennità di fine rapporto di lavoro e altre indennità Azioni e titoli intestati al defunto e alienati prima della sua morte Crediti verso enti pubblici di previdenza e assistenza obbligatoria Crediti contestati giudizialmente alla data di apertura della successione Aziende familiari e partecipazioni sociali in favore di coniuge e discendenti Dott.ssa Nadia Oliva 41 Attenzione: non è più obbligatoria la compilazione del quadro B5. 42 Descrivere i beni donati dal defunto (o oggetto di altro atto a titolo gratuito) in favore di eredi o legatari (beneficiari), indicando i beneficiari e gli estremi dell’atto di donazione o di libertà Valore di ciascun bene donato riferito alla data di apertura della successione Per l’applicazione della FRANCHIGIA si deve tener conto delle donazioni fatte in vita dal defunto in favore degli eredi o legatari. Il valore di tali donazioni deve essere attualizzato alla data di apertura della successione. Dott.ssa Nadia Oliva 43 Indicare i debiti che aveva il defunto al momento di apertura della successione e altri oneri: mutui immobiliari, saldi passivi su c/c, debiti cambiari, debiti tributari, spese funerarie, spese mediche sostenute dagli eredi per conto del defunto negli ultimi sei mesi, legati, ecc.. Indicare il tipo di documento attestante la passività e allegarlo Indicare il valore per ciascuna passività, riferita alla quota del defunto. Per ulteriori approfondimenti si veda il Testo Unico 31 ottobre 1990, n. 346. tra i documenti di prassi si segnalano la circolare n.3/E del 2008, le risoluzioni n.8/E del 2012 e n.11/E del 2013. Dott.ssa Nadia Oliva 44 DIMOSTRAZIONE DEL PASSIVO (Art. 23 – 24 del D.Lgs. 31.10.1990 n. 346) Debiti in genere. Originale o copia autentica del titolo. Debiti da sentenza definitiva. Originale o copia autentica del provvedimento. Debiti dell’impresa del defunto. Estratto notarile delle scritture contabili obbligatorie. Estratto notarile delle scritture contabili obbligatorie del trattario e del prenditore. Attestazione della P.A. o copia autentica della quietanza di pagamento. Attestazione dell’Ispettorato Provinciale del lavoro. •Originale o copia autentica del titolo. •Certificato del creditore. Debiti cambiari. Debiti verso la Pubblica Amministrazione. Debiti verso dipendenti. Debiti verso aziende o istituti di credito. Debiti per spese sostenute dagli eredi negli ultimi 6 mesi di vita del de cuius. Spese mediche Spese chirurgiche Spese per ricoveri, per medicinali, per protesi Spese funerarie fino a 1.032,91. Tutte dimostrate con regolari quietanze. Dott.ssa Nadia Oliva 45 LA SUCCESSIONE LA DICHIARAZIONE DI SUCCESSIONE L’IMPOSTA DI SUCCESSIONE ANALISI DI UN CASO DI CONTENZIOSO Dott.ssa Nadia Oliva 46 L’IMPOSTA SULLE SUCCESSIONI (DECRETO LEGISLATIVO 31 ottobre 1990, n. 346) L’imposta è dovuta: •dagli eredi, che sono solidalmente obbligati al pagamento dell’imposta nell’ammontare complessivamente dovuto da essi stessi e dai legatari; •dai legatari, che sono tenuti al pagamento dell’imposta relativa al singolo legato ricevuto. Dott.ssa Nadia Oliva 47 BASE IMPONIBILE L’imposta di successione si applica sul valore complessivo netto dei beni. Il D.L. 262/2006 convertito prevede che oggetto di tassazione è la somma del valore di tutti i beni trasferiti dal de cuius ai propri eredi (eccetto alcuni particolari beni, come i titoli di Stato, che sono espressamente esclusi da tassazione). Dott.ssa Nadia Oliva 48 BASE IMPONIBILE = Valori dei beni (relitti dal defunto) meno passività e oneri deducibili meno i legati (nel caso di eredità o di quote ereditarie) e gli oneri che gravano i legati più le donazioni fatte in vita dal defunto agli eredi o ai legatari meno le franchigie (nei casi in cui spettano) più 10% del valore globale netto imponibile a titolo di mobili e gioielli Dott.ssa Nadia Oliva 49 L’IMPOSTA SULLE SUCCESSIONI ALIQUOTE EREDE O LEGATARIO 4% •coniuge •parenti in linea retta 6% •fratelli e sorelle 6% •altri parenti fino al 4 grado •affini in linea retta •affini in linea collaterale fino al 3 grado 8% •altri soggetti 4%, 6%, 8% •soggetti portatori di handicap riconosciuto grave ai sensi legge 5.2.92 n.104 Dott.ssa Nadia Oliva FRANCHIGIA per ciascun beneficiario € 1.000.000 € 100.000 _ _ € 1.500.000 50 COACERVO DELLE DONAZIONI Per effettuare il calcolo della franchigia ancora utilizzabile da parte di ciascun erede è necessario effettuare il cd. “coacervo delle donazioni”, inserendo nell’apposito quadro C, tutte le donazioni che hanno contribuito a erodere la franchigia di ogni erede che per legge può goderne. Dott.ssa Nadia Oliva 51 ALIQUOTE E FRANCHIGIE ESEMPIO N. 1 Si ipotizzi che Caio lasci alla moglie e ai due figli un immobile del valore di € 3.000.000, suddiviso in parti uguali. Nessun degli eredi sconta l’imposta di successione. ESEMPIO N. 2 Si ipotizzi che Caio lasci alla moglie una quota dell’immobile pari a €1.500.000, e ai due figli una quota pari a € 750.000 ciascuno. La moglie sconta un’imposta pari al 4% di € 500.000; i due figli sono esenti da tassazione. Dott.ssa Nadia Oliva 52 PAGAMENTO DELL’IMPOSTA Il pagamento dell’imposta deve essere eseguito entro 60 giorni da quello in cui è stato notificato l’avviso di liquidazione. Al contribuente può essere concessa la dilazione nel pagamento e quindi di eseguire il pagamento in misura non inferiore al 20% delle imposte, delle sanzioni amministrative e degli interessi di mora, e per il rimanente importo in rate annuali posticipate. Dott.ssa Nadia Oliva 53 SOLIDARIETA’ PER IL PAGAMENTO DELL’IMPOSTA Seppur l’imposta è divisa tra le parti, il fisco può richiedere il pagamento mancante di un soggetto agli altri soggetti solidalmente responsabili. Quando un erede si fa carico dell’intero pagamento dell’imposta avrà il potere di rifarsi esercitando il diritto di rivalsa nei confronti degli altri eredi che si sono resi inadempienti. Dott.ssa Nadia Oliva 54 ONERI FISCALI RELATIVI ALLA SUCCESSIONE All’apertura della successione mortis causa occorre auto-liquidare con modello F23: • l’imposta ipotecaria: 2% sul valore catastale dei beni immobili con un minimo di € 200; • l’imposta catastale: 1% del valore catastale dei beni immobili con un minimo di € 200; • la tassa ipotecaria: misura fissa di € 35 per ogni nota di trascrizione; • l’imposta di bollo: misura fissa di € 64 per ogni nota di trascrizione; • i tributi speciali: misura fissa di € 18,59. Dott.ssa Nadia Oliva 55 ONERI FISCALI RELATIVI ALLA SUCCESSIONE Il Decreto Legislativo 104/2013 ha stabilito l’aumento dell’imposta di registro a partire dal 1 gennaio 2014. Secondo la nuova tassazione dei trasferimenti immobiliari a titolo oneroso, l’importo di ciascuna delle imposte di registro, quella ipotecaria e quella catastale passa da168 euro a 200 euro in misura fissa. Dott.ssa Nadia Oliva 56 RAVVEDIMENTO OPEROSO Nel caso di applicazione del ravvedimento operoso, entro 30 giorni dalla scadenza della presentazione, il contribuente deve versare: il tributo dovuto (o versato in misura inferiore); la sanzione per tardiva presentazione ridotta a 1/8 di 258 Euro; la sanzione per tardivo pagamento ridotta ad 1/8 del minimo irrogabile (30% del tributo dovuto = 3,75% del tributo dovuto) gli interessi moratori calcolati al tasso legale del 3% con maturazione giornaliera, sino al 31/12/2009, mentre al tasso legale del 1% dal 1/1/2010 in seguito al del D.M. del 04/12/2009. . Dott.ssa Nadia Oliva 57 RAVVEDIMENTO OPEROSO Nel caso di applicazione del ravvedimento operoso, oltre 30 giorni ma entro un anno dalla scadenza della presentazione, il contribuente deve versare: il tributo dovuto (o versato in misura inferiore); la sanzione per tardiva presentazione ridotta a 1/5 di 258 Euro; la sanzione per tardivo pagamento ridotta ad 1/5 del minimo irrogabile (30% del tributo dovuto = 6% del tributo dovuto); gli interessi moratori calcolati al tasso legale con maturazione giornaliera. Dott.ssa Nadia Oliva 58 RIMBORSI IL RIMBORSO DI IMPOSTA E’ COMPRENSIVO DI INTERESSI MODALITA’ domanda notificata a mano domanda spedita in plico raccomandato TERMINI INTERESSI 3 anni dal giorno del pagamento 3 anni dal giorno in cui è sorto il diritto alla restituzione Dott.ssa Nadia Oliva interessi semestrali ex L. n. 29/1961 59 SUCCESSIONE EREDITARIA DELLE PARTECIPAZIONI Il trasferimento di quote e partecipazioni non è più soggetto ad imposta sulle successioni. Se l’asse ereditario comprende esclusivamente quote e/o partecipazioni non deve essere presentata la dichiarazione di successione. Per quanto riguarda le imposte dirette, la tassazione avviene nel momento in cui l’erede cede, realizzando una plusvalenza, la partecipazione acquistata per successione. La plusvalenza si realizza quando la vendita del titolo è effettuata ad un prezzo superiore al costo. L’eventuale plusvalenza (o minusvalenza) sarà determinata dalla differenza positiva (negativa) tra il corrispettivo di vendita e il costo d’acquisto. Dott.ssa Nadia Oliva 60 PARTECIPAZIONI in SOCIETA’ NON QUOTATE e TITOLI NON QUOTATI (ART.16, co.1, lett. b, D.Lgs. 346/1990) Il valore delle azioni e dei titoli non quotati deve essere determinato: sulla base del valore, alla data di apertura della successione, del patrimonio netto contabile dell’ente o società risultante dall’ultimo bilancio pubblicato o dall’ultimo inventario regolarmente redatto, tenendo conto dei mutamenti sopravvenuti; in mancanza di bilancio o inventario, in base al valore complessivo dei beni appartenenti all’ente o alla società, al netto delle passività. Dott.ssa Nadia Oliva 61 TASSAZIONE DELLE PLUSVALENZE (art. 3, comma 4 ter, D.Lgs. 346/1990) Plusvalenze su partecipazioni non qualificate: si applica l’imposta sostitutiva del 12,5%. Plusvalenze su partecipazioni qualificate: concorrono per 40% del loro ammontare a formare il reddito imponibile e vanno pertanto indicate nella dichiarazione dei redditi come redditi diversi oltre a essere soggette anche alle addizionali regionale e comunale Irpef. Dott.ssa Nadia Oliva 62 PASSAGGIO DELL’AZIENDA PER CAUSA DI MORTE Il trasferimento dell’azienda per successione è esente dal pagamento dell’imposta. Dal punto di vista dell’imposizione diretta, non è soggetto a tassazione, non costituendo realizzo di plusvalenze, quando: gli eredi proseguono nell’attività di impresa; i valori contabili dei beni, che compongono l’azienda caduta in successione, restano invariati rispetto a quelli che avevano in capo all’imprenditore deceduto. Nei cinque anni successivi all’apertura della successione, la predetta azienda resta acquisita da uno solo di essi. L’assoggettamento a tassazione viene quindi rinviato al momento dell’eventuale cessione dell’azienda da parte dell’erede o al momento della vendita delle quote sociali. Dott.ssa Nadia Oliva 63 PASSAGGIO DELL’AZIENDA PER CAUSA DI MORTE LE IMPOSTE SUI REDDITI A seguito di trasferimento per causa di morte di un’impresa individuale, gli eredi possono manifestare la volontà di continuare l’attività esercitata dall’imprenditore deceduto. La prosecuzione dell’attività d’impresa può dar luogo alla nascita di: •una comunione ereditaria, se gli eredi continuano l’attività allo scopo di conseguire un profitto; •un’impresa individuale, se l’erede unico decide di dar seguito all’attività adottando tale struttura. La prosecuzione comporta il conseguimento da parte dell’erede di un reddito d’impresa, tassato secondo le regole previste per tale forma reddituale. Dott.ssa Nadia Oliva 64 PASSAGGIO DELL’AZIENDA PER CAUSA DI MORTE IMPOSTE INDIRETTE Ai fini Iva, la prosecuzione dell’attività aziendale da parte degli eredi genera i seguenti effetti: • per le operazioni compiute dall’imprenditore prima del decesso, i relativi obblighi possono essere assolti dagli eredi entro 6 mesi dal decesso; ciò vale anche nel caso in cui i termini entro i quali eseguire tali adempimenti sono scaduti da non oltre 4 mesi prima della data di morte dell’imprenditore; •per le operazioni compiute direttamente dagli eredi si osservano i termini ordinari previsti dalla normativa sull’Iva. Dott.ssa Nadia Oliva 65 LA SUCCESSIONE LA DICHIARAZIONE DI SUCCESSIONE L’IMPOSTA DI SUCCESSIONE ANALISI DI UN CONTENZIOSO Dott.ssa Nadia Oliva 66 CASO: IL TESTAMENTO IMPUGNATO NON SOSPENDE L’IMPOSTA DI SUCCESSIONE Un contribuente impugnava l’avviso di liquidazione con il quale l’Agenzia delle Entrate chiedeva il pagamento dell’imposta di successione, in quanto era pendente il giudizio sulla validità del testamento. La Cassazione ha ritenuto legittimo l’operato dell’Ufficio con la sentenza n. 23471 del 2013 affermando che l’impugnazione del testamento è priva di influenza sulla debenza dell’imposta di successione e sulla relativa procedura di liquidazione, fatto salvo il diritto al rimborso delle somme versate e non dovute. Dott.ssa Nadia Oliva 67

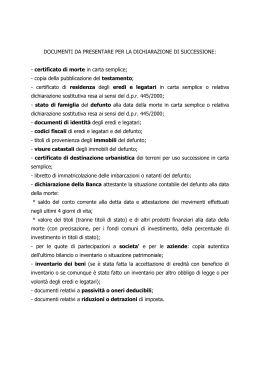

Scaricare