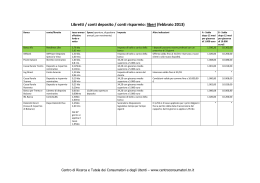

FOGLIO INFORMATIVO DEPOSITI A RISPARMIO Aggiornamento nr. 9 del 1° Ottobre 2015 INFORMAZIONI SULLA BANCA BANCA STABIESE S.p.A. Sede Legale ed Amministrativa in Via Ettore Tito 1, 80053 Castellammare di Stabia (NA) Tel.081.8711407 - Telefax 081.8702733 Sito Internet www.bancastabiese.it - E-mail [email protected] Iscrizione all’Albo delle Banche nr.4398.4.0 Iscrizione al Registro delle Imprese Tribunale Napoli nr.121/36 Aderente al Fondo Interbancario di Tutela dei depositi Cod. ABI 03388 CARATTERISTICHE E RISCHI TIPICI Attraverso l’acquisto del servizio di “Deposito a Risparmio”, la banca acquista la proprietà delle somme depositate dal cliente, obbligandosi a restituirle a richiesta del cliente (deposito libero) oppure alla scadenza del termine pattuito (deposito vincolato). Il contratto di “deposito a risparmio” consente al cliente di depositare una somma di denaro alla banca; la banca acquista la proprietà delle somme e si obbliga a restituirle a richiesta del cliente (depositi liberi), o al termine di periodi di tempo prefissati (depositi vincolati). La banca rilascia al cliente un libretto sul quale annota tutte le operazioni di versamento e prelevamento effettuate. Le annotazioni sul libretto, firmate da un operatore della Banca, testimoniano i rapporti che intercorrono tra banca e depositante. I libretti di deposito a risparmio possono essere: • nominativi • portatore Il saldo massimo dei libretti al portatore non può essere pari o superiore a € 1.000,00 come da D.Lgs.n.231 del 21 novembre 2007 e sucessive modifiche (D.L. n.138 del 13 agosto 2011). COPIA CLIENTE Pagina 1 di 4 MOD. FIADR - rel. 2 Il deposito a risparmio è una forma di deposito particolarmente indicata per le persone che svolgono un numero limitato di movimenti e che non hanno necessità di utilizzare assegni o carte di credito. Tra i principali rischi, il cliente deve tenere presente: • variazione in senso sfavorevole delle condizioni economiche (tasso di interesse creditore; commissioni e spese del servizio) ove contrattualmente previsto; • utilizzo fraudolento da parte di terzi del libretto al portatore, nel caso di smarrimento o sottrazione, con conseguente possibilità di prelievo del saldo da persona che appare legittimo titolare del libretto. Pertanto il cliente deve osservare la massima attenzione nella custodia del libretto; • rischio di controparte. A fronte di questo rischio è prevista la copertura, nei limiti di importo di 103.291,38 Euro per ciascun depositante, delle disponibilità risultanti dal deposito, per effetto dell’adesione della banca al sistema di garanzia dei depositi. CONDIZIONI ECONOMICHE Prima di scegliere e firmare il contratto leggere attentamente le condizioni economiche riportate in questa sezione del Foglio Informativo. Tassi Periodicità di liquidazione degli interessi Annuale Modalità di calcolo degli interessi Il calcolo degli interessi è definito tramite: totale dei numeri avere del periodo moltiplicato per il tasso di interesse, il risultato ottenuto è diviso per 365 (divisore dell’anno civile). Ritenuta fiscale su interessi creditori Come da disposizioni di legge Tasso creditore nominale annuo (al lordo della ritenuta fiscale vigente): - Giacenza media da Euro 0,00 fino a Euro 2.500,00 0,125 % - Giacenza media da Euro 2.500,01 fino a Euro 5.000,00 0,125 % - Giacenza media da Euro 5.000,01 fino a Euro 25.000,00 0,375 % - Giacenza media da Euro 25.000,01 fino a Euro 50.000,00 0,625 % - Giacenza media da Euro 50.000,01 fino a 125.000,00 0,625 % - Giacenza media da Euro 125.000,01 fino a Euro 255.000,00 1,125 % - Giacenza media oltre Euro 255.000 1,375 % Spese Imposta di bollo su estratto conto nella misura prevista dalla Legge, nell'attualità: - per persone fisiche e per giacenze annuali oltre euro 5.000 - per persone giuridiche Euro 34,20 annuale Costo del libretto Gratuito Pagina 2 di 4 MOD. FIADR - rel. 2 COPIA CLIENTE Euro 100,00 annuale Spese di liquidazione Euro 5,16 Spese eccedenti gli interessi netti Non recuperate Spese per ogni registrazione Non previste Recupero spese ammortamento libretti Non previste Spese invio comunicazioni Gratuite Valute Versamento contante Data versamento Prelevamento contante Data operazione RECESSO E RECLAMI Recesso del contratto Se la banca, in presenza di un giustificato motivo, vuole procedere a variazioni unilaterali di tassi, prezzi e ogni altra condizione del contratto, sfavorevoli per il cliente, deve comunicare per iscritto al cliente la variazione con un preavviso minimo di 30 giorni. La variazione si intende approvata se il cliente non recede entro 60 giorni dalla ricezione della comunicazione, senza spese e con l’applicazione delle condizioni precedentemente praticate. Tempi massimi di chiusura del rapporto Il tempo massimo di chiusura del rapporto è n. 2 giorni lavorativi. Reclami Per ogni controversia che potesse sorgere tra il cliente e la banca in dipendenza del rapporto, il foro competente è esclusivamente quello di Torre Annunziata – Sezione staccata di Castellammare di Stabia. Qualora il cliente rivesta la qualità di consumatore ai sensi dell’art.33 comma 2 lett. U D.Lgs. 06/09/2005 del codice civile, il foro esclusivamente competente è il foro di residenza o domicilio elettivo del consumatore. Il cliente può inoltrare un reclamo secondo le seguenti modalità: - lettera raccomandata inviata per posta (Ufficio Reclami, Via E. Tito n.1. Castellammare di Stabia (NA)); - consegna a mano del reclamo presso una Filiale della Banca; - a mezzo posta elettronica all'indirizzo [email protected]; - a mezzo posta elettronica certificata all'indirizzo [email protected]. Le procedure di reclamo sono gratuite per il cliente. La banca è obbligata a rispondere entro 30 giorni. Se il cliente non è soddisfatto o non ha ricevuto risposta entro i 30 giorni, prima di ricorrere al giudice deve rivolgersi a: 1. Arbitro bancario e finanziario (ABF), a cui aderisce la banca, per ottenere una decisione emanata dal collegio giudicante, per controversie relative ad operazioni e servizi bancari e finanziari, che rivestono un valore non superiore a 100.000 euro, con esclusione dei servizi di investimento. Per sapere come rivolgersi all’Arbitro si può consultare il sito www.arbitrobancariofinanziario.it., chiedere presso le filiali della Banca d’Italia, oppure chiedere alla banca; COPIA CLIENTE Pagina 3 di 4 MOD. FIADR - rel. 2 2. Conciliatore Bancario e Finanziario, allo scopo di pervenire ad una conciliazione, per controversie relative alle materie attinenti l’operatività degli intermediari, bancari e finanziari. Periodicità di capitalizzazione Periodo cui si riferisce il calcolo degli interessi creditori e debitori e delle spese di tenuta del conto Tasso creditore Percentuale espressa su base annua utilizzata per il calcolo degli interessi creditori, cioè quelli a favore del cliente Valuta Data di inizio di decorrenza degli interessi Valuta sui prelevamenti Indica I'effettiva data di addebito per il conteggio dei giorni da imputare al calcolo degli interessi. COPIA CLIENTE Pagina 4 di 4 MOD. FIADR - rel. 2 LEGENDA

Scaricare