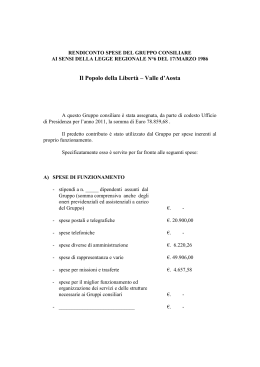

CORTE DEI CONTI Sezione regionale di controllo per la Valle d’Aosta/Vallée d’Aoste La rendicontazione dei contributi erogati dal Consiglio regionale ai Gruppi consiliari. AGOSTO 2013 CORTE DEI CONTI Sezione regionale di controllo per la Valle d’Aosta/Vallée d’Aoste La rendicontazione dei contributi erogati dal Consiglio regionale ai Gruppi consiliari. AGOSTO 2013 Hanno collaborato: per l’attività istruttoria e l’elaborazione dei dati: Piera Luciani e Debora Marina Marra; per le attività di supporto e di segreteria: Ester Mortara. INDICE GENERALE Pag. DELIBERAZIONE 3 ***** PREMESSA 7 PARTE I – IL QUADRO NORMATIVO 1. La disciplina nazionale 11 2. La disciplina regionale 13 3. Le problematiche applicative 15 4. Le spese dei Gruppi consiliari relative al 2012 17 PARTE II – IL CONTROLLO DELLA SEZIONE REGIONALE 5. Introduzione 23 6. Dati d’insieme 25 7. Dati relativi ai singoli Gruppi consiliari 31 7.1. Gruppo consiliare Alpe 31 7.2. Gruppo consiliare Fédération Autonomiste/Federazione Autonomista 32 7.3. Gruppo consiliare Il Popolo della libertà-Valle d’Aosta 32 7.4. Gruppo consiliare Partito Democratico 33 7.5. Gruppo consiliare Stella Alpina 33 7.6. Gruppo consiliare Union Valdôtaine 34 8. Osservazioni generali e indicazioni metodologiche 34 III DELIBERAZIONE Del. n. 16/2013 LA CORTE DEI CONTI SEZIONE DI CONTROLLO PER LA REGIONE VALLE D’AOSTA/VALLÉE D’AOSTE composta dai signori magistrati: Gaetano D’AURIA Presidente Claudio GORELLI Consigliere, relatore Michele COSENTINO Consigliere Adriano DEL COL Consigliere Flavio CURTO Consigliere, relatore Simonetta BIONDO Consigliere nell’adunanza del 7 agosto 2013, visto l’articolo 100, comma 2, della Costituzione; vista la legge costituzionale 26 febbraio 1948, n. 4, e successive modifiche e integrazioni (“Statuto speciale per la Valle d’Aosta”); vista la legge 14 gennaio 1994, n. 20 (“Disposizioni in materia di giurisdizione e controllo della Corte dei conti”); visto il decreto legislativo 5 ottobre 2010, n. 179 (“Norme di attuazione dello statuto speciale della Regione autonoma Valle d’Aosta/Vallée d’Aoste concernenti l’istituzione di una Sezione di controllo della Corte dei conti”), che ha istituito la Sezione di controllo per la Regione Valle d’Aosta/Vallée d’Aoste e ne ha disciplinato le funzioni; visto il regolamento per l’organizzazione delle funzioni di controllo della Corte dei conti, approvato dalle Sezioni riunite con deliberazione 16 giugno 2000, n. 14, modificato con deliberazioni 3 luglio 2003, n. 2, e 17 dicembre 2004, n. 1, nonché con deliberazione del Consiglio di presidenza 19 giugno 2008, n. 229; visto il decreto legge 10 ottobre 2012, n. 174 (“Disposizioni urgenti in materia di finanza e di funzionamento degli enti territoriali, nonché ulteriori disposizioni in favore delle zone terremotate nel maggio 2012”), convertito, con modificazioni, dalla legge 7 dicembre 2012, n. 213; vista la legge della Regione Valle d’Aosta/Vallée d’Aoste 17 marzo 1986, n. 6 (“Funzionamento dei Gruppi consiliari”); 3 vista la legge della Regione Valle d’Aosta/Vallée d’Aoste 24 dicembre 2012, n. 35 (“Disposizioni per la riduzione della spesa per il funzionamento dei Gruppi consiliari e per il trattamento indennitario e previdenziale dei consiglieri regionali. Modificazioni alle leggi regionali 17 marzo 1986, n. 6, 21 agosto 1995, n. 33, e 8 settembre 1999, n. 28”); vista la propria deliberazione 28 febbraio 2013, n. 5, con la quale è stato approvato il programma delle attività per l’anno 2013; vista la nota del Presidente del Consiglio della Regione Valle d’Aosta/Vallée d’Aoste 18 marzo 2013, n. 2169, con cui sono stati trasmessi i “rendiconti” (note riepilogative) dei Gruppi consiliari relativi all’anno 2012; vista la documentazione pervenuta dai Gruppi consiliari; viste le deliberazioni della Sezione delle autonomie 5 aprile 2013, n. 12, e 5 luglio 2013, n. 15; vista l’ordinanza 2 agosto 2013, n. 11, con la quale il Presidente della Sezione ha convocato l’odierna adunanza; uditi i relatori, consiglieri Claudio Gorelli e Flavio Curto; DELIBERA di approvare la Relazione al Consiglio regionale avente ad oggetto “La rendicontazione dei contributi erogati dal Consiglio regionale ai Gruppi consiliari”. Copia della presente relazione verrà trasmessa al Presidente della Sezione delle autonomie. Così deciso in Aosta, il 7 agosto 2013. I relatori Il presidente Claudio Gorelli Gaetano D’Auria Flavio Curto Depositata in segreteria l’ 8 agosto 2013 Il funzionario Debora Marina Marra 4 PREMESSA Premessa 1. Con questa relazione la Sezione dà avvio ad un nuovo compito di controllo, che norme statali (d.l. n. 174/2012, convertito con modificazioni dalla l. n. 213/2012) e norme della Regione Valle d’Aosta (l.r. n. 35/2012) hanno assegnato alla Corte dei conti sul duplice presupposto che: a) la natura pubblica delle risorse finanziarie gestite dai Gruppi consiliari dei Consigli regionali esige un vaglio di congruenza tra l’uso concreto di tali risorse e le finalità normative della loro attribuzione; b) tale vaglio non possa che essere effettuato da un organo la cui neutralità e indipendenza assume un valore di garanzia anche per i soggetti la cui gestione è sottoposta al riscontro di regolarità. Si tratta di un’attività che la Corte svolge, pertanto, nell’interesse generale alla trasparenza e alla legittimità che debbono caratterizzare ogni forma di impiego del denaro pubblico destinato al conseguimento di specifici scopi previsti dalla legge, ferme restando le prerogative di autonoma determinazione dei Gruppi consiliari nelle loro decisioni di spesa. 2. La Corte è ben consapevole che la natura politica dell’attività propria dei Gruppi consiliari conferisce carattere di particolare delicatezza al riscontro di regolarità dei rendiconti concernenti la loro gestione finanziaria. Ugualmente, la Corte si è data carico dei cambiamenti legislativi – a livello nazionale come a livello regionale – intervenuti in materia, ai quali sono connesse modalità di rendicontazione e sanzioni (per la mancata o insufficiente giustificazione delle spese) rispettivamente assai più stringenti e più severe di quanto non lo fossero nella normativa precedente a quella del 2012. Proprio in ragione di tali cambiamenti, la Sezione delle autonomie della Corte dei conti (del. 5 luglio 2013, n. 15) ha precisato che il riscontro dei rendiconti concernenti la gestione dei fondi percepiti dai Gruppi nel 2012 riveste carattere di sperimentalità, nel senso che i suoi esiti hanno, al momento, una funzione ricognitiva di irregolarità, carenze, insufficienze o anomalie, la cui emersione si presta a essere utilizzata dai Consigli regionali allo scopo di evitare il ripetersi dei medesimi inconvenienti, una volta che le nuove e più rigorose disposizioni di legge – statale e regionale – saranno entrate a regime (a partire, come detto, dal 2013). Con la presente relazione, la Sezione intende, pertanto, fornire un contributo metodologico e di orientamento alla elaborazione dei rendiconti che saranno, d’ora in avanti, presentati dai Gruppi consiliari. Di qui, la scelta della Sezione di affrontare 7 in una prospettiva de futuro le questioni poste dall’esame dei rendiconti 2012, concentrando l’attenzione, per un verso, sulla ricostruzione delle coordinate normative e istituzionali nelle quali si iscrive il controllo commesso alla Corte e, per altro verso, sulle maggiori “note riepilogative” tipologie e categorie di spesa cui si riferiscono sia le trasmesse dai Gruppi al Consiglio regionale, sia la documentazione successivamente inviata alla Sezione dagli stessi Gruppi. Sono state, inoltre, effettuate analisi comparative e statistiche dei contributi percepiti dai diversi Gruppi. Mette conto rammentare, al riguardo, che su alcune problematiche poste dalla nuova disciplina la Sezione di controllo si è espressa con il parere 7 giugno 2013, n. 11, reso a richiesta del Presidente del Consiglio regionale. 8 PARTE I IL QUADRO NORMATIVO PARTE I IL QUADRO NORMATIVO Sommario: 1. La disciplina nazionale. – 2. La disciplina regionale. – 3. Le problematiche applicative. – 4. Le spese dei Gruppi consiliari relative al 2012. 1. La disciplina nazionale Il d.l. 10 ottobre 2012, n. 174, convertito, con modificazioni, dalla l. 7 dicembre 2012, n. 213, ha introdotto – tra l’altro – una serie di disposizioni volte a favorire la riduzione dei costi degli apparati politici regionali, nonché il potenziamento dei sistemi di controllo sulla spesa pubblica regionale e, in particolare, su quella dei Gruppi politici consiliari. Le disposizioni del d.l. n. 174 che interessano direttamente le regioni sono contenute nell’art. 1, relativo ai controlli della Corte dei conti, e nell’art. 2, relativo alla revisione dei costi della politica. 1.1. L’art. 1, comma 9, d.l. n. 174/2012 ha previsto l’approvazione di un “rendiconto di esercizio annuale” da parte di ciascun Gruppo consiliare presso i Consigli regionali, strutturato secondo linee guida, deliberate dalla Conferenza permanente per i rapporti tra lo Stato, le Regioni e le Province autonome di Trento e di Bolzano e recepite con decreto del Presidente del Consiglio dei ministri, finalizzate ad assicurare la corretta rilevazione dei fatti di gestione e la regolare tenuta della contabilità e a definire la documentazione necessaria a corredo del rendiconto. Il rendiconto deve evidenziare, in apposite voci, le risorse trasferite al Gruppo dal Consiglio regionale, con indicazione del titolo del trasferimento e delle misure adottate per consentire la tracciabilità dei pagamenti effettuati. Le predette linee guida, adottate dalla Conferenza Stato-Regioni nella seduta del 6 dicembre 2012, sono state recepite con d.p.c.m. 21 dicembre 2012, pubblicato nella G.U. n. 28 del 2 febbraio 2013. L’art. 1, comma 10, d.l. n. 174, introduttivo del controllo della Corte dei conti sui rendiconti, ha previsto che ogni Gruppo consiliare, approvato il rendiconto annuale, lo invia al Presidente del Consiglio regionale, che lo inoltra al Presidente della Regione per la trasmissione, entro sessanta giorni dalla chiusura dell’esercizio, alla competente Sezione regionale di controllo della Corte dei conti. La Sezione è chiamata a pronunciarsi sulla regolarità del rendiconto, entro trenta giorni dal ricevimento, con apposita deliberazione, da trasmettere al Presidente della Regione per l’inoltro al Presidente del Consiglio regionale, che ne cura la pubblicazione. In 11 caso di mancata pronuncia nei trenta giorni assegnati, il rendiconto di esercizio si intende comunque approvato. Il rendiconto è, altresì, pubblicato in allegato al conto consuntivo del Consiglio regionale e nel sito istituzionale della Regione. L’art. 1, comma 11, d.l. n. 174 ha specificato che, qualora la Sezione riscontri che il rendiconto di esercizio del Gruppo consiliare o la documentazione allegata non siano conformi alle prescrizioni normative, ne dà comunicazione al Presidente della Regione entro trenta giorni dal ricevimento del medesimo rendiconto, fissando per la regolarizzazione un termine non superiore a trenta giorni. La comunicazione è trasmessa al Presidente del Consiglio regionale per i successivi adempimenti del Gruppo consiliare interessato e sospende il decorso del termine per la pronuncia della Sezione. Nel caso in cui il Gruppo non provveda alla regolarizzazione entro il termine fissato, esso decade dal diritto all’erogazione di risorse da parte del Consiglio regionale per l’anno in corso. La decadenza comporta anche l’obbligo di restituire le somme ricevute e non rendicontate. Identici effetti conseguono, ai sensi dell’art. 10, comma 12, d.l. n. 174, dalla mancata trasmissione del rendiconto entro il termine stabilito dal comma 10 e dall’emissione, da parte della Sezione, di una deliberazione di non regolarità del rendiconto. Peraltro, l’art. 1, comma 16, d.l. n. 174 ha prescritto che le regioni a statuto speciale e le Province autonome di Trento e Bolzano adeguino il proprio ordinamento alla disciplina in esame entro un anno dalla data di entrata in vigore del decreto-legge. 1.2. Quanto alla riduzione dei costi della politica nelle regioni, l’art. 2, comma 1, d.l. n. 174/2012 ha previsto una serie di misure (peraltro già in parte contenute in precedenti norme) che incidono principalmente sulle spese per gli organi regionali, compresi i contributi ai Gruppi consiliari. In base alle disposizioni ivi recate, tali misure dovevano essere attuate entro il 23 dicembre 2012, ovvero, in caso di necessità di modifiche statutarie, entro sei mesi dalla data di entrata in vigore della legge di conversione del decreto (8 giugno 2013). Il comma 4 ha precisato, poi, che le autonomie speciali provvedono ad adeguare i propri ordinamenti a quanto previsto dal comma 1 compatibilmente con i propri statuti e le relative norme di attuazione. L’art. 11-bis, a sua volta, ha stabilito, in termini generali, che le regioni a statuto speciale e le province autonome attuano le disposizioni del decreto nelle forme stabilite dai rispettivi statuti di autonomia e dalle relative norme di attuazione. 12 Le misure che riguardano il finanziamento dei Gruppi consiliari (e la trasparenza dei finanziamenti ai partiti) sono in primo luogo contemplate nella lettera g) del citato art. 2, comma 1, d.l. n. 174, in base alla quale le norme regionali devono operare la ridefinizione dei contributi in modo tale che essi non eccedano complessivamente l’importo riconosciuto dalla regione più virtuosa (la cui individuazione, da effettuarsi entro il 10 dicembre 2012, è demandata alla Conferenza Stato-Regioni), ridotto della metà. La disposizione in esame ha stabilito, inoltre, la salvezza dei rimborsi delle spese elettorali previsti dalla normativa nazionale e l’esclusione da ogni contribuzione dei Gruppi composti da un solo consigliere, salvo quelli che risultino così composti già all’esito delle elezioni. Dalla definizione omogenea dell’importo dei contributi sono state escluse inoltre le spese per il personale (oggetto della norma recata dalla successiva lettera h). La disposizione assume rilevanza anche per l’introduzione, operata nel corso dei lavori parlamentari, di un vincolo di destinazione dei contributi, che devono essere impiegati ai soli fini istituzionali dei consigli regionali e per le funzioni di studio, editoria e comunicazione. Quanto alle spese per il personale, la citata lettera h), anch’essa introdotta durante l’esame parlamentare, ha prescritto che l’ammontare delle spese per il personale dei Gruppi consiliari sia ridefinito, per le legislature regionali successive a quelle in corso, secondo parametri omogenei che tengano conto del numero dei consiglieri, delle dimensioni del territorio e dei modelli organizzativi delle regioni. 2. La disciplina regionale L’adeguamento dell’ordinamento della Regione Valle d’Aosta alle disposizioni del d.l. n. 174/2012 in materia di finanziamento dei Gruppi consiliari è stato effettuato con l.r. 24 dicembre 2012, n. 35, entrata in vigore il 1° gennaio 2013, che ha novellato la l.r. 17 marzo 1986, n. 6 (“Funzionamento dei Gruppi consiliari”). 2.1. Ai fini della rendicontazione, l’art. 3 della l.r. n. 35/2012 ha sostituito l’art. 5 della l.r. n. 6/1986 – rubricato “Rendicontazione” – il quale prevedeva, al comma 1, che “entro il mese di febbraio di ciascun anno i capigruppo presentano all’Ufficio di presidenza una nota riepilogativa circa l’utilizzazione dei fondi erogati nell’anno precedente, articolata per categorie e per voci secondo uno schema predisposto dall’Ufficio di presidenza stesso”, e, al comma 2, che “il mancato adempimento della prescrizione di cui al precedente comma comporta l’automatica sospensione del contributo di cui alla presente legge, fino a regolarizzazione avvenuta”. Il nuovo testo dell’art. 5 – intitolato ora “Rendiconto annuale” – recita: 13 “1. I capigruppo sono tenuti a redigere il rendiconto annuale delle spese sostenute, secondo il modello, articolato per categorie e per voci, definito dall'Ufficio di presidenza del Consiglio regionale. 2. Ai fini della rendicontazione, i capigruppo devono allegare la documentazione di spesa e evidenziare le misure adottate per consentire la tracciabilità dei pagamenti effettuati. 3. Il capogruppo sottoscrive il rendiconto ed è tenuto a dichiarare in calce al medesimo che le spese sostenute dal Gruppo sono conformi alla presente legge e si riferiscono alle sole funzioni e attività di cui all'articolo 4, comma 1. 4. Il rendiconto annuale è depositato, a cura del capogruppo, presso l'Ufficio di presidenza del Consiglio entro il mese di febbraio dell'anno successivo a quello cui si riferiscono le spese rendicontate. Per i Gruppi cessati, per qualsiasi causa, il rendiconto relativo all'anno di cessazione del Gruppo è depositato entro trenta giorni dalla cessazione. Nell'ultimo anno della legislatura, il rendiconto, riferito al periodo compreso tra l'inizio dell'anno e la data delle elezioni per il rinnovo del Consiglio regionale, è depositato entro la data di convalida delle elezioni. 5. Nel caso di mancata presentazione del rendiconto nei termini previsti, l'Ufficio di presidenza assegna al capogruppo un termine per la regolarizzazione e dispone la provvisoria sospensione del versamento dei contributi. La successiva presentazione del rendiconto nei termini assegnati rimuove la sospensione. 6. Nel caso di mancata presentazione del rendiconto di fine legislatura o del rendiconto di Gruppi cessati, l'Ufficio di presidenza assegna al capogruppo un termine per la regolarizzazione e, scaduto inutilmente il medesimo, procede al recupero dei contributi erogati nell'ultimo anno. 7. Le eventuali somme che, in sede di rendiconto di fine legislatura di ciascun Gruppo, costituiscono avanzo degli esercizi precedenti sono restituite e introitate nel bilancio del Consiglio regionale”. 2.2. Quanto ai controlli sulla spesa dei Gruppi consiliari, l’art. 4 della l.r. n. 35/2012 ha introdotto nella l.r. n. 6/1986 l’art. 5-bis, il quale prevede che il Consiglio regionale, per il tramite del suo Presidente, richiede alla Sezione di controllo della Corte dei conti di inserire nel proprio programma di attività, ai sensi dell’art. 1, comma 2, del d.lgs. 5 ottobre 2010, n. 179, la verifica della regolarità dei rendiconti presentati dai Gruppi e che, a tal fine, l’Ufficio di presidenza trasmette alla Sezione i rendiconti e la relativa documentazione. Qualora la Sezione segnali irregolarità, prosegue l’art. 5-bis, l’Ufficio di presidenza decurta l’importo del contributo della quota assegnata riscontrata irregolare; nei casi di fine legislatura e di cessazione del Gruppo, l’importo pari alla quota riscontrata irregolare è, invece, restituito al Consiglio e introitato nel bilancio regionale. 2.3. La nuova disciplina si completa con la disposizione transitoria di cui all’art. 5, in forza della quale ai contributi erogati ai Gruppi consiliari nel 2012 continuano ad applicarsi le disposizioni vigenti alla data del 31 dicembre 2012. 14 3. Le problematiche applicative Le innovazioni introdotte a livello nazionale in tema di controlli sui Gruppi consiliari hanno aperto una problematica riguardo all’applicazione dei controlli stessi sui rendiconti relativi all’esercizio 2012. Per questa ragione, la Sezione delle autonomie di questa Corte ha emesso una deliberazione di orientamento interpretativo concernente l’applicazione dell’art. 1, commi 9-12, del d.l. n. 174/2012, in materia di controllo da parte delle Sezioni regionali dei rendiconti dei Gruppi consiliari relativi all’esercizio 2012 (del. 5 aprile 2013, n. 12), cui ha fatto seguito, essendo emerse nuove e complesse questioni applicative, un’ulteriore deliberazione (del. 5 luglio 2013, n. 15). Gli indirizzi formulati in quella sede, pur riguardando esclusivamente le sezioni operanti presso le regioni a statuto ordinario, hanno costituito un utile ausilio per orientare l’attività di controllo di questa Sezione, ragion per cui se ne richiamano brevemente i contenuti. La prima delle deliberazioni indicate ha innanzitutto affrontato la questione dell’applicabilità delle nuove norme ai rendiconti 2012, pervenendo alla conclusione secondo cui – considerato che i Gruppi consiliari non erano precedentemente sottratti a obblighi di rendicontazione sulla base delle leggi regionali che, nel tempo, hanno regolato la materia – le sezioni regionali, in assenza di una norma che differisca al 2013 l’operatività dei controlli esterni, sono chiamate a svolgere le relative attività con riferimento al primo rendiconto redatto dopo l’introduzione del d.l. n. 174/2012, ossia a quello concernente i contributi percepiti dai Gruppi consiliari nel 2012. La seconda questione risolta ha investito i parametri per l’esercizio del controllo. Al riguardo, la Sezione delle autonomie ha dapprima osservato che essi possono essere desunti dalle norme regionali vigenti al 2012 e dai relativi provvedimenti attuativi. A giudizio della Sezione, pertanto, il controllo deve appuntarsi su tre aspetti fondamentali: a) la regolarità contabile del conto (intesa come rispetto delle norme che ne disciplinano la formazione); b) la completezza della documentazione e l’adeguatezza nel rappresentare i fatti di gestione; c) la rispondenza della gestione alle regole vigenti nel 2012 in ciascuna Regione. Tra queste, di notevole rilievo è l’inerenza della spesa all’attività del Gruppo consiliare, criterio generalmente esplicitato nella normativa regionale e, comunque, desumibile dai principi generali, in quanto l’impiego di risorse pubbliche presuppone sempre la finalizzazione ad un interesse pubblico che, nella specie, non può che far riferimento alle funzioni assegnate ai Gruppi consiliari. 15 Il tema è stato nuovamente trattato nella seconda deliberazione citata, la quale, dopo aver ribadito che le disposizioni precettive del d.l. n. 174/2012 e, conseguentemente, l’impianto sanzionatorio, producono effetti soltanto dall’esercizio 2013, ha evidenziato che i previgenti ordinamenti regionali già prevedevano “forme procedimentalizzate di verifica dei rendiconti dei Gruppi consiliari, nonché gli effetti di un riscontro negativo”, che costituivano “un procedimento compiuto”. Di conseguenza, l’attività di controllo propria della Corte non poteva che avere, relativamente ai rendiconti 2012, “efficacia ricognitiva della regolarità dei documenti contabili”, inserendosi in un “percorso finalizzato all’integrale applicazione dei nuovi controlli a decorrere dal 2013”; con l’ulteriore effetto che “le disposizioni precettive recate dall’art. 1, commi 9-12, d.l. n. 174/2012, e, in particolare, l’impianto sanzionatorio, si applicano dall’esercizio 2013”. Sotto il primo degli aspetti considerati dalle pronunce passate in rassegna, basti rilevare che la necessità di sottoporre a controllo i rendiconti dei Gruppi consiliari del 2012 conferma l’orientamento assunto da questa Sezione nel proprio programma di lavoro per l’anno 2013 (del. 28 febbraio 2013, n. 5). In tale sede, registrata l’introduzione nel 2012, tanto nell’ordinamento statale che in quello regionale di una tale categoria di controlli, collegata alle misure adottate, a livello statale e regionale, con la finalità di ridurre i costi della politica, è stato osservato che “è stata fatta applicazione, in questo modo, del principio per cui l’ordinamento deve garantire, attraverso adeguati controlli, il corretto impiego delle risorse attinte dalla collettività per essere destinate a finalità di interesse o di rilevanza pubblica, benché mediante figure soggettive private, quali sono i Gruppi consiliari degli eletti nelle Assemblee regionali”, con la conseguenza che “l’ordinamento conosce, da oggi, una rinnovata impostazione del rapporto tra organismi privati e controlli pubblici; un rapporto il cui proprium consiste nell’esercizio, da parte dei primi, di funzioni che non si esauriscono nel perseguimento di interessi tutelati dall’autonomia privata, ma che travalicano questi per ricongiungersi alla garanzia di interessi variamente garantiti alla collettività dei cittadini”. Tale orientamento, del resto, è stato sostanzialmente recepito con la trasmissione dei rendiconti dei Gruppi consiliari relativi al 2012 – di cui si darà più ampiamente conto nel prosieguo – sia pure con la precisazione che l’invio dei rendiconti ai fini dell’esercizio del controllo era espressione dello spirito di leale collaborazione e del rapporto di ausiliarietà che lega la Sezione all’Assemblea regionale. Quanto, poi, ai parametri del controllo, avente a oggetto, secondo la formula riassuntivamente indicata dalla deliberazione n. 12/2013, “la regolarità e la 16 legittimità della gestione finanziaria rendicontata da svolgersi alla stregua delle regole all’epoca vigenti presso ciascuna Regione”, si rende necessario ripercorrere le fonti normative e i relativi provvedimenti attuativi vigenti nel 2012. 4. Le spese dei Gruppi consiliari relative al 2012 La l.r. n. 6/1986, nel testo vigente anteriormente alle modificazioni apportate dalla l.r. n. 35/2012 – ossia nel testo modificato dall’art. 1 della l.r. 21 dicembre 1990, n. 78, dall’art. 1 della l.r. 24 gennaio 1997, n. 3, dall’art. 18 della l.r. 3 agosto 2006, n. 15, e dall’art. 40 della l.r. 7 agosto 2007, n. 22 –, dopo aver determinato la finalità della legge di provvedere agli oneri per il funzionamento dei Gruppi consiliari (art. 1), ha individuato gli strumenti mediante i quali provvedervi. In questo impianto, è stata prevista, in primo luogo, l’assegnazione a ciascun Gruppo della disponibilità di una sede dotata di attrezzature e arredi (art. 2); in secondo luogo, l’assegnazione di personale appartenente agli uffici di segreteria della Presidenza del Consiglio destinato a fornire ausilio ai Gruppi per la redazione dei documenti inerenti alla loro attività e l’impiego, ai fini della riproduzione di tali documenti, delle attrezzature esistenti presso detti uffici e presso il centro stampa dell’amministrazione regionale (art. 3, comma 2); in terzo luogo, la fornitura degli oggetti di cancelleria necessari per l’esercizio delle proprie funzioni e del servizio telefonico (art. 3, comma 2); in quarto luogo, la possibilità di utilizzare i servizi di biblioteca e di documentazione esistenti (art. 3, comma 3). In aggiunta, l’art. 4 ha previsto l’erogazione di contributi destinati, da una parte, a far fronte agli oneri di funzionamento dei Gruppi non coperti dalle misure sopra indicate, e, dall’altra parte, a finanziare le “spese di aggiornamento, studio e documentazione, compresa l'acquisizione di consulenze, nonché [per] l’organizzazione di convegni e conferenze per diffondere le conoscenze sull’attività dei Gruppi stessi e promuovere la partecipazione sulle questioni di competenza del Consiglio regionale”. In base a quanto disposto dall’art. 5, comma 1, entro il mese di febbraio di ciascun anno i capigruppo devono presentare all’Ufficio di presidenza una nota riepilogativa circa l’utilizzazione dei fondi erogati nell'anno precedente, articolata per categorie e per voci secondo uno schema predisposto dall’Ufficio di presidenza stesso. All’esigenza che in sede di rendicontazione venga data indicazione dell’utilizzazione finale cui i fondi sono stati destinati, per assicurare che essa sia conforme alle finalità stabilite nella legge, ha corrisposto lo schema o modello di nota riepilogativa dei fondi erogati ai Gruppi, approvato con deliberazione 17 dell’Ufficio di presidenza del Consiglio regionale n. 22/1986, come integrata il 27 luglio 1998, composto da un elenco di quattro categorie, a loro volta suddivise in voci, peraltro non tassativamente indicate, così organizzato: A) SPESE DI FUNZIONAMENTO - stipendi a n. _______ dipendenti assunti dal Gruppo (somma comprensiva anche degli oneri previdenziali a carico del Gruppo); - spese postali e telegrafiche; - spese telefoniche; - spese diverse di amministrazione; - spese di rappresentanza e varie; - spese per missioni e trasferte; - spese per il miglior funzionamento ed organizzazione dei servizi e delle strutture necessarie ai Gruppi consiliari; - ___________________________. B) SPESE DI DOCUMENTAZIONE - acquisto di giornali e riviste; - acquisto libri e pubblicazioni; - ___________________________. C) SPESE PER ATTIVITA’ ISTITUZIONALE - spese per la redazione e stampa di pubblicazioni o periodici editi a cura del Gruppo; - spese per la partecipazione a convegni e manifestazioni varie; - spese per l’organizzazione di convegni e manifestazioni varie; - compensi ad esperti per attività di collaborazione o di consulenza. D) SPESE PER L’INFORMAZIONE SULL’ATTIVITA’ DEL GRUPPO - spese per affissioni e autorizzazioni; - spese per agenzia stampa, fotografi, informazione radio- televisiva; - spese per stampa manifesti, opuscoli e altro materiale. - ___________________________. Il mancato adempimento della prescrizione di cui al comma 1 comporta, in forza di quanto stabilito dal comma 2 dell’art. 5, l’automatica sospensione del contributo, fino a regolarizzazione avvenuta. Tale sospensione – che opera in caso di mancata presentazione della nota riepilogativa nel termine normativamente indicato, nonché in caso di presentazione di una nota riepilogativa diversamente articolata rispetto al modello, e produce effetti fino a regolarizzazione avvenuta, e, dunque, fino alla presentazione di una nota riepilogativa conforme allo schema – è l’unica sanzione (a carattere preventivo e provvisorio) prevista dalla legge regionale. Per quanto sopra riferito la Sezione ritiene, anche sulla scorta delle indicazioni fornite dalla Sezione delle autonomie di questa Corte (secondo cui – vale la pena di rammentare – i previgenti ordinamenti regionali già prevedevano forme procedimentalizzate di verifica dei rendiconti dei Gruppi consiliari), che alla rilevazione di irregolarità di rendicontazione non conseguano specifiche misure sanzionatorie. 18 Si deve aggiungere che il dato comune alle diverse normative regionali in materia di rendicontazione, antecedentemente al d.l. n. 174/2012, dei contributi erogati ai Gruppi consiliari a carico dei rispettivi Consigli era costituito dalla previsione dell’invio annuale (all’Ufficio di presidenza, da parte di ogni capogruppo) di un documento riguardante l’impiego dei contributi utilizzati. Al di là di quest’unico dato comune, le norme adottate dalle varie regioni si diversificavano, prevedendo, a seconda dei casi: - un rendiconto vero e proprio, sorretto da documentazione probatoria; - una relazione dettagliata, da cui potrebbe anche farsi discendere la necessità di “documentazione a corredo” o un obbligo di tenere a disposizione la documentazione giustificativa; - una semplice nota riepilogativa, recante l’indicazione delle spese sostenute con i contributi, articolate secondo voci e sotto voci non tassative, senza alcuna richiesta di documentazione a supporto; documentazione peraltro da esibire, laddove fosse previsto un controllo interno, all’organismo del medesimo incaricato. A sua volta, il legislatore valdostano aveva prescelto un sistema di rendicontazione che non prevedeva – diversamente da quello attuale – l’obbligo di produrre al Consiglio regionale la documentazione giustificativa delle spese coperte dalla contribuzione pubblica. Né il legislatore regionale aveva previsto specifici procedimenti di controllo interno sulle spese dei Gruppi consiliari. 19 PARTE II IL CONTROLLO DELLA SEZIONE REGIONALE PARTE II IL CONTROLLO DELLA SEZIONE REGIONALE Sommario: 5. Introduzione. – 6. Dati d’insieme. – 7. Dati relativi ai singoli Gruppi consiliari. 7.1. Gruppo consiliare Alpe. – 7.2. Gruppo consiliare Fédération Autonomiste/Federazione Autonomista. – 7.3. Gruppo consiliare Il Popolo della libertà-Valle d’Aosta. – 7.4. Gruppo consiliare Partito Democratico. – 7.5. Gruppo consiliare Stella Alpina. – 7.6. Gruppo consiliare Union Valdôtaine. – 8. Osservazioni generali e indicazioni metodologiche. 5. Introduzione Sulla base dei presupposti sinora esaminati, si è svolto il controllo della Sezione sull’utilizzo, da parte dei Gruppi consiliari, dei contributi finanziari ad essi erogati nel 2012. 5.1. Il procedimento di controllo ha avuto avvio a seguito della ricezione, da parte della Sezione, della nota 18 marzo 2013, n. 2169, con cui il Presidente del Consiglio della Regione Valle d’Aosta/Vallée d’Aoste ha fatto pervenire i “rendiconti” (note riepilogative) relativi al 2012, presentati dai capigruppo consiliari entro la fine del febbraio 2013 all’Ufficio di presidenza del Consiglio regionale, redatti a termini della normativa vigente anteriormente all’entrata in vigore della l. r. n. 35/2012. Considerato che i documenti trasmessi costituivano meri riepiloghi di spesa, che non consentivano né di correlare le spese effettuate alle “voci” cui erano state imputate, né di verificare la pertinenza delle spese agli oggetti o alle finalità cui dovevano inerire, la Sezione ha richiesto al Presidente del Consiglio di invitare i Gruppi a trasmettere la documentazione a supporto delle spese indicate nelle note riepilogative. Con nota 29 aprile 2013, n. 3189, il Presidente del Consiglio ha quindi rivolto ai capigruppo consiliari l’invito a corrispondere direttamente con questa Sezione. Con note del 14 maggio 2013 e del 7 giugno 2013, il Gruppo “Fédération Autonomiste/Federazione Autonomista” ha comunicato che il “rendiconto” era stato “nei tempi e nei modi previsti dalla legge” depositato presso gli uffici del Consiglio e che non era possibile fornire ulteriore documentazione, in quanto la disciplina emanata dal Consiglio regionale non prevedeva l’obbligo di allegare o possedere documentazione giustificativa della spesa. Il 21 maggio 2013 è pervenuto il riscontro, formulato in pari data, del Gruppo “Alpe”, contenente la documentazione a corredo del “rendiconto” presentato. 23 La documentazione richiesta al Gruppo “Il Popolo della libertà-Valle d’Aosta” è pervenuta il giorno successivo, con nota sottoscritta dal relativo capogruppo, che nell’occasione ha chiarito di aver inoltrato “tutta la documentazione in … [suo] possesso a corredo dei rendiconti presentati”. In data 24 maggio è pervenuto il riscontro del Gruppo “Union Valdộtaine”, con una nota cui è stata allegata la documentazione delle spese a supporto del rendiconto depositato. Dopo l’inizio della nuova Consiliatura, è pervenuta alla Sezione copia di un secondo “rendiconto”, rettificativo di quello precedentemente inviato per correggerne alcuni errori. A tale secondo “rendiconto” si riferiscono, pertanto, le osservazioni contenute nella presente relazione. Il 24 maggio 2013 è giunta anche la comunicazione del Gruppo “Stella Alpina”, nella quale è stato precisato che la documentazione fornita, l’unica in possesso del Gruppo, “costituisce un parziale giustificativo dell’utilizzo dei contributi erogati”, in quanto “il dettato normativo e la prassi formatasi sotto la previgente l.r. 17 marzo 1986, n. 6, non richiedevano la presentazione all’Ufficio di presidenza di una analitica documentazione di supporto, in ragione di ciò non conservata dai consiglieri con riferimento ad alcune “voci” di spesa pur effettuate per le finalità di cui alla l. r. n. 6/1986”. In pari data è pervenuta la risposta del Gruppo consiliare “Partito Democratico”, con cui è stata trasmessa la documentazione così sintetizzata: a) estratto conto bancario del Gruppo; b) copia dei bonifici e degli assegni; c) distinta dei prelievi bancomat; d) riepilogo delle spese effettuate in contanti. 5.2. Al fine di confrontare le somme rendicontate con quelle erogate a ogni Gruppo consiliare, questa Sezione ha richiesto al Presidente del Consiglio, con nota 5 giugno 2013, n. 286, di conoscere la deliberazione dell’Ufficio di presidenza con cui era stato determinato l’ammontare del contributo corrisposto a ciascun Gruppo nel 2012 e quella che aveva approvato il modello della “nota riepilogativa” delle spese sostenute dai Gruppi. Il Presidente del Consiglio, con lettera 10 giugno 2013, n. 4107, pervenuta alla Sezione il giorno successivo, ha reso le informazioni all’uopo necessarie, nei termini di seguito indicati. Con deliberazione 25 gennaio 2012, n. 8, l’Ufficio di presidenza ha aggiornato, con decorrenza dal 1° gennaio 2012, l’ammontare delle misure fisse mensili dei contributi rispetto ai valori del 2011, secondo il prospetto che segue: 24 2011 2012 Importo per c omponente fino al quinto € 1.642,91 € 1.687,27 Importo per c omponente dal sesto al dec imo € 1.204,79 € 1.237,32 € 985,74 € 1.012,36 Importo per c omponente a partire dall'undic esimo Con la medesima deliberazione l’Ufficio di presidenza ha così rideterminato i contributi mensili dei Gruppi consiliari (calcolati in relazione al numero di componenti di ciascun Gruppo ed erogati per 12 mensilità): N. Gruppo consiliare Alpe componenti Importo mensile 5 € 8.436,35 Federazione Autonomista 2 € 3.374,54 Il Popolo della libertà-Valle d’Aosta 4 € 6.749,08 Partito Democratico 3 € 5.061,81 Stella Alpina-Udc VdA 4 € 6.749,08 Union Valdôtaine 15* € 19.684,75 Fédération Autonomiste - * Conteggio per 15 componenti anziché 17, in relazione all’articolo 4, comma 2-bis, l.r. n. 6/1986. Da ultimo, il Presidente del Consiglio ha certificato che i rendiconti dei Gruppi consiliari relativi all’esercizio finanziario 2012 trasmessi a questa Sezione sono stati redatti utilizzando lo schema di “nota riepilogativa” dei fondi erogati ai Gruppi, approvato con deliberazione dell’Ufficio di presidenza 16 aprile 1986, n. 22, come integrata dallo stesso nella riunione del 27 luglio 1998. 6. Dati d’insieme 6.1. La tabella che segue riporta gli importi ricevuti da ciascun Gruppo consiliare nel 2012. 25 Tab. n. 1 - Contributi erogati ai Gruppi consiliari nel 2012. (euro) Gruppi consiliari Alpe Fédération Autonomiste/Federazione Autonomista Importo assegnato dall'Ufficio di presidenza nel 2012 101.236,20 40.494,48 Il Popolo della libertà‐Valle d'Aosta 80.988,96 Partito Democratico 60.741,72 Stella Alpina 80.988,96 Union Valdôtaine 236.217,00 Totale 600.667,32 Fonte: elaborazione Corte dei conti su dati forniti dal Consiglio regionale. La tab. n. 2 evidenzia per ciascun Gruppo consiliare le disponibilità finanziarie maturate nell’anno 2012, le uscite relative allo stesso periodo e gli avanzi o disavanzi relativi allo stesso anno. Tab. n. 2 – Riepiloghi entrate e uscite1. GRUPPI CONSILIARI ALPE FEDERATION AUTONOMISTE/ FEDERAZIONE AUTONOMISTA ENTRATE CONTRIBUTI AVANZO ANNO MENSILI PRECEDENTE PERCEPITI 37.049,36 101.236,20 (euro) USCITE VARIE TOTALE ENTRATE 2.756,76 141.042,32 DISAVANZO ANNO USCITE PRECEDENTE 0,00 109.690,42 TOTALE USCITE AVANZO/DISAVANZO 109.690,42 31.351,90 1.186,16 40.494,48 0,00 41.680,64 0,00 44.322,26 44.322,26 -2.641,62 IL POPOLO DELLA LIBERTA'-VALLE D'AOSTA 4.670,60 80.988,96 16.435,26 102.094,82 0,00 90.978,57 90.978,57 11.116,25 PARTITO DEMOCRATICO 2.632,37 60.741,72 27.243,07 90.617,16 0,00 47.166,88 47.166,88 43.450,28 281,03 80.998,96 0,00 81.279,99 0,00 61.684,77 61.684,77 19.595,22 0,00 236.217,00 2.553,66 238.770,66 0,00 215.170,66 215.170,66 23.600,00 STELLA ALPINA UNION VALDOTAINE Fonte: “note riepilogative” dei Gruppi consiliari per il 2012. All’entrata di ciascun Gruppo costituita dal contributo regionale si aggiungono “entrate varie”. 1 Sono riportati i dati indicati dai Gruppi nella nota riepilogativa trasmessa dal Presidente del Consiglio regionale. Per il Gruppo Stella Alpina, secondo quanto comunicato dal Consiglio regionale con lettera del 10 giugno 2013, n. 4107, l’ammontare dei contributi è pari a 80.988,96, inferiore di 10 euro rispetto all’ammontare indicato nella nota riepilogativa depositata. La differenza incide sul totale delle entrate (che risulterebbero pari a 81.269,99) e sull’avanzo (da 19.595,22 a 19.585,22). 26 Particolarmente rilevanti, in termini di importi, le entrate del Gruppo Partito Democratico, ammontanti a euro 27.243,07, essenzialmente riconducibili alla restituzione al Gruppo delle somme utilizzate, nel 2012 e in esercizi precedenti, per il versamento di contributi previdenziali dei singoli consiglieri. Elevate anche le entrate del Gruppo Il Popolo della libertà-Valle d’Aosta, ammontanti a euro 16.435,26, che sembrano da ricondurre – stando alla documentazione prodotta – ai contributi pubblici ricevuti sulla base della l.r. n. 11/20082 – che peraltro individua come destinatari delle provvidenze i “movimenti o partiti politici rappresentati nel Consiglio regionale” (art. 15, comma 1) – per il finanziamento delle spese relative alla redazione e alla stampa del giornale del Gruppo medesimo. Come evidenziato dalla tab. n. 2, tutti i Gruppi consiliari presentano un avanzo di gestione, ad eccezione di Fédération Autonomiste/Federazione Autonomista, che registra un disavanzo di 2.641,62. 6.2. I “rendiconti” (note riepilogative) dei Gruppi consiliari relativi al 2012, trasmessi a questa Sezione, risultano presentati nei termini di legge e sono stati redatti utilizzando lo schema di nota riepilogativa dei contributi erogati ai Gruppi, approvato con deliberazione dell’Ufficio di presidenza 16 aprile 1996, n. 22, come integrata dallo stesso nella riunione del 27 luglio 1998. Nella tabella seguente sono riportati gli importi delle spese sostenute dai Gruppi consiliari, così come indicato nella nota riepilogativa depositata da ciascuno di essi, ossia per categorie e voci. 2 L.r. 18 aprile 2008, n. 11, Nuove disposizioni in materia di interventi a sostegno dell’informazione e dell’editoria locale. 27 Tab. n. 3 - Spese dei Gruppi consiliari nel 2012. (euro) GRUPPI CONSILIARI CATEGORIE E VOCI DI SPESA A) SPESE DI FUNZIONAMENTO stipendi di n______dipendenti assunti dal Gruppo (somma comprensiva anche degli oneri previdenziali e assistenzali a carico del Gruppo) Fédération Autonomiste/ Federazione Autonomista Union Valdôtaine Alpe 0,00 48.548,82 spese postali e telegrafiche 0,00 spese telefoniche 0,00 spese diverse di amministrazione spese di rappresentanza e varie spese per missioni e trasferte spese per il miglior funzionamento e organizzazione dei servizi e delle strutture necessarie ai gruppi consiliari Totale A) B) SPESE DI DOCUMENTAZIONE acquisto giornali e riviste acquisto libri e pubblicazioni Totale B) C) SPESE PER ATTIVITA' ISTITUZIONALE spese per redazione e stampa di pubblicazioni o periodici editi a cura del gruppo Stella Alpina Partito Il Popolo della libertà‐Valle Democratico d'Aosta 69.471,71 0,00 0,00 0,00 1.075,80 0,00 5.504,00 16.700,00 0,00 0,00 0,00 0,00 0,00 1.099,71 109,76 3.053,40 2.826,27 127,89 9.063,44 4.888,47 25.950,00 1.778,76 3.319,20 31.682,68 30.659,50 6.740,00 0,00 2.133,83 0,00 0,00 4.490,21 137,30 2.003,50 28.063,26 0,00 56.590,61 0,00 75.617,18 0,00 37.314,57 363,00 61.276,15 664,30 13.529,78 0,00 0,00 0,00 0 0 0 0 0 0 6.413,50 0,00 6.413,50 0,00 0,00 0,00 0,00 60,00 60,00 15.755,50 35.878,25 139.553,48 16.350,00 11.095,09 28.495,00 spese per la partecipazione a convegni e manifestazioni varie 0,00 175,00 0,00 0,00 3.300,20 4.261,34 spese per l'organizzazione di convegni e manifestazioni varie 503,50 3.176,52 0,00 0,00 0,00 820,76 0,00 10.596,62 0,00 0,00 9.301,60 0,00 16.259,00 49.826,39 139.553,48 16.350,00 23.696,89 33.577,10 0,00 0,00 0,00 0,00 44.322,26 0,00 2.381,94 891,48 3.273,42 109.690,42 0 0 0 0 215.170,66 0,00 0,00 1.606,70 61.684,77 0,00 2.000,00 4.005,53 6.005,53 90.978,57 0,00 0,00 0,00 0,00 47.166,88 compensi ad esperti per attività di collaborazione o di consulenza Totale C) D) SPESE PER L'INFORMAZIONE SULL'ATTIVITA' DEL GRUPPO spese per affissioni e autorizzazioni spese per agenzia stampa, fotografi, informazione radio‐televisiva spese per stampa manifesti, opuscoli e altro materiale Totale D) TOTALE USCITE Fonte: elaborazione Corte di conti su dati delle “note riepilogative” dei Gruppi consiliari per il 2012. La tabella che segue evidenzia, per ciascun Gruppo consiliare, l’incidenza delle varie voci di spesa sull’importo totale del contributo ricevuto nel 2012. 28 Tab. n. 4 – Categorie di spesa per Gruppo consiliare (euro) GRUPPO CONSILIARE CATEGORIE E VOCI DI SPESA A) SPESE DI FUNZIONAMENTO B) SPESE DI DOCUMENTAZIONE C) SPESE PER ATTIVITA' ISTITUZIONALE D) SPESE PER L'INFORMAZIONE SULL'ATTIVITA' DEL GRUPPO TOTALE USCITE Fédération Autonomiste/ Federazione Autonomista Incidenza % spese su totale rendicontato Union Incidenza % Valdôtaine spese su totale rendicontato Alpe Incidenza % spese su totale rendicontato Stella Alpina Incidenza % spese su totale rendicontato Il Popolo Partito della libertà‐ Valle Incidenza % Democratico d'Aosta spese su totale rendicontato Incidenza % spese su totale rendicontato 28.063,26 63,3% 56.590,61 51,6% 75.617,18 35,1% 37.314,57 60,5% 61.276,00 67,4% 13.529,78 28,7% 0,00 0,0% 0,00 0,0% 0,00 0,0% 6.413,50 10,4% 0,00 0,0% 60,00 0,1% 16.259,00 36,7% 49.826,39 45,4% 139.553,48 64,9% 16.350,00 26,5% 23.696,89 26,0% 33.577,10 71,2% 0 0,0% 3.273,42 3,0% 0,00 0,0% 1.606,70 2,6% 6.005,53 6,6% 0,00 0,0% 44.322,26 100,0% 109.690,42 100,0% 215.170,66 100,0% 61.684,77 100,0% 90.978,42 100,0% 47.166,88 100,0% Fonte: elaborazione Corte dei conti su dati delle “note riepilogative” dei Gruppi consiliari per il 2012. Dalla tab. n. 4 si evince che le spese di funzionamento hanno un’incidenza maggiore sul totale delle uscite rispetto alle altre spese, superiore al 50 per cento (in dettaglio, 67,4 per cento per Il Popolo della libertà-Valle d’Aosta; 63,3 per cento per Fédération Autonomiste/Federazione Autonomista; 60,5 per cento per Stella Alpina; 51,6 per cento per Alpe), fatta eccezione per i Gruppi Union Valdôtaine e Partito Democratico (con un’incidenza rispettivamente del 35,1 per cento e del 28,7 per cento). Risultano rilevanti, rispetto al totale delle spese, quelle per attività istituzionale, in particolare per i Gruppi consiliari Union Valdôtaine (64,9 per cento del totale delle spese) e Partito Democratico (71,2 per cento); per gli altri Gruppi, l’incidenza di tali spese è pari al 45,4 per cento per Alpe, al 36,7 per cento per Fédération Autonomiste/Federazione Autonomista, al 26,5 per cento per Stella Alpina, al 26 per cento per Il Popolo della libertà-Valle d’Aosta. Le spese di documentazione sono presenti solo per i Gruppi Stella Alpina e Partito Democratico (rispettivamente 10,4 per cento e 0,1 per cento). Infine, sono presenti spese per l’informazione per i Gruppi Il Popolo della libertà-Valle d’Aosta (6,6 per cento del totale delle spese), Alpe (3 per cento) e Stella Alpina (2,6 per cento). La tabella che segue illustra l’incidenza percentuale delle singole voci sul totale della spesa di ciascuna categoria. 29 Tab. n. 5 – Distribuzione percentuale delle voci di spesa all’interno delle singole categorie. (euro) GRUPPI CONSILIARI CATEGORIE E VOCI DI SPESA Fédération Autonomiste/ Incidenza Federazione % spese Autonomista Il Popolo Partito Incidenza Incidenza della libertà‐ Incidenza Incidenza Stella Alpina Democratic % spese % spese % spese % spese Valle o d'Aosta Union Incidenza % spese Valdôtaine Alpe A) SPESE DI FUNZIONAMENTO stipendi di n______dipendenti assunti dal Gruppo (somma comprensiva anche degli oneri previdenziali e assistenzali a carico del Gruppo) 0,00 0,0% 48.548,82 85,8% 69.471,71 91,9% 0,00 0,0% 0,00 0,0% 0,00 0,0% spese postali e telegrafiche 0,00 0,0% 1.075,80 1,9% 0,00 0,0% 5.504,00 14,8% 16.700,00 27,3% 0,00 0,0% spese telefoniche spese diverse di amministrazione spese di rappresentanza e varie spese per missioni e trasferte spese per il miglior funzionamento e organizzazione dei servizi e delle strutture necessarie ai gruppi consiliari Totale A) B) SPESE DI DOCUMENTAZIONE acquisto giornali e riviste acquisto libri e pubblicazioni Totale B) C) SPESE PER ATTIVITA' ISTITUZIONALE spese per redazione e stampa di pubblicazioni o periodici editi a cura del gruppo spese per la partecipazione a convegni e manifestazioni varie spese per l'organizzazione di convegni e manifestazioni varie compensi ad esperti per attività di collaborazione o di consulenza Totale C) D) SPESE PER L'INFORMAZIONE SULL'ATTIVITA' DEL GRUPPO spese per affissioni e autorizzazioni spese per agenzia stampa, fotografi, informazione radio‐ televisiva spese per stampa manifesti, opuscoli e altro materiale Totale D) TOTALE USCITE 0,00 0,0% 0,00 0,0% 0,00 0,0% 0,00 0,0% 0,00 0,0% 1.099,71 8,1% 109,76 0,4% 3.053,40 5,4% 2.826,27 3,7% 127,89 0,3% 9.063,44 14,8% 4.888,47 36,1% 25.950,00 92,5% 1.778,76 3,1% 3.319,20 4,4% 31.682,68 84,9% 30.659,50 50,0% 6.740,00 49,8% 0,00 0,0% 2.133,83 3,8% 0,00 0,0% 0,00 0,0% 4.490,21 7,3% 137,30 1,0% 2.003,50 7,1% 0,00 0,0% 0,00 0,0% 0,00 0,0% 363,00 0,6% 664,30 4,9% 28.063,26 100,0% 56.590,61 100,0% 75.617,18 100,0% 37.314,57 100,0% 61.276,15 100,0% 13.529,78 100,0% 0,00 0,00 0,00 0,0% 0,0% 0,0% 0 0 0 0,0% 0,0% 0,0% 0 0 0 0,0% 0,0% 0,0% 6.413,50 0,00 6.413,50 100,0% 0,0% 100,0% 0,00 0,00 0,00 0,0% 0,0% 0,0% 0,00 60,00 60,00 0,0% 100,0% 100,0% 15.755,50 96,9% 35.878,25 72,0% 139.553,48 100,0% 16.350,00 100,0% 11.095,09 46,8% 28.495,00 84,9% 0,00 0,0% 175,00 0,4% 0,00 0,0% 0,00 0,0% 3.300,20 13,9% 4.261,34 12,7% 503,50 3,1% 3.176,52 6,4% 0,00 0,0% 0,00 0,0% 0,00 0,0% 820,76 2,4% 0,00 16.259,00 0,0% 100,0% 10.596,62 49.826,39 21,3% 100,0% 0,00 139.553,48 0,0% 100,0% 0,00 16.350,00 0,0% 100,0% 9.301,60 23.696,89 39,3% 100,0% 0,00 33.577,10 0,0% 100,0% 0,00 0,0% 0,00 0,0% 0,00 0,0% 0,00 0,0% 0,00 0,0% 0,00 0,0% 0,00 0,00 0,00 44.322,26 0,0% 0,0% 0,0% 2.381,94 891,48 3.273,42 109.690,42 72,8% 27,2% 100,0% 0,00 0,00 0,00 215.170,66 0,0% 0,0% 0,0% 0,00 1.606,70 1.606,70 61.684,77 0,0% 100,0% 100,0% 2.000,00 4.005,53 6.005,53 90.978,57 33,3% 66,7% 100,0% 0,00 0,00 0,00 47.166,88 0,0% 0,0% 0,0% Fonte: “note riepilogative” dei Gruppi consiliari per il 2012. Nella tabella n. 6 viene riportata l’incidenza percentuale delle singole voci di spesa sul totale delle spese oggetto di rendicontazione. 30 Tab. n. 6 – Incidenza percentuale delle singole voci rispetto al totale delle spese. (euro) GRUPPI CONSILIARI Fédération Incidenza Autonomiste/ % spese Federazione sul totale Autonomista uscite VOCI DI SPESA Incidenza Union % spese sul totale Valdôtaine uscite Alpe Incidenza Incidenza Incidenza Incidenza Partito Il Popolo % spese Stella % spese % spese % spese Democrati della libertà‐ sul totale Alpina sul totale sul totale sul totale co Valle uscite uscite uscite uscite d'Aosta A) SPESE DI FUNZIONAMENTO stipendi di n______dipendenti assunti dal Gruppo (somma comprensiva anche degli oneri previdenziali e assistenzali a carico del Gruppo) spese postali e telegrafiche spese telefoniche spese diverse di amministrazione spese di rappresentanza e varie spese per missioni e trasferte spese per il miglior funzionamento e organizzazione dei servizi e delle strutture necessarie ai gruppi consiliari B) SPESE DI DOCUMENTAZIONE acquisto giornali e riviste acquisto libri e pubblicazioni C) SPESE PER ATTIVITA' ISTITUZIONALE spese per redazione e stampa di pubblicazioni o periodici editi a cura del gruppo spese per la partecipazione a convegni e manifestazioni varie spese per l'organizzazione di convegni e manifestazioni varie compensi ad esperti per attività di collaborazione o di consulenza D) SPESE PER L'INFORMAZIONE SULL'ATTIVITA' DEL GRUPPO spese per affissioni e autorizzazioni spese per agenzia stampa, fotografi, informazione radio‐televisiva spese per stampa manifesti, opuscoli e altro materiale TOTALE USCITE 32,3% 0,00 0,0% 5.504,00 0,0% 0,00 1,3% 127,89 1,5% 31.682,68 0,00 0,0% 0,0% 8,9% 0,0% 0,2% 51,4% 0,0% 0,00 16.700,00 0,00 9.063,44 30.659,50 4.490,21 0,0% 18,4% 0,0% 10,0% 33,7% 4,9% 0,00 0,00 1.099,71 4.888,47 6.740,00 137,30 0,0% 0,0% 2,3% 10,4% 14,3% 0,3% 0,0% 0,00 0,0% 363,00 0,4% 664,30 1,4% 0,0% 0,0% 6.413,50 0,00 10,4% 0,0% 0,00 0,00 0,0% 0,0% 0,00 60,00 0,0% 0,1% 64,9% 16.350,00 26,5% 11.095,09 12,2% 28.495,00 60,4% 0,00 0,0% 3.300,20 3,6% 4.261,34 9,0% 0,0% 0,00 0,0% 0,00 0,0% 820,76 1,7% 0,00 0,0% 0,00 0,0% 9.301,60 10,2% 0,00 0,0% 0,0% 0,00 0,0% 0,00 0,0% 0,00 0,0% 0,00 0,0% 2,2% 0,00 0,0% 0,00 0,0% 2.000,00 2,2% 0,00 0,0% 0,8% 100,0% 0,00 215.170,66 0,0% 1.606,70 100,0% 61.684,77 2,6% 100,0% 4.005,53 90.978,57 4,4% 0,00 100,0% 47.166,88 0,0% 100,0% 0,00 0,00 0,00 109,76 25.950,00 0,00 0,0% 0,0% 0,0% 0,2% 58,5% 0,0% 48.548,82 1.075,80 0,00 3.053,40 1.778,76 2.133,83 44,3% 1,0% 0,0% 2,8% 1,6% 1,9% 69.471,71 0,00 0,00 2.826,27 3.319,20 0,00 2.003,50 4,5% 0,00 0,0% 0,00 0,00 0,00 0,0% 0,0% 0 0 0,0% 0,0% 0 0 15.755,50 35,5% 35.878,25 32,7% 139.553,48 0,00 0,0% 175,00 0,2% 0,00 0,0% 503,50 1,1% 3.176,52 2,9% 0,00 0,00 0,0% 10.596,62 9,7% 0,00 0,0% 0,00 0,00 0,0% 2.381,94 0,0% 891,48 100,0% 109.690,42 0,00 44.322,26 Fonte: “note riepilogative” dei Gruppi consiliari per il 2012. 7. Dati relativi ai singoli Gruppi consiliari Si riportano, di seguito, i dati risultanti dalle “note riepilogative” presentate al Consiglio regionale e quelli delle spese documentate a questa Sezione. 7.1. Gruppo consiliare Alpe La nota riepilogativa espone i seguenti dati: AVANZO ANNO PRECEDENTE 37.049,36 ENTRATE CONTRIBUTI MENSILI PERCEPITI 101.236,20 USCITE VARIE TOTALE ENTRATE 2.756,76 141.042,32 DISAVANZO ANNO PRECEDENTE USCITE 0,00 109.690,42 TOTALE USCITE 109.690,42 AVANZO/DISAVANZO 31.351,90 L’importo complessivo della spesa documentata è pari a euro 109.689,07; peraltro, il prospetto rappresentativo della gestione delle entrate e delle uscite fornito a corredo della documentazione espone un importo complessivo pari a euro 31 109.688,67. La differenza di 0,40 euro è dovuta ad una fattura registrata dal Gruppo con un importo di euro 290,00, anziché di euro 290,40 (come emerge dal documento contabile prodotto). Totale uscite rendicontate 109.690,42 Importo totale delle spese documentate 109.689,07 Differenza 1,35 7.2. Gruppo consiliare Fédération Autonomiste/Federazione Autonomista La nota riepilogativa espone i seguenti dati: AVANZO ANNO PRECEDENTE 1.186,16 ENTRATE CONTRIBUTI MENSILI PERCEPITI USCITE VARIE 40.494,48 0,00 TOTALE ENTRATE DISAVANZO ANNO PRECEDENTE 41.680,64 0,00 TOTALE USCITE USCITE 44.322,26 44.322,26 AVANZO/DISAVANZO -2.641,62 Come accennato in precedenza, il Gruppo consiliare non ha trasmesso documentazione della spesa sostenuta nel 2012. 7.3. Gruppo consiliare Il Popolo della libertà-Valle d’Aosta La nota riepilogativa espone i seguenti dati: AVANZO ANNO PRECEDENTE 4.670,60 ENTRATE CONTRIBUTI MENSILI PERCEPITI 80.988,96 USCITE VARIE 16.435,26 TOTALE ENTRATE DISAVANZO ANNO PRECEDENTE 102.094,82 0,00 TOTALE USCITE USCITE 90.978,57 90.978,57 AVANZO/DISAVANZO 11.116,25 Il Gruppo consiliare ha presentato documentazione contabile per un importo complessivo di molto superiore alle disponibilità: su di un totale di entrate pari a euro 102.094,82, le spese rendicontate con la nota riepilogativa sono pari a euro 90.978,57, mentre la documentazione di spesa riguarda un importo di euro 121.441,96. Totale uscite rendicontate 90.978,57 Importo totale delle spese documentate 121.441,96 Differenza 30.463,39 32 7.4. Gruppo consiliare Partito Democratico La nota riepilogativa espone i seguenti dati: AVANZO ANNO PRECEDENTE 2.632,37 ENTRATE CONTRIBUTI MENSILI PERCEPITI 60.741,72 USCITE VARIE 27.243,07 TOTALE ENTRATE DISAVANZO ANNO PRECEDENTE 90.617,16 0,00 TOTALE USCITE USCITE 47.166,88 AVANZO/DISAVANZO 47.166,88 43.450,28 Dalla verifica del complesso della documentazione prodotta, emerge che l’estratto conto bancario rileva la totalità dei movimenti in entrata e in uscita, dal 1° gennaio 2012 al 31 dicembre 2012. L’importo rendicontato dal Gruppo è pari a euro 47.166,88, mentre l’importo delle spese documentate è pari a euro 47.352,22, superiore all’importo rendicontato, come si evince dal prospetto seguente. Totale uscite rendicontate 47.166,88 Importo totale delle spese documentate 47.352,22 Differenza 185,34 7.5. Gruppo consiliare Stella Alpina La nota riepilogativa espone i seguenti dati: AVANZO ANNO PRECEDENTE 281,03 ENTRATE CONTRIBUTI MENSILI PERCEPITI 80.998,96 USCITE VARIE 0,00 TOTALE ENTRATE DISAVANZO ANNO PRECEDENTE 81.279,99 0,00 TOTALE USCITE USCITE 61.684,77 AVANZO/DISAVANZO 61.684,77 19.595,22 Come comunicato dal Consiglio regionale con lettera del 10 giugno 2013, n. 4107, l’ammontare dei contributi è pari a euro 80.988,96, inferiore di 10 euro rispetto all’ammontare indicato nella nota riepilogativa depositata. Dalla verifica del complesso della documentazione prodotta emerge che l’importo rendicontato dal Gruppo è pari a euro 61.684,77, mentre l’importo delle spese documentate è pari a euro 29.338,92, come esposto nel prospetto seguente. Totale uscite rendicontate 61.684,77 Importo totale delle spese documentate 29.338,92 33 Differenza 32.345,85 7.6. Gruppo consiliare Union Valdôtaine La nota riepilogativa espone i seguenti dati: AVANZO ANNO PRECEDENTE 0,00 ENTRATE CONTRIBUTI MENSILI PERCEPITI 236.217,00 USCITE VARIE TOTALE ENTRATE 2.553,66 238.770,66 DISAVANZO ANNO PRECEDENTE TOTALE USCITE USCITE 0,00 215.170,66 AVANZO/DISAVANZO 215.170,66 23.600,00 L’importo inizialmente rendicontato dal Gruppo era pari a euro 238.770,66. Successivamente, il Gruppo ha inviato – come detto – una nuova nota riepilogativa, contenente una rettifica a quella in precedenza presentata al Consiglio. La rettifica riguarda le spese per la voce “Redazione e stampa di pubblicazioni o periodici editi a cura del Gruppo”: secondo quanto precisato dal Gruppo, tali spese, “che nel prospetto di rendiconto era[no] indicat[e] in 163.153,48 euro, ammonta[no] in realtà a 139.553,48 euro”. Dalla verifica del complesso della documentazione prodotta, emerge che l’importo rendicontato dal Gruppo è pari a 215.170,66 euro, mentre l’importo delle spese documentate è pari a 211.502,15 euro, come si evince dal prospetto seguente. Totale uscite rendicontate 215.170,66 Importo totale delle spese documentate 211.502,15 Differenza 3.668,51 8. Osservazioni generali e indicazioni metodologiche Vengono illustrati, di seguito, gli aspetti problematici relativi ad alcune tipologie di spesa, sia ai fini di una migliore comprensione dei risultati del controllo eseguito, sia allo scopo di contribuire alla più appropriata rendicontazione futura delle spese sostenute dai Gruppi in applicazione della nuova normativa, se del caso assistita da perfezionamenti e integrazioni delle linee guida approvate dall’Ufficio di presidenza del Consiglio regionale in applicazione del novellato art. 5 della l.r. n. 6/1986. 8.1. Quasi tutti i Gruppi che hanno esibito documentazione a supporto della nota riepilogativa presentata hanno utilizzato i fondi oggetto di rendicontazione per spese di redazione e stampa di periodici d’informazione politica o per l’acquisto di 34 quantità più o meno considerevoli di copie del giornale edito, pubblicato o curato dalle forze politiche di riferimento. Al di là delle specificità dei singoli casi – la valutazione dei quali implica l’approfondimento di altre discipline normative, segnatamente quella sul sostegno all’editoria – mette conto rilevare, quanto alle spese del primo tipo, che esse sembrano soddisfare di per sé il requisito dell’inerenza, essendo espressamente previste nel modello di nota riepilogativa approvato dall’Ufficio di presidenza (categoria 2: “Spese per attività istituzionali”; voce: “Spese per la redazione e stampa di pubblicazioni o periodici editi a cura del Gruppo”), riconducibili alle funzioni istituzionali dei Gruppi. Peraltro, importa precisare che, laddove la testata, pur essendo organo del Gruppo, funga anche da organo del partito o movimento – che ne sia l’editore – di cui il Gruppo è espressione, non sussistono impedimenti acché i contributi da questo percepiti vengano impiegati per far fronte ai relativi costi nella misura in cui la pubblicazione sia funzionale alle esigenze del Gruppo. Quanto alle spese del secondo tipo, si ritiene che esse possano essere ricondotte alla categoria “Spese per l’informazione sull’attività del Gruppo” (nell’ambito della quale il modello di nota riepilogativa consente – come si è detto – l’iscrizione di spese ulteriori rispetto a quelle espressamente indicate nell’elenco delle voci che compongono la categoria), fermo restando che l’ammissibilità della spesa postula che i contenuti della pubblicazione acquistata siano idonei a diffondere le conoscenze sull’attività del Gruppo e che l’acquisto non dissimuli la finalità di un finanziamento indiretto al partito o al movimento. Identiche conclusioni valgono per l’acquisto – realizzato da un Gruppo che non ha effettuato spese dei tipi sopra indicati – di spazi informativi per promuovere l’attività dei Gruppi sui giornali di partiti o movimenti politici. 8.2. Numerosi documenti giustificativi riguardano spese di ristorazione. In astratto, le spese di ristorazione possono essere inquadrate all’interno di diverse categorie e voci contemplate nel modello di nota riepilogativa. Può trattarsi, ad esempio, di spese sostenute nel corso di missioni o trasferte, espressamente previste nell’ambito della categoria “Spese di funzionamento”. Le spese di ristorazione risultano, in tal caso, inerenti, nella misura in cui sia stata individuata l’occasione e il motivo della trasferta, in mancanza della quale non è possibile verificare la funzionalizzazione della spesa ai compiti del Gruppo. Analogamente, le spese di ristorazione sussumibili nella categoria “Spese per attività istituzionale” – nell’ambito della quale è prevista la voce “Spese per l’organizzazione di convegni e manifestazioni varie” – possono essere qualificate 35 inerenti nella misura in cui sia possibile ricostruire l’occasione e il motivo dalla manifestazione, in modo tale da poterle concretamente ricondurre alle attività d’istituto. Non appaiono, invece, ammissibili, a meno che non si tratti di spese di rappresentanza – trattate, in termini generali, più avanti – le spese per i pasti consumati al di fuori dei casi enunciati: ciò, in quanto esse, pur rientrando tra le spese di funzionamento, trovano copertura nella diaria mensile (artt. 6 e 7 l.r. 21 agosto 1995, n. 33), emolumento spettante forfetariamente ai consiglieri per far fronte alle spese inerenti all’espletamento del mandato. In concreto, i giustificativi presentati (costituiti, per lo più, da mera documentazione contabile comprovante esclusivamente l’effettuazione della spesa) si sono rivelati per lo più inidonei a ricostruire l’occasione e il motivo della spesa e, dunque, l’attinenza di essa ai compiti dei Gruppi. 8.3. Anche per quanto si è dinanzi detto, un cenno specifico meritano le spese di rappresentanza, espressamente classificate nel modello di nota riepilogativa tra le spese di funzionamento dei Gruppi. A questo proposito, occorre considerare che – come questa Sezione ha già avuto modo di rilevare nell’esercizio della propria funzione consultiva (parere 29 marzo 2013, n. 8) – in assenza di specifiche disposizioni legislative che fissino i parametri e i presupposti di legittimità delle spese di rappresentanza nel settore pubblico, i relativi connotati sono stati chiariti in sede giurisprudenziale. Secondo la giurisprudenza, infatti, deve trattarsi di spese che si identificano negli oneri finanziari sostenuti per mantenere o accrescere il prestigio dell’ente all’esterno, in ambiti direttamente attinenti ai propri fini istituzionali. Esse ricomprendono, pertanto, gli oneri relativi alle varie forme di ospitalità, di manifestazione di ossequio e di considerazione che l’ente realizza a tale scopo, attraverso i propri rappresentanti, nei confronti di organi e soggetti estranei, anch’essi dotati di rappresentatività. Si deve escludere, conseguentemente, che le spese di rappresentanza possano aver luogo nell’ambito di normali rapporti istituzionali o di servizio, ovvero nei confronti di soggetti esterni privi del requisito della rappresentatività degli enti ed organismi cui appartengono. Applicando tali principi ai Gruppi consiliari, se ne ricava che le somme oggetto di contribuzione pubblica possono essere imputate a spese di rappresentanza allorché riguardino attività legate da nesso funzionale con la vita e le esigenze del Gruppo e siano destinate a soddisfare la funzione rappresentativa esterna dello stesso al fine di accrescerne il prestigio e dargli lustro nel contesto sociale in cui opera; di qui, l’inerenza delle spese relative a interventi di rappresentanti del Gruppo in pubbliche 36 manifestazioni – riunioni, commissioni, congressi, cerimonie, ecc. – connotate dal menzionato nesso funzionale o a favore di soggetti esterni dotati di rappresentanza, comprese le spese per acquisto di doni da offrire in occasione di visite, missioni politico-istituzionali o convegni, purché debitamente documentate. 8.4. L’assenza di uno specifico obbligo di corredare la nota riepilogativa delle relative giustificazioni contabili ha fatto sì che la documentazione delle spese prodotta dai singoli Gruppi consiliari per il 2012 sia caratterizzata da un’estrema eterogeneità e, spesso, da una non agevole o impossibile riconducibilità alle tipologie indicate dalle norme. Così, sotto il profilo quantitativo, uno dei Gruppi non ha trasmesso alcun documento, mentre altri hanno fornito documenti che non supportano una parte – talvolta consistente – delle uscite e altri ancora documenti la somma dei cui importi supera le spese riportate in nota riepilogativa. Sotto il profilo qualitativo, poi, la documentazione acquisita si è rivelata in molti casi carente degli elementi necessari e sufficienti per valutare l’inerenza della spesa alle finalità di legge. In tale situazione e considerata, altresì, la necessità di avviare in tempi brevi il controllo dei rendiconti relativi al periodo gennaio-giugno 2013, elaborati dai Gruppi in base alla nuova disciplina della l.r. n. 35/2012, la Sezione si è determinata, con questa relazione al Consiglio regionale, da un lato a ricostruire il quadro normativo precedente alla l.r. n. 35 cit. per porlo a raffronto con quello attuale e, dall’altro lato, a formulare osservazioni di carattere generale, intese a segnalare – come accennato – le maggiori anomalie che, in futuro, condizioneranno la valutazione di regolarità dei rendiconti e l’applicazione delle sanzioni previste dalla l.r. n. 35 cit. 8.5. In termini generali, il potere di controllo della Sezione sui rendiconti dei Gruppi consiliari è delineato, a regime, dall’art. 1 d.l. n. 174/2012, il cui contenuto è stato fatto proprio dal novellato art. 5 l.r. n. 6/1986. Secondo tali disposizioni, la Sezione è chiamata a verificare la “regolarità” dei rendiconti, vale a dire, la conformità dell’uso dei fondi pubblici ai vincoli di destinazione impressi dalla legge; resta, invece, esclusa qualsiasi valutazione della Sezione circa la proficuità delle spese e il merito dei comportamenti sottostanti agli atti che formano oggetto di controllo. Le stesse disposizioni prevedono, sia pure con diverse formulazioni, l’obbligo della documentazione giustificativa delle spese esposte nei rendiconti e l’indicazione delle misure adottate dai Gruppi per consentire la tracciabilità dei pagamenti effettuati. 37 Nella disciplina regionale, poi, è stabilito che la Sezione di controllo della Corte dei Conti segnali al Consiglio le eventuali irregolarità riscontrate nei rendiconti esaminati e che l’Ufficio di presidenza del Consiglio applichi la sanzione consistente nella decurtazione o nell’introito al bilancio del Consiglio della quota di contributo corrispondente alla spesa irregolare. Si deve altresì segnalare che l’art. 5-bis, comma 3, l.r. 6/1986 (nel testo risultante dall’art. 4 l.r. n. 35/2012) distingue nettamente la “segnalazione” delle irregolarità, da parte della Sezione, all’Ufficio di presidenza dal potere di quest’ultimo di applicare la sanzione ove la spesa sia stata “riscontrata irregolare”. La costruzione sintattica della disposizione e il senso fatto proprio dalle parole consentono di affermare, infatti, che l’Ufficio di presidenza, una volta ricevuta la segnalazione delle irregolarità, debba esso stesso esprimere il proprio apprezzamento su di esse e, condividendole, procedere all’irrogazione della sanzione. Si realizza, in tal modo, la funzione tipicamente ausiliaria della Corte nei confronti del Consiglio regionale, nel rispetto dell’autonomia ad esso costituzionalmente garantita. 8.6. Sul piano del concreto svolgimento dell’attività di controllo, le verifiche effettuate sui rendiconti relativi al 2012 hanno consentito di individuare una serie di passaggi attraverso i quali deve procedere – fatte salve eventuali integrazioni suggerite dall’esperienza – il controllo di regolarità. Questo avrà ad oggetto, in primo luogo, il rispetto del termine imposto dalla normativa per la presentazione dei documenti di rendicontazione; in secondo luogo, la conformità dei rendiconti presentati dai Gruppi al modello approvato dall’Ufficio di presidenza; in terzo luogo, la corrispondenza, sul versante delle entrate, dei dati contenuti nei rendiconti con l’ammontare dei contributi corrisposti dal Consiglio regionale; in quarto luogo, l’effettività delle spese oggetto di rendicontazione, vale a dire l’esistenza di documenti dai quali è possibile risalire all’effettuazione della spesa; in quinto luogo, l’imputabilità al Gruppo delle spese sostenute; in sesto luogo, l’appartenenza di queste ultime alle tipologie determinate dall’art. 4 della l.r. n. 6/1986 come modificato dalla l.r. n. 35/2012 e la loro riconducibilità ai compiti dei Gruppi. E’ quest’ultima, indubbiamente, la valutazione di maggior impegno richiesta alla Sezione, onde i futuri rendiconti non potranno prescindere dall’offrire gli elementi necessari ad attestare il collegamento tra le spese sostenute dai Gruppi e le finalità cui, per legge, esse debbono essere destinate. Sul piano procedimentale, la Sezione, sempre a partire dai rendiconti relativi al 2013, si riserva di richiedere – tramite il Presidente del Consiglio regionale – 38 chiarimenti e informazioni ai capigruppo, ove la documentazione a corredo dei rendiconti non consenta di esprimere giudizi di inerenza o non inerenza delle spese rispetto alle finalità della l.r. n. 6/1986 (nel testo modificato dalla l.r. n. 35/2012) e in ogni altro caso in cui si rendano necessari ulteriori approfondimenti o acquisizioni istruttorie. Al fine, altresì, di garantire la pienezza del contraddittorio, lo schema di relazione della Sezione di controllo al Consiglio regionale verrà inviato al Presidente del Consiglio per riceverne le deduzioni che i Gruppi riterranno di formulare. Di tali deduzioni la Sezione terrà, poi, conto in sede di approvazione del testo finale della relazione al Consiglio. 39

Scaricare