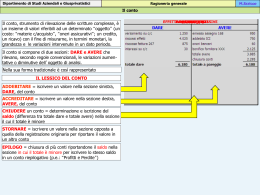

Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Il conto EFFETTI IVA E BANCA RICEVUTE SU CLIENTI ACQUISTI VENDITE PASSIVE C/C Il CONTO, strumento di rilevazione delle scritture complesse, è un insieme di valori riferibili ad un determinato “oggetto” con il fine di misurarne, in termini monetari, la grandezza e le variazioni intervenute in un dato periodo. Il conto si compone di due sezioni: DARE e AVERE che rilevano, secondo regole convenzionali, le variazioni aumentative o diminutive dell’oggetto di analisi. Nella sua forma tradizionale è così rappresentato: IL LESSICO DEL CONTO ADDEBITARE = iscrivere un valore nella sezione sinistra, DARE, del conto ACCREDITARE = iscrivere un valore nella sezione destra, AVERE, del conto CHIUDERE un conto = determinazione e iscrizione del saldo (differenza tra totale dare e totale avere) nella sezione il cui il totale è minore STORNARE = iscrivere un valore nella sezione opposta a quella della registrazione originaria per riportare il valore in un altro conto. EPILOGO = chiusura di più conti riportandone il saldo nella sezione in cui il totale è minore per iscrivere lo stesso saldo in un conto riepilogativo (p.e.: “Profitti e Perdite”) Dott. M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale I conti nella contabilità generale CONTI FINANZIARI Nel DARE rilevano variazioni relative a: aumenti di denaro aumenti di crediti diminuzioni di debiti nell' AVERE rilevano variazioni relative a: aumenti di debiti diminuzioni di denaro diminuzioni di crediti rappresentative di rappresentative di variazioni finanziarie attive variazioni finanziarie passive Vfp Vfa CONTI ECONOMICI nel DARE rilevano variazioni relative a: aumenti di costi diminuzioni di ricavi diminuzioni di capitale nell' AVERE rilevano variazioni relative a: aumenti di ricavi aumenti di capitale diminuzioni di costi rappresentative di rappresentative di variazioni economiche passive variazioni economiche attive Vep Vea M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale M.Scricco La scrittura semplice l'accadimento Si riscuotono effetti per € 4650 l'analisi la rilevazione 16/4 riscossi effetti 4650 A sinistra i conti da addebitare, ovvero della sezione DARE del conto Vfa 16/4 riscossi effetti 4650 A destra i conti da accreditare, ovvero della sezione AVERE del conto Il riporto a Importo da riportare in AVERE del conto EFFETTI ATTIVI mastro DARE = AVERE Vfp Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale M.Scricco La scrittura composta l'accadimento Si riscuotono € 4500 a fronte di effetti attivi del valore nominale di € 4650 l'analisi la rilevazione 16/4 riscossi effetti 16/4 riscossi effetti 4500 A destra i conti da accreditare, ovvero della sezione AVERE del conto A sinistra i conti da addebitare, ovvero della sezione DARE del conto Vfa 4650 16/4 riscossi effetti 150 Importo da riportare in AVERE del conto EFFETTI ATTIVI Il riporto a mastro Importi da riportare in DARE dei conti CASSA e ABBUONI PASSIVI + Vep DARE = AVERE Vfp Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale M.Scricco La scrittura complessa l'accadimento Vendute merci per € 5000 + IVA 20%; regolamento c.s.: € 4000 per contanti, € 2000 con RI.BA. a 60 gg l'analisi la rilevazione 16/6 vendute merci 4000 A destra i conti vendute merci da16/6 accreditare A sinistra i conti da addebitare 1000 16/6 vendute merci 2000 16/6 vendute merci 5000 Importi da riportare in DARE dei conti CASSA Importi daATTIVI riportare e EFFETTI in AVERE dei conti IVA SU VENDITE e MERCI C/VENDITE Il riporto a mastro Vfa + Vfa DARE = AVERE Vfp + Vea Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Si costituisce l'azienda industriale Alfa, il soggetto aziendale apporta capitale di rischio pari a € 40000 per contanti. l'analisi AUMENTO CAPITALE NETTO AUMENTO DISPONIBILITA' DI CASSA V.E.A. V.F.A. A D 40.000 40.000 la rilevazione Cassa conferimento iniziale a Capitale netto 40.000 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Apertura di un conto corrente bancario con contestuale versamento della somma di € 34500 l'analisi DIMINUZIONE DI DANARO IN CASSA AUMENTO DI DISPONIBILITA' SU C/C V.F.P. V.F.A. A 34.500 D 34.500 la rilevazione Banca c/c versamento su c/c bancario a Cassa 34.500 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Stipula di un contratto di affitto poliennale, decorrenza 1 settembre, canone semestrale anticipato di € 2400 pagato con assegno bancario. l'analisi +COSTI (FITTI PASSIVI) - DISPONIBILITA' SU C/C V.E.P. V.F.P. D A 2.400 2.400 la rilevazione Fitti passivi per canone anticipato di fitto a Banca c/c 2.400 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Si acquistano, dalla ditta Rossi, macchinari per un importo di € 21000 + iva regolati c.s.: € 5000 in contanti ed il resto con rilascio di effetti cambiari. l'analisi + BENI A FECONDITA' RIPETUTA (impianti) + CREDITI (verso l'erario per l'IVA) - DENARO IN CASSA + DEBITI (cambiali passive) V.E.P. V.F.A. V.F.P. V.F.P. D 21.000 D 4.200 A 5.000 A 20.200 la rilevazione Diversi a Diversi acquisto macchinari Impianti Iva su acquisti a Cassa a Effetti passivi 21.000 4.200 5.000 20.200 25.200 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Acquisto di mobili e arredi per ufficio per € 3100 +IVA, attrezzature informatiche per € 2200 + IVA regolamento con cambiali passive a 60 gg. l'analisi + BENI A FECONDITA' RIPETUTA (impianti) + CREDITI (verso l'erario per l'IVA) + DEBITI (cambiale passive) V.E.P. V.F.A. V.F.P. D D A 5.300 1.060 6.360 la rilevazione Diversi a Effetti passivi 6.360 acquisto mobili e macchine d'ufficio Mobili e arredi Macchine elettroniche d'ufficio Iva su acquisti 3.100 2.200 1.060 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Acquisto di materie prime per € 6200 + IVA, regolamento: € 2000 con a.b. il resto con effetti a 90 gg l'analisi + COSTI (acquisto di materie prime) + CREDITI (verso l'erario per l'IVA) - DISPONIBILITA' SU C/C + DEBITI (effetti passivi) V.E.P. V.F.A. V.F.P. V.F.P. D D A A 6.200 1.240 2.000 5.440 la rilevazione Diversi a Diversi acquisto materie prime Materie prime c/acquisto Iva su acquisti a Banca c/c a Effetti passivi 6.200 1.240 2.000 5.440 7.440 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Vendita prodotti finiti per € 10.000+ IVA; regolamento € 3.000 per contanti il resto con cambiali attive l'analisi + RICAVI (vendita di prodotti finiti) + DEBITI (verso l'erario per IVA su vendite) + DANARO IN CASSA + CREDITI (cambiale attive) V.E.A. V.F.P. V.F.A. V.F.A. A 10.000 A 2.000 D 3.000 D 9.000 la rilevazione Diversi a Diversi vendita prodotti finiti Cassa Effetti attivi a Merci c/vendita a Iva su vendite 3.000 9.000 10.000 2.000 12.000 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Il “giornale” delle registrazioni effettuate M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Contestualmente alla registrazione contabile si effettua il "riporto a mastro", ossia l'annotazione della descrizione dell'operazione e dell'importo nella sezione DARE o AVERE del conto relativo. Il conto "Cassa" relativo alle operazioni fin qui registrate si presenta così riepiloga tutte le operazioni che hanno riguardato la “Cassa" riepiloga tutte le operazioni che hanno riguardato la “Cassa"; il totale DARE indica l'ammontare complessivo delle entrate, il totale AVERE quello delle uscite, il SALDO indica l'attuale disponibilità di cassa. Ragioneria generale M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale La situazione contabile Ditta ALFA - situazione contabile al 12/05/XX Conti Cassa Capitale netto Banca c/c Fitti passivi Impianti IVA su acquisti Effetti passivi Mobili e arredi Macchine elettroniche d'ufficio Materie prime c/acquisto Effetti attivi Merci c/vendita IVA su vendite totali totali Dare 43.000 34.500 2.400 21.000 6.500 3.100 2.200 6.200 9.000 127.900 Avere 39.500 40.000 4.400 32.000 10.000 2.000 127.900 eccedenza Dare Avere 3.500 40.000 30.100 2.400 21.000 6.500 32.000 3.100 2.200 6.200 9.000 10.000 2.000 84.000 84.000 - Totale DARE = Totale AVERE Conti finanziari Conti economici misuratori di costi e ricavi Conti economici accesi a beni a fecondità ripetuta Conto economico misuratore di variazioni di capitale M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Addebito sul c/c di € 22.500 per pagamento di effetti passivi l'analisi DIMINUZIONE DI DISPONIBILITA' SU C/C DIMINUZIONE DI EFFETTI PASSIVI V.F.P. V.F.A. A 22.500 D 22.500 la rilevazione Effetti passivi a Banca c/c pagati effetti con addebito su c/c 22.500 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Accreditati sul c/c € 2400 per riscossione di effetti attivi l'analisi AUMENTO DI DISPONIBILITA' SU C/C DIMINUZIONE DI EFFETTI ATTIVI V.F.A. V.F.P. D A 2.400 2.400 la rilevazione Banca c/c a Effetti attivi riscossi effetti con accredito su c/c 2.400 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Rinnovato effetto attivo, nominale € 2500, scadente al 31/8 con altro effetto scadente al 30/9 per l'importo di € 2530. l'analisi DIMUNIZIONE DI EFFETTI ATTIVI AUMENTO DI EFFETTI ATTIVI INTERESSI ATTIVI V.F.P. V.F.A. V.E.A. A D A 2.500 2.530 30 la rilevazione Effetti attivi a diversi 2.530 per rinnovo di effetti attivi a Effetti attivi a Interessi attivi 2.500 30 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le retribuzioni dei dipendenti l'accadimento Liquidate retribuzioni ai dipendenti c.s.: retribuzioni lorde € 3200; ritenute previdenziali € 110; ritenute fiscali € 315; assegni familiari € 65, contributi previdenziali su retribuzioni, a carico ditta, € 385. l'analisi + COSTI (retribuzioni lorde) + DEBITI VS DIPENDENTI (retribuzioni lorde) V.E.P. D V.F.P. A 3.200 3.200 1 - DEBITI VS DIPENDENTI (ritenute fiscali e prev.li) + DEBITI VS ENTI PREVIDENZIALI (ritenute prev.li) + DEBITI VS ERARIO (ritenute fiscali) V.F.A. D V.F.P. A V.F.P. A 425 110 315 2 + DEBITI VS DIPENDENTI (assegni familiari) + CREDITI VS ENTI PREVIDENZIALI (assegni familiari) V.F.P. A V.F.A. D 65 65 3 + COSTI (contributi prev.li su retribuzioni) + DEBITI VS ENTI PREVIDENZIALI V.E.P. D V.F.P. A 385 385 4 la rilevazione 1 2 3 4 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le retribuzioni dei dipendenti I conti Retribuzioni nette da corrispondere € 2.840 Contributi previdenziali da versare € 430 la rilevazione Retribuzioni a Paghe da liquidare 3.200 a diversi 425 retribuzioni lorde Paghe da liquidare ritenute fiscali e previdenziali Enti previdenziali a Enti previdenziali a Erario c/ ritenute a Paghe da liquidare 110 315 65 assegni familiari e altre competenze a carico INPS Contrib. prev.li su retrib. a Enti previdenziali contributi previdenziali a carico ditta 385 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Addebito su c/c bancario per versamento ritenute erariali e contributi prev.li su retribuzioni xx/2012 l'analisi - DEBITI VS ERARIO (ritenute fiscali) - DEBITI VS ENTI PREVIDENZIALI (contributi prev.li) DIMINUZIONE DI DISPONIBILITA' SU C/C V.F.A. V.F.A. V.F.P. D D A 315 430 745 la rilevazione diversi a Banca c/c 745 versati contributi prev.li su retribuzioni xx/2012 Enti previdenziali Erario c/ ritenute 430 315 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento addebitate su c/c retribuzioni dipendenti l'analisi - DEBITI VS DIPENDENTI DIMINUZIONE DI DISPONIBILITA' SU C/C V.F.A. V.F.P. D A 2.840 2.840 la rilevazione Paghe da liquidare pagate retribuzioni xx/2012 a Banca c/c 2840 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale M.Scricco Le rilevazioni di esercizio Ditta ALFA - situazione contabile al 25/12/XX Conti Cassa Capitale netto Banca c/c Fitti passivi Impianti IVA su acquisti Effetti passivi Mobili e arredi Macchine elettroniche d'ufficio Materie prime c/acquisto Effetti attivi Merci c/vendita IVA su vendite Interessi attivi Retribuzioni Paghe da liquidare Enti previdenziali Erario c/ ritenute Contrib. prev.li su retrib. totali Dare 43.000 36.900 2.400 21.000 6.500 22.500 3.100 2.200 6.200 11.530 3.200 3.265 495 315 385 TOTALI 162.990 eccedenza Avere 39.500 40.000 30.485 32.000 4.900 10.000 2.000 30 3.265 495 315 - 162.990 Dare Avere 3.500 40.000 6.415 2.400 21.000 6.500 9.500 3.100 2.200 6.200 6.630 10.000 2.000 30 3.200 385 61.530 61.530 Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Vendita di prodotti finiti per € 1.800 + iva, regolamento in conto l'analisi + CREDITI VS CLIENTI MERCI C/VENDITA IVA SU VENDITE V.F.A. V.E.A. V.F.P. D A A 2.160 1.800 360 la rilevazione Crediti vs clienti a diversi 2.160 emessa fatt. 18 Merci c/vendite Iva su vendite 1.800 360 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Restituzione da clienti di prodotti non conformi per € 200 + iva l'analisi RESI SU VENDITE IVA SU VENDITE - CREDITI VS CLIENTI V.E.P. V.F.A. V.F.P. D D A 200 40 240 la rilevazione diversi a Crediti vs clienti 240 emessa N.C. 1 per resi su vendite Iva su vendite Resi su vendite 40 200 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio l'accadimento Riscossi in contanti crediti di nominali € 1920 concedendo abbuoni di € 20 l'analisi ABBUONI PASSIVI CASSA - CREDITI VS CLIENTI V.E.P. V.F.A. V.F.P. D D A 20 1.900 1.920 la rilevazione diversi a Crediti vs clienti 1.920 riscossa fatt. 18 concedendo abbuoni Abbuoni passivi Cassa 20 1.900 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale La liquidazione IVA di periodo Il conto “IVA su acquisti”, rappresentativo di un credito verso l’erario, presenta i seguenti importi: Il conto “IVA su vendite”, rappresentativo di un debito verso l’erario, presenta i seguenti importi: Per la liquidazione periodica dell’IVA si procede alla chiusura di ciascun conto con contropartita del conto IVA C/ERARIO redigendo il seguente articolo: Liquidazione IVA 6.500 Il conto è così “chiuso” Liquidazione IVA Liquidazione IVA 2.320 Il conto è così “chiuso” 4.180 e il conto ERARIO C/IVA evidenzia il credito verso l’erario. M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale M.Scricco La situazione contabile La situazione contabile, prima delle scritture di assestamento (chiusura) : Ditta ALFA - situazione contabile al 30/12/XX Conti Cassa Capitale netto Banca c/c Fitti passivi Impianti IVA su acquisti Effetti passivi Mobili e arredi Macchine elettroniche d'ufficio Materie prime c/acquisto Effetti attivi Merci c/vendita IVA su vendite Interessi attivi Retribuzioni Paghe da liquidare Enti previdenziali Erario c/ ritenute Contrib. prev.li su retrib. Resi su vendite Abbuoni passivi Erario c/ IVA Crediti vs clienti totali Dare 44.900 36.900 2.400 21.000 6.500 22.500 3.100 2.200 6.200 11.530 2.360 3.200 3.265 495 315 385 200 20 4.180 2.160 TOTALI 173.810 Avere 39.500 40.000 30.485 6.500 32.000 4.900 11.800 2.360 30 3.265 495 315 2.160 173.810 eccedenza Dare Avere 5.400 40.000 6.415 2.400 21.000 9.500 3.100 2.200 6.200 6.630 11.800 30 3.200 385 200 20 4.180 61.330 61.330 Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le scritture di assestamento Esaurite le scritture continuative, verificata la correttezza dei riporti a mastro, si procede alla redazione delle scritture di assestamento distinguibili in: SCRITTURE DI INTEGRAZIONE con le quali si “immettono” nel sistema dei valori di bilancio alcuni componenti SCRITTURE DI STORNO positivi o negativi di reddito la cui manifestazione monetaria avrà luogo nel futuro o nei futuri esercizi, ma che sono di competenza del periodo che si chiude. SCRITTURE SCRITTURE DI DI EPILOGO STORNO SCRITTURE DI EPILOGO M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le scritture di integrazione l'accadimento l'analisi la rilevazione M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le scritture di integrazione: ratei passivi l'accadimento Spese pubblicitarie relative al periodo 1 settembre XX - 28 febbraio X1 € 1800, pagamento posticipato Al 31/12 si dovrà rilevare la quota di costo di competenza dell'esercizio in corso. 31/12/XX 01/09/XX 28/02/X1 Spese pubblicitarie relative al periodo 1/9/XX – 28/02/X1 Competenza esercizio XX Comp.za eser. X1 Mesi 4 €1200 Mesi €6002 Conto finanziario rappresentativo di un debito. € 1800 : 6 x 4 = € 1200 (quota di costo di competenza dell'esercizio in corso) l'analisi SPESE PUBBLICITARIE RATEI PASSIVI V.E.P. V.F.P. D 1.200 A 1.200 la rilevazione Spese pubblicitarie a Ratei passivi competenza esercizio in corso 1200 Il saldo del conto, € 1200, esprime il costo di competenza dell’esercizio in corso M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le scritture di integrazione: TFR l'accadimento Si determina in € 218 l'indennità di fine rapporto maturata nell'esercizio. l'analisi INDENNITA' FINE RAPPORTO MATURATA DEBITI PER TRATTAMENTO FINE RAPPORTO V.E.P. V.F.P. D A 218 218 la rilevazione Indennità fine rapporto a Fondo TFR indennità di fine rapporto maturata 218 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le scritture di integrazione: fondo svalutazione crediti l'accadimento Costituito fondo svalutazione crediti per € 200 l'analisi PERDITE PRESUNTE SU CREDITI ACCANTONAMENTO A FONDO SVALUTAZ.CREDITI V.E.P. V.F.P. D A 200 200 la rilevazione Perdite su crediti a Fondo svalutazione crediti per perdite presunte su crediti 200 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le scritture di assestamento SCRITTURE DI INTEGRAZIONE SCRITTURE DI STORNO Con le quali si rinviano al futuro costi e ricavi che, essendosi già manifestati SCRITTURE DIfinanziario, EPILOGO sono già stati rilevati. sotto il profilo M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le scritture di storno: ammortamenti l'accadimento Si calcolano ammortamenti sui beni a fecondità ripetuta nelle seguenti misure: impianti: 8%; mobili e arredi: 6%; macchine elettroniche d'ufficio: 10%. l'analisi COSTI DI AMMORTAMENTO RETTIFICA DI COSTI PLURIENNALI V.E.P. V.E.A. D A 2.086 2.086 1.680 186 220 2.086 la rilevazione Ammortamenti e deperimenti a diversi quote di ammortamento annuali a Fondo amm. impianti a Fondo amm mobili e arredi a Fondo amm. macc. elettr.d'uff. M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le scritture di storno: risconti attivi l'accadimento Si calcolano risconti sul canone di fitto passivo anticipato Il conto FITTI PASSIVI, risulta già addebitato per l’intera semestralità, (€ 2400, periodo 1/9/XX - 28/ 2/X1) pagata anticipatamente …. Al 31/12 si dovrà rilevare la quota di costo di competenza dell'esercizio futuro. 31/12/XX 01/09/XX 28/02/X1 Il saldo del conto, € 1600, esprime il costo di competenza dell’esercizio in corso Fitto passivo relativo al periodo 1/9/XX – 28/02/X1 Competenza esercizio XX Comp.za eser. X1 Mesi 4 €1600 Mesi €8002 € 2400 : 6 x 2 = € 800 (quota di costo da rinviare all’esercizio successivo) l'analisi MINORI COSTI RISCONTI ATTIVI V.E.A. A V.E.P. D 800 800 la rilevazione Risconti attivi a Fitti passivi risconto su fitto passivo 800 Il saldo del conto, € 800, esprime la quota di costo rinviata all’esercizio successivo M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le scritture di storno: rimanenze attive l'accadimento si valutano le rimanenze finali c.s.: materie prime € 1550; prodotti finiti € 2150. l'analisi MATERIE PRIME RINVIATE AL FUTURO ESERCIZIO RETTIFICA COSTI DELLE MATERIE PRIME PRODOTTI FINITI RINVIATI AL FUTURO ESERCIZIO PRODOTTI FINITI IN ATTESA DI VENDITA V.E.P. V.E.A. V.E.P. V.E.A. D A D A 1.550 1.550 2.150 2.150 la rilevazione Diversi a Diversi Rimanenze finali Materie prime in magazzino Prodotti finiti in magazzino a Materie prime c/ rim. finali a Prodotti finiti c/ rim. finali 1.550 2.150 1.550 2.150 3.700 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le scritture di epilogo SCRITTURE DI INTEGRAZIONE SCRITTURE DI STORNO SCRITTURE DI EPILOGO Con le quali si procede all’epilogo, nel conto economico riepilogativo “Profitti e perdite”, di tutti i conti accesi a componenti positivi e negativi di reddito. M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale M.Scricco La chiusura dei conti Eliminati i conti Situazione contabile con comprendente, saldo zero, suddivisi in i restanti ordine difra: “accensione”, tutti idello conti contiStato finora movimentati. Patrimoniale conti del Conto Economico Conti “accesi” a poste dell’attivo Conti “accesi” a poste del passivo Conti “accesi” a costi di esercizio Conti “accesi” a ricavi di esercizio Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale La chiusura dei conti economici di reddito l'accadimento Epilogo, Epilogo, al al conto conto PROFITTI PROFITTI E E PERDITE PERDITE,dei deiconti contieconomici economicidi direddito reddito accesi accesi aa componenti componenti positivi negativididireddito reddito la rilevazione Profitti e Perdite a Diversi 15.309 epilogo dei costi di esercizio Diversi a a Fitti passivi Profitti e Perdite a Materie prime c/acquisto epilogo dei ricavi di esercizio Merci c/vendita Interessi attivi Materie prime c/ rim. finali Prodotti finiti c/ rim. finali a a a a a a a a Retribuzioni Contrib. prev.li su retrib. Resi su vendite Abbuoni passivi Spese pubblicitarie Indennità fine rapporto Perdite su crediti Ammortamenti e deperim. 1.600 6.200 3.200 11.800 385 210 200 1.550 20 2.150 1.200 218 200 2.086 15.710 M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale La rilevazione del risultato di esercizio Il conto PROFITTI E PERDITE accoglie tutti i costi e i ricavi di competenza dell’esercizio; il saldo del conto esprime il REDDITO DI ESERCIZIO. Con la scrittura seguente si rileva l’UTILE DI ESERCIZIO chiudendo, nel contempo, il conto PROFITTI E PERDITE. Il conto UTILE DI ESERCIZIO, che rileva l’incremento del capitale per effetto della gestione, sarà chiuso fra le PASSIVITA’ con la scrittura succesiva M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale La chiusura dei conti patrimoniali Dopo la chiusura dei conti economici accesi a componenti positivi e negativi di reddito e del conto Profitti e Perdite si procede alla chiusura dei conti accessi alle ATTIVITA’ E PASSIVITA’ evidenziati nella seguente situazione contabile a saldi. la rilevazione ..per la cui chiusura sarà necessario addebitare i conti Tutti i conti accesi nel corso dell’esercizio che presentano saldo AVERE e accreditare quelli che sono stati così chiusi. presentano saldo DARE M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Il bilancio Il bilancio al 31/12/200X è cosi costituito M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Il bilancio Stato Patrimoniale con i dati di bilancio riportati nelle diverse “zone” in cui lo stesso è scindibile M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale La riapertura dei conti Al 1° gennaio dell’anno successivo si procede alla riapertura dei conti accesi alle ATTIVITA’, PASSIVITA’ e NETTO. I conti da riaprire sono quelli della correlata La seguente situazione contabile riflette talescrittura scritturadi chiusura; si addebiteranno i conti accesi alle ATTIVITA’ e accrediteranno i conti accesi alle PASSIVITA’ e al NETTO la rilevazione Fra la attività sono presenti componenti di capitale che sono, invece, componenti di reddito e dovranno essere riportati tra i costi di esercizio M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Lo storno delle rimanenze iniziali: materie prime e prodotti finiti l'accadimento Storno delle rimanenze attive rivenienti dall’esercizio precedente ovvero riportare tra i componenti di reddito valori rilevati come componenti di capitale. MATERIE PRIME e PRODOTTI FINITI la rilevazione Conti dello Stato Patrimoniale Apertura attiv. pass e netto 1550 Storno rimanenze iniziali Apertura attiv. pass e netto 2150 Storno rimanenze iniziali Entrambi i conti sono chiusi Conti del Conto economico 1550 2150 Storno rimanenze iniziali 1550 Storno rimanenze iniziali 2150 Il valore delle rimanenze di materie prime e prodotti finiti è imputato ai costi di esercizio M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Lo storno delle rimanenze iniziali: risconti attivi l'accadimento Storno delle rimanenze attive rivenienti dall’esercizio precedente ovvero riportare tra i componenti di reddito valori rilevati come componenti di capitale. RISCONTI ATTIVI SU FITTI la rilevazione Conti dello Stato Patrimoniale Apertura attiv. pass e netto 800 Quota costo di competenza Il conto è così chiuso Conti del Conto economico 800 Quota costo di competenza 800 All’esercizio in corso è imputata la sola quota di costo di competenza M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Le rilevazioni di esercizio La situazione contabile dopo lo storno delle rimanenze iniziali I conti accesi alle rimanenze attive iniziali non compaiono più fra i conti patrimoniali ma costituiscono componenti negativi di reddito M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Pagamento di spese posticipate l'accadimento Il 28/02/X1 si pagano, posticipatamente, € 1800 per spese pubblicitarie relative al periodo 1/9/XX – 28/2/X1 . La quota di costo dell’esercizio precedente, € 1200, è già stata imputata redigendo le scritture di integrazione di quell’esercizio in contropartita del conto finanziario Ratei passivi. la rilevazione Conti dello Stato Patrimoniale Pagate spese pubblicitarie 1200 Apertura attiv. pass e netto 1200 Il conto è così chiuso Conti del Conto economico Pagate spese pubblicitarie 600 All’esercizio in corso è imputata la sola quota di costo di competenza M.Scricco Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale M.Scricco Le rilevazioni di esercizio l'accadimento Acquistate attrezzature informatiche per € 5000, con permuta delle preesistenti iscritte in bilancio per € 2200, ammortizzate per € 220. Ai beni permutati viene attribuito il valore di € 2100; regolamento in conto, si prescinde dall'IVA. la rilevazione Permuta attrezz. Informat. Conto economico acceso a componenti straordinari di reddito Apertura attiv. pass e netto 2200 Storno fondo ammort.to 220 Acquisto attrezz. Informat. 5000 Permuta attrezz. Informat. 1980 Il saldo del conto indica il Valore costo Saldo di acquisto del conto della =ZERO nuova contabile dell’immobilizzazione immobilizzazione Storno fondo ammort.to 220 Apertura attiv. pass e netto 220 Conto chiuso Il valore riconosciuto per la permuta (€ 2100) è superiore al Valore contabile della immobilizzazione (€ 1980) .… 120 Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale M.Scricco L’utilizzo dei fondi rischi: capienza del fondo l'accadimento Si riscuotono € 4.350 a fronte di crediti, rappresentati da effetti attivi, di nominali € 4.480. Al termine dell’esercizio precedente, in previsione di possibili perdite su crediti, era stato costituito uno specifico fondo rischi Al verificarsi della perdita su crediti, se l’ammontare della stessa non supera, come nel nostro caso, quanto già accantonato, si procederà a … la rilevazione Conti dello Stato Patrimoniale Riscossi crediti rilev perdita 130 Apertura attiv. pass e netto 200 La perdita su crediti non incide sul reddito di esercizio. Apertura attiv. pass e netto 6630 Riscossi crediti rilev perdita 4480 Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale M.Scricco L’utilizzo dei fondi rischi: incapienza del fondo l'accadimento Si riscuotono € 4250 a fronte di crediti, rappresentati da effetti attivi, di nominali € 4480. Al termine dell’esercizio precedente, in previsione di possibili perdite su crediti, era stato costituito uno specifico fondo rischi Al verificarsi della perdita su crediti, se l’ammontare della stessa supera, come nel nostro caso, quanto già accantonato, si procederà a … la rilevazione Conti dello Stato Patrimoniale Riscossi crediti rilev perdita 200 Apertura attiv. pass e netto 200 Il fondo rischi viene chiuso Apertura attiv. pass e netto 6630 Riscossi crediti rilev perdita 4480 Riscossi crediti rilev perdita 30 e solo la parte di costo non coperta dal fondo rischi viene imputata allo specifico conto economico acceso a componenti straordinari di reddito Dipartimento di Studi Aziendali e Giusprivatistici Ragioneria generale Liquidazione dipendenti l'accadimento Liquidata al dipendente Rossi indennità di fine rapporto per € 160 di cui € 25 relativi all’esercizio in corso; ritenute erariali € 10. Al momento della cessazione del rapporto di lavoro il dipendente ha diritto a una indennità di fine rapporto commisurata al periodo di svolgimento dell’attività lavorativa. Al termine dell’esercizio precedente era stato costituito uno specifico fondo spese future in contropartita di un costo di entità certa. Il conto Fondo TFR accoglie il totale maturato fino al 31/12 dell’anno precedente. la rilevazione Conti dello Stato Patrimoniale T.F.R. dipendente Rossi 135 Apertura attiv. pass e netto Conti del Conto Economico 218 Per la quota maturata fino al 31/12 dell’anno precedente T.F.R. dipendente Rossi Per la quota maturata nell’esercizio in corso 25 M.Scricco Risconto attivo: il 1° dicembre l’azienda ha pagato anticipatamente ad un suo finanziatore una rata semestrale di interessi dell’importo di € 6.000. Operazioni al 31/12: 1/12 31/12 31/5 aspetto finanziario comp. economica di esercizio risconto attivo il risconto attivo rappresenta la parte di costo di competenza dell’esercizio futuro : € 6.000/6 x 5 = € 5.000 Di conseguenza la parte di interessi passivi di competenza economica dell’esercizio in chiusura è pari a € 1.000 Risconto passivo: il 1°novembre l’azienda incassa anticipatamente una rata trimestrale di fitti attivi dell’importo di € 3.000. Operazioni al 31/12: 1/11 31/12 31/1 aspetto finanziario comp. econ. di esercizio risconto passivo il risconto passivo rappresenta la parte di ricavo (fitto attivo) di competenza dell’esercizio futuro : € 3.000/3 x 1 = € 1.000 Di conseguenza la parte di fitto attivo di competenza economica dell’esercizio in chiusura è pari a € 2.000 Rateo attivo: il 31/8 l’azienda riscuote in via posticipata un canone di fitto annuale dell’importo di € 12.000. Operazioni al 31/12: 1/9 31/12 comp. econ. di esercizio rateo attivo 31/8 manifestazione finanziaria Determiniamo la quota parte di ricavo maturata nel periodo dal 1/9 al 31/12: € 12.000/12 x 4= € 4.000 A tale quota di ricavo, di competenza dell ’ esercizio in chiusura, corrisponde un componente finanziario del capitale che rappresenta il rateo attivo. Rateo passivo: il 28/2 l’azienda paga in via posticipata un canone di fitto semestrale semestrale di € 9.000. Operazioni al 31/12: 1/9 31/12 comp. econ. di esercizio rateo passivo 28/2 manifestazione finanziaria Determiniamo la quota parte di costo maturata nel periodo dal 1/9 al 31/12: € 9.000/6 x 4= € 6.000 A tale quota di ricavo, di competenza dell ’ esercizio in chiusura, corrisponde un componente finanziario del capitale che rappresenta il rateo passivo.

Scaricare