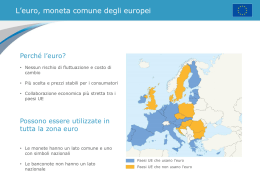

L’euro, una moneta legale che sostituisce le unità nazionali

1° gennaio 1999, introduzione di una moneta: l’euro

Il 1° gennaio 19991, l'euro diventerà la moneta legale degli Stati membri che aderiscono all'Unione

economica e monetaria. Occorre sottolineare che l'euro rappresenta la fusione di numerose monete

esistenti, il ché significa che, a partire da tale data, valute come il marco tedesco o il franco francese

non esisteranno più: la moneta nazionale2 sarà l'euro che diventerà moneta unica del territorio.

L’unità monetaria è rappresentata da un "euro" diviso in 100 "cent". Tuttavia, nella vita corrente, sarà

possibile utilizzare alcune varianti della parola "cent". Si prevede quindi di apporre sulle monete

metalliche, almeno nei primi anni, l'indicazione "euro cent" per distinguerle dai centesimi di altre

valute (dollaro). Nei tre anni del periodo transitorio che va dal 1999 al 31 dicembre 2002, anche le

unità monetarie nazionali, le cui monete metalliche e banconote continueranno a circolare, saranno

delle suddivisioni non decimali dell'euro.

Periodo transitorio

Le monete metalliche e le banconote euro saranno comunque introdotte solo il 1° gennaio 2002. I tre

anni del "periodo transitorio" compresi tra la creazione dell'euro e l'introduzione delle monete

metalliche e delle banconote, consentiranno ai consumatori di abituarsi gradualmente alla nuova unità

monetaria. Due principi fondamentali e un'eccezione struttureranno il passaggio dalle unità monetaria

nazionali all'euro..

• Principio di equivalenza.

Questo primo principio assicura la totale equivalenza tra la nozione di "unità euro" e la nozione di

"unità monetaria nazionale", attraverso i tassi di conversione fissati definitivamente. L'unità monetaria

nazionale rappresenta allora una divisione non decimale dell'euro. Un importo monetario può essere

espresso con quattro denominazioni diverse, cioé euro, cent, franchi o centesimi.

Vengono creati due tipi di equivalenza: uno tra le denominazioni e l'altro tra gli importi. Durante

questo periodo uno strumento giuridico in euro o in una qualsiasi denominazione nazionale avrà

esattamente lo stesso valore giuridico, e, in applicazione delle norme di conversione, anche lo stesso

valore monetario.

• "Nessun divieto, nessun obbligo"

Il periodo transitorio è teoricamente governato dal secondo principio "nessun divieto, nessun obbligo".

Non si può impedire a nessuno di utilizzare l'euro né lo si può obbligare a farlo.

Prendiamo l'esempio di un conto bancario: un consumatore possiede il proprio conto in banca espresso

in unità monetaria nazionale (franco, marco tedesco, ecc.). L'impresa in cui lavora ha previsto di

versargli le retribuzioni in euro. Se il consumatore desidera orientarsi verso l'euro e se la sua banca gli

offre questa possibilità, egli può disporre di un conto in euro. Se invece il consumatore desidera

conservare la propria unità monetaria nazionale, la sua banca opererà gli accrediti in questa unità

effettuando gratuitamente la conversione degli euro. Analogamente durante il periodo transitorio, una

banca non può imporre a un cliente di convertire il suo conto in un conto in euro.

Il principio "Nessun divieto, nessun obbligo" dovrebbe applicarsi a tutti i settori. Ciononostante

incontra un certo numero di limitazioni di cui bisogna tener conto:

- Se i poteri pubblici non autorizzano le dichiarazioni d'imposte in euro, il contribuente è ancora

costretto a utilizzare le vecchie denominazioni pur essendo lui retribuito in euro.

- Se un consumatore vuole acquistare azioni o strumenti finanziari in borsa, è costretto a utilizzare

l'euro in quanto l'insieme dei mercati finanziari (titoli e quotazioni) avrà adottato definitivamente l'euro

il 4 gennaio 1999.

1

Articolo 2 del regolamento 974/98.

La spiegazione del quadro giuridico pone dei problemi prevedibili di linguaggio: come far capire che

la vecchia moneta nazionale non esiste più mentre si utilizzano sempre le unità monetarie nazionali? I

regolamenti, quando si riferiscono alla vecchia moneta, utilizzano l'espressione "unità monetaria

nazionale" in opposizione a "unità euro". Si utilizzeranno le espressioni "vecchia denominazione" e

"nuova denominazione" che consentono di fare una differenza tra le due espressioni monetarie senza

ricorrere alla nozione difficile di moneta nazionale.

2

1

In realtà, in applicazione del principio di sussidiarietà, ciascuno Stato membro ha definito fino a che

punto è possibile utilizzare l'euro sul proprio territorio durante questo periodo3.

•

Pagamenti : un'eccezione alla formula "Nessun divieto, nessun obbligo"

Taluni consumatori manterranno dei conti bancari espressi nella vecchia denominazione e altri in euro.

Taluni contratti (assicurazione, credito) saranno espressi in euro mentre altri conserveranno la vecchia

denominazione.

Una deroga al principio "Nessun divieto, nessun obbligo" (articolo 8.3 del Regolamento) era quindi

necessaria per i pagamenti. Nel caso di un pagamento attraverso il credito di un conto (pagamento a

distanza), l'utente ha la libertà di scegliere la denominazione. Questo principio non si applica ai

pagamenti effettuati presso i commercianti poichè in tal caso vige il diritto classico dei mezzi di

pagamento: il commerciante può accettare o meno un pagamento in euro fino al 31 dicembre 2001.

Jean Allix, DG XXIV

3

Cfr. Comunicazione della Commissione sulla preparazione delle amministrazioni pubbliche.

Protocollo euro nr. 12.

2

rispettare le consuetudini dei cittadini di tutti gli

Stati membri. Questo è il motivo per cui la loro

proposta iniziale prevedeva nuovi pezzi,

compresi fra 1 cent e 5 Euro. Nel 1994, i ministri

delle finanze avevano deciso di sostituire la

moneta da 5 euro con un biglietto. Sempre nel

1994 verranno avviati scambi di vedute fra i

responsabili del conio e i rappresentanti dei

consumatori e dei non vedenti.

I consumatori, le nuove monete e

i nuovi biglietti di banca

corso della fase di preparazione delle monete e

dei biglietti Euro, sono stati consultati

consumatori e anche soggetti affetti da cecità

totale o parziale. Probabilmente si tratta

dell'evento più importante di un processo

iniziatosi nel 1991 per le monete e nel 1992 per i

biglietti di banca.

Sostituire le monete e i biglietti in circolazione

non rappresenta sinceramente un operazione

semplice. I consumatori si sono abituati alle

diverse monete esistenti nei vari paesi. Ad

esempio, il consumatore svedese dispone

soltanto di 4 pezzi di moneta, mentre il

consumatore francese ne ha 9. In alcuni paesi i

centesimi non esistono. Mediamente esistono in

circolazione, per ciascun abitante, 21 biglietti in

Finlandia di fronte a 51 in Austria. Mentre il

consumatore di un paese paga i suoi acquisti con

pezzi di moneta, per lo stesso valore in un altro

paese si paga con biglietti di banca.

Si sono applicati processi di elaborazione diversi

per le monete e i biglietti. Come disposto dal

Trattato (articolo 105) i biglietti di banca sono di

competenza della Banca centrale europea,

mentre i pezzi di moneta spettano ai ministeri

delle finanze, che hanno conferito al Comitato

monetario il mandato di controllare le attività dei

responsabili del conio degli Stati membri.

Oltre ai problemi tecnici, va rilevato l'aspetto

simbolico, ed è lecito chiedersi se sia o meno

opportuno riportare su una delle facce delle

monete e dei biglietti un richiamo nazionale. A

conclusione di ampie discussioni, si è deciso che

sulle monete figurerà una faccia nazionale,

mentre i biglietti saranno perfettamente identici

in tutti i paesi della zona euro. Tali diversità non

avranno alcun effetto sul corso legale: una

moneta con una faccia portoghese dovrà essere

accettata esattamente come una moneta con una

faccia finlandese sia da un commerciante

francese che tedesco o italiano.

Nel settembre 1996 la Commissione ha proposto

al Comitato dei consumatori di istituire un

gruppo di lavoro permanente con il compito di

esaminare tutti gli aspetti pratici connessi con

l'introduzione dell'Euro. Fin dalla sua

costituzione il gruppo è stato consultato sul tema

delle monete. L'Associazione europea dei non

vedenti, che già disponeva di una perizia

sull'argomento, ha svolto un ruolo determinante

sull'atteggiamento dei consumatori. Infatti il

gruppo di lavoro ha insistito in modo particolare

sull'esigenza di introdurre elementi tali da

consentire il riconoscimento tattile e visivo delle

monete. Hanno proposto che per alcune monete

una forma diversa da quella circolare e con una

differenziazione netta di peso e dimensioni.

L'industria produttrice di macchine automatiche

era invece contraria all'introduzione di monete di

forma non circolare.

Fra l'ottobre 1996 e il maggio 1997, a richiesta

dei rappresentanti dei consumatori e dei non

vedenti, i responsabili del conio hanno fornito

varie serie di campioni. Ogni modifica proposta

dal gruppo Euro, al fine di migliorare le serie,

poteva quindi essere sottoposta al parere

espresso da varie centinaia di consumatori e di

non vedenti.

La fase di consultazione è proseguita allo scopo

di pervenire alla scelta finale del soggetto da

rappresentare sulla faccia europea delle monete.

Il gruppo dei consumatori ha espresso una

preferenza a favore della grafia (la carta

geografica dell'europea stilizzata) approvata

infine dal Consiglio.

Fra i soggetti più discussi si può ricordare la

scelta dei metalli componenti i pezzi.

Inizialmente l'M.D.W.G. aveva previsto di

utilizzare nickel per i pezzi compresi fra 10

centesimi e 2 Euro. La Svezia ha abbandonato il

nickel per evitare rischi di allergie eventualmente

provocate da tale metallo. D'altra parte è in

vigore una direttiva intesa ad impedire l'impiego

del nickel per prodotti che vengano a contatto

prolungato con la pelle, ad esempio gli orecchini.

Grazie ai lavori svolti, e previa consultazione del

1

Le monete

Nel 1991, i responsabili del conio, responsabili

nei rispettivi paesi della fabbricazione delle

monete nazionali, hanno costituito un gruppo di

lavoro (le MDGW Mint Directors Working

group) con il compito di esaminare la possibilità

di definire una serie unica di monete europee.

Rapidamente si sono accordati sulla necessità di

presentare un'ampia gamma allo scopo di

3

Comitato scientifico ad hoc, il Consiglio Ecofin

ha deciso di abbandonare il nickel per i pezzi da

10, 20 e 50 centesimi ed ha optato a favore di

una lega a tenore molto basso di nickel nei pezzi

da 1 e da 2 Euro, eliminando per tale via i rischi

eventuali di allergie.

I biglietti di banca

Il materiale costituente i biglietti è stato scelto

dall'Istituto monetario europeo prima ancora

della Banca centrale europea.

Fin dal 1994, i rappresentanti dei non vedenti

hanno osservato che i biglietti americani

rappresentano per tale categoria un vero e

proprio incubo, dal momento che hanno tutti le

stesse dimensioni e lo stesso colore. Hanno

pertanto richiesto dimensioni diverse per i vari

biglietti Euro, e la presenza di colori vivaci.

Quale esempio ideale hanno evocato i Paesi

Bassi, che offre biglietti con colori molto vivaci.

Su questo argomento i consumatori sono stati

soddisfatti; infatti ogni biglietto ha un colore

specifico e dimensioni diverse.

La scelta della grafia è risultata più complicata di

quella dei pezzi di moneta, considerando anche

che i biglietti hanno un valore superiore alle

monete. Per evitare eventuali polemiche a livello

politico, religioso o nazionale, sono stati adottati

in definitiva temi neutri: « età e stili » e «figure

astratte e moderne ».Al termine dei concorsi di

grafia aventi per oggetto questi due temi, sui

biglietti figureranno ponti, porte o finestre nei

grandi stili architettonici, praticamente familiari

a qualsiasi cittadino europeo. Tuttavia si è fatto

attenzione a rendere impossibile l'identificazione

di un monumento esistente.

Jean Allix, DG XXIV

4

Paesi

Numero di pezzi di

moneta

Valori

Austria

9

0,02 ; 0,05 ; 0,10 ; 0,50 ; 1 ; 5 ; 10 ; 20 ; 50 S

Belgio

5

0,50 ; 1 ; 5 ; 20 ; 50

BF

Finlandia

5

0,10 ; 0,50 ; 1 ; 5 ; 10

Mka

Francia

9

0,50 ; 0,10 ; 0,20 ; 0,50 ; 1 ; 2 ; 5 ; 10 ; 20 FF

Germania

8

0,10 ; 0,02 ; 0,05 ; 0,10 ; 0,50 ; 1 ; 2 ; 5 DM

Irlanda

7

0,01 ; 0,02 ; 0,05 ; 0,10 ; 0,20 ; 0,5 ; 1

£

Italia

8

5 ; 10 ; 20 ; 50 ; 100 ; 200 ; 500 ;1000

L

Lussemburgo

5

0,25 ; 1 ; 5 ; 20 ; 50

FL

Paesi Bassi

6

0,05 ; 0,10 ; 0,25 ; 1 ; 2,5 ; 5

Gdl

Portogallo

8

1 ; 2,5 ; 5 ; 10 ; 20 ; 50 ; 100 ; 200

Esc

Spagna

8

1 ; 5 ; 10 ; 25 ; 50 ; 100 ; 200 ; 500

PTA

Zona Euro

8

0,01 ; 0,02 ; 0,05 ; 0,10 ; 0,20 ; 0,50 ; 1 ; 2 €

5

Attenzione! I tassi di cambio considerati nell'articolo non

rappresentano valori definitivi. Gli esempi utilizzati per spiegare le

regole di conversione furono elaborati nel 1998; di conseguenza, I

valori non sono validi.

1. Regole di conversione

Come passare concretamente dai valori espressi in moneta nazionale ai valori espressi in euro? Il

procedimento obbligatorio è precisato nel regolamento comunitario «974/98 ».

Inoltre, l'articolo 3 di tale regolamento precisa segnatamente che: « L’euro sostituisce la moneta di ogni

Stato membro partecipante, in base al tasso di conversione». :

1.1

Definizione del tasso di conversione

Il tasso di conversione è un numero di sei cifre significative4 che indica il valore di 1

monetarie nazionali.

Ad esempio5 : 1

BEF

NLG

ATS

PTE

in unità

=

40,7844

2,22799

13,9119

202,692

LUF

FRF

ITL

DEM

40,7844

6,63186

1957,61

1,97738

FIM

IRP

ESP

6,01125

0,796244

168,220

Per passare da un valore espresso nella vecchia denominazione nazionale (ad es., 125 DM) verso l'euro,

è sufficiente dividerlo per il tasso di conversione. (1 € = 1,97738 DM)

125 DM = 63,21 €

1,97738

Per passare da un valore in euro (10€, ad es.) verso la vecchia denominazione (FFR, ad es.), è

sufficiente moltiplicarlo per il tasso di conversione. (1 € = 6,63186 FF)

10 € X 6,63186 = 66,32 FFR

I tassi di conversione saranno fissati definitivamente il 31/12/1998 alle ore 14.

Se nel 2025 esisteranno documenti o contratti comportanti un importo espresso in vecchia

denominazione, questo sarà convertito in euro impiegando lo stesso tasso ufficiale.

È importante non confondere i tassi di conversione che consentono il passaggio unità monetaria

nazionale - euro, con i tassi di cambio bilaterali il cui valore è stato fissato il 3 maggio 1998.6 Tali 45

tassi non consentono di definire infatti il valore dell'euro.

4

Definizione data in corrispondenza del considerando 12 e dell'articolo 4 del regolamento 1103.

Tali cifre vengono indicate solo a titolo di esempio. I veri tassi saranno noti il 31 dicembre 1998.

6

Tali tassi si trovano in una comunicazione comune del Consiglio, della Commissione e dell'Istituto

Monetario europeo (GUCE n. C 160 del 27/05/98). Tale documento indica anche la metodologia che

verrà utilizzata per fissare i tassi di conversione il 31/12/98.

5

6

1.2

Le conversioni e gli arrotondamenti

Le regole di conversione sono estremamente precise e la loro applicazione è obbligatoria.

• Le regole

Le regole sono definite dagli articoli 4 e 5 del regolamento 1103. Esse sono parte della legge monetaria

della zona euro7. L’articolo 4.2 indica innanzitutto che il tasso di conversione non può essere

arrotondato o troncato in occasione di calcoli. Ciò significa che è obbligatorio utilizzare le 6 cifre

significative per tutti i tipi di calcoli. Ogni operazione eseguita utilizzando semplicemente due cifre

dopo la virgola sarebbe quindi illegale. Tale obbligo può apparire particolarmente restrittivo, tuttavia è

indispensabile per garantire il principio di equivalenza totale fra l'euro e le vecchie denominazioni.

Ad esempio, se 1 €=0,796244 IRP, è vietato arrotondare a 1€=0,8 o 0,796 IRP. Non è del pari possibile

troncare per difetto per ottenere : 1€= 0,7 ovvero 0,79 IRP.

• Conversione euro - vecchia denominazione e vice-versa

Per passare da un importo nella vecchia denominazione al suo equivalente in euro, si utilizza il tasso di

conversione eseguendo una divisione. Per semplificare si potrebbe essere tentati di trasformare tale

operazione in una moltiplicazione utilizzando il tasso inverso.

Ad esempio : utilizzare 0.15078 invece di 1/6,63186

Tale formula è però vietata in quanto riduce il grado di precisione dei calcoli.

8

• Conversione vecchia denominazione - vecchia denominazione

Come fare per passare da un importo in FFR ad un importo in DEM?

Poiché esistono tassi bilaterali che fissano i rapporti fra le vecchie denominazioni, si sarebbe potuto

prevedere di utilizzarli anche per tale tipo di conversione. Il regolamento però vi si oppone, in quanto

prevede che per questo tipo di operazione sia indispensabile utilizzare il tasso di conversione, al fine di

garantire la massima precisione: tale metodo viene chiamato: «triangolazione». I soli casi in cui è

possibile utilizzare i tassi bilaterali, si presentano quando il calcolo dà un risultato uguale a quello

ottenibile con il metodo della triangolazione.

9

Ad esempio, per passare da un importo di 1000 scellini austriaci a un importo in Marchi tedeschi :

(Se 1€= 13,0684 ATS

1,88462DEM)

allora :1000ATS/13,0684?76,52046157€

?76,520€

è possibile arrotondare a 3 cifre dopo la virgola, quindi :

76,520€✕ 1,88462?144,2111224DEM

arrotondati a 2 cifre decimali:

?144,21DEM

Jean Allix, DG XXIV

7

La Commissione ha pubblicato un documento di 30 pagine sulle conversioni e sugli arrotondamenti.

Cahier euro n. 22. Marzo 98

8

Applicazione dell’articolo 4.3 del regolamento 1103

9

Applicazione dell’articolo 4.4 del regolamento 1103.

7

La doppia indicazione dei prezzi

La doppia indicazione dei prezzi in euro e in unità monetaria nazionale ha a lungo costituito un

argomento oggetto di polemiche tra rappresentanti dei consumatori e dei professionisti. Diversi

argomenti validi hanno portato la Commissione a proporre la doppia indicazione, senza renderla

tuttavia obbligatoria. Per ottenere cio', la Commissione ha raccomandato di attenersi ad alcuni principi

di buone procedure.

• La raccomandazione della Commissione

Vengono ricordate innanzitutto le disposizioni legislative obbligatorie:

- La doppia indicazione dei prezzi deve sempre avvenire utilizzando i tassi di conversione

- Gli arrotondamenti devono essere eseguiti in conformità dell'art. 5 del regolamento 1103/97/CE.

- La doppia indicazione non deve essere equivoca, ma facilmente identificabile e leggibile

(applicazione della direttiva 98/6/CE in materia di indicazione dei prezzi, che riprende su tale punto le

disposizioni della direttiva 88/314/CEE).

E' importante che queste tre regole vengano trasposte concretamente nelle legislazioni nazionali e che il

loro mancato rispetto sia oggetto di opportune sanzioni.

Viene quindi precisato il modo di praticare la doppia indicazione. Nei casi in cui «la somma degli

arrotondamenti non è uguale all'arrotondamento della somma » si raccomanda di indicare la moneta

nella quale vengono eseguite le somme e di convertire poi soltanto il totale.

• I prezzi psicologici

Molto spesso i prezzi vengono fissati per ottenere un effetto psicologico (99, 199, ecc.) ovvero calcolati

per evitare che vi sia un resto (prezzi dei giornali o dei biglietti delle lotterie).

Alcuni professionisti avrebbero preferito utilizzare prezzi "semplici" per entrambe le indicazioni. Così,

ad esempio, supponiamo che un giornale sia venduto a 7 FFR. Con un tasso di conversione di 1 € =

6.54321FF il prezzo in euro sarebbe di 1,07. Per semplificare, il giornale potrebbe indicare un prezzo

di 1,05 o di 1,10€. Cio' sarebbe pero' illegale, in quanto indicare 7FFr=1,10€, corrisponderebbe

all'utilizzazione di un tasso di conversione diverso da quello ufficiale. Pertanto, tranne che per pura

coincidenza matematica, non sarà possibile avere prezzi semplici o psicologici nelle due denominazioni

contemporaneamente. In applicazione delle legislazioni sulla definizione dei prezzi, i commercianti

sono liberi di scegliere o di modificare i loro prezzi nell'una o nell'altra denominazione, tuttavia essi

devono tassativamente utilizzare i tassi di conversione allorquando eseguono la doppia indicazione di

tali prezzi. Essi dovranno pertanto indicare la denominazione di riferimento dei loro prezzi.

•

Le modifiche dei limiti inferiori e superiori

Numerose legislazioni prevedono limiti inferiori o superiori espressi in cifre semplici (ad es., multipli

di 100), che determinano l’applicazione o meno di alcune regole. Così, ad esempio, esistono limiti per

l'applicazione o meno delle imposte al reddito imponibile, limiti superiori da non superare per la

concessione di un premio, ovvero che consentono di stabilire se di un procedimento giudiziario si

debba occupare questo o quel tribunale. Lo stesso avviene per numerosi contratti di diritto privato,

come ad esempio per quanto riguarda le franchige delle assicurazioni.

In una prima fase, tali limiti inferiori o superiori verranno convertiti secondo le disposizioni del

regolamento 1103/97. Le cifre che ne risulteranno saranno pero' complesse e difficili da memorizzare o

da utilizzare.

8

In una seconda fase, è quindi probabile che questi nuovi limiti inferiori e superiori verranno definiti in

corrispondenza di cifre più semplici in euro. Se l'importo di cui si tratta viene ad esempio fissato da un

testo legislativo o da un regolamento, tali aggiustamenti dovranno essere svolti secondo le procedure

abituali. Per gli importi di contratti, saranno necessarie modifiche delle condizioni contrattuali secondo

le regole seguite in materia.

Tali adattamenti sono difficilmente esprimibili con un solo termine e pertanto vi sarà probabilmente

un'abbondanza di termini ambigui: « arrotondamento di trasparenza », «superarrotondamento », ecc…

Qualunque sia il vocabolo prescelto sarà opportuno non utilizzare il termine «arrotondamento » che,

per la legge monetaria comunitaria, corrisponde precisamente all’applicazione degli artt. 4 e 5 del

regolamento 1103.

Jean Allix, DG XXIV

9

Accordo Commercianti-Consumatori

Per la prima volta in Europa, grazie all’euro, è stato negoziato un codice di buona

condotta fra rappresentanti dei consumatori, dei non vedenti e dei malvedenti e le

associazioni europee dei professionisti della distribuzione e del turismo. Tale

negoziato, e le norme di buona condotta approvate di comune accordo, fanno seguito

alle attività e ai colloqui svolti sotto l'egida della Commissione dal Comitato

consumatori a partire dal 1996.

CHE COS' È IL COMITATO CONSUMATORI ?

E' un organo d’informazione, di consultazione e di dialogo con le associazioni dei

consumatori su tutti i problemi relativi alla tutela degli interessi di questi ultimi. La

funzione e la composizione del Comitato consumatori sono state specificate con la

decisione della Commissione in data 13 giugno 1995* . Attualmente esso si compone

di un membro titolare e di un membro supplente per ciascuno Stato membro, nonché

di cinque rappresentanti di associazioni europee di consumatori.

I servizi della Commissione svolgono le funzioni di segretariato e di presidenza del

Comitato.

Esso si riunisce anche sotto forma di sottogruppi per l'esame di talune questioni

particolari e tecniche.

CHE COS'È IL COMITATO DEL COMMERCIO E DELLA DISTRIBUZIONE ?

Il Comitato del Commercio e della Distribuzione (CCD) è un comitato istituito

nel 1978 allo scopo di agevolare la concertazione con le parti del settore del

commercio sul complesso degli argomenti relativi a quest'ultimo. Il CCD è

riconosciuto come fonte attendibile di consigli sagaci su problemi tecnici

nell'ambito della messa a punto di proposte in materia di legislazione comunitaria.

Il CCD conta attualmente 65 membri titolari e 65 supplenti, tutti imprenditori o

dirigenti di imprese del settore del commercio. In tal modo il CCD copre l'insieme

del commercio, si tratti di quello all'ingrosso o di quello al minuto, come pure della

vendita per corrispondenza. Taluni di questi membri rappresentano organizzazioni

commerciali europee e nazionali, mentre altri sono personalità importanti e dotate

di particolare competenza nel settore del commercio e della distribuzione.

consumatori a partire dal 1996.

*

Decisione (95/260/ce) pubblicata nella G.U. Nr. L 162/37, del 13.7.95

10

Ad esempio, per quasi un anno, i membri del gruppo euro di questi due comitati

consultivi hanno messo a punto una relazione sulla "accettazione dei nuovi prezzi e

scale di valori in euro" 10 Tale lavoro è servito alla Commissione per elaborare la

« Comunicazione sugli aspetti pratici dell’introduzione dell’euro : il punto della

situazione » 11. I principali punti di tale comunicazione su cui ci si è trovati d'accordo

nella Tavola rotonda del 28 febbraio 1998 sono stati inseriti nelle Raccomandazioni 12

della Commissione del 23 aprile 1998 e approvati dal Consiglio Ecofin del 3 maggio

1998.

La Commissione, che auspica di fare del passaggio all'euro un'occasione di

concertazione fra le parti, precisava nel suo documento: « Onde progredire nella

preparazione pratica del passaggio all'euro, le autorità nazionali sono invitate a

incoraggiare la prosecuzione di un dialogo interattivo fra le associazioni di

consumatori e le organizzazioni professionali. La Commissione continuerà inoltre a

incoraggiare tale dialogo a livello comunitario e inviterà gli Stati membri a tener

conto dei suoi risultati »13.

Nell'ambito di tale filosofia di concertazione e di cooperazione i negoziatori hanno

operato e hanno potuto, grazie alle loro attività comuni, giungere rapidamente a un

accordo senza riserve.

RIEPILOGO

DELL’ACCORDO COMMERCIANTI -

CONSUMATORI

L’accordo del 30 giugno 1998 verte sulle norme volontarie di condotta in materia di

lealtà delle prassi di conversione, di esposizione dei prezzi in euro, di formazione del

personale e di informazione dei consumatori. Un'attenzione particolare è riservata ai

non vedenti e ai malvedenti.

I 6 impegni

Rispetto assoluto delle norme di conversione e di arrotondamento per quanto

riguarda la doppia indicazione dei prezzi e dei valori, le fatture e i totali, nonché gli

strumenti di ausilio alla conversione;

Nessun costo suppletivo per il consumatore che scelga di pagare in euro;

Disponibilità di un'informazione sulle modalità d’introduzione dell’euro ;

Doppia indicazione dei prezzi in euro e in unità monetarie nazionali in misura

minima all'inizio del 1999, ma sempre più rilevante fino all'anno 2002 ;

Formazione del personale in contatto con i clienti ;

Possibilità di pagare in euro.

10

Relazione del gruppo di lavoro sulla « accettazione dei nuovi prezzi e scale di valore in euro » - Euro

Papers n° 18, febbraio 1998, Commissione europea.

11

COM(1998)61, disponibile anche in Euro papers n° 21, febbraio 1998.

12

Raccomandazione relativa alle : « spese bancarie di conversione verso l’euro » (98/286/CE ),

« doppie indicazioni dei prezzi e di altri importi monetari » (98/287/CE) , « Dialogo, controllo e

informazione per agevolare la transizione verso l’euro » (98/288/CE), cfr. G.U. CE L 130/29 del

1.5.1998.

13

Art. 1 della Raccomandazione su « Dialogo, controllo e informazione per agevolare la transizione

verso l’euro »

11

Controllo e sanzioni

La gestione e il controllo del dispositivo dovranno essere assicurati, a livello

nazionale o locale, da enti neutri non ancora stabiliti. Un uso fraudolento dell'etichetta

potrà essere punito in forza delle legislazioni relative alla pubblicità ingannevole.

Logo Europeo

I professionisti che s'impegnano a rispettare l'accordo potranno affiggere un logo

identico in tutta l'Europa.

Tale logo, identico in tutti gli Stati della zona Euro, consentirà al consumatore di

parlare in piena fiducia con il proprio fornitore esprimendo i prezzi in euro. Tale

fiducia sarà tanto più forte in quanto i negoziatori hanno previsto, nell'accordo, da un

lato un sistema di vigilanza e di eventuali sanzioni e d'altro lato un incontro annuo per

fare il bilancio dell'accordo stesso.

Per quanto la riguarda la Commissione, essa vigilerà sull'efficacia di tale dispositivo e

potrebbe prendere in considerazione l'idea di emanare normative, qualora tali

provvedimenti si rivelassero inefficaci.

L'applicazione concreta dell’accordo (distribuzione del logo, informazione,

vigilanza), è ora responsabilità degli Stati membri e delle associazioni nazionali dei

consumatori e dei professionisti della distribuzione e del turismo. L'attuazione ha già

avuto inizio in numerosi Stati membri.

Segue il testo completo dell’accordo.

Accordo tra le associazioni di consumatori e le associazioni

di professionisti della distribuzione, del turismo e delle PMI

nel quadro del passaggio all’euro.

I rappresentanti dei professionisti del commercio, del turismo e dell’artigianato e

quelli dei consumatori, con l’appoggio della Commissione europea, hanno negoziato

l’insieme delle disposizioni contenute in quest’accordo. La prima parte ne precisa le

modalità di funzionamento, la seconda gli impegni negoziati ai quali si atterranno i

professionisti.

Il loro obiettivo è quello di contribuire, in condizioni mutuamente favorevoli, alla

comprensione della meccanica dell’euro tanto da parte dei professionisti quanto da

parte dei loro clienti, e di favorirne la pratica, in particolare nel settore del turismo.

La fiducia nei rapporti tra i professionisti ed i consumatori è fondamentale per la

riuscita del passaggio all’euro. Questo accordo costituisce uno di quei provvedimenti

che permettono di creare un ambiente euro di fiducia, tanto in termini qualitativi

quanto quantitativi.

12

PARTE I

MODALITA’ DI FUNZIONAMENTO DELL’ACCORDO TRA

PROFESSIONISTI E CONSUMATORI

Label

1. Per rendere pubblica l’accettazione delle regole di condotta negoziate

nell’accordo, è stato creato un label messo a disposizione dei professionisti che si

impegnano a rispettare tali regole.

2. Il label è un logo europeo semplice, riconoscibile in tutta Europa, con possibilità

di adattamenti linguistici per quanto riguarda il testo in esso contenuto, ove

necessari.

3. Le regole di condotta ed il label sono identici in tutta l’Unione. Ciononostante, il

label distingue tra i professionisti che aderiscono alle regole di condotta e quelli

che, in più, accettano i mezzi di pagamento in euro.

4. Il sistema di adesione individuale, che può variare tra paesi, è basato sul principio

dell’automatismo dell’attribuzione del label nella misura in cui ci sia una

dichiarazione formale da parte del professionista, nella forma di una lettera in

carta semplice accompagnata dalle regole negoziate che avrà sottoscritto e che si

impegnerà a rispettare.

5. Il label è gestito da un organismo neutrale (paritario), indipendente (in termini di

capacità decisionale e di risorse) e ad un livello sufficientemente decentralizzato

per essere vicino alla clientela. Qualora esistenti, le parti auspicano che il label sia

gestito dagli “osservatori dell’euro” di cui la Commissione ha raccomandato la

creazione14. La distribuzione del label potrà anche essere delegata alle Camere di

Commercio, alle associazioni di professionisti o ad altri organismi appropriati, al

fine di assicurarne una diffusione massima.

Controllo del rispetto degli impegni e sanzioni in caso di non rispetto

6. L’apposizione del marchio implica che tutti gli impegni vengano rispettati.

Ciononostante, nella misura in cui il tasso di conversione non sarà conosciuto

prima del 1° gennaio 1999, l’apposizione del label a partire da questa data implica

l’applicazione della totalità delle disposizioni in materia di doppia indicazione dei

prezzi (impegno 4) solo a partire dal 1° aprile 1999.

7. Il controllo a posteriori del rispetto degli impegni dovrà essere tanto più severo in

quanto il label viene concesso senza controllo a priori. Questa funzione di

controllo è conforme alle pratiche abituali di ciascuno Stato membro e dovrà

essere a carico dell’organismo neutrale previsto al punto 5, conformemente alle

sue competenze, e nella misura del possibile degli “Osservatori” dal momento in

cui questi verranno creati. Le associazioni di professionisti e di consumatori

14

Raccomandazione della Commissione del 23 Aprile 1998 relativa al dialogo, il monitoraggio e

l’informazione per agevolare la transizione all’euro (JOCE n°L130 del 1.5.1998, p1).

13

potranno esercitare un controllo ed avanzare dei reclami in caso di non rispetto

degli impegni da parte di un professionista, secondo le disposizioni legislative in

vigore in ciascuno Stato membro.

8. L’entità incaricata della gestione avrà la possibilità di scrivere al professionista

contro il quale è stato avanzato il reclamo per segnalarglielo e invitarlo a proporre

i suoi commenti o a ritirare il label.

9. Le controversie legate all’utilizzo del label saranno risolte conformemente al

quadro legislativo in vigore in ciascuno Stato membro. Se il professionista

continua ad utilizzare il label senza rispettare gli impegni che figurano nella parte

II, queste entità o le associazioni dei professionisti o dei consumatori possono

avviare un’azione giudiziaria, sulla base del non rispetto della direttiva

comunitaria relativa alla pubblicità ingannevole15.

10. Una lista dei professionisti che espongono il logo potrà eventualmente essere

gestita dall’entità gestionale in modo da far conoscere i professionisti che seguono

tali regole.

11. Le parti che firmano l’accordo si impegnano a rincontrarsi all’inizio degli anni

2000 e 2001 per fare il punto sulla sua applicazione, sulla base dei rapporti degli

Osservatori e dei lavori di valutazione disponibili (tra cui quelli avviati dalla

Commissione). L’accordo potrà essere rivisto e/o completato in queste occasioni.

Disposizioni specifiche relative all’impegno n°4

12. Per quanto riguarda i documenti informativi, i cataloghi, i buoni d’acquisto o di

riduzione e le etichette che devono essere necessariamente stampati prima del 1°

gennaio 1999, i professionisti che dispongono del label possono non avere questo

materiale con doppia indicazione, a condizione che siano forniti strumenti di

informazione alternativi. Questa disposizione si applica solo per il 1999.

13. I professionisti del settore del turismo che dispongono del label possono non

emettere biglietti e vouchers con la doppia indicazione del prezzo se questi sono

emessi da un sistema di prenotazione computerizzato, come definiti nel

Regolamento N° 3089/9316, a condizione che sia stata precedentemente fornita al

cliente un’informazione, su supporto cartaceo, sui prezzi in euro. e nella moneta

nazionale.

14. Per ciò che concerne solamente la vendita dei prodotti petroliferi nelle stazioni di

servizio, i professionisti di questo settore che dispongono del label potranno non

attuare la doppia indicazione del prezzo finale del prodotto sui luoghi di vendita a

condizione che questo figuri sullo scontrino di cassa conformemente all’impegno

n° 4. Il settore petrolifero si impegna a fornire strumenti di informazione

alternativi relativi al prezzo dei prodotti petroliferi nelle aree di distribuzione delle

15

Direttiva del Consiglio del 10 settembre 1984 relativa al ravvicinamento delle disposizioni

legislative, regolamentari ed amministrative degli Stati membri in materia di pubblicità ingannevole

(JOCE L250 del 19.9.1984, p.17)

16

Regolamento del Consiglio (CEE) N° 3089/93 del 29 ottobre 1993, che modifica il Regolamento

(CEE) N° 2299/89 in base ad un codice di condotta per il sistema di prenotazione computerizzato (OJ

L278, 11.11.1993, p.1).

14

stazioni di servizio come un’alternativa alla doppia indicazione dei prezzi

integrata nell’attrezzatura stessa.

15. Se, per ragioni tecniche, al momento di ottenimento del label la doppia

indicazione del totale nelle ricevute di cassa o nelle fatture non è possibile, i

professionisti devono fornire strumenti di informazione alternativi. Questo si

applica in particolare ai commercianti al dettaglio e all’artigianato.

Richiesta alle Autorità comunitarie e agli Stati Membri

16.

Le Autorità comunitarie sono invitate a definire e a rendere disponibile ai

professionisti, nel più breve tempo possibile, un logo europeo disegnato ad uopo

ed esclusivo, sulla base della descrizione sopra menzionata, che permetta ai

consumatori europei di identificare quei commercianti vincolati dalle regole di

condotta del presente accordo.

17.

Le Autorità nazionali sono chiamate ad istituire Osservatori locali per la

transizione all’euro, come raccomandato dalla Commissione nella sua

Raccomandazione del 23 Aprile 1998 (paragrafo 5). Queste devono essere

responsabili della gestione del logo, del controllo del rispetto degli impegni e

della valutazione dettagliata del sistema. Sarebbe opportuno da un lato valutare

la qualità dell’applicazione dell’accordo da parte dei detentori del logo,

dall’altro la diffusione dell’applicazione delle pratiche proposte nei Paesi

dell’Unione partecipanti alla zona euro.

18.

Queste Autorità sono chiamate a fornire agli Osservatori e alle associazioni di

commercianti e consumatori tutte le risorse necessarie per esercitare le funzioni

a loro attribuite.

19.

Nella misura in cui i commercianti non possano finanziare essi stessi tutti i costi

di formazione, i consumatori e i commercianti, richiedono congiuntamente alle

Autorità di fornire loro delle riproduzioni di monete e banconote in euro su un

supporto appropriato, oltre a del materiale per la formazione del personale. Essi

chiedono anche che alcune monete e banconote siano disponibili

sufficientemente in anticipo, prima del 1.1.2002, per facilitare la formazione e

permettere l’effettivo inizio dei pagamenti in euro dal 1.1.2002.

PARTE II

IMPEGNI DEI PROFESSIONISTI

Impegno n° 1 :

In tutti i casi seguenti verranno utilizzati solamente i tassi di conversione e le regole di

arrotondamento regolamentari:

•

Doppia indicazione/esposizione dei prezzi;

•

Pagamenti;

15

•

Strumenti di aiuto alla conversione (calcolatrici, convertitori, tavole di

conversione, ecc.…).

Impegno n° 2 :

Al consumatore che sceglierà di pagare in euro non sarà caricato alcun costo

addizionale.

Impegno n° 3 :

Secondo la forma più appropriata a ciascun tipo di commercio ed alla sua dimensione,

verrà fornita un’informazione minimale, visibile, appropriata e a disposizione in modo

permanente sui seguenti elementi:

•

Sulle possibilità di utilizzo dell’euro secondo il calendario del

cambiamento(con moneta scritturale fino al 2001, con monete e banconote

a partire dal 2002);

•

Sul fatto che né il cliente né il commerciante sono obbligati ad utilizzare

l’euro durante il periodo di transizione;

•

Sulle monete e sulle banconote in euro, almeno due mesi prima dell’inizio

effettivo della loro messa in circolazione (sulla base di materiale

informativo riproducente il loro valore ed immagine messo a disposizione

dalle banche centrali nazionali e dai relativi ministeri);

•

Sui tassi e le regole di arrotondamento e di conversione e sul fatto che le

conversioni sono effettuate sul totale, in particolare fornendo degli esempi

di conversione e mettendo a disposizione dei clienti degli strumenti di

conversione semplici;

•

Sulla moneta di riferimento utilizzata per fare i calcoli per la doppia

indicazione dei prezzi, sia nel materiale informativo fornito ai consumatori

sia sulle ricevute e sulle fatture;

•

Sulle regole di condotta sottostanti al label;

•

Sull’indirizzo dell’entità incaricata della gestione del label e delle

possibilità di reclamo in caso di non rispetto degli impegni.

Impegno n° 4 *:

Dal momento dell’ottenimento del label il professionista assicurerà:

•

La doppia indicazione completa:

16

Dell’insieme dei prodotti visibilmente in promozione nel negozio;

Dei buoni d’acquisto o di riduzione;

Del totale sugli scontrini di cassa o sulle fatture;

Dei prodotti o servizi esposti per obbligo legale all’esterno (nei ristoranti e negli

alberghi in particolare) o verso l’esterno(vetrine);

•

La doppia indicazione di una parte significativa:

Dei prodotti o servizi figuranti negli opuscoli pubblicitari;

Dei prodotti o servizi più venduti in negozio o su catalogo;

Le tariffe o le liste dei prezzi messi a disposizione dei clienti.

Il professionista si sforzerà di effettuare la doppia indicazione dei prezzi prevista di

sopra in modo da coprire un ventaglio di prezzi il più ampio possibile, al fine di

accrescere la comprensione della scala di valori.

Un’attenzione particolare, nella misura del possibile, sarà prestata alle richieste di

leggibilità dell’informazione espresse dalle associazioni di non vedenti e malvedenti.

Una volta soddisfatte le condizioni di cui sopra, necessarie all’ottenimento del label, il

professionista si impegna ad accrescere progressivamente, al suo ritmo, il numero dei

prodotti o servizi oggetto della doppia indicazione. Si fissa come obiettivo che una

maggioranza di prodotti e servizi dispongano di una doppia indicazione per il 1 luglio

2001.

Benché i professionisti siano liberi di assicurare una doppia indicazione sulla totalità

dei prezzi in unità monetarie nazionali, l’impegno minimo della doppia indicazione

riguarda unicamente I prezzi di vendita dei prodotti o servizi.

* Delle disposizioni specifiche per alcuni settori (agenzie di viaggio, pompe di benzina, PMI…)

relative a questo 4° impegno sono contenute in modo dettagliato nella prima parte dell’accordo

negoziato con i rappresentanti dei consumatori (punti da 12 a 15).

Impegno n° 5 :

Il personale a contatto con il pubblico sarà formato allo scopo di essere in grado di

capire e di dare spiegazioni semplici sull’euro.

Impegno n° 6 :

I pagamenti in euro, in particolare per mezzo di carta di credito e di assegno, saranno

accettati:

SI*

NO*

17

*Sbarrare la voce superflua

La risposta a questa domanda si traduce nell’apposizione del label corrispondente

(label con pagamento in euro/label senza pagamento in euro)

Informazione sul label

•

Questo label è gestito da:

•

Se un consumatore giudica che un professionista che dispone del label non rispetta

i 6 impegni precedenti dopo il 1° aprile 1999, può rivolgersi al gestore del label.

Il professionista che sottoscrive questa carta accetta gli impegni di cui sopra negoziati

con i consumatori.

Firma del professionista:

18

La continuità dei contratti

Il consumatore è in possesso di contratti che fanno riferimento alla valuta nazionale e che a volte hanno

una durata di piú anni: contratti di credito, di risparmio, d'abbonamento, d'affitto, assicurativi, di

manutenzione: qual è l'effetto del cambiamento della moneta?

• Il problema

Il diritto internazionale dei contratti stabilisce che una modifica fondamentale dei fattori economici dà

ai contraenti la possibilità di annullare o modificare il contratto: si tratta della clausola "rebus sic

stantibus". In questo contesto, l'introduzione della moneta unica può essere considerata una modifica

fondamentale dei fattori economici?

Tuttavia, la realizzazione a tappe dell'UEM, dal 1° luglio 1990, nonché la selezione dei Paesi entrati a

far parte dell'area dell'euro in base ai criteri di convergenza economica, monetaria e finanziaria, esclude

de facto che l'introduzione dell'euro possa essere addotta come causa della rottura o della modifica dei

contratti. Per sancire la continuità dei contratti ed evitare interpretazioni del diritto internazionale, il

Consiglio ha fissato tale principio nel diritto, adottando un regolamento comunitario1 in proposito che

ha trovato applicazione a partire dal ... 1997.

•

La soluzione fornita dal regolamento

Ai sensi dell'articolo 3 di tale regolamento, è fatto divieto ai contraenti di invocare l'avvento dell'euro

per modificare o mettere fine a un contratto. L'introduzione dell'euro dev'essere considerata come un

"non avvenimento" dal punto di vista giuridico, che comporta la continuazione, senza modifiche, di

tutti i contratti esistenti.

Ma la seconda frase dell'articolo 3 prevede un'eccezione al principio di continuità: è lasciata libertà alle

parti, se si trovano d'accordo, di modificare i contratti esistenti. Ciò potrebbe risultare sfavorevole alla

parte piú debole nei contratti in cui esiste uno squilibrio di forze fra i due contraenti, o nel caso in cui i

contratti non siano negoziati. Alcune compagnie di assicurazioni o certe banche potrebbero, ad

esempio, inserire fra le condizioni generali disposizioni in grado di sottrarle alla regola della continuità

dei contratti senza negoziare o all'insaputa dei clienti. Un simile rischio potenziale e limitato, di cui si è

tenuto conto, è però limitato da altre norme comunitarie.

•

La soluzione: la direttiva sulle clausole abusive

Innanzitutto, le due parti possono derogare al principio di continuità solo se il contratto contiene una

disposizione che preveda la possibilità di rinegoziarlo o rescinderlo. Inoltre, tutti gli "accordi assunti

dalle parti" contenuti in un contratto per adesione dipendono dalla direttiva 93/13/CE concernente le

clausole abusive2. Quindi, ogni modifica sfavorevole per il consumatore apportata a un contratto per

adesione basata su di un utilizzo abusivo della seconda frase del regolamento può essere annullata.

•

Il caso particolare dei crediti a tasso variabile

Numerosi contratti (in particolare di credito immobiliare) contengono delle clausole di revisione o di

indicizzazione. Tali clausole, soprattutto nel settore del credito ipotecario, citano a volte un tasso

1

L'introduzione dell'euro non avrà l'effetto di modificare alcuno dei termini di uno strumento

giuridico, né di sollevare o dispensare dall'adempimento di qualunque strumento giuridico, né di dare

ad una parte il diritto di modificare o porre fine unilateralmente a tale strumento giuridico. La presente

disposizione non pregiudica eventuali accordi assunti dalle parti.

2

Direttiva 93/13/CEE, del Consiglio del 5 aprile 1993, concernente le clausole abusive nei

contratti stipulati con i consumatori.

19

d'interesse di riferimento (LIBOR a Londra, TIOP a Parigi). È necessario verificare che questi indici

esistano ancora. In caso contrario, si dovrà trovare un nuovo riferimento.

Tutti i tassi di riferimento delle monete degli Stati appartenenti all'area dell'euro saranno ridefiniti in

euro, o per legge o da parte dei gestori dell'indice. In tutti i casi i contratti restano invariati.

Jean Allix, DG XXIV

1L'introduzione dell'euro non avrà l'effetto di modificare alcuno dei termini di uno strumento

giuridico, né di sollevare o dispensare dall'adempimento di qualunque strumento giuridico, né di dare

ad una parte il diritto di modificare o porre fine unilateralmente a tale strumento giuridico. La

presente disposizione non pregiudica eventuali accordi assunti dalle parti.

2 Direttiva 93/13/CEE, del Consiglio del 5 aprile 1993, concernente le clausole abusive nei contratti

stipulati con i consumatori.

20

GLI OSSERVATORI LOCALI DEL PASSAGGIO ALL'EURO

Onde meglio integrare gli aspetti psicologici e sociologici del passaggio all'euro, 14 esperti psicologi,

sociologi e storici della moneta provenienti da 7 Stati membri17 hanno esaminato, su richiesta della DG

XXIV, le condizioni per creare un clima di fiducia intorno all'euro. Essi hanno ribadito l'importanza di

un'informazione dal basso verso l'alto ("bottom-up") mediante la creazione di istanze partecipative,

democratiche, decentralizzate e vicine ai consumatori18.

Gli osservatòri costituiscono inoltre un elemento essenziale dell'applicazione dell'accordo tra

commercianti e consumatori sulla doppia indicazione di prezzo.

La creazione degli osservatòri rientra quindi in un insieme coerente che si fonda sulla stipula di accordi

tra consumatori e negozianti e su istanze di controllo dell'applicazione effettiva.

I compiti degli osservatòri locali del passaggio all'euro.

Questi organi decentralizzati, gli Osservatòri, dovranno assicurare:

• La diffusione dell'informazione sull'euro a livello locale

• La sorveglianza degli abusi e della buona applicazione delle etichette.

• Il censimento delle difficoltà incontrate dai diversi tipi di popolazione.

Compiti di informazione e di orientamento

sul passaggio all'euro

Gli Osservatòri potranno fungere da struttura decentralizzata di sostegno e di diffusione delle

informazioni già esistenti cui saranno consacrati i materiali di informazione e di formazione in

possesso degli Stati membri o della Commissione.

Gli Osservatòri avranno inoltre una funzione di accoglimento dei cittadini che vi potranno ricevere

indicazioni sulle altre fonti competenti di informazione.

Mettendo a disposizione degli Stati membri e della Commissione un'informazione dal basso vers l'alto

(bottom-up), questi osservatòri consentiranno un effettivo decentramento dell'informazione.

Compito di osservazione delle piccole controversie

in materia di consumo per casi non aventi carattere fraudolento

Gli Osservatòri locali del passaggio all'euro si vedranno affidare in misura crescente un compito di

aiuto alla mediazione e di prevenzione delle piccole controversie in materia di consumo per i casi

non aventi carattere fraudolento e che si verificano a livello locale. Essi si appoggieranno per tale

compito sulle associazioni dei consumatori presenti nella sfera di competenza degli osservatòri.

Ciò non significa che le autorità giurisdizionali e gli intermediari tradizionali in materia di risoluzione

dei conflitti nel campo dei consumi verranno esautorati.

Compito di osservazione delle pratiche in materia di euro

Gli Osservatòri effettueranno un follow-up delle pratiche relative all'euro, in particolare mediante

indagini sul terreno, al fine di individuare le pratiche abusive in materia di conversione, di

informazione e di uso dell'euro non rispondenti ai codici di buon comportamento e agli accordi

negoziati in materia di buone prassi. Questo compito ricade tra le loro competenze in virtù dell'accordo

sulla doppia indicazione dei prezzi intervenuto di recente tra le associazioni dei consumatori e quelle

degli operatori del commercio, del turismo e le industrie petrolifere. Le etichette di buona pratica che

verranno assegnate in virtù di tale accordo potranno essere controllate dagli Osservatòri in caso di

controversia sul loro uso.

17

Una sintesi dei loro lavori compare nel rapporto elaborato dalla DG XXIV "Il passaggio

all'euro: assicurare l'accettazione e la fiducia dei consumatori"

18

Questa soluzione, preconizzata anche in una relazione del deputato europeo Onorevole Perez

Royo - "L'euro e i consumatori" e corroborata dal Commissario de Silguy nella sua risposta al

Parlamento europeo il 13 gennaio 1997, è stata consacrata da due comunicazioni e dalla

raccomandazione del 23 aprile 1998.

21

Valutazione

Gli Osservatòri locali del passaggio all'euro saranno incaricati di effettuare una valutazione regolare

dei risultati delle azioni di informazione sull'euro, delle osservazioni fatte in materia di

controversie e delle soluzioni apportate, nonché del rispetto degli accordi negoziati di buona prassi,

nonché dei codici volontari di comportamento.

In particolare, l'accordo intervenuto tra i negozianti e i consumatori sull'euro prevede che una prima

relazione valutativa sia inviata alla Commissione dagli Osservatòri entro il 1° gennaio 2000. Una

seconda relazione valutativa farà il punto della situazione entro il 1° gennaio 2001. Tali relazioni

saranno analizzate quindi dalle parti firmatarie, dagli Stati membri e della Commissione. Ciò darà la

possibilità di intervenire in questo ambito, se del caso, per via normativa.

organizzazione e funzionamento

Ciascun Osservatorio deve, in linea di principio, far confluire l'insieme dei settori professionali

interessati, le amministrazioni pubbliche interessate e i cittadini. Il movimento associativo, in

particolare in consumatori, dev'essere presente nella struttura paritetica (consumatori, settore privato

e settore pubblico) incaricata di dirigerlo. La loro composizione paritetica agevolerà lo scambio di

pareri tra le associazioni dei consumatori, i poteri pubblici e gli operatori professionali e prenderà le

mosse da un'azione di informazione partecipativa suscettibile di creare un clima di fiducia.

Gli Stati membri dispongono, ben inteso, nell'attuazione della raccomandazione, di una totale libertà

di scelta sia dal punto di vista dell'ubicazione degli Osservatòri che dal punto di vista delle loro

modalità di funzionamento.

A tale proposito, per il funzionamento corrente degli Osservatòri si dovrebbe attingere ai mezzi e alle

risorse umane reperibili presso strutture amminstrative già esistenti, appositamente messe a

disposizione, al fine di limitare i costi di funzionamento.

La loro esistenza si limiterà al periodo di passaggio all'euro. Si avverte però la necessità di una loro

attivazione precoce.

***

In definitiva, i principi di sussidiarietà e di autonomia degli attori interessati presuppongono

l'istituzione di un'istanza regolativa quali sono gli osservatòri. Attualmente diversi paesi dell'Unione

europea come la Spagna o il Lussemburgo hanno compreso l'utilità di disporre di una simile

valutazione da parte di un'autorità indipendente e partecipativa. Solo a questa condizione è stato

possibile avviare il dialogo tra consumatori e negozianti, in quanto questa forma di controllo costituisce

per le parti interessate una garanzia di buon esito e una clausola di salvaguardia.

22

GLI ASPETTI PSICO-SOCIOLOGICI DEL PASSAGGIO ALL’EURO

Solo dopo l'ultimazione dei lavori tecnici preliminari sull'euro è stato possibile

delineare uno scenario pratico di passaggio includendo i cittadini ed i consumatori nel

dibattito. Diversi rappresentanti delle associazioni europee di consumatori hanno

infatti partecipato alla preparazione dello scenario adottato dal Consiglio a Madrid nel

dicembre 1995. Dal 1996, è stato istituito dalla Commissione un gruppo di lavoro

"Euro", per rilasciare pareri motivati alla Commissione sulle politiche e sulle azioni

attinenti ai consumatori. A tale gruppo hanno partecipato anche rappresentanti delle

associazioni europee di non vedenti e di disabili della vista, di persone anziane e dei

più poveri. Nel 1997, vi si è aggiunta un'equipe di psicologi, sociologi e specialisti dei

comportamenti monetari, di diverse nazionalità. Il loro compito era quello di

esaminare più da vicino le problematiche psico-sociologiche connesse alla moneta, al

fine di ricavare insegnamenti pratici per lo svolgimento di azioni volte a facilitare il

passaggio verso l'euro di diversi tipi di popolazioni.

Che cos'è il passaggio all’euro ?

Praticamente, il passaggio all’euro è un cambiamento di unità di conto nel rispetto

integrale della continuità dei valori e dell'insieme delle relazioni contrattuali private o

pubbliche. Tale passaggio dovrebbe in pratica consentire al cittadino di limitarsi ad

una divisione, per un fattore costante, dell'insieme dei prezzi e delle unità di valore

espresse nelle monete nazionali. I coefficienti fissi di divisione corrisponderanno ai

tassi di cambio di equilibrio di ciascuna delle unità monetarie nazionali nei confronti

delle altre unità monetarie della zona euro e nei confronti dell'ecu.

Il passaggio all’euro dovrebbe quindi risultare neutro per tutti coloro i quali ne

saranno interessati, tanto dal punto di vista sociale, quanto dal punto di vista giuridico

ed economico. La legge e le procedure adottate dovranno rendere tutto cio' un nonavvenimento, cioè qualcosa che non modifica nulla di quanto esiste.

Che cos'è una moneta ?

Una moneta è al tempo stesso una delle variabili della politica monetaria ed uno

strumento tecnico indispensabile nei cambi. Tuttavia, tale visione "economica" della

moneta è estremamente riduttiva.

Fin dall’origine delle società, gli strumenti monetari sono infatti stati al tempo stesso

una prerogativa della sovranità e un servizio di interesse generale considerato come

un bene pubblico collegato in qualche modo "all'ordine pubblico". Religioni e poteri

si sono integrati nel punire materialmente o nel gettar discredito sui falsari e sugli

spacciatori di moneta.

Che cos'è un consumatore ?

Se il corpus giuridico nazionale ed europeo consente di rispondere teoricamente e

giuridicamente a tale domanda, risulta più difficile definire un consumatore tipo di

moneta ancor più difficile definire nei particolari il consumatore medio. Il passaggio

all'euro deve comunque avvenire in buone condizioni, non soltanto per il consumatore

"medio", ma anche per l'insieme delle persone, comprese quelle emarginate a causa di

disabilità di diversa natura. Tale aspetto è particolarmente difficile, più difficile del

fenomeno monetario, in quanto è un fenomeno sociale "totale".

23

La moneta, «fatto sociale totale »

La moneta riguarda numerosi altri aspetti sociali. Mezzo di scambio, la moneta

rappresenta un collegamento sociale forte, non soltanto fra gli individui che se ne

servono, ma anche fra le persone e lo Stato, attraverso le procedure di tassazione e di

ridistribuzione. Tale riferimento sociale collega il membro di una società

all’organizzazione della stessa.

I valori espressi in unità monetarie sono anche un linguaggio immerso nell'inconscio

individuale e collettivo, che consente di garantire gli automatismi dell'atto di acquisto

(scale di valore e memoria dei prezzi).

La moneta è infine un elemento fondamentale della psicologia individuale, connessa

all'apprendimento, fin dall'infanzia, di cio' che si è e di cio' che si puo' divenire.

Tale complessità del fenomeno monetario comporta quindi la ricerca di tutte le

conseguenze di un cambiamento di riferimento derivante da tassi di cambio complessi

e da un cambiamento dell'ente di emissione realizzato tramite un trasferimento di

sovranità monetaria verso un'autorità sovranazionale indipendente, la Banca Centrale

Europea.

Definire la problematica dei consumatori, comporta quindi un approccio verso la

diversità sociale, psicologica, culturale, storica e pratica. Comporta inoltre la necessità

di tener conto delle difficoltà sociali esistenti: analfabetismo, emarginazione, accesso

ai servizi finanziari, accesso all'informazione…, delle difficoltà psicologiche e delle

difficoltà pratiche : adattamento delle scale di valore, memoria dei prezzi, ecc.

* * *

E' l'insieme di tali problematiche e di tali questioni l'oggetto degli sforzi dei

partecipanti al Gruppo di esperti : psicologi, sociologi, giuristi, economisti e storici

tutti specialisti dello studio del fenomeno monetario. I loro lavori svolti in

collaborazione con i servizi della Commissione (DG XXIV) e con il Gruppo di

lavoro "euro" del Comitato dei Consumatori, hanno permesso di incidere in maniera

sensibile sulle decisioni delle autorità comunitarie.

Thierry Vissol, DG XXIV

24

Scaricare