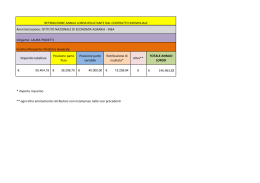

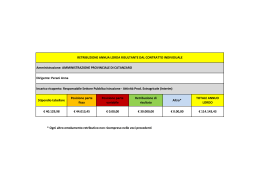

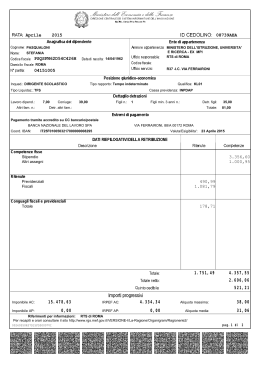

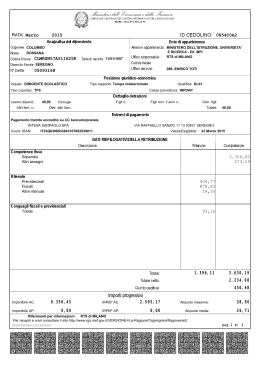

LEZIONE “ANALISI DELLA RETRIBUZIONE” DOTT. GIUSEPPE IULIANO Indice 1 Definizione di “cedolino paga”------------------------------------------------------------------------- 3 Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore (L. 22.04.1941/n. 633) 1 Definizione di “cedolino paga” Il «cedolino paga», o busta paga, è il documento che riporta tutte le voci rilevanti al fine della determinazione della retribuzione. Tale documento è costituito da una parte, la testa, contenente dati anagrafici del lavoratore e qualificanti la tipologia del rapporto (data di assunzione o cessazione, qualifica, livello o categoria,ecc….); da un corpo centrale che accoglie gli aspetti quantitativi e monetari che consentono di determinare la retribuzione, ovvero le voci economiche relative agli elementi fissi e variabili alle trattenute fiscali e a quelle previdenziali; v’è, infine, il piede del cedolino che contiene i dati statistici e fiscali del dipendente. Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore (L. 22.04.1941/n. 633) Ciascuno dei vari elementi che costituiscono la cosiddetta testa del cedolino hanno il sole scopo di determinare la retribuzione lorda contrattuale. La loro variazione incide, ovviamente, sulla retribuzione lorda e, dunque, sul costo del lavoro. Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore (L. 22.04.1941/n. 633) Il cedolino deve essere numerato progressivamente con tutti gli altri cedolini paga e deve riportare tutti i dati identificativi del dipendente, personali e contrattuali, nonché il suo codice fiscale. In sintesi, i principali elementi costituenti la testa del cedolino, ad eccezione dei dati anagrafici, possono essere riassunti nella tabella seguente. VOCE Mese retribuito Scatto di anzianità Qualifica Livello Codice livello Ore contrattuali Giorni contrattuali Retribuzione di fatto Minimo contrattuale Contingenza Assegno supplementare Quota assorbibile (o super minimo) TESTA DEL CEDOLINO SPIEGAZIONE Il mese a cui si riferisce lo stipendio. Il mese in cui matura lo scatto di anzianità. Lo scatto di anzianità è un importo fisso che matura in base al periodo di lavoro prestato presso la stessa azienda. Sia dal punto di vista retributivo sia da quello della frequenza degli scatti, lo scatto di anzianità varia in base ai contratti collettivi (per esempio ogni 2 anni per i contratti industria, ogni 3 per quelli del commercio). La funzione lavorativa svolta nell’azienda. Le qualifiche contrattuali sono, solitamente, le seguenti: operaio, impiegato, quadro, dirigente. Il livello di inquadramento contrattuale. I livelli contrattuali variano da contratto a contratto. Codice che indica il livello contrattuale. Il totale mensile delle ore lavorative previste dal contratto. Il totale mensile dei giorni lavorativi previsti dal contratto. La retribuzione mensile lorda. Il valore è ricavato dalla somma del minimo contrattuale (o paga base), della contingenza, della quota assorbibile (o super minimo), del terzo elemento (o assegno supplementare) e degli scatti di anzianità. Chiamato anche paga base, varia in base al contratto collettivo nazionale e al livello di inquadramento. È l’elemento principale della busta paga. Elemento retributivo previsto dai contratti collettivi nazionali. Fino al 1992 variava in funzione del costo della vita. Oggi la contingenza è un’indennità fissa che varia in base al contratto collettivo e all’inquadramento. Definito anche terzo elemento, è un valore retributivo previsto dal contratto del Commercio. È variabile in base alla provincia di lavoro. Elemento retributivo non compreso nella paga base. Il superminimo differenzia uno stipendio da un altro, in quanto giocano un ruolo determinante la contrattazione personale e le capacità professionali acquisite. La parte principale è costituita dal «corpo del cedolino», dove vengono definite le competenze e le ritenute pertinenti con quanto dovuto al dipendente e, quanto, lo stesso deve restituire all’azienda. Di seguito vengono riepilogate le principali voci del corpo del cedolino. CORPO DEL CEDOLINO VOCE SPIEGAZIONE Competenze Festività godute non La voce Competenze riporta il valore della retribuzione di fatto. Questo valore è riportato indicando i giorni lavorativi previsti dal contratto (26), lo stipendio giornaliero (70,49115) e il totale mensile (1832,77). Giorni festivi non goduti. Sono riportati: il numero dei giorni di festività non godute (1) e il valore dello stipendio Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore (L. 22.04.1941/n. 633) Trattenuta bilaterale ente Rata addizionale comunale Rata addizionale regionale Ind. Supporto al liv Rimborso piè di lista (o nota spese) Totale lordo Imponibile contributivo sociale Contributo/Totale contributi sociali Imponibile Irpef Irpef lorda Deduzioni Totale trattenute Irpef Arrotondamento precedente Trattenute corpo Totale trattenute Conguaglio Irpef giornaliero (70, 49115 con l’arrotondamento 70,49). Attenzione: di solito, se la festività cade di sabato non viene pagata. Trattenuta prevista dal contratto collettivo. Il valore della trattenuta ente bilaterale (0,70) è dato dal totale delle ore mensili (168) moltiplicato per il coefficiente di 0,00419. Valore dell’addizionale comunale (11,94). L’importo dovuto per l’addizionale comunale è determinato applicando l’aliquota stabilita dal Comune in cui il contribuente è residente, al reddito complessivo determinato ai fini Irpef, al netto degli oneri deducibili riconosciuti ai fini dell’Irpef stessa. Valore dell’addizionale regionale (29,63). L’importo dovuto per l’addizionale regionale è determinato applicando l’aliquota stabilita dalla Regione in cui il contribuente è residente, al reddito complessivo determinato ai fini Irpef, al netto degli oneri deducibili riconosciuti ai fini dell’Irpef stessa. Indennità retributiva percepita per cause diverse. L’indennità può essere concessa, ad esempio, per la reperibilità. Il valore (268,80) indica il rimborso per le spese effettuate nello svolgimento della mansione lavorativa, un esempio classico sono le spese di trasferta. Il rimborso a piè di lista è definito anche voce neutra perché non assoggettabile né a trattenute fiscali, né a contributi previdenziali, pur incrementando il netto in busta paga. Stipendio lordo percepito ogni mese. Per determinare questo valore si devono sommare o sottrarre, alla retribuzione di fatto, le voci variabili: ore di straordinario, festività abolite pagate, festività non godute, maggiorazione turni, ore di sciopero. Questo valore – che è in pratica il totale lordo arrotondato rappresenta la base su cui è calcolato il totale dei contributi sociali a carico del dipendente. L’imponibile contributivo varia in base all’ammontare dello stipendio. Il contributo trattenuto dall’azienda a fini della pensione. Il contributo è calcolato in funzione dell’imponibile contributivo sociale. Valore su cui sono calcolate le trattenute fiscali. Il valore dell’imponibile fiscale è ottenuto in base all’aliquota fiscale, alla No tax area e al reddito annuo. Trattenuta fiscale, definita “lorda” perché devono essere sottratte le eventuali detrazioni fiscali. Sconti fiscali che riducono la base imponibile Irpef su cui si calcolano le tasse. Le deduzioni previste sono: coniuge 3.200 euro, figlio o altro familiare a carico 2.900 euro, figlio di età inferiore ai 3 anni 3.450 euro, figlio in sostituzione del coniuge 3.200 euro, figlio disabile 3.700 euro. Trattenuta fiscale operata dall’azienda. Il valore è determinato sottraendo all’Irpef lorda il valore delle detrazioni fiscali (se sono presenti). Valore dell’arrotondamento effettuato nei mesi precedenti. Totale delle trattenute operate sullo stipendio: trattenute addizionali regionali e comunali, trattenuta ente bilaterale, ore di sciopero. Somma del totale contributi sociali, totale trattenute Irpef e totale trattenute corpo. Valore che compare solitamente nella busta paga di dicembre. Il valore è calcolato su scaglioni annuali e in base al reddito effettivamente percepito nel corso dell’anno. Il Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore (L. 22.04.1941/n. 633) Arrotondamento attuale Netto in busta conguaglio si può tradurre in una restituzione di denaro se è stato pagato un valore Irpef superiore a quello previsto dalla legge. Oppure in un’ulteriore trattenuta nel caso sia stato pagato un valore inferiore. Per comodità di calcolo, il valore della retribuzione è arrotondato per agevolare il bonifico bancario. La retribuzione effettiva mensile al netto di ogni trattenuta. Infine, v’è il «piede del cedolino» dove sono contenuti i dati statistici ed i dati fiscali contributivi del dipendente. Si tratta di dati che riassumono al dipendente la sua situazione fiscale relativa al mese corrente e, in non pochi casi, la sua situazione cumulata annuale. PIEDE DEL CEDOLINO Ferie anno precedente Ferie maturate Ferie godute Ferie residue Permessi anno precedente Permessi maturati Permessi goduti Permessi residui Dati statistici Accantonamento Tfr Imponibile Inail Imponibile contributivo sociale Imponibile contributivo sociale Imponibile Irpef Irpef lorda Irpef pagata Le ferie accumulate l’anno precedente e non ancora godute. Giorni di ferie maturati nell’anno in corso. Giorni goduti di ferie (il calcolo è riferito al mese precedente). Giorni di ferie che non sono stati goduti. Ore di permesso maturate nell’anno precedente. Ore di permesso maturati nell’anno in corso. Ore di permesso godute (il calcolo è riferito al mese precedente). Ore di permesso che non sono state godute. Valori statistici che sono riportati ai fini Inail e Inps. Sono indicati: le settimane, le ore e i giorni lavorativi mensili, in base ai quali sono calcolati i versamenti che l’azienda deve fare agli istituti previdenziali. Quota di trattamento di fine rapporto maturato (Tfr), di cui si ha diritto, solitamente, al momento della cessazione del rapporto di lavoro. L’accantonamento annuale del Tfr è una quota pari a tutte le retribuzioni mensili percepite da gennaio a dicembre, comprese le mensilità aggiuntive, divisa per un coefficiente di 13,5. Il valore indica il progressivo annuo dell’imponibile Inail. Il valore indica il progressivo annuo dell’imponibile Inps. Il valore indica il progressivo annuo dell’imponibile Inps. Il valore indica il progressivo annuo dell’imponibile Irpef. Il valore indica il progressivo annuo dell’Irpef lorda. Il valore indica il progressivo annuo dell’Irpef pagata (al netto di eventuali detrazioni). Attenzione! Questo materiale didattico è per uso personale dello studente ed è coperto da copyright. Ne è severamente vietata la riproduzione o il riutilizzo anche parziale, ai sensi e per gli effetti della legge sul diritto d’autore (L. 22.04.1941/n. 633)

Scaricare